ANALISIS RENTABILITAS EKONOMI PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE (2007-2010)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh : Johan Firmansyah

0713010158

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2012

SKRIPSI

ANALISIS RENTABILITAS EKONOMI PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE (2007-2010) Disusun Oleh Johan Firmansyah 0713010158/ FE/ EA Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 15 Juni 2012

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dra. Ec. Dwi Suhartini, M.Aks Drs. Ec. Saiful Anwar, M.Si Sekretaris

Dra. Ec. Dwi Suhartini, M.Aks Anggota

Drs. Ec. Eko Riyadi, M.Aks Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa timur

Dr. H. Dhani Ichsanuddin Nur, SE, MM NIP. 196309241989031001

ANALISIS RENTABILITAS EKONOMI PADA PERUSAHAAN FOOD AND BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE (2007-2010)

SKRIPSI

Disusun oleh : JOHAN FIRMANSYAH 0713010158/FE/EA FAKULTAS EKONOMIUNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2012

SKRIPSI

ANALISIS RENTABILITAS EKONOMI PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE (2007-2010).

yang diajukan

Johan Firmansyah 0713010158/ FE/ EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRA.EC. Dwi Suhartini. MAks Tanggal : ……….

NIP. 030.226.900

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Drs. Rahman Amrullah Suwaidi, MS NIP. 196003301986031003

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Dengan mengucapkan Alhamdulillah dan puji syukur atas kehadirat Allah SWT dan Rasulnya Nabi Muhammad SAW, Karena dengan rahmat dan hidayah nya, peneliti dapat menyelesaikan skripsi dengan “ANALISIS RENTABILITAS EKONOMI PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE (2007-2010)”. Penyusunan skipsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi.

Keberhasilan menyelesaikan penelitian ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu dalam kesempatan yang baik ini, penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP. Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM. Selaku dekan fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih SE, MSi. Selaku ketua Program Studi Akuntansi fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Dra. Ec, Dwi Suhartini ,MAKs. Selaku dosen pembimbing yang telah memberikan bimbingan dan pengarahan selama penyusunan penelitian ini.

5. Seluruh dosen dan staff Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur, yang telah mendidik penulis selama menjadi mahasiswa.

6. Ayahanda dan Ibunda serta saudara, tiada kata terucap, selain terimakasih sebanyak-banyaknya karena beliaulah yang telah memberikan kasih saying, dukungan dan semangat baik materil maupun spiritual sehingga skripsi ini dapat terselesaikan dengan baik.

7. The special one Wanda Yuanita yang selalu mensuport dan mendoakan saya, serta menyemangati saya dalam mengerjakan skripsi ini.

8. Teman-teman kuliah saya : Ria, Lely, Deepee, Vita, Badrun, Gie, Mbeng, Berto, Ucup, Pak Boz, Arda, Ekkky, Rangga, Komenk, Kisam, dan masih banyak lagi yang tidak bias saya sebutkan satu persatu. Terimakasih atas doa,dukungan dan semangat yang selalu kalian beri semenjak awal kuliah sampai kelancaran skripsi ini.

9. Dan berbagai Pihak yang turut membantu demi terselesainya skripsi ini, yang tidak dapat penulis sebutkan satu-satu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap kritik dan saran yang membangun dari pembaca dan pihak lain .

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak yang berkepentingan dan dapat memberikan sumbangan yang berguna bagi almamater.

Wassalamu’alaikum Wr.Wb.

Surabaya, 15 Mei 2012

Penulis

i DAFTAR ISI Halaman DAFTAR ISI ... i DAFTAR TABEL ... iv DAFTAR GAMBAR ... v BAB I PENDAHULUAN 1.1 Latar Belakang Permasalahan ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Hasil Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 13

2.2.1 Akutansi Keuangan ... 13

2.2.1.1 Pengertian Akutansi Keuangan ... 13

2.2.1.2 Tujuan Akutansi Keuangan ... 13

2.2.2 Laporan Keuangan ... 14

2.2.2.1 Pengertian Laporan Keuangan ... 14

2.2.2.2 Tujuan Laporan Keuangan ... 14

2.2.2.3 Keterbatasan Laporan Keuangan ... 15

2.2.2.4 Jenis - Jenis Laporan Keuangan... 16

2.2.2.5 Bentuk Laporan Keuangan ... 26

2.2.3 Modal Kerja ... 35

ii

2.2.3.1 Pengertian Modal Kerja... 35

2.2.3.2 Manfaat Modal Kerja ... 36

2.2.3.4 Jenis – Jenis Modal Kerja ... 38

2.2.3.5 Unsur – Unsur Modal Kerja ... 39

2.2.4 Piutang ... 42

2.2.4.1 Pengertian Piutang ... 42

2.2.4.2 Jenis – Jenis Piutang... 43

2.2.4.3 Faktor-faktor yang Mempengaruhi Besarnya Piutang ... 44

2.2.4.4 Penilaian Resiko Kredit ... 46

2.2.4.5 Tingkat perputaran Piutang ... 48

2.2.5 Rentabilitas ... 50

2.2.5.1 Pengertian Rentabilitas ... 50

2.2.5.2 Cara Penilaian Rentabilitas ... 52

2.2.6 Pengaruh Modal Kerja Terhadap Rentabilitas Ekonomi ... 54

2.2.7 Pengaruh Tingkat Perputaran Piutang Terhadap Rentabilitas Ekonomi ... 55

2.2.8 Yang Melandasi Tentang Pengaruh Modal Kerja dan Tingkat Perputaran Piutang Terhadap Rentabilitas Ekonomi ... 56

2.3 Kerangka Pemikiran ... 61

2.4 Hipotesis ... 62

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 63

3.2 Teknik Penentuan Sampel ... 65

3.2.1 Populasi ... 65

iii

3.2.2 Sampel ... 66

3.3 Teknik Pengumpulan Data ... 68

3.3.1 Jenis Data ... 68

3.3.2 Sumber Daya Alam ... 68

3.4 Teknik Analisis Dan Uji Hipotesis ... 69

3.4.1 Uji Normalitas ... 69

3.4.2 Uji Asumsi Klasik ... 69

3.4.3 Teknik Analisis ... 72

3.4.4 Uji Hipotesis... 73

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 75

4.1.1 PT Tiga Pilar Sejahtera Food, Tbk ... 75

4.1.2 PT Cahaya Kalbar, Tbk ... 76

4.1.3 PT Mayora Indah, Tbk ... 76

4.1.4 PT Indofood Sukses Makmur, Tbk ... 77

4.1.5 PT Siantar Top, Tbk ... 78

4.1.6 PT Prasidha Aneka Niaga, Tbk ... 79

4.2 Deskripsi data Penelitian ... 80

4.2.1 Rentabilitas Ekonomi ... 80

4.1.2 Modal Kerja ... 82

4.1.3 Tingkat Perputaran Piutang ... 83

4.3 Analisis Data Penelitian ... 85

4.3.1 Uji Normalitas Dan Outlier ... 85

iv

4.3.2 Asumsi Klasik... 87

4.3.3 Penentuan Koefisien Regresi ... 89

4.3.4 Uji Kecocokan Model ... 90

4.3.5 Pembuktian Hipotesis ... 91

4.4 Pembahasan ... 92

4.4.1 Implikasi Hasil Penelitian ... 92

4.4.2 Perbedaan Dengan Penelitian Terdahulu ... 96

4.4.3 Keterbatasan Penelitian ... 97

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 98

5.2 Saran ... 99 DAFTAR PUSTAKA ...

v

DAFTAR TABEL

Halaman

Tabel 1.1 : Data Rentabilitas Ekonomi ... 5

Tabel 1.2 : Grafik Rentabilitas Ekonomi... 6

Tabel 2.1 : Ringkasan Hasil Penelitian Terdahulu... 12

Tabel 2.2 : Laporan Laba Rugi Komprehensif ... 27

Tabel 2.3 : Laporan Laba Rugi ... 28

Tabel 2.4 : Laporan Pendapatan Komprehensif Lain ... 29

Tabel 2.5 : Laporan Posisi Keuangan (Neraca) ... 30

Tabel 2.6 : Laporan Perubahan Modal ... 31

Tabel 2.7 : Laporan Arus Kas Dalam Bentuk Metode Langsung ... 32

Tabel 2.8 : Laporan Arus Kas Dalam Bentuk Tidak Langsung ... 34

Tabel 3.1 : Nama – Nama Perusahaan Food And Beverages ... 64

Tabel 3.2 : Nama – Nama Perusahaan Food And Beverages Yang Memenuhi Kriteria ... 66

Tabel 4.1 : Data Rentabilitas Ekonomi Pada Perusahaan Food And Beverage Yang Go Publik Dan Terdaftar Di BEI Dari Tahun 2007 – 2010 ... 66

Tabel 4.2 : Data Modal Kerja Pada Perusahaan Food And Beverage Yang Go Publik Dan ... Terdaftar Di BEI Dari Tahun 2007 – 2010 ... 66

Tabel 4.3 : Data Tingkat Perputaran Piutang Pada Perusahaan Food And Beverage Yang Go . Publik Dan Terdaftar Di BEI Dari Tahun 2007 – 2010 ... 66

Tabel 4.4 : Hasil Uji Normalitas (1) ... 66

Tabel 4.5 : Hasil Uji Outlier ... 66

vi

Tabel 4.6 : Hasil Uji Normalitas (2) ... 66

Tabel 4.7 : VIF (Variance inflation Factor) ... 66

Tabel 4.8 : Hasil Korelasi Rank Spearman ... 66

Tabel 4.9 : Hasil Pengolahan ... 66

Tabel 4.10 : Hasil Uji F ... 66

Tabel 4.11 : Hasil Uji t ... 66

Tabel 4.12 : Perbedaan-Perbedaan Penelitian Ini Dengan Penelitian Terdahulu ... 66

vii

DAFTAR GAMBAR

Halaman Gambar 3.1 : Diagram Kerangka Pikir... 59 Gambar 4.1 : Distribusi Daerah Keputusan Autokorelasi ... 59

viii

DAFTAR LAMPIRAN

LAMPIRAN 1 : REKAPITULASI DATA PERUSAHAAN

LAMPIRAN 2 : OUTPUT UJI NORMALITAS DAN UJI OUTLIER LAMPIRAN 3 : NILA ZSCORE

LAMPIRAN 4 : INPUT REGRESI LINIER BERGANDA LAMPIRAN 5 : OUTPUT UJI REGRESI LINIER BERGANDA

ix

ANALISIS RENTABILITAS EKONOMI PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE (2007-2010).

Oleh : Johan Firmansyah

Abstrak

Tujuan rentabilitas ekonomi adalah menunjukkan bahwa seberapa besar kemampuan perusahaan dalam menghasilkan laba selama periode tertentu. Rentabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan perusahaan menggunakan aktifitasnya secara produktif. Aktifitas perusahaan itu mencakup bagaimana perusahaan dapat mengelola aktifitas produksinya secara efektif dan efisien.untuk dapat menjalankan aktifitas perusahaan tersebut diperlukan pengelolaan dalam penggunaan modal kerja dan pengelolaan piutang secara efektif dan seefisien mungkin. Kepemilikan modal kerja yang cukup dan pengelolaan piutang secara efektif dapat memperlancar jalannya aktifitas perusahaan. Berdasarkan latar belakang tersebut, peneliti melakukan penelitian ini yang bertujuan untuk menguji pengaruh modal kerja dan tingkat perputaran piutang terhadap rentabilitas ekonomi pada perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan keuangan neraca dan laba rugi perusahaan Food and Beverages yang terdaftar di Bursa Efek Indonesia periode 2007 – 2010. Data tersebut adalah modal kerja (X1), tingkat perputaran piutang (X2). Sedangkan rentabilitas ekonomi (Y) sebagai variable terikat. Sampel yang digunakan penelitian ini sebanyak enam perusahaan Food and Beverages yang Go Public dengan teknik non probability sampling yaitu dengan metode purposive sampling. Analisis yang digunakan adalah regresi linier berganda.

Berdasarkan hasil analisis dapat disimpulkan bahwa variable modal kerja dan tingkat perputaran piutang secara simultan berpengaruh terhadap rentabilitas ekonomi. Sedangkan variabel yang dominan berpengaruh terhadap rentabilitas ekonomi adalah modal kerja sehingga hipotesis ke dua tidak terbukti kebenarannya.

Keywords : Modal kerja, Tingkat Perputaran Piutang, Rentabilitas Ekonomi

1 BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Era globalisasi sekarang ini ditandai dengan banyak bermunculnya usaha-usaha baru. Dalam dunia usaha yang semakin berkembang pesat ini, menyebabkan pertumbuhan ekonomi menjadi tinggi sehingga timbul persaingan yang semakin tajam dan kompetitif dalam dunia usaha. Menghadapi persaingan tersebut, perusahaan dituntut untuk mampu menciptakan atau meningkatkan nilai perusahaan serta mampu untuk mengelola faktor-faktor produksi yang ada secara efektif dan efisien agar tujuan perusahaan untuk memperoleh laba yang maksimal dan optimal tercapai. Dalam hal ini, perusahaan juga dituntut untuk mampu menentukan kinerja perusahaan yang baik, sehingga perusahaan akan dapat menjamin kelangsungan hidupnya.

Salah satu alat informasi yang bisa dijadikan tolak ukur dalam menilai kinerja perusahaan adalah laporan keuangan. Laporan keuangan suatu perusahaan harus dibuat oleh pihak manajemen secara teratur. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. (IAI,2009:12)

2

Menuerut Djarwanto (2004:5), laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak – pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

Penyajian laporan keuangan bertujuan menyediakan informasi tentang posisi keuangan, entitas, kinerja keuangan entitas, dan arus kas entitas pada periode berjalan yang diharapkan memberi manfaat bagi pengguna laporan keuangan dalam mengambil keputusan ekonomi. Pelaporan keuangan minimal mencakup laporan posisi keuangan (neraca) pada akhir periode, laporan laba rugi komprehensif akhir periode, laporan perubahan ekuitas selama periode, laporan arus kas selama periode, catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lain, dan laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika mereklasifikasi pos-pos dalam laporan keuangannya (Purwati,2010).

Dalam laporan keuangan, khususnya laporan laba rugi merupakan laporan utama yang dibutuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa yang akan datang. Menurut Purwati (2010), laporan laba rugi komprehensif menyajikan ukuran keberhasilan kinerja yang dicapai oleh entitas pelaporan dalam satu periode berjalan.

3

Menurut Niswonger (1999:250), laba merupakan selisih antara laba kotor dengan beban operasi. Jumlah laba dari operasi dan hubungannya dengan investasi modal serta penjualan bersih merupakan faktor penting untuk menilai efisiensi manajemen dan tingkat kemampuan memperoleh laba suatu perusahaan.

Menurut Riyanto (2009:58), modal kerja itu sendiri mengandung elemen-elemen yang dibutuhkan dalam setiap operasi perusahaan sehari-hari. Elemen-elemen tersebut mencakup elemen aktiva lancar, salah satu diantaranya terdiri dari piutang. Dalam menjalankan suatu aktivitas perusahaan, pada dasarnya suatu perusahaan selalu membutuhkan sumber dana atau modal kerja untuk membiayai aktivitas atau operasi perusahaan. Selain itu untuk membiayai segala pengeluaran-pengeluaran atau operasi-operasi, perusahaan harus memiliki sumber dana atau modal kerja yang cukup, karena hal ini akan menguntungkan perusahaan dan bisa mencegah adanya bahaya-bahaya yang mungkin timbul karena adanya krisis atau kekacauan keuangan ataupun kerugian. Namun, bila berlebih akan menimbulkan dana yang tidak produktif, sebaliknya pula dengan adanya kekurangan atau ketidakcukupan dalam modal kerja merupakan sebab utama kegagalan suatu perusahaan.

Menurut Munawir (2004:113), terjadinya suatu perubahan di dalam kinerja suatu perusahaan tersebut, disebabkan karena modal kerja termasuk elemen-elemen yang mengalami proses perputaran. Perputaran dana berfungsi untuk menghasilkan dana dalam jumlah besar sehingga selisihnya merupakan

4

suatu keuntungan bagi perusahaan. Sedangkan sebagai jembatan perputaran dana ini adalah aktiva lancar yaitu yang dimaksud adalah piutang.

Hal itu juga diungkapkan oleh Munawir (2004:75), apabila kita mampu mempercepat perputaran piutang, maka resiko tidak tertagihnya piutang dapat diperkecil dan diperoleh laba di masa yang akan datang dapat ditingkatkan. Sehingga dengan kecilnya piutang yang tidak tertagih dapat menambahkan modal perusahaan untuk mendapatkan laba. Jadi perusahaan harus selalu meningkatkan kemampuan usahanya untuk menghasilkan laba, salah satunya dengan mengelola modal kerja dan piutang usahanya seefisien mungkin,sehingga mampu mencapai laba yang diinginkan.

Dipilihnya perusahaan Food and Beverage sebagai objek penelitian ini dikarenakan perusahaan ini merupakan salah satu perusahaan yang memegang peranan penting dalam masyarakat. Krisis ekonomi yang melanda Indonesia serta kenaikan bahan baku dan kenaikan Bahan Bakar Minyak tentunya sangat berpengaruh tidak terkecuali pada perusahaan industri Food and Beverage. Meskipun demikian volume penjualan di sektor Food and Beverage ini tetap tumbuh. Data GAPMMI (Gabungan Pengusaha Makanan dan Minuman Indonesia) menunjukkan trend pertumbuhan industri Food and Beverage dalam negeri yang cukup baik. Volume punjualan di tahun 2007 mencapai Rp 383 Triliyun, di tahun 2008 mencapai 505 Triliyun, di tahun 2009 mencapai 555 Triliyun, dan ekspetasi di tahun 2010 adalah mencapai Rp 605 Triliyun ( www.GAPMMI.or.id ).

5

Pada 2011 penjualan semua produk makanan baik primer maupun olahan mencapai 650 Trilyun. Tahun 2012 ini diproyeksikan bisa meningkat menjadi 710 Triliyun ( www.mediaindonesia.com ).

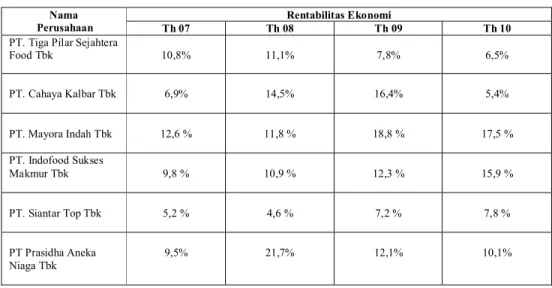

Perusahaan manufaktur Food and Beverage memang memiliki potensi yang sangat kuat dalam pergerakan pasar yang naik turun karena kondisi perekonomian Negara Indonesia. Berikut ini data mengenai rentabilitas ekonomi pada 6 perusahaan Food and Beverage yang terdaftar di BEI selama 4 tahun dari tahun 2007 – 2010

Tabel 1.1 : Data Rentabilitas Ekonomi Nama

Perusahaan

Rentabilitas Ekonomi

Th 07 Th 08 Th 09 Th 10

PT. Tiga Pilar Sejahtera

Food Tbk 10,8% 11,1% 7,8% 6,5% PT. Cahaya Kalbar Tbk 6,9% 14,5% 16,4% 5,4% PT. Mayora Indah Tbk 12,6 % 11,8 % 18,8 % 17,5 % PT. Indofood Sukses Makmur Tbk 9,8 % 10,9 % 12,3 % 15,9 % PT. Siantar Top Tbk 5,2 % 4,6 % 7,2 % 7,8 % PT Prasidha Aneka Niaga Tbk 9,5% 21,7% 12,1% 10,1% Sumber : BEI (2012)

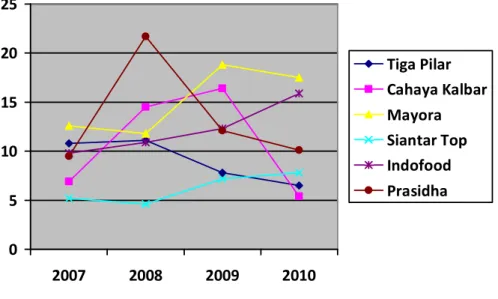

Untuk mengetahui grafik perkembangan rentabilitas ekonomi masing – masing perusahaan dari tahun 2007 – 2010 dapat dilihat pada Tabel 1.2 berikut ini :

6

Tabel 1.2 : Grafik Rentabilitas Ekonomi

0 5 10 15 20 25 2007 2008 2009 2010 Tiga Pilar Cahaya Kalbar Mayora Siantar Top Indofood Prasidha Sumber : BEI 2012

Berdasarkan data tersebut dapat dilihat bahwa kondisi rentabilitas ekonomi pada perusahaan Food and Beverages yang terdaftar di BEI dari tahun 2007 – 2010 sangat berfluktuatif. Kondisi tersebut kemungkinan dipengaruhi oleh kemampuan perusahaan dalam memperoleh laba dengan segala asset dan ekuitas yang dimilikinya. Hal ini seperti yang diungkapkan oleh Ningtiyas (2007) dalam penelitiannya yang menyatakan bahwa pengelolaan modal kerja dan piutang usaha sangat mempunyai pengaruh yang erat terhadap kemampuan perusahaan dalam memperoleh laba.

Menurut Sari (2005), menyatakan bahwa modal kerja dan tingkat perputaran piutang mempunyai pengaruh terhadap rentabilitas ekonomi.

7

Menurut Munawir (2004:33), rentabilitas adalah perbandingan antara laba dengan jumlah aktiva atau jumlah modal yang digunakan untuk memperoleh laba.

Menurut Yunus (2005:22), perusahaan tentu ingin memperoleh laba yang besar, hal ini cukup penting karena dengan mengetahui rentabilitas ekonomi maka perusahaan dapat mengambil tindakan yang tepat. Sedangkan dari pihak ekstern perusahaan dapat mengetahui pemanfaatan modal kerja perusahaan dalam memperoleh laba yang berhubungan dengan penanaman modal pada perusahaan. Sehubungan dengan tujuan untuk memperoleh laba, maka perusahaan selalu membutuhkan dana untuk membiayai operasi perusahaan, misalnya untuk memberikan persekot pembelian, membiayai gaji pegawai, supplies kantor, dan lain-lain.

Mengingat betapa pentingnya peranan modal kerja dan tingkat perputaran piutang dalam membiayai operasi perusahaan, maka dengan melihat dan mempelajari faktor tersebut akan diperoleh gambaran efisiensinya. Berdasarkan uraian diatas, maka disusunlah judul penelitian “ANALISIS RENTABILITAS EKONOMI PADA PERUSAHAAN FOOD AND BEVERAGE YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE (2007-2010)”.

8

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka disusun suatu Rumusan Masalah sebagai berikut :

a. Apakah modal kerja dan tingkat perputaran piutang mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomi ?

b. Variable manakah yang mempunyai pengaruh paling besar terhadap rentabilitas ekonomi ?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah :

a. Menguji secara empirik dan mengetahui apakah modal kerja dan tingkat perputaran piutang mempunyai pengaruh yang signifikan terhadap rentabilitas ekonomi.

b. Menguji secara empirik dan mengetahui variabel manakah yang mempunyai pengaruh dominan terhadap rentabilitas ekonomi.

9

1.4. Manfaat Penelitian

Penelitian ini mempunyai manfaat sebagai berikut :

a. Bagi Ilmu Pengetahuan

Menambah dan memperluas khasanah pengetahuan dan

kepustakaan di bidang keuangan sehingga dapat dijadikan sebagai sumbangan pemikiran dan kajian untuk permasalahan yang sepadan dengan masalah yang diteliti khususnya mengenai Rentabilitas Ekonomi dalam suatu perusahaan.

b. Bagi Perusahaan

Memberikan masukan tentang faktor yang mempengaruhi rentabilitas ekonomi suatu perusahaan sehingga dapat digunakan untuk pengambilan kebijaksanaan di masa yang akan datang dan sebagai pertimbangan untuk dapat lebih baik dalam meningkatkan kinerja perusahaan agar lebih efektif dan efisien dalam mencapai laba yang optimal.

c. Bagi Peneliti

Memberikan kesempatan bagi peneliti untuk menganalisis masalah dan hal-hal yang terdapat di perusahaan sebagai objek yang diteliti dengan mengembangkan dan menerapkan teori-teori yang telah diperoleh selama di bangku kuliah sehingga dapat menambah pengalaman dan meningkatkan kematangan berfikir.