LAPORAN PENDAPAT KEWAJARAN

RENCANA TRANSAKSI NOVASI PIUTANG

PT SUPER CAPITAL INDONESIA KEPADA

PT SUPER ENERGY, TBK DAN

KONVERSI UTANG MENJADI PENYERTAAN SAHAM PT ENERGI MINA ABADI

OLEH PT SUPER ENERGY, TBK No. 00037/2.0113-03/BS/02/0340/1/XII/2020 Tanggal : 18 Desember 2020 Atas Revisi No. 00035/2.0113-03/BS/02/0340/1/XII/2020 Tanggal : 16 Desember 2020

No. 00037/2.0113-03/BS/02/0340/1/XII/2020 Jakarta18 Desember 2020 Kepada :

PT Super Energy, Tbk

Equity Tower, 29th Floor Unit E

SCBD Lot 9, Jl. Jend. Sudirman Kav. 52-53 Jakarta Selatan 12190

Perihal : Pendapat Kewajaran Rencana Transaksi Novasi Piutang dan Konversi Utang Menjadi Penyertaan Saham

Dengan hormat,

KJPP Syarif, Endang & Rekan telah ditunjuk oleh PT Super Energy, Tbk dengan Surat Perjanjian (SPK) No. 0045/SPK/MSE-01/ES/X/2020, tanggal 14 Oktober 2020, atas Rencana Transaksi dalam kaitannya dengan pemenuhan POJK No. 42/POJK.04/2020 tentang Transaksi Afiliasi dan Transaksi Benturan Kepentingan dan POJK No. 17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha.

Laporan ini merupakan revisi atas laporan pendapat kewajaran sebelumnya yaitu Laporan No. 00035/2.0113-03/BS/05/0340/1/XII/2020, tanggal 16 Desember 2020. Kami menyatakan bahwa membatalkan laporan penilaian sebelumnya. Hal-hal yang menjadi objek revisi adalah sebagai berikut:

Analisis kewajaran disesuaikan hanya mengacu pada analisis kewajaran novasi piutang dan konversi utang menjadi penyertaan saham EMA.

Dasar perhitungan uji kewajaran menggunakan harga per lembar saham per 30 Juni 2020.

Penyesuaian pada laporan keuangan sebelum dan sesudah transaksi.

Objek pendapat kewajaran dalam penugasan ini adalah Rencana Transaksi novasi piutang PT Super Capital Indonesia kepada PT Super Energy, Tbk dan konversi utang PT Energy Mina Abadi oleh PT Super Energy, Tbk menjadi saham di PT Energy Mina Abadi.

Berdasarkan ruang lingkup pekerjaan, asumsi-asumsi, data dan informasi yang diperoleh dan digunakan, penelaahan atas dampak keuangan Rencana Transaksi sebagaimana diungkapkan dalam Laporan Pendapat Kewajaran ini, kami berpendapat bahwa Rencana Transaksi ini, ditinjau dari segi ekonomis dan keuangan, adalah tidak wajar.

Kesimpulan akhir di atas berlaku bilamana tidak terdapat perubahan yang memiliki dampak material terhadap Rencana Transaksi. Perubahan tersebut termasuk, namun tidak

terbatas pada, perubahan kondisi baik secara internal maupun secara eksternal yaitu kondisi pasar dan perekonomian, kondisi umum bisnis, perdagangan dan keuangan serta peraturan-peraturan pemerintah Indonesia dan peraturan terkait lainnya setelah tanggal Laporan Pendapat Kewajaran ini dikeluarkan. Bilamana setelah tanggal Laporan Pendapat Kewajaran ini dikeluarkan terjadi perubahan-perubahan tersebut di atas, maka kesimpulan mengenai kewajaran Rencana Transaksi ini mungkin berbeda.

Demikian hasil penilaian yang kami lakukan dengan tetap mengacu pada standar penilaian dan kode etik yang berlaku.

Hormat kami,

KJPP SYARIF, ENDANG & REKAN

Endang Sunardi, ST, MM, MAPPI (Cert) Pemimpin Cabang

MAPPI No. : 09-S-02341 Izin Penilai No. : B-1.12.00340 Klasifikasi Izin : Penilai Bisnis Register No. : RMK-2017.00303 STTD OJK No. : STTD.PB-08/PM.2/2018 STTD IKNB No. : 173/NB.122/STTD-P/2019

PERNYATAAN PENILAI

Dalam batas kemampuan dan keyakinan kami sebagai Penilai, kami yang bertanda tangan di bawah ini menyatakan bahwa :

1. Penilai bertanggung jawab atas Laporan Penilaian ini;

2. Pernyataan faktual yang dipresentasikan dalam laporan penilaian adalah benar sesuai dengan pemahaman terbaik dari Penilai;

3. Penilai dalam posisi bebas ikatan, yang pada saat ini atau di kemudian hari tidak memiliki kepentingan finansial yang berhubungan dengan subjek dan atau objek Penilaian selain dari jasa penilaian;

4. Penugasan Penilaian telah dilakukan terhadap objek Penilaian pada Tanggal Penilaian;

5. Analisis telah dilakukan untuk tujuan sebagaimana diungkapkan dalam Laporan Penilaian ini;

6. Data ekonomi dan industri dalam Laporan ini diperoleh dari berbagai sumber yang diyakini Penilai dapat dipertanggungjawabkan;

7. Penugasan Penilaian ini telah dilaksanakan sesuai dengan ketentuan peraturan perundang-undangan;

8. Perkiraan Nilai yang dihasilkan dalam Penugasan Penilaian telah disajikan sebagai kesimpulan Nilai;

9. Kesimpulan Nilai telah sesuai dengan Asumsi dan kondisi pembatas;

10. Imbalan jasa penilai tidak berkaitan dengan hasil penilaian yang dilaporkan;

11. Penilaian dilakukan dengan memenuhi ketentuan Peraturan OJK No. 35/POJK.04/2020, SEOJK No.17/SEOJK.004/2020, POJK No. 42/POJK.04/2020, POJK No. 17/POJK.04/2020, Kode Etik Penilai Indonesia ("KEPI"), serta Standar Penilaian Indonesia (“SPI”) Edisi VII 2018 yang ditetapkan oleh Masyarakat Profesi Penilai Indonesia ("MAPPI");

12. Penilai telah memenuhi persyaratan pendidikan profesional yang ditentukan dan/atau diselenggarakan oleh Asosiasi Profesi Penilai yang diakui Pemerintah; 13. Penilai memiliki pemahaman mengenai lokasi dan/atau jenis objek penilaian yang

dinilai;

14. Penilai melakukan inspeksi terhadap objek penilaian yang dinilai dan;

15. Tidak seorang pun, kecuali yang disebutkan dalam laporan penilaian, telah menyediakan bantuan profesional dalam menyiapkan laporan penilaian.

KJPP Syarif, Endang & Rekan menyatakan bahwa Para Penilai yang kami libatkan dalam penugasan Penilaian ini adalah Penilai profesional yang kompeten dan memiliki keahlian penilaian yang baik.

No. Nama Tugas Tanda Tangan

1. Endang Sunardi, ST, MM, MAPPI (Cert) Penanggung Jawab ( ...) MAPPI No. : 09-S-02341

Izin Penilai No. : B-1.12.00340 Klasifikasi Izin : Penilai Bisnis Register No. : RMK-2017.00303 STTD OJK No. : STTD.PB-08/PM.2/2018 STTD IKNB No. : 173/NB.122/STTD-P/2019

2. Handy Octavianus, ST, MMPP, MAPPI (Cert) Reviewer (...) MAPPI No. : 15-S-05549

Register No. : RMK-2017.00588

3. Meilindra Indriani, S.Si Staf Penilai (...) MAPPI No. : 14-T-05006

1

DAFTAR ISI

SERTIFIKAT PERNYATAAN PENILAI DAFTAR ISI 1 DAFTAR TABEL ... 3 DAFTAR GAMBAR ... 4 1 PENDAHULUAN ... 51.1 Nomor dan Tanggal Laporan Penilaian ... 5

1.2 Tanggal Penilaian (Cut Off Date) ... 6

1.3 Identitas Pemberi Tugas dan Pengguna Laporan ... 6

1.4 Maksud dan Tujuan Pemberian Pendapat Kewajaran ... 7

1.5 Benturan Kepentingan Atas Transaksi yang Akan Dilakukan ... 7

1.6 Independensi Penilai ... 7

1.7 Tanggung Jawab Penilai ... 8

1.8 Keterkaitan Rencana Transaksi dengan Peraturan OJK ... 8

1.8.1 Unsur Transksi Afiliasi dan Unsur Benturan Kepentingan dalam Rencana Transaksi ... 8

1.8.2 Unsur Transaksi Material dalam Rencana Transaksi ... 11

1.9 Penugasan Penilaian Profesional ... 12

1.10 Pernyataan Penilai ... 12

1.11 Sumber Data dan Informasi ... 13

1.12 Prosedur yang Digunakan ... 14

1.13 Ruang Lingkup ... 15

1.14 Asumsi dan Kondisi Pembatas ... 15

2 TINJAUAN DAN ANALISIS RENCANA TRANSAKSI ... 17

2.1 Latar Belakang Rencana Transaksi ... 17

2.2 Dasar Rencana Transaksi ... 17

2.3 Objek Rencana Transaksi ... 17

2.4 Nilai Rencana Transaksi ... 17

2.5 Pertimbangan Bisnis Yang Digunakan Oleh Manajemen ... 17

2.6 Analisis Pokok-pokok Perjanjian dari Rencana Transaksi ... 18

2.7 Pihak-pihak dalam Rencana Transaksi ... 19

2.8 Analisis Manfaat dan Risiko ... 20

2.9 Informasi Inspeksi Lapangan ... 20

2.10 Informasi Material Lainnya yang Diungkapkan ... 20

3 ANALISIS KUALITATIF DAN KUANTITATIF ... 21

3.1 Analisis Kualitatif ... 21

3.1.1 Riwayat Perusahaan dan Sifat Kegiatan Usaha ... 21

3.1.2 Analisis Industri dan Lingkungan ... 25

3.1.3 Kinerja Operasional dan Prospek Perusahaan ... 42

3.1.4 Alasan Dilakukannya Rencana Transaksi ... 42

2

3.1.6 Analisis Dampak Keuangan ... 43

3.2 Analisis Kuantitatif ... 44

3.2.1 Kinerja Historis SURE ... 44

3.2.2 Kinerja Historis EMA ... 52

3.2.3 Indikasi Nilai Pasar ... 59

3.2.4 Penilaian Atas Proyeksi Keuangan ... 59

3.2.5 Analisis Rasio Keuangan atas Proyeksi Keuangan ... 69

3.2.6 Laporan Keuangan Sebelum dan Sesudah Rencana Transaksi (Proforma) ... 70

3.2.7 Analisis Dampak Keuangan dari Rencana Transaksi yang akan Dilakukan ... 73

3.2.8 Analisis Kewajaran Nilai Rencana Transaksi ... 74

3.2.9 Analisis Inkremental ... 75

3.2.10 Analisis Sensitivitas ... 83

4 ANALISIS KEWAJARAN NILAI TRANSAKSI ... 87

4.1 Analisis Kualitatif Kewajaran Rencana Transaksi ... 87

4.2 Analisis Kuantitatif Kewajaran Rencana Transaksi ... 87

5 ANALISIS FAKTOR-FAKTOR LAIN YANG RELEVAN ... 90

6 KEJADIAN SETELAH TANGGAL PENILAIAN ... 91

7 PENDAPAT MENGENAI KEWAJARAN RENCANA TRANSAKSI ... 95

8 KUALIFIKASI PENILAI USAHA ... 96

9 KESIMPULAN ... 97

3

DAFTAR TABEL

Tabel 1 Hubungan Afiliasi Berdasaran Struktur Kepengurusan ... 11

Tabel 2 Nilai Transaksi Material ... 11

Tabel 3 Susunan Pemegang Saham SURE ... 22

Tabel 4 Susunan Pemegang Saham SCI ... 23

Tabel 5 Susunan Pemegang Saham EMA ... 24

Tabel 6 Harga Komoditas ... 26

Tabel 7 Pertumbuhan Ekonomi Sisi Pengeluaran ... 27

Tabel 8 Pertumbuhan Ekonomi Indonesia Sisi Lapangan Usaha ... 28

Tabel 9 Neraca Pembayaran Indonesia (% yoy) ... 29

Tabel 10 Kinerja Posisi Keuangan SURE (Rp.000)... 45

Tabel 11 Kinerja Laba (Rugi) SURE (Rp.000)... 48

Tabel 12 Kinerja Arus Kas SURE (Rp.000) ... 50

Tabel 13 Kinerja Posisi Keuangan EMA (Rp.000)... 53

Tabel 14 Kinerja Laba (Rugi) EMA (Rp.000)... 55

Tabel 15 Kinerja Arus Kas EMA (Rp.000) ... 57

Tabel 16 Proyeksi Nilai Penjualan (Rp.000) ... 59

Tabel 17 Asumsi Beban Pokok Penjualan ... 60

Tabel 18 Asumsi Beban Usaha ... 60

Tabel 19 Asumsi Perptaran ... 61

Tabel 20 Proyeksi Posisi Keuangan SURE Setelah Transaksi (Rp.000) ... 62

Tabel 21 Proyeksi Laba Rugi SURE Setelah Transaksi (Rp.000) ... 65

Tabel 22 Proyeksi Arus Kas SURE Setelah Transaksi (Rp.000) ... 67

Tabel 23 Rasio Proyeksi Keuangan SURE ... 69

Tabel 24 Proforma Posisi Keuangan SURE dan EMA (Rp.000) ... 70

Tabel 25 Proforma Laba (Rugi) SURE (Rp.000) ... 72

Tabel 26 Inkremental Posisi Keuangan SURE (Rp.000) ... 76

Tabel 27 Inkremental Laba (Rugi) SURE (Rp.000) ... 79

Tabel 28 Inkremental Arus Kas SURE Rp.000)... 81

Tabel 29 Analisis Sensitivitas ... 84

Tabel 30 Uji Kewajaran ... 87

Tabel 31 Susunan Pemegang Saham EMA ... 91

Tabel 32 Susunan Pemegang Saham EMA ... 92

Tabel 33 Susunan Pemegang Saham EMA ... 93

4

DAFTAR GAMBAR

Gambar 1 Struktur SURE Sebelum Rencana Transaksi... 8

Gambar 2 Struktur EMA Sebelum Rencana Transaksi ... 9

Gambar 3 Struktur EMA Setelah Rencana Transaksi ... 10

Gambar 4 Perkembangan Mobilitas Masyarakat ... 25

Gambar 5 PMI Manufaktur AS ... 25

Gambar 6 Volume Perdagangan Dunia ... 26

Gambar 7 Pertumbuhan Ekonomi Regional Triwulan II 2020 (%,yoy) ... 29

Gambar 8 Grafik Aliran Modal Portofolio ... 30

Gambar 9 Grafik Cadangan Devisa ... 30

Gambar 10 Grafik Apresiasi/Depresiasi Nilai Tukar Peers ... 31

Gambar 11 Grafik Volatilitas Nilai Tukar Rupiah ... 31

Gambar 12 Grafik Inflasi ... 32

Gambar 13 Peta Inflasi Daerah (%, yoy) ... 33

Gambar 14 Peta Sumberdaya Migas Indonesia ... 35

Gambar 15 Grafik Reserve Replacement RatioCapaian RRR 2010-2019 ... 37

Gambar 16 Laju Penurunan Produksi Minyak Tahun 2009-2019 ... 39

Gambar 17 Laju Penurunan Produksi Gas Tahun 2009-2019 ... 41

Gambar 18 Grafik Perkembangan Posisi Keuangan SURE (Nilai dalam Rp.000) ... 47

Gambar 19 Grafik Perkembangan Pendapatan SURE (Nilai dalam Rp.000) ... 49

Gambar 20 Grafik Kenaikan (Penurunan) Kas dan Setara Kas SURE (Rp.000) ... 51

Gambar 21 Grafik Perkembangan Posisi Keuangan EMA (Nilai dalam Rp.000) ... 54

Gambar 22 Grafik Perkembangan Pendapatan EMA (Nilai dalam Rp.000) ... 56

Gambar 23 Grafik Kenaikan (Penurunan) Kas dan Setara Kas EMA (Rp.000) ... 58

5

1 PENDAHULUAN

1.1 Nomor dan Tanggal Laporan Penilaian

KJPP Syarif, Endang & Rekan sebagai Kantor Jasa Penilai Publik berdasarkan lzin Usaha Kantor Penilai Publik No. 2.12.0113 dan Surat lzin Penilai Publik No. B-1.12.00340 yang dikeluarkan oleh Menteri Keuangan Republik lndonesia serta Surat Tanda Terdaftar (STTD) Profesi Penunjang Pasar Modal di Otoritas Jasa Keuangan (OJK) STTD.PB-08/PM.2/2018 yang dikeluarkan oleh OJK, telah ditunjuk oleh PT Super Energy, Tbk (atau selanjutnya disebut “SURE”) dengan Surat Perjanjian Jasa Penyusunan Pendapat Kewajaran No. 0045/SPK/MSE-01/ES/X/2020, tanggal 14 Oktober 2020, dengan maksud memberikan Pendapat Kewajaran (Fairness Opinion) atas Rencana Transaksi.

Adapun objek pendapat kewajaran dalam penugasan ini adalah Rencana Transaksi novasi piutang PT Super Capital Indonesia (atau selanjutnya disebut “SCI”) kepada SURE dan konversi utang PT Energy Mina Abadi (atau selanjutnya disebut “EMA”) kepada SURE menjadi saham di EMA dalam kaitannya dengan pemenuhan Peraturan sebagaimana didefinisikan dalam Peraturan Otoritas Jasa Keuangan Republik Indonesia No. 42/POJK.04/2020, tanggal 20 April 2020 tentang Transaksi Afiliasi dan Transaksi Benturan Kepentingan (selanjutnya disebut “Peraturan No. 42/POJK.04/2020”) dan Peraturan Otoritas Jasa Keuangan Republik Indonesia No. 17/POJK.04/2020, tanggal 20 April 2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha (selanjutnya disebut “Peraturan No. 17/POJK.04/2020”).

Rencana Transaksi yang akan dilaksanakan termasuk transaksi afiliasi, dimana SCI merupakan pemegang saham pengendali SURE dan EMA. Selain itu juga terdapat persamaan berdasarkan kepengurusan antara SCI, SURE dan EMA. Berdasarkan hal tersebut di atas, Penilaian Kewajaran Transaksi ini diperlukan dalam rangka memenuhi ketentuan dengan Peraturan No. 42/POJK.04/2020 tentang Transaksi Afiliasi dan Transaksi Benturan Kepentingan.

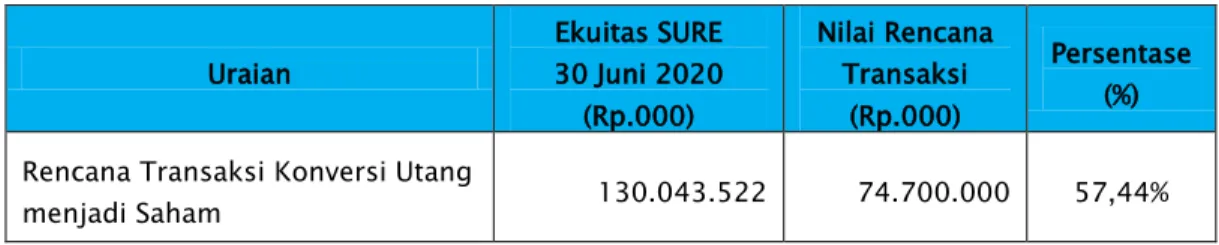

Diketahui Nilai Rencana Transaksi konversi utang EMA kepada SURE untuk menjadi setoran saham di EMA adalah sebesar Rp74.700.000.000,- (tujuh puluh empat miliar tujuh ratus juta Rupiah). Nilai Rencana Transaksi tersebut lebih dari 20% terhadap jumlah ekuitas SURE yang sebesar Rp130.043.522.379,- berdasarkan Laporan Keuangan Audit SURE per 30 Juni 2020. Dengan demikian, Rencana Transaksi konversi utang EMA kepada SURE menjadi saham di EMA merupakan transaksi material. Dikarenakan nilai Rencana Transaksi juga di atas 50% ekuitas, maka SURE diwajibkan untuk memperoleh persetujuan RUPS. Berdasarkan hal tersebut di atas, Penilaian Kewajaran Transaksi ini diperlukan dalam rangka

6 memenuhi ketentuan dengan Peraturan No. 17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha.

Dalam melakukan penilaian ini kami berpedoman pada Standar Penilaian Indonesia (SPI) 2018 dan kepada Peraturan Otoritas Jasa Keuangan Republik Indonesia No. 35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal serta Surat Edaran Otoritas Jasa Keuangan Republik Indonesia No. 17 /SEOJK.04/2020 Tentang Pedoman Penilaian Dan Penyajian Laporan Penilaian Bisnis Di Pasar Modal.

Pelaksanaan Penilaian Kewajaran Rencana Transaksi ini sebagai realisasi dari penugasan untuk melakukan Penilaian Kewajaran sesuai dengan Surat Perjanjian Kerja Jasa Penyusunan Pendapat Kewajaran No. 0045/SPK/MSE-01/ES/X/2020, tanggal 14 Oktober 2020, Kami telah menyusun Laporan Pendapat Kewajaran atas Rencana Transaksi dengan Laporan No. 00037/2.0113-03/BS/02/0340/1/XII/2020, tanggal 18 Desember 2020 atas revisi No. 00035/2.0113-03/BS/02/0340/1/XII/2020, tanggal 16 Desember 2020, dengan poin-poin revisi diantara sebagai berikut:

Analisis kewajaran disesuaikan hanya mengacu pada analisis kewajaran novasi piutang dan konversi utang menjadi penyertaan saham EMA.

Dasar perhitungan uji kewajaran menggunakan harga per lembar saham per 30 Juni 2020.

Penyesuaian pada laporan keuangan sebelum dan sesudah transaksi. 1.2 Tanggal Penilaian (Cut Off Date)

Pendapat Kewajaran dilaksanakan per 30 Juni 2020 dengan parameter dan laporan keuangan yang digunakan dalam analisis menggunakan data Laporan Keuangan Audit SURE yang berakhir pada tanggal 30 Juni 2020. Adapun batas tersebut diambil atas dasar pertimbangan kepentingan dan tujuan Pendapat Kewajaran. 1.3 Identitas Pemberi Tugas dan Pengguna Laporan

Pemberi tugas dan pengguna laporan dalam penyusunan Laporan Pendapat Kewajaran ini adalah:

- Nama Perusahaan : PT Super Energy, Tbk

- Bidang Usaha : Minyak, gas bumi, dan investasi

- Alamat : Equity Tower Lt. 29 Unit E, SCBD Lot. 9,

Jl. Jend. Sudirman Kav. 52-53, RT. 05, RW. 03, Senayan, Kebayoran Baru, Kota Jakarta Selatan

- Telpon : (021) 29035295

7 - Email : secretary@superenergi.com

1.4 Maksud dan Tujuan Pemberian Pendapat Kewajaran

Maksud penilaian ini adalah untuk memberikan Pendapat Kewajaran atas Rencana Transaksi novasi piutang SCI kepada SURE dan konversi utang EMA kepada SURE menjadi saham di EMA. Pendapat kewajaran ini diberikan dalam rangka memenuhi Peraturan No. 42/POJK.04/2020 tentang Transaksi Afiliasi dan Transaksi Benturan Kepentingan dan Peraturan No. 17/POJK.04/2020 tentang Transaksi Material dan Perubahan Kegiatan Usaha.

Dalam melakukan Penilaian Pendapat Kewajaran ini kami berpedoman pada Peraturan Otoritas Jasa Keuangan Republik Indonesia No. 35/POJK.04/2020 tentang Penilaian dan Penyajian Laporan Penilaian Bisnis di Pasar Modal, Kode Etik Penilai Indonesia (KEPI), dan Standar Penilaian Indonesia 2018 (SPI 2018).

1.5 Benturan Kepentingan Atas Transaksi yang Akan Dilakukan

Rencana Transaksi melibatkan pihak yang menunjukkan hubungan afiliasi, sedangkan secara kepentingan ekonomis dari masing-masing pihak diketahui tidak ada benturan kepentingan atas Rencana Transaksi yang akan dilakukan. 1.6 Independensi Penilai

Berdasarkan pengetahuan kami atas penugasan ini, dengan ini kami menyatakan bahwa:

a. Penilai bertanggung jawab atas Laporan Pendapat Kewajaran (fairness opinion) atas Rencana Transaksi;

b. Seluruh pendapat yang kami nyatakan dalam laporan ini, baik mengenai analisis, kesimpulan atau pendapat, adalah benar;

c. Analisis dan kesimpulan hanya dibatasi oleh asumsi dan kondisi yang dilaporkan;

d. Hasil analisis, kesimpulan dan pendapat yang kami nyatakan pada laporan ini terbatas pada kontinjensi, keterbatasan dan asumsi, yang merupakan pemahaman secara menyeluruh, didasarkan analisis profesional serta pendapat dan kesimpulan kami;

e. Pada saat ini maupun pada masa yang akan datang, kami tidak memiliki kepentingan terhadap SURE dan Perusahaan yang kami nilai;

f. Kami tidak memiliki kepentingan pribadi terhadap SURE atau Perusahaan yang kami nilai ataupun Analisa Kewajaran Rencana Transaksi dan pihak yang terlibat dan terkait di dalamnya;

8 h. Pemberian Pendapat Kewajaran atas Rencana Transaksi dilakukan dengan

memenuhi ketentuan KEPI dan SPI yang diakui oleh Masyarakat Profesi Penilai Indonesia (MAPPI) serta merujuk kepada peraturan OJK;

i. Penilai telah memenuhi persyaratan pendidikan profesional yang ditentukan dan/atau diselenggarakan oleh asosiasi Penilai yang diakui Pemerintah; j. Kami melakukan penugasan ini secara independen tanpa intervensi dari

pihak manapun. 1.7 Tanggung Jawab Penilai

Dalam batas kemampuan dan keyakinan, penilai menyatakan bahwa semua perhitungan dan analisis yang dibuat dalam penyusunan Pendapat Kewajaran telah dilakukan dengan benar dan penilai bertanggung jawab atas Pendapat Kewajaran yang diterbitkan.

1.8 Keterkaitan Rencana Transaksi dengan Peraturan OJK

1.8.1 Unsur Transksi Afiliasi dan Unsur Benturan Kepentingan dalam Rencana Transaksi

Berdasarkan informasi yang kami peroleh dari manajemen, Rencana Transaksi yang akan dilaksanakan, merupakan transaksi yang mengandung unsur transaksi afiliasi sebagaimana didefinisikan Peraturan No. 42/POJK.04/2020.

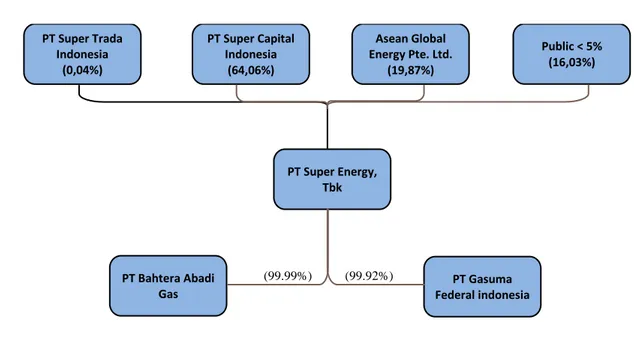

Struktur di bawah ini menunjukan transaksi afiliasi antara SCI, SURE dan EMA dalam hal hubungan kepemilikan terkait Rencana Transaksi novasi piutang SCI kepada SURE dan konversi utang EMA kepada SURE menjadi saham di EMA.

Gambar 1 Struktur SURE Sebelum Rencana Transaksi

PT Super Energy, Tbk PT Gasuma Federal indonesia PT Bahtera Abadi Gas PT Super Trada Indonesia (0,04%) PT Super Capital Indonesia (64,06%) Asean Global Energy Pte. Ltd. (19,87%) Public < 5% (16,03%) (99.99%) (99.92%)

9 Gambar 2 Struktur EMA Sebelum Rencana Transaksi

Hubungan afiliasi dalam Rencana Transaksi dapat terlihat dari Struktur kepemilikan antara, SURE dan EMA di atas. Dimana SURE dan EMA memiliki dua pemegang saham yang sama yakni SCI dan PT Supertrada Indonesia (SI).

Berdasarkan informasi dari manajemen, setelah terjadi beberapa rangkaian transaksi seperti yang diuraikan pada kejadian setelah tanggal penilaian, struktur kepemilikan EMA menjadi seperti berikut:

PT Super Capital Indonesia (99.999%) PT Energi Mina Abadi PT Energi Subang Abadi PT Bahtera Andalan Gas PT Super Trada Indonesia (0.001%) (99.99%) (99.99%) PT Sumber Aneka Gas (99.99%)

10 Gambar 3 Struktur EMA Setelah Rencana Transaksi

11 Diketahui juga terdapat persamaan kepengurusan antara SCI, SURE dan EMA. Hal ini menunjukkan terdapat hubungan afiliasi secara struktur kepengurusan antara SCI, SURE dan EMA.

Tabel 1 Hubungan Afiliasi Berdasaran Struktur Kepengurusan

Nama SCI SURE EMA

Rheza Reynald Riady Susanto

Komisaris Komisaris

Utama Komisaris

Ruliff Redemptus Sena Susanto

Direktur Komisaris

Direktur

Alm. Erie Suhaeri Komisaris

Independen Agustus Sani Nugroho Direktur

Utama

Direktur Utama Direktur Utama Iwan Gogo Bonardo

Parsaulian Panjaitan Direktur Direktur Direktur Andreas Sugihardjo Tjendana Direktur

Rencana Transaksi novasi piutang SCI kepada SURE dan konversi utang EMA kepada SURE menjadi saham di EMA tidak mengandung benturan kepentingan karena tidak terdapat kepentingan ekonomis pribadi anggota Direksi, anggota Dewan Komisaris, atau pemegang saham utama.

1.8.2 Unsur Transaksi Material dalam Rencana Transaksi

Berdasarkan Laporan keuangan SURE (Audited) untuk periode yang berakhir per 30 Juni 2020, nilai Rencana Transaksi yang akan dilakukan merupakan transaksi material dengan gambaran sebagai berikut:

Tabel 2 Nilai Transaksi Material Uraian Ekuitas SURE 30 Juni 2020 (Rp.000) Nilai Rencana Transaksi (Rp.000) Persentase (%) Rencana Transaksi Konversi Utang

menjadi Saham 130.043.522 74.700.000 57,44%

Total Ekuitas SURE per 30 Juni 2020 adalah sebesar Rp130.043.522.379,-. Dari data di atas, diketahui bahwa nilai Rencana Transaksi adalah sebesar Rp74.700.000.000,-. Dengan demikian, persentase nilai transaksi terhadap ekuitas adalah sebesar 57,44%. Sesuai dengan perhitungan tersebut, maka Rencana Transaksi novasi piutang SCI kepada SURE dan konversi utang EMA

12 kepada SURE menjadi saham di EMA memenuhi unsur transaksi material karena nilai Rencana Transaksi lebih dari 20,00% ekuitas. Dikarenakan nilai Rencana Transaksi juga di atas 50% ekuitas, maka SURE diwajibkan untuk memperoleh persetujuan RUPS sebagaimana didefinisikan dalam Peraturan No. 17/POJK.04/2020.

1.9 Penugasan Penilaian Profesional

Dalam menyusun laporan ini, Penilai mengandalkan keakuratan dan kelengkapan informasi yang disediakan oleh SURE dan/ atau data yang diperoleh dari informasi yang tersedia untuk publik dan informasi lainnya serta penelitian yang kami anggap relevan untuk perhitungan dan analisis telah dilakukan dengan benar. Penilai tidak terlibat dan tidak melakukan audit ataupun verifikasi atas informasi yang disediakan tersebut.

Sebagai tambahan, kami tidak terlibat dalam diskusi dengan SURE sehubungan dengan Rencana Transaksi tersebut dan kami tidak terlibat dalam komunikasi ataupun interaksi apapun dalam mencapai konsensus mengenai persyaratan dan kondisi Rencana Transaksi tersebut.

1.10 Pernyataan Penilai

Laporan kami disusun berdasarkan permintaan dari SURE yang dipakai semata-mata untuk membantu SURE dalam memberikan gambaran mengenai Rencana Transaksi yang memerlukan pendapat dari pihak independen dan akan diumumkan kepada masyarakat, dan tidak dapat digunakan untuk tujuan lainnya. Karena pihak lain mungkin bermaksud untuk menggunakan laporan ini untuk tujuan yang lain, perlu ditegaskan bahwa laporan ini tidak dapat dikutip, direferensikan atau diperlihatkan ke pihak lain tanpa izin tertulis dari kami terlebih dahulu kecuali diharuskan oleh pengadilan atau undang-undang yang berlaku.

Kami ingin menekankan bahwa hasil analisis dan penelaahan kami secara khusus hanya terbatas pada aspek komersial dan finansial transaksi, di luar dari aspek perpajakan dan hukum karena hal tersebut berada di luar lingkup penugasan kami.

Manajemen SURE menyatakan bahwa seluruh informasi material yang menyangkut Rencana Transaksi telah diungkapkan seluruhnya kepada Penilai dan tidak ada pengurangan atas fakta-fakta yang penting.

Dalam mempersiapkan laporan Pendapat Kewajaran ini kami bertindak secara independen tanpa adanya benturan kepentingan dan tidak terafiliasi dengan SURE ataupun pihak-pihak yang terafiliasi dengan SURE. Penilai juga tidak memiliki kepentingan ataupun keuntungan pribadi terkait dengan penugasan

13 ini. Laporan Pendapat Kewajaran ini tidak dilakukan untuk memberikan keuntungan atau merugikan pihak manapun.

Imbalan jasa yang kami terima sama sekali tidak dipengaruhi oleh Pendapat Kewajaran yang disimpulkan.

Perhitungan dan analisis dalam rangka pemberian Pendapat Kewajaran telah dilakukan dengan benar.

Penilai bertanggung jawab atas laporan Pendapat Kewajaran dan kesimpulan Pendapat Kewajaran yang dihasilkan.

1.11 Sumber Data dan Informasi

Untuk dapat memberikan pendapat atas Kewajaran Rencana Transaksi, sebagai Penilai Independen kami telah mempelajari, mempertimbangkan, mengacu atau melaksanakan akan prosedur atas hal-hal sebagai berikut:

1. Laporan Keuangan SURE yang berakhir pada tanggal 31 Desember 2015 yang telah diaudit oleh Kantor Akuntan Publik Anwar & Rekan No. AR/L-468/18, tanggal 5 Februari 2018;

2. Laporan Keuangan SURE yang berakhir pada tanggal 31 Maret 2018, 31 Desember 2017 dan 2016 yang telah diaudit oleh Kantor Akuntan Publik Anwar & Rekan No. AR/L-805/18, tanggal 20 September 2018;

3. Laporan Keuangan SURE yang berakhir pada tanggal 31 Desember 2018 yang telah diaudit oleh Kantor Akuntan Publik Mirawati Sensi Idris No. 00439/2.1090/AU.1/02/0153-1/1/III/2019, tanggal 22 Maret 2019; 4. Laporan Keuangan SURE yang berakhir pada tanggal 31 Desember 2019

yang telah diaudit oleh Kantor Akuntan Publik Mirawati Sensi Idris No. 00476/2.1090/AU.1/02/0153-2/1/III/2020, tanggal 27 Maret 2020; 5. Laporan Keuangan SURE yang berakhir pada tanggal 30 Juni 2020 yang telah

diaudit oleh Kantor Akuntan Publik Mirawati Sensi Idris No. 00922/2.1090/AU.1/02/0153-3/1/IX/2020, tanggal 29 September 2020;

6. Laporan Keuangan EMA yang berakhir pada tanggal 31 Desember 2015 yang telah diaudit oleh Kantor Akuntan Publik Herliantono & Rekan No. 00133/2.049/AU.1/5/1664-1/1/III/2020, tanggal 11 Maret 2020; 7. Laporan Keuangan EMA yang berakhir pada tanggal 31 Desember 2016 yang

telah diaudit oleh Kantor Akuntan Publik Herliantono & Rekan No. 00134/2.049/AU.1/5/1664-2/1/III/2020, tanggal 12 Maret 2020; 8. Laporan Keuangan EMA yang berakhir pada tanggal 31 Desember 2017 yang

telah diaudit oleh Kantor Akuntan Publik Herliantono & Rekan No. 00135/2.049/AU.1/5/1664-3/1/III/2020, tanggal 13 Maret 2020; 9. Laporan Keuangan EMA yang berakhir pada tanggal 31 Desember 2018 yang

telah diaudit oleh Kantor Akuntan Publik Irvan No. 00009/2.1136/AU.1/ 05/1380-1/1/III/2020, tanggal 16 Maret 2020;

14 10. Laporan Keuangan EMA yang berakhir pada tanggal 31 Desember 2019 yang

telah diaudit oleh Kantor Akuntan Publik Irvan No. 00010/2.1136/AU.1/ 05/1380-2/1/III/2020, tanggal 17 Maret 2020;

11. Laporan Keuangan EMA yang berakhir pada tanggal 30 Juni 2020 yang telah diaudit oleh Kantor Akuntan Publik Heliantono & Rekan No. 00856/2.0459/AU.1/05/1664-1/1/X/2020, tanggal 27 Oktober 2020; 12. Proyeksi Keuangan SURE dengan dan tanpa transaksi;

13. Laporan atas Kompilasi Informasi Keuangan Konsolidasian Proforma oleh Kantor Akuntan Publik Heliantono & Rekan No. 00035/2/0459/SPR/02/1664-1/1/XII/2020 tanggal 18 Desember 2020; 14. Laporan Penilaian Saham EMA oleh KJPP Syarief, Endang & Rekan

No. 00037/2.0113-03/BS/02/0340/1/XII/2020, tanggal 18 Desember 2020;

15. Akta dan Legalitas Umum SURE; 16. Akta dan Legalitas Umum EMA; 17. Diskusi dengan manajemen yaitu:

- Bapak Andreas S. Tjendana sebagai Direktur PT Super Energy, Tbk

- Ibu Muryana sebagai Direktur PT Bahtera Abadi Gas dan sebagai Direktur PT Gasuma Federal Indonesia

- Ibu Frida Oktaria Saragih sebagai Manager Keuangan PT Super Energy, Tbk;

18. Draft Perjanjian Novasi antara SCI, SURE, dan EMA;

19. Draft Perjanjian Konversi Utang menjadi Saham antara SURE, dan EMA;

20. Surat Pernyataan Manajemen SURE atas Transaksi Afiliasi dan Benturan Kepentingan No. 295/DIR/SE/XI/20, tanggal 13 November 2020, dinyatakan bahwa Rencana Transaksi mengandung unsur transaksi afiliasi dan tidak terdapat benturan kepentingan;

21. Surat Pernyataan Manajemen SURE atas Transaksi Material No. 294/DIR/SE/XI/20, tanggal 13 November 2020, dinyatakan bahwa Rencana Transaksi termasuk pada transaksi material;

22. Surat Pernyataan Manajemen SURE atas kebenaran data dan informasi yang diberikan No. 293/DIR/SE/XI/20, tanggal 13 November 2020;

1.12 Prosedur yang Digunakan

Laporan dan fakta yang terkandung dalam Laporan adalah berdasarkan informasi dan representasi yang disediakan oleh SURE dan dikompilasi oleh Penilai. Informasi yang terkandung dalam Laporan ini adalah benar dan akurat dalam semua hal yang material, tidak menyesatkan, dan bahwa tidak ada fakta lainnya, yang mana jika dihilangkan dapat membuat Laporan ini dan informasi atau pernyataan di dalamnya menjadi menyesatkan.

15 Selain itu informasi lainnya seperti informasi pasar, industri, dan data lainnya yang diperoleh dari data riset dari domain publik. Dalam penyusunan laporan ini, telah dilakukan prosedur sebagai berikut : (i) SURE telah diberikan kesempatan untuk meminta dan me-review, dan telah menerima semua informasi yang diperlukan untuk memeriksa kembali keakuratan informasi atau untuk melengkapi informasi di dalamnya (ii) SURE tidak bergantung kepada Penilai atau seseorang yang memiliki hubungan afiliasi dengan Penilai atau pihak lain yang berafiliasi dengan Penilai sehubungan dengan pemeriksaan keakuratan informasi atau keputusan. Penyampaian dari Laporan ini atau setiap negosiasi yang dibuat berdasarkan Laporan ini, dalam kondisi apapun, tidak dapat diimplikasikan bahwa informasi yang terkandung adalah benar setelah tanggal Laporan ini. Prosedur lain yang dilakukan Penilai adalah memeriksa dan menganalisa seluruh Dokumen Transaksi, Laporan Keuangan, dan tiap bagian dari Rencana Transaksi dalam hal kewajarannya.

1.13 Ruang Lingkup

Ruang lingkup dalam penyusunan laporan Pendapat Kewajaran ini, diantaranya adalah:

a. Analisis transaksi;

b. Analisis kualitatif dan kuantitatif atas rencana transaksi; c. Analisis atas kewajaran nilai transaksi; dan

d. Analisis atas faktor lain yang relevan. 1.14 Asumsi dan Kondisi Pembatas

Asumsi dan kondisi pembatas yang digunakan dalam penyusunan Pendapat Kewajaran ini adalah:

Laporan Pendapat Kewajaran ini bersifat non-disclaimer opinion.

Kami telah melakukan penelaahan atas dokumen-dokumen yang digunakan dalam Pendapat Kewajaran.

Dalam menyusun laporan ini, penilai mengandalkan keakuratan dan kelengkapan informasi yang disediakan oleh SURE atau data yang diperoleh dari informasi yang tersedia untuk publik dan informasi lainnya serta penelitian yang kami anggap relevan.

Penilai menggunakan proyeksi keuangan sebelum dan setelah Rencana Transaksi serta Proforma Laporan Keuangan yang disampaikan oleh SURE dengan mencerminkan kewajaran proyeksi keuangan dan kemampuan pencapaiannya (fiduciary duty).

Penilai bertanggung jawab atas pelaksanaan Penilaian dan kewajaran proyeksi keuangan yang telah disesuaikan.16

Laporan yang dihasilkan terbuka untuk publik kecuali terdapat informasi yang bersifat rahasia, yang dapat mempengaruhi operasional SURE.

Penilai bertanggung jawab atas Laporan Pendapat Kewajaran dan kesimpulan yang dihasilkan.

Penilai telah memperoleh informasi atas status hukum obyek Pendapat Kewajaran dari pemberi tugas.17 2 TINJAUAN DAN ANALISIS RENCANA TRANSAKSI

2.1 Latar Belakang Rencana Transaksi

SURE merupakan perusahaan yang didirikan pada 31 Mei 2011 dengan kegiatan usahanya adalah menjalankan usaha dibidang perdagangan minyak, gas bumi. Dalam menjalankankan usahanya, untuk meningkatkan daya saing, SURE akan mengakuisisi EMA dari PT Super Capital Indonesia (SCI) dan PT Supertrada Indonesia (SI). Dalam akuisisi tersebut, piutang EMA yang dicatat oleh SCI sebesar Rp74.700.000.000,- kemudian dialihkan ke SURE sebesar nilai tersebut, sehingga SURE mencatat piutang EMA sebesar Rp74.700.000.000,-. yang kemudian piutang EMA yang dicatat oleh SURE akan dikonversi menjadi investasi di EMA sebesar Rp74.700.000.000,-.

2.2 Dasar Rencana Transaksi

Dasar pendapat kewajaran dalam Rencana Transaksi adalah sebagai berikut: Draft Perjanjian Novasi antara SCI, SURE, dan EMA;

Draft Perjanjian Konversi Utang menjadi Saham antara SURE, dan EMA; 2.3 Objek Rencana Transaksi

Objek pendapat kewajaran dalam Rencana Transaksi adalah novasi piutang SCI kepada SURE dan konversi utang EMA kepada SURE menjadi saham di EMA.

2.4 Nilai Rencana Transaksi

Nilai Rencana Transaksi Rencana Transaksi novasi piutang SCI kepada SURE dan konversi utang EMA kepada SURE menjadi saham di EMA adalah sebesar Rp74.700.000.000,-.

2.5 Pertimbangan Bisnis Yang Digunakan Oleh Manajemen

Pertimbangan bisnis yang digunakan manajemen SURE terkait dengan Rencana Transaksi adalah sebagai berikut :

Dengan adanya Novasi piutang dari SCI kepada SURE, maka EMA menjadi berutang langsung kepada SURE selaku pemegang saham pengendali di EMA; SURE dapat meningkatkan kepemilikan saham di EMA dengan mengkonversikan

piutangnya menjadi investasi di EMA sehingga secara konsolidasi dapat memberikan dampak peningkatan ekuitas SURE di periode selanjutnya.

18 Berdasarkan pertimbangan bisnis dari manajemen SURE, Transaksi diharapkan memberikan keuntungan dan manfaat.

2.6 Analisis Pokok-pokok Perjanjian dari Rencana Transaksi

Berdasarkan Draft Perjanjian Novasi antara SCI, SURE, dan EMA dan Draft Perjanjian Konversi Utang menjadi Saham antara SURE, dan EMA, pokok-pokok perjanjian dari Rencana Transaksi adalah sebagai berikut:

Perjanjian Novasi Piutang Para pihak dalam Perjanjian:

1. Bapak Agustus Sani Nugroho, selaku Direktur Utama dalam hal ini bertindak atas nama SCI.

2. Bapak Agustus Sani Nugroho, selaku Direktur Utama dalam hal ini bertindak atas nama SURE.

3. Bapak Iwan Gogo B.P. Panjaitan, selaku Direktur dalam hal ini bertindak atas nama EMA.

Novasi:

Berdasarkan Perjanjian Novasi ini Para Pihak sepakat bahwa SCI dengan ini menerima pengalihan Piutangnya kepada SURE Rp74.700.000.000,- (tujuh puluh empat miliar tujuh ratus juta Rupiah).

Perjanjian Konversi Utang Para pihak dalam Perjanjian:

1. Bapak Agustus Sani Nugroho, selaku Direktur Utama dalam hal ini bertindak atas nama SURE.

2. Bapak Agustus Sani Nugroho, selaku Direktur Utama dalam hal ini bertindak atas nama EMA.

Konversi Utang:

1. Sehubungan dengan peningkatan modal ditempatkan dan modal disetor EMA, EMA dengan ini akan melakukan konversi Utang EMA berdasarkan Perjanjian Novasi menjadi setoran saham milik SURE di EMA yaitu dengan nilai sebesar Rp74.700.000.000,- (tujuh puluh empat miliar tujuh ratus juta Rupiah). 2. Transaksi Konversi Utang ini dilakukan dengan cara mengkonversi Utang EMA

senilai Rp74.700.000.000,- (tujuh puluh empat miliar tujuh ratus juta Rupiah) menjadi saham SURE dalam EMA.

19 3. Transaksi Konversi Utang dilaksanakan setelah EMA mendapat persetujuan

dari seluruh pemegang saham EMA dengan suara bulat melalui mekanisme pengambilan keputusan di luar rapat umum pemegang saham.

2.7 Pihak-pihak dalam Rencana Transaksi Perjanjian Novasi

PT SUPER CAPITAL INDONESIA, suatu Perseroan Terbatas yang didirikan dan dibentuk berdasarkan hukum Negara Republik Indonesia, beralamat di Equity Tower, Lantai 29 Unit E, Sudirman Central Business District (SCBD), Lot.9, Jl. Jend. Sudirman Kav. 52-53, Jakarta 12190, yang dalam hal ini diwakili oleh Agustus Sani Nugroho dalam kedudukannya selaku Direktur Utama dan bertindak untuk dan atas nama PT Super Capital Indonesia. (selanjutnya disebut sebagai “Kreditur Lama”)

PT SUPER ENERGY TBK., suatu Perseroan Terbuka yang didirikan dan dibentuk berdasarkan hukum Negara Republik Indonesia, beralamat di Equity Tower, Lantai 29 Unit E, Sudirman Central Business District (SCBD), Lot.9, Jl. Jend. Sudirman Kav. 52-53, Jakarta 12190, yang dalam hal ini diwakili oleh Agustus Sani Nugroho dalam kedudukannya selaku Direktur Utama dari dan oleh karenanya sah bertindak untuk dan atas nama PT Super Energy Tbk. (selanjutnya disebut sebagai “Kreditur Baru”); dan

PT ENERGY MINA ABADI, dahulu bernama PT Super Tambang Pratama merupakan suatu perseroan terbatas yang didirikan dan dibentuk berdasarkan hukum Negara Republik Indonesia, beralamat di Equity Tower, Lantai 29 Unit E, Sudirman Central Business District (SCBD), Lot.9, Jl. Jend. Sudirman Kav. 52-53, Jakarta 12190, yang dalam hal ini diwakili oleh Iwan Gogo B.P. Panjaitan dalam kedudukannya selaku Direktur dari dan oleh karenanya sah bertindak untuk dan atas nama PT Energy Mina Abadi (selanjutnya disebut sebagai “Debitur”).

Perjanjian Konversi Utang menjadi Saham

PT SUPER ENERGY, TBK, suatu Perseroan Terbatas yang didirikan dan dibentuk berdasarkan hukum Negara Republik Indonesia, beralamat di Equity Tower, Lantai 29 Unit E, Sudirman Central Business District (SCBD), Lot.9, Jl. Jend. Sudirman Kav. 52-53, Jakarta 12190, yang dalam hal ini diwakili oleh Agustus Sani Nugroho dalam kedudukannya selaku Direktur Utama dan bertindak untuk dan atas nama PT Super Energy Tbk.

PT ENERGY MINA ABADI, suatu Perseroan Terbatas yang didirikan dan dibentuk berdasarkan hukum Negara Republik Indonesia, beralamat di Equity Tower, Lantai 29 Unit E, Sudirman Central Business District (SCBD), Lot.9, Jl. Jend. Sudirman Kav. 52-53, Jakarta 12190, yang dalam hal ini diwakili oleh Agustus Sani Nugroho

20 dalam kedudukannya selaku Direktur Utama dan bertindak untuk dan atas nama PT Energy Mina Abadi.

2.8 Analisis Manfaat dan Risiko

Berikut adalah manfaat atas Rencana Transaksi bagi SURE:

SURE dapat meningkatkan kepemilikan saham di EMA dengan mengkonversi piutang SURE menjadi saham di EMA sehingga secara konsolidasi dapat memberikan manfaat berupa peningkatan ekuitas SURE di periode selanjutnya. Analisis Risiko atas Transaksi:

Tidak ada risiko atas Rencana Transaksi. 2.9 Informasi Inspeksi Lapangan

Sesuai dengan penugasan yang kami terima yaitu pemberian pendapat kewajaran, kami melaksanakan site visit pada :

Hari / Tanggal : Senin 19 Oktober

Lokasi : Kantor Perseroan

Berdasarkan hasil wawancara yang telah dilakukan diketahui objek pendapat kewajaran dalam Rencana Transaksi adalah novasi piutang SCI kepada SURE dan konversi utang EMA kepada SURE menjadi saham di EMA.Nilai Rencana Transaksi Rencana Transaksi novasi piutang SCI kepada SURE dan konversi utang EMA kepada SURE menjadi saham di EMA adalah sebesar Rp74.700.000.000,-. Sebagai data yang kami perlukan dalam penugasan, manajemen SURE telah menyampaikan data diantaranya Legalitas, Laporan Keuangan Audit 5 (lima) tahun terakhir, Proyeksi Keuangan masing-masing Anak Perusahaan, Proyeksi Keuangan Konsolidasi, serta data lain yang relevan.

2.10 Informasi Material Lainnya yang Diungkapkan

Manajemen SURE tidak mengungkapkan adanya informasi material lainnya selain yang dituangkan dalam perjanjian Rencana Transaksi.

21 3 ANALISIS KUALITATIF DAN KUANTITATIF

Berdasarkan metodologi pengkajian kewajaran atas Rencana Transaksi yang disebutkan di atas, analisis kewajaran Rencana Transaksi adalah sebagai berikut:

3.1 Analisis Kualitatif

3.1.1 Riwayat Perusahaan dan Sifat Kegiatan Usaha

Pihak-pihak yang terkait dalam Transaksi ini adalah SURE dan EMA, berikut keterangan mengenai masing-masing Perusahaan:

PT Super Energy, Tbk Sejarah Singkat

PT Super Energy, Tbk (SURE) didirikan berdasarkan Akta No. 55 tanggal 31 Mei 2011 yang dibuat di hadapan Saniwati Suganda, SH, Notaris di Jakarta. Akta Pendirian telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-0054310.AH.01.09, tanggal 5 Juli 2011 dan diumumkan dalam Berita Negara Republik Indonesia No. 77, tanggal 25 September 2012, Tambahan Berita Negara Republik Indonesia No. 54370 tahun 2012.

Anggaran Dasar SURE telah beberapa kali mengalami perubahan, perubahan terakhir berdasarkan Akta No. 126, tanggal 22 Juli 2019 dari Humberg Lie, SH, SE, M.Kn, Notaris di Jakarta, mengenai perubahan tugas, tanggung jawab dan wewenang direksi. Perubahan Anggaran Dasar tersebut telah dilaporkan ke Menteri Hukum dan Hak Asasi Manusia Republik lndonesia berdasarkan Surat No. AHU-AH.01.03-0310948, tanggal 09 Agustus 2019.

Pada tanggal 26 September 2018, Perusahaan memperoleh pernyataan efektif dari Ketua Badan Pengawas Pasar Modal (Bapepam atau Badan Pengawas Pasar Modal dan Lembaga Keuangan/ Bapepam dan LK atau sekarang Otoritas Jasa Keuangan/OJK) dengan surat No. S-125/D.04/2018 tanggal 26 September 2018 untuk melakukan penawaran perdana sejumlah 1.497.576.771 saham Perusahaan seharga Rp155,- (Seratus lima puluh lima rupiah) per saham. Pada tanggal 5 Oktober 2018, seluruh saham Perusahaan tersebut telah dicatatkan pada Bursa Efek Indonesia.

Sesuai dengan Pasal 3 Anggaran Dasar SURE, ruang lingkup kegiatan Perusahaan adalah menjalankan usaha dibidang perdagangan minyak, gas bumi bidang investasi.

22 SURE memulai usahanya secara komersial pada bulan Mei 2011. Kantor pusat SURE terletak di Ged. Equity Tower Lt.29 Unit E, SCBD LOT.9, Jl. Jend. Sudirman Kav. 52-53, Jakarta Selatan, sedangkan kantor operational Entitas Anak terletak di Tuban dan Gresik.

Entitas Induk SURE adalah PT Super Capital Indonesia, yang berkedudukan di Indonesia.

Susunan Komisaris dan Direksi

Berdasarkan Akta No. 125 tanggal 22 Juli 2019, susunan Dewan Komisaris dan Direksi adalah sebagai berikut:

Dewan Komisaris

Komisaris Utama : Rheza Reynald Riady Susanto

Komisaris : Ruliff Redemptus Sena Susanto

Komisaris Independen : Erie Suhaeri Dewan Direksi

Direktur Utama : Agustus Sani Nugroho

Direktur : Iwan Gogo Bonardo Parsaulian Panjaitan

Direktur : Andreas Sugihardjo Tjendana

Struktur Permodalan

Berdasarkan Akta No. 13 tanggal 16 November 2018, struktur permodalan SURE adalah sebagai berikut:

Tabel 3 Susunan Pemegang Saham SURE

Pemegang Saham Jumlah Saham

(Lembar)

Nilai Saham (Rp.000)

Persentase Kepemilikan

PT Super Capital Indonesia 959.340.000 95.934.000 64,06%

PT Supertrada Indonesia 6 60.000 66.000 0,04%

Asian Global Energy Pte Ltd 297.576.771 29.757.677 19,87%

Masyarakat < 5% 240.000.000 24.000.000 16,03

Jumlah 1.497.576.771 149.757.677 100,00%

Sumber: Akta No.13, tanggal 16 November 2018 PT Super Capital Indonesia

Sejarah Singkat

PT Super Capital Indonesia (SCI) didirikan berdasarkan Akta No. 16, tanggal 29 Februari 2008 yang dibuat di hadapan Lolani Kurniati Irdham-Idroes, SH, LLM, Notaris di Jakarta. Akta Pendirian telah disahkan oleh Menteri Hukum dan Hak

23 Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU-14204.AH.01.01. Tahun 2008, tanggal 24 Maret 2008.

Anggaran Dasar SCI telah beberapa kali mengalami perubahan, perubahan terakhir berdasarkan Akta Pernyataan Keputusan Pemegang Saham No. 10 tanggal 3 Maret 2020 dari Humberg Lie, SH, SE, M.Kn, Notaris di Jakarta, mengenai perubahan Pasal 3 anggaran dasar dan penegasan kembali susunan pengurus.

Kantor pusat SCI terletak di Ged. Equity Tower Lt.29 Unit E, SCBD LOT.9, Jl. Jend. Sudirman Kav. 52-53, Jakarta Selatan.

Susunan Komisaris dan Direksi

Berdasarkan Akta No. 10, tanggal 3 Maret 2020, susunan Dewan Komisaris dan Direksi adalah sebagai berikut:

Dewan Komisaris

Komisaris : Rheza Reynald Riady Susanto

Dewan Direksi

Direktur Utama : Agustus Sani Nugroho

Direktur : Iwan Gogo Bonardo Parsaulian Panjaitan

Direktur : Ruliff Redemptus Sena Susanto

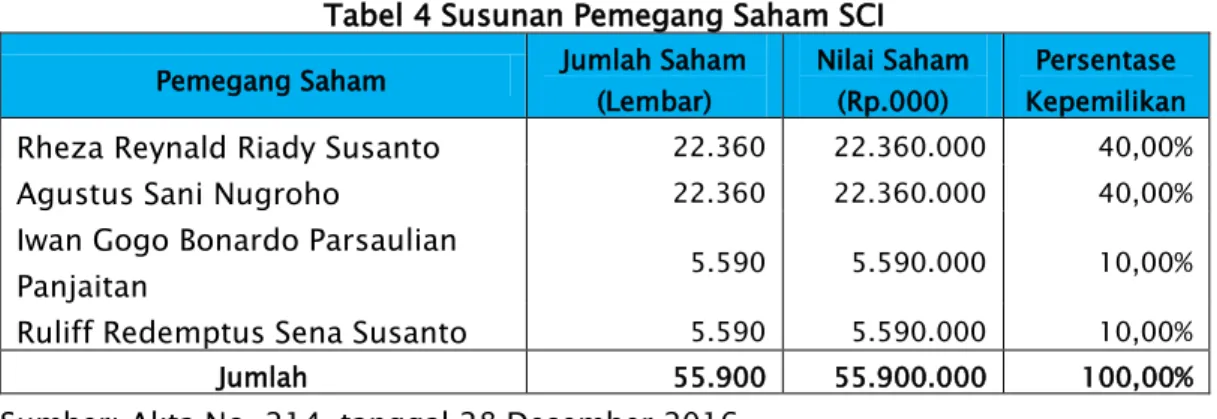

Struktur Permodalan

Berdasarkan Akta No. 214, tanggal 28 Desember 2016, struktur permodalan SCI adalah sebagai berikut:

Tabel 4 Susunan Pemegang Saham SCI

Pemegang Saham Jumlah Saham

(Lembar)

Nilai Saham (Rp.000)

Persentase Kepemilikan Rheza Reynald Riady Susanto 22.360 22.360.000 40,00%

Agustus Sani Nugroho 22.360 22.360.000 40,00%

Iwan Gogo Bonardo Parsaulian

Panjaitan 5.590 5.590.000 10,00%

Ruliff Redemptus Sena Susanto 5.590 5.590.000 10,00%

Jumlah 55.900 55.900.000 100,00%

Sumber: Akta No. 214, tanggal 28 Desember 2016 PT Energy Mina Abadi

Sejarah Singkat

PT Energy Mina Abadi (EMA) merupakan Perusahaan yang berkedudukan di Jakarta dan didirikan dengan nama PT Super Tambang Pratama berdasarkan Akta No. 2,

24 tanggal 2 April 2012, dibuat di hadapan Drs. Gunawan Tedjo, SH, MH, Notaris di Jakarta Pusat. Akta pendirian ini telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU-28813.AH.01.01.Tahun 2012, tanggal 29 Mei 2012.

Anggaran Dasar Perseroan telah mengalami beberapa kali perubahan, terakhir berdasarkan Akta Pernyataan Keputusan Pemegang Saham No. 8, tanggal 3 Maret 2020 oleh Humberg Lie, SH, SE, M.Kn, Notaris di Jakarta Utara mengenai perubahan Pasal 5, Pasal 7, Pasal 11, dan Pasal 14. Perubahaan tersebut telah diterima dan dicatat dalam Sistem Administrasi Badan Hukum Kementerian Hukum dan Hak Asasi Manusia Republik Indonesia, dinyatakan dalam Surat No. AHU-AH.01.03-0148929, tanggal 18 Maret 2020.

Sesuai dengan pasal 3 dari Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terutama meliputi bidang perdagangan besar dan eceran, perindustrian dan jasa keculi jasa di bidang hukum dan pajak.

Perseroan berdomisili di Equity Tower Lt. 29 Unit E, SCBD Lot. 9, Jl. Jend. Sudirman Kav. 52-53, RT. 05, RW. 03, Senayan, Kebayoran Baru, Kota Jakarta Selatan, DKI Jakarta.

Susunan Komisaris dan Direksi

Berdasarkan Akta No. 73, tanggal 11 April 2018, susunan Dewan Komisaris dan Direksi adalah sebagai berikut:

Dewan Komisaris

Komisaris : Rheza Reynald Riady Susanto

Dewan Direksi

Direktur Utama : Agustus Sani Nugroho

Direktur : Iwan Gogo Bonardo Parsaulian Panjaitan

Direktur : Ruliff Redemptus Sena Susanto

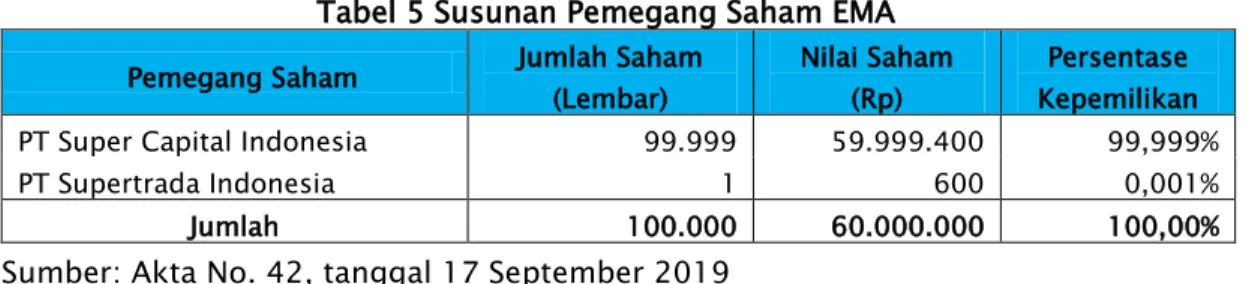

Struktur Permodalan

Berdasarkan Akta No. 42, tanggal 17 September 2019, struktur permodalan EMA adalah sebagai berikut:

Tabel 5 Susunan Pemegang Saham EMA

Pemegang Saham Jumlah Saham

(Lembar)

Nilai Saham (Rp)

Persentase Kepemilikan

PT Super Capital Indonesia 99.999 59.999.400 99,999%

PT Supertrada Indonesia 1 600 0,001%

Jumlah 100.000 60.000.000 100,00%

25 3.1.2 Analisis Industri dan Lingkungan

3.1.2.1Tinjauan Ekonomi Global

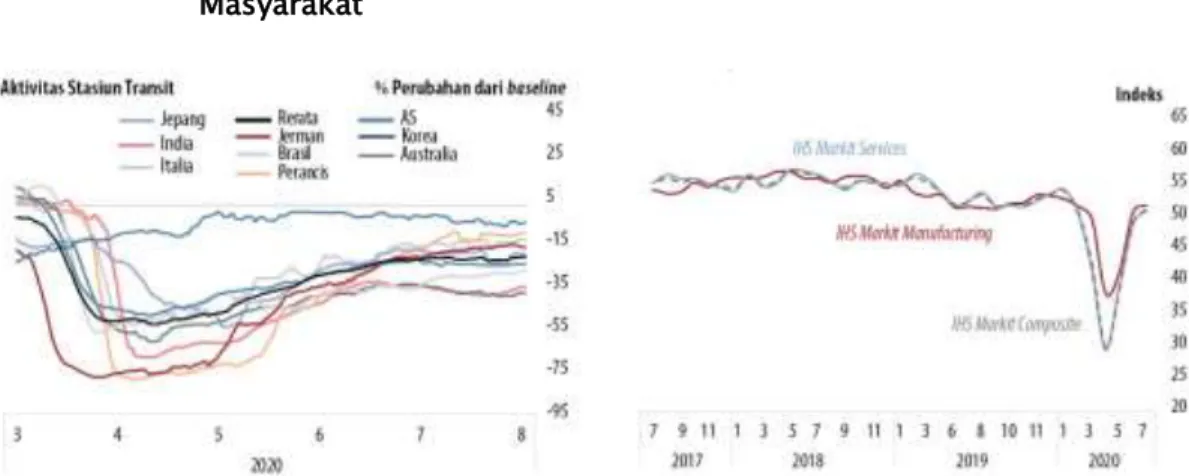

Penyebaran pandemi COVID-19 yang meluas ke berbagai negara tersebut menekan pertumbuhan ekonomi global. Kuatnya pengaruh pandemi COVID-19 mengakibatkan pertumbuhan ekonomi global menghadapi tekanan berat pada triwulan II 2020, meskipun lebih baik dibandingkan prakiraan ditopang berbagai stimulus kebijakan. Pertumbuhan ekonomi triwulan II 2020 di banyak negara maju dan berkembang mengalami kontraksi tajam akibat pembatasan mobilitas masyarakat dalam rangka memitigasi penyebaran pandemi COVID-19. Namun demikian, realisasi pertumbuhan ekonomi triwulan II 2020 lebih baik dari prakiraan sebelumnya, ditopang oleh stimulus kebijakan fiskal yang dilakukan untuk mendorong konsumsi dan investasi di berbagai negara. Sebagai gambaran, perekonomian AS terkontraksi 9,5% pada triwulan II 2020, lebih baik dibandingkan dengan prakiraan sebelumnya didukung oleh pengeluaran Pemerintah. Perekonomian Eropa terkontraksi 15%, lebih baik dibandingkan dengan prakiraan sebelumnya didukung oleh dorongan stimulus fiskal, terutama stimulus untuk pekerja. Selain itu, pertumbuhan ekonomi Tiongkok tercatat sebesar 3,2%, lebih baik dari prakiraan awal, didorong oleh stimulus fiskal untuk kegiatan infrastruktur.

Gambar 4 Perkembangan Mobilitas Masyarakat

Gambar 5PMI Manufaktur AS

Sumber : Bank Indonesia Sumber : Bank Indonesia

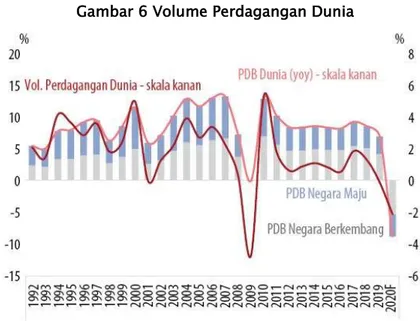

Prospek perbaikan pertumbuhan ekonomi global pada semester II 2020 berpotensi meningkatan volume perdagangan dunia. Aktivitas ekonomi di negara utama yang membaik, seperti AS dan Tiongkok telah meningkatkan permintaan barang ekspor dan impor dunia sehingga membuat kontraksi volume perdagangan dunia menurun. Pemulihan aktivitas sektoral terutama di Tiongkok mendorong permintaan barang manufaktur, seperti logam, kimia, dan peralatan transportasi.

26 Gambar 6 Volume Perdagangan Dunia

Sumber: Bank Indonesia

Potensi membaiknya prospek perekonomian global, termasuk perdagangan dunia, berdampak pada kenaikan harga komoditas yang lebih tinggi dari prakiraan sebelumnya. Perkembangan terkini menunjukkan tren kenaikan harga komoditas dunia berlanjut sejalan kenaikan permintaan komoditas yang lebih tinggi di beberapa negara.

Tabel 6 Harga Komoditas

Sumber: Bank Indonesia

Kenaikan harga logam, seperti tembaga dan nikel, didorong terutama oleh permintaan dari Tiongkok untuk kebutuhan proyek infrastruktur. Tren kenaikan harga CPO juga berlanjut didorong oleh tingginya permintaan dari Tiongkok serta terbatasnya suplai dari Malaysia. Dengan kondisi tersebut, harga komoditas ekspor Indonesia pada 2020 diprakirakan lebih baik dari prakiraan sebelumnya, sejalan prospek pertumbuhan ekonomi global yang lebih tinggi dari prakiraan

27 awal. Pada 2021, harga komoditas ekspor Indonesia diprakirakan tumbuh positif didorong perbaikan permintaan global. Sementara itu, harga minyak melanjutkan tren kenaikan sejak Mei 2020 sejalan dengan peningkatan permintaan dan berlanjutnya kepatuhan (compliance rate) OPEC+ yang tinggi terhadap pemotongan produksi. Harga emas juga melanjutkan tren kenaikan seiring tingginya permintaan dipicu dampak pelonggaran moneter di berbagai negara. 3.1.2.2Tinjauan Makro Ekonomi Indonesia

Pertumbuhan Ekonomi

Pandemi COVID-19 menekan pertumbuhan ekonomi Indonesia triwulan II 2020. Pertumbuhan ekonomi triwulan II 2020 terkontraksi sebesar 5,32% (yoy), turun dalam dibandingkan dengan capaian triwulan I 2020 sebesar 2,97% (yoy). Pembatasan PSBB untuk mencegah penyebaran pandemi COVID-19 menyebabkan terbatasnya mobilitas manusia dan barang, yang kemudian menurunkan permintaan domestik serta aktivitas produksi dan investasi. Berdasarkan komponen dari sisi pengeluaran, konsumsi rumah tangga mengalami kontraksi 5,51% (yoy), jauh lebih rendah dibandingkan dengan kinerja triwulan I 2020 sebesar 2,83% (yoy). Investasi mencatat kontraksi 8,61% (yoy), turun dibandingkan dengan kinerja triwulan sebelumnya 1,70% (yoy). Stimulus Pemerintah yang sesuai dengan pola musiman belum kuat juga berpengaruh pada konsumsi Pemerintah yang tercatat kontraksi 6,90% (yoy), turun tajam dibandingkan dengan pertumbuhan triwulan sebelumnya sebesar 3,75% (yoy). Sementara itu, kontraksi ekspor tidak sebesar prakiraan, didorong permintaan khususnya dari Tiongkok atas beberapa komoditas ekspor seperti besi dan baja, bijih logam, serta pulp dan waste paper. Seiring dengan kontraksi permintaan domestik dan ekspor, kinerja impor juga mengalami kontraksi lebih dalam sebesar 16,96% (yoy).

Tabel 7 Pertumbuhan Ekonomi Sisi Pengeluaran

28 Dari sisi lapangan usaha (LU), hampir seluruh LU mengalami kontraksi pertumbuhan, kecuali beberapa LU yang terkait dengan upaya penanggulangan COVID-19 dan sumber daya alam. Kontraksi ekonomi terutama disebabkan oleh penurunan kinerja LU Transportasi dan Pergudangan, LU Penyediaan Akomodasi dan Makan Minum, LU Perdagangan Besar dan Eceran, LU Industri Pengolahan, dan LU Jasa Perusahaan, akibat penurunan permintaan seiring penerapan PSBB dan protokol COVID-19. Sementara itu, LU Informasi dan Komunikasi tumbuh tinggi seiring meningkatnya penggunaan teknologi digital dalam penerapan Work from Home (WFH) dan School from Home (SFH). LU Jasa Kesehatan dan Kegiatan Sosial, LU Jasa Pendidikan, dan LU Jasa Keuangan dan Asuransi, serta LU Real Estat dan LU Pengadaan Air juga tumbuh positif, antara lain karena terkait dengan upaya penanggulangan COVID-19 dan new normal. Searah dengan perkembangan tersebut, kinerja LU Pertanian juga masih tercatat positif sejalan dengan pergeseran masa panen raya ke bulan April 2020.

Tabel 8 Pertumbuhan Ekonomi Indonesia Sisi Lapangan Usaha

Sumber : Bank Indonesia

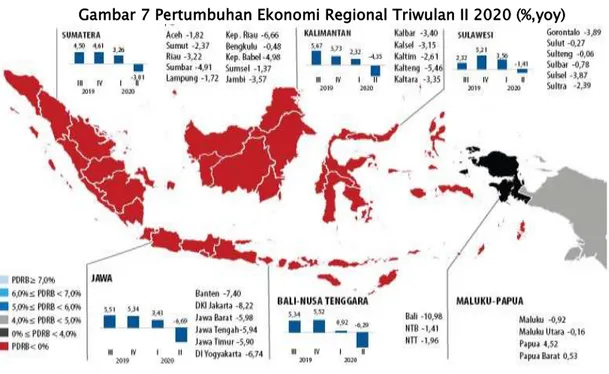

Secara spasial, kontraksi ekonomi pada triwulan II 2020 terjadi di sebagian besar wilayah Indonesia. Kontraksi terdalam dialami wilayah Jawa dan Bali-Nusa Tenggara (Balinusra), sedangkan provinsi Papua dan Papua Barat tumbuh positif. Dari sisi permintaan, kontraksi pertumbuhan ekonomi di berbagai wilayah dipengaruhi penurunan permintaan domestik, baik dalam bentuk konsumsi rumah tangga maupun investasi, sebagai dampak PSBB yang memengaruhi pendapatan masyarakat dan aktivitas produksi. Realisasi stimulus fiskal daerah yang terbatas belum mampu mendukung pemulihan permintaan. Sementara itu, beberapa provinsi mencatat net ekspor yang positif sejalan dengan pertumbuhan positif sektor pertambangan. Secara khusus, pertumbuhan ekonomi positif di Papua didorong perbaikan kinerja ekspor konsentrat tembaga, sedangkan kinerja positif ekonomi Papua Barat ditopang perbaikan industri LNG berorientasi ekspor.

29 Gambar 7 Pertumbuhan Ekonomi Regional Triwulan II 2020 (%,yoy)

Sumber: Bank Indonesia Neraca Pembayaran Indonesia

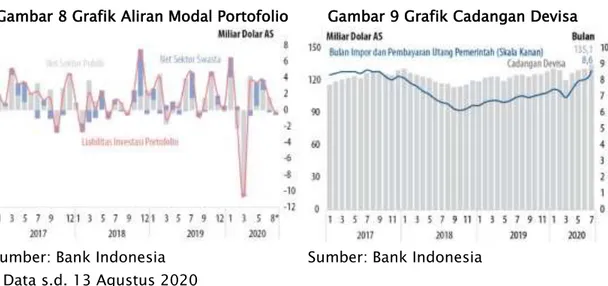

Neraca Pembayaran Indonesia (NPI) tetap baik sehingga mendukung ketahanan sektor eksternal ekonomi Indonesia. NPI triwulan II 2020 mencatat surplus 9,2 miliar dolar AS setelah mengalami defisit 8,5 miliar dolar AS pada triwulan sebelumnya. Membaiknya kinerja NPI tersebut didukung oleh menurunnya defisit transaksi berjalan serta besarnya surplus transaksi modal dan finansial.

30 *angka sementara **angka sangat sementara

Sumber: Bank Indonesia

Defisit transaksi berjalan tercatat sebesar 2,9 miliar dolar AS (1,2% dari PDB), lebih rendah dari defisit pada triwulan sebelumnya sebesar 3,7 miliar dolar AS (1,4% dari PDB). Penurunan defisit transaksi berjalan tersebut bersumber dari surplus neraca perdagangan barang akibat penurunan impor karena melemahnya permintaan domestik. Sementara itu, Surplus transaksi modal dan finansial tercatat sebesar 10,5 miliar dolar AS terutama berasal dari aliran masuk neto investasi portofolio dan investasi langsung, setelah pada triwulan sebelumnya mencatat defisit 3,0 miliar dolar AS. Aliran masuk investasi portofolio meningkat dalam bentuk penerbitan global bond oleh Pemerintah dan korporasi serta pembelian Surat Utang Negara (SUN).

Perkembangan terkini menunjukkan kinerja positif NPI berlanjut ditopang oleh peningkatan surplus neraca perdagangan dan berlanjutnya aliran masuk modal asing. Neraca perdagangan Indonesia Juli 2020 kembali mencatat surplus yakni 3,26 miliar dolar AS, meningkat dibandingkan dengan surplus bulan sebelumnya sebesar 1,25 miliar dolar AS. Dengan perkembangan tersebut, secara keseluruhan neraca perdagangan Indonesia pada Januari- Juli 2020 mencatat surplus 8,75 miliar dolar AS, jauh lebih tinggi dibandingkan dengan capaian pada periode yang sama tahun sebelumnya yang mengalami defisit 2,15 miliar dolar AS. Perkembangan positif NPI berlanjut pada Juli 2020 juga dipengaruhi berlanjutnya aliran masuk modal asing ke pasar keuangan domestik. Investasi portofolio pada Juli 2020 kembali mencatat net inflows sebesar 1,25 miliar dolar AS, meskipun kondisi ketidakpastian pasar keuangan global yang masih tinggi menyebabkan penyesuaian pada Agustus 2020

Gambar 8Grafik Aliran Modal Portofolio Gambar 9Grafik Cadangan Devisa

Sumber: Bank Indonesia * Data s.d. 13 Agustus 2020

Sumber: Bank Indonesia

Secara umum ketahanan eksternal juga turut didukung oleh cadangan devisa yang terjaga. Posisi cadangan devisa Indonesia pada akhir Juli 2020 sebesar 135,1 miliar dolar AS, meningkat dibandingkan dengan posisi akhir Juni 2020 sebesar

31 131,7 miliar dolar AS. Posisi cadangan devisa tersebut setara dengan pembiayaan 9,0 bulan impor atau 8,6 bulan impor dan pembayaran utang luar negeri pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor. Peningkatan cadangan devisa pada Juli 2020 antara lain dipengaruhi oleh penerbitan global bond dan penarikan pinjaman pemerintah. Bank Indonesia menilai cadangan devisa tersebut mampu mendukung ketahanan sektor eksternal serta menjaga stabilitas makroekonomi dan sistem keuangan.

Nilai Tukar Rupiah

Nilai tukar Rupiah menguat pada triwulan II 2020. Rupiah mencatat apresiasi 14,42% secara point to point pada triwulan II, dipengaruhi aliran masuk modal asing ke pasar keuangan domestik yang cukup besar pada Mei dan Juni 2020. Rupiah menguat didorong oleh aliran masuk modal asing pada Mei dan Juni 2020 sejalan dengan meredanya ketidakpastian pasar keuangan global dan prospek ekonomi Indonesia yang tetap baik. Kendati demikian, secara rerata nilai tukar Rupiah mengalami depresiasi 4,53% akibat level yang masih lemah pada April 2020. Penguatan nilai tukar Rupiah pada triwulan II 2020 juga ditopang oleh meredanya ketidakpastian pasar keuangan global serta tingginya daya tarik aset keuangan domestik dan terjaganya kepercayaan investor asing terhadap prospek kondisi ekonomi Indonesia.

Gambar 10Grafik Apresiasi/Depresiasi Nilai Tukar Peers

Gambar 11Grafik Volatilitas Nilai Tukar Rupiah

Sumber: Bank Indonesia * Data s.d. 18 Agustus 2020

Sumber: Bank Indonesia * Data s.d. 18 Agustus 2020

Pada Juli 2020, Rupiah mengalami depresiasi 2,36% secara point to point atau 2,92% secara rerata dibandingkan dengan level Juni 2020, dipicu kekhawatiran terhadap terjadinya gelombang kedua pandemi COVID-19, prospek pemulihan ekonomi global, dan peningkatan ketidakpastian pasar keuangan global akibat kenaikan tensi geopolitik AS–Tiongkok. Kekhawatiran yang sama berlanjut sehingga Rupiah pada Agustus 2020 kembali mendapat tekanan. Sampai dengan 18 Agustus 2020, Rupiah melemah 1,65% secara point to point atau 1,04% secara

32 rerata dibandingkan dengan level Juli 2020. Dibandingkan dengan level akhir 2019, Rupiah terdepresiasi 6,48% (ytd). Perkembangan nilai tukar Rupiah tersebut didukung oleh net supply pasokan valas yang memadai.

Pergerakan nilai tukar Rupiah diikuti penurunan volatilitasnya. Sampai dengan 18 Agustus 2020, volatilitas nilai tukar Rupiah tercatat sebesar 20,4%, masih relatif tinggi dibandingkan dengan volatilitas tahun sebelumnya sebesar 7,0%. Namun demikian, level volatilitas Rupiah tersebut lebih rendah dibandingkan dengan volatilitas pada triwulan I 2020 sebesar 22,1%. Penurunan volatilitas ini sejalan dengan ketidakpastian pasar keuangan global yang mulai mereda. Level volatilitas Rupiah ini juga lebih rendah dibandingkan dengan level volatilitas mata uang negara peers, seperti Real Brazil (BRL) dan Rand Afrika Selatan (ZAR), yang pada periode yang sama masing-masing tercatat sebesar 32,6% dan 25,6%.

Inflasi

Inflasi pada triwulan II 2020 tetap rendah dan terkendali. Inflasi Indeks Harga Konsumen (IHK) pada triwulan II 2020 tercatat rendah sebesar 0,32% (qtq), menurun dari inflasi pada triwulan sebelumnya sebesar 0,76% (qtq). Berdasarkan komponennya, inflasi inti tetap terkendali sebesar 0,25% (qtq). Inflasi kelompok volatile food mengalami penurunan dipengaruhi memadainya pasokan barang dan lancarnya rantai distribusi. Sementara itu, kelompok administered prices mengalami inflasi 0,76% (qtq), lebih tinggi dari capaian pada triwulan sebelumnya yang mengalami deflasi 0,58% (qtq), akibat meningkatnya tarif aneka angkutan pascarelaksasi aturan pembatasan operasional angkutan umum pada awal Juni 2020. Dengan perkembangan tersebut, inflasi pada triwulan II 2020 secara tahunan tetap terkendali 1,96% (yoy), melambat dari inflasi pada triwulan sebelumnya sebesar 2,96% (yoy).

33 Sumber: Bank Indonesia

Inflasi yang rendah berlanjut pada Juli 2020 dipengaruhi permintaan domestik yang lemah. Pada Juli 2020, inflasi IHK tercatat deflasi 0,10% (mtm) sehingga inflasi IHK sampai Juli 2020 tercatat sebesar 0,98% (ytd). Secara tahunan, inflasi IHK tercatat rendah yakni 1,54% (yoy), menurun dibandingkan dengan inflasi bulan sebelumnya sebesar 1,96% (yoy). Rendahnya inflasi dipengaruhi oleh lemahnya permintaan domestik akibat pandemi COVID-19, konsistensi kebijakan Bank Indonesia dalam mengarahkan ekspektasi inflasi, dan stabilitas nilai tukar yang terjaga. Ekspektasi inflasi tetap terjangkar dalam kisaran sasaran inflasi, tercermin dari Consensus Forecast Juli 2020 yang kembali melambat menjadi sebesar 2,40% (rerata tahunan, yoy).

Inflasi IHK yang terkendali juga terlihat pada perkembangan inflasi di berbagai daerah. Inflasi yang secara nasional rendah dan terkendali terjadi di sebagian besar daerah, terutama wilayah Sumatera dengan beberapa daerah yang mencatat deflasi, seperti Sumatera Utara, Sumatera Barat, dan Kepulauan Bangka Belitung. Inflasi yang rendah tersebut dipengaruhi melambatnya permintaan domestik dan penurunan harga komoditas pangan, seperti bawang merah, daging ayam ras, dan bawang putih. Selain itu, penurunan tarif angkutan udara turut memberi kontribusi pada terjadinya deflasi di berbagai daerah. Sementara itu, tekanan inflasi masih terjadi di berbagai wilayah, terutama wilayah Jawa, akibat kenaikan harga emas perhiasan dan tarif kendaraan roda empat daring yang menahan penurunan inflasi lebih jauh.

Gambar 13Peta Inflasi Daerah (%, yoy)

34 Ke depan, inflasi IHK 2020 diprakirakan tetap rendah dan stabil dalam kisaran sasarannya. Prakiraan inflasi yang tetap rendah terutama bersumber dari masih lemahnya tekanan inflasi dari seluruh komponen. Inflasi inti tetap terjaga sejalan permintaan yang masih lemah akibat pandemi COVID-19 dan ekspektasi inflasi yang tetap terkendali. Inflasi kelompok volatile food juga diprakirakan tetap rendah seiring lemahnya permintaan pada beberapa komoditas dan tetap memadainya pasokan barang didukung oleh komitmen pemerintah untuk menjaga ketersediaan pasokan dan kelancaran distribusi selama masa pandemi COVID-19. Selain itu, terjaganya inflasi administered price juga sejalan dengan permintaan yang belum kuat. Ke depan, Bank Indonesia terus konsisten menjaga stabilitas harga dan memperkuat koordinasi kebijakan dengan Pemerintah di tingkat pusat dan daerah, untuk mengendalikan inflasi tetap rendah dan stabil dalam sasarannya 3,0±1% pada 2020 dan 2021.

3.1.2.3Analisis Industri Perusahaan Minyak dan Gas Bumi

Dari seluruh WK migas yang tersebar dari barat hingga timur Indonesia, cadangan migas nasional masih terbilang lebih besar di wilayah Barat dibandingkan wilayah Timur, dengan jumlah cadangan minyak & kondensat sebesar 2,5 miliar standar barel tangki (Bstb) (P1) dan cadangan gas & asosiasi gas sebesar 50 triliun standar kaki kubik (Tcf).

Sebagai upaya untuk meningkatkan status dari Resources menjadi Proven Resources, maka dibutuhkan peningkatan program eksplorasi yang masif. Berdasarkan hasil studi geologi dan geofisika bawah permukaan, Indonesia masih menyimpan potensi-potensi yang tersebar secara luas dari barat hingga timur. Saat ini, Indonesia memiliki sumberdaya minyak bumi P90 sebesar 9.808 MMstb dan gas bumi sebesar 92.036 Bscf. Berikut peta persebaran sumberdaya minyak dan gas bumi Indonesia.

35 Sumber: Laporan Tahunan SKK Migas 2019

36 Setiap setara barel migas yang diproduksikan harus dapat segera tergantikan oleh satu setara barel migas yang ditemukan. Laju penemuan cadangan baru terhadap cadangan yang terproduksikan disebut Reserves Replacement Ratio (RRR). Prosentase RRR pada tahun 2019 mencapai 353,72% yang berasal dari 27 persetujuan POD yang telah dijelaskan sebelumnya, dengan penambahan jumlah cadangan sebesar 2.634 juta barel setara minyak. Capaian RRR tahun 2019 merupakan capaian nilai RRR paling tinggi dalam kurun waktu 10 tahun, angka ini juga lebih besar dibandingkan capaian 2018 sebesar 106%. Memperhatikan RRR sepanjang tahun 2013-2017 yang berada pada kisaran 55% - 74%, maka lonjakan RRR di tahun 2019 memberikan kontribusi yang besar bagi peningkatan cadangan migas nasional.

37 Sumber: Laporan Tahunan SKK Migas 2019

38 Pada tahun 2019, pencapaian produksi minyak dan kondensat nasional mencapai 745,1 ribu barel minyak per hari (“bopd”) atau mengalami penurunan sebesar 26,96 ribu bopd dibandingkan pencapaian produksi pada tahun 2018 sebesar 772,1 ribu bopd. Sedangkan, pencapaian produksi gas nasional mencapai 7.235 juta standar kaki kubik per hari (“MMscfd”) atau mengalami penurunan sebesar 529 MMscfd dibandingkan pencapaian produksi pada tahun 2018 sebesar 7.764 MMscfd. Total dari produksi minyak, kondensat dan gas Indonesia tahun 2019 adalah sebesar 2.037 ribu setara barel minyak per hari (“Mboepd”) atau mengalami penurunan sebesar 122 Mboepd dari tahun 2018 (2.159 Mboepd).

39 Sumber: Laporan Tahunan SKK Migas 2019

40 Pada tahun 2019 terdapat beberapa Lapangan onstream seperti Lapangan Benewangi (BOB BSP) di bulan September 2019, Lapangan Kedung Keris (Exxon Mobil Cepu Ltd) di bulan November 2019, Lapangan Gajah Putri, Lapangan Bison dan Lapangan Iguana (Premier Oil) di bulan November-Desember 2019, namun terdapat beberapa Lapangan yang tidak lagi diproduksikan karena alasan keekonomian seperti Lapangan Kepodang (Petronas Muriah Ltd) di bulan September 2019 dan Lapangan Akatara (Mandala Energy Lemang Ltd) di bulan Desember 2019.

Meskipun pada Tahun 2019 laju penurunan produksi alamiah dapat ditahan sebesar 3% - 5% per tahun melalui kegiatan pengeboran pengembangan, kegiatan kerja ulang (workover) dan kegiatan perawatan sumur (well service), namun sejumlah Lapangan yang ditargetkan berkontribusi di Tahun 2019 seperti Lapangan West Pangkah (Saka Pangkah Ltd), Lapangan Randu Gunting (PHE Randu Gunting), Lapangan Sidayu (Saka Pangkah Ltd), Lapangan Sumber (PHE TEJ) dan Lapangan YY (PHE ONWJ) gagal berkontribusi.

41 Sumber: Laporan Tahunan SKK Migas 2019