Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

OPTIMALISASI PENERIMAAN NEGARA BUKAN PAJAK

DARI PENGUSAHAAN TAMBANG TEMBAGA

Rochman Saefudin dan Ngurah Ardha

Pusat Penelitian dan Pengembangan Teknologi Mineral dan Batubara “

tek

MIRA”

rohman@tekmira.esdm.go.id

S A R I

Pasal 102 dan pasal 103 UU No.4/2009 tentang Pertambangan Mineral dan Batubara, dinyatakan bahwa perusahaan tambang wajib meningkatkan nilai tambah melalui proses pengolahan dan pemurnian. Peraturan Pemerintah No. 23 Tahun 2010 tentang Pelaksanan Kegiatan Usaha Pertambangan Mineral dan Batubara, sebagai turunan dari UU No. 4/2009, menyebutkan pada pasal 93 bahwa pengolahan dan pemurnian dimaksud untuk meningkatkan nilai tambah mineral yang diproduksi dalam rangka meningkatkan dan mengoptimalkan nilai tambah, tersedianya bahan baku industri, penyerapan tenaga kerja dan peningkatan penerimaan negara.

Untuk mendukung pelaksanaan UU tersebut, maka perlu dilakukan kajian terhadap tarif royalti atas mineral ikutan yang akan dihasilkan dari proses pengolahan/pemurnian bijih mineral/konsentrat tembaga di dalam negeri untuk mengetahui jenis mineral ikutan yang terkandung di dalam bijih atau konsentrat yang ditambang.

Dengan menggunakan dasar tarif royalti pada PP 45/2003, maka perlu ditetapkan nilai tarif royalti untuk mineral ikutan yang berasal dari mineral pembawa deposit berupa bijih tembaga, terak hasil peleburan dan lumpur pemurnian tembaga dengan jenis produk berupa konsentrat, produk antara dan logam.

Kata kunci : mineral ikutan, optimalisasi, penerimaan negara bukan pajak, royalti

1. PENDAHULUAN

Berkembangnya teknologi pengolahan mineral berdampak terhadap optimalisasi perolehan mineral ikutan yang selama ini belum dirasakan manfaatnya bagi penerimaan negara, karena sebagian besar perusahaan tambang masih menjual (ekspor) produknya dalam bentuk bijih atau konsentrat sehingga nilai tambah dari produk tambang di dalam meningkatkan penerimaan negara masih belum optimal.

Perusahaan tambang wajib untuk meningkatkan nilai tambah dan melakukan pengolahan dan pemurnian hasil tambangnya di dalam negeri (Bab XIII hak dan kewajiban, UU No. 4/2009). Bijih tembaga adalah salah satu contoh sumber daya mineral yang telah diusahakan di negara kita. Dengan mineral utama chalcopyrite telah

diketahui oleh para ahli sebagai mineral utama penghasil logam tembaga dan juga sebagai mineral pembawa unsur-unsur ikutan yang mempunyai nilai ekonomi tinggi.

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Untuk mendukung pelaksanaan UU No.4/2009dalam hal optimalisasi penerimaan negara bukan pajak dari penambangan tembaga, maka salah satu upaya yang harus dilakukan adalah analisis tekno-ekonomi penambangan dan pengolahan bijih tembaga untuk mengetahui unsur-unsur mineral ikutan yang terkandung di dalamnya dan biaya pengolahan yang dibutuhkan sebagai dasar di dalam menghitung tarif royaltinya.

2. METODOLOGI

Metode yang digunakan dalam rangka optimalisasi kegiatan adalah metoda penelitian survai (survey research) terhadap objek conto

(sample) terhadap perusahaan tambang

tembaga yang sudah beroperasi, yaitu PT. Freeport Indonesia di Kabupaten Mimika, Propinsi Papua. Di dalam metode penelitian survai ini meliputi pengumpulan data sekunder dan data primer.

Data Sekunder, berupa laporan-laporan hasil penelitian terdahulu, peraturan/perda di sektor pertambangan dari berbagai sumber seperti Direktorat Jenderal Mineral Batubara dan Panas Bumi, Pusat Survei Geologi, Dinas Pertambangan dan Energi, dan lain lain. Data Primer, diperoleh dengan cara peninjauan langsung ke lapangan untuk melakukan inventarisasi data dan sampling batuan baik dalam bentuk bijih maupun konsentrat di perusahaan tambang. Conto diambil dari lokasi tambang berdasarkan proses penambangan dalam bentuk bongkah sampai konsentrat. Untuk mengetahui kadar mineral utama dan mineral ikutan, conto yang diperoleh dalam bentuk bijih maupun konsentrat dianalisa di laboratorium untuk diuji secara kualilatif maupun kuantitatif dengan pengujian kimia mineral antara lain dengan metode AAS, SNI, Spektrofotometri; pengujian X-Ray Fluoresence (XRF) untuk menganalisa komposisi kimia; maupun pengujian X-Ray Diffraction (XRD) yang secara

luas dipakai untuk menganalisa mineral, tujuannya agar seluruh unsur atau parameter uji yang terkandung di dalam batuan conto dapat diketahui baik mineral utama yang meliputi Tembaga (Cu) Perak (Ag) Emas (Au) Timbal (Pb) Seng (Zn) dan mineral ikutan seperti Besi (Fe) Manggan (Mn) Aluminium (Al) ataupun logam jarang yang digunakan pada industri strategis.

Hasil analisa inilah yang kemudian akan dijadikan salah satu parameter dalam perhitungan optimalisasi penerimaan negara bukan pajak dari pengusahaan mineral dengan menggunakan rumus dasar perhitungan tarif royalti, yaitu melalaui prinsip optimasi net present value dari suatu proyek pertambangan

dengan formula sebagai berikut : n

NPV =∑ CFt– Tt – Kt t=0 (1-r)t

di mana :

NPV = net present value dari proyek

CFt = perkiraan gross cash flow selama t tahun Tt = perkiraan beban pajak selama t tahun Kt = Nilai modal pada saat kegiatan eksplorasi

dan persiapan R = rate of return

T = umur tambang (n tahun)

Komponen gross cash flow dan beban pajak dari

persamaan di atas sangat dipengaruhi oleh kondisi geologi dan ekonomi, sehingga gross cash flow dapat dinyatakan sebagai :

CFt = (PtatXt) – Ct(Xt) di mana :

(PtatXt) = perkiraan nilai penjualan Ct(Xt) = biaya operasi

Pt = harga

at = kadar rata-rata mineral (untuk batubara = 1) Xt = jumlah produksi

Pada kenyataannya, pertambangan adalah suatu kegiatan yang unik, pada sistem perpajakan dan kondisi ekonomi yang sama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

perusahaan pertambangan akan mendapatbeban pajak yang berbeda disebabkan oleh kondisi geologi yang berbeda.

Salah satu bentuk tarif royalti yang digunakan adalah Ad valorem yaitu jenis royalti yang

dikenakan berdasarkan nilai (value) penjualan

dari mineral/batubara yang dieksploitasi, dasar ini yang sekarang digunakan di Indonesia melalui PP 45 Tahun 2003. Pedoman harga dari penjualan ini bervariasi mulai dari Free On Board (FOB), Free On Track (FOT) atau CIF

(Cash, Insurance, Freight).

Formulasi umum untuk penghitungan ad valorem royalti adalah :

Πt=(1 – d)PtatXt– Ct(Xt) (1+r)t

di mana :

d = tarif royalti dalam %

Pengenaan royalti dengan rumus di atas sangat dipengaruhi oleh tingkat harga bahan galian. Royalti ini akan mengurangi nilai harga jual bahan galian secara proporsional tiap tahun. Pada saat harga konstan perusahaan cenderung untuk berproduksi sedikit pada tahun-tahun awal kemudian secara bertahap meningkatkan produksi pada tahun berikutnya, apabila harga cenderung menurun perusahaan akan menambang sedikit dan pada saat harga tinggi perusahaan akan meningkatkan produksinya.

Karena tarif royalti untuk mineral utama sudah ditetapkan di dalam PP 45/2003, maka di dalam menghitung tarif royalti untuk mineral ikutan, nilai tarif mineral utama akan dijadikan patokan dasar di dalam menghitung tarif royalti mineral ikutan tersebut.

Seperti telah diuraikan pada bab sebelumnya, bahwa untuk mengolah mineral ikutan yang terkandung di dalam bijih mineral atau konsentrat diperlukan teknologi yang cukup tinggi, sehingga diperlukan biaya yang cukup

besar. Untuk itu, di dalam perhitungan biaya investasi dan biaya produksi (pemurnian untuk mineral ikutan) dijadikan variabel pengurang di dalam perhitungan tarif royalti mineral ikutan tersebut.

Karena keterbatasan data tentang biaya produksi yang riil (sesungguhnya) maka di dalam perhitungan ini digunakan data pendekatan berdasarkan referensi umum tentang proses pengolahan mineral. Dengan adanya biaya pengolahan/pemurnian dari bijih yang diperoleh, maka formulasi umum untuk penghitungan royalti menjadi :

Ðt =(1 – d)PtatXt – Ct(Xt) – Cp(Xb) (1+r)t

di mana :

d = tarif royalti dalam % Cp(Xb) = biaya pengolahan

3. HASIL DAN PEMBAHASAN

3.1. Karakteristik dan Kriteria Produk Pengolahan Bijih Tembaga

Proses flotasi yang digunakan di dalam pengolahan bijih tembaga pada perusahaan tambang tembaga di dunia secara umum sama, karena prosesnya sudah baku secara internasional. Proses flotasi dimaksudkan untuk memisahkan mineral tembaga sulfida (kalkopirit) yang mengandung emas/perak sebagai mineral berharga dengan cara diapungkan, sebaliknya mineral-mineral pengotornya (nonsulfida kecuali sebagian pirit) tidak mengapung dan dibuang sebagai limbah (tailing).

Proses ini dimulai dengan peremukan dan penggerusan untuk mendapatkan ukuran 80% minus 210- m. Pada ukuran tersebut sebagian besar mineral berharga telah terliberasi, walaupun masih akan dilakukan penggerusan ulang pada rangkaian flotasi berikutnya untuk lebih menyempurnakan liberasi. Kalkopirit mengandung emas/perak yang telah memenuhi

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

persyaratan ukuran butiran dicampur dengan airmenjadi luluhan, diaduk di dalam rangkaian sel flotasi, ditambahkan bahan kimia dan dialiri udara. Butiran-butiran mineral kalkopirit yang mengandung emas/perak menempel pada gelembung-gelembung udara yang naik ke permukaan sel flotasi membentuk buih

bermineral. Sebaliknya butiran-butiran mineral yang bukan sulfida (kecuali sebagian pirit) tetap berada di dalam luluhan dan mengalir ke penampungan sebagai limbah (tailing).

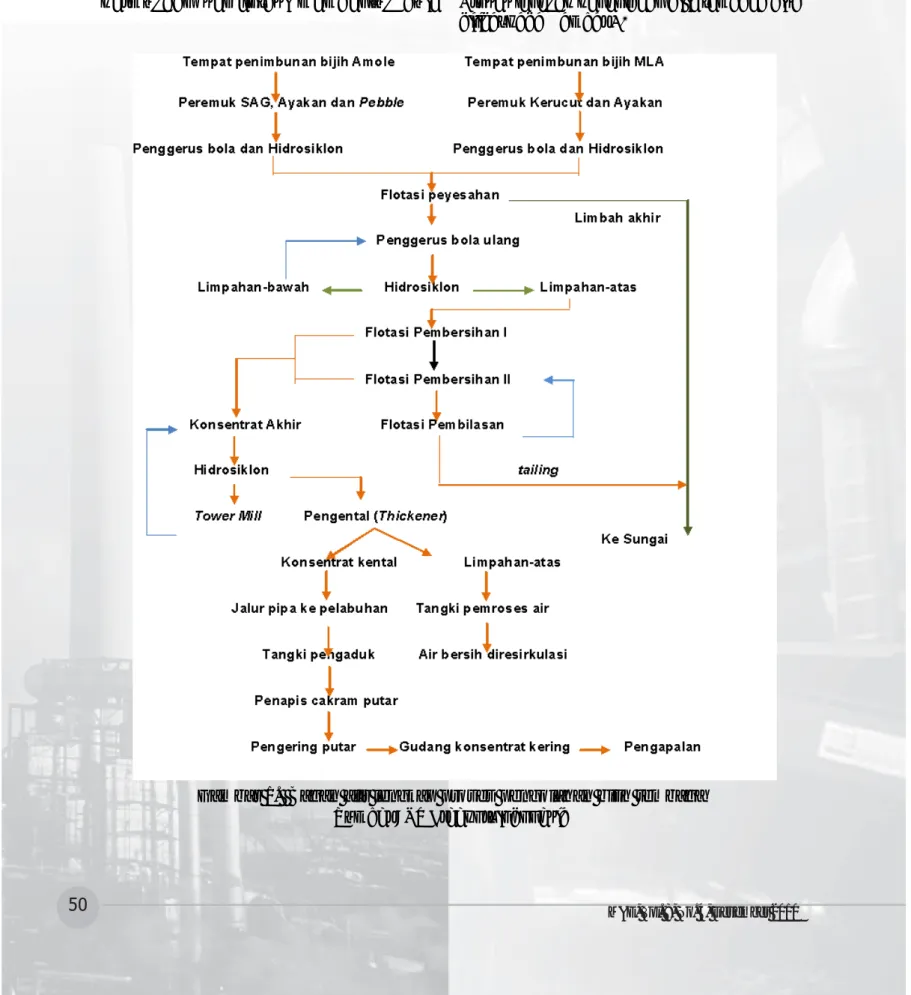

Konsentrat yang dihasilkan dialirkan melalui pipa untuk dikeringkan dan dikapalkan di pelabuhan. Proses lengkap pengolahan bijih tembaga bisa dilihat pada Gambar 1.

Gambar 1. Bagan alir lengkap proses pengolahan bijih tembaga

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

3.1.1. Karakteristik Konsentrat

Konsentrat tembaga mengandung emas dan perak berbentuk pasir berwarna hitam-kehijauan berukuran 100% minus 210- m. Mineralnya dominan mengandung kalkopirit (CuFeS2), mineral-mineral lainnya adalah kovelit (CuS), bornit (Cu5FeS4) dan digenit (Cu5S9) serta emas dan perak dalam bentuk logam alami. Produk konsentrat, selain mengandung logam berharga Cu, Au dan Ag, juga mengandung logam-logam lain. Tabel 1 adalah data rata-rata kandungan logam-logam lain selain tembaga, emas perak di dalam konsentrat.

Unsur logam-logam pengotor sebagai akibat dari proses yang tidak 100% sempurna adalah Al, As, Ba hingga SiO2 dengan kadar bervariasi sangat rendah hingga tinggi, khusus Fe dan S yang berasal dari pirit berkadar 24% dan 30%. Logam jarang dan logam tanah jarang yang bernilai ekonomi tinggi kadarnya sangat kecil mulai dari kadar <0,001% hingga 0,019%. Kualitas konsentrat yang dihasilkan harus konsisten dan harus selalu memenuhi syarat yang ditentukan oleh pembeli berdasarkan tarif peleburan (smelter schedule).

3.1.2. Karakteristik Limbah (Tailing)

Limbah pengolahan terdiri dari campuran ampas flotasi penyesahan dan ampas flotasi pembilasan. Ampas flotasi penyesahan

Unsur Kadar (%) Unsur Kadar (%) Unsur Kadar (%)

SolubleCu 0,98 Al 1,19 Mg 0,226 Logam jarang As 0,004 Mn 0,016 Bi 0,004 Ba 0,01 Na 0,3 Cd 0,001 Ca 0,29 Ni 0,003 Co 0,009 Cl 0,01 Pb 0,04 Mo 0,019 Fe 24,24 S 30,37 Sb <0,001 F 0,02 Sn <0,001 Se 0,015 Hg 0,01 ppm Zn 0,25 Te <0,001 K 0,74 SiO2 7,7

Tabel 1. Kandungan Logam dalam Konsentrat Bijih Tembaga PT. Freeport Indonesia

Sumber : PT.Freeport Indonesia

(sebanyak 90% dari total limbah pengolahan) dan ampas flotasi pembilasan (sebanyak 10% dari total limbah pengolahan) keluar dari aliran bawah masing-masing rangkaian sel flotasi, kemudian diendapkan pada tailing thickener. Limbah keluar

berupa luluhan 50% padatan dengan total tonase limbah padatan lebih dari 228.000 tph, bercampur dengan air sekitar 228.000 m3/hari.

Ukuran partikel limbah adalah 50% minus 210-m. Unsur-unsur logam yang terkandung adalah Cu=0,172%, Au=0,152 gpt, dan Ag=0,380 gpt. Mineral-mineralnya sebagian besar adalah pirit (FeS2), kuarsa (SiO2) dan dalam jumlah kecil mineral-mineral silikat, sulfit serta karbonat. Pembuangan limbah akhir sisa hasil flotasi dialirkan secara gravitasi dari mile-74 ke sungai Agawagon menuju area pengendapan Ajkwa. Luas area pengendapan Ajkwa yang disediakan untuk mampu menampung seluruh limbah pengolahan selama PT. FI beroperasi adalah 230 km2. Guna mencegah meluasnya aliran

limbah keluar dari area yang telah ditentukan, PT.FI telah membuat tanggul-tanggul (levees)

yaitu west levee, east levee dan cross levee.

Peningkatan tinggi levee sedikit demi sedikit

dilakukan berdasarkan pola pengendapan limbah. Partikel halus (fines) masih ada yang

mengalir ke laut, namun berdasarkan Amdal, partikel halus diperbolehkan mengalir ke laut tidak melebihi 6% dari total partikel halus. Data-data kandungan logam pada limbah akhir pengolahan seperti terlihat pada Tabel 2.

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Kualitas limbah akhir yang dibuang ke sistemsungai Agawagon - Otomona - Ajkwa, ditinjau dari kandungan logam-logam berharga Cu, Au dan Ag (kadar medium), kadarnya yang sudah relatif rendah yaitu Cu = 0,207%, Au tidak ada datanya, Ag = 0,56 mg/kg, Demikian pula dengan kandungan logam pada suspensi aliran sungai Otomona yaitu Cu = 0,159% dan Ag = 0,47 mg/ kg. Hal ini membuktikan bahwa proses pengolahan PT.FI sangat baik.

3.1.3. Perbandingan dengan Perusahaan Sejenis Lainnya

Guna membuktikan bahwa PT.FI telah melakukan kegiatannya berdasarkan standar internasional maka perlu dibandingkan dengan beberapa perusahaan lain yang sejenis baik yang ada di dalam maupun di luar negeri. Data yang diperoleh adalah data pengolahan bijih tembaga Ok Tedi Mines di Papua New Guinea, Island Copper Mines di Kanada, dan PT. Newmont Nusa Tenggara. Data-data tersebut dapat dilihat seperti pada Tabel 3.

Unsur Limbah akhir pengolahan Suspensi Sungai Otomona

Min Medium Maks. Min. Medium Maks.

Cu (%) 0,141 0,207 0,265 0,102 0,159 0,347

Au (mg/kg) 0,083 no data 0,226 no data no data No data

Ag (mg/kg) 0,25 0,56 0,79 0,14 0,47 1,05 Al (%) 0,63 1,19 5,51 0,84 1,64 6,25 As (mg/kg) 4 6 10 4 7 16 Ba (mg/kg) 19 33 44 51 57 73 Ca (%) 0,59 1,13 1,98 0,73 1,19 1,83 Cd (mg/kg) 0,15 0,24 0,46 0,12 0,35 0,64 Co (mg/kg) 9 11 18 9 12 19 Cr (mg/kg) 9 11 13 7 11 13 Fe (%) 4,6 5,7 7,0 4,0 5,3 6,7 K (%) 0,45 0,55 1,58 0,56 0,76 1,96 Mg (%) 0,91 1,28 2,16 1,02 1,41 2,36 Mn (mg/kg) 407 676 910 363 613 770 Na (mg/kg) 182 270 464 227 375 579 Ni (mg/kg) 4 6 12 4 6 7 Pb (mg/kg) 9 16 21 10 24 38 Se (mg/kg) 0,24 1,9 5,4 0,24 1,6 4,3 Zn (mg/kg) 125 158 227 112 166 212

Sumber : PT.Freeport Indonesia

Tabel 2. Kandungan logam-logam pada limbah pengolahan

Dari beberapa tambang tembaga di dunia berdasarlam Tabel 3 menunjukkan bahwa head grade bijih PT.FI berkadar relatif sama dengan

Ok Tedi Mining di Papua New Guinea, namun

recovery PT. FI relatif lebih tinggi, sedangkan

kadar logam pada konsentratnya lebih rendah. Sebaliknya, Island Copper Mines di Kanada dan PT Newmont Nusa Tenggara menggunakan bijih dengan head grade lebih rendah, namun mampu

menghasilkan kualitas konsentrat yang relatif sama. Oleh karena itu, berdasarkan data-data tersebut, PT.FI dapat dikategorikan sebagai tambang yang beroperasi berdasarkan standar internasional.

3.1.4. Kriteria Konsentrat Produksi PT. FI Berkaitan D\dengan Penerimaan Negara

Berdasarkan uraian data-data diatas, dapat ditelaah tentang mungkin/tidak mungkinnya penerimaan negara dari kriteria konsentrat:

•

Saat ini recovery logam Cu pada konsentratTopik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Ok Tedi Mining, PNG, 1994 Island Copper Mines, Canada, 1986 Kapasitas 81.000 tph Kapasitas 65.000 tph Kadar bijih Cu=0,83% Kadar bijih Cu=0,41%

Au=0,67 gpt. Mo=0,015%

Tonase konsentrat 1.260 tph Tonase konsentrat 800 tph Kadar konsentrat Cu=35,7% Kadar konsentrat Cu=28,3%

Au=25,1 gpt. Mo=0,86%

Recovery Cu=82,2 % Recovery Cu=85%

Au=72,3 % Mo=70%

PT. NNT, Indonesia, 2000. PT. Freeport, Indonesia, 2000 Kapasitas 120.000 tph. Kapasitas 230.000 tph Kadar bijih Cu=0,53% Kadar bijih Cu=0,98%

Au=0,4 gpt. Au=1,1 gpt

Tonase konsentrat 1900 tph Tonase konsentrat 6300 tph Kadar konsentrat Cu=29,2% Kadar konsentrat Cu=30,3%

Au=20 gpt Au=30,8%

Recovery Cu=87% Recovery Cu=85%

Au=79% Au=76%

Sumber : diolah dari PT.Freeport Indonesia

Tabel 3. Data operasi proses pengolahan beberapa perusahaan sejenis skala internasional

perjanjian antara Direktorat Jenderal Mineral Batubara dan Panas Bumi dengan PT.FI. Untuk meningkatkan penerimaan Negara, secara teknis recovery masih dapat

ditingkatkan, tetapi tentunya ongkos produksinya akan menjadi lebih tinggi. Hal tersebut sampai sekarang tidak dilakukan dan/atau mungkin tidak perlu dilakukan oleh PT. FI.

•

Peningkatan recovery memiliki 2 sisiberbeda. Satu sisi dapat meningkatkan penerimaan negara. Sisi lain ongkos produksi perusahaan meningkat dan emas yang terbuang ke limbah (tailing) berkurang

sehingga rakyat kecil/masyarakat lokal tidak bisa mengais rejeki. Biaya produksi konsentrat saat ini diperkirakan sama dengan tahun 2000 antara 1,86 - 2,03 US$/ ton bijih.

•

Dalam hal penjualan konsentrat, ada perjanjian jual beli berdasarkan persyaratan tarif peleburan (smelter schedule) tembagayang telah baku secara internasional. Unsur-unsur yang ada dalam konsentrat tembaga

PT.FI dapat dikelompokkan menjadi 3(tiga) yaitu:

— Unsur-unsur yang dihargai/dibayar

(Cu,Au,Ag).

— Unsur-unsur yang tidak dibayar namun

juga tidak dikenakan denda (Fe,S).

— Unsur-unsur yang dikenakan denda

(antara lain As, Bi, Pb, Zn, Hg, dan lain-lain) jika melebihi kandungan maksimum yang disepakati.

Pemasaran konsentrat yang berlaku umumnya sama untuk setiap pelanggan, baik untuk pabrik peleburan maupun untuk perusahaan niaga. Namun ada perbedaan dalam hal rinciannya, misalnya pemotongan(deduction) terhadap

unsur-unsur yang dihargai dalam konsentrat, pemotongan terhadap biaya-biaya peleburan/pemurnian (treatment charge and refining charge), denda (penalty)

terhadap unsur-unsur pengotor dan ada pula harga partisipasi dan lain-lain.

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

•

Kandungan mineral yang ekonomis untukpenerimaan negara saat ini adalah mineral-mineral yang mengandung logam-logam utama tembaga (Cu), emas (Au) dan perak (Ag).

•

Kandungan belerang (S) dan besi (Fe) yang masing-masing berkisar antara 24% dan 30% adalah sebagai pengotor yang tidak dibayar dan juga tidak dikenakan denda. Kandungan Fe, S tidak lazim secara internasional mendapatkan payment,namun kemungkinan pemerintah mendapat pajak penjualan dari produk samping di unit

smelter Gresik, berupa gypsum

(CaSO4.xH2O) untuk bahan interior bangunan, asam sulfat (H2SO4) untuk industri kimia, dan terak besi yang dimanfaatkan oleh industri semen. Namun hal ini diluar kewajiban PT.FI.

•

Kandungan unsur-unsur logam jarang seperti bismuth (Bi), cadmium (Cd), cobalt (Co), molybdenum (Mo), stibnium (Sb), selenium (Se) dan tellurium (Te) berkadar sangat rendah, tidak ekonomis untuk di recover tersendiri. Bahkan menurut smelter schedule (Tabel 2), jika logam-logamtersebut melebihi kadar antara 0,001 - 0,03% di dalam konsentrat tembaga akan dikenakan penalty. Kandungan logam-logam

jarang ini akan menjadi tinggi kadarnya bersama-sama dengan emas/perak di dalam lumpur sisa pemurnian logam Cu di pabrik Smelter Gresik.

•

Saat ini jumlah konsentrat PT.FI yang dilebur di PT.Copper Smelter Gresik sebanyak 30% (sekitar 2000 ton konsentrat/hari) dari produksi konsentratnya. Sisanya di ekspor ke pabrik peleburan tembaga di Spanyol, Jepang, India, Korea, dan lain-lain.•

Pembuangan limbah pengolahan (tailing) kearea pengendapan Ajkwa dilaporkan sudah sesuai dengan AMDAL. Pasir yang menumpuk di tempat pengendapan dominan mengandung kuarsa dan silikat yang mungkin dapat dimanfaatkan sebagai "bahan galian non logam/ mineral industri"

antara lain untuk bahan bangunan, bahan baku semen, atau bahan baku industri keramik dalam bentuk mineral felspar dan kuarsa.

•

Masyarakat umumnya menilai PT.FI. sebagai tambang emas yang jauh lebih menguntungkan dibandingkan dengan produk tembaganya. Namun berdasarkan teknik metalurgi, kandungan Au = 0,89-1,07 gpt yang terdapat pada tambang PT. FI -tidak akan ekonomis jika ditambang tersendiri, sebab bijih emas yang layak ditambang tersendiri minimal berkadar Au = 6 - 10 gpt. Oleh karena itu, produk emas/ perak PT. FI merupakan mineral ikutan, sehingga tidak dapat dihasilkan tanpa memproduksi tembaga terlebih dahulu. Dari uraian teknis pengolahan bijih tembaga diketahui bahwa kadar mineral ikutan persentasenya kecil. Selain itu, kadar mineral tersebut sangat tergantung kepada standar yang dibutuhkan oleh pabrik pengolahan (smelter).Oleh karena itu untuk menetapkan mineral ikutan yang perlu dihitung tarif royaltinya, maka perlu dilihat dari tahapan proses pengolahan lanjutan di pabrik smelter. Khusus untuk studi kasus di

dalam kajian ini, yaitu untuk bijih tembaga, sudah ada perusahaan smelter yang mengolah bijih

tembaga dari tambang Freeport dan Newmont, yaitu PT Smelting Gresik.

3.2. PT. Smelting Gresik

PT. Smelting Gresik merupakan pabrik peleburan dan pemurnian logam tembaga pertama dan satu-satunya di Indonesia saat ini. Pabrik ini dirancang untuk kapasitas produksi 200.000 ton logam katoda tembaga/tahun, kemudian ditingkatkan menjadi 250.000 ton/tahun, bahkan kini sudah meningkat menjadi 270.000 ton/ tahun.Kemudian untuk memenuhi permintaan logam tembaga katoda di pasar Indonesia dan Asia, maka pada tahun 2009 akan ditingkatkan menjadi 300.000 ton/tahun. Pemegang saham pabrik PT. Smelting adalah Mitsubishi Material Corporation (60,5%), PT. Freeport Indonesia

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

(25%); Mitsubishi Corporation (9,5%) danNippon Mining and Metal Co. Ltd. (5%). Kemudian untuk memenuhi permintaan logam tembaga katoda di pasar Indonesia dan Asia, maka pada tahun 2009 akan ditingkatkan menjadi 300.000 ton/tahun. Pemegang saham pabrik PT. Smelting adalah Mitsubishi Material Corporation (60,5%), PT. Freeport Indonesia (25%); Mitsubishi Corporation (9,5%) dan Nippon Mining and Metal Co. Ltd. (5%).

PT. Smelting Gresik menghasilkan produk utama logam tembaga murni yang disebut dengan logam katoda tembaga. Bahan bakunya adalah konsentrat tembaga sulfida yang dihasilkan oleh PT. Freeport dan PT. Newmont Nusa Tenggara (PT.NNT). Bahan baku proses peleburan dan pemurnian tembaga adalah konsentrat tembaga yang memiliki persyaratan-persyaratan sifat kimia dan fisika tertentu yang disebut dengan smelting schedule, seperti telah

diuraikan pada bab sebelumnya.

3.2.1. Proses Peleburan

Secara garis besar, proses peleburan dan pemurnian konsentrat tembaga menjadi logam tembaga dan beberapa logam ikutannya, dimulai dari konsentrat tembaga bersama-sama dengan batubara, fluk (kapur) dan udara dimasukkan ke dalam dapur peleburan sistem kontinu menggunakan teknologi Mitsubishi (Gambar 2). Hasil peleburan adalah lempeng logam tembaga yang belum murni berkadar Cu=99,4%. Pengotornya seperti besi, silika, silikat keluar sebagai terak dan juga keluar gas SO2.

Lempeng logam tembaga hasil peleburan yang belum murni kemudian dimurnikan dengan cara elektrowinning, di mana lempeng logam hasil peleburan berlaku sebagai anoda sedangkan katodanya menggunakan pelat baja tahan karat, keduanya direndam dalam cairan elektrolit dan dialiri aliran listrik arus lemah. Panen pertama setelah 1 minggu, panen ke 2 setelah 13 hari. Hasilnya adalah logam tembaga murni yang menempel di katoda yang dapat dikelupas

menjadi lempengan logam tembaga kadar tinggi. Logam ini disebut dengan logam tembaga katoda berkadar Cu=99,9%. Sisa dari proses elektrowinning ini adalah lumpur yang disebut dengan lumpur anoda yang mengandung logam-logam emas/perak dan beberapa logam-logam-logam-logam jarang berkadar cukup tinggi.

Gas SO2 yang keluar dari peleburan, selanjutnya diproses menjadi asam sulfat (H2SO4). Air limbah dari sisa pabrik asam sulfat diolah lagi menjadi gypsum. Oleh karena itu, PT. Smelting Gresik menghasilkan produk logam tembaga katoda dan sisa prosesnya seperti lumpur anoda, terak dan gas SO2 yang semuanya diolah kembali dan termanfaatkan, dengan kata lain tidak ada yang terbuang. Yang terbuang hanya sisa dari penyaringan gypsum berupa air relatif bersih atau disebut dengan limbah lunak. Produk yang dihasilkan oleh PT. Smelting Gresik adalah:

1) Logam tembaga katoda berkadar Cu=99,9%; kapasitas 200.000 ton/tahun. 2) Lumpur anoda, kapasitas 480 ton/tahun

mengandung emas (Au) = 1%; perak (Ag) = 3,8%; bismut (Bi) = 2,7%; platina (Pt) = 0,0015%; telurite (Te) = 0,21%; selenium (Se) = 6,52%; paladium (Pd) = 0,0075%; timbal (Pb) = 55%; dan komponen logam lainnya (metal compound=MC) = 7%;

Apabila dihitung perolehan emasnya sekitar 4.800 kg/tahun belum termasuk perak, platina dan beberapa logam jarang yang mempunyai nilai ekonomis tinggi. Lumpur anoda ini dijual ke luar negeri (Jepang). 3) Terak tembaga, kapasitas 382.000 ton/tahun

yang mengandung besi (Fe) antara 30-40%. Terak ini belum layak dimurnikan sebagai bahan logam besi, tetapi produk ini sudah dimanfaatkan oleh pabrik semen.

4) Asam sulfat (H2SO4), kapasitas 592.000 ton/ tahun yang mengandung sulfur (S) sekitar 95%. Produk ini dimanfaatkan oleh PT. Petrokimia untuk bahan kimia atau pupuk. 5) Gipsum kapasitas 31.000 ton/tahun,

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Gambar 2. Proses peleburan dan pemurnian konsentrat tembaga (PT Smelting Gresik)

Dari jumlah konsentrat yang diolah di PT Smelting Gresik (30% dari total produk konsentrat PT Freeport Indonesia dan PT Newmont Nusa Tenggara) diperoleh lumpur anoda sebanyak 1.500 s/d 1.800 ton per tahun. Dengan persentasi unsur mineral ikutan yang terkandung di dalamnya, maka diperoleh jumlah mineral ikutan seperti ditunjukkan pada Tabel 4. Dapur Peleburan Konsentrat Tembaga Kapur (Fluks) Batubara Oksigenenen Terak Tembaga

Produksi oksigen & Pembangkit listrik Uap air

Anoda Tembaga

Pemurnian

Gas SO2 Pabrik Asam Sulfat

Pengolahan limbah cair Limbah lunak/air bersih

Tembaga

katoda Lumpur Anoda Gypsum

Asam Sulfat

Unsur Mineral Ikutan Komposisi Jumlah yang dapat dihasilkan

Emas (Au) 1% 15 - 18 ton /tahun

Perak (Ag) 3,8 % 57 - 68,4 ton/tahun

Bismut (Bi) 2,7 % 40,5 - 48,6 ton/tahun

Paladium (Pd) 75 ppm 120 kg/tahun

Platinum (Pt) 15 ppm 27 kg/tahun

Telurite (Te) 0,21 % 3,15 - 3,78 ton/tahun

Selenium (Se) 6,52% 97,8 - 117,36 ton/tahun

MC 7% 105 - 126 ton/tahun

Timbal (Pb) 55% 825 - 990 ton/tahun

Produk samping lainnya :

Terak Tembaga mengandung 34%-40% Fe (besi) 382.000 ton/tahun Asam Sulfat (H2SO4) mengandung 95 % sulfur (S) 592.000 ton/tahun

Gipsum 31.000 ton/tahun

Sumber : PT Aneka Tambang

Tabel 4. Jumlah mineral ikutan dan produk samping PT Smelting Gresik

3.3. Penerimaan Negara Bukan Pajak (PNBP) dari Perusahaan Tambang Tembaga

Pajak merupakan penerimaan negara dari kegiatan usaha pertambangan sebagaimana yang dapat diperoleh dari berbagai kegiatan ekonomi di wilayah hukum Indonesia.

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Penerimaan lain yang diperoleh dari kegiatanusaha pertambangan diluar pajak atau disebut Penerimaan Negara Bukan Pajak (PNBP) diantaranya adalah royalti.

Dalam pengusahaan pertambangan royalti merupakan bentuk pembayaran kepada pemerintah atas upaya-upaya yang dilakukan untuk mengusahakan sumber daya mineral, sebagai konpensasi pemberian hak pengusahaan untuk menambang. Selanjutnya dengan membayar royalti sehingga dapat memperoleh hak pengusahaan, maka perusahaan dapat melakukan kegiatan produksi. Hasil produksi kegiatan usaha pertambangan yang berupa komoditi mineral berbeda dengan produk industri yang lain, karena komoditi mineral tersebut bukan menjadi milik perusahaan tetapi merupakan komponen produksi suatu komoditi yang akan dihasilkan dari sumber daya mineral, dan apabila dijual pemerintah mempunyai hak untuk mendapat bagian sesuai dengan besaran dari pemilikan terhadap sumber daya mineral tersebut sebagaimana diatur di dalam PP No.45 Tahun 2003 Tentang Tarif Atas jenis Penerimaan Negara Bukan Pajak.

Penerimaan royalti dari perusahaan tambang saat ini masih dikenakan terhadap mineral utama yang pada umumnya masih dalam bentuk bijih atau konsentrat, karena sebagian besar perusahaan tambang belum melakukan proses pengolahan lebih lanjut. Untuk perusahaan tambang tembaga, seperti PT Freeport Indonesia, royalti yang diterima oleh pemerintah berasal dari mineral tembaga dan emas yang terkandung di dalam konsentratnya.

Penerimaan negara dari perusahaan tambang tembaga untuk lima tahun terakhir terus menunjukkan peningkatan. Pada tahun 2003 penerimaan royalti tersebut mencapai USD 51,29 juta dan pada tahun 2007 meningkat menjadi USD 158,71 juta. Tetapi pada tahun 2008 turun menjadi USD 128,08 juta. Penurunan ini terjadi karena menurunnya jumlah produksi dan adanya penurunan harga mineral dunia.

Pada tahun 2009 PT Freeport Indonesia, telah melakukan kewajiban pembayaran kepada Pemerintah Indonesia sebesar US$ 1,4 miliar atau sekitar Rp 13 triliun dengan kurs saat ini, dari pembayaran tersebut jumlah royalti yang dibayarkan sebesar US$ 128 juta.

3.4. Optimalisasi Penerimaan Negara Bukan Pajak

UU No.4/2009 tentang Pertambangan Mineral dan Batubara, Bab XIII tentang Hak dan Kewajiban, menyatakan bahwa :

— Pasal 102 "Pemegang IUP dan IUPK

Operasi Produksi wajib meningkatkan nilai tambah sumber daya mineral dan/atau batubara dalam pelaksanaan penambangan, pengolahan dan pemurnian, serta pemanfaatan mineral dan batubara. "

— Pasal 103 "Pemegang IUP dan IUPK

operasi produksi wajib melakukan pengolahan dan pemurnian hasil penambangan di dalam negeri". Untuk mendukung UU tersebut perlu didukung oleh peraturan pemerintah (PP), oleh karena itu perlu dilakukan revisi terhadap PP 45/2003 tentang tarif royalti, khususnya tambahan mengenai tarif royalti untuk mineral ikutan. Untuk menetapkan mineral ikutan yang perlu dihitung tarif royaltinya, maka perlu dilihat dari tahapan proses pengolahannya. Khusus untuk studi kasus di dalam kajian ini, yaitu untuk bijih tembaga, sudah ada perusahaan smelter yang

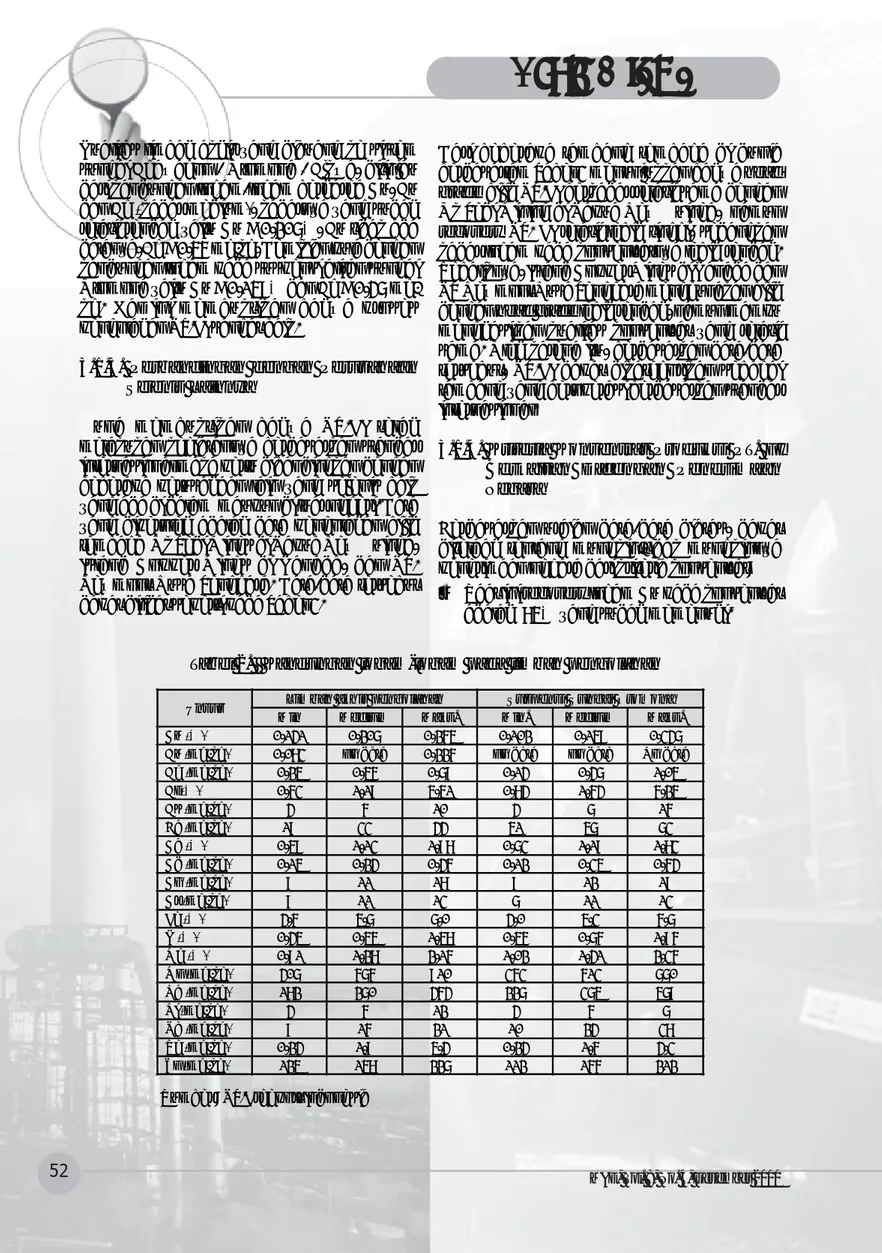

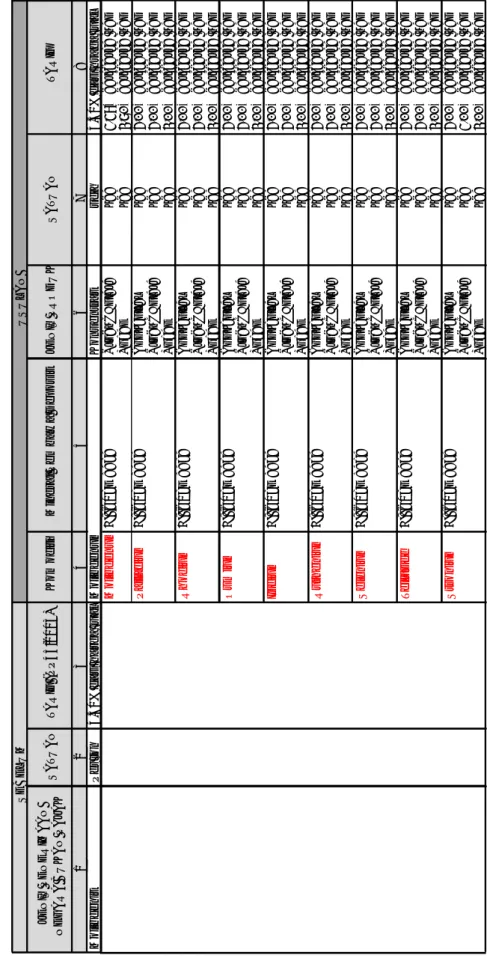

mengolah bijih tembaga dari tambang Freeport dan Newmont, yaitu PT Smelting Gresik. Dari hasil simulasi perhitungan diperoleh tarif royalti mineral ikutan dari bijih tembaga seperti pada Tabel 5.

Dengan diketahuinya jumlah produk mineral ikutan, maka jumlah tambahan penerimaan negara dari mineral ikutan tinggal mengalikan terhadap harga mineral logam di pasar internasional. Jadi secara umum penambahan

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

T

abel 5. T

arif royalti mineral ut

ama dan mineral ikut

an dari penambangan bijih tembaga

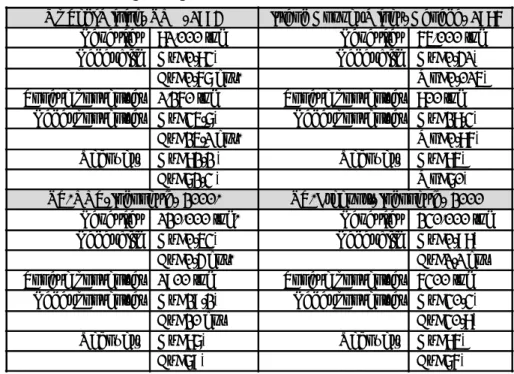

J E N IS PE N E R IM A A N NE G A R A BUK A N P A J A K S A T U A N T A R IF ( P P 4 5/ 20 03 ) K o m o d it i M in e ra l P e mb aw a De p o si t J E N IS P R O D UK S A T U A N T A RI F 12 3 4 5 6 7 8 T e m b a g a P er to n 3 .0 % d a ri ha rg a jua l T e m b ag a K on se nt ra t m e n g a cu k e le m b ag a 5 .3 3 % da ri ha rg a ju al Lo ga m in te rna si on al 4. 0 0 % d a ri h a rg a j u a l E m a s P e r k g 3 .2 5 % da ri ha rg a ju a l E m a s B ijih E m a s K o ns e n tr a t s d a 3 .7 5 % da ri h a rg a ju a l Lo ga m sda 2. 2 5 % d a ri h a rg a jua l Em a s B ijih T e m bag a K on se nt ra t sd a 6 .38 % da ri ha rg a ju a l T e ra k P e le b u ra n T im b al P rod uk A n ta ra sd a 4 .4 6% d a ri h a rg a j u a l Lu m p u r P e m u rn ia n T e m b ag a P ro d u k A n ta ra sd a 4 .4 8% d a ri h a rg a j u a l Lo ga m sda 2. 2 5 % d a ri h a rg a j u a l Lu m p u r P e m u rn ia n T e m b ag a N ic ke l H id ro ks ida sd a 4 .6 7% d a ri h a rg a j u a l N ic ke l O ks ida sd a 4 .3 3 % da ri ha rg a ju al Lo ga m sda 2. 6 7 % d a ri h a rg a j u a l P e ra k P e r k g 3 .7 5 % da ri ha rg a ju a l P e ra k B ijih K o ns e n tr a t s d a 3 .2 5 % da ri h a rg a ju a l Pe ra k B ijih T e m bag a K on se nt ra t sd a 5 .53 % da ri ha rg a ju al Lu m p u r P e m u rn ia n T e m b ag a P ro d u k A n ta ra sd a 3 .8 7% d a ri h a rg a j u a l Lo ga m sda 1. 9 5 % d a ri h a rg a j u a l P la ti n a P e r k g 3 .7 5 % da ri ha rg a ju a l P la tin a B ijih K o ns e n tr a t s d a 3 .7 5 % da ri h a rg a ju a l Pl a ti n a B ijih T e m bag a K on se nt ra t sd a 6 .38 % da ri ha rg a ju al Lu m p u r P e m u rn ia n T e m b ag a P ro d u k A n ta ra sd a 6 .3 8% d a ri h a rg a j u a l Lo ga m sda 2. 2 5 % d a ri h a rg a j u a l SE B E L U M US U L A N C a ta ta n : w a rn a me ra h ad al a h mi n e ra l i k u ta n

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

J E N IS PE N E R IMA A N NE G A RA BU KA N P A JA K S A T U A N T A R IF ( P P 4 5/ 2 0 0 3 ) K o m o d it i M in er a l P e mb aw a De p o si t J E N IS P R O D UK S A T U A N T A R IF 12 3 4 5 6 7 8 M o lib de ni t P e r to n 4 .5 0 % da ri ha rg a ju a l M o li bd e n um K o ns e n tr a t s d a 4 .5 0 % da ri hr a g a ju a l M o li bd e n um B ijih T e m b a g a P ro du k A n ta ra sd a 3 .3 8% da ri ha rg a ju al Lo ga m sd a 2. 70 % d a ri h a rg a jua l Pa ll a d iu m B iji h T e m b ag a K on se n tr a t sd a 4. 00 % d a ri h a rg a jua l P ro d u k A n ta ra sd a 4 .0 0% da ri ha rg a ju al Lo ga m sd a 2. 00 % d a ri h a rg a jua l Rh o d iu m B iji h T e m b ag a K on se n tr a t sd a 4. 00 % d a ri h a rg a jua l P ro d u k A n ta ra sd a 4 .0 0% da ri ha rg a ju al Lo ga m sd a 2. 00 % d a ri h a rg a jua l Os m ium B iji h T e m b ag a K on se n tr a t sd a 4. 00 % d a ri h a rg a jua l P ro d u k A n ta ra sd a 4 .0 0% da ri ha rg a ju al Lo ga m sd a 2. 00 % d a ri h a rg a jua l Ir id ium B iji h T e m b ag a K on se n tr a t sd a 4. 00 % d a ri h a rg a jua l P ro d u k A n ta ra sd a 4 .0 0% da ri ha rg a ju al Lo ga m sd a 2. 00 % d a ri h a rg a jua l Ru th en iu m B iji h T e m b ag a K on se n tr a t sd a 4. 00 % d a ri h a rg a jua l P ro d u k A n ta ra sd a 4 .0 0% da ri ha rg a ju al Lo ga m sd a 2. 00 % d a ri h a rg a jua l Se le n iu m B iji h T e m b ag a K on se n tr a t sd a 4. 00 % d a ri h a rg a jua l P ro d u k A n ta ra sd a 4 .0 0% da ri ha rg a ju al Lo ga m sd a 2. 00 % d a ri h a rg a jua l T e ll ur ide B iji h T e m b ag a K on se n tr a t sd a 4. 00 % d a ri h a rg a jua l P ro d u k A n ta ra sd a 4 .0 0% da ri ha rg a ju al Lo ga m sd a 2. 00 % d a ri h a rg a jua l S tr oni u m B iji h T e m b ag a K on se n tr a t sd a 4. 00 % d a ri h a rg a jua l P ro d u k A n ta ra sd a 3 .0 0% da ri ha rg a ju al Lo ga m sd a 2. 00 % d a ri h a rg a jua l C a ta ta n : w a rn a merah ad al ah m in e ra l i k u tan SEB EL U M US U L A N T abel 5. Tarif royalti mineral ut

ama dan mineral ikut

an dari penambangan bijih tembaga (lanjut

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

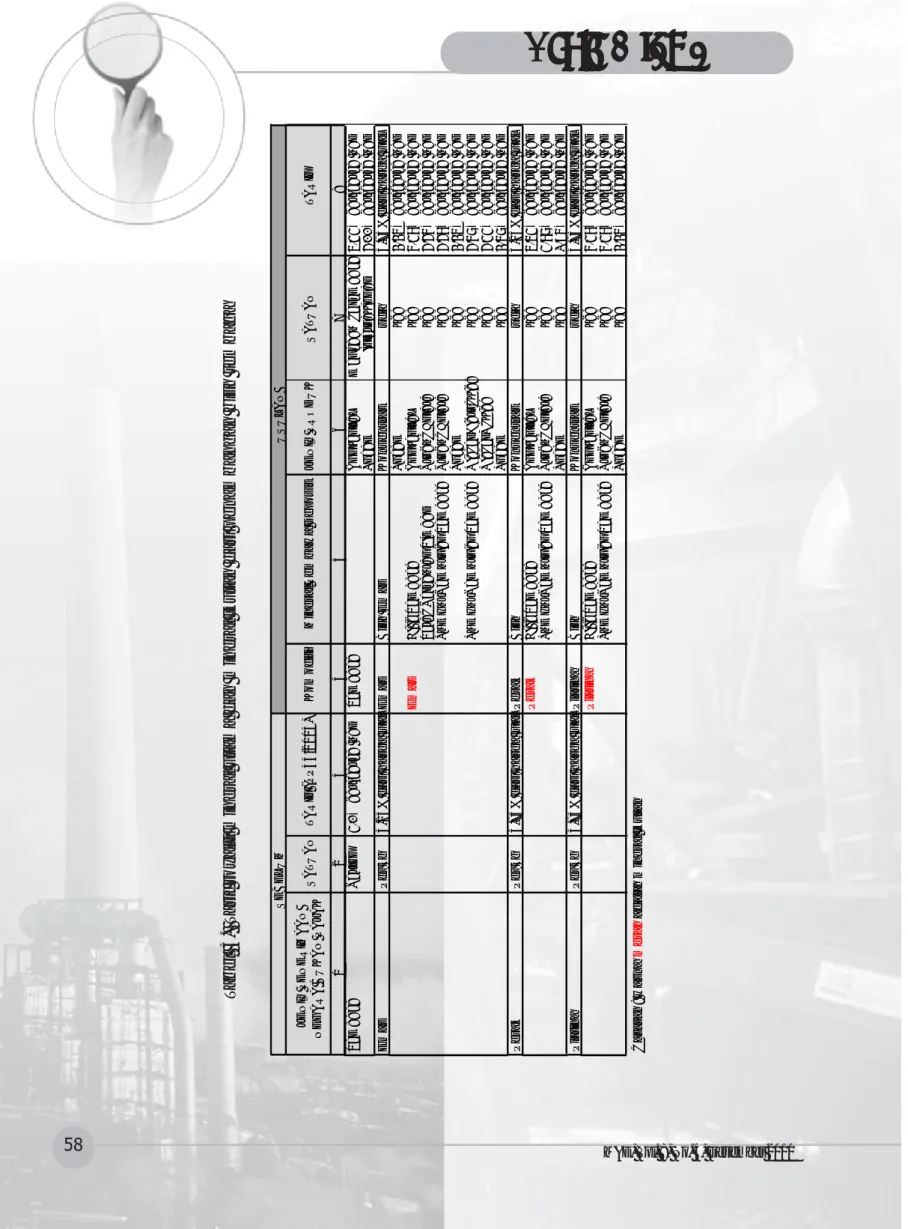

penerimaan negara bukan pajak daripengolahan bijih tembaga seperti pada Tabel 6.

4. KESIMPULAN

Dari hasil kajian yang telah dilakukan, maka dapat disimpulkan bahwa :

1) Produk konsentrat tembaga, selain mengandung logam berharga Cu, Au dan Ag, juga mengandung logam-logam lain, seperti Bi, Cd, Co, Mo, Sb, Se dan Te. 2) Dari hasil proses peleburan konsentrat

tembaga di PT. Smelting Gresik diketahui bahwa unsur besi teroksidasi bersama-sama senyawa silika, kapur, magnesia, alumina dan lain-lain, membentuk terak. Kandungan besi dalam terak berkisar antara 30-40% yang masih sangat rendah untuk dapat diekstraksi logam besinya secara ekonomis. Saat ini terak tersebut langsung dimanfaatkan sebagai salah satu bahan dalam industri semen. Sedangkan unsur belerang (S) teroksidasi menjadi gas SO2 sebagai gas buang, tetapi PT. Smelting

Unsur Mineral Ikutan Jumlah Mineral Yang

Dihasilkan per tahun Unit

Tarif

royalti Jumlah

Tambahan Penerimaan Negara

Emas (Au) 15.0 ton 4.48% 0.67 0.67 x harga jual

Perak (Ag) 57.0 ton 3.87% 2.21 2.21 x harga jual

Bismut (Bi) 40.5 ton 2.25% 0.91 0.91 x harga jual

Paladium (Pd) 120.0 kg 2.00% 2.40 2.40 x harga jual

Platinum (Pt) 27.0 kg 6.38% 1.72 1.72 x harga jual

Telurite (Te) 3.2 ton 2.00% 0.06 0.06 x harga jual

Selenium (Se) 97.8 ton 2.00% 1.96 1.96 x harga jual

Timbal (Pb) 825.0 ton 3.00% 24.75 24.75 x harga jual

Terak Tembaga 282,000 ton 282,000 x harga jual

Asam Sulfat (H2SO4), 592,000 ton 592,000 x harga jual

Gipsum 31,000 ton 31,000 x harga jual

Produk samping lainnya :

Tabel 6. Penerimaan negara dari mineral ikutan pengolahan bijih tembaga

memanfaatkannya dengan cara diolah menjadi asam sulfat (H2SO4), gypsum (CaSO4.H2O).

3) Lumpur anoda yang diproses di PT Smelting mengandung emas (Au) = 1%; perak (Ag) = 3,8%; bismut (Bi) = 2,7%; platina (Pt) = 0,0015%; telurite (Te) = 0,21%; selenium (Se) = 6,52%; paladium (Pd) = 0,0075%; timbal (Pb) = 55%; dan komponen logam lainnya (MC) = 7%.

4) Untuk mengoptimalkan penerimaan negara bukan pajak dari pertambangan mineral di Indonesia sesuai dengan kewajiban peningkatkan nilai tambah melalui proses pengolahan dan pemurnian hasil penambangan di dalam negeri, maka perlu pengenaan tarif royalti baru yang lebih "realistis". Hal ini disebabkan pembangunan pabrik pengolahan dan pemurnian membutuhkan investasi besar, sehingga mengakibatkan tingginya biaya produksi. Untuk itu, ke depan, diperlukan kajian komprehensif yang dapat memberikan solusi terbaik dan bersifat win-win solution.

Topik Utama

Topik Utama

Topik Utama

Topik Utama

Topik Utama

DAFTAR PUSTAKA

Direktorat Jenderal Mineral Batubara dan Panas Bumi, 2009; Indonesia Mineral, Coal, Geothermal Statistics, Agustus, 2008. Direktorat Jenderal Pertambangan Umum

(DJPU), 2000; Kajian Pengolahan Bijih Tembaga Freeport, Hasil Pemantauan di Jobsite, Juni.

Ekawan, Rudianto, Royalti (Kajian Mineral Policy), Tambang, April-Mei, 1999.

Http://www.ptfi.com, diakses 20 April 2009. Lembaga Pengabdian Kepada Masyarakat

(LPM-ITB), 1999; Kajian Karakteristik Pengolahan dan Pemasaran Konsentrat Tembaga, PT. Freeport Indonesia Co. Laporan Akhir.

Lembaga Pengabdian Kepada Masyarakat, 1999; Kajian Karakteristik Pengolahan dan Pemasaran Konsentrat Tembaga PT. Freeport Indonesia Company. Laporan internal, ITB.

Ngurah Ardha and Rachmat Yusuf, 2000; Mill Plant Overview of Batu Hijau Project PT. Newmont Nusa Tenggara, Indonesian Mining Journal, Vol 6, No.1, Frbruary, p.28. Ngurah Ardha dan Nuryadi Saleh,, 2006;

Karakteristik Konsentrat PT. Freeport Indonesia dan Produk PT. Smelting Co, Laporan Intern tekMIRA.

Ngurah Ardha dan Rachmat Yusuf, 2000; "Mill Plant Overview of Batu Hijau Project, PT. Newmont Nusa Tenggara", Indonesian Mining Journal, Vol. 6, No. 1, Febr., hlm. 28. PT. FI, 1999; Mill Month - End Report, Metallurgical Accounting Group, Mill Technical Services, Nov.

PT. FI, 2000; Mill Month - End Report, Metallurgical Accounting Group, Mill Technical Services, Nov.

PT. Smelting; Brosur, Katalisator Pembangunan Ekonomi, Pabrik Peleburan dan Pemurnian Tembaga Gresik.