FAKTOR-FAKTOR YANG MEMPENGARUHI REVALUASI ASET TETAP PADA PERUSAHAAN SEKTOR MANUFAKTUR

DI BEI TAHUN 2014-2017

ARTIKEL ILMIAH

Oleh :

FADHILAH AMELINDA

2014310668

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

1

FACTORS THAT INFLUENCE FIXED ASSET REVALUATION IN

MANUFACTURE SECTOR COMPANY ON INDONESIA STOCK

EXCHANGE IN 2014-2017

Fadhilah Amelinda STIE Perbanas Surabaya

E-mail : 2014310668@students.perbanas.ac.id

ABSTRACT

This study aims to determine the effect of firm size, profitability, and board composition on tax avoidance with accounting tax rate approach. The board compositions in this study include independent boards, executive risk characteristics and audit committees. The object of this research is the company or banking industry in Southeast Asia that is in ORBIS during the period 2014-2016. The population of this study as many as 396 of 501 banking industry in Southeast Asia are selected in accordance with the limits of researchers. Sample collection method in this research is saturated sampling. Methods of data analysis using multiple regression analysis. The results showed that firm size, profitability, independent board, and executive risk characteristics had an effect on tax avoidance while audit committee had no effect on tax avoidance.

Keywords : fixed asset revaluation, leverage, liquidity, intensity of fixed assets, firm size.

PENDAHULUAN

Dalam PSAK Nomor 16 tahun 2015 dijelaskan bahwa “Entitas memilih model biaya atau model revaluasi sebagai kebijakan akuntansinya dan menerapkan kebijakan tersebut terhadap seluruh aset tetap dalam kelas yang sama”. Tujuan penilaian kembali aset tetap perusahaan agar perusahaan dapat melakukan penghitungan penghasilan dan biaya lebih wajar sehingga mampu mencerminkan kemampuan dan nilai perusahaan yang sebenarnya (Waluyo, 2011:191).

Dewan Standar Akuntansi Keuangan (DSAK) Ikatan Akuntan Indonesia (IAI) telah mengeluarkan PSAK 16: terkait Aset Tetap. Sejak proses konvergensi IFRS (International Financial

Reporting Standars) tahap I pada 2012 lalu, sudah terdapat panduan bagi entitas yang ingin melakukan revaluasi aset di Indonesia. Namun masih terdapat keengganan dari entitas untuk merevaluasi aset tetap secara akuntansi karena entitas khawatir harus membayar mahal biaya penilai publik atau takut implikasi pajaknya. PSAK sebenarnya sudah mendukung kebijakan pemerintah mengenai revaluasi aset tetap. Revaluasi ini dilakukan untuk memperbaiki neraca entitas dan tidak akan ada penambahkan cash flow perusahaan yang telah melakukan revaluasi karena perhitungannya hanya dibuku.

2 Menurut Kepala Negara, Tujuan dari

dilakukannya revaluasi aset adalah untuk mendongkrak perekonomian nasional agar lebih baik pada tahun 2016, karena hal tersebut akan menjadi kekuatan untuk menaikkan pertumbuhan ekonomi. Pada saat memberikan sambutan di acara Pembukaan Perdagangan Bursa Efek Indonesia (BEI), Jokowi mengajak semua perusahaan baik perusahaan kecil ataupun menengah untuk melakukan revaluasi aset. Revaluasi aset juga dapat dijadikan sebagai amunisi tambahan dalam mendorong perekonomian di tahun 2016. Hal ini terbukti dengan keberhasilan PLN dalam memperkuat permodalannya melalui revaluasi aset yang didapat dari selisih nilai aset setelah direvaluasi, yang dimasukkan dalam permodalan. Selain PLN, sejumlah BUMN seperti Pertamina, Bank Mandiri, BRI, BNI, Garuda Indonesia juga sedang melakukan revaluasi asetnya. Dalam satu tahun terakhir ini, banyak perusahaan yang mengalami penurunan penjualan sampai 30%. Banyak dari perusahaan itu juga yang terdampak dari anjloknya nilai tukar rupiah atas dolar AS. Dengan melakukan revaluasi aset, kondisi keuangan perusahaan dapat tertolong dari musibah kebangkrutan. Manfaat revaluasi aset lainnya, adalah naiknya biaya penyusutan pasca revaluasi yang dibebankan dalam laporan keuangan perusahaan dapat meringankan kewajiban perpajakan perusahaan tersebut selama tahun-tahun berjalan. Kemudian, dengan kinerja keuangan perusahaan yang meningkat jelas akan menarik minat para investor. Berbekal modal yang kuat, perusahaan bisa menjaring dana dari penawaran saham perdana, penerbitan obligasi, juga pinjaman bank. (www.neraca.co.id | Selasa 05/01/2016).

Revaluasi aset tetap adalah penilaian kembali aset tetap perusahaan yang diakibatkan adanya kenaikan nilai aset tetap tersebut dipasaran atau karena rendahnya nilai aset tetap dalam laporan keuangan perusahaan yang disebabkan oleh devaluasi atau sebab lain, sehingga nilai aset tetap dalam laporan keuangan tidak lagi mencerminkan nilai yang wajar. Tujuan penilaian kembali aset tetap perusahaan yaitu agar perusahaan dapat melakukan perhitungan penghasilan dan biaya lebih wajar sehingga mencerminkan kemampuan dan nilai perusahaan yang sebenarnya.

Leverage dapat menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjang atau kewajiban - kewajibannya apabila perusahaan dilikuidasi (Sofyan, 2015:303). Beberapa rasio leverage meliputi Debt to Asset Ratio (DAR), Debt to Equity Ratio, Equity Multiplier, dan Interest Coverage atau Times Interest Earned. Variabel Leverage dalam penelitian ini diukur dengan menggunakan Debt to Asset Ratio (DAR) seperti yang dilakukan dalam penelitian (Seng dan Su, 2010). Penelitian terdahulu yang dilakukan oleh Tabari dan Adi (2014), Missonier-Piera (2007) menunjukkan bahwa leverage berpengaruh terhadap revaluasi aset tetap. Berbeda dengan hasil penelitian Mario dan Erly (2015), Resti Yulistia, dkk (2015), dan Tay (2014) yang menunjukkan bahwa leverage tidak berpengaruh terhadap revaluasi aset tetap.

3 meliputi Rasio Lancar, Rasio Cepat, Rasio

Kas atas Aktiva Lancar, Rasio Kas atas Hutang Lancar, Rasio Aktiva Lancar dan Total Aktiva, Rasio Aktiva Lancar dan Total Hutang. Pada penelitian ini, rasio likuiditas yang digunakan adalah rasio lancar. Penelitian terdahulu yang dilakukan oleh Tunggul dan Aria (2015) menunjukkan bahwa likuiditas berpengaruh terhadap revaluasi aset tetap. Berbeda dengan hasil penelitian Cut Annisa dan Musfiari (2015) dan Tay (2014) yang menunjukkan bahwa likuiditas tidak berpengaruh terhadap revaluasi aset tetap.

Intensitas aset tetap perusahaan menggambarkan banyaknya investasi perusahaan terhadap aset tetap perusahaan. Intensitas aset tetap merupakan proporsi dimana dalam aset tetap terdapat pos bagi perusahaan untuk menambahkan beban yaitu beban penyusutan yang ditimbulkan oleh aset tetap (Mulyani, 2014). Intensitas aset tetap diukur dengan cara nilai buku dari total aset tetap dibagi dengan total aset. Penelitian terdahulu yang dilakukan oleh Cut Annisa dan Musfiari (2016) dan Tunggul dan Aria (2015) menunjukkan bahwa intensitas aset tetap berpengaruh terhadap revaluasi aset tetap. Berbeda dengan hasil penelitian Tabari dan Adi (2014), Resti Yulistia, dkk (2015), dan Seng dan Su (2010) yang menunjukkan bahwa intensitas aset tetap tidak berpengaruh terhadap revaluasi aset tetap.

Ukuran perusahaan merupakan besar kecilnya suatu perusahaan yang dapat ditinjau dari lapangan usaha yang ditentukan. Penentuan besar kecilnya perusahaan dapat ditentukan berdasarkan total penjualan, total asset, rata-rata tingkat penjualan (Seftianne, 2011). Ukuran perusahaan pada penelitian ini dihitung dengan rumus logaritma dari total aset sebelum penyesuaian revaluasi. Penelitian terdahulu yang dilakukan oleh Tabari dan Adi (2014), Tay (2014) dan

Seng dan Su (2007) menunjukkan bahwa ukuran perusahaan berpengaruh terhadap revaluasi aset tetap. Berbeda dengan hasil penelitian Cut Annisa dan Musfiari (2016), Mario dan Erly (2015), Resti Yulistia, dkk (2014), Missonier Piera (2007) yang menunjukkan bahwa ukuran perusahaan tidak berpengaruh terhadap revaluasi aset tetap.

Penelitian ini penting dilakukan karena selain terdapat Research Gap, penelitian ini juga akan memberikan masukan kepada manajer mengenai faktor apa saja yang perlu diperhatikan dalam memilih kebijakan revaluasi aset tetap. Sehingga diharapkan akan semakin banyak perusahaan yang memilih revaluasi aset tetap. Dengan dilakukannya revaluasi aset tetap mampu mendongkrak perekonomian nasional. Berdasarkan ketidakkonsistenan hasil penelitian dan adanya Research Gap, maka penelitian ini bertujuan untuk menguji kembali faktor-faktor yang mempengaruhi revaluasi aset tetap pada perusahaan sektor manufaktur di BEI tahun 2014-2017.

RERANGKA TEORITIS DAN

HIPOTESIS

Teori Akuntansi Positif

4 Teori Sinyal

Signaling Theory merupakan teori pemberi sinyal yang didasarkan bahwa manajer memiliki informasi tentang perusahaan yang berupaya menyampaikan informasi tersebut kepada publik agar harga saham perusahaan meningkat (Sugiarto, 2009:48-49). Revaluasi aset tetap diharapkan dapat membuat pihak manajer memberikan informasi-informasi tentang aset tetap yang lebih menunjukkan nilai aset yang sesungguhnya kepada pihak investor. Selain itu revaluasi aset tetap dapat memperbaiki posisi keuangan suatu perusahaan sehingga dapat membuat pihak investor tertarik untuk menanamkan modalnya di perusahaan tersebut.

Revaluasi Aset Tetap

Revaluasi aset tetap adalah penilaian kembali aset tetap perusahaan yang diakibatkan adanya kenaikan nilai aset tetap tersebut dipasaran atau karena rendahnya nilai aset tetap dalam laporan keuangan perusahaan yang disebabkan oleh devaluasi atau sebab lain, sehingga nilai aset tetap dalam laporan keuangan tidak lagi mencerminkan nilai yang wajar. Tujuan penilaian kembali aset tetap perusahaan yaitu agar perusahaan dapat melakukan perhitungan penghasilan dan biaya lebih wajar sehingga mencerminkan kemampuan dan nilai perusahaan yang sebenarnya (Waluyo, 2011:191). Oleh karena itu, penting bagi perusahaan untuk melakukan revaluasi aset tetap guna menentukan nilai yang wajar bagi aset tetapnya.

Berdasarkan Peraturan Mentri Keuangan Nomor 79/PMK.03/2008 menjelaskan bahwa penilaian kembali aset tetap perusahaan dilakukan terhadap:

a. Seluruh aktiva tetap berwujud, termasuk tanah yang berstatus hak milik atau hak guna bangunan; atau

b. Seluruh aktiva tetap berwujud tidak termasuk tanah, yang terletak atau berada di Indonesia, dimiliki,

dan digunakan untuk

mendapatkan, menagih, dan memelihara penghasilan yang merupakan objek pajak.

Leverage

Leverage dapat digunakan untuk menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjang atau kewajiban - kewajibannya apabila perusahaan dilikuidasi (Sofyan, 2015:303). Beberapa rasio leverage meliputi Debt to Asset Ratio (DAR), Debt to Equity Ratio, Equity Multiplier, dan Interest Coverage atau Times Interest Earned. Variabel Leverage dalam penelitian ini diukur dengan menggunakan Debt to Asset Ratio (DAR) seperti yang dilakukan dalam penelitian (Seng dan Su, 2010).

Likuiditas

Likuiditas dapat digunakan sebagai indikator terhadap kekuatan dan kelemahan keuangan perusahaan. Rasio likuiditas juga dapat menunjukkan sejauh mana aktiva lancar dapat menutupi kewajiban-kewajiban lancar (Sofyan, 2015:301). Beberapa rasio likuiditas meliputi Rasio Lancar, Rasio Cepat, Rasio Kas atas Aktiva Lancar, Rasio Kas atas Hutang Lancar, Rasio Aktiva Lancar dan Total Aktiva, Rasio Aktiva Lancar dan Total Hutang. Pada penelitian ini, rasio likuiditas yang digunakan adalah rasio lancar.

Intensitas Aset Tetap

5 Ukuran Perusahan

Ukuran perusahaan merupakan besar kecilnya suatu perusahaan yang dapat ditinjau dari lapangan usaha yang ditentukan. Penentuan besar kecilnya perusahaan dapat ditentukan berdasarkan total penjualan, total asset, rata-rata tingkat penjualan (Seftianne, 2011). Ukuran perusahaan pada penelitian ini dihitung dengan rumus logaritma dari total aset sebelum penyesuaian revaluasi. Pengaruh Leverage Terhadap Revaluasi Aset Tetap

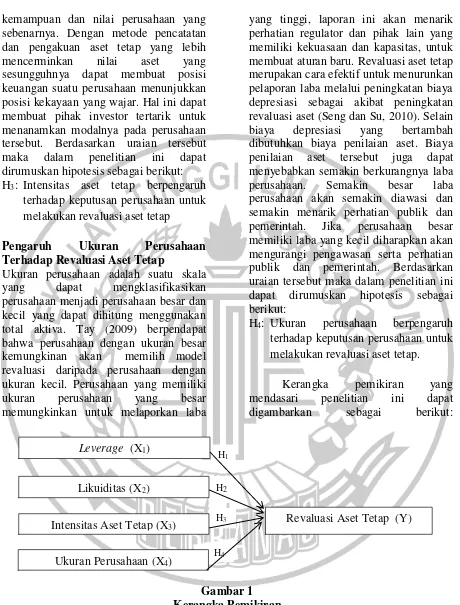

Rasio leverage menggambarkan seberapa besar kemampuan perusahaan dalam membayar kewajiban jangka panjangnya. Tingginya Leverage suatu perusahaan dapat menyebabkan menurunnya kepercayaan kreditur terhadap perusahaan tersebut. Oleh karena itu, Perusahaan dengan tingkat Leverage yang tinggi akan memilih untuk melakukan revaluasi aset tetap guna mentaati perjanjian utang dan dapat melanjutkan peminjaman (Whittered dan Chan, 1992 dalam Iatridis, 2011). Dengan nilai aset tetap perusahaan yang lebih menunjukkan kondisi yang sesungguhnya dari dilakukannya revaluasi aset dapat membuat suatu perusahaan mampu mendapatkan pinjaman dari pihak kreditur. Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut: H1: Leverage berpengaruh terhadap

keputusan perusahaan untuk melakukan revaluasi aset tetap.

Pengaruh Likuiditas terhadap Revaluasi Aset Tetap

Likuiditas dapat digunakan sebagai indikator terhadap kekuatan dan kelemahan keuangan perusahaan. Rasio likuiditas berpengaruh terhadap kebijakan perusahaan dalam melakukan atau tidak melakukan revaluasi aset tetap. Semakin rendah rasio likuiditas akan menggambarkan ketidakmampuan perusahaan dalam melunasi hutang jangka

pendeknya. Likuiditas yang rendah dapat membuat pihak kreditur khawatir untuk meminjamkan dana kepada perusahaan tersebut. Karena pihak kreditur berfikir jika likuiditas perusahaan rendah, ada kemungkinan perusahaan tersebut tidak mampu untuk melunasi hutang yang kreditur berikan. Keadaan ini akan memberikan sinyal kepada perusahaan untuk melakukan revaluasi aset tetap. Revaluasi aset tetap dapat membuat perusahaan dapat menunjukkan keadaan perusahaan yang sebenarnya untuk meyakinkan pihak kreditur dalam memberikan pinjaman. Revaluasi aset tetap cenderung dilakukan oleh perusahaan yang memiliki likuiditas rendah, sedangkan perusahaan yang memiliki likuiditas tinggi tidak melakukan revaluasi aset tetap dikarenakan mereka tidak perlu lagi memikirkan masalah yang berhubungan dengan kreditur (Cut Annisa dan Musfiari, 2016). Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut: H2: Likuiditas berpengaruh terhadap

keputusan perusahaan untuk melakukan revaluasi set tetap.

Pengaruh Intensitas Aset Tetap Terhadap Revaluasi Aset Tetap

6 kemampuan dan nilai perusahaan yang

sebenarnya. Dengan metode pencatatan dan pengakuan aset tetap yang lebih mencerminkan nilai aset yang sesungguhnya dapat membuat posisi keuangan suatu perusahaan menunjukkan posisi kekayaan yang wajar. Hal ini dapat membuat pihak investor tertarik untuk menanamkan modalnya pada perusahaan tersebut. Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut: H3: Intensitas aset tetap berpengaruh

terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap

Pengaruh Ukuran Perusahaan Terhadap Revaluasi Aset Tetap

Ukuran perusahaan adalah suatu skala yang dapat mengklasifikasikan perusahaan menjadi perusahaan besar dan kecil yang dapat dihitung menggunakan total aktiva. Tay (2009) berpendapat bahwa perusahaan dengan ukuran besar kemungkinan akan memilih model revaluasi daripada perusahaan dengan ukuran kecil. Perusahaan yang memiliki ukuran perusahaan yang besar memungkinkan untuk melaporkan laba

yang tinggi, laporan ini akan menarik perhatian regulator dan pihak lain yang memiliki kekuasaan dan kapasitas, untuk membuat aturan baru. Revaluasi aset tetap merupakan cara efektif untuk menurunkan pelaporan laba melalui peningkatan biaya depresiasi sebagai akibat peningkatan revaluasi aset (Seng dan Su, 2010). Selain biaya depresiasi yang bertambah dibutuhkan biaya penilaian aset. Biaya penilaian aset tersebut juga dapat menyebabkan semakin berkurangnya laba perusahaan. Semakin besar laba perusahaan akan semakin diawasi dan semakin menarik perhatian publik dan pemerintah. Jika perusahaan besar memiliki laba yang kecil diharapkan akan mengurangi pengawasan serta perhatian publik dan pemerintah. Berdasarkan uraian tersebut maka dalam penelitian ini dapat dirumuskan hipotesis sebagai berikut:

H4: Ukuran perusahaan berpengaruh terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap.

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut:

Gambar 1 Kerangka Pemikiran

METODE PENELITIAN

Pemilihan Sampel

Populasi penelitian ini adalah perusahaan manufaktur di Indonesia. Sampel penelitian ini adalah Perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia. Teknik Pengambilan Sampel dalam penelitian ini adalah purposive sampling. Kriteria dalam penelitian ini adalah:

H2

H2 H1

H4 H3

Leverage (X1)

Likuiditas (X2)

Intensitas Aset Tetap (X3) Revaluasi Aset Tetap (Y)

7 1. Perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia mulai tahun 2014-2017 dengan laporan keuangan yang dipublikasi secara berturut-turut.

2. Perusahaan yang menggunakan satuan mata uang rupiah.

3. Perusahaan yang menyediakan informasi lengkap untuk mengukur variabel-variabel yang terkait.

Data Penelitian

Data penelitian ini adalah data sekunder. Data penelitian ini meliputi laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang diperoleh dari ww.idx.co.id selama tahun 2014-2017. Strategi pengumpulan data dalam penelitian ini adalah strategi arsip yaitu data dikumpulkan dari catatan atau basis data yang sudah ada. Sumber data dari strategi arsip ini adalah data primer dan data sekunder (Jogiyanto, 2015:100). Teknik pengumpulan data adalah teknik pengumpulan data dari basis data (Jogiyanto, 2015:100).

Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini terdiri dari variabel dependen yaitu revaluasi aset tetap dan variabel independen leverage, likuiditas, intensitas aset tetap, dan ukuran perusahaan.

Definisi Operasional dan Pengukuran Variabel

Leverage

Rasio leverage menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi (Sofyan, 2015:303). Leverage dalam penelitian ini diukur dengan menggunakan Debt to Asset Ratio seperti yang dilakukan dalam penelitian (Seng dan Su, 2010).

Likuiditas

Likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Likuiditas juga menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar (Sofyan, 2015:301).

asoR

Intensitas Aset Tetap

Intensitas aset tetap merupakan proporsi dimana dalam aset tetap terdapat pos bagi perusahaan untuk menambahkan beban yaitu beban penyusutan yang ditimbulkan oleh aset tetap (Mulyani, 2014). Intensitas aset tetap diukur dengan menggunakan rasio dalam penelitian (Seng dan Su, 2010).

Keterangan :

Nilai buku dari total aset tetap = aset tetap – ak penyusutan

Ukuran Perusahaan

Ukuran perusahaan dapat

menggambarkan besar kecilnya suatu perusahaan yang ditinjau dari lapangan usaha yang ditentukan. Penentuan skala besar kecilnya perusahaan dapat ditentukan berdasarkan total penjualan, total asset, rata-rata tingkat penjualan (Seftianne, 2011). Ukuran perusahaan dapat diukur dengan menggunakan logaritma dari total aset sebelum penyesuaian revaluasi (Seng dan Su, 2010).

Debt = Total Hutang to Asset Ratio Total aset

Rasio Lancar = Aktiva Lancar Hutang Lancar

Intensitas Aset Nilai buku dari Tetap = total aset tetap

Total Aset

8 Alat Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis data regresi logistik. Analisis regresi logistik merupakan teknik analisis data yang digunakan untuk mengetahui pengaruh Leverage, Likuiditas, Intensitas aset tetap, dan ukuran perusahaan terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap dimana variabel dependennya dalam bentuk variabel dummy. Dalam analisis regresi logistik tidak memerlukan uji asumsi klasik dikarenakan dalam analisis regresi logistik dihasilkan suatu analisis model fit yang menggambarkan apakah data dari penelitian ini baik untuk digunakan dalam penelitian. (Imam Ghozali, 2013:328). Model analisis regresi logistik dapat ditulis dengan persamaan sebagai berikut:

Keterangan:

Ln = log of adds

AR = Asset Revaluations α = Konstanta (intercept) β1.β2.β3.β4.β5. = Koefesien regresi logit

X1 =Leverage

X2 = Likuiditas

X3 = Intensitas Aset Tetap X4 = Ukuran Perusahaan e = Eplison (error term)

HASIL PENELITIAN DAN

PEMBAHASAN Deskriptif

Statistik deskriptif digunakan untuk memberikan gambaran atau deskripsi variabel-variabel yang terdapat dalam penelitian ini yaitu variabel Leverage, Likuiditas, Intensitas aset tetap dan Ukuran perusahaan sebagai variabel independen terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap sebagai variabel dependen.

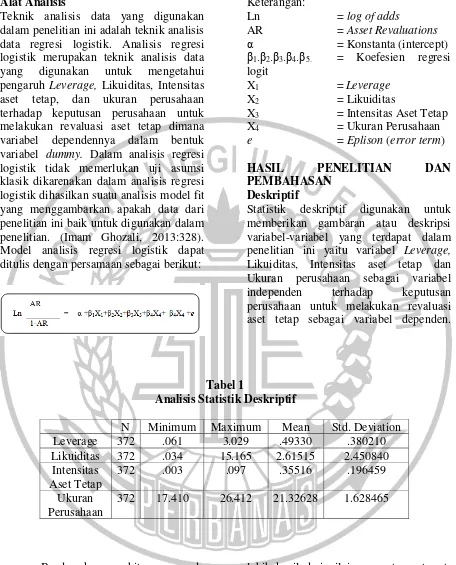

Tabel 1

Analisis Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation Leverage 372 .061 3.029 .49330 .380210 Likuiditas 372 .034 15.165 2.61515 2.450840

Intensitas Aset Tetap

372 .003 .097 .35516 .196459

Ukuran Perusahaan

372 17.410 26.412 21.32628 1.628465

Berdasarkan perhitungan pada Tabel 1 menunjukkan bahwa variabel Leverage memiliki standar deviasi sebesar 0,380210 dan nilai mean atau rata-rata sebesar 0,49330. Standar deviasi yang

9 Berdasarkan perhitungan pada

Tabel 1 menunjukkan bahwa variabel Leverage memiliki standar deviasi sebesar 0,380210 dan nilai mean atau rata-rata sebesar 0,49330. Standar deviasi yang lebih kecil dari nilai mean atau rata-rata menunjukkan bahwa data penelitian proksi LEV tidak menyebar atau tidak bervariasi (homogeny)

Berdasarkan perhitungan pada Tabel 1 menunjukkan bahwa variabel likuiditas memiliki standar deviasi sebesar 2,450840 dan nilai mean atau rata-rata sebesar 2,61515. Standar deviasi yang lebih kecil dari nilai mean atau rata-rata menunjukkan bahwa data penelitian pada variabel likuiditas tidak menyebar atau tidak bervariasi (homogen).

Berdasarkan perhitungan pada Tabel 1 menunjukkan bahwa variabel Intensitas Aset Tetap memiliki standart deviasi sebesar 0,196459 dan nilai mean atau rat-rata sebesar 0,35516. Standar deviasi yang lebih kecil dari dari nilai mean atau rata-rata menunjukkan bahwa data penelitian tidak menyebar atau tidak bervariasi (homogen).

Berdasarkan perhitungan pada Tabel 1 menunjukkan bahwa variabel Ukuran Perusahaan memiliki standar deviasi sebesar 1,628465 dan nilai mean atau rata-rata sebesar 21.32628. Standar deviasi yang lebih kecil dari nilai mean atau rata-rata menunjukkan bahwa data penelitian pada proksi ukuran perusahaan tidak menyebar atau tidak bervariasi (homogen).

Hasil Analisis dan Pembahasan

TABEL 2

OUTPUT REGRESI LOGISTIK

B S.E Wald Df Sig Exp(B)

Step 1a LEVERAGE -.255 .612 .173 1 .678 .775

LIKUIDITAS -.083 .094 .778 1 .378 .920

IAT -.038 .814 .002 1 .963 .962

SIZE .226 .091 6.232 1 .013 1.253

Constant -6.325 2.143 8.711 1 .003 .002

a. Variable(s) entered on step 1 : LEVERAGE, LIKUIDITAS, IAT,SIZE

Berdasarkan Tabel 2 persamaan regresi yang terbentuk dapat dilihat bahwa nilai koefisien regresi variabel independen Leverage, Likuiditas dan intensitas aset tetap bernilai negatif. Hal ini menunjukkan bahwa variabel independen memiliki arah yang berlawanan dengan variabel dependen. Sedangkan variabel independen ukuran perusahaan memiliki koefisien positif yang menunjukkan bahwa variabel independen searah dengan variabel dependen. Hasil dari uji regresi logistik menunjukkan bahwa hanya terdapat 1 variabel independen yang berpengaruh signifikan secara statistik yaitu variabel

ukuran perusahaan yang diproksikan dengan SIZE dengan nilai sig 0,013 < α 0,05. Setiap unit kenaikan SIZE akan meningkatkan log of odds perusahaan dalam melakukan revaluasi aset tetap dengan angka sebesar 0,226. Hubungan antara odds dan variabel bebas dapat dijelaskan bahwa jika variabel lain dianggap konstan maka odds perusahaan melakukan revaluasi aset tetap naik dengan faktor 1,253.

10 Koefisien regresi yang diperoleh dari

variabel-variabel yang diuji menunjukkan hubungan anatar variabel dependen dan variabel independennya. Pengujian hipotesis dilakukan dengan cara membandingkan nilai probabilitas dengan tingkat signifikansi. Variabel independen dapat dikatan berpengaruh signifikan terhadap variabel dependen jika taraf signifikansinya < 0,05. Hasil uji hipotesis yang diperoleh adalah sebagai berikut. Analisis pengaruh leverage terhadap revaluasi aset tetap

Berdasarkan tabel 2 diperoleh hasil uji regresi logistik untuk variabel leverage dengan nilai signifikansi sebesar 0,678. Apabila dibandingkan dengan α 5% maka nilai 0,678 ≥ 0,05 sehingga dapat dikatakan bahwa H1 ditolak. Hal ini menunjukkan bahwa variabel leverage tidak memiliki pengaruh terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap.

Hasil dari penelitian ini sama dengan hasil dari penelitian Mario dan Erly (2015), Resti Yulistia, dkk (2015), Tay (2014), dan penelitian Seng dan Su (2010) yang menunjukkan hasil bahwa variabel independen yaitu variabel leverage tidak memiliki pengaruh terhadap revaluasi aset tetap. Tingginya Leverage suatu perusahaan tidak memiliki pengaruh terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap dikarenakan pihak kreditur menyadari adanya kebijakan revaluasi aset tetap. Pemilihan kebijakan revaluasi aset tetap tidak menjadi pertimbangan dalam menentukan perjanjian hutang. Pemilihan kebijakan revaluasi aset tetap menjadi tidak pasti apakah efektif dalam meningkatkan kapasitas pinjaman karena dalam kekuasaan pemberi pinjaman, mereka masih mengecualikan revaluasi aset tetap dari dasar yang digunakan untuk menghitung rasio hutang. Hasil penelitian ini berbeda dengan hasil penelitian dari Andinson (2015), Tunggul dan Aria

(2015), Tabari dan Adi (2014) dan Piera (2007) yang berhasil menunjukkan adanya pengaruh leverage terhadap revaluasi aset tetap.

Analisis pengaruh likuiditas terhadap revaluasi aset tetap

Berdasarkan tabel 2 diperoleh hasil uji regresi logistik untuk variabel likuiditas dengan nilai signifikansi sebesar 0,378. Apabila dibandingkan dengan α 5% maka nilai 0,378 ≥ 0,05 sehingga dapat dikatakan bahwa H2 ditolak. Hal ini menunjukkan bahwa variabel likuiditas tidak memiliki pengaruh terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap.

Hasil dari penelitian ini sama dengan hasil dari penelitian Cut Annisa dan Musfiari (2016) dan Tay (2014) yang menunjukkan hasil bahwa likuiditas tidak memiliki pengaruh terhadap revaluasi aset tetap. Bagi perusahaan yang memiliki likuiditas yang rendah cenderung untuk tidak memilih metode revaluasi aset tetap dikarenakan dana yang digunakan untuk melakukan metode revaluasi aset tetap cukup tinggi. Sehingga mereka akan memilih cara selain melakukan revaluasi aset tetap untuk mendapatkan pinjaman dari pihak kreditur tanpa harus mengeluarkan biaya yang cukup tinggi. Selain itu, perusahaan juga akan berfikir bahwa biaya yang akan mereka keluarkan untuk melakukan revaluasi aset tetap belum tentu sebanding dengan pinjaman yang akan mereka dapatkan dari pihak kreditur. Hasil penelitian ini tidak sesuai dengan hasil penelitian dari Andinson (2015) dan Tunggul dan Aria (2015) yang berhasil menunjukkan adanya pengaruh likuiditas terhadap revaluasi aset tetap. Analisis pengaruh intensitas aset tetap terhadap revaluasi aset tetap

11 maka nilai 0,963 ≥ 0,05 sehingga dapat

dikatakan bahwa H3 ditolak. Hal ini menunjukkan bahwa variabel intensitas aset tetap dengan proksi IAT tidak memiliki pengaruh terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap.

Hasil dari penelitian ini sama dengan hasil dari penelitian Resty Yulistia, dkk (2015), Tabari dan adi (2014) dan Seng dan Su (2010) yang menunjukkan hasil bahwa intensitas aset tetap tidak memiliki pengaruh terhadap revaluasi aset tetap. Besar kecilnya proporsi aset tetap tidak menjadi pertimbangan manajemen dalam melakukan revaluasi aset tetap walaupun aset tetap digunakan dalam sebagaian besar operasional perusahaan. Hal ini disebabkan karena pihak

manajemen tidak terlalu

mempertimbangkan besar kecilnya proporsi aset tetap saat menentukan metode revaluasi aset tetap dan metode biaya, tetapi yang dipertimbangkan adalah perubahan nilai wajar aset tetap. Perusahaan juga akan berfikir dengan proporsi aset tetap yang besar, perusahaan masih dapat memiliki nilai aset yang besar tanpa harus melakukan revaluasi aset tetap. Hasil penelitian ini tidak sesuai dengan hasil penelitian dari Cut Annisa dan Musfiari (2016), Tunggul dan Aria (2015) dan Tay (2014) yang berhasil menunjukkan adanya pengaruh intensitas aset tetap terhadap revaluasi aset tetap. Analisis pengaruh ukuran perusahaan terhadap revaluasi aset tetap

Berdasarkan tabel 2 diperoleh hasil uji regresi logistik untuk variabel ukuran perusahaan dengan nilai signifikansi sebesar 0,013. Apabila dibandingkan dengan α 5% maka nilai 0,013 ≤ 0,05 sehingga dapat dikatakan bahwa H4 diterima. Hal ini menunjukkan bahwa variabel ukuran perusahaan dengan proksi SIZE memiliki pengaruh terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap.

Perusahaan yang memiliki ukuran perusahaan yang besar memungkinkan untuk melaporkan laba yang tinggi, laporan ini akan menarik perhatian regulator dan pihak lain yang memiliki kekuasaan dan kapasitas, untuk membuat aturan baru. Dengan dilakukannya revaluasi aset tetap merupakan cara efektif untuk menurunkan pelaporan laba melalui peningkatan biaya depresiasi sebagai akibat peningkatan revaluasi aset. Hasil dari penelitian ini sama dengan hasil dari penelitian Tunggul dan Aria (2015), Tabari dan Adi (2014), Tay (2014), dan penelitian Seng dan Su (2010) yang menunjukkan hasil bahwa ukuran perusahaan memiliki pengaruh terhadap revaluasi aset tetap. Namun, hasil penelitian ini tidak sesuai dengan hasil penelitian dari Cut Annisa dan Musfiari (2016), Mario dan Erly (2015), Resty Yulistia, dkk (2015) dan Piera (2007) yang tidak berhasil menunjukkan adanya pengaruh ukuran perusahaan terhadap revaluasi aset tetap.

KESIMPULAN, KETERBATASAN

DAN SARAN

Berdasarkan hasil uji hipotesis penelitian ini menunjukkan bahwa variabel leverage, likuiditas, intensitas aset tetap tidak berpengaruh terhadap keputusan perusahaan untuk melakukan revaluasi aset tetap. Terdapat 1 variabel independen yang berpengaruh terhadap variabel dependen yaitu variabel ukuran perusahaan. Perusahaan yang memiliki ukuran perusahaan yang besar memungkinkan untuk melaporkan laba yang tinggi, laporan ini akan menarik perhatian regulator dan pihak lain yang memiliki kekuasaan dan kapasitas, untuk membuat aturan baru. Dengan dilakukannya revaluasi aset tetap merupakan cara efektif untuk menurunkan pelaporan laba melalui peningkatan biaya depresiasi sebagai akibat peningkatan revaluasi aset.

12 penelitian dikarenakan masih banyak

perusahaan yang belum mempublikasikan laporan keuangan di tahun 2017. (2) Hasil koefisien determinasi menunjukkan nilai R square yang kecil. Nilai Nagelkerke R square sebesar 0,041 atau dapat dikatakan hanya sebesar 4,1% variabel independen dapat meberikan informasi yang dibutuhkan oleh variabel dependennya.

Berdasarkan pada hasil dan keterbatasan penelitian, maka saran yang dapat diberikan untuk peneliti selanjutnya (1) Peneliti selanjutnya diharapkan mampu memperbanyak sampel penelitian atau dapat menggunakan data laporan keuangan perusahaan di negara ASEAN selain Indonesia sebagai sampel penelitian. (2) Peneliti selanjutnya diharapkan dapat menambahkan atau menggunakan variabel-variabel independen lain seperti Market to book to ratio, arus kas operasi, tingkat ROE, atau faktor pertumbuhan perusahaan. (3) Peneliti selanjutnya diharapkan dapat menggunakan variabel kontrol dalam penelitiannya. Seperti halnya variabel sistem hukum suatu negara (LGL) yang dapat digunakan sebagai variabel kontrol bagi penelitian yang menggunakan sampel negara-negara

yang terdaftar di ASEAN. DAFTAR RUJUKAN

Andinson,. 2015. “Fixed Asset Revaluation: Market Reactions”. Medan: Prosiding Simposium Nasional Akuntansi ke XVIII. Belkaoui, Ahmed Riahi.2012 Accounting

Theory. Jakarta:Salemba Empat.

Cut Annisa Latifa dan Musfiari Haridhi. 2016. “Pengaruh Negosiasi Debt Contracts, Political Cost, Fixed Asset Intensity, dan Market To Book Ratio Terhadap Perusahaan Melakukan Revaluasi Aset Tetap”. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA). Vol. 1 No. 2. Halaman 166-176

Edy Suwinto, dan Arleen Herawaty. 2005. “Analisis pengaruh karakteristik perusahaan terhadap tindakan perataan laba yang dilakukan oleh perusahaan yang terdaftar di Bursa Efek Jakarta”. Solo: Prosiding Seminar Nasional Akuntansi VIII. .

Fendi Armansyah, dan Kurnia. 2015. “Pengaruh Ukuran Perusahaan, Profitabilitas, dan Opini Auditor terhadap Audit Delay” Jurnal Ilmu & Riset Akuntansi. Vol 4 No.10.

http://iaiglobal.or.id/v03/berita-kegiatan/detailarsip-864 (diakses pada 15 oktober 2017)

http://www.djkn.kemenkeu.go.id/reval/nod e/97 (diakses pada 7 maret 2018) http://www.neraca.co.id/article/63708/reva

luasi-aset-perkuat-ekonomi-ri (diakses pada 15 oktober 2017) Iatridis, George Emmanuel, 2011.

Incentives for Fixed Asset Revaluations: the UK Evidence. Journal of Applied Accounting Research, Vol. 13, No. 1.

Ikatan Akuntan Indonesia. 2015. Pernyataan Standar Akuntansi Keuangan

Imam Ghozali. 2013. Aplikasi Analisis Multivariete dengan program SPSS 19. Edisi kelima. Semarang: Badan Penerbit Universitas Diponegoro Jogiyanto. 2015. Metodologi Penelitian

Bisnis (Salah Kaprah dan Pengalaman-pengalaman).

Yogyakarta : BPFE-Yogyakarta Mario Agung Ramadhan dan Erly Sherlita.

13 Tetap”. Jurnal Akuntansi Bisnis

dan Ekonomi. Vol. 1 No. 1 (Maret). Pp 113-126

Mulyani, Sri, dkk. 2014. Pengaruh Karakteristik Perusahaan, Koneksi Politik dan Reformasi Perpajakan Terhadap Penghindaran Pajak. Jurnal Administrasi Bisnis Fakultas Ilmu Administrasi, Universitas Brawijaya.

Piera, Frank Missioner, 2007. Motives for Fixed Asset Revaluation: An Empirical Analysis with Swiss Data, The International Journal of Accounting, 42.

Resti Yulistia M.,Popi Fauziati.,Arie Frinola Minovia., dan Adzkya Khairati.2015. “Pengaruh Leverage, Arus Kas Operasi, Ukuran Perusahaan dan Fixed Asset Intensity Terhadap Revaluasi Aset Tetap”. Medan: Prosiding Simposium Nasional Akuntansi ke XVIII.

Seftianne dan Ratih Handayani. 2011. Faktor-faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Manufaktur. Jurnal Bisnis dan Akuntansi. Vol.13 (1). Halaman 39-56.

Seng, Dyan dan Su, Jiahua. 2010. “Managerial Incentives Behind Fixed Asset Revaluations: Evidence from New Zealand Firms”. Departement of Accountancy and business Law, Working paper series. No 3. (January).

Sofyan Syafri Harahap. 2015. Analisis Kritis atas Laporan Keuangan. Jakarta : PT RajaGrafindo Persada Tabari, Naser Yadollahzadeh, dan

Adi,Marzieh. 2014. “Factors

Affecting the Decision to Revaluation of Assets in Listed Companies of Tehran Stock Exchange (TSE)’. International Journal of Scientific Management and Development. Vol.2 (8)(Agustus). Pp 373-377

Tay, Ink. 2014. “Fixed Asset Revaluation: Management Incentives and Market Reactions”. Mindanao Journal of Science and Technology. Vol.10 . Pp130-131

Tunggul Natalius H Manihuruk, dan Aria Farahmita. 2015. “Analisis Faktor -Faktor yang Mempengaruhi Pemilihan Metode Revaluasi Aset Tetap pada Perusahaan yang Terdaftar di Bursa Saham Beberapa Negara ASEAN Medan: Prosiding Simposium Nasional Akuntansi ke XVIII.

Waluyo, 2011. Perpajakan Indonesia. Edisi kesepuluh Buku 1. Jakarta: Salemba Empat

Watts, R.L.,dan Zimmerman. 1986. Positive Accounting Theory. Newyork: Prentice Hall Inc