BAB II TINJAUAN PUSTAKA 2.1 - PENGARUH INDEPENDENSI, DUE PROFESSIONAL CARE, AUDIT FEE, SKEPTISISME TERHADAP KUALITAS AUDIT SERTA ETIKA AUDITOR SEBAGAI VARIABEL MODERASI ( STUDY EMPIRIS PADA KAP DI SURABAYA DAN SIDOARJO) - Perbanas Institutional Repository

Teks penuh

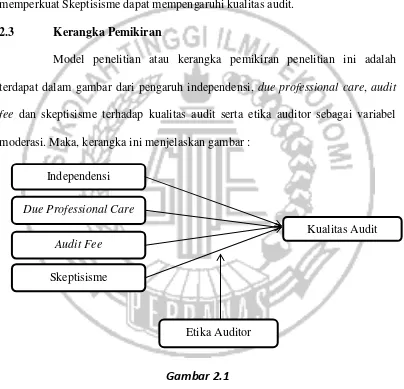

Gambar

Dokumen terkait

JudulSkripsi : PENGARUH DUE PROFESSIONAL CARE, TIME BUDGET PRESSURE , ETIKA AUDITOR DAN FEE AUDITOR TERHADAP KUALITAS AUDIT (Studi Empiris Pada Kantor Akuntan

Penelitian ini bertujuan untuk menganalisis pengaruh skeptisisme profesional auditor, etika, pengalaman dan keahlian audit terhadap ketepatan pemberian opini auditor oleh

Hasil penelitian yang akan dilakukan ini diharapkan dapat memberikan bukti bahwa akuntan publik sebagai auditor berkerja dengan selalu memperhatikan kompetensi, due

Tujuan penelitian ini untuk mengetahui pengaruh kompetensi, independensi, etika auditor, time budget pressure dan due professional care terhadap kualitas audit di Kantor

Tujuan penelitian ini adalah untuk membuktikan secara empiris pengaruh skeptisisme profesional auditor, etika profesi, komitmen profesional auditor, dan keahlian

Profesi akuntan publik diharapkan selalu menjaga moral dan etika agar menjaga sikap profesional dalam menjalankan tugasnya sehingga kualitas audit yang dihasilkan dapat

Hasil penelitian ini mendukung hasil penelitian sebelumnya dari Handayani & Merkusiwati (2015) mengatakan bahwa skeptisisme berpengaruh signifikan terhadap

PENGARUH SKEPTISME PROFESIONAL, SITUASI/ RESIKO AUDIT, ETIKA, PENGALAMAN, KEAHLIAN, DAN INDEPENDENSI TERHADAP KETEPATAN PEMBERIAN OPINI AUDIT OLEH AUDITOR DI KANTOR AKUNTAN