commit to user

i

NERACA PERDAGANGAN TERHADAP NILAI TUKAR RUPIAH

(PERIODE 2000:I – 2011:II)

SKRIPSI

Diajukan untuk Melengkapi Tugas dan Memenuhi Syarat-Syarat untuk

Mencapai Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

MAS FARYANSYAH

NIM. F0108085

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv

Orang-orang yang terbaik adalah mereka yang selalu mencoba untuk terus

memperbaiki dirinya.

(Imam Ghozali)

There is no secret to success. It’s the result of preparation, hard work, and learning

from mistakes made along the way.

(Collin Powell)

“Apabila di dalam diri seseorang masih ada rasa malu dan takut untuk berbuat

suatu kebaikan, maka jaminan bagi orang tersebut adalah tidak akan bertemunya

ia dengan kemajuan selangkah pun”

(Bung Karno)

Semangat, Usaha, Berdoa dan Keyakinan yang Kuat akan Menghancurkan Segala

Halangan untuk Meraih Apa yang Kita Impikan.

commit to user

v

Alhamdulillah, dengan Penuh Perjuangan dan Penuh Rasa Syukur Akhirnya

Karya Kecil Ini Berhasil Penulis Selesaikan

Skripsi ini penulis persembahkan untuk :

Ibuk

Almarhum Bapak di Surga

Kakak - kakakku

Sahabat, teman and for U “My Spirit”

commit to user

vi

Assalamu’alaikkum Wr. Wb.

Segala puji bagi Allah SWT Tuhan semesta alam yang telah melimpahkan

rahmat, dan karunia-Nya, sehingga dengan kemampuan yang ada, akhirnya penulis

dapat menyelesaikan penyusunan skripsi dengan judul “PENGARUH SELISIH

INFLASI, SELISIH SUKU BUNGA, DAN NERACA PERDAGANGAN

TERHADAP NILAI TUKAR RUPIAH (PERIODE 2000:I – 2011:II)”.

Skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Ekonomi

Pembangunan Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa tanpa

bantuan, bimbingan serta kerjasama yang baik dari berbagai pihak tidak bisa

mewujudkan skripsi ini. Maka dalam kesempatan ini penulis ingin mengucapkan

terima kasih yang sebesar-besarnya kepada :

1. Dr. Siti Aisyah Tri Rahayu, M.Si, selaku pembimbing yang telah meminjamkan

jurnal dan buku, meluangkan waktu, tenaga, dan pikiran dalam membimbing dan

memberikan masukan yang berarti dalam penyusunan skripsi ini, semoga Allah

SWT membalasnya dan memberikan kemuliaan kepadanya.

2. Dr. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta yang secara langsung maupun tidak langsung telah banyak

membantu penulis selama menuntut ilmu di Fakultas Ekonomi UNS.

3. Drs. Supriyono, M.Si, selaku Ketua Jurusan Ekonomi Pembangunan dan Ibu Dra.

commit to user

vii

Dosen Fakultas Ekonomi yang tidak dapat penulis sebutkan satu persatu, terima

kasih atas ilmu, pengalaman dan bimbingan dan yang diberikan selama ini.

5. Bapak Djoko Raharto selaku Kepala Bidang Moneter Bank Indonesia

Yogyakarta. Terima kasih telah memberikan akses untuk memperoleh CD

International Financial Statistic IMF.

6. Ibuk yang telah melahirkan, mendidik dan membesarkanku dengan penuh

perjuangan serta selalu memanjatkan do’anya demi kesuksesan penulis.

7. Mbak Yuli, Mbak Dwi, Mas Chizam, Mas Widji serta ponakanku Della, Amel,

Iil, Aal, dan Uul yang senantiasa selalu mendoakan dan memberi dorongan

kepada penulis.

8. Rekan-rekan seperjuangan di HMJ EP periode 2009, 2010, dan 2011 yang telah

memberikan banyak pengalaman dan kenangan yang tak terlupakan selama

penulis berada di FE UNS.

9. Teman-teman EP angkatan 2008 dan semua sahabat-sahabatku, terima kasih atas

segala bantuan dan dukungannya.

10.Semua pihak yang tidak dapat disebutkan satu persatu.

Demikian skripsi ini penulis susun dan tentunya masih banyak kekurangan yang

perlu dibenahi. Semoga karya ini dapat bermafaat bagi seluruh pihak yang membaca

dan terkait dengan skripsi ini.

Surakarta, Agustus 2012

commit to user

viii

Halaman Judul ... i

Halaman Persetujuan Pembimbing ... ii

Halaman Pengesahan ... iii

B. Faktor-Faktor yang Mempengaruhi Nilai Tukar ... 25

1. Hubungan Inflasi dengan Nilai Tukar ... 25

2. Hubungan Tingkat Suku Bunga dengan Nilai Tukar ... 28

3. Hubungan Neraca Perdagangan dengan Nilai Tukar ... 30

C. Penelitian Sebelumnya ... 31

D. Kerangka Pemikiran ... 36

E. Hipotesis ... 37

commit to user

ix

C. Spesifikasi Model Penelitia... 38

D. Definisi Operasional Variabel ... 39

E. Metode Analisis ... 41

1. Uji Pemilihan Bentuk Fungsi Model... 41

2. Uji Stasioneritas ... 44

a. Uji Multikolinieritas………... 59

b. Uji Heteroskedastisitas………... 59

c. Uji Autokorelasi………... 60

BAB IVANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 62

B. Deskripsi Perkembangan Variabel ... 63

1. Perkembangan Nilai Tukar Rupiah ... 63

2. Perkembangan Selisih Laju Inflasi ... 66

3. Perkembangan Selisih Tingkat Suku Bunga ... 68

4. Perkembangan Neraca Perdagangan Indonesia ... 69

C. Hasil dan Analisis Data ... 71

1. Uji Pemilihan Bentuk Fungsi Model... 71

2. Uji Stasioneritas ... 72

3. Uji Kointegrasi ... 76

4. Error Correction Model (ECM) ... 77

commit to user

x

a. Uji t………... ... 80

b. Uji F……… ... 82

c. Koefisien Determinasi (R2)………... ... 83

7. Uji Asumsi Klasik………... ... 83

a. Uji Multikolinieritas………... 83

b. Uji Heteroskedastisitas……….... . 84

c. Uji Autokorelasi………... 85

8. Interpretasi Ekonomi………... 86

a. Pengaruh Selisih Laju Inflasi terhadap Nilai Tukar Rupiah…………... ... 86

b. Pengaruh Selisih Tingkat Suku Bunga terhadap Nilai Tukar Rupiah……… 87

c. Pengaruh Neraca Perdagangan Indonesia terhadap Nilai Tukar Rupiah……… 89

BAB V PENUTUP A. Kesimpulan ... 91

B. Saran ... 92

DAFTAR PUSTAKA ... 94

commit to user

xi

Tabel 4.1. Hasil Uji MWD Model Linier ... 71

Tabel 4.2. Hasil Uji MWD Model Log-Linier ... 72

Tabel 4.3. Hasil Uji Akar-Akar Unit pada Ordo 0 ... 73

Tabel 4.4. Hasil Uji Derajat Integrasi pada Ordo 1 ... 74

Tabel 4.5. Hasil ADF-Test Residual Kointegrasi ... 76

Tabel 4.6. Nilai Koefisien Jangka Panjang Model Nilai Tukar dengan Error Correction Model (ECM) ... 80

Tabel 4.7. Pengaruh Variabel Independen Jangka Pendek terhadap Variabel dependen ... 80

Tabel 4.8. Pengaruh Variabel Independen Jangka Panjang terhadap Variabel dependen ... 81

Tabel 4.9. Hasil Uji Klein ... 84

Tabel 4.10. Hasil Uji White ... 85

Tabel 4.11. Hasil Uji Lagrange Multiple Test ... 86

commit to user

xii

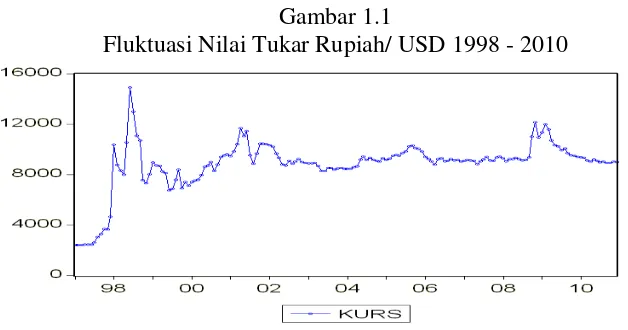

Gambar 1.1. Fluktuasi Nilai Tukar Rupiah/US$ 1998 - 2010... 3

Gambar 2.1. Kurva J : Perubahan Neraca Perdagangan Setelah Depresiasi Kurs ... 20

Gambar 2.2. Kurva J : Perubahan Neraca Perdagangan Setelah Apresiasi Kurs ... 20

Gambar 2.3. Pergerakan Nilai Tukar Akibat Perubahan Tingkat Suku Bunga ... 24

Gambar 2.4. Mekanisme Transmisi Nilai Tukar ke Inflasi ... 27

Gambar 2.5. Kerangka Pemikiran Penelitian ... 37

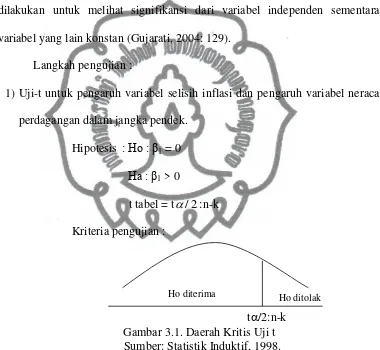

Gambar 3.1. Daerah Kritis Uji-t ... 62

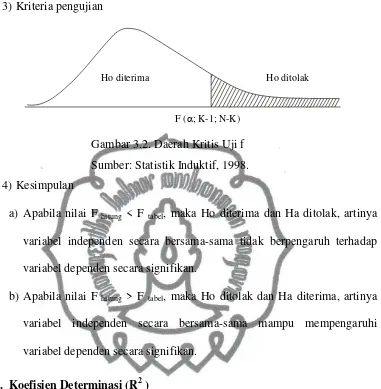

Gambar 3.2. Daerah Kritis Uji-F ... 58

Gambar 4.1. Grafik Perkembangan Nilai Tukar Tahun 2000:Q1-2011:Q2... 64

Gambar 4.2. Grafik Perkembangan Selisih Laju Inflasi Tahun 2000:Q1-2011:Q2... 66

Gambar 4.3. Grafik Perkembangan Selisih Tingkat Suku Bunga Tahun 2000:Q1-2011:Q2... 68

Gambar 4.4. Grafik Perkembangan Neraca Perdagangan Indonesia Tahun 2000:Q1-2011:Q2... 70

Gambar 4.5. Grafik Perbandingan Pola Data Tidak Stasioner dan Data Stasioner ... 75

commit to user

xiii

Lampiran 1. Data Penelitian ... 97

Lampiran 2. Uji Pemilihan Bentuk Fungsi Model (MWD Test) ... 99

Lampiran 3. Uji Stasioner dan Derajat Integrasi DF-Test (Level) ... 100

Lampiran 4. ADF-Test (Level) ... 101

Lampiran 5. DF-Test (Ordo 1)... 102

Lampiran 6. ADF-Test (Ordo 1) ... 103

Lampiran 7. Hasil Estimasi Regresi Kointegrasi ... 104

Lampiran 8. Hasil Estimasi Error Correction Model (ECM)... 105

Lampiran 9. Hasil Uji Heteroskedastisitas Error Correction Model (ECM) ... 106

Lampiran 10. Hasil Estimasi Error Correction Model (ECM) dengan Weigted Least Squares (WLS) ... 107

Lampiran 11. Hasil Uji Multikolinieritas ... 108

Lampiran 12. Hasil Uji Heteroskedastisitas (Uji White) Model Error Correction Model (ECM) dengan Weigted Least Squares (WLS) ... 114

commit to user

xiv

PENGARUH SELISIH INFLASI, SELISIH SUKU BUNGA DAN NERACA

PERDAGANGAN TERHADAP NILAI TUKAR RUPIAH

(PERIODE 2000:I – 2011:II)

MAS FARYANSYAH

NIM. F0108085

Nilai tukar adalah indikator penting dalam suatu perekonomian. Kestabilan

nilai tukar harus selalu dijaga. Nilai tukar yang fluktuatif dapat mengganggu kegiatan

perekonomian dan menimbulkan ketidakpastian karena dapat mempengaruhi struktur

biaya, investasi, aliran perdagangan internasional, inflasi dan selanjutnya akan

berpengaruh terhadapat output suatu negara.

Penelitian ini bertujuan untuk menganalisis pengaruh selisih laju inflasi

Indonesia dan Amerika Serikat, selisih tingkat suku bunga Indonesia dan Amerika

Serikat, dan neraca perdagangan Indonesia terhadap nilai tukar rupiah. Alat analisis

yang digunakan yaitu model ekonometrika dengan metode Error Correction Model

(ECM).

Hasil penelitian ini menemukan bahwa dalam jangka panjang, selisih tingkat

inflasi berpengaruh positif signifikan terhadap perubahan nilai tukar rupiah, selisih

tingkat suku bunga dan neraca perdagangan Indonesia berpengaruh negatif signifikan

terhadap perubahan nilai tukar rupiah. Dalam jangka pendek, hanya variabel selisih

tingkat suku bunga yang berpengaruh signifikan terhadap perubahan nilai tukar

rupiah.

Kata Kunci: Nilai Tukar Rupiah, Selisih Inflasi, Selisih Suku Bunga, Neraca

commit to user

commit to user ABSTRAK

PENGARUH SELISIH INFLASI, SELISIH SUKU BUNGA DAN NERACA PERDAGANGAN TERHADAP NILAI TUKAR RUPIAH

MAS FARYANSYAH NIM. F0108085

Nilai tukar merupakan salah satu indikator penting dalam suatu

perekonomian. Nilai tukar yang fluktuatif dapat mengganggu kegiatan

perekonomian dan menimbulkan ketidakpastian karena dapat mempengaruhi

struktur biaya, investasi, aliran perdagangan internasional, inflasi dan selanjutnya

akan berpengaruh terhadapat output suatu negara.

Penelitian ini bertujuan untuk menganalisis pengaruh selisih laju inflasi

Indonesia dan Amerika Serikat, selisih tingkat suku bunga Indonesia dan Amerika

Serikat, dan neraca perdagangan Indonesia terhadap nilai tukar rupiah. Alat

analisis yang digunakan yaitu model ekonometrika dengan metode Error

Correction Model (ECM).

Hasil penelitian ini menemukan bahwa dalam jangka panjang, selisih

tingkat inflasi berpengaruh positif signifikan terhadap perubahan nilai tukar

rupiah, selisih tingkat suku bunga dan dan neraca perdagangan Indonesia

berpengaruh negatif signifikan terhadap perubahan nilai tukar rupiah. Dalam

jangka pendek, hanya variable selisih tingkat suku bunga yang berpengaruh

signifikan terhadap perubahan nilai tukar rupiah.

Kata Kunci: Nilai Tukar Rupiah, Selisih Inflasi, Selisih Suku Bunga, Neraca

commit to user

1

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Nilai tukar adalah indikator penting dalam suatu perekonomian, oleh

karena itu kestabilan nilai tukar harus selalu dijaga. Nilai tukar yang fluktuatif

dapat mengganggu kegiatan perekonomian dan menimbulkan ketidakpastian.

Warjiyo (1998) menyatakan bahwa pergerakan nilai tukar akan sangat

berpengaruh terhadap perekonomian terbuka dengan sistem nilai tukar fleksibel.

Pergerakan nilai tukar dapat mengubah harga relatif, sehingga akan

mempengaruhi perkembangan ekspor dan impor. Pergerakan nilai tukar tersebut

selanjutnya akan mempengaruhi permintaan aggregat, laju pertumbuhan ekonomi

dan laju inflasi.

Penelitian tentang dampak pergerakan nilai tukar terhadap variabel makro

ekonomi di beberapa negara telah dilakukan oleh Esquivel dan Larraín (2002),

Engel dan West (2003), Lee dan Boon (2007), Ozturk dan Kalyoncu (2009).

Mereka menemukan bukti empiris bahwa fluktuasi nilai tukar berpengaruh pada

inflasi, suku bunga, aliran perdagangan, penanaman modal asing, penawaran

uang, serta meningkatkan probabilitas terjadinya krisis nilai tukar.

Suatu negara didefinisikan mengalami krisis mata uang apabila nilai

tukarnya mengalami perubahan yang besar dan pada umumnya ditandai dengan

adanya perubahan kebijakan sistim penetapan nilai tukar (Tjahjono,1998). Krisis

nilai tukar menimbulkan implikasi buruk terhadap perekonomian suatu negara

commit to user

tahun 1997. Krisis 1997 dan depresiasi nilai tukar rupiah terhadap dollar berawal

dari krisis mata uang bath Thailand. Berubahnya ekspektasi terhadap mata uang

bath mendorong beberapa mata uang didalam kawasan Asia mengalami

depresiasi. Keadaan tersebut menyebar dengan cepat ke hampir seluruh negara di

kawasan asia tenggara (IMF, Occasional Paper 1999 dalam Subekti, 2010: 6).

Krisis tersebut selanjutnya berdampak menjalar (contagion effect) terhadap

mata uang rupiah. Kondisi tersebut membuat pemerintah Indonesia merubah

sistim nilai tukar dari sistim nilai tukar mengambang terkendali menjadi sistim

nilai tukar mengambang bebas (free floating exchange rate) (LTBI 1997/1998:7).

Ritonga (2004) menyatakan bahwa terdapat beberapa faktor yang

menyebabkan meningkatnya permintaan dollar ketika krisis 1998 sehingga nilai

rupiah mengalami depresiasi, yaitu:

1. Kenaikan nilai dollar di beberapa negara menyebabkan para pengusaha

Indonesia yang dalam waktu dekat akan membayar utang luar negerinya

berusaha mendapatkan dollar dalam jumlah yang diperkirakan cukup besar.

2. Para spekulan berusaha mencari keuntungan dengan cara melepas rupiah dan

membeli dollar sehingga menyebabkan nilai rupiah jatuh.

3. Pemegang rupiah berusaha melindungi asset likuidnya dari penurunan nilai

dengan jalan membeli dollar.

Nilai tukar mata uang suatu negara (kurs) pada prinsipnya ditentukan oleh

besarnya permintaan dan penawaran mata uang tersebut (Levi, 2001:171).

Perubahan volume permintaan dan penawaran valuta asing akan menyebabkan

commit to user

(2004) menyatakan bahwa faktor-faktor yang mempengaruhi permintaan dan

penawaran akan valuta asing antara lain adalah pembayaran ekspor-impor, aliran

modal, kegiatan spekulasi, dan intervensi oleh bank sentral.

Gambar 1.1 menunjukkan grafik fluktuasi nilai tukar rupiah terhadap dolar

US. Nilai tukar rupiah mencapai nilai tertinggi pada bulan Juni 1998, yaitu

sebesar Rp 14.900/USD. Nilai tersebut meningkat drastis dibandingkan pada

bulan yang sama pada tahun 1997 sebelum terjadinya krisis, yaitu sebesar Rp

2.450/USD pada bulan Juni 1997.

Nilai tukar rupiah juga mengalami depresiasi mencapai Rp 12.151/USD

pada bulan November 2008 akibat dampak dari krisis global. Menurunnya

permintaan eksternal akibat perlambatan perekonomian global menyebabkan

cadangan devisa menurun dan mengakibatkan penawaran dolar menurun. Disisi

lain, permintaan dollar AS naik signifikan akibat kenaikan harga komoditi import

seperti harga minyak dunia dan adanya aliran modal keluar (capital outflow) yang

signifikan.

Gambar 1.1

Fluktuasi Nilai Tukar Rupiah/ USD 1998 - 2010

commit to user

Krisis nilai tukar tidak hanya mengakibatkan kenaikan tingkat harga, tetapi

juga mengakibatkan kontraksi perekonomian yang cukup dalam. Melemahnya

nilai tukar mengakibatkan harga barang impor seperti bahan baku, barang modal,

dan barang konsumsi menjadi lebih mahal. Kenaikan harga barang impor

selanjutnya akan mengakibatkan terjadinya kenaikan harga barang-barang di

dalam negeri (Simorangkir, 2004: 3).

Salah satu dampak krisis 1997 adalah naiknya laju inflasi dari 5,37% pada

bulan September 1997 menjadi 75,47% pada bulan yang sama tahun 1998.

Melemahnya nilai tukar menyebabkan kenaikan harga yang tinggi. Indonesia

sangat tergantung pada nilai tukar karena sektor industrinya banyak menggunakan

bahan baku impor. Depresiasi nilai tukar rupiah akan mengakibatkan naiknya

harga impor bahan baku dan modal sehingga menyebabkan naiknya biaya

produksi. Kenaikan biaya produksi tersebut akan menaikkan harga barang dan

selanjutnya akan memicu naiknya laju inflasi. Rahardjo (2009:176) menyatakan

bahwa tingginya laju inflasi suatu negara dibandingkan dengan negara lainnya

akan menyebabkan harga barang ekspor menjadi lebih mahal dan selanjutnya

akan dapat menurunkan ekspor. Kondisi tersebut pada akhirnya akan menurunkan

nilai tukar.

Peningkatan biaya produksi menyebabkan sektor industri mengurangi

kapasitas produksinya. Kondisi tersebut tercermin dari menurunnya volume impor

dari 42,704 Miliar USD pada tahun 1997, menjadi sebesar 30,707 Miliar USD

pada akhir tahun 1998. Penurunan kapasitas produksi mengakibatkan perusahaan

commit to user

volume ekspor dari 56,162 Miliar USD tahun 1997, menjadi sebesar 48,354

Miliar USD pada tahun 1998. Penurunan volume ekspor ini disebabkan oleh

kenaikan harga barang-barang ekspor akibat menurunnya kapasitas produksi.

Peningkatan harga komoditas pangan dan minyak dunia menyebabkan

pemerintah menaikkan harga BBM bersubsidi ketika krisis 2008. Depresiasi nilai

tukar rupiah menyebabkan beban yang ditanggung pemerintah dalam APBN

untuk mensubsidi BBM meningkat. Kenaikan harga BBM bersubsidi tersebut

telah memicu terjadinya cost-push inflation karena berdampak pada kenaikan

biaya produksi dan biaya transportasi sehingga harga jual barang juga ikut naik.

Kenaikan harga barang tersebut selanjutnya memicu kenaikan laju inflasi. Laju

inflasi pada bulan Agustus 2008 mencapai 11,85% dan naik menjadi 12,14% pada

bulan September 2008 (Bank Indonesia, 2008).

Penurunan daya beli masyarakat akibat krisis global di Amerika dan Eropa

mengakibatkan neraca perdagangan Indonesia juga mengalami penurunan,

sehingga volume permintaan barang produksi Indonesia menurun. Kinerja ekspor

Indonesia tahun 2008/2009 menurun sebesar 19,960 Miliar USD. Dari sisi impor,

volume impor menurun sebesar 27,975 Miliar USD akibat depresiasi rupiah.

Fluktuasi nilai tukar dapat mempengaruhi ataupun dipengaruhi oleh laju

inflasi dan kinerja perdagangan internasional atau ekspor dan impor. Neraca

perdagangan adalah salah satu gambaran dari penawaran dan permintaan terhadap

mata uang asing untuk membiayai ekspor dan impor barang. Kenaikan penawaran

valuta asing terjadi apabila volume ekspor barang meningkat. Jika volume ekspor

commit to user

akan terapresiasi. Begitu juga sebaliknya, jika terdapat kenaikan volume impor

melebihi volume ekspor, maka nilai tukar akan terdepresiasi.

Ozturk and Kalyoncu (2009) telah melakukan penelitian pada Polandia,

Korea Selatan, Pakistan, Hunggaria, Turki dan Afrika Selatan. Mereka

menemukan bukti empiris bahwa volatilitas nilai tukar menurunkan eksport riil

dalam jangka pendek maupun dalam jangka panjang. Selain itu, Esquivel dan

Larrain (2002) juga telah melakukan penelitian tentang dampak volatilitas nilai

tukar US dollar, yen Jepang dan mark Jerman pada negara berkembang. Mereka

menemukan bukti empiris bahwa satu persen kenaikan volatilitas nilai tukar

negara G-3 akan menurunkan eksport riil negara berkembang sebesar rata-rata dua

persen.

Volume penawaran dan permintaan valuta asing dipengaruhi juga oleh

aliran modal. Aliran modal masuk (capital inflow) dan aliran modal keluar

(capital outflow) sangat dipengaruhi oleh perbedaan suku bunga dalam dan luar

negeri (interest rate differential). Sebagai contoh, jika suku bunga Amerika

Serikat mengalami peningkatan melebihi suku bunga Indonesia, maka imbal hasil

yang ditawarkan Indonesia menjadi kurang kompetitif. Kondisi tersebut dapat

menimbulkan pelarian modal asing (capital outflow). Apabila kenaikan

permintaan terhadap US dollar akibat capital outflow tidak disertai dengan

penawaran yang memadai, maka nilai tukar rupiah akan terdepresiasi.

Peningkatan suku bunga dalam negeri diperlukan agar dapat menarik

minat investor asing untuk menanamkan modalnya di Indonesia karena imbal

commit to user

inflow) akan dapat meningkatkan volume permintaan terhadap mata uang rupiah

dan selanjutnya nilai tukar rupiah akan terapresiasi. Kebijakan menaikkan suku

bunga dapat menjaga kestabilan nilai tukar, namun disisi lain juga dapat

menurunkan investasi akibat biaya kredit yang meningkat dan selanjutnya dapat

mengganggu kinerja sektor riil.

Gali dan Gertler (1998) melakukan studi tentang hubungan pergerakan

nilai tukar dan suku bunga. Mereka menemukan bukti empiris bahwa terdapat

hubungan antara pergerakan nilai tukar dan suku bunga, yaitu satu persen

depresiasi Mark Jerman terhadap US Dollar, membuat Bundesbank meningkatkan

suku bunga sebesar 5 bps. Di lain pihak, Bank of Japan meningkatkan suku bunga

sebesar 6 bps sebagai respon depresiasi yen terhadap US dollar.

Berdasarkan latar belakang masalah diatas, dapat disimpulkan bahwa

kestabilan nilai tukar dalam suatu perekonomian sangatlah penting. Oleh sebab

itu, maka peneliti tertarik melakukan penelitian untuk mengetahui seberapa besar

pengaruh variabel-variabel ekonomi yang menentukan permintaan dan penawaran

valuta asing US dollar terhadap pergerakan nilai tukar rupiah. Penelitian ini

mengambil judul Pengaruh Selisih Inflasi, Selisih Suku Bunga dan Neraca

Perdagangan Terhadap Nilai Tukar Rupiah (Periode 2000:I – 2011:II). Variabel yang digunakan dalam penelitian ini antara lain adalah; nilai tukar Rp/USD,

inflasi Indonesia, inflasi Amerika Serikat, suku bunga Indonesia, suku bunga

commit to user B.Perumusan Masalah

1. Bagaimana pengaruh selisih laju inflasi Indonesia dan Amerika Serikat

terhadap nilai tukar rupiah?

2. Bagaimana pengaruh selisih tingkat suku bunga Indonesia dan suku bunga

Amerika Serikat terhadap nilai tukar rupiah?

3. Bagaimana pengaruh neraca perdagangan Indonesia terhadap nilai tukar

rupiah?

C.Tujuan Penelitian

1. Untuk menganalisis pengaruh selisih laju inflasi Indonesia dan Amerika

Serikat terhadap nilai tukar rupiah.

2. Untuk menganalisis pengaruh selisih tingkat suku bunga Indonesia dan suku

bunga Amerika Serikat terhadap nilai tukar rupiah.

3. Untuk menganalisis pengaruh neraca perdagangan Indonesia terhadap nilai

tukar rupiah.

D.Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Hasil dari penelitian ini diharapkan dapat memberikan masukan dan

informasi kepada pihak pengambil kebijakan sebagai acuan untuk

menentukan kebijakan yang tepat dalam hal kestabilan nilai tukar rupiah,

guna kepentingan bangsa dan negara.

2. Bagi peneliti sendiri, penelitian ini digunakan sebagai salah satu sarana untuk

menerapkan teori yang diperoleh dari berbagai literatur selama mengikuti

commit to user

3. Sebagai bahan masukan dan sarana pembanding bagi penelitian-penelitian

selanjutnya yang sejenis.

4. Sebagai bahan yang mampu memperkaya kepustakaan penelitian yang telah

commit to user BAB II

TINJAUAN PUSTAKA

A.Nilai Tukar

1. Pengertian Nilai Tukar (Exchange Rate)

Nilai tukar adalah jumlah harga satu unit mata uang asing yang di

representasikan dalam mata uang domestik. Sebagai contoh, kurs rupiah

terhadap US Dollar (Rp/US$), yaitu jumlah rupiah yang diperlukan untuk

memperoleh atau membeli satu US$.

Krugman (2009: 316) mendefinisikan nilai tukar (exchange rate)sebagai:

“The price of one currency in terms of another”.

Levi (2001: 170) mendefinisikan nilai tukar mata uang (exchange rate) suatu

negara sebagai:

“Jumlah satuan mata uang domestik yang dapat dipertukarkan dengan satu unit mata uang negara lain”.

Simorangkir (2004: 4) mendefinisikan nilai tukar mata uang atau kurs sebagai:

“Harga satu unit mata uang asing dalam mata uang domestik atau dapat juga dikatakan harga mata uang domestik terhadap mata uang asing”.

Para ekonom membedakan nilai tukar menjadi dua, yaitu nilai tukar

nominal dan nilai tukar riil. Nilai tukar nominal adalah harga relatif dari mata

uang dua negara. Nilai tukar riil adalah nilai tukar nominal yang sudah dikoreksi

harga-commit to user

harga di luar negeri. Nilai tukar riil tersebut dapat dihitung dengan menggunakan

rumus sederhana sebagai berikut (Simorangkir, 2004: 5):

Q = S P/P*

di mana Q adalah nilai tukar riil, S adalah nilai tukar nominal, P adalah tingkat

harga di dalam negeri dan P* adalah tingkat harga di luar negeri.

Beberapa istilah yang sering digunakan berkaitan dengan kurs valuta

asing adalah sebagai berikut:

a. Kurs beli, yaitu menunjukkan harga beli valuta asing pada saat bank/money

changer membeli valas (valuta asing) atau pada saat seseorang menukarkan

valas dengan rupiah.

b. Kurs jual, yaitu menunjukkan harga jual valuta asing pada saat bank/money

changer menjual valas atau pada saat seseorang menukarkan rupiah dengan

valas.

c. Kurs tengah, yaitu merupakan kurs antara kurs jual dan kurs beli (hasil bagi

dua dari penjumlahan kurs beli dan kurs jual).

Peningkatan nilai tukar mata uang domestik terhadap mata uang asing

disebut dengan apresiasi/ revaluasi, sedangkan turunnya nilai tukar mata uang

domestik terhadap mata uang asing disebut depresiasi/ devaluasi. Sebagai

contoh, jika semula kurs US$1=Rp8.500 kemudian menjadi US$1=Rp9.000,

kondisi tersebut berarti rupiah mengalami depresiasi terhadap US dollar,

sedangkan US dollar mengalami apresiasi terhadap rupiah. Istilah

commit to user

tukar mengambang, sedangkan istilah revaluasi atau devaluasi umumnya

digunakan untuk negara dengan sistem nilai tukar tetap.

Revaluasi atau devaluasi merupakan kebijakan pemerintah yang

diumumkan kepada publik untuk menaikkan atau menurunkan nilai tukar

terhadap mata uang asing. Kebijakan revaluasi atau devaluasi biasanya

dilakukan dalam rangka mempertahankan kinerja perdagangan luar negeri suatu

negara (Rahardjo, 2009:110). Devaluasi biasanya dilakukan untuk mendorong

peningkatan daya saing dan kinerja ekspor. Penurunan nilai tukar menyebabkan

harga barang ekspor relatif lebih murah di luar negeri, sehingga akan

meningkatkan permintaan barang ekspor. Peningkatan volume permintaan

barang ekspor dapat meningkatkan volume ekspor suatu negara dengan asumsi

negara lain tidak melakukan tindakan devaluasi terhadap mata uangnya dan

eksportir dapat memenuhi permintaan ekspornya.

2. Sejarah Sistem Moneter Internasional

Sejarah sistem moneter internasional dikelompokkan dalam empat

periode (Simorangkir, 2004: 8), yaitu:

a. Periode Standar Emas (Gold Standart): 1880-1914

Pada sistem ini, nilai tukar uang domestik terhadap emas ditetapkan

berdasarkan harga resmi yang tetap. Terdapat dua karakteristik utama standar

emas yang ditetapkan oleh negara-negara yang menggunakannya, yaitu: 1)

perorangan dapat dengan bebas mengimpor dan mengekspor emas dan 2)

commit to user

Jumlah uang beredar yang harus dijamin oleh cadangan emas dalam

sistem ini, mendorong terjadinya stabilitas nilai tukar dan harga. Keberhasilan

standar emas disebabkan oleh ketenangan zaman sebelum perang,

perekonomian benar-benar tenang dan jauh dari pergolakan seperti perang

dunia, depresi besar tahun 1930-an, dan gejolak harga minyak OPEC tahun

1973-1974 (Lindert, 1993:422). Kelemahan sistem ini adalah ketika jumlah

cadangan emas tidak mencukupi atau terlalu besar. Jumlah cadangan emas

yang terlalu sedikit dapat mendorong terjadinya deflasi dan melemahnya

kegiatan ekonomi suatu negara. Sebaliknya, jumlah cadangan emas yang

terlalu besar dibandingkan uang beredar, mendorong terjadinya inflasi.

Periode ini berakhir pada perang dunia pertama. Perang telah merusak

arus perdagangan dan mobilitas emas antar negara sehingga standar ini tidak

dapat dipertahankan. Selain itu, untuk memenuhi kebutuhan pembiayaan

perang, negara-negara yang terlibat didalamnya mencetak uang lebih banyak

sehingga tidak sepenuhnya lagi dapat dijamin dengan cadangan emas nasional.

b.Periode Perang Dunia Pertama (PD I) dan Kedua (PD II)

Pada periode perang ini, sistem nilai tukar yang digunakan banyak

mengalami peralihan akibat dari instabilitas keamanan yang berimbas pada

instabilitas ekonomi. Pada periode PD I hingga tahun 1925, banyak negara

menggunakan sistem nilai tukar mengambang bebas. Sementara itu, dari tahun

1925 hingga tahun1931, banyak negara menggunakan sistem nilai tukar tetap

dengan mengaitkan cadangan emas dan valuta asing yang dimiliki atau sering

commit to user

beralih menggunakan sistem nilai tukar mengambang bebas atau mengambang

terkendali.

c. Sistem Bretton Woods

Pada bulan Juli 1944 di Bretton Woods, New Hamshire, Amerika

Serikat, telah diselenggarakan konferensi yang diikuti 44 negara untuk

membahas tentang suatu tatanan moneter internasional yang baru. Hasilnya

adalah suatu keputusan penting yang berupa penerapan sistem nilai tukar tetap

yang secara resmi diikuti oleh 32 negara, serta pendirian dua lembaga

keuangan internasional, yaitu International Monetary Fund (IMF) dan

International Bank for Reconstruction and Development (IBRD) atau sekarang

dikenal dengan World Bank. IMF didirikan dengan tujuan untuk mendorong

kerja sama moneter antar negara, sistem nilai tukar yang lebih baik, dan untuk

memberikan bantuan keuangan jangka pendek apabila ada negara yang

mengalami kesulitan neraca pembayaran. Sedangkan bank dunia didirikan

dengan maksud untuk membiayai rekonstruksi dan pembangunan jangka

panjang.

Negara yang menjadi acuan atau jangkar penentuan nilai tukar dalam

sistem ini adalah Amerika Serikat, karena menjadi satu-satunya negara yang

mengaitkan mata uangnya secara tetap dengan emas. Pada saat itu US$35

ditetapkan nilainya sama dengan satu ounce emas.

d.Pasca Sistem Bretton Woods

Sistem Bretton Woods berakhir pada tahun 1960-1970-an dimana

commit to user

sehingga harus mendevaluasi mata uangnya dari US$35 per ounce emas

menjadi US$38 per ounce emas, dan pada akhirnya melepaskan keterkaitan

mata uang US$ dengan emas. Hal tersebut membuat kepercayaan

negara-negara lain menurun dan menendorong negara-negara-negara-negara lain untuk melepaskan

keterkaitan mata uangnya dengan US$.

Peurunan kepercayaan masyarakat terhadap sistem Bretton Woods pada

awal tahun 1970-an membuat negara-negara anggota IMF dibebaskan untuk

mengembangkan sistem nilai tukar mata uangnya pada tahun 1973. Banyak

negara menggunakan sistem nilai tukar yang berbeda-beda.

Beberapa negara Eropa mendirikan mekanisme nilai tukar European

Monetary System (EMS) pada tahun 1979 untuk menciptakan mekanisme nilai

tukar yang stabil diantara anggota EMS. Setelah itu, sistem ini tergantikan oleh

terbentuknya Masyarakat Ekonomi Eropa (European Monetary Union/EMU)

pada tanggal 1 Januari 1999. Dengan terbentuknya EMU, sebelas negara Eropa

menetapkan nilai tukar Euro sebagai mata uang bersama dan berlaku secara

penuh pada Januari 2002. Bank Sentral Eropa (ECB) juga dibentuk dan

bertugas untuk mempertahankan nilai tukar Euro. Diluar Eropa dan Amerika

Serikat, banyak negara-negara di Amerika Latin dan Asia mengalami krisis

nilai tukar pada tahun 1997/1998, oleh sebab itu banyak negara melepaskan

commit to user 3. Kebijakan dan Sistem Nilai Tukar

Sistem nilai tukar diklarifikasikan dalam tiga kelompok (Simorangkir, 2004: 15),

yaitu:

a. Sistem nilai tukar tetap murni (Absolutely fixed exchange rate regime)

Pada sistem nilai tukar tetap, kurs mata uang ditetapkan secara tetap

pada nilai tertentu dengan mata uang asing tertentu. Misalnya, rupiah terhadap

dolar Amerika Serikat (US$) ditetapkan sebesar Rp 8.500 per US$. Menurut

Rahardjo (2009), Sistem ini mempunyai kelebihan yaitu adanya kepastian nilai

tukar bagi pasar.

Banyak negara meninggalkan sistem ini setelah era Bretton Woods,

tetapi masih ada sebagian kecil negara yang menggunakan sistem nilai tukar

tetap ini. Ada dua penyebab utama suatu negara meninggalkan sistem nilai

tukar tetap. Pertama, dapat mengganggu neraca perdagangan jika penetapan

nilai tukar mata uang domestik lebih mahal dibandingkan dengan nilai

sebenarnya. Kondisi ini dapat mengakibatkan harga barang ekspor suatu negara

lebih mahal di luar negeri dan akan mengurangi daya saing yang pada akhirnya

akan menurunkan volume ekspor. Di sisi impor, penetapan nilai tukar yang

terlalu tinggi (over-valued) akan menyebabkan harga barang impor menjadi

lebih murah dan selanjutnya meningkatkan volume impor. Kondisi

menurunnya volume ekspor dan meningkatnya volume impor akan

memperburuk neraca perdagangan suatu negara. Kedua,cadangan devisa yang

tidak mencukupi untuk mempertahankan nilai tukar karena harus melakukan

commit to user

menggunakan sistem devisa terkontrol agar ruang gerak pelaku pasar untuk

menyerang nilai tukar dapat dibatasi.

b.Sistem nilai tukar mengambang murni (Pure floating exchange rate

regime)

Dalam sistem nilai tukar mengambang penuh, mekanisme penetapan

nilai tukar mata uang domestik terhadap mata uang asing ditentukan oleh

mekanisme pasar. Nilai mata uang dapat berubah setiap saat tergantung

penawaran dan permintaannya relatif terhadap mata uang asing di pasar. Dalam

sistem nilai tukar mengambang murni, bank sentral tidak menargetkan besaran

nilai tukar dan tidak juga melakukan intervensi langsung di pasar valas. Sistem

ini sangat rentan oleh serangan para spekulan.

Banyak negara di dunia menggunakan sistem ini karena: pertama,

sistem ini memungkinkan suatu negara mengisolasi kebijakan ekonomi

makronya dari dampak kebijakan dari luar sehingga mempunyai kebebasan

untuk mengeluarkan kebijakan yang independen. Kedua, sistem ini tidak

memerlukan cadangan devisa yang besar karena tidak ada kewajiban untuk

intervensi di pasar valas guna mempertahankan nilai tukar.

Kelemahan sistem ini adalah nilai tukar sangat mudah berfluktuasi

commit to user

c. Sistem nilai tukar tetap tetapi dapat disesuaikan (Fixed But Adjustable

Rate/FBAR)

Sistem ini merupakan kombinasi sistem nilai tukar tetap dengan sistem

nilai tukar mengambang. Dalam sistem nilai tukar FBAR, besarnya nilai tukar

ditetapkan oleh pembuat kebijakan dan dipertahankan melalui intervensi

langsung di pasar valas. Sistem ini mempunyai ciri adanya komitmen dari bank

sentral/pemerintah untuk mempertahankan nilai tukar dalam besaran tertentu.

Nilai tukar dapat berubah namun penyesuaiannya jarang dilakukan untuk

menjaga kredibilitas. Perubahan nilai tukar mencerminkan persepsi resmi dari

pemerintah mengenai perubahan fundamental ekonomi yang memerlukan

penyesuaian nilai tukar atau terdapatnya tekanan pasar yang kuat yang

mempengaruhi cadangan devisa sehingga memaksa perlu penyesuaian nilai

tukar.

4. Teori Nilai Tukar

a. Pendekatan Perdagangan atau Pendekatan Elastisitas

Pendekatan ini mengkaji bahwa besar kecilnya kurs tergantung pada

besar kecilnya transaksi perdagangan barang dan jasa yang dilakukan oleh

suatu negara dengan negara mitra dagangnya (Yuliadi, 2008: 61).

Dalam pendekatan ini, jika nilai impor suatu negara lebih besar

daripada nilai ekspornya, ceteris paribus, berarti negara tersebut mengalami

defisit neraca perdagangan, sehingga nilai tukar mata uangnya mengalami

depresiasi terhadap mata uang mitra dagangnya. Begitu juga sebaliknya, jika

commit to user

berarti negara tersebut mengalami surplus neraca perdagangan, sehingga nilai

tukar mata uangnya mengalami apresiasi terhadap mata uang mitra dagangnya.

Dalam sistim nilai tukar fleksibel, depresiasi atau apresiasi nilai tukar

akan mendorong perubahan arus perdagangan internasional atau ekspor dan

impor dari satu negara ke negara lainnya sehingga akan tercapai keseimbangan

kurs di mana nilai ekspor sama dengan nilai impor. Proses penyesuaian dalam

mencapai keseimbangan kurs tersebut ditentukan oleh sejauh mana elastisitas

impor dan ekspor barang dan jasa terhadap perubahan nilai tukar. Kondisi ini

disebut Marshall-Lerner condition, yaitu kondisi yang menyatakan bahwa

depresiasi akan mengakibatkan surplus transaksi berjalan jika jumlah elastisitas

ekspor dan impor lebih dari satu, dengan asumsi selama terjadi perubahan kurs,

tingkat pendapatan bersih tetap konstan (Krugman, 1994: 224).

Namun, banyak pandangan yang meragukan terpenuhinya kondisi

Marshall-Lerner dalam jangka pendek. Levi (2001: 145) menyatakan bahwa

dalam jangka pendek permintaan barang tidak elastis karena masyarakat

memerlukan waktu untuk menyesuaikan preferensi mereka terhadap barang

substitusi yang dihasilkan di dalam negeri. Setelah konsumen telah beralih ke

barang substitusi impor yang dihasilkan di dalam negeri, maka permintaan

impor dapat diturunkan. Peningkatan volume ekspor juga akan terjadi setelah

konsumen asing bersedia beralih ke produk yang dihasilkan oleh negara kita

dan produsen memiliki kemampuan untuk memproduksi lebih banyak barang

commit to user

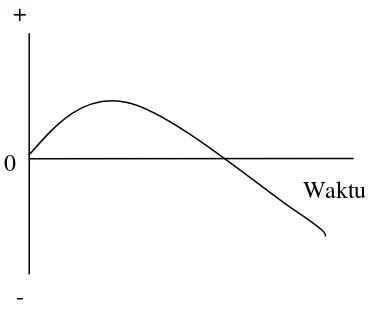

Gambar 2.2. Kurva J: Perubahan neraca perdagangan setelah apresiasi kurs Sumber: Levi (2001: 146)

Perubahan Neraca perdagangan

0

-

Waktu +

Oleh karena itu, depresiasi akan memperburuk neraca perdagangan

dalam jangka pendek dan akan membaik dalam jangka panjang setelah terjadi

kenaikan elastisitas antara barang ekspor dan impor. Begitu juga sebaliknya,

apresiasi akan memperbaiki neraca perdagangan dalam jangka pendek dan

selanjutnya akan memperburuk neraca perdagangan dalam jangka panjang.

Kondisi tersebut digambarkan dalam gambar (2.1) kurva J (J-Curve).

Gambar 2.1. Kurva J: Perubahan neraca perdagangan setelah depresiasi kurs Sumber: Levi (2001: 146)

Perubahan Neraca perdagangan

0

-

commit to user b.Paritas Daya Beli (Purchasing Power Parity)

Teori paritas daya beli (Purchasing Power Parity) merumuskan bahwa

kurs antara kedua mata uang adalah rasio tingkat harga umum dari dua negara

yang bersangkutan. Mark (2000:81) menyatakan bahwa:

“International macroeconomists view Casselian PPP as a theory of the

long-run determination of the exchange rate in which the PPP (P-P*)

is a long-run attractor for the nominal exchange rate”.

Mark (2000) menyarankan untuk menggunakan CPI (Consumer Price Indexs)

dalam teori ini karena PPP mengarah pada nilai internal dari mata uang terkait

dan variasi nilai dapat diukur hanya dengan indeks umum.

Terdapat dua bentuk persamaan dalam teori paritas daya beli, yaitu

(Yuliadi, 2008: 64):

1) Paritas Daya Beli Absolut

Teori ini menyatakan bahwa keseimbangan kurs merupakan

perbandingan harga absolute dalam negeri dan luar negeri. Bentuk

persamaannya adalah:

………(2.1)

dimana Rab adalah kurs mata uang negara a terhadap mata uang negara b, dan

P adalah tingkat harga di negara a dan negara b.

Teori ini mengasumsikan bahwa tidak terdapat pajak, biaya transport

atau hambatan lainnya dalam perdagangan internasional, serta semua jenis

commit to user

2) Paritas Daya Beli Relatif

Paritas daya beli relatif dipandang lebih realistis dan potensial untuk

menjelaskan proses terjadinya kurs. Teori ini menyatakan bahwa fluktuasi

kurs valas merupakan prosentase perubahan tingkat harga di kedua negara

dalam periode yang sama. Bentuk persamaannya adalah:

……(2.2)

dimana R adalah kurs, P adalah tingkat harga, 1 adalah periode 1, dan 0

adalah periode dasar.

Misalkan tingkat harga umum di negara B tidak mengalami perubahan

dari periode dasar ke periode 1 (Pb1/Pb0 = 1), sementara pada periode yang

sama, tingkat harga di negara A mengalami kenaikan sebesar 70%, maka

menurut teori PPP relatif, kurs mata uang negara A terhadap mata uang

negara B naik sebesar 70% atau mata uang negara A terhadap mata uang

negara B mengalami depresiasi sebesar 70%.

Untuk mengetahui hubungan tingkat harga dengan nilai tukar dapat

dilihat melalui persamaan di bawah ini (Wibowo dan Amir, 2005):

PInd = PUSA x Rp/US$ ... (2.3)

Jika diketahui bahwa;

PPP = PInd / PUSA atau PPP = CPIInd / CPIUSA ... (2.4)

Maka persamaan (2.3) dapat ditulis menjadi:

Rp/US$ = b (CPIInd / CPIUSA) ... (2.5)

commit to user

Log Rp/US$ = (Log CPIInd– Log CPIUSA) ... (2.6) atau

Log Rp/US$ = (INFInd– INFUSA) ... (2.7)

Model diatas merupakan penurunan dari model paritas daya beli

relatif. Apabila laju inflasi Indonesia lebih tinggi dari Amerika Serikat dan

nilai tukarnya tidak berubah. Keadaan itu menyebabkan harga ekspor barang

Indonesia menjadi relatif lebih mahal. Peningkatan harga akan menurunkan

volume ekspor Indonesia dan meningkatkan volume impor. Kondisi itu

berdampak pada nilai tukar rupiah yang mengalami depresiasi.

c. Paritas Suku Bunga Tidak Tertutup (Uncovered Interest Rate Parity)

Kondisi paritas suku bunga tidak tertutup (uncovered interest parity)

menegaskan hubungan antara tingkat suku bunga dan nilai tukar untuk dua

negara dalam keadaan keseimbangan. Krugman (2009: 336) menyatakan

bahwa,

“The foreign exchange market is in equilibrium when deposits of all

currencies offer the same expected rate of return”.

Miskhin (2008: 218) menyatakan bahwa teori uncovered interest parity

mengasumsikan bahwa dalam perekonomian terbuka dimana modal dapat

mengalir dengan sempurna, masyarakat luar negeri dapat membeli asset

domestik, dan sebaliknya masyarakat domestik dapat membeli asset luar

negeri. Hipotesisnya bahwa investor akan membuat keputusan investasinya

dari perbandingan rate of return to assets, berdasarkan ekspektasi tingkat

commit to user

semua negara, atau semua investasi akan mengalir ke negara dengan expected

return yang lebih tinggi (Illes, 2009). Persamaan UIRP dapat ditulis:

i

$= i

Rp–

………(2.8)Persamaan (2.8) menyatakan bahwa suku bunga domestik sama dengan suku

bunga luar negeri dikurangi ekspektasi apresiasi nilai mata uang domestik dan

mengasumsikan E [et+1] = et+1, maka dapat ditulis kembali:

i

Rp= i

$+

atau sama dengane

t= i

Rp–

i

$Teori ini disebut “uncovered” karena investor tidak terlindungi resiko

terkait dengan ketidakpastian nilai tukar dimasa yang akan datang

e

t+1(Dornbusch, 1998: 400)

Gambar (2.3) menunjukkan pergerakan nilai tukar ketika terjadi

perubahan tingkat suku bunga.

Suku bunga/ Imbalan (dalam rupiah)

Gambar 2.3. Pergerakan nilai tukar akibat perubahan tingkat suku bunga Sumber: Krugman dan Obstfeld (1994: 71)

commit to user

Gambar diatas menunjukkan kondisi dimana terjadi kenaikan tingkat

suku bunga. Sumbu tingkat suku bunga rupiah terlihat bergeser ke kanan ketika

terjadi peningkatan dari R1IND ke R2IND. Kurs semula, yaitu E1RP/US$, perkiraan

simpanan rupiah lebih tinggi daripada simpanan dollar yang jumlahnya sama

dengan jarak antara titik 1 dengan titik 1’. Peningkatan tingkat suku bunga

tersebut menyebabkan rupiah mengalami apresiasi ke titik E2RP/US$.

B.Faktor-Faktor yang Mempengaruhi Nilai Tukar

1. Hubungan Inflasi dengan Nilai Tukar

Boediono (1994: 161) menyatakan bahwa inflasi sebagai kecenderungan

dari harga-harga untuk menaik secara umum dan terus menerus. Kenaikan harga

dari satu atau dua barang saja tidak dapat disebut inflasi, kecuali jika kenaikan

tersebut mengakibatkan kenaikan sebagian besar dari harga barang-barang lain.

Kenaikan harga-harga musiman, seperti menjelang hari raya, atau yang terjadi

sekali saja dan tidak berdampak terhadap kenaikan sebagian besar harga

barang-barang lain juga tidak disebut inflasi. Inflasi di suatu negara dapat menurunkan

daya beli masyarakat dan meningkatkan biaya produksi perusahaan.

Ada beberapa kategori inflasi sebagaimana dikemukakan oleh Nopirin

(2000:27),yaitu :

a. Inflasi berdasarkan laju inflasi

1) Inflasi merayap (creeping inflation), yaitu inflasi yang ditandai dengan

adanya laju inflasi yang sangat rendah yaitu kurang dari 10% per tahun dan

kenaikan harga berjalan sangat lamban dengan persentase kenaikan yang

commit to user

2) Inflasi Menengah (galloping inflation), yaitu ditandai dengan adanya laju

inflasi yang cukup tinggi yaitu diatas 10% sampai dengan 20% per tahun

dan kenaikan harga berlangsung cepat dalam waktu relative singkat.

3) Inflasi tinggi (hyper inflation), yaitu ditandai dengan adanya kenaikan harga

secara umum sampai lima atau enam kali lipat dari semula atau diatas 40%.

Masyarakat tidak lagi mempunyai keinginan untuk menyimpan uang. Nilai

uang merosot dengan tajam sehingga ingin ditukarkan dengan barang.

b. Inflasi berdasarkan faktor penyebabnya

1) Demand pull inflation, adalah inflasi yang terjadi karena bermula dari

adanya kenaikan permintaan total (aggregate demand), sedangkan produksi

telah berada pada keadaan kesempatan kerja penuh atau hampir mendekati

keadaan kesempatan kerja penuh. Dalam keadaan hampir penuh, kenaikan

permintaan total disamping menaikan harga tetapi juga menaikan hasil

produksi (output). Namun apabila keadaan kesempatan kerja penuh (full

employment) telah tercapai, maka kenaikan permintaan total hanya akan

menaikan harga saja. Kondisi ini kemudian disebut inflasi murni.

2) Cost-push inflation, adalah inflasi yang ditandai dengan turunya produksi.

Keadaan ini timbul karena penurunan dalam penawaran total (aggregate

supply) sebagai akibat kenaikan harga biaya produksi. Kenaikan biaya

produksi pada gilirannya akan menaikan harga dan turunnya produksi.

Laju pertumbuhan inflasi dapat dihitung dari perubahan Indeks Harga

commit to user

temasuk di Indonesia yang dilakukan oleh Badan Pusat Statistik (BPS).

Besarnya inflasi pada bulan tertentu dapat dihitung dengan cara sebagai berikut:

%

IHK = Indeks harga konsumen pada periode t

1 -t

IHK = Indeks harga konsumen pada periode sebelumnya

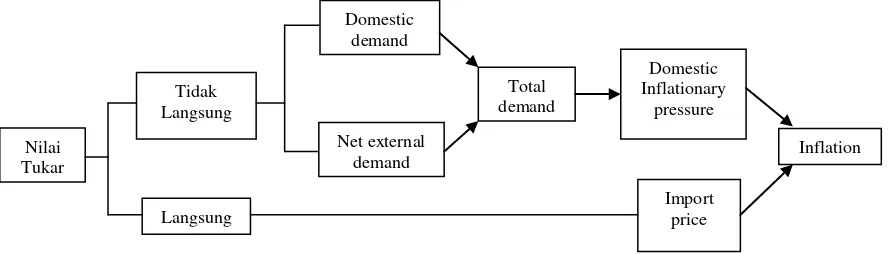

Hubungan nilai tukar dengan inflasi dapat dijelaskan dengan The Law of

One Price atau hukum satu harga dan Purchasing Power Parity atau paritas

daya beli, seperti dalam persamaan (2.3). Dengan mengacu konsep PPP di atas

dapat dijelaskan hubungan antara nilai tukar dan inflasi pada suatu negara

(Gambar 2.4). Harga barang-barang impor dipengaruhi oleh harga di luar negeri

dan nilai tukar. Apabila harga di luar negeri meningkat, maka harga barang di

dalam negeri yang berasal dari impor juga meningkat. Dalam kaitannya dengan

nilai tukar, apabila terjadi penurunan nilai tukar lokal terhadap mata uang asing

atau depresiasi maka harga barang-barang yang diimpor juga meningkat.

Gambar 2.4. Mekanisme Transmisi Nilai Tukar ke Inflasi Sumber : Simorangkir dan Suseno, 2004: 29

commit to user

Kenaikan harga barang impor relatif terhadap barang di dalam negeri

akibat depresiasi kurs mengakibatkan masyarakat cenderung untuk membeli

lebih banyak barang dalam negeri. Kenaikan permintaan tersebut mendorong

kenaikan harga-harga barang di dalam negeri. Transmisi tidak langsung terjadi

melalui permintaan luar negeri atau ekspor berawal dari perubahan harga barang

impor dan ekspor.

Devaluasi nilai tukar mengakibatkan harga barang impor lebih mahal dan

harga barang ekspor lebih murah. Kenaikan harga barang impor ini dapat

menurunkan volume impor, sedangkan penurunan harga barang ekspor dapat

meningkatkan volume ekspor. Kedua faktor ini secara simultan akan

meningkatkan permintaan eksternal bersih yang selanjutnya akan meningkatkan

permintaan agregat dan pada akhirnya meningkatkan laju inflasi.

2. Hubungan Tingkat Suku Bunga dengan Nilai Tukar

Suku bunga adalah imbal hasil yang diterima hingga jatuh tempo (yield

to maturity) (Miskhin, 2008: 89), atau dapat juga dikatakan sebagai harga yang

harus dibayar apabila terjadi pertukaran antara 1 rupiah sekarang dengan 1

rupiah nanti (misal 1 tahun lagi ) dimana dengan jangka waktu tersebut bisa

terjadi hal-hal yang tidak diinginkan terkait dengan resiko seperti keterlambatan

membayar kembali atau tidak membayar sama sekali, Inflasi yang dapat

menyebabkan penurunan nilai mata uang, serta adanya biaya transaksi.

Hubungan tingkat suku bunga dengan nilai tukar dapat dijelaskan

berdasarkan teori paritas suku bunga yang mengasumsikan bahwa dalam

commit to user

masyarakat luar negeri dapat membeli aset keuangan domestik , dan sebaliknya

masyarakat domestik dapat membeli aset keuangan asing.

Perubahan tingkat suku bunga akan berdampak pada perubahan jumlah

investasi di suatu negara. Perubahan itu berasal dari investor domestik maupun

investor asing, khususnya pada jenis investasi pada aset keuangan dan portofolio

yang umumnya berjangka pendek. Dalam sistim nilai tukar mengambang dengan

sistem devisa bebas, perbedaan tingkat suku bunga dapat mempengaruhi aliran

modal (capital flow) dari luar negeri, dan selanjutnya akan mempengaruhi nilai

tukar mata uang negara tersebut terhadap mata uang asing. Misalkan, tingkat

suku bunga dalam negeri (IND) meningkat, sementara tingkat suku bunga luar

negeri (USA) tetap konstan, maka para investor akan melihat adanya tambahan

alasan untuk membeli aset keuangan domestik karena menawarkan imbal hasil

yang lebih tinggi. Kondisi ini, menyebabkan permintaan mata uang rupiah

meningkat dan selanjutnya akan meningkatkan nilai tukar rupiah terhadap dolar

US.

Namun, Lindert (1993: 373) mengemukakan bahwa kenaikan tingkat

suku bunga suatu negara harus dilihat penyebabnya. Jika kenaikan suku bunga

mencerminkan kebijakan uang ketat dari pemerintah, maka hal tersebut dapat

meningkatkan nilai tukar mata uangnya di pasar valuta asing. Namun, jika

kenaikan suku bunga karena tingginya tingkat harga atau pemerintah akan

melakukan defisit anggaran yang lebih besar, maka ada keraguan untuk

commit to user

3. Hubungan Neraca Perdagangan dengan Nilai Tukar

Neraca perdagangan merupakan bagian dari neraca pembayaran yang

menggambarkan total transaksi ekspor dan impor barang suatu negara dalam

satu periode tertentu. Apabila nilai neraca itu positif berarti ekspor barang

melebihi impornya, yang berarti terjadi surplus neraca perdagangan. Sebaliknya

apabila negatif maka impor barang melebihi ekspornya, yang berarti defisit

dalam neraca perdagangan.

Simorangkir (2004: 31) menyatakan bahwa hubungan neraca

perdagangan dengan nilai tukar didasarkan pada konsep paritas daya beli

(purchasing power parity), yaitu harga barang-barang ekspor dan impor suatu

negara dipengaruhi nilai tukar mata uang domestik terhadap mata uang asing.

Bila mata uang suatu negara mengalami depresiasi, ekspornya bagi pihak

luarnegeri menjadi makin murah, sedangkan impor bagi penduduk negara itu

menjadi makin mahal. Apresiasi menimbulkan dampak yang sebaliknya, harga

produk negara itu bagi pihak luar negeri makin mahal, sedangkan harga impor

bagi penduduk domestik menjadi lebih murah (Krugman, 1994: 44).

Hal tersebut menunjukkan bahwa penurunan nilai tukar dapat

memperbaiki neraca perdagangan dengan peningkatan volume ekspor karena

terjadi penurunan harga barang ekspor di luar negeri. Sedangkan di sisi impor,

penurunan nilai tukar menyebabkan penurunan volume impor akibat kenaikan

commit to user C.Penelitian Sebelumnya

Kardoyo dan Kuncoro (2002), menganalisis kurs valas dengan pendekatan

box-jenkins menggunakan model ARIMA. Hasil analisis regresi model kurs valas

dengan pendekatan box-jenkins dalam analisis nilai tukar Rp/US$ selama periode

1983.2-2000.3 memperoleh kesimpulan antara lain: pertama, model kurs valas

Frenkel-Bilson yang melibatkan variabel fundamental ekonomi jumlah uang

beredar, tingkat pendapatan nasional, dan tingkat suku bunga, serta

signifikansinya dalam menjelaskan fluktuasi nilai tukar Rp/US$, menghasilkan

temuan bahwa teori paritas suku bunga (interest rate parity) berlaku dalam

mempengaruhi fluktuasi kurs Rp/US$. Kedua, model yang melibatkan variabel

jumlah uang beredar, tingkat pendapatan nasional, dan tingkat inflasi, serta

signifikansinya dalam menjelaskan fenomena kurs Rp/US$ memberikan hasil

bahwa model tersebut layak diterapkan untuk menganalisis kurs Rp/US$. variabel

tingkat inflasi Indonesia terhadap Amerika Serikat signifikan dalam menjelaskan

fenomena fluktuasi kurs Rp/US$, menghasilkan temuan bahwa teori paritas daya

beli (purchasing power parity) juga berlaku dalam mempengaruhi fluktuasi kurs

Rp/US$.

Esquivel dan Larraín (2002), melakukan penelitian dengan judul “The

Impact of G-3 Exchange Rate Volatility on Developing Countries”, yang meneliti

tentang dampak volatilitas nilai tukar US dollar, yen Jepang, dan mark Jerman

pada negara berkembang. Terdapat 28 negara berkembang, termasuk Indonesia

yang dijadikan sampel dalam penelitian ini. Hasil penelitiannya menunjukkan

commit to user

eksport riil negara berkembang sebesar rata-rata dua persen. Volatilitas nilai tukar

G-3 juga mempunyai efek negative pada FDI dan meningkatkan probabilitas

terjadinya krisis nilai tukar pada negara berkembang.

Atmadja (2002), menganalisis pergerakan nilai tukar rupiah terhadap dolar

amerika setelah diterapkannya kebijakan sistem nilai tukar mengambang bebas di

Indonesia dengan menggunakan model regresi OLS. Periode data yang digunakan

dalam penelitian ini mulai dari bulan Agustus 1997 hingga bulan Desember 2001

dengan variabel-variabel antara lain selisih inflasi antara Indonesia dan Amerika

Serikat, selisih suku bunga riil antara Indonesia dan Amerika Serikat, selisih

perubahan JUB antara Indonesia dan Amerika Serikat, selisih perubahan GDP riil

antara Indonesia dan Amerika Serikat, serta surplus atau defisit BOP Indonesia.

Hasilnya adalah, hanya variabel jumlah uang beredar yang memiliki pengaruh

signifikan terhadap pergerakan nilai tukar, sedangkan variabel-variabel lainnya

tidak. Dengan demikian, kesimpulan penelitian ini adalah kecuali jumlah uang

beredar, sebagian besar pergerakan nilai tukar rupiah terhadap dolar Amerika

Serikat ditentukan oleh faktor-faktor lain, baik faktor ekonomi maupun non

ekonomi.

Wibowo dan Amir (2005), menganalisis tentang faktor-faktor yang

mempengaruhi nilai tukar rupiah dengan metode residual. Periode data yang

digunakan dalam penelitian ini adalah data bulanan mulai dari bulan Januari 2000

sampai dengan bulan Juni 2005 dengan variabel-variabel antara lain kurs, WPI

(Wholesale Price Index) Indonesia dan USA, jumlah uang beredar, PDB riil,

commit to user

variabel moneter yang mempengaruhi nilai tukar rupiah terhadap US$ adalah

selisih pendapatan riil Indonesia dan Amerika, selisih inflasi Indonesia dan

Amerika, selisih tingkat suku bunga Indonesia dan Amerika, serta nilai tukar

rupiah terhadap US$ satu bulan sebelumnya. Sedangkan selisih jumlah uang

beredar Indonesia dan Amerika belum menunjukkan pengaruh yang signifikan

terhadap nilai tukar rupiah.

Lee and Boon (2007), melakukan penelitian dengan judul

“Macroeconomic factors of exchange rate volatility: Evidence from four

neighbouring ASEAN Economies”, studi ini meneliti hubungan antara variabel

makroekonomi dengan volatilitas nilai tukar dalam jangka pendek maupun jangka

panjang dengan menggunakan metode GARCH. Negara yang dijadikan sampel

dalam penelitian ini adalah Indonesia, Malaysia, Singapura dan Thailand, dengan

variabel dependen yang digunakan antara lain penawaran uang (M2), pendapatan

nasional, tingkat suku bunga, indeks inflasi, rasio nominal ekspor terhadap

nominal impor, dan composite indeks. Hasil dari penelitian ini menunjukkan

adanya pengaruh variabel makroekonomi terhadap volatilitas nilai tukar dalam

jangka panjang pada semua perekonomian kecuali Thailand. Itu

mengimplikasikan bahwa volatilitas nilai tukar dan variabel makroekonomi

bergerak bersama untuk mencapai keseimbangan jangka panjang untuk Malaysia,

Indonesia dan Singapura. Dalam jangka pendek, variabel makroekonomi

kelihatannya mempengaruhi volatilitas pada setiap negara. Hal itu

commit to user

tukar hanya dipengaruhi dari pasar modal. karenanya, pasar modal nampaknya

bermain mempengaruhi volatilitas nilai tukar dalam semua gejolak perekonomian.

Yuliadi (2007), menganalisis nilai tukar rupiah dan implikasinya pada

perekonomian Indonesia dengan pendekatan ECM. Variabel yang digunakan

antara lain kurs Rp/US$, rasio tingkat bunga simpanan domestik terhadap tingkat

bunga internasional, BOP, aliran modal, CPI, dan jumlah uang beredar (M1) serta

memasukkan variabel dummy krisis. Periode data yang digunakan mulai dari

triwulan I tahun 1990 sampai dengan triwulan II tahun 2004. Hasil yang didapat

menunjukkan bahwa rasio tingkat bunga simpanan domestik terhadap tingkat

bunga internasional tidak berpengaruh signifikan terhadap perubahan nilai tukar

Rp/US$ dalam jangka pendek maupun jangka panjang. Aliran modal berpengaruh

positif dan signifikan terhadap nilai tukar Rp/US$ dalam jangka pendek. Neraca

pembayaran (BOP) berpengaruh signifikan dalam jangka pendek maupun jangka

panjang. Indeks harga konsumen (CPI) tidak berpengaruh secara signifikan dalam

jangka pendek maupun jangka panjang. Jumlah uang beredar (M1) dalam jangka

pendek berpengaruh secara positif dan signifikan terhadap nilai tukar Rp/US$,

sedangkan dalam analisis jangka panjang tidak berpengaruh secara signifikan.

Dalam jangka panjang, keadaan krisis ekonomi berpengaruh secara positif dan

signifikan terhadap nilai tukar Rp/US$.

Triyono (2008), menganalisis perubahan kurs rupiah terhadap dollar

amerika dengan pendekatan ECM. Analisis ini menggunakan variabel nilai tukar

Rp/US$, jumlah uang beredar, tingkat suku bunga SBI, inflasi, dan nilai impor.

commit to user

analisis jangka panjang variabel inflasi, SBI, dan impor berpengaruh signifikan

dan positif terhadap kurs Rp/US$, sedangkan variabel JUB mempunyai pengaruh

negatife terhadap kurs Rp/US$.

Ozturk dan Kalyoncu (2009), melakukan penelitian dengan judul

“Exchange Rate Volatility and Trade: An Empirical Investigation from

Cross-country Comparison” , yang meneliti dampak volatilitas nilai tukar terhadap aliran

perdagangan dari enam negara pada periode 1980-2005. Dampak dari volatilitas

nilai tukar diuji menggunakan Engle-Granger residual-based cointegrating

technique. Hasil utama menunjukkan bahwa peningkatan volatilitas nilai tukar riil,

mengindikasikan ketidakpastian nilai tukar, menemukan dampak negatif

signifikan pada perdagangan Korea Selatan, Pakistan, Polandia dan Afrika Selatan

dan dampak positif pada Turki dan Hunggaria dalam jangka panjang. Pergerakan

penyimpangan standart dari pertumbuhan nilai tukar riil digunakan untuk

mengukur volatilitas nilai tukar. Cointegration and error correction models

berturut-turut digunakan untuk memperoleh estimasi hubungan kointegrasi dan

pergerakan jangka pendek. Ditemukan bahwa volatilitas nilai tukar menurunkan

eksport riil untuk Polandia, Pakistan, Korea Selatan, dan Afrika Selatan dan

meningkatkan eksport riil untuk Hunggaria dan Turki. Mereka juga menemukan

bahwa volatilitas nilai tukar tidak hanya berlaku pada eksport riil jangka panjang

tetapi juga berlaku dalam jangka pendek untuk semua negara kecuali Korea

commit to user D.Kerangka Pemikiran

Kestabilan nilai tukar harus selalu dipertahankan dalam suatu

perekonomian. Pergerakan nilai tukar akan berpengaruh terhadap berbagai

variabel makro ekonomi dan pada akhirnya akan berpengaruh terhadap

pertumbuhan ekonomi suatu negara. Sesuai dengan Undang-undang No. 23 Tahun

1999 tentang Bank Indonesia, tujuan Bank Indonesia adalah mencapai dan

menjaga kestabilan nilai rupiah. Dalam hal ini, yaitu kestabilan nilai rupiah

terhadap barang dan jasa (disebut dengan inflasi) dan kestabilan nilai rupiah

terhadap mata uang negara lain (disebut dengan nilai tukar atau kurs rupiah).

Berbagai penelitian yang dilakukan di dalam maupun luar negeri tentang

fluktuasi nilai tukar, menjelaskan bahwa terdapat banyak variabel-variabel

ekonomi makro yang mempengaruhi fluktuasi nilai tukar, diantaranya tingkat

harga atau laju inflasi, tingkat suku bunga, dan neraca perdagangan. Perubahan

tingkat harga atau inflasi akan mempengaruhi penawaran dan permintaan mata

uang asing melalui jalur perdagangan internasional atau ekspor dan impor.

Selanjutnya perubahan tingkat suku bunga dalam negeri atau luar negeri akan

mempengaruhi nilai tukar melalui jalur aliran modal (capital flow). Menurut teori

uncovered interest rate parity, modal akan mengalir ke negara dengan tingkat

imbalan atau suku bunga yang lebih tinggi, ceteris paribus. Surplus atau defisit

neraca perdagangan juga merupakan faktor yang mempengaruhi perubahan nilai

tukar karena merupakan gambaran dari jumlah transaksi ekspor dan impor suatu

commit to user

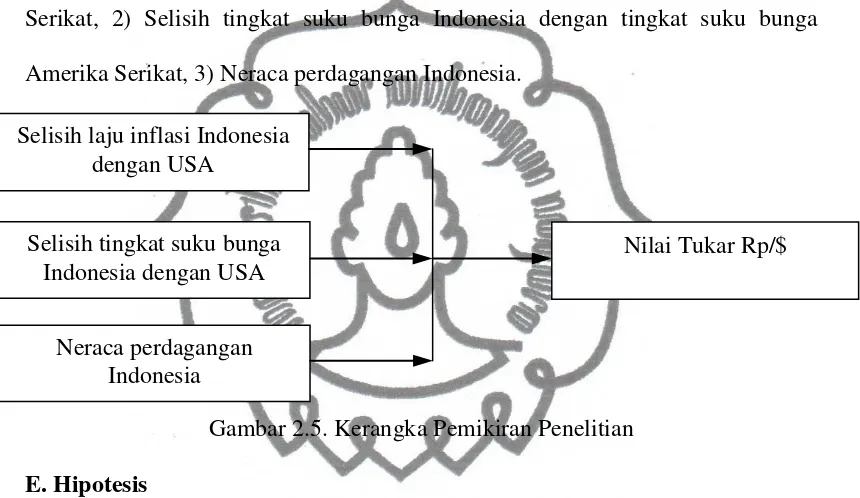

Penelitian ini membatasi variabel-variabel yang akan diteliti dengan

berdasarkan teori paritas daya beli, teori paritas suku bunga, serta pendekatan

perdagangan. Nilai tukar rupiah terhadap US dollar menjadi variabel dependen,

dimana variabel-variabel independen yang digunakan untuk menjelaskan variabel

dependennya, yaitu: 1) Selisih laju inflasi Indonesia dengan laju inflasi Amerika

Serikat, 2) Selisih tingkat suku bunga Indonesia dengan tingkat suku bunga

Amerika Serikat, 3) Neraca perdagangan Indonesia.

Gambar 2.5. Kerangka Pemikiran Penelitian

E.Hipotesis

Beberapa hipotesis yang diajukan dalam penelitian ini adalah sebagai

berikut :

1. Diduga selisih tingkat inflasi berpengaruh positif signifikan terhadap nilai

tukar Rp/US$.

2. Diduga selisih tingkat suku bunga berpengaruh negatif signifikan terhadap

nilai tukar Rp/US$.

3. Diduga variabel neraca perdagangan berpengaruh negatif signifikan terhadap