commit to user

i

PERBANDINGAN PERHITUNGAN VALUE AT RISK

MENGGUNAKAN MODEL GARCH DAN MODEL EWMA

PADA SAHAM BRI, TBK TAHUN 2004-2008

oleh

ARIADNE MONASARI RAJAGUKGUK

M0106030

SKRIPSI

ditulisdan diajukan untuk memenuhi sebagian persyaratan

memperoleh gelar Sarjana Sains Matematika

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

commit to user

iii

ABSTRAK

Ariadne Monasari Rajagukguk,2012. PERBANDINGANPERHITUNGAN

VALUE AT RISK MENGGUNAKAN MODEL GARCH DAN MODEL EWMA

PADA SAHAM BRI, TBK TAHUN 2004-2008.Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Sebelas Maret.

Value at Risk (VaR) adalah kerugian maksimum yang akan didapat selama periode waktu tertentu dalam kondisi pasar normal pada tingkat kepercayaan tertentu. Nilai ini dapat digunakan untuk mengestimasi ukuran risiko. Pemodelan volatilitas sebaiknya dilakukan terlebih dahulu sebelum menghitung VaR. Dalam penelitian ini, dibandingkan nilai VaR data saham dengan volatilitas model

GARCH dan model EWMA.

Metode penelitian yang digunakan adalah studi literatur mengenai perhitungan

VaR menggunakan model GARCH dan model EWMA. Kedua model tersebut diterapkan pada data saham BRI untuk selanjutnya digunakan dalam perhitungan VaR.

Berdasarkan hasil penelitian disimpulkan bahwa model yang sesuai untuk kasus data harga saham BRI yaitu model ARMA(2,1)-GARCH(1,1) dan model EWMA

dengan paramater 0,95. Dengan interval konfidensi 95%VaR dengan estimasi volatilitas EWMA lebih besar dibandingkan dengan model GARCH.

commit to user

iv

iv

ABSTRACT

Ariadne Monasari Rajagukguk,2012. COMPARISON OF VALUE AT RISK CALCULATION USING GARCH MODEL AND EWMA MODEL IN BRI STOCK, TBK DURING 2004 TO 2008.Faculty of Mathematics and Natural Sciences, Sebelas Maret University.

Value at Risk (VaR) is the maximum loss that will be obtained during certain time periods in normal market conditions at a certain confidence level. It can be used to estimate risk measure. Volatility modeling should be done first before calculating VaR. In this study, we compare the VaR of stock dataestimated by volatility of GARCH model and EWMA model.

The method used isliterature study on the VaR calculation using GARCH model and EWMA model. Both of the models are applied to the stock data of BRIand they are then used in the calculation of VaR.

Based on the discussion it can be concluded the appropriate models for the case of BRI stock price data are ARMA (2,1)-GARCH (1,1) model and EWMA model with parameter λ = 0.95. In 95% confidence interval, VaRestimated by EWMA model is greater than GARCH model.

commit to user

v

MOTO

“Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah dalam doa dan permohonan dengan

ucapan syukur.”

commit to user

vi

vi

PERSEMBAHAN

Karya ini kupersembahkan untuk

Papa dan Mama tercinta atas doa dan semua pengorbanan yang diberikan.

Kedua kakakku tersayang Kak Ima dan Kak Sondang,

commit to user

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat, pimpinan, dan pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Terwujudnya skripsi ini berkat dorongan dan bimbingan dari berbagai pihak untuk itu penulis tidak lupa mengucapkan terima kasih kepada

1. Winita Sulandari, M.Si dan Drs.Siswanto, M.Si, selaku Pembimbing I dan

Pembimbing II atas segala ketulusan dan kesabarannya dalam membimbing,

mengarahkan, memberi saran, dan memotivasipenulis dalam menyusun

skripsi ini

2. Kedua orang tua dan kedua kakakku tersayang, atas semua kasih sayang,

doa, serta semangat yang telah diberikan sehingga penulis selalu termotivasi

3. Anita,Endah, Ivone, Siska dan rekan-rekan angkatan 2006 atas dukungan

semangat yang diberikan kepada penulis.

4. Semua pihak yang telah membantu kelancaran penulisan skripsi ini.

Semoga skripsi ini dapat bermanfaat bagi pembaca dan semua pihak yang berkepentingan.

Surakarta,Mei 2012

commit to user

viii

viii

DAFTAR ISI

HALAMAN JUDUL ...

HALAMAN PENGESAHAN...

DAFTAR NOTASI DAN SIMBOL...

DAFTAR GAMBAR...

DAFTAR TABEL...

BAB I PENDAHULUAN

1.1Latar Belakang Masalah...

1.2Perumusan Masalah...

1.3Tujuan Penelitian...

1.4Manfaat Penelitian...

BAB II LANDASAN TEORI

2.1Tinjauan Pustaka...

2.1.1Return...

2.1.2Risiko...

2.1.3Volatilitas...

2.1.4Model Runtun Waktu Stasioner...

2.2Kerangka Pemikiran...

BAB III METODE PENELITIAN BAB IV PEMBAHASAN

4.1Model Runtun Waktu dengan Heteroskedastisitas Bersyarat...

4.1.1 Model ARCH dan GARCH...

4.1.2 Estimasi Parameter...

4.1.3 Pemilihan Model Terbaik...

commit to user

ix

4.1.4 Exponentially Weighted Moving Average (EWMA)...

4.2Value at Risk (VaR) pada Analisis Keuangan...

4.2.1 Pengertian VaR...

4.2.2 Uji Normalitas...

4.3VaR Data Saham BRI...

4.3.1 Deskripsi Data...

4.3.2 Log Return...

4.3.3 Pembentukan Model Stasioner...

4.3.4 Pembentukan Model Heteroskedastisitas...

4.3.5 Pemeriksaan Diagnostik Model GARCH(1,1)...

4.3.6 Peramalan Volatilitas dengan Model GARCH...

4.3.7 Peramalan Volatilitas dengan Model EWMA...

4.3.8 Perhitungan VaR...

commit to user

x

x

DAFTAR NOTASI DAN SIMBOL

: data saham pada waktu ke-t

: harga harapan

: autokovariansi pada lag k

: autokorelasi pada lagk

: autokorelasi parsial antara dan

: operator Backhift

: parameter autoregresif

: parameter rata-rata bergerak

: estimasi parameter autoregresif

: estimasi parameter rata-rata bergerak

: order parameter autoregresif

: order parameter rata-rata bergerak

: jumlah kuadrat eror

: koefisien determinasi

: eror model rata-rata bersyarat pada waktu t

: parameter ARCH dan GARCH

: parameter GARCH

: order parameter ARCH dan GARCH

: order parameter GARCH

: himpunan semua informasi untuk dari waktu lampau sampai

dengan waktu t

Θ : vektor parameter model regresi linear GARCH

: vektor parameter model GARCH

H : matriks Hessian

: fungsi densitas probabilitas

: fungsi log likelihooduntukobservasike-t

commit to user

xi

DAFTAR GAMBAR

Gambar 4.1 Harga saham BRI periode 6 Januari 2004

sampai 8 Mei 2008...27

Gambar 4.2 Fungsi autokorelasi data harga saham BRI...27

Gambar 4.3 Plot log return BRI...28

Gambar 4.4 Fungsi autokorelasi log return BRI...29

Gambar 4.5 Fungsi autokorelasi parsial log return BRI...29

Gambar 4.6 Erormodel ARMA(2,1)...31

Gambar 4.7 Fungsi autokorelasi kuadrat eror model ARMA(2,1)...32

Gambar 4.8 Fungsi autokorelasi parsial kuadrat eror model ARMA(2,1)...32

commit to user

xii

xii

DAFTAR TABEL

Tabel 2.1 Sifat-sifat teoritis fungsi autokorelasi dan fungsi

autokorelasi parsial untuk proses-proses stasioner... 9

Tabel 4.1 Hasil estimasi model ARMA(2,1) dengan konstanta data log return... 29

Tabel 4.2 Uji breusch-godfrey eror ARMA(2,1)... 30

Tabel 4.3 Hasil estimasi model ARCH dan GARCH... 33

Tabel 4.4 Hasil estimasi model rata-rata bersyarat dan heteroskedastisitas bersyarat secara bersama... 34

Tabel 4.5 Nilai RMSE dengan nilai λ 0,90-0,99... 36

Tabel 4.6 Hasil perhitungan cornish fisher expansion... 37

Tabel 4.7 Hasil perhitungan VaR model ARMA(2,1)-GARCH(1,1)... 38

commit to user

1

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat

ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Menurut

Halim (2003), investasi dibagi menjadi dua, yaitu investasi pada aset keuangan

dan investasi pada aset riil. Investasi pada aset keuangan dilakukan di pasar uang,

misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang,

dan lainnya atau dilakukan di pasar modal, misalnya berupa saham, obligasi,

waran, opsi dan lainnya. Sedangkan investasi pada aset riildiwujudkan dalam

bentuk pembelian aset produktif, pendirian pabrik, pembukaan pertambangan,

pembukaan perkebunan dan lainnya. Dengan adanya prinsip pasar bebas, investasi

dalam bentuk kepemilikan aset keuangan mulai diminati oleh masyarakat di

Indonesia. Saham adalah aset keuangan yang paling populer.

Investasi pada saham menawarkan tingkat pertumbuhan keuntungan yang

cepat dengan risiko yang sebanding. Investor selalu dihadapkan pada investasi

yang berisiko, oleh karena itu pilihan investasi tidak dapat hanya mengandalkan

pada tingkat keuntungan yang diharapkan tetapi juga tingkat kerugian yang

mungkin akan terjadi. Untuk memperoleh tingkat return yang tinggi, maka

investor harus berani menanggung risiko yang tinggi juga.

Dengan demikian, diperlukan alat untuk mengukur risiko pasar agar dapat

diketahui sejauh mana investor dapat dengan aman berinvestasi. Value at Risk

(VaR) dapat digunakan untuk mengestimasi risiko pasar yaitu estimasi kerugian

maksimum yang akan didapat selama periode waktu tertentu dalam kondisi pasar

normal pada tingkat kepercayaan tertentu (Tsay, 2002). Model volatilitas

merupakan komponen pembentuk dalam perhitungan VaR. Oleh karena itu,

sebelum melakukan perhitungan VaR perlu dilakukan pemodelan volatilitas.

Volatilitas digunakan sebagai ukuran untuk melihat seberapa besar dan seringnya

perubahan atau fluktuasi yang terjadi pada indikator-indikator ekonomi.

commit to user

2

mempunyai nilai volatilitas yang konstan maupun bersifat heteroskedastik yang

berarti mempunyai nilai volatilitas yang berubah-ubah.

Data runtun waktu pada analisis keuangan biasanya memiliki ragam

pengembalian harga saham yang tidak konstan di setiap titik waktunya. Demikian

halnya dengan data harga saham Bank Rakyat Indonesia, Tbk yang digunakan

dalam penelitian ini. Kondisi data seperti ini disebut heteroskedastisitas bersyarat.

Dalam hal ini, model runtun waktu dengan asumsi variansi sesatan tidak konstan

(heteroskedastik) dapat diterapkan pada pemodelan volatilitas tersebut. Menurut

Bollerslev (1986), data runtun waktu yang mengandung unsur heteroskedastisitas

dapat dimodelkan dengan model generalized autoregressive conditional

heretoscedasticity(GARCH). Sementara Morgan (1996) menjelaskan model

exponentially weighted moving average(EWMA)dapat memodelkan data runtun

waktu yang memiliki unsur heteroskedastisitas.Oleh karena itu, penulis tertarik

menggunakan model GARCH dan model EWMA untuk menghitung besarnya

volatilitas padadata saham.Selanjutnya estimasi volatilitas yang diperoleh

menggunakan kedua model tersebut digunakan untuk perhitungan VaR.

1.2Perumusan Masalah

Dari uraian latar belakang di atas, dapat dirumuskan masalah

1. bagaimana memodelkan data saham dengan menggunakan modelGARCH dan

modelEWMA,

2. bagaimana perbandingan nilai VaRmenggunakan estimasi volatiltas model

GARCH dan model EWMApada data saham BRI, Tbk.

1.3Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah

1. untuk memodelkan data saham dengan menggunakan modelGARCH dan

modelEWMA,

2. untuk mengetahui perbandingan nilai VaR menggunakan estimasi volatiltas

commit to user

1.4Manfaat PenelitianPenelitian ini diharapkan dapat bermanfaat untuk menambah wawasan

mengenai pemodelan statistik pada permasalahan ekonomi, khususnya mengenai

perhitungan ValueatRisk (pengukuran risiko) dengan volatilitas model GARCH

commit to user

4

BAB II

LANDASAN TEORI

2.1 Tinjauan Pustaka

Untuk mencapai tujuan penulisan skripsi, diperlukan pengertian dan teori

yang relevan dengan pembahasan yang dilakukan. Oleh karena itu pada subbab ini

disajikan beberapa teori yang mendukung meliputi return, volatilitas, model

ARMA, fungsi autokorelasi dan fungsi autokorelasi parsial.

2.1.1 Return

Return dari suatu aset adalah tingkat pengembalian atau hasil yang

diperoleh akibat melakukan investasi(Halim,2003).Sebagian besar studi mengenai

ekonomi dan keuangan lebih menitikberatkan pada return daripada nilai

sebenarnya dari suatu data keuangan.Alasan penggunaan return adalah mudah

dipakai dibanding nilai sebenarnya karena bentuknya yang memiliki sifat statistik

yang baik (Tsay,2002). Return jugadigunakan untuk membuat data lebih stasioner

di dalam rata-rata. Perubahan harga relatif didefinisikan sebagai

dengan adalah perubahan harga relafit, adalah harga saham pada waktu ke-t,

dan adalah harga saham pada waktu ke-(t-1). Sedangkan simple gross return

untuk data keuangan pada observasi ke-t, dirumuskan sebagai

Logaritma natural dari simple gross returndisebut sebagai log returnyang

dirumuskan sebagai

commit to user

2.1.2 RisikoDalamkonteks manajemen investasi, risiko merupakan besarnya

penyimpangan antara return yang diharapkandengan return yang dicapai (actual

return). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya

(Halim, 2003).

Apabila risiko dinyatakan sebagai seberapa jauh hasil yang diperoleh bisa

menyimpang dari hasil yang diharapkan, maka digunakan ukuran penyebaran.

Alat statistik yang digunakan sebagai ukuran penyebaran tersebut adalah variansi

atau standardeviasi. Semakin besar nilainya, berarti semakin besar

penyimpangannya (= risikonya semakin tinggi). Van Horne dan Wachowics, Jr

pada tahun 1992 mendefinisikan risiko sebagai variabilitas (keragaman) return

terhadap return yang diharapkan (Jogiyanto, 2003).

Jika terdapat n (jumlah observasi) return, maka ekspektasi return dapat

diestimasi yaitu

dengan adalah rata-rata sampel return. Rata-rata return kemudian digunakan

untuk mengestimasi variansi tiap periode yaitu

Akar dari variansi (standar deviasi) merupakan estimasi risiko dari harga saham

yaitu

2.1.3 Volatilitas

Volatilitas digunakan sebagai salah satu ukuran untuk melihat seberapa

besar dan seringnya perubahan atau fluktuasi yang terjadi pada indikator-indikator

ekonomi. Biasanya besaran ini dinyatakan sebagai standar deviasi dari laju

commit to user

6

Dengan pemodelan volatilitas, para investor diharapkan dapat

mengendalikan risiko pasar dengan lebih baik. Harper (2007) menyatakan pada

penghitungan besarnya volatilitas ke-t secara sederhana

akan memberikan besarnya nilai pembobotan yang sama (konstan) sebesar

untuk semua return kuadrat, di mana n adalah banyaknya observasi.

Untuk tujuan peramalan, lebih baik diberikan bobot yang lebih besar untuk

data yang lebih baru. Dengan asumsi data yang lebih baru memberikan pengaruh

yang lebih besar dibandingkan data yang lebih lama. Penghitungan besarnya

volatilitas ke-t, t

di mana, merupakan besarnya pembobotan pada observasi i hari yang lalu.

Untuk metode EWMA, dengan adalah decay

factor, yang nilainya dengan .

2.1.4 Model Runtun Waktu Stasioner

Runtun waktu stasioner dapat dimodelkan menggunakan proses ARMA.

Ketika suatu log return diperlakukan sebagai kumpulan dari variabel random atas

waktu, maka terdapat runtun waktu (Tsay, 2002).

Dalam memodelkan rata-rata bersyarat ARMA diperlukan suatu alat yaitu

fungsi autokorelasi dan fungsi autokoralsi parsial. Fungsi autokorelasi adalah

fungsi yang menunjukkan besarnya korelasi antara pengamatan pada waktu ke-t

dengan pengamatan waktu sebelumnya.MenurutCryer(1986) prosesrtdikatakan

stasioner apabila adalah konstan dan

,

dengan adalah fungsi dari selisih waktu .

Korelasi antara adalah

commit to user

dengan dan adalah fungsi autokorelasi.

Menurut Pankartz (1983), jika suatu runtun waktu dengan rata-rata

stasioner maka estimasi nilai dari fungsi autokorelasi turun secara cepat

mendekati nol dengan semakin bertambahnya lag. Jika rata-ratanya tidak stasioner

maka estimasi nilai dari fungsi autokorelasi turun secara perlahan mendekati nol.

Menurut Tsay (2002), uji untuk mengetahui apakah satu atau lebih

autokorelasi dalam runtun waktu adalah signifikan dapat dilakukan

menggunakan uji Ljung-Box. Hipotesis dalam uji Ljung-Box adalah

1. menentukan hipotesis

(tidak terdapat autokorelasi dalam data runtun

waktu),

untuk paling tidak sebuah (terdapat autokorelasi dalam

data runtun waktu),

2. memilih tingkat signifikansi ,

3. menentukan daerah kritis

ditolak jika ,

4. menghitung statistik uji Ljung-Box

dengan n adalah jumlah observasi, k adalah nilai lag, adalah fungsi

autokorelasi sampel pada lag k dan q adalah nilai lag maksimum yang ingin

diuji,

5. mengambil keputusan dan kesimpulan.

Jika maka ditolak dan dapat disimpulkan bahwa terdapat

autokorelasi dalam data runtun waktu. Jika , maka tidak ditolak dan

dapat disimpulakan bahwa tidak terdapat autokorelasi dalam data runtun waktu.

Sedangkan autokorelasi parsial pada lag k dapat dipandang sebagai

commit to user

8

(Wei, 1990). Fungsi autokorelasi parsial dapat digunakan dalam

identifikasi model ARMA. Autokorelasi parsial antara dan dinotasikan

dengan

disebut sebagai fungsi autokorelasi parsial.

Apabila sudah didapatkan plot autokorelasi dan plot autokorelassi parsial,

maka langkah selanjutnya memodelkan rata-rata bersyarat ARMA. Untuk

pemodelan rata-rata bersyarat yang stasioner, dapat digunakan model runtun

waktu yaitu model autoregressive (AR), model moving average

(MA) dan model ARMA.

Model AR adalah model prediksi variabel dengan menggunakan variabel

periode sebelumnya. Model ini didasarkan pada asumsi bahwa nilai sekarang

merupakan fungsi dari nilai sebelumnya. Model AR(p) dituliskan

dengan

dan adalah eror model rata-rata bersyarat

atau

untuk

dengan adalah parameter autoregressive

Model MA adalah model prediksi variabel yang menggunakan nilai eror

variabel pada periode sebelumnya atau merupakan kombinasi linear dari suatu

eror yang sudah white noise. Model MA(q) dituliskan

commit to user

atau

untuk

dengan adalah parameter moving average.

Menurut Wei (1990), model ARMA merupakan gabungan dari proses AR

dan MA. Model ARMA memiliki karakteristik seperti yang dimiliki oleh AR dan

MA, diantaranya adalah dipengaruhi oleh data pada lag periode-periode

sebelumnya. Model ARMA (p,q) dituliskan

dengan dan adalah proses white noise dengan

rata-rata nol. Proses ARMA(p,q) stasioner jika akar dari berada di luar

lingkaran satuan, dan invertibel jika akar dari berada di luar lingkaran

satuan.

Tabel 2.1 Sifat-sifat teoritis fungsi autokorelasi dan fungsi autokorelasi parsial

untuk proses-proses stasioner

Proses Fungsi Autokorelasi Fungsi Autokorelasi Parsial

AR(p) meluruh secara eksponensial menuju nol

terputus setelah lag-p

MA(q) terputus setelah lag-q meluruh secara eksponensial menuju nol

ARMA(p,q) meluruh menuju nol meluruh menuju nol

Untuk mengetahui model ARMA yang diperoleh tersebut cocok

digunakan untuk memodelkan harga saham, maka dilakukan estimasi parameter.

Menurut Cryer (1983), untuk mengestimasi nilai parameter dalam model ARMA

dapat digunakan metode kuadrat terkecil dengan cara meminimumkan jumlah

kuadrat eror. Jika adalah eror model ARMA, maka jumlah kuadrat eror

commit to user

10

Nilai fungsi pada persamaan (2.2) akan minimun jika turunan parsial pertama

fungsi terhadap dan sama dengan nol.

Misal dipunyai model ARMA(1,1)

.

Berdasarkan persamaan (2.3) diperoleh nilai eror

sehingga

.

Estimasi dari dapat dicari dengan menyamakan dengan nol, sehingga

diperoleh persamaan

Berdasarkan persamaan (2.4) diperoleh

Jadi berdasarkan persamaan (2.5) estimasi parameter dari menjadi

Estimasi dari dapat dicari dengan menyamakan dengan nol sehingga

diperoleh persamaan sebagai berikut

Berdasarkan persamaan (2.6) diperoleh

Jadi, berdasarkan persamaan (2.7), estimasi parameter menjadi

(2.2)

(2.3)

(2.4)

(2.5)

(2.6)

commit to user

Model stasioner yang diperoleh perlu diperiksa lebih lanjut untuk

mengetahui ada tidaknya autokorelasi dalam eror yang dihasilkan. Model

stasioner yang baik harus memenuhi asumsi bahwa tidak ada autokorelasi dalam

eror yang dihasilkan. Menurut Bollerslev (1986), untuk mengetahui autokorelasi

pada eror rata-rata bersyarat dapat dilakukan menggunakan uji Breusch-Godfrey.

Uji Breusch-Godfrey juga sering disebut sebagai uji korelasi serial Lagrange

Multiplier. Hipotesisnya adalah

tidak terdapat autokorelasi dalam eror model rata-rata bersyarat

terdapat autokorelasi dalam eror model rata-rata bersyarat.

Uji Breusch-Godfrey dirumuskan sebagai

dengan T adalah ukuran sampel, p adalah jumlah lag, adalah koefisien

determinasi dan adalah nilai pada tabel distribusi Chi-Squared dengan derajat

bebas p. ditolak jika > .

2.2 Kerangka Pemikiran

Data harga saham BRI merupakan deretan observasi variabel random yang

dapat dinyatakan sebagai data runtun waktu karena merupakan himpunan

observasi terurut. Data ini ditransformasikan ke dalam bentuk log return untuk

mengecilkan data. Transformasi ini mengakibatkan data stasioner dalam rata-rata

tetapi memiliki variansi tidak konstan.

Data runtun waktu stasioner dapat dimodelkan menggunakan model

ARMA, di mana model ini memiliki asumsi homoskedastisitas variansi. Asumsi

tersebut sulit dipenuhi oleh suatu data keuangan. Suatu data runtun waktu dengan

asumsi heteroskedastisitas dapat dimodelkan dengan model GARCH dan EWMA.

Model GARCH memerlukan asumsi eror model rata-rata bersyarat tidak memiliki

autokorelasi. Langkah pertama dalam pembentukan model GARCH adalah

menguji kestasioneran data. Apabila data belum stasioner maka dilakukan

transformasi. Transformasi yang dapat dilakukan diantaranya dengan mengubah

rata-commit to user

12

rata bersyarat ARMA. Eror model ARMA yang telah diperoleh harus diuji efek

heteroskedastisitas. Apabila terdapat efek heteroskedastisitas, maka langkah

selanjutnya adalah mengestimasi parameter model GARCH dan melakukan uji

diagnostik model. Model yang diperoleh dengan mengestimasi model ARMA

beserta model GARCH secara bersama digunakan untuk meramalkan besarnya

variansi dan volatilitas satu periode ke depan. Sedangkan model EWMA sangat

bergantung pada parameter yang disebut sebagai decay factor. Nilai terbaik

adalah yang menghasilkan nilai RMSE minimum. Model yang diperoleh

digunakan untuk meramalkan besarnya variansi dan volatilitas satu periode ke

depan. Selanjutnya dilakukan perhitungan VaR data harga saham BRI dengan

commit to user

13

BAB III

METODE PENELITIAN

Pada penelitian ini, metode yang digunakan adalah studi literatur dengan

mengacu pada jurnal dan buku yang berkaitan dengan model GARCH dan model

EWMA. Adapun jurnal utama yang dijadikan sebagai referensi yaitu Bollerslev

(1986), Morgan (1996) dan Jorion (2009). Selanjutnya menerapkan kedua

pemodelan volatilitas pada data saham BRI, Tbk dan menghitung besarnya

perbandingan nilai VaR menggunakan kedua metode tersebut. Langkah-langkah

yang dilakukan dalam penelitian ini sebagai berikut.

1. Mengkaji ulang dan melakukan estimasi parameter model GARCH.

2. Mengkaji ulang perhitungan risiko (VaR) pada analisis keuangan.

3. Menerapkan perhitungan VaR dengan estimasi volatilitas model GARCH

dan model EWMA pada data harga saham harian BRI tanggal 6 Januari

2004 sampai 8 Mei 2008.

a. Mengubahdata ke dalam bentuk log return, kemudian memeriksa

stasioneritasdan autokorelasi dari deret log return.Kemudian

memodelkan proses rata-rata bersyaratnya terlebih dahulu sebelum

memodelkan proses heteroskedastisitas.Pemodelan rata-rata bersyarat

dapat menggunakan proses AR, MA, atau ARMA.

b. Menganalisis model runtun waktu stasioner yang didapat dengan

i. mengidentifikasi model awal runtun waktu stasioner yang dapat

digunakan untuk memodelkan proses rata-rata bersyarat dari data,

ii. mengestimasi parameter model runtun waktu stasioner,

iii. melakukan pemeriksaan diagnostik untuk menguji apakah model

rata-rata bersyarat yang diperoleh sudah layak untuk digunakan,

yaitu dengan menguji independensi eror secara serial dan melihat

commit to user

14

c. Menganalisis model ARCH dan GARCH dengan

i. mengidentifikasi model dengan memeriksa autokorelasi dalam

kuadrat eror model rata-rata bersyarat,

ii. efek heteroskedastisitas juga diperiksa melalui uji efek ARCH

menggunakan uji Lagrange Multiplier(LM),

iii. mencari model-model ARCH dan GARCH yang dapat digunakan

untuk memodelkan heteroskedastisitas dari eror model rata-rata

bersyarat dan mencari model terbaikberdasarkan nilai AIC (akaike

info criterion) dan SSE (sum squared error) kemudian

mengestimasi model rata-rata bersyarat dan model

heteroskedastisitas bersyarat terbaik secara bersama-sama,

iv. melakukan pemeriksaan diagnostik untuk menguji apakah model

yang diperoleh sudah layak digunakan denganmemeriksa apakah

sudah tidak ada efek heteroskedastisitas dalam eror terstandar

menggunakan uji Lagrange Multiplierdanmemeriksa asumsi

distribusi dari eror terstandar.

d. Melakukan peramalan yaitu meramalkanvolatilitas satu periode ke depan

menggunakan model GARCH dan meramalkanvolatilitas satu periode ke

depan menggunakan modelEWMA.

e. Melakukan penghitungan nilai risiko (VaR) data saham dengan estimasi

commit to user

15

BAB IV

PEMBAHASAN

4.1 Model Runtun Waktu dengan Heteroskedastisitas Bersyarat

Model ARMA membutuhkan asumsi variansi eror yang konstan

(homoskedastisitas). Asumsi tersebut sulit untuk dipenuhi oleh suatu data

keuangan. Hal ini disebabkan pada periode-periode tertentu banyak terjadi gejolak

atau peningkatan yang tajam dibanding periode-periode biasanya. Hal ini disebut

dengan volatilitas. Volatilitas secara umum tidak dapat diobservasi secara

langsung, namun volatilitas memiliki karakteristik yaitu seringkali ditemukan

adanya volatility clustering dalam data yakni volatilitas yang bernilai besar selama

periode waktu tertentu dan bernilai kecil selama periode waktu yang lain. Menurut

Tsay (2002), ide dasar dari studi mengenai volatilitas adalah deret merupakan

deret yang tidak berkorelasi atau memiliki autokorelasi pada order lag yang

rendah, tetapi deret tersebut dependen.

Untuk kondisi data yang seperti ini diperlukan model yang dapat

mengakomodasi heteroskedastisitas. Model yang dapat mengakomodasi

heteroskedastisitas yaitu model generalized autoregressive conditional

heteroscedastic (GARCH)danmodel exponentially weighted moving average

(EWMA).

4.1.1 Model ARCH dan GARCH

ModelARCH pertama kali dikemukakan oleh Engle (1982). Model ini

dikembangkan terutama untuk menjawab persoalan adanya volatilitas pada data

ekonomi dan bisnis, khususnya dalam bidang keuangan. Volatilitas ini tercermin

dalam varians eror yang tidak memenuhi asumsi homoskedastisitas.

Engle (1982) menganalisis masalah variansi eror yang berubah-ubah untuk

setiap observasi di dalam runtun waktu. Menurutnya, variansi eror yang

berubah-ubah untuk setiap observasi terjadi karena variansi eror tidak hanya fungsi dari

commit to user

16

Diberikan adalah suatu runtun waktu dan adalah suatu proses

white noise berdistribusi normal dengan variansi satu. Jika diberikan adalah

himpunan semua informasi untuk dari waktu lampau sampai dengan waktu t,

maka dapat dimodelkan sebagai . Proses dari adalah ARCH (m)

jika dengan

(4.1)

dengan dan , untuk memastikan bahwa variansi

bersyarat bernilai positif. Dari persamaan (4.1) jelas bahwa nilai harapan bersyarat

dan variansi bersyarat dari adalah

Proses ARCH yang paling sederhana adalah proses ARCH(1). Proses

tersebut dapat dirumuskan sebagai

dengan dan . Variansi tidak bersyarat dari adalah

.

Dalam hal ini adalah proses yang stasioner dengan ,

sehingga diperoleh

dan . Nilai untuk menjamin agar variansi dari

bernilai positif. Selanjutnya diperoleh juga

dengan momen keempat dari proses adalah

.

commit to user

Kurtosis dari adalah

Jadi, nilai kurtosis dari positif dan memiliki distribusi dengan ekor yang lebih

pendek dibandingkan dengan distribusi normal.

Bollerslev (1986) mengembangkan model ARCH menjadi model GARCH.

Pada model GARCH, variansi eror tidak hanya bergantung pada eror periode lalu

tetapi juga variansi eror periode lalu. Model ini dikembangkan karena pada proses

ARCH dengan orde tinggi memiliki kesulitan dalam perhitungan dikarenakan

modelnya yang sangat rumit.

Proses adalah GARCH(m,n) jika , dengan

dengan syarat dan

. Kondisi dibutuhkan untuk

menjamin variansi bersyarat . Sedangkan syarat pada menyatakan

bahwa memiliki variansi tidak bersyarat yang berhingga.

Untuk n = 0, proses GARCH tereduksi menjadi proses ARCH(m). Jadi

proses ARCH adalah bentuk khusus dari proses GARCH. Sedangkan untuk

, proses GARCH berubah menjadi suatu white noise sederhana.

Menurut Bollerslev (1986), proses GARCH paling sederhana yang sering

digunakan adalah proses GARCH(1,1), diberikan oleh

,

di mana . Persamaan di atas menyatakan

commit to user

18

4.1.2 Estimasi Parameter

Estimasi yangdigunakan berasal dari nama penemunya Berndt, Hall, Hall

and Hausman yaitu metode BHHH dengan berdasar pada model Newton Raphson

(Bollerslev, 1986). Iterasi pada model Newton Rapshon dinyatakan sebagai

dengan H adalah matriks Hessian, adalah variabel step length dan

Pada metode BHHH, nilai dari matriks Hessian pada persamaan (4.2)

diganti , dengan . Metode BHHH menggunakan turunan

pertama fungsi log likelihood untuk mengestimasi parameter model.

Misal dipunyai model regresi GARCH(m,n) dimana

dengan adalah eror model regresi dengan

.

Oleh karena itu, dimiliki vektor parameter sebagai

dengan

dan .

Menggunakan asumsi normalitas, fungsi densitas probabilitas dari

adalah

Fungsi log likelihood untuk observasi ke-t adalah

commit to user

Untuk mengestimasi vektor parameter variansi yaitu , digunakan turunan

pertama dari fungsi log likelihood persamaan (4.3) terhadap parameter , yaitu

dengan dan .

Menggunakan metode BHHH diperoleh iterasi estimasi parameter variansi

yang dirumuskan sebagai

.

Iterasi (4.4) dapat ditulis ke dalam bentuk matriks sebagai

dengan

dengan

(4.3)

commit to user

20

dengan ; ; dan adalah

matriks .

Untuk mengestimasi parameter rata-rata yaitu , digunakan turunan

pertama dari fungsi log likelihood pada persamaan (4.3) terhadap parameter

yaitu

Misal adalah , dan adalah , maka persamaan (4.5) menjadi

Iterasi untuk estimasi parameter rata-rata adalah

dengan

(4.5)

commit to user

Persamaan (4.6) dapat ditulis ke dalam notasi matriks sebagai

dengan

di mana

dengan dan dan adalah matriks .

4.1.3 Pemilihan Model Terbaik

Menurut Winarno (2007) model heteroskedastisitas yang cocok dapat

dipilih berdasarkan nilai akaike info criterion (AIC) dan schwarz criterion (SC).

Dalam penelitian ini digunakan nilai AIC untuk pemilihan model

heteroskedastisitas terbaik, yang dirumuskan sebagai

dengan adalah jumlahan eror kuadrat, k adalah banyak parameter, n adalah

jumlah observasi. Model yang dipilih untuk meramalkan data adalah model

dengan AIC terkecil.

4.1.4 Exponentially Weighted Moving Average (EWMA)

Model EWMA mengasumsikan bahwa bobot yang diberikan pada data

terkini lebih besar dibandingkan pada data lampau. Misalkan terdapat suatu data

runtun waktu selama waktu t sehingga dapat dicatat data sampai waktu ke (t-1)

yaitu Model EWMA dapat didefinisikan sebagai

dengan adalah konstan, , disebut decay factor. Karena

commit to user

22

Persamaan yang digunakan untuk menghitung estimasi dari variansi model

EWMA diperoleh dengan mengubah nilai x menjadi return kuadrat yaitu

(4.7)

Persamaan (4.7) dapat dituliskan kembali dalam bentuk rekursif, yang lebih

mudah digunakan dalam perhitungan, yaitu

Persamaan (4.8) menjelaskan bahwa estimasi volatilitas untuk hari ke-t, yang

dibentuk pada akhir hari ke t-1 dihitung dari estimasi volatilitas sebelumnya,

dan return hari sebelumnya Terdapat dua bagian pada sisi kanan persamaan

(4.8). Bagian yang pertama menunjukkan persistensy dari volatilitas, bila

volatilitas hari kemarin tinggi maka hari ini juga akan tetap tinggi. Bagian yang

kedua menunjukkan intensitas reaksi volatilitas terhadap kondisi

pasar. Semakin kecil semakin reaktif volatilitas terhadap informasi pasar

mengenai return kemarin.

Bobot pada persamaan (4.8) memiliki nilai yang menurun secara

eksponensial. Dengan substitusi ke dalam persamaan

(4.8) sehingga diperoleh

.

Dengan cara yang sama disubstitusikan ke dalam persamaan (4.9), sehingga

diperoleh

Secara umum estimasi variansi model EWMA dapat dituliskan

(4.8)

commit to user

Untuk nilai n yang besar, nilai dari semakin kecil dan dapat diabaikan. Hal

ini membuat persamaan (4.8) sama dengan persamaan (2.1) dengan nilai dari

. Sedangkan untuk menghitung peramalan volatilitas dilakukan

dengan mengakarkan persamaan (4.8) sehingga menjadi

dengan adalah peramalan volatilitas pada waktu t. Persamaan (4.10)

menjelaskan bahwa estimasi volatilitas untuk hari ke-t, , dihitung dari estimasi

volatilitas sebelumnya, dan return pada waktu ke-(t-1), .

RiskMetrics mengukur volatilitas menggunakan model EWMA yang

memberikan bobot terbesar untuk data terkini. Peramalan volatilitas dengan

pendekatan EWMA pada dasarnya adalah melakukan estimasi terhadap volatilitas

di masa yang akan datang, di mana data observasi terkini diberi bobot lebih besar

dibandingkan data lampau.

Dalam mengestimasi volatilitas, terdapat tiga hal penting yang muncul

(Fan et al., 2004).

1. Ketepatan dari estimasi: perhitungan dari tingkat toleransi

Karena bobot dari , mendekati 0 , estimasi dari

volatilitas dapat dihitung dengan mendekati pada batas sampel sepanjang

K. Dalam hal ini,ditetapkan tingkat toleransi ketika banyak sampel yang

digunakan adalah Kyaitu

dengan adalah decay factor, adalah tingkat toleransi ketika banyak

sampel yang digunakan adalah K dan K adalah banyaknya data yang

efektif digunakan. Pada tingkat toleransi , estimasi dari standar deviasi

adalah

commit to user

24

2. Banyaknya data yang efektif (K)

Banyaknya data yang efektif digunakan sangatlah penting dalam

melakukan peramalan volatilitas. Persamaan untuk menghitung nilai

yaitu

(4.11)

Persamaan (4.11) secara sistematis dapat diperoleh

Persamaan (4.11) menunjukkan bahwa semakin besar nilai decay factor

maka jumlah data yang dibutuhkan juga semakin banyak.

3. Menentukan decay factor

Model EWMA bergantung pada parameter dengan yang

disebut decay factor. Jika didefinisikan eror dari peramalan variansi

sebagai , ini berarti bahwa nilai harapan dari eror

peramalan adalah nol yaitu .

Berdasarkan hubungan ini nilai ditentukan denganmeminimumkan

rata-rata eror kuadratnya (root mean squared error). Menurut Morgan (1996:

98), decay factor optimum ditentukan dengan persamaan

commit to user

dengan n adalah jumlah observasi. Parameter pada model EWMA dapat

diduga dengan model RiskMetrics. Pada RiskMetricsTMTechnical

document diusulkan bahwa rata-rata untuk estimasi volatilitas

harian, sedangkan untuk estimasi bulanan.

4.2 Value at Risk (VaR) pada Analisis Keuangan

Pengukuran risiko merupakan hal yang sangat penting dalam analisis

keuangan mengingat hal ini berkaitan dengan investasi dengan dana yang cukup

besar dan berkaitan dengan dana publik. Salah satu aspek yang penting dalam

analisis risiko adalah perhitungan Value at Risk yang telah banyak digunakan

untuk mengidentifikasi risiko.

4.2.1 Pengertian VaR

Value at Risk merupakan sebuah konsep yang digunakan dalam

pengukuran risiko dalam riskmanagement yang didefinisikan sebagai estimasi

kerugian maksimum yang akan didapat selama periode waktu tertentu dalam

kondisi pasar normal pada tingkat kepercayaan tertentu (Tsay, 2002). Value at

Risk menjelaskan seberapa besar (dalam persen atau sejumlah uang tertentu)

investor dapat merugi selama waktu investasi T dengan tingkat kepercayaan

sebesar .

Distribusi return akan lebih baik diuraikan sebagai distribusi parametrik,

seperti distribusi normal. Hal ini sangat mempermudah analisis karena distribusi

dikarakteristikan semata-mata oleh dua parameter, rata-rata dan standar deviasi

Kuantil di sekitar rata-rata menjadi perkalian dari , menggunakan pengali

yang bergantung pada tingkat kepercayaan. Oleh sebab itu, VaR dapat

didefinisikan sebagai

Sebagai contoh, jika Z mempunyai distribusi normal dan tingkat kepercayaan

commit to user

26

diperoleh nilai . Jika diukur pada satuan nilai return, maka akan

dikalikan dengan nilai yang berlaku dari portofolio , memberikan VaR sebagai

dengan adalah estimasi volatilitas dan adalah nilai pada portofolio.

Bila distribusi data return tidak normal, maka dapat dikoreksi dengan

cornish fisher expansion yang menggunakan nilai kemencengan dari data

tersebut. Rumus untuk mendapatkan adalah

dengan adalah nilai kemencengan. Sehingga besarnya VaR dapat dihitung

sebagai

Model volatilitas merupakan komponen pembentuk dalam perhitungan

VaR. Oleh karena itu, sebelum melakukan perhitungan VaR terlebih dahulu

dilakukan pemodelan volatilitas. Pemodelan volatilitas yang digunakan adalah

model GARCH dan model EWMA karena pemodelan ini dapat menangkap gejala

heteroskedastisitas yang sering terjadi pada data keuangan seperti data saham.

4.2.2 Uji Normalitas

Untuk menguji apakah data return berdistribusi normal atau tidak

dilakukan uji normalitas menggunakan uji Jarque Bera (JB)

1. menentukan hipotesis

data return berdistribusi normal

data return tidak berdistribusi normal,

2. memilih tingkat signifikansi ,

3. menentukan daerah kritis

ditolak jika ,

4. menghitung statistik uji Jarque-Bera

(4.13)

commit to user

dengan n : jumlah observasi

k : banyaknya koefisien penduga

S : nilai kemencengan

K : nilai keruncingan

5. mengambil keputusan dan kesimpulan.

Jika , artinya tolak , atau data return tidak

berdistribusi normal. Jika artinya tidak ditolak

atau data return berdistribusi normal.

4.3 VaR Data Saham BRI

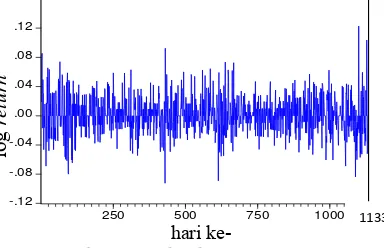

4.3.1 Deskripsi Data

Dalam penelitian ini digunakan data runtun waktu keuangan berupa data

harga saham penutupan dari Bank Rakyat Indonesia, Tbk. Data yang digunakan

sebanyak 1133 observasi yang merupakan data harga saham harian tanggal 6

Januari 2004 sampai 8 Mei 2008 yang berlangsung selama lima hari dalam

seminggu kecuali hari libur (http://finance.yahoo.com/q/pr?s=BBRI). Gambar 4.1

memperlihatkan harga saham BRI tidak stasioner dalam rata-rata dan variansi.

1000

250 500 750 1000

Gambar 4.1 Harga saham BRI periode 6 Januari 2004 sampai 8 Mei 2008

Selain dapat dilihat dari plot data, untuk menguji stasioneritas data, juga

dapat dilihat dari plot fungsi autokorelasi pada Gambar 4.2. Grafik autokorelasi

pada lag pertama berada di luar tingkat kepercayaan dan menurun secara perlahan

commit to user

Gambar 4.2 Fungsi autokorelasi data harga saham BRI

4.3.2 Log Return

Pemodelan runtun waktu keuangan lebih menitik beratkan pada perubahan

data dari waktu ke waktu. Pada dasarnya jika harga saham merupakan fungsi

waktu t, yang dinotasikan dengan

maka fluktuasi harga saham dapat didefinikan sebagai perubahan harga saham

terhadap waktu t yaitu

Dalam skripsi ini perubahan tersebut dinyatakan dalam bentuk log return yaitu

.

Plot log return dapat dilihat pada Gambar 4.3. Terlihat bahwa plot log return

saham BRI telah stasioner dalam rata-rata tetapi variansi tidak konstan.

commit to user

4.3.3 Pembentukan Model Stasioner

a. Identifikasi Model

Setelah diketahui bahwa data log return merupakan data stasioner dalam

rata-rata maka dicari model rata-rata bersyaratnya dahulu sebelum memodelkan

heteroskedastisitas dari data. Pemodelan rata-rata bersyarat untuk data yang

stasioner dapat menggunakan proses AR, MA atau ARMA. Identifikasi awal dalam

mencari model yang sesuai untuk data log return yang stasioner dapat dilihat dari

nilai fungsi autokorelasi dan autokorelasi parsial. Terlihat bahwa pada plot fungsi

autokorelasi terputus pada lag ke-1, 6, dan 7 dan pada plot autokorelasi parsial

terputus pada lag ke- 1, 2, dan 6. Sehingga memungkinkan terjadi proses AR(1),

AR(2), AR(6), MA(1), MA(6), MA(7), ARMA(1,1), ARMA(1,6), ARMA(1,7),

Gambar 4.4Fungsi autokorelasi log returnBRI

75

commit to user

30

b. Estimasi Parameter Model

Model yang memenuhi uji signifikansi model diantaranya adalah model

AR(1) tanpa konstanta, MA(1) tanpa konstanta, ARMA(1,1) tanpa konstanta,

ARMA(2,1) tanpa konstanta, dan ARMA(2,1) dengan konstanta. Namun

ARMA(2,1) dengan konstanta memberikan nilai AIC dan SSE yang terkecil,

sehingga model rata-rata bersyarat yang selanjutnya digunakan adalah model

ARMA(2,1) dengan konstanta. Hasil uji statistik proses ARMA(2,1) dengan

konstanta dapat dilihat pada Tabel 4.1.

Tabel 4.1 Hasil estimasi model ARMA(2,1) dengan konstanta data log return

Variabel Koefisien Standar deviasi t-statistik Probabilitas

c 0,001207 0,000612 1,973340 0,0487

0,841856 0,101742 8,274440 0,0000

-0,092038 0,029790 -3,089554 0,0021

-0,795503 0,098135 -8,106181 0,0000

Berdasarkan Tabel 4.1 probabilitas dari ARMA(2,1) lebih kecil dari tingkat

toleransi sebesar 0,05, sehingga dapat disimpulkan bahwa ARMA(2,1) signifikan

berbeda dengan nol. Jadi, model rata-rata bersyarat terbaik untuk data log return

BRI adalah ARMA(2,1), yaitu

. Dengan

adalah data log return saat periode ke-t dan adalah eror yang dihasilkan oleh

model.

c. Pemeriksaan Diagnostik Model ARMA(2,1)

ModelARMA(2,1) yang telah diperoleh akan diperiksa lebih lanjut melalui

eror yang dihasilkan. Model ARMA(2,1) diperiksa tingkat kesesuaiannya di dalam

memodelkan rata-rata bersyarat dari data log return. Pemeriksaan eror model

ARMA(2,1) antara lain uji autokorelasi eror dan homoskedastisitas eror.

Model rata-rata bersyarat dikatakan baik jika eror yang dihasilkan tidak

memiliki autokorelasi. Uji autokorelasi pada eror model ARMA(2,1) dilakukan

menggunakan uji statistik Breusch-Godfrey (uji korelasi serial Lagrange

commit to user

tidak terdapat autokorelasi di dalam eror model ARMA(2,1)

terdapat autokorelasi di dalam eror model ARMA(2,1).

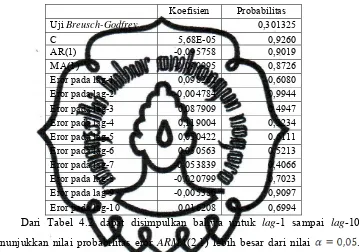

Uji Breusch-Godfrey eror model ARMA(2,1) dari lag-1 sampai lag-10 diberikan

pada Tabel 4.2.

Tabel 4.2 Uji breusch-godfrey eror ARMA(2,1)

Koefisien Probabilitas

Uji Breusch-Godfrey 0,301325

C 5,68E-05 0,9260

AR(1) -0,095758 0,9019

MA(1) -0,090995 0,8726

Eror pada lag-1 0,098282 0,6080 Eror pada lag-2 -0,004784 0,9944 Eror pada lag-3 0,087909 0,4947 Eror pada lag-4 0,119004 0,3234 Eror pada lag-5 0,050422 0,6111 Eror pada lag-6 0,050563 0,5213 Eror pada lag-7 -0,053839 0,4066 Eror pada lag-8 -0,020799 0,7023 Eror pada lag-9 -0,005380 0,9097 Eror pada lag-10 0,016208 0,6994

Dari Tabel 4.2 dapat disimpulkan bahwa untuk lag-1 sampai lag-10

menunjukkan nilai probabilitas eror ARMA(2,1) lebih besar dari nilai .

Berarti tidak terdapat autokorelasi di dalam eror model ARMA(2,1). Selain itu

nilai probabilitas eror ARMA(2,1) dalam uji Breusch-Godfrey adalah 0,301325

lebih besar dari . Sehingga tidak ditolak yang berarti juga tidak

terdapat autokorelasi di dalam eror model rata-rata bersyarat. Oleh karena itu

model ARMA(2,1) cukup baik digunakan dalam pemodelan mean data log return

saham BRI.Tbk.

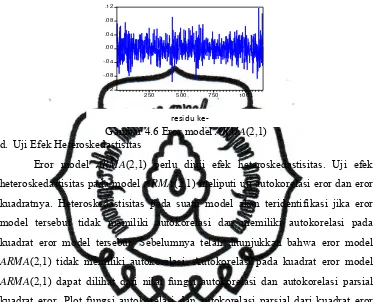

Setelah melalui pemodelan rata-rata bersyarat, homoskedastisitas dari eror

yang dihasilkan perlu untuk dilihat. Homoskedastisitas dari eror model

ARMA(2,1) dapat dilihat melalui plot eror yang terdapat pada Gambar 4.6. Plot

memperlihatkan adanya variansi yang tinggi pada beberapa periode dan variansi

commit to user

32

karena itu, dimungkinkan eror ARMA(2,1) tidak memiliki kesamaan variansi

karena ada efek heteroskedastisitas di dalamnya.

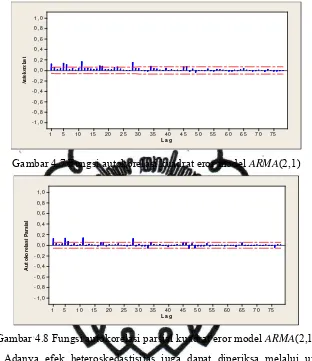

Gambar 4.6 Eror model ARMA(2,1) d. Uji Efek Heteroskedastisitas

Eror model ARMA(2,1) perlu diuji efek heteroskedastisitas. Uji efek

heteroskedastisitas pada model ARMA(2,1) meliputi uji autokorelasi eror dan eror

kuadratnya. Heteroskedastisitas pada suatu model akan teridentifikasi jika eror

model tersebut tidak memiliki autokorelasi dan memiliki autokorelasi pada

kuadrat eror model tersebut. Sebelumnya telah ditunjukkan bahwa eror model

ARMA(2,1) tidak memiliki autokorelasi. Autokorelasi pada kuadrat eror model

ARMA(2,1) dapat dilihat dari nilai fungsi autokorelasi dan autokorelasi parsial

kuadrat eror. Plot fungsi autokorelasi dan autokorelasi parsial dari kuadrat eror

model ARMA(2,1) pada Gambar 4.7 dan Gambar 4.8 memperlihatkan nilai

autokorelasi pada lag 1 dan lag 2 dan autokorelasi parsial pada lag 1 berbeda

signifikan dari nol yang berarti kuadrat eror model ARMA(2,1) memiliki

autokorelasi. Adanya autokorelasi pada kuadrat eror model ARMA(2,1)

mengindikasikan adanya efek heteroskedastisitas pada eror model ARMA(2,1). residu ke‐

-.12 -.08 -.04 .00 .04 .08 .12

commit to user

Gambar 4.7 Fungsi autokorelasi kuadrat eror model ARMA(2,1)

7 5

Gambar 4.8 Fungsi autokorelasi parsial kuadrat eror model ARMA(2,1)

Adanya efek heteroskedastisitas juga dapat diperiksa melalui uji efek

ARCH menggunakan uji Lagrange Multiplier. Uji dilakukan pada eror model

ARMA(2,1) untuk melihat apakah ada efek ARCH sampai dengan lag-5. Uji

hipotesis dari uji Lagrange Multiplier ARCH sampai lag-5 adalah

(tidak ada efek ARCH sampai lag-5).

paling sedikit terdapat satu (terdapat efek

ARCH, paling tidak pada sebuah lag).

Statistik uji Lagrange Multiplier sampai lag-5 menghasilkan nilai probabilitas

0,000000 yang lebih kecil dari tingkat signifikansi , yang berakibat

ditolak. Jadi terdapat efek ARCH pada eror model ARMA(2,1). Hasil uji

commit to user

34

4.3.4 Pembentukan Model Heteroskedastisitas

Berdasarkan signifikansi parameter model maka model ARCH dan

GARCH yang dapat digunakan untuk memodelkan eror model ARMA(2,1) adalah

model ARCH(1), ARCH(2), GARCH(1,1), GARCH(1,3), GARCH(2,3) dan

GARCH(3,3).

Tabel 4.3 Hasil estimasi model ARCH dan GARCH

Model

Model heteroskedastisitas dari eror ARMA(2,1) terbaik dipilih berdasarkan nilai

AIC dan SSE. Model yang dipilih adalah model yang memiliki nilai AIC dan SSE

terkecil, yaitu model GARCH(3,3). Langkah selanjutnya adalah mengestimasi

parameter rata-rata bersyarat dan heteroskedastisitas bersyarat secara

bersama-sama. Hasil uji signifikansi model ARMA(2,1)-GARCH(3,3) tidak semua

parameter memenuhi uji signifikansi model. Oleh karena itu, dipilih model

heteroskedastisitas selanjutnya yaitu GARCH(1,3). Namun hasil estimasi model

bersama ARMA(2,1)-GARCH(1,3) juga tidak memenuhi uji signifikansi model.

Selanjutnya dipilih model GARCH(2,3) yang setelah diestimasi bersama model

rata-rata bersyaratnya juga tidak semua parameternya signifikan. Pemilihan model

bersyarat selanjutnya yaitu pada model GARCH(1,1), yang ternyata setelah diuji

commit to user

ARMA(2,1) digunakan model GARCH(1,1). Model GARCH(1,1) yang diperoleh

adalah

Hasil estimasi parameter rata-rata bersyarat dan heteroskedastisitas bersyarat

secara bersama-sama dapat dilihat pada Tabel 4.4. Sedangkan hasil estimasi

model bersama ARMA(2,1)-GARCH(1,1) selengkapnya dapat dilihat pada

Lampiran 2.

Tabel 4.4 Hasil estimasi model rata-rata bersyarat dan heteroskedastisitas

bersyarat secara bersama

Variabel Koefisien Standar Deviasi Probabilitas

C 0,001722 0,000555 0,0019

0,922990 0,075059 0,0000

-0,068249 0,031043 0,0279

-0,889760 0,068241 0,0000

0,0000179 0,00000679 0,0084

0,056007 0,012727 0,0000

0,915168 0,019307 0,0000

Model untuk log return dengan asumsi heteroskedastisitas bersyarat di

dalam eror rata-rata bersyarat adalah

dengan adalah eror model rata-rata bersyarat. Sedangkan persamaan

heteroskedastisitas bersyaratnya adalah

4.3.5 Pemeriksaan Diagnostik Model GARCH (1,1)

a. Uji Efek ARCHLagrange Multiplier dalam Eror

Pemeriksaan diagnostik dilakukan untuk melihat apakah model yang

terbentuk telah cukup baik dalam memodelkan data. Untuk melihat apakah masih

terdapat efek ARCH dalam eror digunakan tes ARCH-LM. Uji dilakukan untuk

melihat apakah masih ada efek heteroskedastisitas sampai dengan lag-10. Uji

hipotesis dari uji Lagrange Multiplier sampai lag-10 adalah

(tidak ada efek ARCH sampai lag-10).

commit to user

36

paling sedikit terdapat satu (terdapat efek

ARCH, paling tidak pada sebuah lag).

Statistik uji Lagrange Multiplier sampai lag-10 menghasilkan nilai probabilitas

0,234111yang lebih besar dari tingkat signifikansi , sehingga tidak

ditolak. Jadi sudah tidak terdapat efek ARCH di dalam eror terstandar model

GARCH(1,1) dengan model ARMA(2,1) pada rata-rata bersyaratnya. Hasil uji

Lagrange Multiplier selengkapnya dapat dilihat pada Lampiran 3.

b. Distribusi Eror

Bentuk distribusi dari eror terstandar dapat dilihat dari nilai kemencengan dan

keruncingannya. Nilai kemencengan eror terstandar sebesar 0,099446. Nilai

tersebut mendekati nol, maka dapat dikatakan bahwa eror terstandar memiliki

distribusi yang simetris. Nilai keruncingan eror terstandar sebesar 3,805048

signifikan lebih besar dari 3 yang berarti eror terstandar memiliki distribusi

dengan ekor yang lebih pendek dari distribusi normal yang menyebabkan

distribusinya berbentuk leptokurtik. Hal tersebut merupakan efek dari

heteroskedastisitas bersyarat dalam data yang dimodelkan menggunakan model

GARCH, yang cenderung menghasilkan distribusi dengan ekor yang lebih pendek

dari distribusi normal.

4.3.6 Peramalan Volatilitas dengan Model GARCH

Ramalan variansi log return dari waktu t menggunakan persamaan (4.15).

Ramalan variansi satu langkah ke depan adalah

.

Peramalan volatilitas return satu periode ke depan didapatkan dengan

mengakarkan hasil dari ramalan variansinya. Nilai peramalan variansi satu

periode ke depan yang diperoleh sebesar 0,001287 dan ramalan volatilitasnya

sebesar 0,03587.

commit to user

Sebelum melakukan peramalan volatilitas dengan model EWMA, terlebih

dahulu dicari decay factor optimum. Decay factor optimum ialah nilai yang

menghasilkan nilai root mean square error terkecil. Dengan memasukkan nilai

yang berbeda (trial and error) ke dalam persamaan (4.12), diperoleh bahwa nilai

RMSE terkecil sebesar 0,001125294 dihasilkan oleh . Tabel 4.5

memperlihatkan nilai RMSE untuk yang berbeda-beda.

Tabel 4.5 Nilai RMSE dengan nilai 0,90-0,99

RMSE

0,90 0,001131841 0,91 0,001129980 0,92 0,001128311 0,93 0,001126900 0,94 0,001125843

0,95 0,001125294

0,96 0,001125508 0,97 0,001126933 0,98 0,001130465 0,99 0,001138248

Dengan demikian decay factor yang digunakan untuk menghitung

besarnya peramalan variansi satu periode ke depan ialah . Dengan

menggunakan , besarnya peramalan variansi satu periode ke depan

diperoleh sebesar 0,001585491. Sehingga besarnya peramalan volatilitas satu

periode ke depan diperoleh dengan mengakarkan variansi yang didapat yaitu

sebesar 0,03982. Perhitungan peramalan variansi dengan model EWMA

menggunakan dapat dilihat pada Lampiran 4.

4.3.8 Perhitungan VaR

Hasil ramalan volatilitas yang telah diperoleh kemudian akan digunakan

untuk menghitung besarnya nilai VaR. Namun sebelumnya perlu dilakukan uji

normalitas data return yaitu untuk mengetahui apakah data return saham BRI

commit to user

38

BRI tampak pada Gambar 4.9. Dari Gambar 4.9 tampak bahwa dara return tidak

berdistribusi normal. Oleh karena itu, untuk lebih jelasnya dilakukan uji

kenormalan. Pengujian normalitas dilakukan menggunakan uji Jarque-Bera.

Berdasarkan hasil perhitungan diperoleh nilai Jarque-Bera untuk data return

sebesar 70,52562. Nilai ini lebih besar dari nilai sebesar

5,99, artinya data return tidak berdistribusi normal.

Gambar 4.9 Histogram data return

Karena data return tidak mempunyai distribusi normal maka yang akan

digunakan untuk perhitungan VaR harus dikoreksi dengan cornish fisher

expansion . Tabel 4.6 memperlihatkan hasil perhitungan dengan cornish

fisher expansion untuk empat nilai tingkat kepercayaan.

Tabel 4.6 Hasil perhitungan cornish fisher expansion

No Tingkat

kepercayaan

Nilai Nilai

Kemencengan

1. 90% 1,282 0,185607 1,262

2. 95% 1,645 0,185607 1,592

3. 99% 2,326 0,185607 2,190

4. 99,5% 2,576 0,185607 2,402

Selanjutnya dihitung besarnya VaR jika diasumsikan dana yang

dialokasikan sebesar Rp 100.000.000,00 untuk investasi pada saham BRI, Tbk.

Perhitungan besarnya VaR menggunakan persamaan pada (4.14).

Hasil perhitungan VaR dengan estimasi volatilitas model GARCH dengan

beberapa tingkat kepercayaan yang berbeda disajikan pada Tabel 4.7.

commit to user

Tingkat kepercayaan

Ramalan

Volatilitas VaR VaR dalam Rp 90% 1,262 0,03587 0,04526794 4.526.794 95% 1,592 0,03587 0,05710504 5.710.504 99% 2,190 0,03587 0,07855530 7.855.530 99,50% 2,402 0,03587 0,08615974 8.615.974

Dengan menggunakan tingkat kepercayaan 95% berarti terdapat 5% peluang

terjadinya kerugian yang melebihi Rp 5.710.504,00 selama 24 jam ke depan jika

dana yang diinvestasikan sebesar Rp 100.000.000,00. Sedangkan perhitungan VaR

dengan estimasi volatilitas EWMA dapat dilihat pada Tabel 4.8.

Tabel 4.8 Hasil perhitungan VaR model EWMA

Tingkat kepercayaan

Ramalan

Volatilitas VaR VaR dalam Rp 90% 1,262 0,03982 0,05025284 5.025.284 95% 1,592 0,03982 0,06339344 6.339.344 99% 2,190 0,03982 0,08720580 8.720.580 99,50% 2,402 0,03982 0,09564764 9.564.764

Dengan menggunakan tingkat kepercayaan sebesar 95% berarti terdapat 5%

peluang terjadinya kerugian yang melebihi Rp 6.339.344,00 selama 24 jam ke

depan jika dana yang diinvestasikan sebesar Rp 100.000.000,00.

Pada kedua estimasi volatilitas yang digunakan yaitu baik model GARCH

maupun EWMA terlihat bahwa semakin besar nilai tingkat kepercayaan yang

digunakan, maka semakin besar pula nilai VaR yang dihasilkan. Sedangkan nilai

VaR dengan estimasi volatilitas EWMA lebih besar jika dibandingkan nilai VaR

commit to user

commit to user

40

BAB V PENUTUP

5.1 Kesimpulan

Dari pembahasanyang telah dilakukan,dapat diambil kesimpulan sebagai

berikut.

1. Pada pemodelan data runtun waktu menggunakan model GARCH, terlebih

dahulu dilakukan pemodelan pada rata-rata bersyaratnya. Eror pada model

rata-rata bersyarat harus sudah tidak memiliki autokorelasi. Sedangkan

untuk model bersama sudah tidak terdapat efek heteroskedastisitas dalam

eror terstandarnya. Sementara pada pemodelan data runtun waktu model

EWMA bergantung pada parameter , nilai ini diperoleh dengan

meminimalkan RMSE.

2. Pada kasus data harga saham BRI, pemodelan GARCH terbaik yang

diperoleh adalah model GARCH(1,1) dengan ARMA(2,1) sebagai model

rata-rata bersyaratnya. Sedangkan EWMA terbaik diperoleh dengan nilai

. Pada tingkat kepercayaan 95%, nilai VaR dengan estimasi

volatilitas EWMA lebih besar jika dibandingkan dengan model GARCH.

5.2 Saran

Dalam pembahasan ini data saham yang digunakan hanya terdiri dari satu

saham. Kenyataannya investor seringkali mempunyai investasi lebih dari satu

saham. Untuk selanjutnya perhitungan nilai VaR dengan model GARCH dan

commit to user

41

DAFTAR PUSTAKA

Bollerslev, T. 1986. Generalized Autoregressive Conditional Heretoskedasticity, Journal of Econometrics, 31:307-327

Cryer, J.D. 1986. Time Series Analysis. PWS Publisher Duxbury Press, Boston.

Engle, R. F. 1982. Autoregressive Conditional Heteroscedasticity with Estimates of The Variance of United Kingdom Inflation. Econometrica, 50: 987-1008

Eviews 4 User’s Guide. (2001). Irvine. CA : Quantitative Micro Software.

Fan, Y., Wei, Y., and Xu, W. 2004. Application of VaR Methodology to Risk Management in The Stock Market in China. Computers & Industrial Engineering, 46:383-388

Halim, A. 2003. Analisis Investasi. Salemba Empat, Jakarta

Harper, D. 2007. Exploring The Exponentially Weighted Moving Average. Investopedia. URL

Morgan, J.P.Global Research. 1996. RiskMetrics TM Technical Document, 4 th Edition, URL

Pankratz, A. 1983. Forecasting With Univariate Box-Jenkins Models: Concepts and Case. John Wiley & Sons. New York.

Saham BRI (http://finance.yahoo.com/q/pr?s=BBRI).

Tsay, R. S. 2002. Analysis of Financial Time Series. John Wiley & Sons, Inc., Canada

Wei, W.W.S. 1994. Time Series Analysis, Univariate and Multivariate Methods, Addison Wesley Publishing Company, California

commit to user

42

LAMPIRAN 1

Output Uji Lagrange Multiplier Residu Model ARMA(2,1)

ARCH Test:

F-statistic 9.055981 Probability 0.000000 Obs*R-squared 43.75227 Probability 0.000000

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Date: 04/22/12 Time: 14:11 Sample(adjusted): 8 1132

Included observations: 1125 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 0.000422 4.83E-05 8.735161 0.0000

RESID^2(-1) 0.116479 0.029609 3.933856 0.0001 RESID^2(-2) 0.033988 0.029806 1.140298 0.2544 RESID^2(-3) 0.006897 0.029843 0.231126 0.8173 RESID^2(-4) 0.019527 0.029800 0.655254 0.5124 RESID^2(-5) 0.145816 0.030693 4.750839 0.0000 R-squared 0.038891 Mean dependent var 0.000621 Adjusted R-squared 0.034596 S.D. dependent var 0.001105 S.E. of regression 0.001085 Akaike info criterion -10.80833 Sum squared resid 0.001318 Schwarz criterion -10.78153 Log likelihood 6085.687 F-statistic 9.055981 Durbin-Watson stat 2.023143 Prob(F-statistic) 0.000000

commit to user

43

LAMPIRAN 2

Output Model Rata-rata Bersyarat ARMA(2,1) dan Heteroskedastisitas Bersyarat GARCH(1,1) yang Diestimasi secara Bersama

Dependent Variable: LOG_RETURN Method: ML - ARCH (BHHH) Date: 04/19/12 Time: 07:13 Sample(adjusted): 3 1132

Included observations: 1130 after adjusting endpoints Convergence achieved after 14 iterations

MA backcast: 2, Variance backcast: ON

Coefficient Std. Error z-Statistic Prob.

C 0.001722 0.000555 3.101693 0.0019

AR(1) 0.922990 0.075059 12.29687 0.0000 AR(2) -0.068249 0.031043 -2.198570 0.0279 MA(1) -0.889760 0.068241 -13.03855 0.0000

Variance Equation

C 1.79E-05 6.79E-06 2.636873 0.0084

ARCH(1) 0.056007 0.012727 4.400620 0.0000 GARCH(1) 0.915168 0.019307 47.40001 0.0000 R-squared 0.011596 Mean dependent var 0.001324 Adjusted R-squared 0.006315 S.D. dependent var 0.025169 S.E. of regression 0.025090 Akaike info criterion -4.589922 Sum squared resid 0.706927 Schwarz criterion -4.558763 Log likelihood 2600.306 F-statistic 2.195865 Durbin-Watson stat 1.970153 Prob(F-statistic) 0.041142 Inverted AR Roots .84 .08

Inverted MA Roots .89

commit to user

44

LAMPIRAN 3

Output Uji Lagrange Multiplier untuk Residu Model GARCH(1,1) dengan Model ARMA(2,1) pada Rata-rata Bersyaratnya

ARCH Test:

F-statistic 1.283757 Probability 0.234502 Obs*R-squared 12.81654 Probability 0.234111

Test Equation:

Dependent Variable: STD_RESID^2 Method: Least Squares

Date: 04/19/12 Time: 07:24 Sample(adjusted): 13 1132

Included observations: 1120 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob.

C 1.049380 0.107032 9.804339 0.0000

STD_RESID^2(-1) 0.051248 0.030028 1.706713 0.0882 STD_RESID^2(-2) -0.023523 0.030036 -0.783180 0.4337 STD_RESID^2(-3) -0.027686 0.030045 -0.921486 0.3570 STD_RESID^2(-4) -0.018642 0.030018 -0.621021 0.5347 STD_RESID^2(-5) 0.051086 0.030689 1.664633 0.0963 STD_RESID^2(-6) 0.009645 0.030690 0.314282 0.7534 STD_RESID^2(-7) -0.045841 0.030688 -1.493755 0.1355 STD_RESID^2(-8) -0.001601 0.030706 -0.052143 0.9584 STD_RESID^2(-9) -0.047250 0.030699 -1.539128 0.1241 STD_RESID^2(-10) 0.004802 0.030691 0.156479 0.8757 R-squared 0.011443 Mean dependent var 1.001976 Adjusted R-squared 0.002529 S.D. dependent var 1.677704 S.E. of regression 1.675581 Akaike info criterion 3.879970 Sum squared resid 3113.598 Schwarz criterion 3.929284 Log likelihood -2161.783 F-statistic 1.283757 Durbin-Watson stat 2.000999 Prob(F-statistic) 0.234502