PENGUKURAN KINERJA BANK UMUM SYARIAH:

SUATU KAJIAN MENGGUNAKAN INDEKS MAQASID DAN PROFITABILITAS

Salman Al Parisi1 Smart Consulting Bogor

Jl. Ahmad Adna Wijaya (Pandu Raya) No. 7 KM. 1, Bogor Utara, Jawa Barat

Abstrak

Tujuan: Penelitian ini bertujuan untuk 1) mengukur Indeks Maqasid Syariah (IMS) dan Indeks Profitabilitas (IP) Bank Umum Syariah, 2) perbandingan IMS dan IP BUS selama periode 2011-2014, 3) mengetahui faktor- faktor yang mempengaruhi profitabilitas (ROA) BUS di Indonesia tahun 2011-2014.

Metode: Terdiri dari 3 metode yaitu: Metode sekaran pembobotan indeks maqasid syariah, Comparative Performance Index (CP I), dan Regresi Data Panel (Panel Data ). Objek penelitian terdiri dari Bank Umum Syariah di Indonesia dengan data tahunan 2011 sampai 2014. Adapun variabel dependen (Y) yang digunakan dalam data panel yaitu ROA dan variabel independen (X) terdiri dari CAR, NPF, FDR, BOPO, dan NOM.

Hasil: Nilai Indeks Maqasid Syariah BUS selama periode 2011-2014 dari tertinggi hingga terendah yaitu Panin Syariah (0.254), BCAS (0.212), BMI (0.208), BRIS (0.207), BSM (0.202), BSB (0.2008), BJBS (0.2006), Victoria Syariah (0.199), Maybank Syariah (0.197), BNIS (0.195), bank Mega Syariah (0.172). Kemudian Indeks Profitabilitas BUS tahun 2011-2014 yaitu Maybank Syariah (628.5), Bank Mega Syariah (472.1), BSM (459.9), Panin Syariah (395.5), Victoria Syariah (355.4), BNIS (252.6), BMI (218.2), BCAS (155.4), BSB (150.9), BRIS (135.3), dan BJBS (122.3). Adapun variabel- variabel yang mempengaruhi profitabilitas (ROA) BUS selama tahun 2011-2014 yaitu CAR berpengaruh signifikan positif terhadap ROA, sedangkan FDR, BOPO dan NOM berpengaruh signifikan negatif terhadap ROA. Dan NPF tidak berpengaruh signifikan terhadap ROA.

Kesimpulan: Bank Panin Syariah memiliki IMS tertinggi dalam kurun waktu 2011-2014, sedangkan Bank Maybank Syariah memiliki IP tertinggi dalam kurun waktu 2011-2014. Dan CAR, NPF, FDR, BOPO, NOM berpengaruh secara simultan terhadap ROA Bank Umum Syariah tahun 2011-2014.

Kata Kunci: Bank Umum Syariah, Indeks Maqasid Syariah, Indeks Profitabilitas, Panel Data

1. PENDAHULUAN

1.1. Latar Belakang

Bank merupakan lembaga keuangan yang memiliki peranan vital dan pengaruh terhadap perekonomian baik secara makro maupun mikro. Perkembangan industri perbankan dapat mendukung kelangsungan perekonomian suatu negara. Maka dari itu diperlukan adanya perkembangan sistem perbankan yang kokoh, sehat, dan terpercaya. Dalam meningkatkan ketahanan sistem perbankan, salah satu upaya yang dapat dilakukan oleh Bank Indonesia sebagai lembaga yang memiliki wewenang mengawasi perbankan yaitu dengan penyempurnaan segi pengaturan perbankan. Di Indonesia bank mempunyai pangsa pasar sebesar 80% dari semua lembaga keuangan yang ada. Mengingat begitu besarnya peranan

1

bank di Indonesia, pengambil keputusan perlu melalukan evaluasi kinerja yang memadai (Abidin: 2007).

Hal tersebut senada dengan Qurniawati (2013) dinyatakan bahwa pentingnya peranan bank dalam perekonomian dan besarnya tingkat kepercayaan masyarakat yang harus dijaga dalam industri ini menyebabkan perbankan menjadi industri yang paling banyak dan ketat diatur. Setiap ketentuan yang dibuat di industri perbankan pada akhirnya akan bermuara pada satu tujuan, yakni menghasilkan sistem perbankan yang sehat, kuat dan stabil. Dengan demikian bank dapat menjalankan fungsi financial intermediary dengan optimal. Beberapa prinsip dapat dijadikan landasan dalam menyusun peraturan perbankan yaitu: efisiensi, keadilan sosial, pengembangan sistem, dan pemeliharaan institusi. Tujuannya adalah untuk menciptakan perbankan yang aman dan sehat.

Perbankan Indonesia dilakukan dalam kerangka dual-banking system atau sistem perbankan ganda dalam kerangka Arsitektur Perbankan Indonesia (API), untuk menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara bersama-sama, sistem perbankan syariah dan perbankan konvensional secara sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian nasional.

Masyarakat Indonesia yang mayoritas Muslim, menjadikan perbankan syariah lebih mudah untuk berkembang pesat. Selain itu, perbankan syariah memiliki imunitas yang lebih tinggi terhadap krisis dan potensi keuntungan yang berbasis profit loss sharing (sistem bagi hasil). Akan tetapi perkembangan industri perbankan syariah Indonesia yang pesat pada tahun 2011 berbanding terbalik dengan akhir- akhir tahun ini, di mana dapat dilihat pada beberapa rasio keuangan bank syariah selama tahun 2012 sampai 2014 yang cenderung mengalami tren menurun. Sebagaimana dapat diketahui pada tabel 1 di bawah ini, bahwa terjadi peningkatan pada besarnya Capital Adequacy Ratio (CAR). Sedangkan cenderung terjadi tren negatif pada nilai Return on Assets (ROA), Return on Equity (ROE) bank syariah. Selain itu, Non Performing Financing (NPF) dan Financing Deposit Ratio (FDR) juga mengindikasikan adanya penurunan kinerja yang secara otomatis juga menggambarkan lesunya industri perbankan syariah di Indonesia pada akhir- akhir tahun ini.

Indikasi penurunan kinerja bank syariah tersebut didukung oleh kondisi pertumbuhan ekonomi yang melambat pada tahun 2015. Sebagai entitas bisnis di sektor jasa keuangan, bank syariah terdampak secara langsung dari tantangan kondisi pertumbuhan ekonomi yang melambat. Tantangan itu berupa masih tingginya suku bunga acuan, melemahnya nilai tukar rupiah, melemahnya harga beberapa komoditas utama yang berdampak pada aktivitas bisnis perusahaan dan mitra bisnis perusahaan.

Tabel 1.1 Rasio Keuangan Bank Syariah Rasio Keuangan Bank Syariah (%)

Rasio 2011 2012 2013 2014

CAR 16,63 14,13 14,42 16,10

ROA 1,79 2,14 2,00 1,09

ROE 15,73 24,06 17,24 5,85

NPF 2,52 2,22 2,62 4,33

FDR 88,94 100,00 100,32 91,50

BOPO 78,41 74,97 78,21 84,50

Salah satu cara untuk mengetahui prospek suatu bank di masa yang akan datang yaitu dapat dilihat dari kinerjanya dalam menghasilkan laba. Menurut Leopold A. Bernstein dinyatakan bahwa laporan keuangan dapat digunakan untuk mengevaluasi posisi keuangan pada masa lalu dan saat ini dari hasil operasi perusahaan, dengan tujuan utama untuk memberikan kemungkinan estimasi dan prediksi tentang kinerja di masa yang akan datang. Kinerja bank dapat diamati dari kemampuannya dalam menghasilkan laba atau profitabilitas yang dapat diukur dengan ROE maupun ROA (Kasmir: 2010).

Adapun perbedaan antara ROE dan ROA. ROE hanya mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis bank, sedangkan ROA memfokuskan pada kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan (Dendawijaya: 2003). Sehingga nilai ROA dapat memberikan gambaran umum tingkat profitabilitas atau kinerja suatu perbankan.

Perkembangan Bank Syariah hingga saat ini, bagaimanapun telah memberikan dampak yang positif secara ekonomi. Namun sebagai sebuah lembaga usaha yang berlandaskan syariah, tentu tidak hanya cukup sebatas keuntungan secara ekonomi. Ada tanggung jawab moral yang ditanggung oleh perbankan syariah sebagai konsekuensi dari kata

“syariah” yang tersemat di dalamnya. Hal tersebut menjadi bukti otentik yang dapat membedakan sekaligus merupakan keunggulan bank syariah dari bank konvensional secara keseluruhan.

Dari latar belakang tersebut, dapat diketahui bahwa terjadi tren penurunan kinerja bank syariah yang dipengaruhi oleh perlambatan ekonomi di akhir- akhir tahun ini, sehingga penulis mencoba menggagas suatu kajian kinerja Bank Syariah (Bank Umum Syariah) dengan pendekatan indeks maqasid syariah dan profitabilitas, dan apa saja variabel yang mempengaruhi profitabilitas BUS sebagai estimasi pengukuran keuntungan secara ekonomi dengan menggunakan regresi data panel. Kemudian, bagaimana aspek ‘syariah’ BUS yang diukur dengan pendekatan indeks maqasid metode sekaran.

1.2. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka masalah yang akan dibahas adalah:

Bagaimana Indeks Maqasid Syariah dan Indeks Profitabilitas dari masing- masing Bank Umum Syariah di Indonesia?

Bagaimana perbandingan kuadran profitabilitas dan indeks maqasid masing- masing Bank Umum Syariah di Indonesia?

Faktor- faktor apa saja yang mempengaruhi tingkat profitabilitas (ROA) Bank Umum Syariah di Indonesia?

1.3. Tujuan Penelitian

Dari rumusan masalah tersebut, adapun tujuan penelitian yang akan dibahas adalah: Mengetahui Indeks Maqasid Syariah dan Indeks Profitabilitas dari masing- masing

Bank Umum Syariah di Indonesia.

Mengetahui perbandingan kuadran profitabilitas dan indeks maqasid antar Bank Umum Syariah di Indonesia.

1.4. Batasan Penelitian

Terdapat banyak faktor- faktor yang mempengaruhi Return on Asset (ROA). Penelitian ini dibatasi pada beberapa rasio keuangan yang mempengaruhi ROA yaitu Capital Adequacy Ratio (CAR), Financing to Deposit Ratio (FDR), NonPerforming Financing (NPF), dan Biaya Operasional Pendapatan Operasional (BOPO) dan Net Operating Margin (NOM). Dalam penelitian ini populasi juga dibatasi hanya pada Bank Umum Syariah periode 2011-2014. Selain itu pengukuran Indeks Maqasid dengan metode sekaran (pembobotan), dan pengukuran Indeks Profitabilitas dilihat dari rata- rata ROA, ROE, dan PER BUS.

1.5. Landasan Teori

1.5.1. Bank Syariah

Dalam Kamus Besar Bahasa Indonesia bank adalah badan usaha di bidang keuangan yang menarik dan mengeluarkan uang dalam masyarakat, terutama memberikan kredit dan jasa dalam lalu lintas pembayaran dan peredaran uang. Pengertian bank menurut UU RI No.10 Tahun 1998 adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak. Dan Bank Syariah merupakan lembaga yang menghimpun dana dari pihak yang surplus kemudian disalurkan kepada pihak yang defisit dengan prinsip syariah.

1.5.2. Profitabilitas

Konsep profitabilitas digunakan sebagai indikator kinerja fundamental perusahaan yang mewakili kinerja manajemen. Penilaian rentabilitas merupakan penilaian terhadap kondisi dan kemampuan memperoleh laba perusahaan untuk mendukung kegiatan operasional dan permodalan (Rivai, dkk: 2007). Profitabilitas merupakan hasil dari kebijaksanaan yang diambil oleh manajemen. Rasio profitabilitas digunakan untuk mengukur seberapa besar tingkat keuntungan yang dapat diperoleh perusahaan. Rasio keuntungan dapat diukur dengan beberapa indikator yakni (Sutrisno, 2012):

Profit Margin

Profit margin merupakan kemampuan perusahaan untuk menghasilkan keuntungan dibandingkan dengan penjualan yang dicapai.

Return on Asset (ROA)

Return on Asset juga sering disebut sebagai rentabilitas ekonomi merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan. Dalam hal ini laba yang dihasilkan adalah laba sebelum bunga dan pajak atau earning before interest a nd tax (EBIT).

Return on Equity (ROE)

Return on Equity (ROE) ini sering disebut dengan rate of return on net worth yaitu kemampuan perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE disebut juga sebagai rentabilitas modal sendiri. Laba yang diperhitungkan adalah laba bersih setelah dipotong pajak atau earning after tax (EAT). Return on Investment (ROI)

Earning per Share (EPS)

Earning per Share (EPS) merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan per lembar saham pemilik. Laba yang digunakan sebagai ukuran adalah laba bagi pemilik atau EAT.

1.5.3. Maqasid Syariah

Secara bahasa maqāshid syarī’ah terdiri dari dua kata yaitu maqāshid dan syarī’ah.

Maqāshid berarti kesengajaan atau tujuan, maqāshidmerupakan bentuk jama’ dari maqshad atau maqshid yang berasal dari suku kata qashada yang berarti menghendaki, memaksudkan atau tujuan, maqāshid berarti hal-hal yang dikehendaki dan dimaksudkan. Sedangkan

syarī’ah secara bahasa berarti jalan menuju sumber air dapat juga diartikan sebagai jalan menuju sumber kehidupan (Elahi: 2010). Menurut Ismail (2014) pengertian maqāshid

syarī’ah dapat diartikan dengan dua cara yaitu dari sisi kata majemuk (murakkab al-idhafi) dan dari sisi keilmuan (‘ilm). Dari sisi kata majemuk terdiri dari dua suku kata yaitu maqshad

dan syarī’ah. Secara bahasa al maqshad berasal dari kata qashada- yaqshidu- maqshidan yang berarti jalan yang lurus, tengah- tengah dan keadilan. Dan kemudian syarī’ah secara bahasa berarti jalan yang terang atau suatu tempat yang dijadikan sarana untuk mengambil air secara langsung.

Menurut Ilal al-Fasiy, maqāshid syarī’ah adalah tujuan yang dikehendaki syara’ dan rahasia-rahasia yang ditetapkan oleh Syari’ (Allah) pada setiap hukum. Adapun inti dari

maqāshid syarī’ah adalah untuk mencapai kemashlahatan karena tujuan penetapan hukum dalam Islam adalah untuk menciptakan kemashlahatan dalam rangka memelihara tujuan-tujuan syara’(Khalaifī: 2004).

Secara umum, para ulama mendefinisikan maqāshid syarī’ah dengan mendatangkan manfaat-manfaat (jalb al- mashālih) dan meninggalkan kerusakan-kerusakan (al-mafāsid). Kemudian Al- Ghazali menjelaskan al- maqāshid al khamsah bagi manusia adalah menjaga agamanya, dirinya, akalnya, keturunannya dan hartanya (Ismail: 2014). Zahrah (2008) adapun urutan yang harus dipelihara dalam maqāshid syarī’ah yaitu agama, jiwa, harta, akal dan keturunan. Dengan demikian dapat dikatakan bahwa seorang mukallaf akan bisa memperoleh mashlahah jika ia memiliki kemampuan untuk menjaga lima prinsip di atas, dan sebaliknya ia akan mendapatkan mafsadah jika ia tidak bisa menjaga lima hal tersebut.

1.6. Penelitian Terdahulu

Penelitian mengenai kinerja perbankan baik perbankan konvensional dan perbankan syariah telah banyak dilakukan. Salah satu metode untuk mengukur kinerja perbankan yaitu dapat ditinjau dari profitabilitas yang dapat diukur melalui ROA, ROE dan PER perbankan.

dan signifikan terhadap kinerja bank (ROA). Berarti semakin tinggi modal yang ditanam atau diinvestasikan di bank, semakin tinggi kinerja bank (ROA). Loan to Deposit Ratio (LDR) berpengaruh positif dan tidak signifikan terhadap kinerja bank (ROA). Berarti pengaruh Loan Deposit Ratio (LDR) terhadap kinerja bank (ROA) sangat kecil sehingga secara statistik tidak signifikan pada level signifikansi kurang dari 5%.

Ranianti dan Ratnawati (2014) yang berjudul “Pengaruh Pembiayaan, DPK, NPF terhadap ROA Perbankan Syariah di Indonesia 2009-2013: Penerapan Model Simultan”. Disimpulkan bahwa berdasarkan hasil penelitian mengenai pengaruh variabel Retun on Assets, Pembiayaan yang disalurkan, Dana pihak ketiga dan Non P erforming Financing terhadap satu sama lain maka dapat diambil kesimpulan bahwa masing-masing variabel mempengaruhi satu sama lain. Dalam persamaan ROA variabel yang mempengaruhi adalah faktor pembiayaan yang disalurkan, dana pihak ketiga dan NPF. Secara bersamaan mempengaruhi ROA secara signifikan.

Dasih (2014) yang berjudul “Pengaruh Rasio Keuangan Terhadap ROA Perbankan

(Studi Pada Bank Umum yang Terdaftar di BEI 2007-2013)”. Penelitian ini merupakan penelitian asosiatif dengan pendekatan kuantitatif. Teknik analisis data menggunakan regresi data panel dengan model random effect. Data yang digunakan adalah data sekunder berupa rasio keuangan triwulan dengan jumlah 308 observasi. Pengambilan sampel dilakukan secara purposive sampling dengan jumlah 11 bank. Hasil penelitian menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap ROA. LDR berpengaruh positif dan signifikan terhadap ROA. NPL berpengaruh positif tetapi tidak signifikan terhadap ROA. BOPO berpengaruh negatif dan signifikan terhadap ROA. Secara simultan CAR, LDR, NPL, dan BOPO memiliki pengaruh signifikan terhadap ROA bank umum yang terdaftar di BEI tahun 2007-2013.

Analisis kinerja perbankan dengan pendekatan maqasid syariah index pernah dilakukan oleh Mohammed (2008) dalam penelitiannya yang berjudul “The Performance of Islamic Banking: A Maqasid Approach”. Penelitian tersebut bertujuan untuk mengidentifikasi tujuan ideal IB dari teori Maqasidal- syari'ah dan mengusulkan sebuah model ukuran kinerja IB didasarkan pada tujuan tersebut.

Afrinaldi (2013) tentang “Analisa Kinerja Perbankan Syariah Indonesia Ditinjau dari Maqasid Syariah: Pendekatan Syariah MaqasidIndex (SMI) dan Profitabilitas Bank Syariah”, bertujuan untuk menganalisa kinerja perbankan syariah di Indonesia dilihat dari aspek maqasid syariah dengan menggunakan pendekatan Indeks Maqasid Syariah (IMS) dan profitabilitas bank syariah. Objek penelitian yang digunakan adalah 5 Bank Umum Syariah (BUS) di Indonesia antara lain: Bank Muamalat Indonesia(BMI), Bank Syariah Mandiri (BSM), Bank Mega Syariah (BMS), Bank BRI Syariah (BRIS), dan Bank Bukopin Syariah (BSB). Data yang digunakan berdasarkan laporan tahunan kelima bank tersebut pada periode 2009-2011. Hasil penelitian menunjukkan bahwa pengukuran kinerja maqasid syariah dapat dilakukan dengan pendekatan model IMS. Hasil penelitian juga menunjukkan kinerja setiap bank syariah dalam diagram perbandingan sebagai hasil dari perbandingan antara kinerja profitabilitasnya dengan pelaksanaan maqasid syariah yang telah dilakukan oleh bank syariah.

Islamic International Arab Bank Jordan). Dengan menggunakan pendekatan maqasid index dengan metode SAW (Simple Additive The Weighted), dapat disimpulkan bahwa industri perbankan syariah di Indonesia yang diwakili oleh BMI ( 0,17839 ) dan BSM ( 0,16190 ) menunjukkan kinerja yang lebih baik dibandingkan dengan industri perbankan syariah di Yordania , yaitu IIABJ ( 0,10295 ) dan JIB ( 0,08152 ) .

2. METODOLOGI PENELITIAN

2.1. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder selama periode 2011-2014 yang sudah dipublikasikan sebagai data pokok, seperti laporan keuangan, neraca, dan laporan arus kas. Data pokok tersebut dapat diperoleh dari publikasi yang diterbitkan oleh masing-masing Bank Umum Syariah.

Sampel yang digunakan dalam penelitian ini yaitu Bank Umum Syariah kecuali Bank Tabungan Pensiunan Nasional Syariah, disebabkan bank tersebut tergabung ke dalam BUS di akhir tahun 2014 (untuk memenuhi asumsi apple to apple). Sebelas Bank Umum Syariah tersebut terdiri dari Bank Muammalat Indonesia, Bank Victoria Syariah, Bank BRI Syariah, BJB Syariah, BNI Syariah, Bank Syariah Mandiri, Bank Syariah Mega Indonesia, Bank Panin Syariah, Bank Syariah Bukopin, BCA Syariah, dan Maybank Syariah Indonesia.

Metodologi yang digunakan dalam penelitian ini adalah, 1) metode sekaran untuk mengukur performa dari setiap Bank Umum Syariah yang menjadi objek penelitian dengan pendekatan indeks maqasid, 2) Comparative P erformance Index (CPI) untuk mengukur kinerja profitabilitas bank syariah, 3) metode regresi data panel untuk mengetahui faktor atau variabel apa saja yang mempengaruhi profitabilitas (ROA) BUS, dan 4) perbandingan kuadran antara Indeks Maqasid Syariah dan Indeks Profitabilitas BUS. Penelitian ini diolah dengan menggunakan software Stata 12, SPSS 18 dan Ms. Excel.

2.2. Metode Sekaran

Penelitian ini menggunakan metode sekaran untuk mengukur performa dari setiap BUS yang menjadi objek penelitian. Metode ini mengukur suatu konsep yang masih bersifat abstrak (belum dapat diukur) dengan memecahkan konsep tersebut menjadi suatu karakter yang dapat diteliti yang disebut dengan dimensi. Dimensi ini kemudian dipecah kembali menjadi sesuatu yang dapat diukur yang disebut dengan elemen.

Untuk mengetahui variabel-variabel yang harus dihitung dalam penelitian ini, penulis merujuk pada paper Mohammed (2008), “The Performance of Islamic Banking: A Maqashid

Approach”. Dalam teorinya, Musatafa Omar Mohammed menggunakan tiga objek atau konsep utama untuk menenetukan tingkat Maqasid Syariah suatu bank. Konsep adalah tiga tujuan syariah yang diambil dari konsep maqasid syariah oleh Zahrah (2008), yaitu pendidikan, keadilan dan maslahah, sebagai berikut:

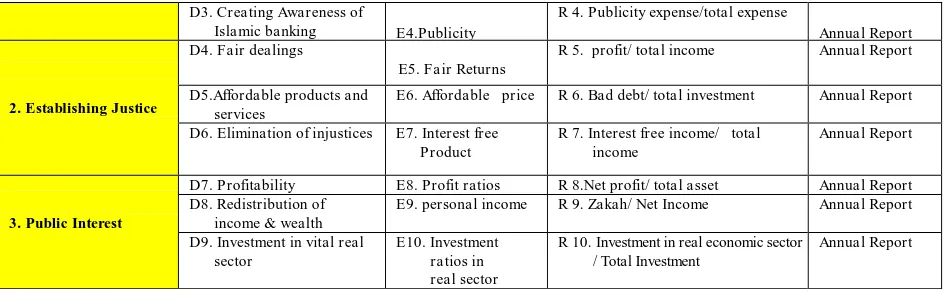

Tabel 2.1 Model Pengukuran Kinerja Maqasid Syariah

Concepts (Objectives) Dimensions Elements Performance Ratios Sources of Data

1. Educating Individual

D1.Advancement Of Knowledge

E1.Education grant R1. Education grant/total income Annual Report

E2.Research

R 2. Research expense/total expense Annual Report

D2. Instilling new skills and

improvements E3.training

D3. Crea ting Awareness of

R 5. profit/ total income Annual Report

D5.Affordable products and services

E6. Affordable price R 6. Bad debt/ total investment Annual Report

D6. Elimination of injustices E7. Interest free Product

R 7. Interest free income/ total income

Annual Report

3. Public Interest

D7. Profitability E8. Profit ratios R 8.Net profit/ total asset Annual Report D8. Redistribution of

income & wealth

E9. personal income R 9. Zakah/ Net Income Annual Report

D9. Investment in vital real sector

E10. Investment ratios in real sector

R 10. Investment in real economic sector / Total Investment

Annual Report

Sumber: Mohammed (2008)

Untuk mengetahui tingkat Maqasid Syariah dari BUS yang menjadi objek penelitian, maka diperlukan pembobotan atas konsep dan elemen yang digunakan dalam penelitian. Nilai pembobotan dimensi dan masing- masing elemen telah ditentukan oleh Mohammed (2008) yang diperoleh dari wawancara dengan 16 pakar syariah di Asia. Pembobotan tersebut dapat dilihat melalui tabel dibawah

Tabel 2.2 Pembobotan Kriteria Pengukuran Indeks Maqasid Syariah

Object Average Weight E9. P ersonal Income Transfer s 30 E10. Investment Ratios in real sector 37

Total 100 Total 100

Sumber: Mohammed (2008) dan Afrinaldi (2013)

2.2.1. Tahapan Pengukuran Kinerja Maqasid Syariah

Tahapan yang akan dilakukan untuk mengukur kinerja maqasid syariah Bank Umum Syariah di Indonesia tahun 2011-2014, terdiri dari:

Menilai setiap rasio kinerja maqasid syariah yang terdiri dari 10 rasio kinerja yaitu: 1. Education Grant/Total Expense (R1.1)

2. Research expense/Total Expense (R2.1) 3. Training expense/Total Expense (R3.1) 4. Publicity expense/ Total Expense (R4.1) 5. P r ofit / Total Income (R1.2)

6. Bad Debt/total Investment (R2.2)

8. Net Profit/ Total Asset (R1.3) 9. Zakah paid / Net Income (R2.3)

10. Investment in Real Economic Sectors / Total Investment (R3.3)

Menentukan peringkat dari BUS di Indonesia tahun 2011-2014 berdasarkan Indikator Kinerja (IK) dengan menggunakan metode CPI (Comparative Performance Indeks)

Para decision maker menentukan bobot setiap atribut dan intra–atribut. Bobot dari 3 tujuan maqasid syariah dan 10 elemen (intra-atribut) telah diberikan bobot oleh pakar syariah. Evaluasi dari 10 rasio kinerja diperoleh dari laporan keuangan tahun 2011-2014 dari masing- masing BUS yang menjadi objek penelitian. Kemudian akan diperoleh skor total untuk setiap BUS dengan cara mengalikan setiap rasio skala setiap atribut. Secara matematis, proses menentukan indikator kinerja dan tingkat indeks maqasid syariah tersebut dapat dijelaskan sebagai berikut:

A. Tahzib al-Fard (Mendidik Individu) = Tujuan 1 (T1) Indikator Kinerja (IK) untuk Tujuan 1 sebagai berikut:

IK (T1) = W11 x E11 x R11 + W11 x E21 x R21 + W11 x E31 x R31 + W11 x E41 x R41 (1)

Dimana:

T1 = Tujuan pertama dari Maqashid Syariah W11 = Bobot rata-rata untuk tujuan pertama

E11 = Bobot rata-rata untuk elemen pertama tujuan 1 (E1 Education Grant) E21 = Bobot rata-rata untuk elemen kedua tujuan 1 (E2.Research)

E31 = Bobot rata-rata untuk elemen ketiga tujuan 1 (E3.Training) E41 = Bobot rata-rata untuk elemen ke empat tujuan 1 (E4.Publicity) R11 = Rasio kinerja untuk elemen pertama tujuan 1

R21 = Rasio kinerja untuk elemen kedua tujuan 1 R31 = Rasio kinerja untuk elemen ketiga tujuan 1 R41 = Rasio kinerja untuk elemen ke empat tujuan 1

Sehingga, IK (T1) = IK11 + IK21 + IK31 + IK41 (2)

Dimana,

IK11 = W11 x E11 x R11 (3)

IK21 = W11 x E21 x R21 (4)

IK31 = W11 x E31 x R31 (5)

IK41 = W11 x E41 x R41 (6)

B. (Menegakkan Keadilan) = Tujuan 2 (T2) Indikator Kinerja (IK) untuk Tujuan 2 sebagai berikut:

IK (T2) = W22 x E12 x R12 + W22 x E22 x R22 + W22 x E32 x R32 (7)

Sehingga, IK (T2) = IK12 + IK22 + IK32 (8) Dimana,

IK12 = W22 x E12 x R12 (9)

IK22 = W22 x E22 x R22 (10)

C. Jalb al Maslahah (Public Interest) = Tujuan 3 (T3) Indikator Kinerja (IK) untuk Tujuan 3 sebagai berikut:

IK (T3) = W33 x E13 x R13 + W33 x E23 x R23 + W33 x E33 x R33 (12)

Sehingga, IK (T3) = IK13 + IK23 + IK33 (13)

Dimana,

IK13 = W33 x E13 x R13 (14)

IK23 = W33 x E23 x R23 (15)

IK33 = W33 x E33 x R33 (16)

Keterangan di atas merupakan contoh penghitungan indeks kinerja (IK) dari tujuan 1 yaitu pendidikan. Begitu pula penghitungan untuk menentukan IK Keadilan dan Kepentingan Publik (maslahah).

Menentukan Indeks Maqasid Syariah (IMS) setiap Bank Umum Syariah (BUS)

Indeks Maqasid Syariah (IMS) untuk setiap BUS merupakan total semua kinerja indikator dari 3 tujuan maqasid syariah. Sehingga IMS setiap BUS dapat dirumuskan sebagai berikut:

IMS = IK(T1) + IK(T2) + IK(T3) (17)

Dengan kata lain IMS untuk setiap Bank Umum Syariah (BUS) adalah jumlah total dari indikator kinerja maqasid syariah Tujuan 1, Tujuan 2 dan Tujuan 3.

2.3. Metode Pengukuran Kinerja

Pengukuran profitabilitas bank syariah dalam penelitian ini menggunakan Return on Asset (ROA), Return on Equity (ROE) dan Profit Expense Ratio (PER).

ROA digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan secara keseluruhan. Semakin besar nilai ROA, maka semakin baik bank tersebut dalam mengelola aset. Rumus ROA adalah:

� =�

ROE digunakan untuk mengukur tingkat efektifitas bank dalam mengelola modal yang diberikan oleh shareholders. Rumus ROE adalah:

� = ℎ ℎ � � �

� = �

Marimin (2002) ada 2 tahap yang akan dilakukan dalam mengukur kinerja profitabilitas Bank Umum Syariah, yaitu: 1. Menjelaskan rasio kinerja profitabilitas Bank Umum Syariah secara rata-rata dan per periode laporan tahunan bank. 2. Menentukan peringkat Bank Umum Syariah dengan menggunakan metode Comparative Performance Index (CPI). Untuk dapat membandingkan kinerja profitabilitas Bank Umum Syariah dengan indeks maqasid syariahnya, maka proses yang akan dilakukan adalah dengan menghitung nilai masing- masing pengukuran profitabilitas Bank Umum Syariah dan menentukan peringkat dari kinerja Bank Umum Syariah tersebut. Hal ini dapat dilakukan dengan menggunakan metode Comparative Performance Index (CPI). Comparative Performance Index (CPI) merupakan salah satu metode yang dapat digunakan dalam pengambilan keputusan berbasis indeks kinerja. CPI adalah indeks gabungan yang dapat digunakan untuk menentukan penilaian atau peringkat dari berbagai alternatif. CPI mentransformasi nilai dari variabel dengan jangkauan berbeda menjadi suatu indeks gabungan yang dapat dibandingkan (Afrinaldi: 2013).

Marimin (2004) teknik CPI merupakan teknik gabungan (composite index) yang dapat digunakan untuk menentukan penilaian atau peringkat dari berbagai alternatif ke-i berdasarkan beberapa kriteria j (Afrinaldi: 2013). Formula yang dipergunakan dalam teknik CPI (Comparative Performance Index) adalah sebagai berikut.

Aij = Xij (min) x 100 / Xij (min) A(i + 1.j) = (X(i + 1.j))/Xij(min) x 100 1ij = Aij x Pj

∑� Iij

�=1

Keterangan:

Aij = nilai alternatif ke-i pada kriteria ke-j

Xij (min) = nilai alternatif ke-i pada kriteria awal minimum ke-j A(i + 1.j) = nilai alternatif ke-i +1 pada kriteria ke-j

(X(l + 1.j) = nilai alternatif ke-i +1 pada kriteria awal ke-j Pj = bobot kepentingan kriteria ke – j

Iij = indeks alternatif ke-I

Ii = indeks gabungan kriteria pada alternatif ke-I i = 1,2,3,…,n dan j = 1,2,3,…,m

Pembobotan menggunakan asumsi bobot rata-rata (average assume), hal ini dikarenakan semua kriteria (rasio kinerja) merupakan bagian terpenting dari pengukuran profitabilitas. Prosedur Penyelesaian CPI adalah sebagai berikut:

Untuk tren (+), nilai terkecil dijadikan sebagai penyebut agar nilai yg lebih besar tetap lebih besar.

2.4. Regresi Data Panel

2.4.1. Spesifikasi Model Empiris

Penelitian ini menggunakan variabel rasio keuangan masing- masing Bank Umum Syariah, untuk mengetahui pengaruh variabel CAR, NPF, FDR, BOPO, NOM terhadap variabel ROA, studi kasus Bank Umum Syariah di Indonesia yang bentuk model persamaannya sebagai berikut:

ROAit = α0+ α1CARit+ α2NPFit+ α3FDRit+ α4BOPOit + α5NOMit + μit (18)

Di mana:

ROA = Return on Assets

CAR = Capital Adequacy Ratio NPF = NonPerforming Financing FDR = Financing to Deposit Ratio

BOPO = Biaya Operasional Pendapatan Operasional NOM = Net Operating Margin

α0 = Intersep

α1α2 …...α5 = Koefisien regresi variabel bebas

μit = Komponen error di waktu t untuk unit cross section i

i = 1, 2, 3, ……, 11 (data cross section, 11 Bank Umum Syariah) t = 1, 2, … 4 (data time series, tahun 2011-2014)

Adapun definisi variabel operasional sebagai berikut; 1) ROA merupakan kemampuan bank dalam mengelola asetnya secara keseluruhan untuk memperoleh keuntungan, 2) CAR merupakan rasio kinerja bank untuk mengukur kecukupan modal dalam menunjang aktiva yang mengandung risiko. 3) NPF atau kredit bermasalah adalah rasio yang menunjukkan kualitas aset bank umum. 4) FDR merupakan rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. 5) BOPO adalah rasio yang menggambarkan efisiensi biaya operasional dibandingkan dengan pendapatan operasional suatu bank. Dan 6) NOM, peningatan penyaluran pembiayaan kepada nasabah membuat pendapatan bank menjadi meningkat. Besarnya NOM menunjukkan bahwa pendapatan operasi dikurangi dana bagi hasil dikurangi biaya operasional lebih besar dari rata-rata aktiva produktif.

2.4.2. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dengan cara non participant observation, yaitu mencatat atau mengcopy data yang tercantum dalam “Laporan Keuangan Tahunan PublikasiBank Umum Syariah”.

2.4.3. Prosedur Analsis

Dalam sebuah penelitian data panel, diperlukan pemilihan kriteria model yang didasarkan pada pertimbangan statistik. Hal ini ditujukan untuk memperoleh dugaan yang efisien. Adapun penjelasan mengenai pemilihan kriteria model yang baik yang terdiri dari 3 uji sebagai berikut:

1. Uji Chow

section memiliki perilaku yang berbeda. Uji ini pada dasarnya merupakan pengujian untuk memilih model yang lebih valid di antara model P LS dan FEM.

Hipotesis:

H0 = Pooled Least Square (PLS)

H1 = Fixed Effect Model (FEM)

2. Uji Hausman

Pengujian statistik ini sebagai dasar pertimbangan dalam memilih penggunaan model apakah random effect atau model fixed effect. Sebagaimana yang diketahui bahwa dalam menggunakan model fixed effect mengandung suatu unsur trade off yaitu hilangnya derajat bebas dengan memasukkan dummy variable. Akan tetapi, penggunaan model random effect pun diperlukan perhatian dalam hal ketiadaan pelanggaran asumsi dari setiap komponen galat. Ide dasar dari uji Hausman adalah membandingkan dua penduga, yaitu penduga REM dan FEM.

Hipotesis:

H0 = Fixed Effect Model (FEM)

H1 = Random Effect Model (REM)

3. Uji LM

Uji Lagrange Multiplier atau disebut the Breusch- Pagan LM Test digunakan sebagai pertimbangan statistik dalam memilih model Random Effect atau Pooled Least Square.

Hipotesis:

H0 = Pooled Least Square (PLS)

H1 = Random Effect Model (REM)

Maka dasar penolakan terhadap H0, dengan menggunakan statistik LM yang mengikuti

distribusi Chi- Square.

Pengujian Signifikansi

Sebagai pengujian secara statistik untuk melihat kekuatan dari suatu hasil perhitungan digunakan pengujian statistik yang biasa digunakan secara umum yakni:

1. Koefisien Determinasi (R2)

Gujarati (1978: 98) dikatakan bahwa koefisien determinasi R2 berfungsi untuk mengukur kebaikan suatu model (goodness of fit), dengan melihat nilai R2 dapat diketahui

seberapa jauh variasi variabel independent dapat menerangkan dengan baik variasi variabel dependent yang digunakan dalam suatu model persamaan regresi. Koefisien determinasi (R2) merupakan angka yang memberikan proporsi atau persentase variasi total dalam variabel tak bebas (Y) yang dijelaskan oleh variabel bebas (X). Nilai R2 yang sempurna adalah satu, yaitu apabila keseluruhan variasi dependent dapat dijelaskan sepenuhnya oleh variabel independen yang dimasukkan ke dalam model.

2. Uji Signifikansi (Uji Statistik t dan Uji F)

variabel dependent dan digunakan untuk melihat parameter individual dari masing-masing variabel independent. Dengan hipotesis sebagai berikut:

H0: βi = 0, artinya tidak ada pengaruh yang nyata dari setiap variabel bebas terhadap

variabel terikatnya.

H1: βi ≠ 0, artinya ada pengaruh yang nyata dari setiap variabel bebas terhadap variabel terikatnya.

Kriteria Uji:

Jika t- hitung > t- tabel, maka H0 ditolak dan H1 diterima.

Jika t- hitung < t- tabel, maka H0 diterima dan H1 ditolak.

Sedangkan uji F pada dasarnya dimaksudkan untuk membuktikan secara statistik bahwa seluruh variabel independent berpengaruh secara bersama-sama terhadap variabel dependent yaitu pertumbuhan ekonomi dengan hipotesis sebagai berikut:

H0: βi…. n = 0, semua variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel tidak bebasnya.

H1: βi…. n ≠ 0, semua variabel bebas secara bersama-sama berpengaruh terhadap variabel tidak bebasnya.

Kriteria Uji:

Jika F- hitung > F- tabel, maka H0 ditolak dan H1 diterima.

Jika F- hitung < F- tabel, maka H0 diterima dan H1 ditolak.

Pengujian Asumsi Klasik

Sebelum melakukan analisis data maka data diuji sesuai asumsi klasik, jika terjadi penyimpangan akan asumsi klasik digunakan pengujian statistik non parametrik sebaliknya jika asumsi klasik terpenuhi maka menggunakan statistik parametrik untuk mendapatkan model regresi yang baik, model regresi tersebut harus bebas dari multikolinearitas, autokorelasi dan heteroskedastisitas serta data yang dihasilkan harus berdistribusi normal. Cara yang digunakan untuk menguji penyimpangan asumsi klasik sebagai berikut:

1. Uji Heteroskedastisitas

Dalam uji ini, bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual dalam satu pengamatan ke pengamatan yang lain. Model regresi yang baik yaitu di dalam pengujiannya terjadi homoskedastisitas atau tidak terjadi heteroskedastisitas. Gejala heteroskedastisitas lebih sering terjadi pada data cross section. Ghozali (2005) untuk menguji ada atau tidaknya gejala heteroskedastisitas, maka dapat dilakukan Uji White. Secara manual, uji ini dilakukan dengan meregresi residual kuadrat (u2) dengan variabel bebas. Dapatkan nilai R2 untuk menghitung χ2, di mana χ2 = n*R2. Kriteria

yang digunakan adalah apabila χ2 tabel lebih kecil dibandingkan dengan nilai Obs*R-Squared,

maka hipotesis nol yang menyatakan bahwa tidak ada heteroskedastisitas dalam model dapat ditolak.

2. Uji Autokorelasi

Pengujian ini dilakukan dengan meregresi variabel pengganggu ui dengan menggunakan

model autoregressivedengan orde ρ sebagai berikut: Dengan H0adalah ρ1 = ρ2 ….. ρ, ρ= 0,

di mana koefisien autoregressive secara keseluruhan sama dengan nol, menunjukkan tidak

terdapat autokorelasi pada setiap orde. Secara manual jika χ2 tabel lebih kecil dibandingkan

dengan Obs*R2, maka hipotesis nol yang menyatakan bahwa tidak ada autokorelasi dalam model dapat ditolak.

3. Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model yang baik, seharusnya tidak terjadi korelasi antar variabel bebas. Jika nilai koefisien determinasi R2 sangat tinggi, tetapi secara individual variabel- variabel bebas banyak yang tidak signifikan mempengaruhi variabel terikat, maka hal tersebut mengindikasikan adanya gejala multikolinearitas. Ghozali (2005) multikolinearitas dalam penelitian ini diuji dengan menggunakan auxiliary regressions untuk mendeteksi multikolinearitas. Kriteria pengujian tersebut yaitu jika R2 regresi persamaan utama lebih besar dari R2 regresi auxiliary, maka di dalam model tersebut dapat dinyatakan tidak terjadi

multikolinearitas.

4. Uji Normalitas

Dalam uji ini, bertujuan untuk melihat apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak. Sebagaimana penjelasan sebelumnya, dikatakan bahwa pada uji t dan uji F mengasumsikan nilai residual mengikuti distribusi normal. Apabila asumsi ini dilanggar, maka uji statistik menjadi tidak berlaku. Ghozali (2005) dalam mengetahui normal atau tidaknya distribusi residual, maka dapat dilakukan uji Jarque-Bera (Uji JB) dan metode grafik. Dalam penelitian ini, penulis akan menggunakan Uji JB, jika J-B hitung < nilai χ2 (Chi Square) tabel, maka nilai residual

terdistribusi normal.

2.4.3. Hipotesis Penelitian

Berdasarkan landasan teori dan penelitian terdahulu, adapun hipotesis dari setiap variabel penelitian sebagai berikut:

H0 = CAR tidak berpengaruh signifikan positif terhadap ROA

H1 = CAR berpengaruh signifikan positif terhadap ROA

H0 = NPF tidak berpengaruh signifikan negatif terhadap ROA

H1 = NPF berpengaruh signifikan negatif terhadap ROA

H0 = FDR tidak berpengaruh signifikan positif terhadap ROA

H1 = FDR berpengaruh signifikan positif terhadap ROA

H0 = BOPO tidak berpengaruh signifikan negatif terhadap ROA

H1 = BOPO berpengaruh signifikan negatif terhadap ROA

H0 = NOM tidak berpengaruh signifikan positif terhadap ROA

3. HASIL DAN PEMBAHASAN

3.1. Kinerja Indeks Maqasid Syariah Bank Umum Syariah

Rasio kinerja maqasid syariah setiap bank merupakan ukuran untuk menentukan bagaimana bank melaksanakan setiap tujuan-tujuan syariah yang telah ditentukan yaitu: Mendidik Manusia (Tahzibul fard), Menegakkan Keadilan (Iqamah al Adl) dan Kemaslahatan (al Maslahah). Berikut ini rasio kinerja maqasid syariah Bank Umum Syariah di Indonesia pada kurun waktu tahun 2011-2014 untuk setiap tujuannya yang didapatkan dari masing- masing persamaan (metode sekaran):

Tujuan Pertama: Mendidik Individu

Tabel 3.1. Indikator Kinerja (T1) Maqasid Syariah BUS Periode 2011-2014

Bank Umum Syariah Indikator Kinerja (T1)

BMI 0.0049

Victoria Sy 0.0011

BRIS 0.0038

BJB Sy 0.0020

BNI Sy 0.0070

BSM 0.0034

BMS 0.0015

Panin Sy 0.0024

BSB 0.0037

BCA Sy 0.0020

Maybank Sy 0.0025

Tujuan Kedua: Menegakkan Keadilan

Tujuan kedua maqasid syariah adalah menegakkan keadilan. Ada tiga aspek pengukuran yang digunakan dalam mengukur sejauh mana bank melaksanakan tujuannya dalam menegakkan keadilan.

Tabel 3.2. Indikator Kinerja (T2) Maqasid Syariah BUS Periode 2011-2014

Bank Umum Syariah Indikator Kinerja (T2)

BMI 0.1663

Victoria Sy 0.1666

BRIS 0.1607

BJB Sy 0.1630

BNI Sy 0.1655

BSM 0.1697

BMS 0.1650

Panin Sy 0.1729

BSB 0.1611

BCA Sy 0.1621

Tujuan Ketiga: Kepentingan Publik

Ada tiga elemen pengukuran yang digunakan untuk menilai bank dalam mewujudkan kemaslahatan umat yang tergambar dalam tabel berikut ini:

Tabel 3.3. Indikator Kinerja (T3) Maqasid Syariah BUS Periode 2011-2014 Bank Umum Syariah Indikator Kinerja (T3)

BMI 0.0371

Victoria Sy 0.0309

BRIS 0.0430

BJB Sy 0.0356

BNI Sy 0.0220

BSM 0.0286

BMS 0.0051

Panin Sy 0.0790

BSB 0.0361

BCA Sy 0.0474

Maybank Sy 0.0062

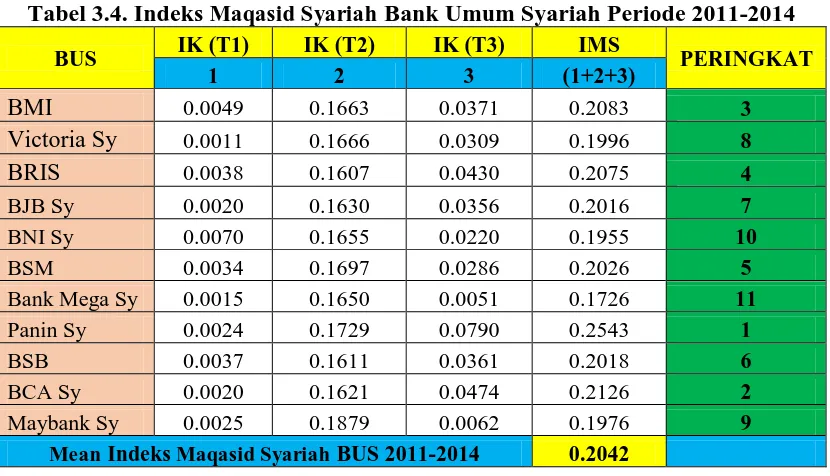

3.1.1. Indikator Kinerja Bank Umum Syariah di Indonesia Pada Tahun 2011-2014 Proses menentukan peringkat maqasid syariah dari setiap bank dilakukan melalui Indikator Kinerja (IK) setiap bank. Proses tersebut menggunakan cara pembobotan, agregat dan proses menentukan peringkat (weighting, aggregating and ranking processes) (Mohammed, 2008). Berikut ini indikator kinerja setiap bank syariah berdasarkan tujuan-tujuan maqasid syariah:

Tabel 3.4. Indeks Maqasid Syariah Bank Umum Syariah Periode 2011-2014 BUS IK (T1) IK (T2) IK (T3) IMS PERINGKAT

1 2 3 (1+2+3)

BMI 0.0049 0.1663 0.0371 0.2083 3

Victoria Sy 0.0011 0.1666 0.0309 0.1996 8

BRIS 0.0038 0.1607 0.0430 0.2075 4

BJB Sy 0.0020 0.1630 0.0356 0.2016 7

BNI Sy 0.0070 0.1655 0.0220 0.1955 10

BSM 0.0034 0.1697 0.0286 0.2026 5

Bank Mega Sy 0.0015 0.1650 0.0051 0.1726 11

Panin Sy 0.0024 0.1729 0.0790 0.2543 1

BSB 0.0037 0.1611 0.0361 0.2018 6

BCA Sy 0.0020 0.1621 0.0474 0.2126 2

Maybank Sy 0.0025 0.1879 0.0062 0.1976 9

Mean Indeks Maqasid Syariah BUS 2011-2014 0.2042

Gambar 3.1. Rata-Rata Rasio Profitabilitas Bank Syariah 2011 – 2014 0

0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

BMI Victoria Sy

BRIS BJB Sy BNI Sy BSM BMS Panin Sy BSB BCA Sy Maybank

Sy ROA 0.0093 0.0175 0.0066 0.0057 0.0135 0.0148 0.0200 0.0202 0.0051 0.0089 0.0323 ROE 0.0605 0.0343 0.0556 0.0366 0.0984 0.1650 0.2590 0.0566 0.0588 0.0308 0.0543

PER 0.226 0.498 0.080 0.112 0.145 0.455 0.158 0.495 0.133 0.157 0.876

Rata- Rata Rasio Profitabilitas 2011-2014

2011-2014 adalah Bank Panin Syariah, disusul oleh BCA Syariah, BMI, BRIS, BSM, BSB, BJB Syariah, Victoria Syariah, Maybank Syariah, BNI Syariah dan Bank Mega Syariah.

3.2. Kinerja Profitabilitas Bank Umum Syariah

Bab ini menentukan peringkat dari rata- rata 3 rasio kinerja profitabilitas bank syariah menggunakan metode Comparative Performance Index (CP I). Hal ini ditujukan untuk melihat kinerja bank syariah sesuai dengan peringkatnya. Berikut adalah rata-rata kinerja profitabilitas bank syariah dari tahun 2011 – 2014.

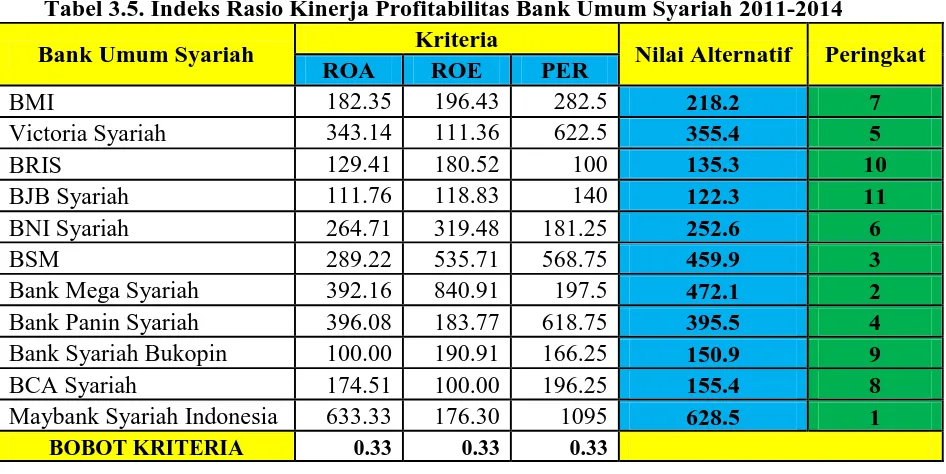

Berdasarkan grafik diatas, maka dapat dihitung composit index setiap bank syariah serta menentukan peringkat dari masing-masing bank syariah dalam mencapai kinerja profitabilitasnya. Hasil CPI ke-11 Bank Umum Syariah sebagai berikut:

Tabel 3.5. Indeks Rasio Kinerja Profitabilitas Bank Umum Syariah 2011-2014

Bank Umum Syariah Kriteria Nilai Alternatif Peringkat

ROA ROE PER

BMI 182.35 196.43 282.5 218.2 7

Victoria Syariah 343.14 111.36 622.5 355.4 5

BRIS 129.41 180.52 100 135.3 10

BJB Syariah 111.76 118.83 140 122.3 11

BNI Syariah 264.71 319.48 181.25 252.6 6

BSM 289.22 535.71 568.75 459.9 3

Bank Mega Syariah 392.16 840.91 197.5 472.1 2

Bank Panin Syariah 396.08 183.77 618.75 395.5 4

Bank Syariah Bukopin 100.00 190.91 166.25 150.9 9

BCA Syariah 174.51 100.00 196.25 155.4 8

Maybank Syariah Indonesia 633.33 176.30 1095 628.5 1

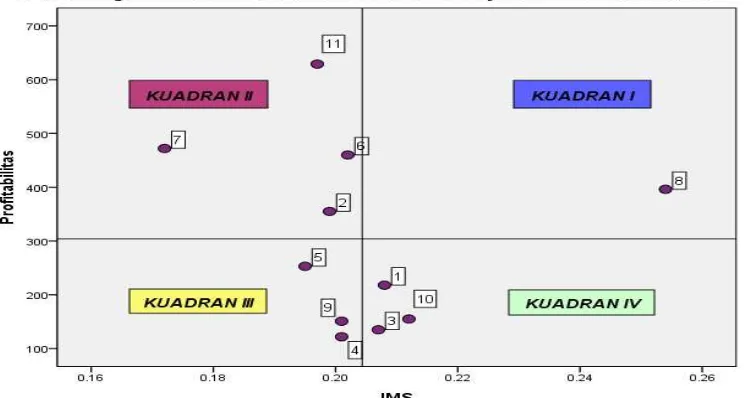

Gambar 3.2. Diagram Kartesius Indeks Maqasid Syariah dan Indeks Profitabilitas BUS 2011– 2014 Tabel di atas menunjukkan nilai Comparative Performance Index (CPI) berdasarkan rata-rata rasio profitabilitas setiap bank syariah, maka didapatkan hasil CPI untuk setiap Bank Umum Syariah. Dari tabel indeks rasio kinerja profitabilitas diatas, terlihat bahwa Maybank Syariah Indonesia menjadi Bank Syariah dengan CPI tertinggi yang kemudian diikuti berturut- turut oleh Bank Mega Syariah, BSM, Bank Panin Syariah, Victoria Syariah, BNI Syariah, BMI, BCA Syariah, BSB, BRIS dan terakhir BJB Syariah.

3.3. Perbandingan Profitabilitas dengan Indeks Maqasid Syariah

Berdasarkan pembahasan di atas, maka didapatkan rata-rata profitabilitas yang diambil dari nilai CPI dan indeks maqasidsyariah BUS di Indonesia, berikut ini:

Tabel 3.6. Perbandingan Indeks Maqasid Syariah dan Indeks Profitabilitas

No

Bank Umum Syariah

IMS (X)

Profitabilitas (Y)

1 BMI 0.208 218.2

2 Victoria Sy 0.199 355.4

3 BRIS 0.207 135.3

4 BJB Sy 0.201 122.3

5 BNI Sy 0.195 252.6

6 BSM 0.202 459.9

7 BMS 0.172 472.1

8 Panin Sy 0.254 395.5

9 BSB 0.201 150.9

10 BCA Sy 0.212 155.4

11 Maybank Sy 0.197 628.5

Nilai Rerata 0.204 304.2

Dari diagram diatas dapat diketahui bagaimana perbandingan antara kinerja profitabilitas dengan pelaksanaan maqasid syariah Bank Umum Syariah di Indonesia. Adapun penjelasannya sebagai berikut:

Kuadran I: Bank Panin Syariah (8).

Kuadran II: Bank Victoria Syariah (2), BSM (6), Bank Mega Syariah (7), Maybank Syariah Indonesia (11).

Kuadran III: BJB Syariah (4), BNI Syariah (5), Bank Syariah Bukopin (9).

Kuadran IV: BMI (1), BRIS (3), BCA Syariah (10).

pada suatu model persamaan, maka tidak mempengaruhi validitas suatu model, artinya model tersebut masih tetap bersifat tidak bias dan konsisten, hanya saja penduga yang dihasilkan menjadi tidak efisien. Maka dari itu, untuk mengatasi kedua gejala tersebut, maka dilakukan pengujian kembali melalui pendekatan GLS (Generalized Least Square) yang dapat mengakomodasi keberadaan gejala heteroskedastisitas dan autokorelasi pada model data panel. Estimasi model dengan pendekatan GLS menunjukkan hasil yang tergolong baik dikarenakan nilai statistik uji F/Wald (F/Wald test) yaitu sebesar 48.82 yang signifikan pada taraf nyata 1 persen. Hasil tersebut menjelaskan bahwa kelima variabel independen berpengaruh signifikan secara bersama-sama (simultan) terhadap variabel dependen, yaitu ROA. Jika dilihat secara parsial per variabel independen, maka hasil yang ditunjukkan dari kelima variabel independen yaitu variabel CAR, FDR, BOPO dan NOM berpengaruh signifikan terhadap ROA. Sedangkan variabel NPF tidak berpengaruh signifikan terhadap ROA. Adapun uji parsial dari setiap variabel yang diteliti berdasarkan hasil koefisien estimasi model GLS yang dikaitkan dengan teori- teori terkait dan penelitian sebelumnya mengenai variabel tersebut, sebagai berikut:

1. Variabel Capital Adequacy Ratio (CAR)

Berdasarkan uji t (parsial) model GLS didapatkan koefisien pengaruh CARterhadap ROA adalah 0.05 dengan nilai sig = 0.000 < 0.01. Ini menunjukkan bahwa variabel CAR berpengaruh signifikan positif terhadap ROA pada Bank Umum Syariah. Berpengaruhnya CAR terhadap ROA diduga karena BUS dapat mengoptimalkan modal yang ada selama periode tersebut. Hasil estimasi model ini sesuai dengan konsep dan logika operasi bank, dan teori likuiditas bank. CAR yang tinggi menunjukkan bahwa modal bank semakin besar, sehingga bank dapat melakukan ekspansi pembiayaan. Selain itu kepercayaan masyarakat terhadap bank juga diduga dapat meningkat, karena jaminan dana masyarakat semakin tinggi. Dengan bertambahnya modal bank dan bertambahnya kepercayaan masyarakat terhadap bank, maka bank dapat melakukan ekspansi pembiayaan untuk meningkatkan pendapatan operasionalnya. Penelitian ini didukung oleh Merkusiwati (2007), Yuliani (2007), Sudiyatno & Suroso (2010), Werdaningtyas (2002) yang menyimpulkan bahwa CAR berpengaruh positif terhadap ROA.

2. Variabel NonPerforming F inancing (NPF)

3. Variabel F inancing to Deposit Ratio (FDR)

Berdasarkan uji t (parsial) model GLS didapatkan koefisien pengaruh FDR terhadap ROA adalah -0.02 dengan nilai sig = 0.01 < 0.05. Ini menunjukkan bahwa variabel FDR berpengaruh signifikan negatif terhadap ROA pada Bank Umum Syariah. Hasil penelitian ini tidak berbanding lurus dengan hipotesis awal dimana jika FDR meningkat, maka seharusnya ROA pun meningkat. Hasil penelitian yang menunjukkan bahwa FDR berpengaruh negatif terhadap ROA diduga karena Bank Umum Syariah mengalami resiko pembiayaan kurang lancar oleh nasabahnya. Hal ini dibuktikan oleh tingkat rata- rata NPF Bank Umum Syariah yang mengalami peningkatan hingga 4.04% di tahun 2014 dan di atas 6.64% pada akhir tahun 2015. Sehingga penerimaan yang diperkirakan dari pembiayaan tersebut tidak sesuai target dan mempengaruhi ROA Bank Umum Syariah. Sebagaimana penelitian Fauzi (2015) bahwa FDR memiliki pengaruh negatif terhadap ROA tetapi tidak signifikan. Maka Bank Umum Syariah diharapkan dapat menjaga besaran variabel FDR antara 80% - 110% sesuai dengan standar yang digunakan oleh Bank Indonesia dan perlu memperhatikan dan mempertimbangkan kondisi perekonomian terkini yang belum membaik.

4. Variabel Biaya Operasional Pendapatan Operasional (BOPO)

Berdasarkan uji t (parsial) model GLS didapatkan koefisien pengaruh BOPOterhadap ROA adalah -0.042 dengan nilai sig = 0.002 < 0.01. Ini menunjukkan bahwa variabel BOPO berpengaruh signifikan negatif terhadap ROA pada Bank Umum Syariah. Hasil penelitian ini sesuai dengan teori, BOPO yang tinggi diduga dapat menurunkan ROA Bank Umum Syariah karena inefisien. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktifitas usahanya, BOPO yang kecil menunjukkan bahwa biaya operasional bank lebih kecil dari pendapatan operasionalnya sehingga hal tersebut menunjukkan bahwa manajemen bank sangat efisien dalam menjalankan aktivitas operasionalnya. Penelitian ini didukung oleh Setiawan (2009), Dasih (2014) dan Sabir dkk (2012), disimpulkan bahwa BOPO berpengaruh signifikan negatif terhadap ROA.

5. Variabel Net Operating Margin (NOM)

Berdasarkan uji t (parsial) model GLS didapatkan koefisien pengaruh NOMterhadap ROA adalah -0.138 dengan nilai sig = 0.07 < 0.10. Ini menunjukkan bahwa variabel NOM berpengaruh signifikan negatif terhadap ROA pada Bank Umum Syariah. Hasil penelitian ini tidak berbanding lurus dengan hipotesis awal dimana jika pendapatan operasional bersih meningkat, maka dapat meningkatkan ROA Bank Umum Syariah. Hal ini diduga disebabkan oleh rata- rata pembiayaan kurang lancar (macet) atau NPF yang tinggi pada Bank Umum Syariah selama 2 tahun terakhir hingga mencapai rata- rata 6.64% di tahun 2015. Sebagaimana yang telah dipaparkan sebelumnya, tidak terpenuhinya kewajiban nasabah kepada bank menyebabkan bank menderita kerugian dengan tidak diterimanya penerimaan yang sebelumnya sudah diperkirakan. Sehingga dapat mempengaruhi tingkat ROA Bank Umum Syariah. Selain itu, disebabkan oleh tren bank syariah yang sedang melambat dan cenderung menurun.

4. SIMPULAN DAN SARAN

4.1. Simpulan

Berdasarkan analisis dan pembahasan dari penelitian ini, maka dapat disimpulkan sebagai berikut:

Syariah (0.254), BCAS (0.212), BMI (0.208), BRIS (0.207), BSM (0.202), BSB (0.2008), BJBS (0.2006), Victoria Syariah (0.199), Maybank Syariah (0.197), BNIS (0.195), bank Mega Syariah (0.172). Kemudian kinerja Bank Syariah dapat dilihat dari Indeks Profitabilitas BUS tahun 2011-2014 yaitu Maybank Syariah (628.5), Bank Mega Syariah (472.1), BSM (459.9), Panin Syariah (395.5), Victoria Syariah (355.4), BNIS (252.6), BMI (218.2), BCAS (155.4), BSB (150.9), BRIS (135.3), dan BJBS (122.3).

2. Pengukuran kinerja BUS dengan perbandingan Indeks Maqasid Syariah dan Indeks Profitabilitas dengan menggunakan diagram kartesius sebagai berikut Kuadran I: Bank Panin Syariah. Kuadran II: Bank Victoria Syariah, BSM, Bank Mega Syariah, Maybank Syariah Indonesia. Kuadran III: BJB Syariah, BNI Syariah, Bank Syariah Bukopin. Kuadran IV: BMI, BRIS, BCA Syariah.

3. Dari hasil koefisien estimasi panel data model GLS dapat diketahui dan disimpulkan bahwa: Variabel CAR, NPF, FDR, BOPO, dan NOM berpengaruh secara simultan terhadap ROA Bank Umum Syariah tahun 2011-2014. Adapun secara parsial (individual) pengaruh variabel independen tersebut terhadap profitabilitas (ROA) BUS selama tahun 2011-2014 sebagai berikut:

CAR berpengaruh signifikan positif terhadap ROA Bank Umum Syariah sebesar 0.05%.

NPF tidak berpengaruh signifikan negatif terhadap ROA Bank Umum Syariah sebesar 0.07%.

FDR berpengaruh signifikan negatif terhadap ROA Bank Umum Syariah sebesar 0.02%.

BOPO berpengaruh signifikan negatif terhadap ROA Bank Umum Syariah sebesar 0.04%.

NOM berpengaruh signifikan negatif terhadap ROA Bank Umum Syariah sebesar 0.138%.

4.2. Saran dan Implikasi Kebijakan

Melambatnya pertumbuhan ekonomi berdampak pada tren bank syariah menjadi cenderung menurun selama tiga tahun terakhir. Hal ini dibuktikan dari penurunan rata- rata ROA dan ROE Bank Syariah serta tingkat NPF dan BOPO yang cenderung meningkat sebagai pengukuran kinerja beberapa rasio keuangan. Maka dari itu, diharapkan penelitian ini dapat memberikan manfaat kepada para pemangku kebijakan untuk dapat dijadikan rekomendasi kebijakan untuk meningkatkan kembali kinerja Bank Syariah dengan meninjau sejauh mana pelaksanaan aspek maqasid syariah dan profitabilitas bank syariah hingga saat ini dan apa saja faktor variabel yang dapat dijadikan sebagai penopang peningkatan kinerja bank syariah.

DAFTAR PUSTAKA

Abidin, Z. 2007. “Kinerja Efisiensi Pada Bank Umum.” Proceeding PESAT (Psikologi, Ekonomi, Sastra, Arsitek & Sipil), 2(8): 113-119.

Antonio, Muhammad Syafii, Sanrego, Yulizar D dan Taufiq Muhammad. 2012. “An Analisys of Islamic Banking Performance; Maqosid Indeks Implementation in Indonesia and Jordania”. Journal of Islamic Finance 1(1), 012-029.IIUM Institute of Islamic Banking and Finance: Malaysia.

Afrinaldi. 2013. “Analisa Kinerja Perbankan Syariah Indonesia Ditinjau dari Maqosid Syariah: Pendekatan Syariah Maqosid Indeks (SMI) dan Profitabilitas Bank Syariah”. Islamic Economic & Finance (IEF) Universitas Trisakti.

Belangkaehe, Rebeka, Engka, Daisy dan Mandeij, Dennij. 2014. “Analisis Struktur Pasar, Perilaku dan Kinerja Industri Perbankan Indonesia (Studi Bank yang Terdaftar di BEI 2008-2012)”. Jurnal Berkala Ilmiah Efisiensi 14(3).

Dasih, Kuntari. 2014. “Pengaruh Rasio Keuangan Terhadap ROA Perbankan (Studi Pada Bank Umum yang Terdaftar di BEI 2007-2013)”. Jurusan Pendidikan Ekonomi Universitas Negeri Yogyakarta. Skripsi.

Dendawijaya, Lukman. 2003. Manajemen P erbankan. Jakarta: Ghalia Indonesia.

Elahi, Dr. Mohammad Monzur E. 2010. “The Objectives and Intents of Islamic Shari’ah as a Paradigm of Development Strategies and Policies”. IIUC Studies 7, Hal 321- 336. ISSN 1813-7733.

Fauzi, Keumala Ayucita. 2015. “Analisis Pengaruh tingkat Kesehatan Bank, Pembiayaan Bermasalah dan Tingkat Likuiditas Terhadap Kinerja Keuangan BUS Periode 2010-2014”. UIN Sunan Kalijaga: Yogyakarta. Skripsi.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: BP UNDIP.

Gujarati, Damodar. N. 1978. Ekonometrika Dasar. Diterjemahkan oleh Zain, Dr. Sumarno. Jakarta: Erlangga. Hal 184- 188

Gujarati, Damodar. N. 2006. Dasar- Dasar Ekonometrika Jilid I. Diterjemahkan oleh Mulyadi, Julius A. Jakarta: Erlangga.

Hutasuhut, Dina rizkiah. 2009. “Pengaruh FDR, BOPO dan NPF terhadap profitabilitas

Perbankan Syariah di Indonesia”. Universitas Sumatra Utara, Medan. Skripsi.

Ismail, Nurizal. 2014. Maqāshid Syarī’ah Dalam Ekonomi Islam, Yogyakarta: Smart WR. Cetakan I. Hal 3- 13.

Kasmir. 2010. Manajemen Perbankan edisi revisi. Jakarta: PT Rajagrafindo Persada.

Khalaifī, Riyadh Mansur. 2004. “Maqāshid Syarī’ah wa Atsaruhā Fi al fiqh al Mu’āmalāt al Māliyah”. Ekonomi Islam: Universitas King Abdul Aziz. Kantor Konsultan Syarīah. Kuwait. Hal. 8.

Merkusiwati, Ni Ketut Lely Aryani. 2007. “Evaluasi Pengaruh CAMEL Terhadap Kinerja

Perusahaan”.Buletin Studi Ekonomi, 12(1)

Muhammed, Mustafa Omar. 2008. The P erformance Measures of Islamic Banking Based On The Maqosid Framework. Universities Sains: Malaysia.

Pindyck, Robert S. dan Rubinfeld, Daniel L. 1998. Econometric Models and Economic Forecasts, 4th Edition. Singapore: McGraw Hill.

Qurniawati, R.S. 2013. “Efisiensi Perbankan Di Indonesia Dan Pengaruhnya Terhadap Return

Saham Dengan Pendekatan Data Envelopment Analysis (DEA). BENEFIT Jurnal Manajemen dan Bisnis 17(1), hlm. 27-40.

Rivai, Veithzal et al. 2007. Bank and Financial Management: Conventional and Syariah System. Jakarta: PT Raja Grafindo Persada.

Sabir, Muh, Ali M Muhammad, Habbe Abd Hamid. 2012. “Pengaruh Rasio Kesehatan Bank Terhadap Kinerja Keuangan Bank Umum Syariah dan Bank Konvensional di Indonesia”. Jurnal Analisis 1(1). Hal 79-86.

Setiawan, Adi. 2009. “Analisis Pengaruh Faktor Makroekonomi, Pangsa Pasar Dan Karakteristik Bank Terhadap Profitabilitas Bank Syariah (Studi Pada Bank Syariah Periode 2005-2008)”. Program Studi Magister Manajemen Program Pascasarjana Universitas Diponegoro. Thesis.

Sudiyatno dan Suroso. 2010. “Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR dan LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan yang Go Public di Bursa Efek Indonesia (BEI) (Periode 2005-2008)”. Jurnal Dinamika Keuangan dan Perbankan 2(2) ISSN: 1979-4878.

Susilo, Sri. DKK. 2000. Bank dan Lembaga Keuangan Lainnya. Jakarta: Salemba Empat. Sutrisno. 2012. Manajemen Keuangan: Teori Konsep Dan Aplikasi. Yogyakarta:

EKONESIA.

Werdaningtyas, Hesti 2002. “Faktor yang Mempengaruhi Profitabilitas Bank Take over

Pramerger di Indonesia”. Jurnal Manajemen Indonesia,1(2), pp. 24-39.

Yuliani. 2007. “Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas pada Sektor Perbankan yang Go Public di Bursa Efek”.

Zahrah, Prof Muhammad Abu. 2008. Ushul Fiqh. Cetakan Kedua Belas, Jakarta: Pustaka Firdaus.

LAMPIRAN

MODEL FEM

MODEL REM

UJI LM

UJI HETEROSKEDASTISITAS

UJI AUTOKORELASI