BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan salah satu alternatif bagi perusahaan untuk

memperoleh dana untuk menjalankan kegiatan-kegiatan operasionalnya.

Hadirnya pasar modal memperbanyak pilihan alternatif investasi bagi seorang

investor. Investasi merupakan komitmen atas sejumlah dana atau sumber dana

lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah

keuntungan dimasa yang akan datang (Tandelilin, 2001:3)

Ada dua unsur yang melekat pada setiap investasi yang dilakukan, yaitu

hasil (return) dan risiko (risk). Kedua unsur ini memiliki hubungan yang positif,

dimana semakin tinggi hasil dari suatu investasi maka semakin tinggi risiko yang

dihadapi, sebaliknya semakin rendah hasil yang diharapkan dari suatu investasi

maka semakin rendah pula risiko yang dihadapi. Seorang investor yang membeli

saham dalam jumlah tertentu mengharapkan keuntungan dari perubahan harga

saham atau mengahapkan pembayaran deviden yang dilakukan oleh perusahaan.

Seorang investor harus memiliki analisis yang cermat dalam melakukan

investasi. Analisis ini berfungsi untuk mengurangi risiko yang dapat timbul dari

investasi. Secara umum banyak analisis yang digunakan dalam melakukan

investasi, , tetapi yang sering digunakan adalah analisis yang bersifat

fundamental, analisis teknikal, analisis ekonomi dan analisis rasio keuangan

Industri pertambangan merupakan salah satu industri yang memberikan

kontribusi besar terhadap APBN, dan masih memiliki peluang besar untuk

berkembang di Indonesia yang kaya akan bahan mineral dan sumber daya alam.

Saat ini industri pertambangan di Indonesia memang belum menjadi alternatif

favorit investasi para investor lokal maupun investor asing. Tetapi bila melihat

tren yang sedang berkembang saat ini, sektor pertambangan di negara-negara

berkembang terus megalami peningkatan. Di mana arah dari perusahaan besar

sektor bertambangan kini mulai ke negara-negara berkembang, tidak lagi hanya

pada negara-negara maju sebelumnya seperti Australia, Kanada dan Amerika

Serikat. Data saat ini menunjukkan bahwa 40 % perusahaan besar di sektor

pertambangan kini berada di negara berkembang.

Dampak krisis keuangan dunia yang berawal dari Amerika Serikat dan

merembet ke negara lain termasuk kawasan Eropa, Asia, Amerika Latin dan

Australia, telah mengakibatkan lemahnya perutumbuhan ekonomi global.

Turunnya permintaan terhadap produk manufaktur, terumata di negara-negara

industri, berpengaruh pada pengurangan permintaan bahan baku industri seperti

logam dan energi. Kondisi ini menyebabkan turunnya permintaaan produk

pertambangan yang begitu besar kerena daya beli konsumen industri yang lemah

tanpa diikuti penguranagan produksi atau pasokan dari para produsen

pertambangan. Saat ini, harga produk pertambangan dan energi sedang mencari

titik keseimbangan baru antara permintaan rill konsumen dan ketersediaan

pertambangan mulai meningkat. Tentunya harga akan naik dan saham-saham

perusahaan pertambangan mulai diminatii kembali oleh para investor.

Harga saham perusahaan tambang saat ini relatif rendah dari rata-rata

industri pertambangan memberi gambaran bahwa harga saham perusahaan

tambang saat ini relatif masih rendah (undervalued) dibanding harga pasar

wajarnya (fair market Value), dan potensi pertumbuhan usaha dalam jangka

panjang. Ketika pertumbuhan ekonomi dunia pulih kembali, maka harga saham

perusahaan pertambangan diharapkan memberi imbal hasil yang sangat tinggi

bagi investor yang telah berinvestasi saham pada periode pelemahan harga

saham.

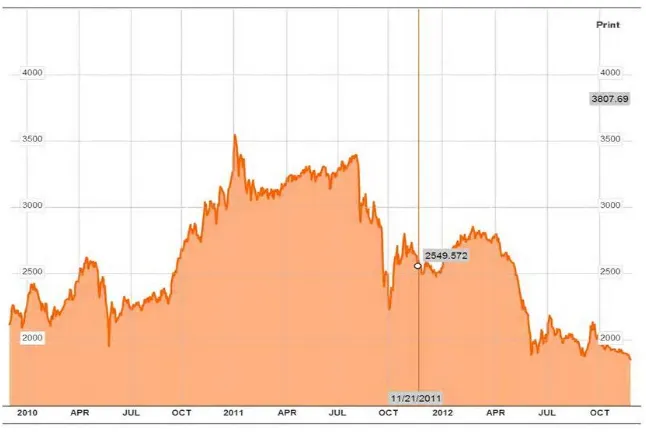

Sumber : www.bloomberg.com

Gambar 1.1

Grafik Pergerekan Indeks Pertambangan Pada Bursa Efek Indonesia

Sektor pertambangan di Indonesia mengalami flluktuasi dalam tiga

tahun terakhir, terlihat dari Gambar 1.1 diatas. Dari grafik terlihat bahwa harga

Indeks pertambangan mencapai level tertinggi 3545,363 pada tahun 2011 dan

terus mengalami penurunan hingga level terendah 1807,902 pada tahun 2012.

Rata-rata transaksi di kuartal pertama 2012 mencapai angka 1,3M transaksi, dan

terus meningkat pada kuartal ketiga yang mencapai nilai angka 13.3 M

transaksi.

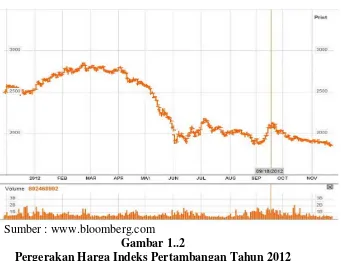

Sumber : www.bloomberg.com Gambar 1..2

Pergerakan Harga Indeks Pertambangan Tahun 2012

Berdasarkan Gambar 1.2 terlihat bagaimana indeks pertambangan terus

mengalami penurunan pada tahun 2012. Pada tahun 2012 indeks pertambangan

mencapai level tertinggi 2848,207 pada bulan Februari dan mencapai level

terendah 1877,819 pada bulan Juni 2012.

Keputusan investasi lebih banyak mengacu pada pertimbangan aspek

fundamental perusahaan, yaitu berupa emiten yang memiliki kinerja baik atau

yang dapat memberikan return yang tinggi. Sejauh ini LQ 45 merupakan salah

yang baik di Bursa Efek Indonesia. Pada tahun 2012 saham-saham perusahaan

sektor pertambangan yang masuk kedalam indeks LQ 45, yaitu PT. Aneka

Tambang (persero) Tbk, PT. Bumi Resources Tbk, PT. Borneo Lumbung Energi

dan Metal, PT Energi Meta Persada Tbk, PT Harum Energy, PT International

Nickel Indonesia Tbk, PT Indika Energy Tbk, PT Indo Tambangraya Megah Tbk,

PT Tambang Batubara Bukit Asam Tbk dan PT Timah Tbk. Kesuluruh

perusahaan tambang yang masuk kedalam indeks LQ45 tersebut berasal

subsektor-subsektor yang berbeda.

Subsektor batubara dalam lima tahun terakhir telah menjadi primadona

disektor pertambangan menggantikan subsektor minyak dan gas. Subsektor

batubara di Indonesia sendiri mengalami peningkatan produksi mulai dari 50 juta

ton pertahun pada tahun 1996 hingga diperkirakan menjadi 340-350 juta ton

pertahun pada tahun 2012. Namun seiring dengan perlambatan ekonomi China,

produsen sektor batu bara Indonesia harus memangkas produksinya. PT Adaro

Energy misalnya, yang merasakan pernurunan harga batu bara tahun ini yang

turun hingga 20%. Moody’s Investor mengatakan beban industri batu bara di 2012

akan naik 15% . Sedangkan Indonesia menyediakan sekitar separuh dari impor

cina. Selain itu kendala lain yang dihadapi oleh subsektor batu bara datang dari

kebijakan pemerintah yang mengenakan pajak ekspor sebesar 15-50% guna

mengendalikan eksploitasi sumber daya alam secara berlebihan (inilah.com,

2012). Selain resiko itu, sektor pertambangan batubara juga sering menghadapi

risiko finansial akibat dari kebijakan manajemen perusahaan, seperti yang dialami

finansial Bumi Resources pada level agresif, dimana rasio dana dari operasional

terhadap total utang mencapai level sekitar 10% dalam 12 bulan hingga 18 bulan

ke depan sehingga membatasi upaya pembayaran maupun pembiayaan kembali

utang. Kondisi infrastrutur yang tidak memadai juga menambah risiko kecelakaan

kerja, tercatat bahwa 25% kecelekaan pada sektor batu bara terjadi dijalan yang

disebabkan baik oleh kondisi kendaraan, maupun kurangnya kepedulian dari para

pekerja..

Subsektor Minyak dan Gas di Indonesia menyumbang hampir 20% dari

total pendapatan nasional. Perkembangan industri minyak dan gas Indonesia

tealah mengalami perubahaan dari dominasi minyak bumi ke gas bumi, namun

tahun 2012 ke depan akan menjadi titik balik produksi minyak dan gas Indonesia

(Investor.co.id). Potensi cadangan minyak dan gas bumi Indonesia masih cukup

besar untuk dikembangkan terutama didaerah-daerah terpencil, laut dalam,

sumur-sumur tua dan kawasan Indonesia timur yang relatif belum dieksplorasi secara

intensif. Peraturan pemerintah yang berlaku saat ini juga belum menjamin investor

asing untuk masuk akibat dari tingginya konsumsi minyak dan gas dalam negeri.

Ditambah lagi dengan ladang produksi minyak di Indonesia yang hampir 90%

telah berusia diatas 30 tahun. Resiko lain yang dihadapi oleh sektor ini adalah

ketidakpastian hukum, hal ini terlihat dari perubahan pemilik kuasa pengelola

minyak dan gas di Indonesia mulai dari Pertamina yang berubah menjadi BP

Migas dan kini menjadi SKK Migas.

Subsektor Logam dan mineral lainya merupakan sektor yang hampir tidak

ini cenderung stabil dan tidak mengalami pergerakan yang signifikan. Saat ini

salah satu industri yang menjadi pondasi sektor ini adalah industri baja.

Permintaan pada Industri baja pada semester I 2011 tercatat naik 12% dari

semester I 2010 dan diperkirakan naik pada 2012 hingga 5%. Hal ini didorong

dengan program pemerintah untuk mengembangkan Masteplan Percepatan dan

Perluasan Ekonomi Indonesia ( MP3EI ) yang akan mendongkrak permintaan baja

hingga berlipat dari predeksi yang telah ada. Selain baja, industri timah di

Indonesia juga mengalami peningkatan ekspor sebesar 12% pada Oktober 2012.

Hal ini didorong naiknya harga timah internasional di London Metal Exchange.

Komoditas disektor ini sangat sensitif dengan harga dimana ketika ada harga

bagus pasti akan dilepas. Salah masalah pada sektor ini adalah banyak

penambangan ilegal yang membuat pasokan menjadi tinggi dan akhirnya akan

berimbas pada penurunan harga komoditas yang ada.

Sedangkan untuk subsekor batu-batuan merupakan subsektor yang masih

kurang diminati para investor. Harga saham emiten yang ada dalam subsektor ini

tertinggal jauh dari harga Indeks Pertambangan, harga saham disubsektor ini

cenderung stabil dan tidak banyak mengalami perubahan yang signifikan.

Penjualan bersih pada subsektor ini ada yang menurun pada tahun 2011 seperti

yang dialami PT Citatah Tbk yang penjualan bersihnya menurun 2,7% pada

2011. Berbeda dengan PT Mitra Investindo yang mencatat pertumbuhan penjualan

sebesar 63,72% pada 2011. Resiko yang dihadapi oleh perusahaan disektor ini

Investor tentunya sangat tertarik untuk menanamkan dana yang dimiliki

pada industri atau perusahaan yang dapat memberikan pendapatan atau return

yang tinggi. Untuk memperoleh pendapatan yang tinggi tentunya ada

faktor-faktor yang harus diperhatikan atau dipertimbangkan oleh investor. Salah satunya

adalah risiko karena semakin tinggi pendapatan atau return yang diinginkan maka

semakin besar pula risiko yang dihadapi.

Risiko merupakan kemungkinan perbedaaan antara return aktual yang

diterima dengan return yang diharapkan. Semakin besar kemungkinannya maka

semakin besar risiko investasi tersebut. Ada beberapa sumber risiko yang bisa

mempengaruhi besarnya risiko investasi seperti risiko suku bunga, risiko pasar,

risiko inflasi, risiko bisnis,risiko finansial, risiko likuiditas, risiko nilai tukar mata

uang, dan risiko negara. ( Tandelilin, 2001:48).

Disamping sumber risiko diatas, dalam manajemen investasi modern

dikenal pembagian risiko total investasi yang dibagi ke dalam dua jenis risiko,

yaitu risiko sistematis dan risiko tidak sistematis. Risiko sistematis atau dikenal

dengan risiko pasar merupakan risiko yang diukur dari sudut pandang pemegang

saham yang melakukan diversifikasi dengan baik. Yakni risiko yang

memperhitungkan fakta bahwa investasi ini hanya salah satu dari bagian banyak

investasi yang ada didalam perusahaan dan saham perusahaan hanya salah satu

dari banyak saham dalam portofolia pemegang saham. Sedangkan risiko tidak

sistematis merupakan bagian dari variasi dalam pengembalian investasi yang

didiversifikasi ini merupakan hasil dari fakto-faktor yang unik dengan perusahaan

tertentu itu. (Arthur J. dkk, 2011:190).

Menurut teori CAPM (Capital Assets Pricing Models), risiko sistematis

yang diukur dengan Beta merupakan satu-satunya risiko yang patut

dipertimbangkan dalam mempengaruhi pendapatan saham. Beta (β) yaitu

koefisien risiko suatu saham terhadap pasar terhadap pasar. Sedangkan untuk

mengukur risiko tidak sistematis dapat dilakukan dengan menghitung varians dan

standar deviasi return investasi yang bersangkutan.

Berdasarkan permasalahan tersebut, maka penulis tertarik untuk

melakukan penelitian yang berjudul “Analisis Risiko Saham Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang permasalahn yang dikemukakan

sebelumnya, maka dirumuskan masalah sebagai berikut : “ Apakah terdapat

perbedaan risiko sistematis dan risiko tidak sistematis antara subsektor batu bara, subsektor minyak dan gas, subsektor logam dan mineral lainnya, serta subsektor batu-batuan yang terdaftar di Bursa Efek Indonesia (BEI)”

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis risiko sistematis dan risiko

tidak sistematis yang ada pada setiap perusahaan-perusahaan subsektor

1.4 Manfaat Penelitian

Penelitian ini diharapkan bermafaat bagi :

1. Investor atau calon investor

Penelitian ini digunakan sebagai bahan referensi atau salah satu

sumber informasi dalam mempertimbangkan keputusan melakukan

investasi pada perusahaaan pertambangan di Bursa Efek Indonesia

2. Penulis

Penelitian ini diharapkan dapat menambah wawasan dan pola pikir

penulis tentang risiko saham.

3. Peneliti Lanjutan

Penelitian ini diharapkan dapat menjadi referensi untuk penelitian