i

SISTEM DAN PROSEDUR PENGGAJIAN PADA

RUMAH SAKIT MATA UNDAAN SURABAYA

TUGAS AKHIR

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Diploma III Jurusan Akuntansi

Oleh :

SEPTIYAN DWI PRASETYA NIM : 2010410243

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

ii

TUGAS AKHIR

SISTEM DAN PROSEDUR PENGGAJIAN PADA RUMAH

SAKIT MATA UNDAAN SURABAYA

Diajukan Oleh:

SEPTIYAN DWI PRASETYA

NIM: 2010410243

Telah siap dipresentasikan

Dosen Pembimbing Tanggal : 31 Januari 2013

iii

TUGAS AKHIR

SISTEM DAN PROSEDUR PENGGAJIAN PADA RUMAH SAKIT

MATA UNDAAN SURABAYA

Dipresentasikan Oleh :

SEPTIYAN DWI PRASETYA

NIM : 2010410243

dan dinyatakan lulus evaluasi presentasi

Pada tanggal 11-02-2013

Tim Evaluasi,

Evaluator I Evaluator II

iv

PENGESAHAN TUGAS AKHIR

Nama : SEPTIYAN DWI PRASETYA

Tempat, Tanggal Lahir : Pacitan, 01 September 1991

NIM : 2010410243

Jurusan : Akuntansi

Program Pendidikan : Diploma III

Program Studi : Akuntansi

Judul : Sistem dan Prosedur Penggajian

pada Rumah Sakit Mata Undaan Surabaya

Disetujui dan Diterima baik oleh:

Dosen Pembimbing Ketua Program Diploma

Tanggal : 20 – 02 - 2013 Tanggal : 20 – 02 – 2013

v

MOTTO

“HIDUP ITU ADALAH AMANAH DALAM SEMUA HAL”

“I CAN BE SUCCESS”

PERSEMBAHAN:

1. Allah SWT atas rachmat, ridho dan kasih sayangnya sehingga

Tugas Akhir bisa berjalan dengan baik dan lancar.

2. Ayah, ibu, dan kakak yang selalu berdoa, memberikan

dukungan, semangat dan motivasi untuk menyelesaikan Tugas

Akhir.

3. Teman-teman sekaligus saudara ku DIII Akuntansi 2010 yang

selalu memberi semangat dan dukungan selama kuliah sampai

selesai mengerjakan Tugas Akhir.

4. Teman-teman HMJ AKUNTANSI

yang selalu menghibur

dan memberikan semangat dalam mengerjakan Tugas Akhir.

vi

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT, karena atas limpahan Rahmat dan Hidayahnya, sehingga Tugas Akhir yang berjudul “SISTEM DAN PROSEDUR PENGGAJIAN PADA RUMAH SAKIT MATA UNDAAN SURABAYA dengan baik dan tepat pada waktunya.

Tugas Akhir ini disusun untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan program Diploma-III di Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya.

Tidak lupa pula penulis ucapkan terima kasih kepada semua pihak, baik dari pihak STIE Perbanas Surabaya maupun dari Rumah Sakit Mata Undaan Surabaya yang telah memberikan sumbangan ilmu, pikiran, moral, maupun material yang berpengaruh besar terhadap selesainya Tugas akhir, antara lain:

1. Ibu Prof. Dr. Dra. Psi. Hj. Tatik Suryani, M.M, selaku ketua STIE Perbanas Surabaya.

2. Bapak Kautsar Riza Salman, SE.,Ak.,MSA.,BKP.,SAS selaku ketua Program Diploma STIE Perbanas Surabaya.

3. Bayu Sarjono, SE., Ak, M.Ak., BKPselaku dosen pembimbing dalam penyusunan Tugas Akhir.

4. Bapak Kautsar Riza Salman, SE.,Ak.,MSA.,BKP.,SAS. selaku dosen wali.

vii

6. Bapak Al Arifuddin, SE, Ak selaku kepala bagian keuangan.

7. Ibu Dewi Purwantiningsih, MPsi selaku Kasie Personalia dan Diklat. 8. Seluruh staf dan karyawan Rumah Sakit Mata Undaan Surabaya. 9. Orang tua dan keluarga yang senantiasa memberikan dukungan dan

semangat baik secara moral dan material.

10. Teman-teman Dilpoma akuntansi 2010 yang senantiasa memberikan dukungan, motivasi dan memberi petunjuk dalam pembuatan Tugas Akhir.

11. Karya Stya Nugraha, Boy Cahya Nugraha, Fithrony Anshar, Frendi Setyawan, Ageng Accep Tandoro, dan David Sitorus yang senantiasa memberikan dukungan, motivasi dan semangat selama pengerjaan Tugas Akhir.

12. Teman-teman HMJA STIE Perbanas Surabaya yang senantiasa memberikan dukungan dan semangat.

Dalam hal ini penulisan Tugas Akhir ini belum dapat dikatakan sempurna, oleh karenanya penulis dengan senang hati menerima kritik dan saran yang bersifat membangun.

Akhir kata penulis mengharapkan Tugas Akhir ini dapat memberikan kontribusi kemajuan khususnya kepada penulis dan pembaca pada umumnya.

Surabaya, Pebruari 2013

viii DAFTAR ISI

Hal.

Halaman Judul ... i

Lembar Persetujuan Dipresentasikan... ii

Halaman Lulus Presentasi... iii

Halaman Pengesahan ... iv

Motto dan Persembahan ... v

Kata Pengantar ... vi

Daftar Isi ... viii

Daftar Gambar ... xi

Daftar Tabel………. xii

Daftar Lampiran... xiii

BAB 1 : PENDAHULUAN ... 1

1.1. Latar Belakang... 1

1.2. Penjelasan Judul ... 4

1.3. Rumusan Masalah... 5

1.4. Tujuan dan Kegunaan Penelitian ... 5

1.4.1. Tujuan Penelitian ... 5

1.4.2. Kegunaan Penelitian………. 5

1.5. Metode Penelitian ... 6

1.6. Ruang Lingkup Penelitian ... 6

ix

BAB 2 : LANDASAN TEORI ... 8

2.1. Pengertian Sistem dan Prosedur ... 8

2.2. Sistem Informasi Akuntansi ... 9

2.2.1. Pengertian Sistem Informasi Akuntansi ... 9

2.3. Sistem Akuntansi Penggajian ... 10

2.3.1. Pengertian Sistem Akuntansi Penggajian ... 10

2.3.2. Informasi yang Diperlukan Oleh Manajemen ... 11

2.3.3. Dokumen yang Digunakan ... 12

2.3.4. Catatan Akuntansi yang Digunakan ... 14

2.3.5. Fungsi yang Terkait……….. 15

2.3.6. Jaringan Prosedur yang Membentuk Sistem………. 17

2.4. Sistem Pengendalian Intern………. 23

2.4.1. Pengertian Sistem Pengendalian Intern……… 23

2.4.2. Tujuan Sistem Pengendalian Intern Akuntansi………. 24

2.4.3. Struktur Pengendalian Intern……… 25

2.4.4. Klasifikasi Pengendalian Intern……… 28

2.4.5. COSO……… 29

2.4.6. Sistem Pengendalian Intern dalam Sistem Penggajian……. 30

2.4.7. Tujuan Pengendalian Intern dalam Sistem Penggajian……. 34

BAB 3 : GAMBARAN SUBYEK PENELITIAN ... 36

3.1. Sejarah Berdirinya Perusahaan ... 36

3.2. Visi dan Misi PT Semen Gresik ... 37

x

3.4. Struktur Organisasi ... 40

3.5.Job Description... 41

3.6. Profil Usaha……… 50

BAB 4 : PEMBAHASAN HASIL PENELITIAN... 55

4.1. Sistem Penggajian pada Rumah Sakit Mata Undaan... 55

4.1.1. Elemen-Elemen yang Terkait ... 55

4.1.2. Fungsi-Fungsi yang Terkait ... 58

4.1.3. Dokumen-Dokumen yang Terkait ... 60

4.1.4. Prosedur yang Membentuk Sistem Penggajian ... 61

4.1.5. Catatan Akuntansi yang Digunakan ... 62

4.1.6. Informasi yang Dibutuhkan oleh Pihak Manajemen ... 63

4.2. Narasi Sistem Penggajian pada Rumah Sakit Mata Undaan……... 64

4.3. Unsur Pengendalian Intern……….. 70

4.4. Analisis Hasil Pembahasan……….. 72

BAB 5 : KESIMPULAN DAN SARAN ... 74

5.1 Kesimpulan ... 74

5.2 Saran ... 76

xi

DAFTAR GAMBAR

Hal.

Gambar 2.1. Proses Akuntansi Sebagai sebuah Sistem Relatif Tertutup... 10

Gambar 2.2. Dokumen Daftar Hadir Karyawan ... 20

Gambar 2.3. Dokumen Kartu Jam Hadir ... 21

Gambar 2.4. Dokumen Surat Pernyataan Gaji dan Upah ... 22

Gambar 3.1. Struktur Organisasi RS Mata Undaan ... 40

Gambar 3.2. Alur Pelayanan Pasien Rawat Inap ... 52

Gambarl 3.3. Alur Pemeriksaan Pasien Rawat Jalan ... 53

Gambarl 3.4. Alur Pemeriksaan Pasien Rawat Inap ... 54

xii

DAFTAR TABEL

Hal.

xiii

DAFTAR LAMPIRAN

Contoh Slip Gaji pada Rumah Sakit Mata Undaan Surabaya

Contoh Rekap Daftar Gaji pada Rumah Sakit Mata Undaan Surabaya

Daftar Potongan/Denda Absensi pada Rumah Sakit Mata Undaan Surabaya

Format Perhitungan PPh Pasal 21 Karyawan pada Rumah Sakit Mata Undaan

Surabaya

Surat Keterangan Perusahaan

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam pengembangan suatu organisasi atau perusahaan sumbangan tenaga kerja atau sumber daya manusia tidak kalah pentingnya dengan sumber daya lainnya seperti modal, investasi dan teknologi. Sebab sumber daya lainnya tidak dapat memberikan hasil guna jika tidak dikelola oleh sumber daya manusia. Sistem manajemen sumber daya manusia atau penggajian merupakan serangkaian aktivitas bisnis dan kegiatan pengolahan data yang terkait yang terkait yang berhubungan dengan pengelolaan karyawan perusahaan secara efektif. Kegiatan penting yang tercakup sistem manajemen sumber daya manusia yaitu :

a) Seleksi calon karyawan dan pengangkatan karyawan baru b) Pelatihan ( training ) karyawan baru

c) Penempatan ( placement ) atau penugasan karyawan baru d) Penggajian atau penentuan, gaji dan insentif lainnya e) Evaluasi kinerja karyawan

f) Pemberhentian karyawan

Aktivitas nomor empat yaitu penggajian adalah merupakan fungsi utama dari sistem penggajian. Sistem penggajian merupakan fokus yang utama karena sistem penggajian merupakan salah satu komponen yang terbesar dan terpenting dalam sistem informasi akuntansi. Oleh karena itu, sistem penggajian dan

pengupahan harus di rancang sesuai dengan peraturan pemerintah dan sesuai dengan kebutuhan informasi manajemen. Dengan demikian, ketidak lengkapan atau kesalahan yang terjadi pada data penggajian tidak berpengaruh terhadap pembuatan keputusan, namun dapat pula perusahaan di kenai denda dan sangsi dari pemerintah.

Meskipun demikian, sistem manajemen sumber daya manusia yang di rancang dengan baik juga penting bagi perusahaan karena keterampilan dan pengetahuan karyawan merupakan aktiva yang bernilai tinggi yang harus dikelola, dikembangkan dan dipelihara secara hati – hati. Melihat uraian – uraian di atas, maka SIA ( Sistem Informasi Akuntansi ) harus di rancang untuk tidak hanya melaksanakan tugas berupa mencatat data jam kerja dan kehadiran serta membuat cek gaji karyawan. Sistem penggajian dan pengupahan harus di integrasikan sistem manajemen SDM sehingga manajemen memiliki akses yang mudah tidak hanya ke data yang berhubungan dengan biaya tenaga kerja, namun juga informasi tentang keterampilan dan pengetahuan yang dimiliki oleh para karyawannya.

Di sinilah manfaat adanya system penggajian dan pengupahan bagi sebuah

entitas. Sistem penggajian juga tidak lepas dari system pengeluaran kas yang ada

dalam entitas atau organisasi. Kas yang merupakan asset entitas harus benar-benar

jelas penggunaan dan pengeluarannya, khususnya dalam hal pembayaran gaji dan

upah karyawan.

Informasi yang dibutuhkan sebagai dasar pengambilan keputusan dapat

dari intern perusahaan yang berupa transaksi keuangan yang terjadi sehari-hari.

Misalnya, pengeluaran untuk membiayai para karyawan, pembayaran utang,

maupun pembayaran dalam hal produksi (pembelian bahan baku).

Sistem informasi penggajian juga tidak jauh dari kesalahan dan fraud,

yang terdapat pada fungsi akuntansi atau fungsi keuangan misalnya, dalam hal

tidak adanya pemisahan fungsi dan wewenang secara tegas antara pihak akuntansi

dan pihak keuangan, tidak adanya system otorisasi dan prosedur pencatatan, tidak

adanya praktik yang sehat dan SDM yang kurang memadai, merupakan hal-hal

yang dapat terjadi dalam system penggajian dan pengupahan. Sehingga salah satu

cara untuk mengurangi kesalahan dan fraud dalam hal pembayaran gaji adalah

dengan menggunakan system pengendalian intern atas system penggajian. Karena

dalam system pengendalian intern terdapat struktur organisasi, metode, dan

ukuran-ukuran yang dapat dikoordinasikan untuk menjaga kekayaan entitas atau

perusahaan, mengecek ketelitian dan keandalan data akuntansi, mendorong

efisiensi, dan mendorong dipatuhinya kebijakan manajemen.

Menanggapi hal tersebut, maka penulis mencoba untuk mengetahui dan

menilai penerapan system penggajian dan pengendalian internnya pada suatu

entitas atau perusahaan, seperti halnya pada Rumah Sakit Mata Undaan yang

berlokasi Surabaya, Jawa Timur. Penulis tertarik untuk meneliti masalah ini,

karena system penggajian selama ini kurang diperhatikan, sehingga tidak menutup

kemungkinan adanya kesalahan dan fraud dalam hal pencatatan maupun

pembayaran gaji dan upah karyawan. Dengan sistem pengendalian intern yang

informasi yang akurat, tepat waktu, dan relevan untuk pengambilan keputusan

pihak manajemen dan menjaga asset perusahaan terutama kas.

Dengan latar belakang di atas, maka maka penulis tertarik untuk

mengangkat judul “SISTEM DAN PROSEDUR PENGGAJIAN PADA

RUMAH SAKIT MATA UNDAAN SURABAYA”.

1.2. Penjelasan Judul

Agar tidak terjadi salah tafsir terhadap judul dalam tugas akhir, maka

penyusun akan memberikan pengertian dan batasan mengenai judul tersebut.

Sistem dan Prosedur:

Sistem adalah kelompok dari dua atau lebih komponen atau subsistem

yang saling berhubungan yang berfungsi dengan tujuan yang sama (James A.

Hall 2007 : 06). Sedangkan prosedur adalah suatu urutan kegiatan klerikal,

biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang

dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang. Sistem akuntansi penggajian merupakan bagian dari

sistem akuntansi yang disusun untuk transaksi dalam perhitungan gaji dan upah

karyawan.

Penggajian:

Penggajian adalah proses pembayaran gaji kepada karyawan. Gaji

merupakan pembayaran atas penyerahan jasa yang dilakukan oleh karyawan

yang mempunyai jenjang jabatan manajer dan dibayarkan secara tetap per bulan

Rumah Sakit Mata Undaan Surabaya:

Tempat di mana penulis melakukan penelitian Tugas Akhir, yaitu Rumah

Sakit Mata Undaan Surabaya, Jawa Timur.

1.3. Rumusan Masalah

Mengingat luasnya permasalahan yang berhubungan dengan kegiatan

pengendalian intern atas sistem penggajian, maka dalam pembahasan ini dibatasi

pada masalah-masalah yakni:

1. Bagaimana sistem dan prosedur penggajian pada Rumah Sakit

Mata Undaan?

2. Bagaimana sistem pengendalian intern atas sistem dan prosedur

penggajian pada Rumah Sakit Mata Undaan?

1.4. Tujuan dan Kegunaan Penelitian 1.4.1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui sistem dan prosedur penggajian yang diterapkan pada

Rumah Sakit Mata Undaan.

2. Mengetahui pengimplementasian sistem pengendalian intern atas sistem

penggajian pada Rumah Sakit Mata Undaan.

1.4.2. Kegunaan Penelitian

1. Bagi Penulis

Untuk menerapkan teori yang telah diterima dalam proses perkuliahan

serta digunakan untuk membandingkan di dalam dunia kerja, terutama

yang berkaitan dengan Sistem Akuntansi.

2. Bagi Perusahaan

Diharapkan dapat memberi masukan dan penilaian berkaitan dengan

penerapan system pengendalian intern atas system penggajian.

3. Bagi STIE Perbanas Surabaya

Menambah hubungan kerjasama dengan Rumah Sakit Mata Undaan

Surabaya dalam bidang pendidikan dan menambah perbendaharaan

perpustakaan.

1.5. Metode Penelitian

Dalam penyusunan tugas akhir ini akan dibahas secara deskriptif

mengenai penerapan sistem pengendalian intern atas sistem penggajian pada

Rumah Sakit Mata Undaan Surabaya.

1.6. Ruang Lingkup Penelitian

Agar tidak terjadi salah penafsiran berkaitan dengan judul Tugas Akhir

1. Objek yang diteliti dibatasi pada penerapan sistem pengendalian

intern atas sistem penggajian pada Rumah Sakit Mata Undaan

Surabaya,

2. Penelitian diadakan di Rumah Sakit Mata Undaan Surabaya

1.7. Prosedur Pengumpulan Data

1. Metode Interview

Pengumpulan data melalui tanya jawab atau wawancara langsung

dengan pegawai bagian yang berkaitan langsung dengan obyek yang

diteliti.

2. Metode Data Sekunder

Pengumpulan data yang diperoleh dari dokumen-dokumen dan

buku-buku yang terkait yang berasal dari Rumah Sakit Mata Undaan

BAB II

LANDASAN TEORI

2.1 Pengertian Sistem dan Prosedur

Sistem dan prosedur mempunyai beberapa definisi atau pengertian yang

telah diuraikan atau didefinisikan oleh beberapa ilmuwan dalam ruang lingkup

yang berbeda penekanannya. Berikut ini akan dijelaskan pengertian menurut

beberapa definisi sebagai berikut:

Pengertian sistem dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai

berikut:

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Pengertian sistem dan prosedur menurut Tata Subari (2004 : 18) adalah sebagai

berikut:

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Sedangkan prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

Pengertian sistem menurut Marshal Romney (2006 : 2) adalah sebagai berikut:

Sistem adalah merupakan rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.

Pengertian sistem menurut James A. Hall (2007 : 6) adalah sebagai berikut:

Sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama.

Sistem merupakan suatu rangkaian peraturan tertentu yang terkoordinasi

untuk mengendalikan semua aktifitas perusahaan. Adapun sistem dapat dibagi

berdasarkan beberapa subsistem yaitu prosedur di mana antara yang satu dengan

yang lainnya berguna untuk mengumpulkan informasi, mengelola dan

menghasilkan informasi yang secara otomatis berguna untuk mengendalikan dan

menilai hasil prestasi kerja perusahaan.

Maka dari itu prosedur-prosedur inilah yang digunakan untuk

melaksanakan segala aktifitas-aktifitas perusahaan berdasarkan pedomannya.

Pedoman itu terdiri dari peraturan-peraturan yang dikoordinasikan agar tercipta

keseragaman dalam pekerjaan atau transaksi-transaksi yang terjadi berulang kali

secara rutin.

2.2 Sistem Informasi Akuntansi

2.2.1 Pengertian Sistem Informasi Akuntansi

Pengertian sistem akuntansi menurut Mulyadi (2001: 3) memberikan

pengertian sebagai berikut:

Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang

dikoordinasikan sedemikian rupa untuk menyediakan informasi yang dibutuhkan

Sedangkan pengertian sistem akuntansi menurut Krismiaji (2005 : 4)

adalah sebagai berikut:

Sistem informasi akuntansi adalah adalah sebuah sistem yang memproses

data dan transaksi guna menghasilkan informasi yang bermanfaat untuk

merencanakan, mengendalikan, dan mengoperasikan bisnis.

Gambar 2.1. Proses Akuntansi

Sebagai sebuah Sistem Relatif Tertutup

Input Output

- Transaksi - Laporan

Dokumen

o Pencatatan

o Pembukuan

o Penyesuaian

o Pengendalian

Dengan adanya pengertian di atas dapat ditarik sebuah kesimpulan bahwa

sistem akuntansi tidak hanya dapat digunakan untuk melihat transaksi yang terjadi

saja, tetapi juga memiliki peranan yang sangat penting dalam menjalankan bisnis

perusahaan. Sistem akuntansi merupakan subsistem informasi manajemen yang

berfungsi untuk mengelola data keuangan guna memenuhi kebutuhan pemakai

internal maupun eksternal.

2.3 Sistem Akuntansi Penggajian

2.3.1 Pengertian Sistem Akuntansi Penggajian

Sistem akuntansi penggajian merupakan bagian dari sistem akuntansi yang

disusun untuk transaksi dalam perhitungan gaji dan upah karyawan. Pengertian

gaji dan upah pada dasarnya adalah berbeda. Menurut Mulyadi (2001 : 373),

bahwa gaji didefinisikan secara umum sebagai pembayaran atas penyerahan jasa

yang dibayarkan kepada karyawan yang memiliki jenjang jabatan manajer,

sedangkan upah umumnya merupakan pembayaran atas penyerahan jasa yang

dilakukan oleh karyawan pelaksana (bagian produksi) dan dibayarkan berdasarkan

hari kerja,jam kerja, atau jumlah satuan produk yang telah dihasilkan oleh

karyawan.

Dalam pelaksanaan sistem penggajian, ada beberapa hal yang harus

diperhatikan, yaitu informasi yang diperlukan oleh manajemen, dokumen yang

digunakan, catatan akuntansi yang diperlukan oleh manajemen, fungsi-fungsi

yang terkait, jaringan prosedur yang membentuk sistem penggajian, serta sistem

pengendalian intern perusahaan. Jika suatu sistem penggajian dilakukan sesuai

dengan prosedur yang telah ditetapkan, maka akan tercapai suatu kedisiplinan

kerja pada bagian yang terkait.

2.3.2 Informasi Yang Diperlukan Oleh Manajemen

Dalam suatu perusahaan, informasi tentang keuangan merupakan suatu hal

yang sangatlah penting dan dibutuhkan oleh banyak pemakai terutama pihak

manajemen.

Untuk mengetahui kegiatan sistem penggajian, pihak manajemen

membutuhkan informasi sebagai berikut:

1. Jumlah biaya gaji yang menjadi beban perusahaan selama periode

tertentu.

2. Jumlah biaya gaji yang menjadi beban setiap pusat

3. Jumlah gaji yang diterima setiap karyawan selama periode akuntansi

tertentu.

4. Rincian unsur biaya yang menjadi beban perusahaan dan setiap pusat

pertanggungjawaban selama periode tertentu.

2.3.3 Dokumen yang Digunakan

Dokumen-dokumen yang digunakan atau dibutuhkan dalam sistem

penggajian adalah sebagai berikut:

1. Dokumen Pendukung Perubahan Gaji dan Upah

Dokumen-dokumen ini dikeluarkan oleh fungsi kepegawaian berupa

surat-surat keputusan yang bersangkutan dengan karyawan. Seperti

misalnya surat keputusan pengangkatan karyawan baru, kenaikan

pangkat, perubahan tarif upah, pemberhentian sementara, pemindahan,

dan lain sebagainya. Tembusan dokumen ini dikirimkan ke fungsi

pembuatan daftar gaji dan upah untuk kepentingan pembuatan daftar

gaji dan upah.

2. Kartu Jam Hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat

jam hadir karyawan di perusahaan. Catatan jam hadir karyawan ini

dapat berupa daftar hadir biasa, dapat pula berbentuk kartu hadiryang

diisi dengan mesin pencatat waktu.

3. Kartu Jam Kerja

Dokumen ini digunakan untuk mencatat waktu yang dikonsumsi oleh

Dokumen ini diisi oleh mandor pabrik dan diserahkan ke fungsi

pembuat daftar gaji dan upah untuk kemudian dibandingkan dengan

kartu jam hadir, sebelum digunakan untuk distribusi biaya upah

langsung kepada setiap jenis produk atau pesanan.

4. Daftar Gaji dan Upah

Dokumen ini berisi jumlah gaji dan upah bruto setiap karyawan,

dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan,

iuran untuk organisasi karyawan, dan lain sebagainya.

5. Rekap Daftar Gaji dan Rekap Daftar Upah

Dokumen ini merupakan ringkasan gaji dan upahper departemen, yang

dibuat berdasarkan pesanan, rekap daftar upah dibuat untuk

membebankan upah langsung dalam hubungannya dengan produk

kepada pesanan yang bersangkutan. Distribusi biaya tenaga kerja ini

dilakukan oleh fungsi akuntansi biaya dengan dasar rekap daftar gaji

dan upah.

6. Surat Pernyataan Gaji dan Upah

Dokumen ini dibuat oleh fungsi pembuatan daftar gaji dan upah atau

dalam kegiatan yang terpisah dari pembuatan daftar gaji dan upah.

Dokumen ini dibuat sebagai catatan bagi setiap karyawan mengenai

rincian gaji dan upah yang diterima setiap karyawan beserta berbagai

7. Amplop Gaji dan Upah

Uang gaji dan upah karyawan diserahkan kepada setiap karyawan

dalam amplop gaji dan upah. Di halaman muka amplop gaji dan upah

setiap karyawan ini berisi informasi mengenai nama karyawan, nomor

identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan

dalam bulan tertentu.

8. Bukti Kas Keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh

fungsi akuntansi kepada fungsi keuangan. Berdasarkan informasi

dalam daftar gaji dan upah yang diterima dari fungsi pembuat daftar

gaji dan upah.

2.3.4 Catatan Akuntansi yang Digunakan dan Fungsi yang Terkait

Dalam pembayaran gaji pada suatu perusahaan dicatat dengan

menggunakan jurnal dan kartu yang terdapat dalam perusahaan tersebut. Catatan

akuntansi yang digunakan dalam pencatatan gaji adalah sebagai berikut:

1. Jurnal Umum

Dalam pencatatan gaji dan upah ini, jurnal umum digunakan untuk

mencatat distribusi biaya tenaga kerja kedalam setiap departemen

dalam perusahaan.

2. Kartu Harga Pokok Produk

Catatan ini digunakan untuk mencatat upah tenaga kerja langsung yang

3. Kartu Biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak

langsung dan biaya tenaga kerja nonproduksi setiap departemen dalam

perusahaan. Sumber informasi untuk pencatatan dalam kartu biaya ini

adalah bukti memorial. Kartu biaya dapat menggunakan formulir

rkening dengan debet lebar (wide debit ledger).

4. Kartu Penghasilan Karyawan

Catatan ini digunakan untuk mencatat penghasilan dan berbagai

potongannya yang diterima oleh setiap karyawan. Informasi dalam

kartu ini digunakan untuk dasar penghitungan PPh Pasal 21 yang

menjadi beban tetap setiap karyawan. Disamping itu, kartu

penghasilan karyawan ini digunakan sebagai tanda terima gaji dan

upah karyawan dengan ditandatanganinya kartu tersebut oleh

karyawan yang bersangkutan. Dengan tanda tangn pada kartu

penghasilan karyawan ini, setiap karyawan hanya mengetahui gaji dan

upahnya sendiri, sehingga rahasia penghasilan karyawan tertentu tidak

diketahui oleh karyawan yang lain.

2.3.5 Fungsi yang Terkait dengan Sistem Penggajian

Fungsi-fungsi yang terkait dengan sistem penggajian, yaitu:

1. Fungsi Kepegawaian

Fungsi ini bertanggungjawab untuk mencari karyawan baru,

membuat surat keputusan tarif gaji, kenaikan pangkat dan golongan

mutasi karyawan dan pemberhentian karyawan.

2. Fungsi Pencatatan Waktu

Fungsi ini bertanggungjawab untuk menyelenggarakan catatan waktu

hadir bagi semua karyawan perusahaan. Sistem pengendalian intern

yang mensyaratkan fungsi pencatatan waktu hadir karyawan tidak

boleh dilaksanakan oleh fungsi operasi atau fungsi pembuat daftar gaji

dan upah.

3. Fungsi Pembuat Daftar Gaji dan Upah

Fungsi ini bertanggungjawab untuk membuat daftar gaji dan upah

yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan

yang menjadi beban setiap karyawan selama jangka waktu pmbayaran

gaji dan upah. Daftar gaji dan upah diserahkan oleh fungsi pembuat

daftar gaji dan upah kepada fungsi akuntansi guna pembuatan bukti

kas keluar yang dipakai sebagai dasar untuk pembayaran gaji dan upah

kepada karyawan.

4. Fungsi Akuntansi

Dalam sistem akuntansi penggajian dan pengupahan, fungsi akuntansi

bertanggungjawab untuk mencatat kewajiban yang timbul dalam

hubungan dengan pembayaran gaji dan upah karyawan.

Fungsi akuntansi yang menangani sistem akuntansi penggajian dan

a. Bagian Utang

Bagian ini memegang fungsi pencatatan uang yang

bertanggungjawab untuk memproses gaji seperti yang

tercantum dalam daftar gaji.

b. Bagian Kartu Biaya

Bagian ini memegang fungsi akuntansi yang bertanggungjawab

untuk mencatat distribusi biaya ke dalam harga pokok produk

dan kartu biaya berdasarkan rekap daftar gaji dan upah dan

kartu jam kerja.

c. Bagian Jurnal

Bagian ini memegang fungsi pencatat jurnal yang

bertanggungjawab untuk mencatat biaya gaji dan upah dalam

jurnal umum.

5. Fungsi Keuangan

Fungsi ini bertanggungjawab untuk mengisi cek guna pembayaran gaji

dan upah dan menguangkan cek tersebut ke bank. Uang tunai tersebut

kemudian dimasukkan dalam amplop gaji dan upah setiap karyawan,

untuk selanjutnya dibagikan kepada karyawan yang berhak.

2.3.6 Jaringan Prosedur yang Membentuk Sistem

Dalam sistem penggajian dan pengupahan terdapat jaringan prosedur yang

membentuk sistem tersebut. Sistem penggajian dan pengupahan terdiri dari

1. Prosedur Pencatatan Waktu Hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan.

Pencatatan waktu ini diselenggarakan oleh fungsi pencatat waktu

dengan menggunakan daftar hadir pada pintu masuk kantor

administrasi atau pabrik. Daftar hadir ini juga digunakan untuk

menentukan apakah karyawan bekerja diperusahaan dalam jam biasa

atau lembur (overtime), sehingga dapat digunakan untuk menentukan

apakah karyawan akan menerima gaji saja atau tunjangan lembur.

2. Prosedur Pencatatan Waktu Kerja

Dalam perusahaan manufaktur yang diproduksinya berdasarkan

pesanan, pencatatan waktu kerja diperlukan bagi karyawan yang

bekerja di fungsi produksi untuk keperluan distribusi biaya upah

karyawan kepada produk atau pesanan yang menikmati jasa karyawan

tersebut.

3. Prosedur Pembuatan Daftar Gaji

Dalam prosedur ini, fungsi pembuat daftar gaji membuat daftar gaji

karyawan. Data yang dipakai sebagai dasar pembuatan daftar gaji

adalah surat-surat keputusan mengenai pengangkatan karyawan baru,

kenaikan pangkat, pemberhentian karyawan, penurunan pangkat,

daftar gaji bulan sebelumnya, dan daftar hadir.

4. Prosedur Distribusi Biaya Gaji

Dalam prosedur distribusi biaya gaji tenaga kerja didistribusikan

5. Prosedur Pembayaran Gaji dan Upah

Prosedur pembayaran gaji dan upah melibatkan fungsi akuntansi dan

fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas

kepada fungsi keuangan untuk menulis cek guna pembayaran gaji.

Fungsi keuangan kemudian menguangkan cek tersebut ke bank dan

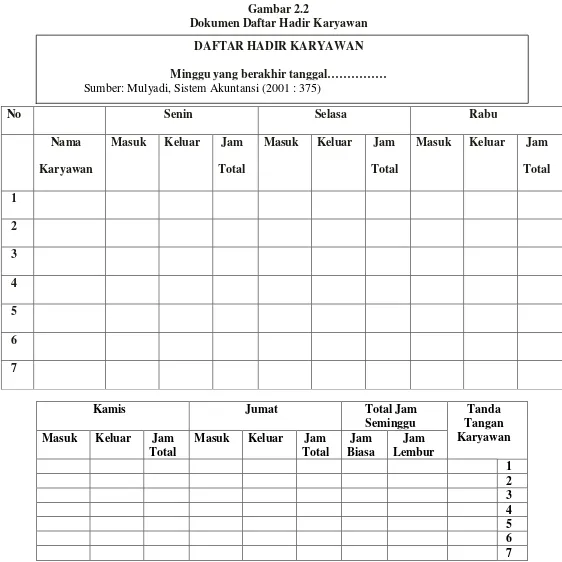

DAFTAR HADIR KARYAWAN Minggu yang berakhir tanggal………

Gambar 2.2

Dokumen Daftar Hadir Karyawan

Sumber: Mulyadi, Sistem Akuntansi (2001 : 375)

Kamis Jumat Total Jam

Seminggu

Tanda Tangan Karyawan Masuk Keluar Jam

Total

Masuk Keluar Jam Total

No Senin Selasa Rabu

Nama Karyawan

Masuk Keluar Jam Total

Masuk Keluar Jam Total

Gambar 2.3

Dokumen Kartu Jam Hadir

KARTU HADIR

No. :

Nama : Periode:

Jam Biasa : Tarif: Jml:

Jam Lembur : Tarif: Jml:

Jml. Penghasilan: Potongan :

PPh psl 21 :

Utang :

Lain-lain :

Jml. Potongan:

……… Jumlah yang harus dibayar

M K M K M K

Gambar 2.4

Dokumen Surat Pernyataan Gaji dan Upah

PT. Eliona Sari

Jln. Sawa CT 8

Yogyakarta

SURAT PERNYATAAN GAJI DAN UPAH

Bulan…………..

Nama :………

No. Induk Karyawan :………...

Departemen :………

Bagian :………...

Gaji/upah biasa Rp. xxxx

Gaji/upah lembur Rp. xxxx

………..

………. …………

Jumlah gaji/upah bruto Rp. xxxx

PPh Pasal 21 Rp. xxxx

Iuran org.karyawan Rp. xxxx

Dana Pensiun Rp. xxxx

Jumlah Potongan Rp. xxxx

Gaji/upah bersih Rp. xxxx

2.4 Sistem Pengendalian Intern

2.4.1 Pengertian Sistem Pengendalian Intern

Menurut Krismiaji (2005 : 218) pengertian pengendalian intern adalah sebagai berikut:

Rencana organisasi dan metode yang digunakan untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya, memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen.

Dalam hal pengertian pengendalian intern menurut Mulyadi (2001 : 163) memberikan pengertiannya sebagai berikut:

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.

Sedangkan pengertian pengendalian intern menurut Marshall B. Romney, Paul John Steinbart (2006 : 229) adalah sebagai berikut:

Pengendalian intern adalah merupakan rencana organisasi dan metode bisnis handal, mendorong dan memperbaiki efisiensi jalannya organisasi serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan.

Pengertian pengendalian intern menurut Carter Usry (2001 : 252) definisi dari pengendalian intern adalah:

Pengendalian adalah usaha sistematis manajemen untuk mencapai tujuan, aktivitas-aktivitas dimonitor terus-menerus untuk memastikan bahwa hasilnya berada batasan yang diinginkan.

Menurut Haryono Yusuf (2001 : 252) definisi dari pengendalian intern adalah:

Pengendalian intern ialah suatu proses yang dipengaruhi olehdewan komisaris, manajemen dan personil satuan usaha lainnya,yang dirancang untuk mendapat keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut:

2. Kesesuaian dengan undang-undang dan peraturan yang berlaku. 3. Efektifitas dan efisiensi operasi.

2.4.2 Tujuan Sistem Pengendalian Intern Akuntansi

Dalam sistem pengendalian intern menurut Mulyadi (2001 : 178) dapat diketahui bahwa tujuan sistem pengendalian intern akuntansi terbagi menjadi dua yaitu:

1. Menjaga kekayaan perusahaan, meliputi:

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan.

b. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya ada.

2. Mengecek ketelitian dan keandalan data akuntansi, meliputi:

a. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan. b. Pencatatan transaksi yang terjadi dalam catatan akuntansi

Tujuan tersebut dirinci lebih lanjut sebagai berikut:

a. Penggunaan kekayaan perusahaan hanya melalui sistem otorisasi yang telah ditetapkan:

1. Pembatasan akses langsung terhadap kekayaan 2. Pembatasan akses tidak langsung terhadap kekayaan

b. Pertanggungjawaban kekayaan perusahaan yang dicatat dibandingkan dengan kekayaan yang sesungguhnya ada:

1. Pembandingan secara periodic antara catatan akuntansi dengan kekayaan yang sesungguhnya ada.

c. Pelaksanaan transaksi melalui sistem otorisasi yang telah ditetapkan: 1. Pemberian otorisasi oleh pejabat yang berwenang.

2. Pelaksanaan transaksi sesuai dengan otorisasi yang diberikan oleh pejabat yang berwenang.

d. Pencatatan transaksi yang terjadi dalam catatan akuntansi: 1. Pencatatan semua transaksi yang terjadi.

2. Transaksi yang dicatat adalah benar-benar terjadi. 3. Transaksi dicatat dalam jumlah yang benar.

4. Transaksi dicatat dalam periode akuntansi yang seharusnya. 5. Transaksi dicatat dengan penggolongan yang seharusnya. 6. Transaksi dicatat dan diringkas dengan teliti.

2.4.3 Struktur Pengendalian Intern (Internal Control Structure)

Adalah kebijakan dan prosedur yang ditetapkan untuk memberikan jaminan yang layak bahwa tujuan khusus organisasi akan dicapai. Struktur pengendalian intern ini memiliki tiga elemen, yaitu:

1. Lingkungan pengendalian. Lingkungan pengendalian menggambarkan efek kolektif dari berbagai faktor pada penetapan, peningkatan, atau penurunan efektivitas prosedur dan kebijakan khusus. Faktor-faktor tersebut berupa:

a. Komitmen terhadap intregitas dan nilai etika. b. Filosofi dan gaya operasi manajemen.

d. Komite audit dewan direktur.

e. Metode penetapan wewenang dan tanggung jawab. f. Praktik dan kebijakan SDM

g. Berbagai pengaruh eksternal lainnya yang mempengaruhi kegiatan dan praktik organisasi.

2. Sistem akuntansi.Sistem akuntansi terdiri atas metode dan catatan yang ditetapkan untuk mengidentifikasi, merangkai, menganalisis, menggolongkan, mencatat, dan melaporkan transaksi-transaksi perusahaan dan untuk memelihara akuntabilitas aktiva dan kewajiban yang terkait. Sistem akuntansi yang efektif memberikan dasar yang memadai untuk penetapan metode dan catatan yang akan berfungsi sebagai berikut:

a. Mengidentifikasi dan mencatat seluruh transaksi yang sah.

b. Menguraikan secara tepat waktu transaksi bisnis secara rinci sehingga memungkinkan klasifikasi transaksi secara tepat untuk pelaporan keuangan.

c. Mengukur nilai transaksi secara tepat sehingga memungkinkan pencatatan sebesar nilai moneternya dalam laporan keuangan.

e. Menyajikan secara tepat transaksi dan pengungkapan lain yang terkait dalam laporan keuangan.

3. Prosedur pengendalian. Prosedur pengendalian adalah kebijakan dan prosedur yang ditambahkan ke lingkungan pengendalian dan sistem akuntansi yang telah ditetapkan oleh manajemen untuk memberikan jaminan yang layak bahwa tujuan khusus organisasi akan dicapai. Cakupan prosedur pengendalian tersebut adalah sebagai berikut:

a. Otorisasi yang tepat terhadap transaksi dan aktivitas.

b. Pemisahan tugas yang mengurangi peluang bagi seseorang untuk melakukan kesalahan dalam tugas rutinnya, yaitu dengan menempatkan orang yang berbeda pada fungsi otorisasi transaksi, pencatatan transaksi, dan penjagaan aktiva.

c. Perancangan dan penggunaan dokumen dan catatan untuk membantu menjamin pencatatan transaksi secara tepat.

d. Penjagaan yang memadai terhadap akses dan penggunaan aktiva dan catatan.

e. Pengecekan independen terhadap kinerja dan penilaian yang tepat terhadap nilai yang tercatat.

2.4.4 Klasifikasi Pengendalian Intern

1. Menurut Tujuannya

a. Pengendalian preventif. Pengendalian ini dimaksudkan untuk mencegah masalah sebelum masalah tersebut benar-benar terjadi. b. Pengendalian detektif. Pengendalian ini untuk menemukan

masalah segera setelah masalah tersebut terjadi.

c. Pengendalian korektif. Pengendalian ini dimaksudkan untuk memecahkan masalah yang ditemukan oleh pengendalian detektif.

2. Menurut Waktu Pelaksanaannya

a. Pengendalian dini. Pengendalian ini termasuk dalam kelompok pengendalian preventif, karena jenis pengawasan ini memonitor proses dan input untuk memprediksi kemungkinan masalah yang akan terjadi.

b. Pengendalian umpan balik. Pengendalian yang masuk dalam kelompok pengawasan detektif, karena jenis pengawasan ini mengukur sebuah proses dan menyesuaikannya apabila terjadi penyimpangan apabila terjadi penyimpangan dari rencana semula.

3. Menurut Obyek yang Dikendalikan

b. Pengawasan aplikasi. Adalah pengawasan yang digunakan untuk mencegah, mendeteksi, dan membetulkan kesalahan transaksi saat transaksi tersebut diproses.

4. Menurut Tempat Implementasi dalam Siklus Pengolahan Data

a. Pengawasan input. Pengawasan ini dirancang untuk menjamin bahwa hanya data yang sah, akurat, dan diotorisasi saja yang dimasukkan ke dalam proses.

b. Pengawasan proses. Pengawasan ini dirancang untuk menjamin bahwa semua transaksi diproses secara akurat dan lengkap, dan semua file danrecorddiupdatesecara tepat.

c. Pengawasan output. Pengawasan ini dirancang untuk menjamin bahwa keluaran sistem diawasi dengan semestinya.

2.4.5 The Study By Committee of Sponsoring Organization (COSO)

Pengendalian intern menurut COSO didefinisikan sebagai sebuah proses karena pengendalian intern ini melekat dalam kegiatan operasional sebuah organisasi, dan merupakan bagian yang integral dari aktivitas dasar manajemen seperti perencanaan, pelaksanaan, dan pemantauan kegiatan organisasi. Komponen model pengendalian intern menurut COSO adalah sebagai berikut:

Komponen Deskripsi

Lingkungan pengendalian Tulang punggung sebuah perusahaan adalah karyawan – meliputi atribut individu, seperti intregitas, nilai etika, kompetensi dan lingkungan tempat karyawan tersebut bekerja. Mereka merupakan mesin penggerak organisasi dan merupakan fondasi untuk komponen lainnya.

pengendalian dan melaksanakannya, untuk membantu menjamin bahwa manajemen dapat menetapkan tindakan-tindakan yang diperlukan untuk menghadapi ancaman-ancaman yang muncul, sehingga tujuan organisasi dapat dicapai secara efektif.

Perhitungan risiko Organisasi harus menyadari dan waspada terhadap berbagai risiko yang dihadapinya. Oleh karena itu, perusahaan harus menetapkan serangkaian tujuan yang terintegrasi dengan kegiatan penjualan, produksi, pemasaran, keuangan, dan kegiatan lainnya sehingga organisasi dapat beroperasi sebagaimana mestinya. Organisasi harus pula menetapkan mekanisme untuk mengidentifikasi, menganalisis, dan mengelola risiko-risiko terkait.

Informasi dan komunikasi Sistem informasi dan komunikasi mengitari kegiatan pengawasan. Sistem tersebut memungkinkan karyawan organisasi untuk memperoleh dan menukar informasi yang dibutuhkan untuk melaksanakan, mengelola, dan mengendalikan kegiatan organisasi. Pemantauan Seluruh proses bisnis harus dipantau, dan dilakukan modifikasi

seperlunya. Dengan cara ini, sistem akan bereaksi secara dinamis, yaitu berubah jika kondisinya menghendaki perubahan.

Sumber: Krismiaji, Sistem Informasi Akuntansi (2005 : 223)

2.4.6 Sistem Pengendalian Intern dalam Sistem Penggajian dan

Pengupahan

Menurut Krismiaji (2005 : 403), bentuk pengendalian intern terhadap sistem penggajian manual adalah sebagai berikut:

Aktivitas Gaji

Otorisasi Transaksi Penyelia mengotorisasi, bagian keuangan menyetujui.

Pengamanan terhadap aktiva dan catatan

Dibuat atas dasar daftar gaji yang disusun secara benar.

Bernomor urut tercetak.

Hanya ditandatangani jika dibuat dengan benar.

Digunakan sistem imprest rekening bank khusus gaji.

Didistribusikan oleh karyawan yang tidak terlibat dalam proses gaji.

Diselenggarakan catatan cek yang masih beredar.

Pemisahan tugas Fungsi pencatat waktu kerja dan fungsi bagian gaji.

Fungsi gaji dan fungsi pengeluaran kas.

Fungsi gaji dan fungsi SDM.

Dokumen dan catatan yang memadai Daftar karyawan dan tarif gaji yang terkini diperoleh dari departemen SDM.

Kartu jam kerja dikaji ulang. Pembuatan daftar gaji dikaji ulang.

Sedangkan bentuk pengendalian intern dalam sistem penggajian berbasis computer menurut Krismiaji (2005 : 410) adalah sebagai berikut:

Ancaman Akibat Prosedur Pengawasan

Pengangkatan karyawan yang tidak kompeten dan tidak jujur.

Kenaikan biaya. Produktivitas rendah. Pencurian.

Standar pengangkatan karyawan (verifikasi skill pelamar, referensi, dan riwayat pekerjaan). Pelanggaran peraturan

Perubahan file induk penggajian secara tidak sah.

Kenaikan biaya.

Laporan dan catatan yang tidak akurat.

Kehilangan aktiva (kas).

Pemisahan tugas. Pengawasan akses.

Data waktu kerja tidak akurat.

Laporan internal dan biaya tidak akurat.

Karyawan banyak yang menganggur atau kelebihan beban.

Otomasi pengumpulan data. Pengawasan aplikasi.

Rekonsiliasi kartu jam kerja dan tiket waktu kerja.

Pemrosesan gaji yang tidak akurat.

Catatan tidak akurat dan pembuatan keputusan buruk. Hukuman pelanggaran hukum pajak.

Sanksi moral jika karyawan tidak digaji.

Penjumlahan kelompok dan pengawasan aplikasi lainnya. Diselenggarakan rekening khusus gaji.

Pencurian atau

kecurangan distribusi cek gaji.

Kenaikan biaya.

Kehilangan aktiva (kas).

Deposit langsung.

Distribusi cek gaji oleh pihak yang independen.

Investigasi seluruh cek yang belum diuangkan.

Pembatasan akses ke blangko cek.

sistem dana tetap.

Rekonsiliasi independen rekening gaji.

Kehilangan data atau penyajian data secara tidak sah.

Kehilangan aktiva (kas). Penurunan moral.

Pengawasan akses. Prosedurbackup.

Sedangkan menurut Mulyadi (2001 : 386-387), unsur pengendalian intern dalam sistem akuntansi penggajian adalah sebagai berikut:

a. Organisasi

1. Fungsi pembuatan daftar gaji dan upah harus terpisah dari fungsi keuangan.

2. Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi.

b. Sistem Otorisasi

3. Setiap orang yang namanya tercantum dalam daftar gaji dan upah harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh Direktur Utama.

4. Setiap perubahan gaji dan upah karyawan karena perubahan pangkat, peruabahan tarif gaji dan upah, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

5. Setiap potongan atas gaji dan upah karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji dan upah yang diotorisasi oleh fungsi kepegawaian.

7. Perintah lembur harus diotorisasi oleh kepala departemen karaywan yang bersangkutan.

8. Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

9. Bukti kas keluar untuk pembayaran gaji dan upah harus diotorisasi oleh fungsi akuntansi.

c. Prosedur Pencatatan

10. Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji dan upah karyawan.

11. Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang Sehat

12. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

13. Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

14. Pembuatan daftar gaji dan upah harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran. 15. Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan

16. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah.

2.4.7 Tujuan Pengendalian Intern dalam Sistem Penggajian

Menurut Marshall B. Romney dan Paul John Steinbart (2005 : 199), fungsi utama dari SIA dalam siklus manajemen SDM/penggajian adalah menyediakan pengendalian yang memadai agar dapat memastikan terpenuhinya tujuan-tujuan berikut ini:

1. Semua transaksi penggajian diotorisasi dengan benar. 2. Semua transaksi penggajian yang dicatat valid.

3. Semua transaksi penggajian yang valid dan diotorisasi dicatat. 4. Semua transaksi penggajian dicatat secara akurat.

5. Peraturan pemerintah terkait yang berhubungan dengan pengiriman pajak dan pengisian laporan penggajian serta MSDM telah dipenuhi. 6. Asset (baik kas maupun data) dijaga dari kehilangan atau pencurian. 7. Aktivitas siklus manajemen SDM/penggajian dilakukan secara efektif

BAB III

GAMBARAN SUBYEK PENELITIAN

3.1 Sejarah Berdirinya Perusahaan

Awal mula berdirinya rumah sakit Mata Undaan yaitu atas prakarsa dr. A. Deutman pada tanggal 15 Oktober 1915 lahirlah perhimpunan yang mengelola pengobatan mata untuk pribumi yang tidak mampu. Diketuai oleh dr. JF. Terburgh, seluruh kegiatan dilakukan di sebuah rumah yang sekarang menjadi Panti Werda Jl Undaan kulon. Pada bulan Nopember 1932, dimulai pembangunan gedung Rumah Sakit Mata Undaan tepat bersebelahan dengan gedung Panti Werda. Satu tahun kemudian, tepatnya tanggal 29 April 1933, Rumah Sakit Mata Undaan pertama kali dibuka untuk umum di bawah pimpinan dr. A. Deutman sebagai direktur hingga tahun 1942.

Pada masa pendudukan Jepang yaitu tahun 1942 sampai dengan 1946 semua kegiatan terhenti, karena situasi keamanan yang tidak memungkinkan. Rumah Sakit Mata Undaan kembali dibuka untuk umum, dipimpin oleh dr. IH. Go, pada tanggal 8 Januari 1946. Beliau merupakan keturunan Cina tetapi berkewarganegaraan Belanda. Beliau dibantu oleh dr. J. ten Doesschate, seorang dokter wanita dari Belanda yang datang pada tahun 1947. Tahun 1950, dengan diberhentikannya bantuan dana pemerintah, maka pengelolaan rumah sakit dimabil alih Perhimpunan Perawatan Penderita Penyakit Mata atau P4M yang merupakan nama baru dari perhimpunan lama. Tahun 1968, dr. J. Ten Doesschatt kembali ke Belanda, sejak itu pengelolaan Rumah Sakit Mata

Undaan seluruhnya dilakukan oleh putra Indonesia di bawah pimpinan dr. Moh. Basuki, SpM. Pada saat itu Fakultas Kedokteran Unair sudah mulai menghasilkan dokter mata dan mulailah dikembangkan kerjasama dengan dimanfaatkannya fasilitas Rumah Sakit Mata Undaan sebagai salah satu

Teaching Hospitalhingga sekarang.

Pada Desember 1994, dr. Moh. Basuki telah memasuki masa pension dan digantikan oleh dr. Mohc. Badri, SpM sebagai direktur Rumah Sakit Mata Undaan. Tahun 1998, Rumah Sakit Mata Undaan mendapat sertifikat Akreditasi Penuh. Dengan demikian standar pelayanan yang dilaksanakan telah memenuhi standar rumah sakit bermutu. Sampai dengan tahun 2008, menghadapi tantangan era globalisasi, rumah sakit Mata Undaan telah mampu melaksanakan pelayanan kesehatan mata tertier atau paripurna dengan membuka klinik subspesialisasi yang didukung oleh sebelas dokter spesialis mata yang berpengalaman dan ahli di bidangnya.

3.2 Visi-Misi Perusahaan

Rumah Sakit Mata Undaan mempunyai visi menjadi pilihan utama masyarakat dalam pelayanan kesehatan mata. Sedangkan misi perusahaan adalah sebagai berikut:

2. Membentuk SDM Rumah Sakit yang professional, menguasai teknologi yang memadai, produktif, pembelajar, berintegeritas, berkomitmen tinggi dan penuh dengan gagasan baru.

3. Senantiasa melakukan penelitian guna meningkatkan dan mengembangkan pelayanan dan sumber daya organisasi.

4. Turut berpartisipasi dalam upaya meningkatkan kualitas pendidikan kesehatan mata.

5. Membentuk Rumah Sakit yang ramah lingkungan. 6. Peduli pada kesehatan mata masyarakat kurang mampu

3.3 Landasan Nilai dan Tujuan (Goal)

Rumah Sakit Mata Undaan dalam menjalankan usahanya berlandaskan pada nilai sebagai berikut:

1. Team workadalah koordinasi kerja

2. Integrity adalah jujur, terbuka, bertanggungjawab, berani mengakui kesalahan, budaya yang positif, dan kosisten.

3. Professionalism adalah konsisten berkinerja sesuai standar dan bersikap positif.

4. Responsibilityadalah bertanggung jawab secara etik dan sosial. 5. Innovationadalah kreatif dan penuh gagasan baru.

1. Meraih kepercayaan masyarakat melalui upaya pelayanan kesehatan yang professional, berintegritas tinggi, efektif dan melebihi kepuasaan pelanggan.

2. Memiliki SDM yang mempunyai kompetensi tinggi, menguasai teknologi, produktif, jujur, bertanggungjawab, berkomitmen tinggi dan inovatif. 3. Meningkatkan produktivitas kerja sehingga mampu meningkatkan

profitabilitas organisasi dan kesejahteraanstakeholder.

4. Menciptakan hubungan yang serasi, harmonis, asri, dan sejuk dengan lingkungan Rumah Sakit.

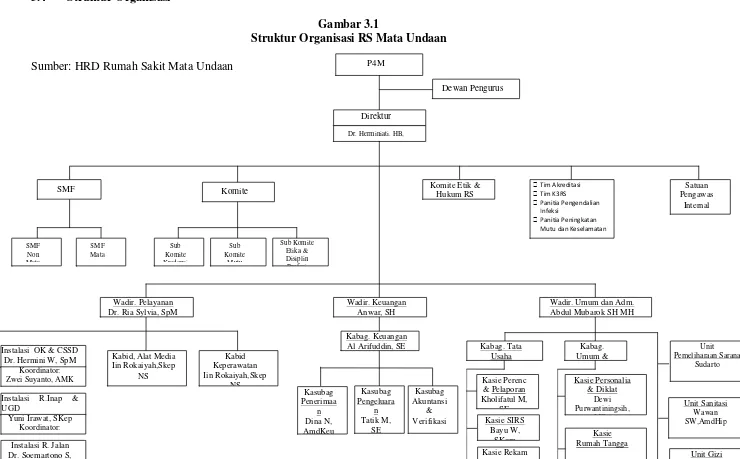

3.4 Struktur Organisasi

Gambar 3.1

Struktur Organisasi RS Mata Undaan

Sumber: HRD Rumah Sakit Mata Undaan P4M

Direktur

Dr. Herminiati. HB,

Dewan Pengurus

Komite Etik & Hukum RS

Tim Akreditasi

Tim K3RS

Panitia Pengendalian Infeksi

Panitia Peningkatan Mutu dan Keselamatan

Satuan Pengawas

Internal

Wadir. Pelayanan Dr. Ria Sylvia, SpM

Wadir. Keuangan Anwar, SH

Wadir. Umum dan Adm. Abdul Mubarok SH MH Kabag. Keuangan

Al Arifuddin, SE

Kasubag Kabid, Alat Media

Iin Rokaiyah,Skep NS Instalasi OK & CSSD

Dr. Hermini W, SpM Koordinator: Zwei Suyanto, AMK Instalasi R.Inap & UGD

Yuni Irawat, SKep Koordinator: Instalasi R. Jalan Dr. Soemartono S,

SpM Ismi P, AmdGz

3.5 Job Description

Dalam stuktur organisasi Rumah Sakit Mata Undaan, deskripsi kerja adalah sebagai berikut:

1. Direktur

Direktur bertanggung jawab kepada Perhimpunan Perawatan Penderita Penyakit Mata (P4M) Undaan Surabaya. Direktur mempunyai wewenang sebagai berikut:

1. Menjamin, membina, mengawasi, dan mengkoordinasikan semua kegiatan Rumah Sakit sesuai Anggaran Rumah Tangga Rumah Sakit Mata Undaan. 2. Melimpahkan wewenang pada Wakil Direktur bila Direktur berhalangan.

Sedangkan tugas-tugas direktur adalah sebagai berikut:

1. Menetapkan kebijaksanaan pokok pengelolaan Rumah Sakit yang meliputi bidang-bidang:

a. Penyelenggaraan jasa pelayanan kesehatan mata. b. Pengelolaan keuangan dan administrasi.

2. Menetapkan program kerja dan sasaran usaha Rumah Sakit setiap tahun setelah memperoleh persetujuan P4M Undaan.

3. Mengkoordinasikan penyelenggaraan fungsi-fungsi pelayanan kesehatan mata serta administrasi umum dan keuangan.

4. Mengambil keputusan mengenai masalah-masalah yang bersifat strategis bagi rumah sakit.

2. Wakil Direktur Umum dan Keuangan

Wakil Direktur Umum dan Keuangan bertanggungjawab kepada Direktur. Selain itu Wakil Direktur Umum dan Keuangan memiliki wewenang sebagai berikut:

1. Memimpin, membina, mengawasi, dan mengkoordinasikan kegiatan kesekretariatan, keuangan, instalasi rekam medic, instalasi gizi, dan instalasi farmasi.

2. Mewakili direktur untuk memimpin Rumah Sakit jika direktur berhalangan. Sedangkan tugas-tugas yang dimiliki adalah sebagai berikut:

1. Memimpin, mengkoordinasikan, dan mengendalikan penyelenggaraan kegiatan kesekretariatan, keuangan, instalasi rekam medic, instalasi gizi, dan instalasi farmasi.

2. Menetapkan ketentuan-ketentuan pelaksanaan mengenai penyelenggaraan kegiatan kesekretariatan, keuangan, instalasi rekam medic, instalasi gizi, dan instalasi farmasi.

3. Mengaudit laporan keuangan yang dibuat bagian keuangan (internal audit) sebagai pegangan direktur dalam pelaporan keuangan kepada P4M Undaan. 4. Membuat dan menyusun perencanaan dan anggaran Rumah Sakit Mata

Undaan.

5. Mengkoordinir dan memimpin satuan intern.

3. Wakil Direktur Pelayanan Medis

1. Memimpin, membina, mengawasi, dan mengkoordinasikan kegiatan pelayanan medis, keperawatan, dan pelayanan fungsional (instalasi gawat darurat, instalasi rawat jalan poliklinik, instalasi rawat jalan khusus, instalasi rawat inap dan instalasi kamar bedah).

2. Dapat mewakili direktur untuk memimpin Rumah Sakit jika direktur berhalangan.

Sedangkan tugas-tugas yang dimiliki adalah sebagai berikut:

1. Memimpin, mengkoordinasikan dan mengendalikan penyelenggaraan kegiatan pelayanan medis dan keperawatan.

2. Menetapkan ketentuan-ketentuan pelaksanaan mengenai penyelenggaraan kegiatan pelayanan fungsional, pelayanan bedah, pelayanan rawat jalan, pelayanan rawat inap, instalasi gawat darurat.

4. Kepala Bagian Keuangan

Kepala bagian keuangan bertanggung jawab kepada wakil direktur umum dan keuangan. Wewenang yang dimiliki adalah memimpin, membina, mengawasi dan mengkoordinasikan kegiatan keuangan. Sedangkan tugas-tugas yang harus dilaksanakan adalah sebagai berikut:

1. Mengadakan pengendalian intern (internal audit) terhadap SDM, sarana fisik dan pendanaan rumah sakit.

2. Menilai dan menyetujui pengeluaran dana Rumah Sakit dalam batas wewenang yang diberikan Wakil Direktur Umum dan Keuangan.

4. Menyusun dan memberikan laporan berkala dan laporan mengenai masalah-masalah khusus/penting yang berhubugan dengan pengelolaan keuangan, akuntansi, kepegawaian maupun logistik kepada Wakil Direktur Umum dan Keuangan.

5. Memimpin/mengkoordinasikan pelaksanaan kegiatan akuntansi yang meliputi pengumpulan dan pengelolaan data, penyusunan serta memeriksa laporan akuntansi sesuai dengan sistem akuntansi yang telah ditetapkan untuk disampaikan kepada Wakil Direktur Umum dan Keuangan.

6. Mengoreksi penyusunan rekonsiliasi bank setiap bulan.

7. Mengawasi pemungutan pajak sesuai dengan ketentuan perpajakan yang berlaku.

8. Memimpin dan mengkoordinasikan kegiatan pencatatan administrasi pasien secara teratur.

9. Memimpin, mengkoordinasikan, dan mengendalikan kegiatan-kegiatan di bidang logistik serta menyusun program pelaksanaan kegiatan.

10. Menyusun sistem dan prosedur untuk melaksanakan kegiatan logistik.

11. Melaksanakan penyelenggaraan kegiatan keuangan yang meliputi pengawasan penerimaan dan pengeluaran dana, penataan rekening (pembebanan/tagihan) pasien serta penyimpanan dana baik di dalam Kas Rumas Sakit maupun di Bank.

12. Menyusun jurnal adjustment setiap bulan terhadap jurnal-jurnal yang perlu diadakan penyesuaian.

14. Menyelenggarakan akuntansi biaya dan perhitungan harga pokok. 15. Menyusun laporan pertanggungjawaban dan laporan keuangan.

16. Melakukan pengawasan terhadap pelaksanaan pekerjaan staf yang menjadi tanggung jawabnya.

5. Kepala Bagian Kesekretariatan

Kepala bagian kesekretariatan bertanggung jawab kepada wakil direktur umum dan keuangan. Wewenang yang dimiliki adalah memimpin, membina, mengawasi dan mengkoordinasikan kegiatan rumah tangga dan pemeliharaan sarana rumah sakit.

Tugas-tugas yang dimiliki kepala bagian kesekretariatan adalah sebagai berikut:

1. Mengkoordinasikan dan mengendalikan pelaksanaan kegiatan kerumahtanggaan dan pemeliharaan sarana rumah sakit.

2. Melaksanakan sistem dan prosedur untuk pelaksanaan kegiatan kerumahtanggaan dan sarana rumah sakit.

3. Menyusun, menganggarkan dan melaporkan kepada wakil direktur umum dan keuangan dalam hal belanja kebutuhan rumah tangga dan pemeliharaan sarana rumah sakit.

5. Melaksanakan dan mengadministrasikan penerimaan pegawai serta mengusulkan pemutusan hubungan kerja kepada wakil direktur umum dan keuangan.

6. Menyelenggarakan dan melaporkan kegitan administrasi pasien secara teratur. 7. Mengkoordinasikan dan mengatur surat-menyurat yang berhubungan dengan

kegiatan rumah sakit.

6. Kepala Instalasi Rekam Medis

Kepala instalasi rekam medis bertanggung jawab kepada wakil direktur umum dan keuangan. Tugas-tugas yang dimiliki adalah sebagai berikut:

1. Mengelola rekam medis.

2. Memberikan petunjuk kepada staf tentang pedoman cara menerapkan isi buku dan petunjuk pelaksanaan/teknis rekam medis di rumah sakit Mata Undaan. 3. Melakukan tindakan-tindakan dalam upaya meningkatkan mutu pelayanan. 4. Memberikan informasi perihal proses pelayanan medis, asuhan keperawatan

dan pemanfaatan Rumah Sakit.

5. Melakukan koordinasi antar unit/satuan kerja dalam menyusun laporan demi terciptanya suatu sistem yang baik.

6. Melakukan koordinasi antar unit dalam pengisian rekam medis demi terciptanya pelayanan rekam medis yang kuat.

8. Bekerjasama deengan personil bagian keuangan, akuntansi, logistik, komite medic, bidang keperawatan, serta seluruh unit/satuan kerja yang terhimpun dalam Rumah Sakit Mata Undaan.

9. Membina dan memotivasi seluruh karyawan Instalasi rekam Medik untuk meningkatkan kualitas pelayanan.

10. Menilai prestasi kerja seluruh karyawan instalasi rekam medic.

7. Kepala Instalasi Farmasi

Kepala instalasi farmasi bertanggung jawab kepada wakil direktur umum dan keuangan. Tugas-tugas yang dimiliki adalah sebagai berikut:

1. Mengadakan pengadaan obat.

2. Mendistribusikan obat dan penunjang medis. 3. Membuat surat pesanan.

8. Kepala Bidang Pelayanan Medis

Kepala bidang pelayanan medis bertanggung jawab kepada wakil direktur pelayanan medis. Wewenang yang dimiliki adalah menunjang dan mensuplai kebutuhan-kebutuhan alat-alat medis, obat-obatan, dan bahan penunjang medis lainnya untuk kegiatan pelayanan medis yang terdiri dari rawat jala, rawat inap, kamar bedah, dan unit gawat darurat.

Sedangkan tugas-tugas yang dimiliki adalah sebagai berikut:

2. Melaksanakan pemantauan dan pengawasan penggunaan fasilitas dan kegiatan pelayanan medic seperti penggunaan personal, obat-obatan, peralatan medis dan non medis.

3. Mengadakan pengawasan dan pengendalian penerimaan dan pemulangan pasien.

4. Membina dan mengawasi secara administrative penggunaan personal, obat-obatan, peralatan medis dan non medis.

5. Menyusun dan memberikan laporan berkala dan laporan mengenai masalah-masalah khusus yang penting kepada wakil direktur pelayanan medis dalam penyelenggaraan pelayanan medis.

9. Kepala Bidang Keperawatan

Kepala bidang keperawatan bertanggung jawab kepada wakil direktur pelayanan medis. Wewenang yang dimiliki adalah memimpin, membina, mengawasi, dan mengkoordinasikan kegiatan pelayanan keperawatan.

Sedangkan tugas-tugas yang dimiliki adalah sebagai berikut:

1. Memimpin dan mengkoordinasikan serta mengendalikan kegiatan di bidang keperawatan.

2. Menyusun formasi keperawatan untuk pelayanan medis.

3. Membina, mengkoordinasikan, dan menyalurkan tenaga perawat ke bidang-bidang yang memerlukan.

4. Meningkatkan dan menjaga mutu pelayanan keperawatan. 5. Menyiapkan dan memelihara kelengkapan sarana keperawatan.

Kepala instalasi gawat darurat bertanggung jawab kepada wakil direktur pelayanan medis. Wewenang yang dimiliki adalah memimpin, membina, mengawasi, dan mengkoordinasikan kegiatan pelayanan unit gawat darurat.

Sedangkan tugas-tugas yang dimiliki adalah sebagai berikut:

1. Memimpin dan mengkoordinasikan serta mengendalikan kegiatan pelayanan unit gawat darurat.

2. Menetapkan dan melaksanakan program pelaksanaan mengenai penyelenggaraan pelayanan gawat darurat.

3. Membina dan mengawasi secara administrative penggunaan personel, obat-obatan, peralatan medis dan non medis.

4. Menyusun dan memberikan laporan berkala dan laporan mengenai masalah-masalah khusus yang penting kepada wakil direktur pelayanan medis.

11. Kepala Instalasi Rawat Jalan Khusus

Kepala instalasi rawat jalan khusus bertanggung jawab kepada wakil direktur pelayanan medis. Wewenang yang dimiliki adalah memimpin, membina, mengawasi dan mengkoordinasikan kegiatan pelayanan rawat jalan khusus, pelayanan diagnotig medis dan laser center.

Sedangkan tugas-tugas yang dimiliki adalah sebagai berikut:

1. Memimpin dan mengkoordinasikan serta mengendalikan kegiatan pelayanan rawat jalan khusus, pelayanan diagnotik medis, dan laser center.

3. Membina dan mengawasi secara administrative penggunaan personal, obat-obatan, peralatan medis dan non medis.

4. Melaksanakan, mengawasi dan menilai pelaksanaan perawatan pasien yang datang ke rawat jalan khusus, pelayanan diagnotik medis, dan laser center. 5. Menyusun dan memberikan laporan berkala dan laporan mengenai

masalah-masalah khusus yang penting kepada wakil direktur pelayanan medis.

12. Kepala Instalasi Rawat Jalan Poliklinik

Kepala instalasi rawat jalan poliklinik bertanggung jawab kepada wakil direktur pelayanan medis. Wewenang yang dimiliki adalah memimpin, membina, mengawasi, dan mengkoordinasikan kegiatan pelayanan poliklinik.

Sedangkan tugas-tugas yang dimiliki adalah sebagai berikut:

1. Memimpin dan mengkoordinasikan serta mengendalikan kegiatan pelayanan rawat jalan poliklinik, laboratorium, protese, optic dan kamar obat.

2. Menetapkan dan melaksanakan program pelaksanaan mengenai penyelenggaraan pelayanan rawat jalan poliklinik, laboratorium, protese, optic dan kamar obat.

3. Membina dan mengawasi secara administrative penggunaan personal, obat-obatan, peralatan medis dan non medis.

13. Kepala Instalasi Rawat Inap

Kepala instalasi rawat inap bertanggung jawab kepada wakil direktur pelayanan medis. Wewenang yang dimiliki adalah memimpin, membina, mengawasi, dan mengkoordinasikan kegiatan pelayanan rawat inap.

Sedangkan tugas-tugas yang dimiliki adalah sebagai berikut:

1. Memimpin dan mengkoordinasikan serta mengendalikan kegiatan pelayanan rawat inap.

2. Menetapkan dan melaksanakan program pelaksanaan mengenai penyelenggaraan pelayanan rawat inap.

3. Membina dan mengawasi secara administrative penggunaan personal, obat-obatan, peralatan medis dan non medis.

4. Menyusun dan memberikan laporan berkala dan laporan mengenai masalah-masalah khusus yang penting kepada wakil direktur pelayanan medis.

14. Kepala Instalasi Kamar Bedah

Kepala instalasi kamar bedah bertanggung jawab kepada wakil direktur pelayanan medis. Wewenang yang dimiliki adalah memimpin, membina, mengawasi, dan mengkoordinasikan kagiatan pelayanan kamar bedah.

Sedangkan tugas-tugas yang dimiliki adalah sebagai berikut:

1. Memimpin dan mengkoordinasikan serta mengendalikan kegiatan pelayanan kamar bedah.

3. Membina dan mengawasi secara administrative penggunaan personal, obat-obatan, peralatan medis dan non medis.

4. Menyusun dan memberikan laporan berkala dan laporan mengenai masalah-masalah khusus yang penting kepada wakil direktur pelayanan medis.

3.6 Profil Usaha

Rumah Sakit Mata Undaan memberikan jenis pelayanan medis dan non medis kepada pasien. Jenis-jenis pelayanan tersebut adalah sebagai berikut: a. Medis

1. Rawat Jalan

Opthalmologi Umum

Subspesialis, yang terdiri dari - Vitreoretina

- Katarak dan bedah refraktif - Glaucoma

- Opthalmologi Pediatric dan Strabismus - Infeksi dan imunologi

- Onkologi dan rekonstruksi - Lensa kontak

2. Rawat Inap 3. Kamar Operasi 4. Laser center

6. UGD Mata 24 Jam 7. Kamar Obat b. Non Medis

1. Administrasi (Perkantoran) 2. Sanitasi

3. Pemeliharaan sarana dan prasarana 4. Gizi (Dapur)

5. Rumah Tangga 6. Mini Market 7. CaféMU

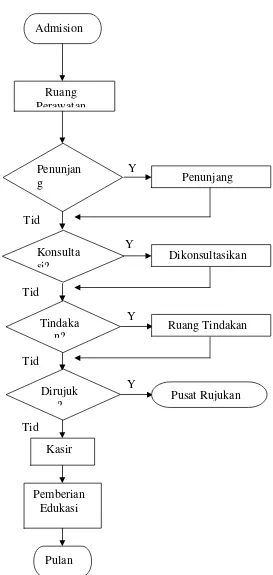

Gambar 3.2

ALUR PELAYANAN PASIEN RAWAT INAP

Gambar 3.3

ALUR PEMERIKSAAN PASIEN RAWAT JALAN

Sumber: Data RS Mata Undaan

Tid Screening / Triage

Pemeriksaan Dokter

Kasir TindakanRuang

Gambar 3.4

ALUR PENERIMAAN PASIEN RAWAT INAP

Sumber: Data Rumah Sakit Mata Undaan Tid

Persetujuan Dirawat

Penjadwalan Operasi

Konsultasu Anesthesi

BAB IV

PEMBAHASAN HASIL PENELITIAN

4.1. Sistem Penggajian pada Rumah Sakit Mata Undaan

Sistem penggajian pada Rumah Sakit Mata Undaan Surabaya adalah

sistem transfer rekening karyawan melalui Bank Bukopin Syariah (kecuali

karyawan baru yang belum mempunyai rekening dibayarkan secara tunai), yang

diberikan secara bulanan. Perusahaan membedakan antara karyawan baru dan

karyawan lama berdasarkan jenjang pendidikan dan penilaian dari masing-masing

kepala bagian, serta jabatannya. Terdapat lima penggolongan dalam penentuan

gaji pokok yaitu, karyawan tingkat lulusan SMA, karyawan tingkat lulusan

Diploma III (D3), karyawan tingkat lulusan Sarjana 1 (S1), karyawan tingkat

lulusan Sarjana 1 Profesi (S1 Profesi), dan karyawan tingkat lulusan Sarjana 2

(S2). Adapun komponen gaji yang ada untuk karyawan adalah sebagai berikut:

4.1.1 Elemen-Elemen yang Terkait

Terdapat beberapa elemen yang terkait dalam penghitungan gaji

karyawan, baik elemen penambah maupun elemen pengurang yang terdiri dari:

1. Gaji Pokok

Gaji pokok ini diberikan oleh perusahaan dengan nilai relative sama,

dimana disesuaikan dengan golongan yang sudah distandarkan oleh

perusahaan.

2. Lembur

Tunjangan lembur ini diberikan pada setiap karyawan yang bekerja diluar

jam kerja ataupun karyawan yang memiliki jam kerja lebih besar dari jam

kerja dalam sehari. Jam kerja normal hari senin sampai dengan kamis

tujuh jam sedangkan hari jumat dan sabtu yaitu lima jam. Waktu mulai

kerja sesuai dengan jadwal atau shift.

3. Tunjangan-Tunjangan

a. Tunjangan Struktural/Fungsional

Tunjangan structural atau fungsional diberikan pada pegawai dengan

jabatan tertentu. Dimana semakin tinggi jabatannya, maka semakin

tinggi tunjangan jabatannya.

b. Tunjangan Makan/Transport

Tunjangan makan dan transport diberikan kepada seluruh karyawan

sebagai pengganti biaya makan dan transport karyawan dalam hari

kerja.

c. Tunjangan Pajak

Tunjangan pajak diberikan oleh perusahaan dalam bentuk pembayaran

PPh Pasal 21 yang ditanggung perusahaan.

d. Tunjangan Asuransi

Tunjangan asuransi ini diberikan dalam layanan yang disediakan oleh