1

FAKTOR-FAKTOR YANG MEMPENGARUHI PENERAPAN

STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA

AKUNTABILITAS PUBLIK (SAK ETAP) PADA UMKM

DI KABUPATEN BOGOR

Puspita Putri Afianti

Fakultas Ekonomi Universitas Negeri Jakarta

[email protected]

Abstract

This study was aimed to test the impact of UMKM enterpreneurs’ perception, entities’ age, and the

socialization and training of Without Public Accountability Entities SAK (SAK ETAP) implementation. Purposive sampling method with roscoe formula was used in data gathering. There were 89 shoes and sandals UMKM enterpreneurs in Kecamatan Ciomas, Kabupaten Bogor participated in this study. Data collected were tested using multiple regression analysis with 5% level

of significance. Result from this study showed that the UMKM enterpreneurs’s perception and entities’ age failed to have any significant impact to the implementation of SAK ETAP, while the

socialization and trainings were found to have positive significant contributions to it.

Key words: Perception, entities age, socialization, training, implementation of SAK ETAP, UMKM, SAK ETAP

Abstrak

Penelitian ini melakukan analisis faktor-faktor yang mempengaruhi penerapan SAK Entitas Tanpa Akuntabilitas Publik (SAK ETAP) pada UMKM di Kabupaten Bogor. Pengujian persepsi pengusaha UMKM, umur usaha, serta sosialisasi & pelatihan terhadap penerapan SAK Entitas Tanpa Akuntabilitas Publik (SAK ETAP) menggunakan survei yang dilakukan dengan mendatangi langsung responden. Pengambilan data dalam penelitian ini menggunakan metode purposive sampling dengan menentukan jumlah sampel berdasarkan rumus Roscoe. Sampel dalam penelitian ini sebanyak 89 responden yang merupakan pengusaha UMKM pada bidang industri sepatu sandal di Kecamatan Ciomas, Kabupaten Bogor. Data penelitian diuji menggunakan analisis regresi berganda dengan tingkat signifikansi 5%. Hasil penelitian tidak dapat memberi bukti bahwa persepsi pengusaha dan umur usaha berpengaruh positif terhadap penerapan SAK ETAP sedangkan sosialisasi & pelatihan berpengaruh positif terhadap penerapan SAK ETAP.

2 PENDAHULUAN

Modal utama pembangunan perekonomian Indonesia bergantung pada keberadaan UMKM yang handal dan kuat. Kedudukannya sebagai pemain utama dan tulang punggung dalam kegiatan ekonomi di berbagai sektor, yaitu: penyedia lapangan kerja yang terbesar, pemain penting dalam pengembangan kegiatan ekonomi lokal dan pemberdayaan masyarakat, pencipta pasar baru dan sumber inovasi, serta sumbangannya dalam menjaga neraca pembayaran melalui kegiatan ekspor. Itu telah terbukti ketika krisis menerpa pada periode tahun 1997–1998, hanya UMKM yang mampu tetap berdiri kokoh.

Keberhasilan UMKM dalam menghadapi masa krisis tidak serta merta menjadikan mereka mampu menjaga kelangsungan usahanya dengan baik. Banyak hambatan dan kendala, baik yang bersifat internal maupun eksternal yang harus dihadapi para pelaku UMKM, seperti aspek keuangan, sumber daya manusia (SDM), iklim usaha, infrastruktur dan pemasaran sehingga walaupun memiliki peran yang strategis bagi ekonomi namun upaya mengembangkan sektor UMKM juga bukanlah hal yang mudah (Bank Indonesia, 2015).

Belum adanya kesamaan mindset antara persyaratan bank yang harus dipenuhi oleh UMKM, termasuk ketersediaan laporan keuangan dan bussines plan (rencana pengembangan usaha) merupakan kendala yang menyebabkan minimnya akses keuangan UMKM. Padahal dengan adanya laporan keuangan akan memungkinkan pemilik memperoleh data dan informasi yang tersusun secara sistematis. Laporan keuangan berguna bagi pemilik untuk dapat memperhitungkan keuntungan yang diperoleh, mengetahui berapa tambahan modal yang dicapai dan juga dapat mengetahui bagaimana keseimbangan hak dan kewajiban yang dimiliki sehingga setiap keputusan yang diambil oleh pemilik dalam mengembangkan usahanya akan didasarkan pada kondisi konkret keuangan yang dilaporkan secara lengkap bukan hanya didasarkan pada asumsi semata.

Kebanyakan bisnis kecil atau usaha kecil menengah (UKM) tidak pernah bertahan sampai lima tahun. Penyebabnya? 1. Pengusaha UKM tidak tahu berapa sebenarnya keuntungan bersih bisnisnya; 2. Pengusaha

UKM (karena tidak tahu berapa keuntungan bersih bisnisnya) mencampur uang pribadi dan

perusahaan menjadi satu.

(www.kompasiana.com)

Memang kita sadari bahwa disiplin melakukan pembukuan belum membudaya di Indonesia. Banyak UMKM yang belum sadar akan pentingnya pencatatan akuntansi atau laporan keuangan dalam usahanya karena terlalu fokus pada proses produksi dan operasionalnya. Terlebih lagi bentuk UMKM yang lebih didominasi perusahaan perseorangan mengakibatkan kurangnya kebutuhan untuk membuat laporan keuangan yang sesuai standar akuntansi. Bentuk perusahaan perseorangan juga menyebabkan pemisahan keuangan bagi diri pribadi pemilik usaha dengan kegiatan usahanya seringkali juga tidak dilakukan. Akibatnya, terkadang sangat sulit diketahui dengan pasti perkembangan usahanya. Hanya perusahaan besar, atau yang telah masuk ke bursa efek (go

public) umumnya secara kontinyu melakukan

pembukuan dengan baik. Bahkan laporan keuangannya disusun oleh akuntan publik. Otoritas Jasa Keuangan (OJK) menyadari Usaha Mikro, Kecil dan Menengah (UMKM) bagi perekonomian nasional harus didukung akses keuangan yang baik agar industri tersebut semakin berkembang. Kurangnya akses ke layanan keuangan dan melek finansial yang rendah menghambat perkembangan UMKM di Indonesia. Pada akhir Februari 2016, pinjaman dalam negeri untuk UMKM hanya sebesar Rp728,97 triliun, atau 18%, jika dibandingkan dengan total kredit sebesar Rp3.998.09 triliun. Selain itu, UMKM adalah segmen dengan indeks relatif rendah melek finansial. Hal ini berdasarkan survei yang dilakukan oleh OJK pada tahun 2013, di mana tingkat melek finansial berdiri di 21,84% dan tingkat inklusi keuangan mencapai 59,74%.

3 dilakukan oleh pejabat secara teratur dan berkesinambungan sesuai dengan kewenangannya. Selanjutnya. Pada pasal 49 ditegaskan dalam rangka pembinaan dan pengawasan sebagaimana dimaksud dalam pasal 48, pemegang izin usaha wajib menyusun pembukuan kegiatan usaha.

Saat ini sebagian UMKM telah mulai menyusun laporan keuangan meskipun terbatas untuk memenuhi persyaratan kredit ataupun dalam pemenuhan kewajiban perpajakan. Pelaksanaan pembuatan laporan keuangan sendiri memerlukan keterampilan dan pengetahuan mengenai pembukuan akuntansi. Hal ini masih sulit dilakukan karena keterbatasan pengetahuan pelaku UMKM, rumitnya proses akuntansi, dan anggapan bahwa laporan keuangan bukanlah hal yang penting bagi UMKM (Said, 2009; dalam Rudiantoro dan Siregar, 2012) Selain itu, beberapa alasan UKM yang sering kita dengar masih enggan melaksanakan pembukuan ialah penyediaan sarana dan prasarana pembukuan, harus menyiapkan tenaga khusus pelaksananya, penggunaan uang yang tidak terstruktur antara untuk kegiatan usaha dengan keperluan pribadi dan adanya tambahan dana yang harus dikeluarkan.

Terkait dengan kondisi tersebut, untuk mempermudah UMKM dalam penyusunan laporan keuangan dan akan pentingnya standardisasi laporan keuangan yang lebih sederhana, Ikatan Akuntan Indonesia (IAI) melalui Dewan Standar Akuntansi Keuangan (DSAK) pada tanggal 19 Mei 2009 telah mengesahkan Standar Akuntansi untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) yang ditujukan khusus bagi entitas tanpa akuntabilitas publik yaitu salah satunya UMKM dan telah berlaku efektif per 1 Januari 2011.

Sebagai langkah awal untuk menerapkan SAK ETAP secara keseluruhan, peran sosialisasi atau pelatihan bagi UMKM sangat diperlukan agar mereka mengetahui dan memahami tujuan dan cara penerapan standar tersebut. Umumnya proses sosialisasi yang dilakukan IAI meliputi publikasi penetapan dan pengesahan SAK ETAP melalui berbagai media cetak dan sarana komunikasi lainnya, yakni dengan penerbitan buku SAK yang dijual dan disebarluaskan kepada publik, penyelenggaraan berbagai pelatihan, kursus dan seminar bagi pengguna SAK ETAP maupun pihak lain yang berkepentingan.

Sosialisasi dan pelatihan juga dilakukan oleh pemerintah, perusahaan swasta, dan juga perguruan tinggi negeri, misalnya Dinas Koperasi & UMKM Pematang Siantar menjadikan program pelatihan akuntansi sebagai salah satu program kerja tahunan mereka, Prodi Akuntansi FE Unjani memberikan pelatihan SAK ETAP bagi UMKM se Kota Cimahi atau seperti Kadin yang menggandeng PwC untuk melakukan pelatihan kepada UMKM sebagai bentuk keprihatinannya pada UMKM yang hanya 5% dari jumlahnya memahami masing-masing

laporan keuangannya.

(www.bisniskeuangan.kompas.com)

Hal ini tentu tidak hanya berguna bagi UMKM dalam rangka mendapatkan permodalan. Ketersediaan laporan keuangan yang memadai akan menyajikan informasi dan keuangan mengenai kondisi perusahaan yang lebih relevan, sehingga pelaku UMKM akan mampu melakukan pengambilan keputusan bisnis terkait usaha yang dibangunnya dengan lebih baik di masa yang akan datang. Selain itu, pembuatan laporan keuangan yang layak akan memudahkan perusahaan dalam mencari

investor yang mau membantu

mengembangkan UMKM. Dengan demikian potensi UMKM untuk terus tumbuh dan berkembang akan semakin baik dalam jangka panjang.

Di wilayah Kabupaten Bogor sendiri, salah satunya di sentra UMKM sepatu dan sandal Kecamatan Ciomas, berdasarkan data pra penelitian yang telah dilakukan menunjukkan bahwa sebagian besar UMKM belum menerapkan SAK ETAP dalam sistem pencatatan dan pembukuan mereka. Hal ini sangat disayangkan mengingat

perkembangan industri di Kabupaten Bogor dari tahun ke tahun mengalami peningkatan yang didominasi oleh usaha kecil dan menengah dibandingkan dengan usaha besar. Perkembangan industri di Kabupaten Bogor disajikan dalam Tabel I.1. Selain itu, Kabupaten Bogor juga sebagai penyumbang PDRB terbesar kedua setelah Kabupaten Bekasi terhadap PDRB Jawa Barat. Melihat kondisi ini, apabila UMKM dikelola dan dikembangkan dengan baik tentunya akan dapat mewujudkan usaha menengah yang tangguh.

4 pada UMKM dengan mengambil judul “Faktor-faktor yang Mempengaruhi Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

ETAP) pada UMKM di Wilayah

Kabupaten Bogor”.

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS Teori ERG

Penelitian ini dilandasi dengan teori ERG yang dikembangkan oleh Clayton Alderfer dari Univesitas Yale. Clayton Alderfer berpendapat bahwa manusia mempunyai tiga kelompok kebutuhan inti, yaitu eksistensi/existence,

hubungan/relatedness, dan

perkembangan/growth (Siagian, 2004)

Menurut teori ini, eksistensi seseorang adalah kebutuhan yang mendasar yang merupakan kebutuhan nyata setiap orang untuk mempertahankan eksistensinya itu secara terhormat. Mempertahankan eksistensi bukan hanya dapat terpenuhinya kebutuhan dasar manusia, namun juga dapat mempertahankan semua yang dimiliki oleh manusia itu sendiri, antara lain harta kekayaan, jabatan, status sosial, perusahaan dan lain-lain. Relatedness atau hubungan mencakup kebutuhan untuk berinteraksi dengan orang lain. Setiap orang ingin mengaitkan keberadaannya dengan orang lain dan dengan lingkungannya. Dalam hal bisnis, kebutuhan berinteraksi ditunjukkan adanya kerjasama bisnis antara para pengusaha. Kerja sama tersebut dapat terjadi antara pengusaha dengan bank dalam hal pemenuhan modal. Atau dapat berupa hubungan antara konsumen dan supplier dalam hal pemenuhan pesanan atau jual beli. Hubungan baik yang dibangun oleh

sebuah usaha dengan semua mitranya dapat menjaga eksistensi usaha tersebut.

Growth merupakan kebutuhan yang pada

dasarnya tercermin pada keinginan seseorang untuk tumbuh dan berkembang, misalnya pada peningkatan keterampilan dalam bidang pekerjaan atau profesi seseorang yang memungkinkan meraih apa yang secara umum disebut sebagai kemajuan dalam perjalanan hidup seseorang. Dalam kehidupan organisasional, kebutuhan untuk meraih kemajuan tercermin pada dorongan untuk mencapai prestasi sesuai dengan standar yang ditetapkan. Standar tersebut dapat berupa standar yang ditetapkannya sendiri atau standar yang sudah berlaku secara umum dan harus ditaati.

Kebutuhan pemilik usaha akan eksistensi usaha, hubungan dengan pihak lain,dan perkembangan usaha dapat dipenuhi dengan menerapkan SAK ETAP (Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik). Berdasarkan ruang lingkup SAK ETAP, Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang tidak memiliki akuntabilitas publik signifikan dan menerbitkan laporan keuangan untuk tujuan umum (general purpose financial

statement) bagi pengguna eksternal.

Technology Acceptance Model (TAM)

5 individual, yaitu persepsi manfaat (perceived usefulness) dan persepsi kemudahan penggunaan (perceived easy of use), adalah pengaruh utama untuk perilaku penerimaan komputer.

Wijaya (2005:39) menyatakan bahwa TAM mendeskripsikan terdapat dua faktor yang secara dominan mempengaruhi integrasi teknologi. Faktor pertama adalah persepsi pengguna terhadap manfaat teknologi. Sedangkan faktor kedua adalah persepsi pengguna terhadap kemudahan penggunaan teknologi. Kedua faktor tersebut mempengaruhi kemauan untuk memanfaatkan teknologi. Selanjutnya kemauan untuk memanfaatkan teknologi akan mempengaruhi penggunaan teknologi yang sesungguhnya. Pada umumnya penguna teknologi akan memiliki persepsi positif terhadap teknologi yang disediakan. Persepsi negatif akan muncul sebagai dampak dari penggunaan teknologi tersebut. Artinya persepsi negatif berkembang setelah pengguna pernah mencoba teknologi tersebut atau pengguna berpengalaman buruk terhadap penggunaan teknologi tersebut. Sehingga model TAM dapat digunakan sebagai dasar untuk menentukan upaya-upaya yang diperlukan untuk mendorong kemauan menggunakan teknologi.

Menurut Jogiyanto (2007), persepsi kemudahan penggunaan (perceived ease of use) terhadap sebuah informasi menunjukkan sejauh mana seseorang percaya bahwa menggunakan suastu informasi tertentu dengan mudah, bebas atau tidak diperlukan usaha apapun. Sedangkan kegunaan adalah nilai fungsi dari suatu benda atau informasi yang dapat membantu memudahkan, memperingan, dan mempunyai makna atau arti dari hal tersebut (Rahmat, 2003:85)

Minat penggunaan system atau teknologi berhubungan dengan cara perusahaan merencanakan dan mengatur sistem informasi dalam mencapai manfaat potensial dan efektif (Croteau dan Bergeron, 1992). Sistem informasi diterapkan sesuai dengan strategi bisnis. Oleh karenanya, perusahaan dapat mengadopsi berbagai tipe penggunaan sistem tergantung pada strategi bisnisnya. Persepsi tentang kemudahan dalam menggunakan sistem informasi merupakan faktor yang dominan untuk menjelaskan persepsi dari manfaat dan penggunaan suatu sistem. Persepsi tentang manfaat mempunyai pengaruh yang kuat terhadap penggunaan

sistem. Pemanfaatan sistem berhubungan dengan perilaku menggunakan sistem tersebut untuk menyelesaikan tugas.

Penelitian-penelitian sebelumnya menunjukkan bahwa konstruk kegunaan persepsian (perceived usefulness) mempengaruhi secara positif dan signifikan terhadap penggunaan sistem informasi (misalnya Davis, 1989; Chau, 1996; Igbaria et al., 1997; Sun, 2003) Penelitian-penelitian sebelumnya juga menunjukkan bahwa kegunaan persepsian (perceived usefulness) merupakan konstruk yang paling banyak signifikan dan penting yang mempengaruhi sikap (attitude), niat (behavioral intention), dan perilaku (behavior) di dalam menggunakan teknologi dibandingkan dengan konstruk lainnya. Sebaliknya, penelitian Karahna dan Limayem pada tahun 2000 yang menggunakan variabel karakteristik tugas dalam penelitiannya memperoleh hasil bahwa penentu penggunaan sistem informasi dengan konstruk perceived usefulness dan (perceived

of ease use) berbeda untuk tugas-tugas yang

berbeda.

Usaha Mikro, Kecil dan Menengah (UMKM)

Secara umum, Usaha Mikro, Kecil, dan Menengah (UMKM) merupakan unit usaha yang dikelola oleh suatu kelompok masyarakat atau keluarga (Wahyudi, 2009). Selain itu, UMKM didefinisikan sebagai entitas yang tidak memiliki akuntabilitas publik tetapi yang mempublikasikan laporan keuangan untuk tujuan umum, meliputi entitas yang memiliki efek yang diperdagangkan di bursa efek (Price Waterhouse Coopers, 2009) Definisi lain terkait usaha kecil dikemukakan oleh M. Tohar bahwa usaha kecil adalah kegiatan ekonomi rakyat yang berskala kecil, dan memenuhi kekayaan bersih atau hasil penjualan tahunan serta kepemilikan sebagaimana diatur dalam undang-undang (Tohar, 2001).

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

6 a. Tidak memiliki akuntabilitas publik

signifikan; dan

b. Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial

statement) bagi pengguna eksternal

Walaupun demikian, entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan SAK ETAP. Entitas memiliki akuntabilitas publik signifikan jika:

1. Entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau 2. Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi.

Dari pernyataan di atas, jelas mengandung makna bahwa entitas kecil dan menengah yang dimaksud oleh SAK ETAP adalah entitas kecil menengah non-listed atau entitas yang tidak masuk dalam bursa saham. Artinya ada dua standar akuntansi yang berbeda yang dijadikan acuan dalam penyusunan dan pelaporan keuangan. Ini berarti juga akan ada standar pengukuran dan pengungkapan yang berbeda dari masing-masing standar akuntansi tersebut. Di satu sisi ada SAK ETAP yang khusus ditujukan untuk entitas kecil menengah yang non-listed, di sisi lain ada SAK umum, dalam hal ini PSAK yang ditujukan untuk entitas lainnya, termasuk entitas kecil menengah jika entitas tersebut termasuk listed company. Laporan keuangan yang dihasilkan oleh suatu entitas nantinya harus menyebutkan bahwa laporan keuangan tersebut telah dinyatakan sesuai dengan standar akuntansi yang digunakan, apakah SAK ETAP atau PSAK.

Penerapan SAK Entitas Tanpa

Akuntabilitas Publik (SAK ETAP)

Studi terhadap penerapan SAK memberikan bukti bahwa Standar Akuntansi yang dijadikan pedoman dalam penyusunan laporan keuangan memberatkan bagi UKM (Wahdini & Suhairi, 2006). Dalam penelitian Wahdini dan Suhairi (2006) studi yang sama juga pernah dilakukan di beberapa negara, dan menyimpulkan bahwa Standar Akuntansi yang dijadikan pedoman dalam penyusunan laporan keuangan overload (memberatkan) bagi UKM

(Williams, Chen, & Tearney, 1989; Knutson & Hendry, 1985; Nair & Rittenberg 1983; Wishon 1985).

Sekalipun memberatkan, penelitian tentang jenis informasi akuntansi yang disajikan dan digunakan oleh perusahaan kecil di Australia mengungkapkan bahwa informasi akuntansi utama yang banyak disiapkan dan digunakan perusahaan kecil adalah informasi yang diharuskan menurut undang-undang

(statutory), yaitu Neraca, Laporan Laba Rugi,

Laporan Perubahan Ekuitas, dan Laporan Arus Kas (Homes & Nicholls, 1989).

Standar akuntansi keuangan tidak lepas dari perihal informasi akuntansi, di mana standar keuangan keuangan merupakan tata cara formal yang berlaku sebagai acuan penyusunan laporan keuangan. Belkaoui (2000) mendefinisikan informasi akuntansi sebagai informasi kuantitatif tentang entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi dalam menentukan pilihan-pilihan diantara alternatif-alternatif tindakan.

Kekurangan informasi akuntansi dalam manajemen perusahaan dapat membahayakan perusahaan kecil. Kondisi keuangan yang memburuk dan kekurangan catatan akuntansi akan membatasi akses untuk memperoleh informasi yang diperlukan, sehingga akan menyebabkan kegagalan perusahaan (Haswell dan Holmes, 1989; dalam Astuti, 2007). Tarmizi (2013) mengukur penerapan SAK ETAP menggunakan 3 indikator, yaitu akuntabilitas, tujuan dan kelengkapan informasi sesuai SAK ETAP. Menurut Eni Minarni (2014) implementasi SAK ETAP dapat diukur dengan 7 indikator terkait pemahaman pengukuran, pengungkapan dan penyajian akun-akun yang tercantum dalam standar ETAP, yaitu: (1) penyajian laporan keuangan dengan menghilangkan pos-pos yang diatur dalam SAK-ETAP, (2) Proses penyajian laporan laba/rugi tanpa harus menyajikan laba/rugi komprehensif, (3) Proses pengungkapan modal, (4) Proses penyajian arus kas dengan menggunakan metode tidak langsung, (5) proses pengukuran properti investasi dengan menggunakan biaya, (6) proses pengakuan dan pengukuran aset tidak berwujud, (7) pembebanan biaya pinjaman langsung dibebankan.

7 Mengakui semua aset dan kewajiban sesuai SAK ETAP, (2) Tidak mengakui aset dan kewajiban jika tidak diijinkan oleh SAK ETAP, (3) Mereklasifikasi pos-pos yang sebelumnya menggunakan SAK yang berlaku umum menjadi SAK ETAP, (4) Menerapakan pengukuran aset dan kewajiban yang diakui sesuai SAK ETAP, (5) SAK ETAP membantu pengontrolan masuk dan keluar keuangan perusahaan, (6) SAK ETAP memberi kemudahan dalam penyajian laporan keuangan perusahaan.

Persepsi Pengusaha UMKM

Sesuai dengan perkembangan UMKM dalam melaporkan laporan keuangannya, kini telah dikeluarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Penerapan standar akuntansi ini diharapkan dapat memberi gambaran kinerja manajemen UKM di masa lalu dan prospek di masa depan, sehingga dapat dipercaya dan diandalkan baik oleh pengurus maupun oleh anggota UKM dan pihak eksternal yang memiliki kepentingan lain yang berhubungan dengan UKM. Sejak diberlakukannya SAK ETAP, persepsi dari berbagai pihak muncul sebagai tanggapan atas tingkat efektifitas, efisiensi, tingkat kemudahan maupun kegunaan (kebermanfaatan) adanya standar yang baru (Supadmi, 2015). Pada dasarnya, sebuah perubahan sistem yang mampu memberikan kegunaan pada penggunanya maka sistem tersebut akan diterima dengan baik dan begitu pula sebaliknya, apabila sistem tersebut tidak bermanfaat atau menyulitkan maka akan ditinggalkan oleh penggunanya (Robbins, 2002). Wibowo (2006) mengatakan bahwa persepsi kemudahan penggunaan sebuah teknologi didefiniskan sebagai suatu ukuran dimana seseorang percaya bahwa sebuah informasi dengan mudah dapat dipahami dan digunakan. Fitakurokkmah (2013) dalam penelitiannya menyatakan bahwa persepsi kegunaan dan persepsi kemudahan penggunaan berpengaruh positif dalam penggunaan SAK ETAP oleh BPR di Malang Raya.

Persepsi kemudahan merupakan tingkatan dimana seseorang percaya bahwa teknologi mudah untuk dipahami (Davis, 1989: 320). Definisi tersebut juga didukung oleh Wibowo (2006) yang menyatakan bahwa persepsi tentang kemudahan penggunaan sebuah teknologi didefinisikan sebagai suatu ukuran

dimana seseorang percaya bahwa teknologi tersebut dapat dengan mudah dipahami dan digunakan.

Persepsi Kegunaan adalah suatu tingkatan dimana seseorang percaya bahwa suatu penggunaan teknologi tertentu akan meningkatkan prestasi kerja orang tersebut (Davis 1989: 320). Adamson dan Shine (2003) mendefinisikan Persepsi Kegunaan sebagai konstruk kepercayaan seseorang bahwa penggunaan sebuah teknologi tertentu akan mampu meningkatkan kinerja mereka.

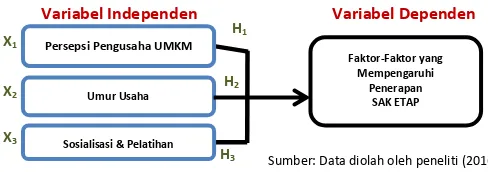

H1: Terdapat pengaruh antara persepsi

pengusaha UMKM terhadap penerapan SAK ETAP

Umur Usaha

Menurut Widiastuti (2002) dalam Rahmawati (2012:187) menyatakan

bahwa: “Umur perusahaan dapat menunjukkan bahwa perusahaan tetap eksis dan mampu bersaing”. Sedangkan menurut Ulum (2009:173) umur dalam suatu perusahaan adalah: “Bagian dari dokumentasi yang menunjukkan tentang apa yang tengah dan yang akan diraih oleh perusahaan.”

Nugroho (2012) mendefinisikan umur perusahaan sebagai berikut:

“Umur perusahaan merupakan awal

perusahaan melakukan aktivitas operasional hingga dapat mempertahankan going concern perusahaan tersebut atau mempertahankan eksistensi dalam dunia bisnis.”

Pengukuran umur perusahaan dihitung sejak berdirinya perusahaan sampai dengan data observasi (annual report) dibuat (latifah et al, 2011). Umur perusahaan harus diukur dari tanggal pendiriannya maupun dari tanggal terdaftarnya di BEI. Umur perusahaan dalam penelitian Owusa dan Ansah (2000) menggunakan umur perusahaan dari tanggal perusahaan terdaftar di bursa efek. Menurut Elyana (2016) umur usaha diukur dari sejak pertama kali usaha didirikan hingga penelitian dilakukan.

H2: Terdapat pengaruh antara umur usaha

terhadap penerapan SAK ETAP

Sosialisasi dan Pelatihan

8 diharapkan mampu menggugah kesadaran pengusaha UMKM untuk lebih aware dan membawa pesan moral terhadap pentingnya pembukuan bagi perkembangan usaha mereka. Menurut Firmansyah (2013), konstruk pelatihan dapat diukur menggunakan variabel pengalaman usaha berdasarkan konsep Astuti (2005) dengan indikator: (1) Keikutsertaan responden dalam kegiatan pelatihan, (2) Perlunya pelatihan sesuai bidang usaha untuk meningkatkan kinerja, (3) Kesediaan mengikuti pelatihan, dan (4) Pelatihan penting untuk memperbaiki kinerja.

Sosialisasi SAK ETAP dimaksudkan sebagai suatu mekanisme penyampaian informasi mengenai SAK ETAP kepada pelaku UMKM sebagai target penggunanya melalui berbagai pola dan bentuk kegiatan, baik secara langsung maupun tidak langsung yang bertujuan untuk membuat pelaku UMKM menjadi tahu bahkan memahami SAK ETAP. Sebagai kelanjutannya, diharapkan informasi mengenai standar ini mendorong implementasi SAK ETAP pada UMKM ke depannya dalam membantu pengembangan keterampilan manajemen keuangan UMKM serta mendukung pengambilan keputusan bagi UMKM.

H3: Terdapat pengaruh antara sosialisasi

dan pelatihan terhadap penerapan SAK ETAP

Berdasarkan pembahasan tersebut maka kerangka teoretik penelitian dapat digambarkan sebagai berikut:

Gambar II.1

Kerangka Pemikiran Model Penelitian

METODOLOGI PENELITIAN Objek dan Ruang Lingkup Penelitian

Dalam penelitian ini, peneliti memperoleh data bersumber dari UMKM yang tersebar di wilayah Kabupaten Bogor. Penelitian yang

dilakukan oleh peneliti ialah selama bulan Desember 2016 hingga Januari 2017.

Objek penelitian ini merupakan pemilik usaha yang berada di wilayah Kabupaten Bogor. Para pelaku UMKM tersebut akan menjawab pertanyaan-pertanyaan dalam kuesioner yang disusun oleh peneliti.

Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Menurut Sugiyono (2012:23) dikatakan metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik. Dan untuk menjawab rumusan masalah dalam penelitian ini akan dilakukan uji regresi berganda.

Penelitian ini dilakukan melalui penggunaan data primer yang diperoleh berdasarkan penyebaran kuesioner kepada responden, pelaku UMKM di wilayah Kabupaten Bogor. Penyebaran kuesioner dilakukan untuk memperoleh informasi mengenai persepsi pengusaha UMKM (X1), umur usaha (X2), sosialisasi & pelatihan (X3) dan penerapan SAK ETAP (Y).

Populasi dan Sampel

Menurut Sugiyono (2012), populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Dalam penelitian ini, populasi yang diambil adalah seluruh pengusaha UMKM dari berbagai sektor industri yang terdapat di wilayah Kabupaten Bogor sebanyak 1.800 unit (BPS Kab. Bogor, 2015). Mengingat besarnya jumlah populasi pada penelitian ini sehingga dalam penentuan sampel, peneliti menggunakan metode purposive sampling. yaitu penarikan sampel berdasarkan pertimbangan tertentu dengan tujuan agar data yang diperoleh nantinya bisa representatif (Sugiyono, 2010). Kriteria-kriteria yang dibutuhkan untuk penentuan sampel ialah:

a. Industri Kecil Menengah produk alas kaki yang terletak di Kecamatan Ciomas dan terdaftar dalam laporan tahunan kecamatan b. Industri yang masih beroperasi sampai

dengan akhir tahun 2016

c. Industri yang berproduksi tiap bulannya d. Industri yang bersedia berpartisipasi dalam

penelitian ini

Sosialisasi & Pelatihan

Variabel Dependen

9 Penentuan jumlah sampel didasarkan atas teori menurut Roscoe dalam Sugiyono (2009) memberikan rule of thumbs mengenai sampel size adalah sebagai berikut :

a. Sampel size lebih dari 30 dan kurang dari 500 adalah tepat untuk semua riset.

b. Kalau sampel dibagi menjadi sampel, maka minimum berjumlah 30 untuk tiap kategori; c. Pada studi multivariate, sampel harus beberapa kali lebih besar dari jumlah variabel dalam studi (misalnya 10 x jumlah variabel);

d. Untuk riset eksperimen dengan kontrol ketat, sampel size cukup besar 10-20. Sehingga didapatkan hasil purposive

sampling, didapatkan sampel sebanyak 152

unit UMKM yang terdaftar di Laporan Tahunan Kecamatan Ciomas 2015. Dari 152 unit UMKM yang semuanya bergerak di bidang industri alas kaki sandal sepatu, akhirnya diperoleh 124 unit UMKM yang memenuhi persyaratan penelitian ini. Dan yang layak untuk diolah ialah sebesar 89 unit UMKM. Sedangkan, metode analisis dalam penelitian ini merupakan regresi linier berganda maka sesuai dengan saran Roscoe dalam Sugiyono (2012) pada poin 3 di atas, penentuan jumlah sampel dalam penelitian ini adalah: 20x lebih besar dari jumlah variabel. Variabel dalam penelitian ini terdiri dari 2 variabel bebas dan 1 variabel terikat yang diuji melalui kuesioner, sehingga jumlahnya ialah 20 x 3 variabel = 60 sampel minimal yang diambil untuk penelitian terdiri dari pengusaha UMKM sandal sepatu Kecamatan Ciomas Kabupaten Bogor.

Operasionalisasi Variabel Penelitian

Pada penelitian ini terdapat variabel independen dan variabel dependen. Menurut Bungin, (2011) variabel dibedakan menjadi dua yaitu variabel bebas (Independent

variable) dan variabel terikat (Dependent

variable). Variabel bebas adalah variabel yang

menentukan arah atau perubahan tertentu pada variabel terikat. Dengan demikian variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas.

Penerapan SAK ETAP

Terkait penelitian ini tentang penerapan SAK ETAP di dalam penyiapan laporan keuangan usaha, maka pengukuran dalam variabel ini merujuk pada akuntabilitas, tujuan dan karakteristik kelengkapan informasi yang

terdapat dalam SAK ETAP (Tarmizi, 2013) dan (Supadmi, 2015).

Pengukuran setiap dimensi variabel penerapan SAK ETAP dilakukan sesuai dengan standar ETAP dengan menggunakan skala likert 1-5, yaitu poin 1 untuk menggambarkan bahwa penerapan SAK ETAP tersebut sangat tidak baik atau sangat rendah diterapkan dan digunakan, poin 2 untuk tingkat penggunaan yang rendah atau kurang baik, poin 3 untuk tingkat penggunaan cukup baik poin 4 untuk penggunaan yang tinggi atau baik, dan poin 5 untuk penggunaan yang sangat tinggi atau sangat baik.

Persepsi Pengusaha UMKM

Persepsi pengusaha UMKM merupakan gambaran yang dimiliki pengusaha kecil dan menengah atas nilai informasi akuntansi untuk kelangsungan usahanya. Pengembangan penelitian Davis et. al (1989) tentang model penerimaan teknologi, bahwa ada enam item untuk membentuk persepsi kegunaan dan enam item pula untuk persepsi kemudahan penggunaan, yakni: (1)Work More Quickly, (2)Job Performance, (3)Increase Productivity, (4)Effectiveness, (5)Makes Job Easier, (6)

Useful,(7) Easy of Learn, (8)Clear &

Understandable, (9)Flexible, (10) Ease

to Use, (11)Controllable, (12)Easy to Become Skillful,

Umur Usaha

Menurut Wulandary (2010) mengukur variabel umur perusahan berdasarkan tahun sejak pendirian perusahaan sampai dengan penelitian ini dilakukan.Instrumen ini dikembangkan oleh Nicholls dan Holmes (1988) dan juga dipakai oleh Grace Trianna Solovida (2010), dan Era Astuti (2007). Penelitian ini mengukur varibel umur usaha berdasarkan waktu (dalam tahun) sejak pendirian perusahaan sampai dengan penelitian ini dilakukan.

Sosialisasi dan Pelatihan

Sosialisasi dan pelatihan yang dimaksud adalah kegiatan sosialisasi dan pelatihan yang diselenggarakan oleh suatu lembaga, baik itu pemerintah maupun instansi swasta. Menurut Firmansyah (2013), instrumen ini dapat diukur dengan indikator: (1) Keikutsertaan

10 untuk memperbaiki kinerja. Pengukuran indikator konstruk menggunakan skala likert lima poin.

HASIL DAN PEMBAHASAN Subjek Penelitian

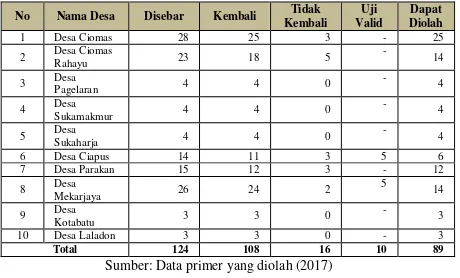

Data pada penelitian ini diperoleh dari hasil kuesioner yang diisi oleh responden, merupakan data primer dengan 89 (Sembilan puluh sembilan) pengusaha industri alas kaki di Kabupaten Bogor. Dan untuk tingkat penyebaran dan pengembalian kuesioner, dapat dilihat pada tabel IV.1 dibawah ini:

Tabel IV.1 Tingkat Penyebaran dan Pengembalian Kuesioner

Keterangan Jumlah

Kuesioner yang disebar 124

Kuesioner yang kembali 108

Kuesioner yang tidak kembali 16

Kuesioner yang dapat digunakan 99

Kuesioner yang tidak dapat digunakan 9

Kuesioner yang dijadikan uji validitas 10

Kuesioner yang dapat diolah 89

Tingkat Pengembalian Kuesioner (Respon Rate) 87,10% Tingkat Pengembalian Kuesioner yang dapat digunakan

(Useable Rate) 91,67%

Sumber: Data primer yang diolah (2017)

Tabel IV.2 Jumlah Penyebaran Kuesioner

No Nama Desa Disebar Kembali Tidak Kembali

Uji Valid

Dapat Diolah 1 Desa Ciomas 28 25 3 - 25 2 Desa Ciomas

Rahayu 23 18 5

- 14 3 Desa

Pagelaran 4 4 0

- 4 4 Desa

Sukamakmur 4 4 0 -

4 5 Desa

Sukaharja 4 4 0

- 4 6 Desa Ciapus 14 11 3 5 6 7 Desa Parakan 15 12 3 - 12 8 Desa

Mekarjaya 26 24 2 5

14 9 Desa

Kotabatu 3 3 0

- 3 10 Desa Laladon 3 3 0 - 3

Total 124 108 16 10 89

Sumber: Data primer yang diolah (2017)

Deskripsi Karakteristik Responden a. Jenis Kelamin

b. Umur Responden

c.Pendidikan Terakhir

d. Latar Belakang Pendidikan

Statistik Deskriptif

Tabel di atas menunjukkan hasil statistik deskriptif terhadap nilai kuesioner penelitian yang disebar kepada 89 responden. Variabel yang diukur dengan menggunakan skala likert dalam kuesioner. Adapun penjelasan dari pengukuran statistik deskriptif tersebut adalah sebagai berikut:

Persepsi Pengusaha UMKM atas SAK ETAP

11 Variabel persepsi pengusaha UMKM diukur dengan 13 item pertanyaan sehingga kisaran skor jawaban dapat berkisar antara 13 (skor terendah ideal) sampai dengan 65 (skor tertinggi ideal). Berdasarkan tabel IV.7 terkait statistic deskriptif variabel, skor kisaran aktual untuk variabel persepsi pengusaha UMKM atas SAK ETAP adalah skor terendah (minimum) 34 dan skor tertinggi (maksimum) 54. Dari skor tersebut didapatkan hasil persentase sebesar antara 52,31% - 83,08%, yaitu pada angka 68,23% dan dengan nilai mean 44,35. Jawaban kuesioner dengan kriteria “Cukup Setuju” pada variabel persepsi pengusaha UMKM dipilih paling banyak oleh responden dalam penelitian ini, yaitu dengan frekuensi 48 responden atau 53,9%. Hal ini mengindikasi para responden dalam penelitian ini yaitu pengusaha UMKM cukup meyakini bahwa persepsi mereka memberikan pengaruh terhadap penerapan SAK ETAP.

Umur Usaha

Berdasarkan Tabel IV.7 di atas menunjukkan bahwa rata-rata pengusaha UMKM di Sentra industri alas kaki Kecamatan Ciomas Kabupaten Bogor cukup memiliki pengalaman dalam mengelola usahanya. Karena suatu perusahaan yang dapat bertahan pada usaha yang lama dalam kurun waktu lebih dari 10 tahun menggambarkan bahwa para pengusahanya semakin memperoleh pembelajaran dalam mengelola perusahaan dan menggambarkan bahwa usahanya pun semakin berkembang.

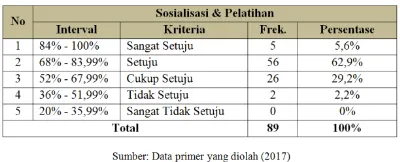

Sosialisasi dan Pelatihan

Variabel pengetahuan akuntansi menggunakan 4 item pertanyaan yang mengungkap tentang sosialisasi dan pelatihan dari para pengusaha UMKM di Sentra sepatu sandal Kecamatan Ciomas Kabupaten Bogor. Deskripsi mengenai distribusi jawaban responden atas variabel sosialisasi & pelatihan dapat dilihat pada tabel IV.10 berikut ini:

Variabel sosialisasi & pelatihan diukur dengan 4 item pertanyaan sehingga kisaran skor jawaban dapat berkisar antara 4 (skor terendah ideal) sampai dengan 20 (skor tertinggi ideal). Berdasarkan tabel IV.7, skor kisaran aktual untuk variabel sosialisasi & pelatihan adalah skor terendah (minimum) 10 dan skor tertinggi (maksimum) 17. Dari skor tersebut didapatkan hasil persentase sebesar antara 50% - 85 %, yaitu pada angka 69,78% dan dengan nilai mean 13,96. Berdasarkan Tabel IV.10, jawaban kuesioner dengan kriteria “Setuju” pada variabel sosialisasi & pelatihan dipilih paling banyak oleh responden dalam penelitian ini, yaitu dengan frekuensi 56 responden atau 62,9%. Hal ini mengindikasi para responden dalam penelitian ini yaitu pengusaha UMKM meyakini bahwa sosialisasi & pelatihan memberikan pengaruh terhadap penerapan SAK ETAP.

Penerapan SAK ETAP

Deskripsi mengenai distribusi jawaban responden terkait variabel penerapan SAK ETAP dapat dilihat pada tabel IV.11 berikut ini:

12 nilai mean 24,12. Berdasarkan tabel IV.11 terkait distribusi jawaban responden, jawaban kuesioner dengan tingkat “Cukup Baik” pada variabel penerapan SAK ETAP dipilih paling banyak oleh responden dalam penelitian ini, yaitu dengan frekuensi 61 responden atau 68,5%. Hal ini mengindikasi para responden dalam penelitian ini yaitu pengusaha UMKM bahwa penerapan SAK ETAP dalam tingkat yang cukup baik diterapkan.

Pengujian Hipotesis

1. Hasil Uji Instrumen Penelitian a. Uji Validitas

Uji validitas dilakukan dengan cara mengkorelasi antara skor yang diperoleh pada masing-masing item pertanyaan dengan skor total individu, uji validitas dilakukan dengan menguji 10 jawaban responden. Jumlah item pertanyaan yang diuji validitas sebanyak 25 item, terdiri dari variabel persepsi pengusaha UMKM sebanyak 13 item pernyataan, variabel sosiaslisasi & pelatihan sebanyak 4 pernyataan, dan variabel penerapan SAK ETAP sebanyak 8 pernyataan.

Dengan menggunakan uji dua sisi

(two-tailed) dengan taraf signifikansi 5%

maka nilai rtabel dalam penelitian ini adalah 0,6319. Item pertanyaan dinyatakan valid jika nilai rhitung > dari rtabel. Pada tabel IV.12 di bawah ini merupakan hasil dari uji validitas.

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur konsistensi dari suatu variabel. Butir pernyataan dalam variabel dikatakan reliabel apabila jawaban responden adalah konsisten atau stabil dari waktu ke waktu. Item pernyataan yang dinyatakan reliabel adalah yang memiliki nilai Cronbach Alpha lebih besar dari 0,70. Jika variabel menunjukan nilai di atas cronbach alpha maka dapat menghasilkan data yang dipercaya.

Berdasarkan tabel IV.13 di atas, pengujian reliabilitas dilakukan pada 25 item pertanyaan terhadap 10 responden setelah dinyatakan seluruh item pertanyaan lolos uji validitas. Variabel penrsepsi pengusaha UMKM dengan 13 item pernyataan valid memiliki nilai reliabilitas sebesar 0,935. Variabel sosialisasi & pelatihan dengan 4 item pernyataan valid memiliki nilai reliabilitas sebesar 0,864. Variabel penerapan SAK ETAP dengan 8 item pernyataan, memiliki nilai reliabilitas sebesar 0,942. Secara keseluruhan tiap-tiap variabel memenuhi uji reliabilitas dimana nilai reliabilitas melebihi nilai cronbach’s alpha sebesar 0,70.

2. Uji Asumsi Klasik a. Uji Normalitas

Menurut Ghozali (2016:154) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Metode yang dipakai adalah One Sample Kolmogorov-Smirnov Test. Distribusi data dinyatakan normal apabila nilai p dari One Sample Kolmogorov-Smirnov Test > 0,05, dan sebaliknya. Jika nilai hasil Uji K-S lebih besar dibandingkan taraf signifikansi 0,05 maka data berdistribusi normal.

13 b. Uji Multikolinearitas

Berdasarkan tabel hasil multikolinearitas di bawah ini, variabel persepsi pengusaha UMKM, umur usaha dan sosialisasi & pelatihan mempunyai tolerance > 0,10 dan VIF < 10. Dengan demikian dapat disimpulkan bahwa tidak terdapat multikolinearitas antar variabel independen dalam model regresi yang digunakan dalam penelitian ini.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Ghozali (2016:134) menjelaskan bahwa model regresi yang baik adalah yang homoskesdatisitas atau tidak terjadi heteroskedastisitas.

Uji Glejser

Uji Glejser dilakukan dengan meregresi nilai absolut residual terhadap variabel independen (Ghozali, 2016). Jika hasil signifikansi berada di atas 5% maka dapat disimpulkan bahwa variabel-variabel penelitian terbebas dari masalah heteroskedastisitas.

Tabel diatas menunjukkan bahwa nilai signifikansi variabel persepsi pengusaha, umur usaha serta sosialisasi & pelatihan berada diatas tingkat kepercayaan 5% atau 0,05 yang berarti tidak ada yang signifikan. Dalam uji glejser, jika variabel independen tidak signifikan mempengaruhi variabel dependen berarti tidak terjadi gejala heterokedastisitas. Dengan begitu, dapat disimpulkan bahwa model regresi dalam penelitian ini terbebas dari masalah heterokedastisitas.

3. Uji Regresi Linier Berganda

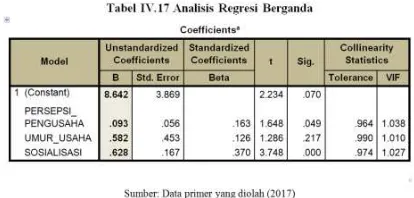

Setelah variabel-variabel dalam penelitian initelah dinyatakan lolos uji asumsi klasik, selanjutnya dapat dilakukan analisis regresi linear berganda. Regresi linear berganda dilakukan untuk mengetahui sejauh mana variabel bebas mempengaruhi variabel terikat. Dengan menggunakan metode analisis regresi linier berganda, didapatkan hasil pengolahan data analisis regresi tersebut sebagai berikut:

Berdasarkan hasil analisis regresi di atas, maka dapat diperoleh suatu persamaan garis regresi sebagai berikut:

Keterangan:

P = Penerapan SAK ETAP

X1 = Persepsi Pengusaha UMKM

X2 = Umur Usaha

X3 = Sosialisai & Pelatihan

α = Konstanta

e = Error

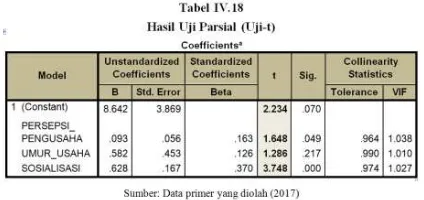

Berdasarkan tabel IV. 17, untuk uji regresi berganda dapat dijelaskan sebagai berikut : a. Konstanta 8,642 artinya jika semua variabel

independen tetap (konstan), maka penerapan SAK ETAP nilainya 8,642.

b. Koefisien regresi variabel Persepsi

Pengusaha UMKM (X1) sebesar 0,093; artinya jika variabel persepsi pengusaha

UMKM mengalami peningkatan satu

satuan, maka penerapan SAK ETAP (Y) akan mengalami peningkatan sebesar 0,093 c. Koefisien regresi variabel Umur usaha (X2)

sebesar 0,582; artinya jika variabel umur usaha mengalami peningkatan satu satuan, maka penerapan SAK ETAP (Y) akan mengalami peningkatan sebesar 0,582 d. Koefisien regresi variabel Sosialisasi &

14 4. Uji Hipotesis

a. Uji Regresi Parsial (Uji - t)

Pengujian ini bertujuan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen (Ghozali, 2016:171). Pengujian dilakukan dengan menggunakan

significance level0,05 (α=5%).

Nilai t-tabel untuk jumlah sampel 89 yaitu sebesar 1,986. Hasil dari uji statistik t dapat dilihat pada tabel di bawah ini:

1) Pengujian Hipotesis 1 (H1)

Berdasarkan hasil Uji-t pada tabel di atas, maka dapat disimpulkan dengan derajat

kepercayaan 5%, variabel persepsi

pengusaha UMKM (X1) tidak berpengaruh

signifikan secara statistik terhadap

penerapan SAK ETAP (Y). Hal ini dapat dilihat dari thitung < ttabel (1,648 < 1,986). Sementara untuk uji signifikansi konstanta dan variabel independen, dari tabel di atas diperolah nilai signifikansi sebesar 0,049 <

0,05 (α).

Dengan demikian, maka H1 yang

menyatakan bahwa persepsi pengusaha

UMKM (X1) berpengaruh terhadap

penerapan SAK ETAP (Y) ditolak (H1

ditolak).

2) Pengujian Hipotesis 2 (H2)

Berdasarkan hasil Uji–t pada tabel di atas,

maka dapat disimpulkan dengan derajat kepercayaan 5%, variabel umur usaha (X2) tidak berpengaruh signifikan secara statistik terhadap penerapan SAK ETAP. Hal ini dapat dilihat dari thitung < ttabel (1,286 < 1,986). Sementara untuk uji signifikansi konstanta dan variabel independen, dari tabel di atas diperolah nilai signifikansi

sebesar 0,217 > 0,05(α).

Dengan demikian, maka H2 yang

menyatakan bahwa umur usaha (X2) berpengaruh terhadap penerapan SAK ETAP (Y) ditolak (H2 ditolak).

3) Pengujian Hipotesis 3 (H3)

Berdasarkan hasil Uji-t pada tabel di atas, maka dapat disimpulkan dengan derajat kepercayaan 5%, variabel sosialisasi & pelatihan (X3) berpengaruh dan signifikan secara statistik terhadap penerapan SAK

ETAP (Y). Hal ini dapat dilihat dari thitung > ttabel (3,748 > 1,986). Sementara untuk uji signifikansi konstanta dan variabel independen, dari tabel di atas diperolah nilai

signifikansi sebesar 0,000 < 0,05 (α).

Dengan demikian, maka H3 yang

menyatakan bahwa sosialisasi & pelatihan (X3) memiliki pengaruh terhadap penerapan SAK ETAP (Y) diterima (H3 diterima).

b. Uji Regresi Simultan (Uji Statistik F) Ghozali (2016:171) menjelaskan

bahwa uji ini digunakan untuk mengetahui apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen. Uji-F merupakan uji model yang menunjukkan apakah model regresi fit untuk diolah lebih lanjut. Pengujian dilakukan dengan menggunakan

significance level0,05 (α=5%).

Dengan derajat kepercayaan 5%, df 1 (jumlah variabel – 1) = 3, dan df 2 (n – k – 1) atau 89 – 3 – 1 = 85 (n adalah jumlah observasi dan k adalah jumlah variabel independen), hasil diperoleh untuk Ftabel sebesar 2,71.

Hasil uji F pada tabel tersebut menghasilkan angka Fhitung > Ftabel, yaitu 6,819 > 2,71 dan signifikansi sebesar 0,000. Dengan demikian H0 ditolak dan Ha diterima, yang berarti variabel independen yaitu persepsi pengusaha UMKM, umur usaha serta sosialisasi & pelatihan mempengaruhi variabel dependen yaitu penerapan SAK ETAP secara simultan.

c. Uji Koefisien Determinasi (Adjusted R2)

15 Berdasarkan tabel di atas dapat terlihat hasil adjusted R2 dari variabel– variabel independen dalam penelitian ini adalah sebesar 0,166. Hal ini berarti bahwa 16,6% dari penerapan SAK ETAP yang dilakukan oleh pengusaha UMKM dipengaruhi oleh variabel-variabel independen dalam penelitian ini yakni persepsi pengusaha UMKM, umur usaha, serta sosialisasi dan pelatihan. Sedangkan 84,4% lainnya dijelaskan oleh variabel-variabel lain yang tidak termasuk di dalam model regresi penelitian ini.

Pembahasan

Hasil yang didapat dari penelitian ini dengan melibatkan 89 orang pengusaha UMKM Kabupaten Bogor khususnya pengusaha UMKM sepatu dan sandal di sentra sandal sepatu Kecamatan Ciomas adalah : 1) persepsi pengusaha UMKM tidak berpengaruh signifikan terhadap penerapan SAK ETAP; 2) umur usaha tidak berpengaruh signifikan terhadap penerapan SAK ETAP; serta 3) sosialisasi & pelatihan berpengaruh dan signifikan terhadap penerapan SAK ETAP. Pembahasan untuk masing-masing hasil uji hipotesis akan dijabarkan sebagai berikut:

1. Pengaruh Persepsi Pengusaha UMKM Terhadap Penerapan SAK ETAP

Berdasarkan perhitungan statistik dengan SPSS, hasil uji-t yang disajikan dalam tabel IV.17 menyajikan hasil uji statistik t variabel persepsi pengusaha memiliki nilai thitung < ttabel (1,648 < 1,986). Hal ini berarti tidak terdapat pengaruh persepsi pengusaha UMKM terhadap penerapan SAK ETAP. Selain itu uji signifikansi konstanta dan variabel independen dalam tabel tersebut diperoleh nilai signifikansi sebesar 0,049 < 0,05 (α). Sehingga dapat dinyatakan bahwa persepsi pengusaha UMKM secara parsial tidak berpengaruh signifikan terhadap penerapan SAK ETAP.

Hasil penelitian berdasarkan hasil regresi berganda menunjukkan bahwa pengusaha UMKM memiliki persepsi kegunaan atas SAK ETAP yang baik, dimana mereka meyakini bahwa SAK ETAP berguna sebagai bahan pertanggungjawaban kepada pihak-pihak yang berkepentingan dengan perusahaan, namun tidak meyakini bahwa SAK ETAP

akan menghemat waktu dalam melakukan pencatatan/pembukuan usaha. Sedangkan indikator persepsi kemudahan penggunaan menghasilkan tingkat yang cukup baik bagi pengusaha UMKM terhadap penerapan SAK ETAP. Mereka meyakini bahwa SAK ETAP mudah dan cepat untuk dimengerti, namun mereka agak kurang setuju apabila dalam penerapan SAK ETAP tidak membutuhkan usaha keras untuk menerapkannya.

Hasil kuesioner menunjukan bahwa persepsi para pengusaha UMKM atas perlakuan pengukuran asset dan kewajiban pada SAK ETAP tidak berpengaruh terhadap penerapan SAK ETAP. Hal yang dimungkinkan menjadi indikasi penyebab tidak berpengaruhnya pengaruh persepsi UMKM atas perlakuan aset pada SAK ETAP terhadap kinerja usaha adalah berdasarkan hasil deskriptif menunjukkan bahwa rata-rata persepsi UMKM atas perlakuan aset pada SAK ETAP tergolong kurang. SAK bersifat wajib (Mandatory) bagi perusahaan go public dan bersifat suka rela (Voluntary) bagi perusahaan non go public termasuk didalamnya adalah UMKM. Penerbitan SAK ETAP dan penerapannya juga bersifat suka rela, artinya UMKM tidak wajib dalam menerapakan SAK ETAP. Selain itu, Tidak semua UMKM memiliki kewajiban, adapun UMKM yang memiliki kewajiban mereka masih mencatatnya secara sederhana. Maka dapat disimpulkan bahwa tinggi rendahnya persepsi mereka atas kemudahan penggunaan dan kegunaan terhadap SAK ETAP tidak akan berpengaruh terhadap meningkatnya penerapan SAK ETAP.

16 Temuan ini relevan dengan penelitian I Made Narsa (2012) yang menyatakan bahwa UMKM tidak mempunyai laporan keuangan sesuai dengan standar SAK-ETAP Adanya persepsi bahwa tanpa laporan keuangan pun, usaha tetap berjalan dan memberi penghasilan. Selain itu juga relevan dengan penelitian Haniatun Sarifah (2012) bahwa persepsi mereka atas pencatatan asset dan sewa masih kurang dan tidak berpengaruh terhadap kinerja usaha kecil. Namun tidak relevan dengan penelitian yang dilakukan oleh Rina Permatasari (2014) pada koperasi dan Ni Luh Supadmi (2015). Hasil penelitian yang dilakukan oleh Rina Permatasari (2014) memberikan kesimpulan bahwa persepsi kemudahan penggunaan berpengaruh positif karena karyawan KJKS diwajibkan untuk menguasai dan menggunakan SAK ETAP yang sudah ditetapkan sebgaia alat untuk membuat laporan keuangan, serta Pinasti (2007) yang menyatakan bahwa eksperimen terhadap persepsi pengusaha kecil atas sebuah informasi akuntansi berpengaruh signifikan terhadap penyelenggaraan dan penggunaan informasi akuntansi. mendukung teori yang dikemukakan oleh Ramadhani (2008), bahwa intensitas penggunaan dan interaksi antara pegawai dengan sebuah informasi akuntansi juga dapat menunjukkan kemudahan penggunaan informasi tersebut. Sistem informasi yang lebih sering digunakan menunjukkan bahwa sistem tersebut lebih dikenal, lebih mudah dioperasikan dan lebih mudah digunakan oleh peggunanya.

Menurut teori pengadopsian suatu teknologi (TAM) yang diungkapkan oleh davis (1989) bahwa persepsi kegunaan dan kemudahan merupakan tingkatan seseorang percaya bahwa pengunaan suatu teknologi akan meningkatkan kinerja mereka dan teknologi tersebut dapat dengan mudah dipahami dan digunakan. Teori tersebut tidak sejalan dengan hasil penelitian ini, yakni persepsi kegunaan dan kemudahan penggunaan tidak berpengaruh signifikan terhadap peningkatan penerapan SAK ETAP. Meskipun para pengusaha UMKM memiliki persepsi yang baik atas kemudahaan penggunaan dan manfaat dari suatu sistem baru, mereka kurang mermperhatikan hal itu untuk diterapkan

pada usahanya, dengan anggapan tanpa

mempertimbangkan melakukan

pencatatan/pembukuan mereka masih dapat berdiri dan menghasilkan laba. sebesar 1,286 < 1.986 sehingga t hitung < t tabel dan tidak memiliki nilai signifikansi lebih kecil dari 0.05. Dari hasil tersebut dapat disimpulkan bahwa hipotesis kedua (H2) dalam penelitian ini ditolak. Artinya bahwa variabel independen umur usaha tidak memiliki pengaruh terhadap variabel dependen penerapan SAK ETAP.

Pada hasil pengujian regresi linier berganda terlihat bahwa nilai koefisiensi variabel persepsi pengusaha UMKM sebesar 0,582. Hal ini menunjukkan bahwa apabila variabel independen lain bernilai konstan dan variabel umur usaha mengalami kenaikan 1, maka nilai variabel penerapan SAK ETAP akan naik sebesar 0,519. Pada tabel statistik deskriptif ditunjukkan bahwa skor kuesioner untuk pernyataan umur usaha memiliki rata-rata sebesar 4,45 atau sama dengan range umur usaha 7 hingga 9 tahun dari hasil maksimum ideal yang dapat dicapai sebesar 5.

Hal ini sesuai dengan hasil penelitian Astuti (2007) yang menunjukkan bahwa umur perusahaan tidak berpengaruh terhadap penyiapan dan penggunaan informasi akuntansi pada perusahaan kecil dan menengah di Kabupaten Kudus, yang berarti juga tidak berpengaruh pada persepsi pengusaha (manajer) atas informasi akuntansi. Dalam Dengan demikian, hasil penelitian ini bertolak belakang dengan hasil penelitian Holmes dan Nicholls (1988), dan Solovida (2003) yang menyatakan bahwa umur perusahaan mempengaruhi penyiapan dan penggunaan informasi akuntansi.

17 mengikuti pertauran yang sebelumnya telah ada sehingga kurang aware dengan sistem baru yang berlaku. Selain itu aktivitas perusahaan yang tidak mengalami banyak perubahan dari tahun ke tahun. Tidak semua usaha dapat berjalan lancar sehingga mengalami perkembangan yang pesat dari tahun ke tahun yang berdampak pada peningkatan aktivitas perusahaan. Peningkatan aktivitas perusahaan akan memberikan gambaran pada pengusaha mengenai kompleksitas perusahaan yang semakin meningkat termasuk dalam hal keuangannya, sehingga semakin dibutuhkan informasi akuntansi untuk mengelola keuangannya. Namun perusahaan yang tidak mengalami perkembangan yang pesat dari tahun ke tahun tidak akan mengalami banyak perubahan dalam aktivitas kerjanya, termasuk dalam hal keuangannya. Selain itu, para pengusaha UMKM kurang memahami pentingnya pencatatan akuntansi dan menganggap akuntansi sulit diterapkan pada usahanya. SAK ETAP sebagai pedoman penyusunan laporan keuangan bagi UMKM juga belum dipahami oleh sebagian besar pengusaha UMKM. Pengusaha UMKM hanya menginginkan eksistensi yang tinggi pada usahanya tanpa memikirkan perkembangan usahanya sehingga umur yang panjang tidak menentukan perkembangan bisnisnya. Dari penelitian juga didapatkan bahwa ternyata UMKM yang memililii catatan keuangan yang baik mempunyai perkembangan yang lebih pesat dibanding UMKM lainnya meskipun usia pendiriannya sama, bahkan lebih muda dari beberapa UMKM yang lainnya. Salah satu yang mendorong kemajuan UMKM tersebut adalah kemampuan mengakses kredit dari perbankan, sehingga masalah kesulitan permodalan dapat diatasi. Perusahaan yang tidak mengalami banyak perubahan dalam aktivitas kerjanya termasuk dalam hal keuangannya, tidak akan memberikan gambaran pada pengusaha untuk meningkatan pemanfaatan informasi akuntansi dalam perusahaannya. Dengan demikian, meskipun umur perusahaan semakin bertambah, namun jika kompleksitas dalam perusahaan tidak meningkat maka tingkat penerapan SAK ETAP juga tidak berubah.

3. Pengaruh Sosialisasi & Pelatihan terhadap Penerapan SAK ETAP

Berdasarkan Tabel IV.17 yang menyajikan hasil uji statistik t variabel sosialisasi & pelatihan memiliki nilai thitung > ttabel (3,748 > 1,986). Hal ini berarti terdapat pengaruh positif sosialisasi & pelatihan terhadap penerapan SAK ETAP. Selain itu uji signifikansi konstanta dan variabel independen dalam tabel tersebut diperoleh nilai signifikansi sebesar sebesar 0,000 < 0,05 (α). Dapat dinyatakan sosialissi & pelatihan berpengaruh signifikan terhadap penerapan SAK ETAP. Pada tabel statistik deskriptif ditunjukkan bahwa skor kuesioner untuk pernyataan sosialisasi & pelatihan memiliki rata-rata sebesar 13,96 dari hasil maksimum yang dapat dicapai sebesar 20. Ini membuktikan bahwa sosialisasi & pelatihan pada akhirnya mempengaruhi penerapan SAK ETAP secara signifikan. Pada hasil pengujian regresi linier berganda terlihat bahwa para pengusaha UMKM setuju atas indikator pentingnya pelatihan untuk memperbaiki kinerja usaha mereka. Mereka juga bersedia mengikuti kegiatan pelatihan jika suatu saat akan diadakan. Namun mereka kurang setuju atas indikator keikutsertaan mereka dalam kegiatan sosialisasi/pelatihan, dalam hal ini mereka masih kurang dalam mengikuti kegiatan pelatihan.

18 ETAP, yang berarti bahwa, semakin tinggi tingkat sosialisasi & pelatihan yang diikuti oleh pengusaha UMKM maka akan semakin tinggi juga tingkat penerapan SAK ETAP yang dilakukan oleh pengusaha UMKM.

Keseluruhan proses sosialisasi & pelatihan merupakan langkah yang sangat penting karena ketepatan implementasi dan penerapan SAK baru tentu dipengaruhi oleh pengetahuan dan pemahaman penggunanya. Terlebih lagi, berdasarkan data statistik karakteristik responden kebanyakan dari mereka tidak memiliki latar belakang akuntansi sehingga dengan adanya sosialisasi & pelatihan akan meningkatkan pengetahuan pengusaha dan rasa pedulinya untuk menerapkan pencatatan laporan keuangan berstandar ETAP pada usahanya.

KESIMPULAN DAN SARAN A.Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh variabel persepsi pengusaha UMKM (X1), umur usaha (X2) serta sosialisasi & pelatihan (X3) terhadap penerapan SAK ETAP (Y). Pada penelitian ini, yang menjadi sampel penelitian adalah pengusaha UMKM di sentra industry alas kaki Kecamatan Ciomas kabupaten Bogor. Penelitian ini menggunakan data primer dengan menyebarkan kuesioner kepada 124 responden, namun yang dapat diolah sebanyak 89 kuesioner.

Berdasarkan hasil penelitian yang telah dilakukan, maka dapat diperoleh beberapa kesimpulan sebagai berikut:

1. Hasil penelitian menunjukkan bahwa persepsi pengusahaberpengaruh terhadap penerapan SAK ETAP. Terdapat pengaruh yang signifikan yang artinya untuk menerapkan standar akuntansi tersebut, yakni SAK ETAP maka harus mempertimbangkan faktor persepsi pengusaha UMKM. Hal ini berarti apabila persepsi pengusaha

UMKM semakin kuat maka

mengakibatkan penerapan SAK ETAP oleh pengusaha UMKM semakin besar, begitu pula dengan persepsi pngusaha yang rendah, maka penerapan SAK ETAP yang dilakukan oleh pengusaha UMKM juga akan menurun.

2. Hasil penelitian menunjukkan bahwa umur usaha tidak berpengaruh signifikan terhadap penerapan SAK ETAP. Hal ini berarti apabila umur usaha tersebut semakin lama maka tidak akan mempengaruhi ngkat penerapan SAK ETAP.

3. Hasil penelitian menunjukkan bahwa sosialiasi & pelatihan berpengaruh terhadap penerpan SAK ETAP. Terdapat pengaruh yang signifikan yang artinya sosialisasi & pelatihan merupakan salah satu faktor pertimbangan bagi pengusaha UMKM. Hal ini berarti apabila sosialisasi & pelatihan tersebut semakin rendah maka tingkat penerapan SAK ETAP oleh pengusaha akan tinggi, begitu pula sebaliknya.

B. Implikasi

Dari penelitian yang telah dilakukan, terdapat implikasi penelitian yang dapat diambil, diantaranya adalah:

1. Bagi pengusaha UMKM dapat meningkatkan kesadaran mereka akan pentingnya pencatatan/pembukuan akuntansi agar dapat meningkatkan perkembangan usaha mereka;

2. Bagi IAI, instansi akuntansi maupun pemerintah, dapat menilai usaha dan kontribusi mereka dalam kegiatan sosialisasi dan pelatihan guna meningkatkan perkembangan UMKM di Indonesia. Karena dengan adanya sosialisasi dan pelatihan kepada para pelaku UMKM dirasa sangat penting karena menjadikan dasar bagi seorang pengusaha untuk mempertajam kemampuannya dalam meningkatkan perkembangan usahanya salah satunya dengan menerapkan pencatatan laporan keuangan berstandar ETAP. Sosialisasi & pelatihan bagi UMKM yang sesuai dengan bidangnya juga diperlukan agar mereka semakin peduli terhadap usaha yang dimilikinya.

19 ini dianggap tidak bankable karena tidak memiliki agunan memadai. Dengan diterapkannya SAK ETAP, perbankan dapat menentukan landasan dan acuan dalam mengevaluasi permohonan kredit yang diajukan oleh UMKM dengan lebih akurat karena evaluasi akan didasarkan pada standar akuntansi yang disusun khusus bagi Entitas Tanpa Akuntabilitas Publik, termasuk di dalamnya UMKM.

C. Saran

Berdasarkan hasil penelitian dan keterbatasan yang ada, maka saran-saran yang dapat peneliti berikan adalah sebagai berikut:

1. Sampel penelitian hanya menggunakan UMKM dari industri alas kaki di Kecamatan Ciomas, tanpa memasukkan industri lain yang ada terkhusus di wilayah Kabupaten Bogor. Pada penelitian selanjutnya diharapkan dapat menambah jumlah sampel pengusaha dari industri lain agar dapat lebih mewakili pengusaha UMKM yang ada di Kabupaten Bogor;

2. Penelitian hanya menguji tiga variabel independen yang diduga memiliki pengaruh terhadap penerapan SAK ETAP yaitu persepsi pengusaha UMKM, umur usaha serta sosialisasi & pelatihan. Pada penelitian selanjutnya diharapkan nmengganti atau menambah variabel independen lain seperti pengetahuan akuntansi, skala usaha, latar belakang pendidikan;

3. Peneliti hanya menggunakan beberapa indikator dan sub indikator sehingga kurang mengembangkan kuesioner. Peneliti selanjutnya diharapkan dapat mengembangkan indikator dan kuesioner untuk penelitian yang lebih baik;

4. Jangka waktu penelitian yang singkat cukup menyulitkan peneliti mendapatkan data yang dibutuhkan. Pengumpulan data bertepatan pada saat peak hour (weekend) sehingga banyak sekali pengusaha UMKM yang sibuk menyebabkan data penelitian menjadi terbatas. Peneliti menyarankan agar memperpanjang waktu penelitian untuk melakukan penyebaran kuesioner.

DAFTAR PUSTAKA

Ahalik. 2015. Panduan Praktis PSAK terkini berbasis IFRS terkait OCI VS SAK. ETAP. Jakarta : IAI

Astuti, Era. 2007. Pengaruh Karakteristik Internal Perusahaan Terhadap Penyiapan dan Penggunaaan Informasi Akuntansi Perusahaan Kecil dan Menengah di Kabupaten Kudus. Tesis. Semarang: Universitas Diponegoro.

Baas, Timo dan Mechthild Schrooten. 2006. Relationship Banking and SMEs: A Theoritical Analysis. Small Business Economic, Vol 27.

Badan Pusat Statistik Kabupaten Bogor. 2015. Statistik Daerah Kabupaten Bogor Tahun 2015. Bogor. BPS Kab. Bogor

Bank Indonesia. 2015. Profil Bisnis UMKM. Jakarta. LPPI

Belkaoui, A.R.. 2000. Accounting Theory. Fourth Edition. Business Press. T homson Learning

Bernardin And Russell. 1998. Human Resource Management. Second Edition. Singapore. McGraw-Hill Book Co Davis, F.D. (1989). Perceived Usefulness,

Perceived Ease of Use, and User Acceptance of Information Technology. MIS Quarterly. Vol. 13 No. 5: pp319-339

__________, Bagozzi RP. 1992. Extrinsic and intrinsic motivation to use computers In the workplace. Journal of Applied Social Psychology. pp. 1111– 1132.

DeCenzo and Robbins. 1999. Human Resource Management. Sixth Edition. New York. John Wiley & Sons, Inc

Duggan, F. and Banwell, L. 2004. Constructing a model of effective information dissemination in a crisis Information Research. Vol.9 no.3, 178

Firmansyah, Rakmad Ady. 2013.

20 Penggunaan Sistem Informasi Akuntansi pada Usaha Kecil dan Menengah di Kota Malang. Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya Vol. 2 No. 2

Ghozali, Imam, 2016, Aplikasi Analisis Multivariate dengan Program SPPS. Semarang. Badan Penerbit Universitas Diponegoro.

Holmes, Scoott and Des Nicholls. 1989. Modelling The Accounting Information Requirement of Small Business.

Accounting and Business Research, Vol.

19, no 74, pp. 143-150, 1989

Fuad dan Sitoresmi L. D. 2013.

Faktor-Faktor yang Mempengaruhi

Penggunaan Informasi Akuntansi pada UMKM (Studi pada KUB Sido Rukun Semarang).Diponegoro Journal of Accounting. Vol. 2 No 3 Hal. 1-13 ISSN: 2337-3806

Gomez-Mejia, Balkin, Cardy. 2001. Managing Human Resources, International Edition, Prentice Hall, Inc. New Jersey

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Jakarta. IAI.

I Made Narsa, Agus Widodo dan Sigit

Kurnianto. 2012 “Mengungkap

Kesiapan UMKM dalam Implementasi Standar Akuntansi Entitas Tanpa Akuntabilitas Publik Untuk

Meningkatkan Akses Modal

Perbankan.”Majalah Ekonomi.

Ina Primiana, 2009, Menggerakkan Sektor Riil UKM & Industri, Penerbit Alfabeta, Bandung.

Isnalita dan Ni Luh Putu Dian. 2014. Keterterapan SAK ETAP pada Koperasi serta Persepsi Pelaku Koperasi dan Akuntan Pendidik. Simposium Nasional Akuntansi 17 Mataram, Lombok Universitas Mataram

M. Tohar, 2001, Membuka Usaha Kecil, Penerbit Kanisius, Yogyakarta

Noe, Hollenbeck, Gerhart, Wright. 2003. Human Resource Management. International

Edition. The McGraw-hill Companies, Inc. New York

Nurbasya, Yudhistira. 2011. Pelatihan ETAP – PSAK 45, Januari 2011. (http://www.keuanganlsm.com/2011/01/ 28/penabulu-pelatihan-etap-psak-45-januari-2011/), diakses 25 Desember 2016

Mahmud, Amir dan EA Soraya. 2016. Faktor-Faktor yang Mempengaruhi Kebutuhan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik. Accounting Analysis Journal Vol. 5 No. 1

Pinasti, Margani. 2007. Pengaruh Penyelenggaraan dan Penggunaan Informasi Akuntansi Terhadap Persepsi Pangusaha Kecil atas Informasi akuntansi: Suatu Riset Eksperimen. Simposium Nasional Akuntansi (SNA) ke X, Makassar.

Peraturan Pemerintah Republik Indonesia No. 17 Tahun 2013 tentang Pelaksanaan UU No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah, diunduh

dari

http://smecda.com/wp-content/uploads/2015/12/PP-8.pdf

Permatasari, Rina dan Imam Setijawan. 2014. Analisis Persepsi Kemudahan Penggunaan dan Kegunaan terhadap Penggunaan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik pada Koperasi di Semarang. Jurnal Bisnis dan Ekonomi (JBE), Hal. 163 – 175 Vol. 21, No. 2 163 ISSN: 1412-3126