KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

Kinerja keuangan yang solid untuk 2014; Fokus kunci akan tiga area bisnis dan penekanan akan visi, kualitas serta kecepata.

Solid full year 2014 financial results; Key focus on three business areas and emphasize on vision, quality and speed.

Jakarta, Indonesia – 31 Maret 2015 Jakarta, Indonesia – 31st March 2015

Hari ini PT Global Mediacom Tbk. (“MCOM” atau “Perseroan”) melaporkan kinerja keuangan untuk dua belas bulan tahun 2014 (12M 2014) yang berakhir pada 31st Desember 2014

Atas pencapaian ini, Bapak Hary Tanoesoedibjo selaku Group President & CEO mengatakan:

"Dalam lingkungan global dan domestic yang ditandai dengan volatilitas tinggi dalam nilai tukar dan harga minyak, Globalmediacom mencapai kinerja 2014 yang solid, dalam penjualan dan EBITDA Marjin.

“Untuk MNCN, Q4 menantang bagi kami dengan pendapatan iklan menurun sebesar 7%, seiring dengan pengiklan yang mengurangi belanja iklan karena ketidakpastian pemilu dan perdebatan tentang kenaikan harga BBM. Namun, kami tetap berhasil untuk mengurangi biaya dan membukukan EBITDA marjin sebesar 46%.

“Sejak Januari, RCTI kembali menjadi stasiun TV Free-to-Air nomor satu, sebagai saluran televisi yang paling banyak ditonton di Indonesia. Meskipun RCTI berada pada posisi nomor 2 untuk pangsa pemirsa, RCTI memimpin industri dalam pangsa pendapatan, keuntungan, dan rasio daya industri yang mengesankan yaitu 1,3x.

“Dengan portofolio aset yang unik, MNCN mampu menciptakan nilai yang tidak dapat ditiru oleh kompetitor. Kami menargetkan pertumbuhan pendapatan iklan sebesar 10% untuk tahun 2015. Fase pertumbuhan lanjutan kami akan segera dimulai, didukung oleh 5 penggerak pertumbuhan: RCTI, MNCTV, GTV, SINDO TV dan bisnis konten dan channel kami.

Today PT Global Mediacom Tbk (“MCOM” or “the Company”) reported its financial results for the twelve months of 2014 (12M 2014), ending 31st December 2014.

Commenting on the results, Group President & CEO Hary Tanoesoedibjo said:

“In a mixed global and domestic environment that was marked by large volatility in exchange rates and the oil price, Globalmediacom achieved a solid 2014 performance, in sales and EBITDA margin.

“At MNCN, Q4 was challenging with advertising revenue declined by 7%, as clients held back due to election uncertainty and the debate on fuel price hike. Yet we still managed to reduce cost and booked an impressive EBITDA margins of 46%.

“Since January, RCTI is back in the number one spot, as the most watched TV station in Indonesia. Despite being number 2 in audience share last year, it leads the industry in revenue share, profitability and an impressive power ratio of 1.3x.

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

“Sementara itu pada MSKY, tahun lalu merupakan tahun yang penuh tantangan karena pembajakan dan juga isu-isu khusus. Pemain baru yang agresif juga mengganggu pasar. Oleh karena itu, kami sangan bangga untuk menyampaikan bahwa kami berhasil mempertahankan posisi kepemimpinan kami dan bahkan meningkatkan pangsa pasar menjadi 75% pada saat beberapa competitor mengalami penurunan pelanggan yang signifikan.

“Penggelaran jaringan fiber kami berlangung dengan baik. Kami mengharapkan 600,000 homes passed telah siap pada akhir tahun 2015. Saya mengharapkan Play Media untuk menjadi kekuatan pendobrak baru dalam industri ini.

“Dengan fokus yang jelas akan 3 area kunci (FTA TV, TV-berbayar/broadband dan internet), dan penekanan akan visi, kualitas serta kecepatan, masa depan Globalmediacom tidak pernah terlihat lebih menarik lagi.

Hasil laporan Keuangan 12M 2014

Total Pendapatan Konsolidasi menurun sebanyak 2% pada 4Q 2014 menjadi Rp2.650 milyar dari Rp2.695 milyar pada 4Q 2013. Penurunan pendapatan ini diakibatkan oleh penurunan pendapatan iklan. Pendapatan pada media berbasis pelanggan bertumbuh sebanyak 7% YoY

menjadi Rp841 milyar dari Rp788 milyar sementara pendapatan online based media/games

bertumbuh sebanyak 275% YoY menjadi Rp206 milyar dari Rp55 milyar tahun lalu. Pada kuartal ini, pendapatan penjualan melalui media meningkat sebesar 9% menjadi Rp25 millyar berbanding dengan Rp23 milyar pada tahun lalu.

Kontribusi terbesar pada pendapatan perseroan adalah iklan dengan kontribusi 57% dari total pendapatan konsolidasi. Pendapatan iklan menurun 12% menjadi Rp1.503 milyar dari Rp1.700 milyar.

“Meanwhile at MSKY, last year was full of challenges due to piracy and numerous one off issues. Aggressive new players also disrupted the market. That said, we are proud to say that we managed to maintain our leading position and even increased our market share to 75% as several existing competitors experienced significant loss in subsribers.

“Our fiber roll out is progressing well. We expect 600,000 homes passed by the end of 2015. I expect Play Media to be a disruptive force in the industry.

“With clear focus on three key business areas (FTA TV, pay TV/broadband and Internet), and an emphasis on vision, quality and speed, the future of Globalmediacom has never been more exciting.

12M 2014 Financial Results

Total consolidated revenue decreased by 2% in 4Q 2014 to Rp2,650 billion from Rp2,695 billion 4Q 2013. The revenue decrease is driven by a decline in revenue growth from advertising business. Subscriber based media revenue grew by 7% YoY to Rp841 billion from Rp788 billion; whereas online based media/games revenue grew by 275% YoY to Rp206 billion from Rp55 billion last year. In 4Q 2014, sales revenue from media shopping increased by 9% to Rp25 billion compared to Rp23 billion last year.

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

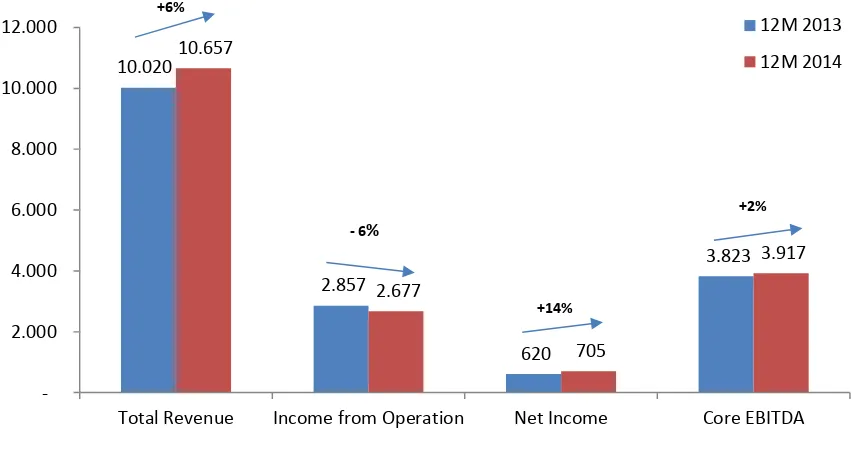

Pada periode dua belas bulan pertama yang berakhir pada 31 Desember 2014, total pendapatan konsolidasi meningkat 6% menjadi Rp10.657 milyar dari Rp10.020 milyar pada periode yang sama tahun lalu. Peningkatan pendapatan ini diakibatkan oleh media berbasis pelanggan dan online based media/games. Pada 12M 2014 pendapatan media berbasis pelanggan meningkat sebesar 9% menjadi Rp 3.277 milyar dari Rp 3.018 milyar tahun lalu, sedangkan pendapatan online based media/games meningkat sebesar 115% ke Rp621 milyar dibandingkan dengan Rp289 milyar tahun lalu. Pendapatan penjualan melalui media meningkat sebesar 25% dari Rp85 milyar pada tahun lalu menjadi Rp106 milyar pada tahun ini. Pendapatan dari konten dan channel meningkat sebanyak 15% menjadi Rp195 milyar dari Rp170 milyar pada tahun lalu.

Kontribusi terbesar pada pendapatan perseroan adalah iklan dengan kontribusi 58% dari total pendapatan. Pendapatan iklan meningkat sebanyak 2% menjadi Rp6.151 milyar dari sebelumnya Rp6.023 milyar.

EBITDA: Pada 4Q 2014 EBITDA inti stabil pada Rp1.073 milyar dengan 40% marjin EBITDA inti.

Pada 12M 2014 EBITDA inti adalah Rp3.917 milyar, peningkatan 2% dari Rp3.823 milyar YoY, terutama diakibatkan oleh pendapatan yang lebih tinggi. Marjin EBITDA inti menurun sedikit sebesar 1% ke 37% dari sebelumnya 38% pada tahun lalu. Penurunan marjin EBITDA inti ini disebabkan oleh peningkatan biaya operasional akibat penambahan tenaga kerja professional dan juga peningkatan gaji karyawan.

Laba Bersih: Perseroan membukukan laba bersih sebanyak Rp15 milyar untuk 4Q 2014, dari sebelumnya -Rp12 milyar YoY.

Laba bersih perseroan untuk 12M 2014 sebesar Rp705 milyar, meningkat sebesar 14% dari Rp 620

For the twelve months ended December 31, 2014, total consolidated revenue increase by 6% to Rp10,657 billion compared to Rp10,020 billion in the same period last year. The revenue increase is driven by subscriber based media and online based media/games. For 12M 2014 subscription revenue grew by 9% to Rp3,277 billion from Rp3,018 billion last year, whereas online based media/games revenue grew by 115% to Rp621 billion compared to last year Rp289 billion. Sales revenue from media shopping increased by 25% to Rp106 billion from Rp85 billion last year. Content and Channel revenue increased by 15% to Rp195 billion from Rp170 billion last year.

The Company’s largest contributor of revenue was advertising, which accounted for 58% of total revenue. Advertising revenue increased by 2% to Rp6,151 billion from Rp6,023 billion.

EBITDA: 4Q 2014 core EBITDA is stable at Rp1,073 billion with 40% core EBITDA Margin.

12M 2014 core EBITDA was Rp3,917 billion, a 2% increase from Rp3,823 billion YoY, mainly driven by higher revenue. Core EBITDA margin slightly decreases by 1% to 37% from 38% last year. The decrease in core EBITDA margin can be attributed to the increase on operational expenses due to increase in salary expenses and professional fees.

Net Income:The Company’s booked a net income of Rp15 billion for 4Q 2014, from -Rp12 billion YoY.

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

milyar YoY. Peningkatan pada laba bersih ini terutama diakibatkan oleh rendahnya kerugian nilai tukar mata uang asing dan juga penurunan biaya bunga pinjaman.

Kas dan setara kas: Pada akhir 12M 2014, Perseroan menurunkan posisi kas & setara kas menjadi Rp1.485 milyar dari Rp1.530 milyar pada akhir tahun 2013.

Program Highlights MNCN di Q4 2014

MNCN telah meluncurkan program-program yang impresif dalam semua genre. Drama seri terpopuler “7 Manusia Harimau” diluncurkan pada bulan November dan telah menjadi drama seri nomor 1 sampai dengan hari ini. Program pencarian bakat seperti “Junior Masterchef Indonesia” diluncurkan di bulan Desember dan “Indonesian Idol Jr” yang diluncurkan di bulan Oktober juga berkinerja dengan sangat baik dan memuncaki peringkat teratas program genre masing-masing. Dalam genre animasi program seperti “Upin Ipin”, “Boboi Boy” dan “Adit & Sopo Jarwo”. Dalam program olahraga, MNCN memegang hak siar untuk “Indonesia Super League” yang merupakan liga sepak bola yang paling banyak ditonton dibandingkan dengan liga dari seluruh dunia. Kinerja terbaik ini merupakan bukti atas komitmen Perseroan dalam membawakan program-program terbaik bagi pemirsa.

RCTI Kembali di Posisi Atas

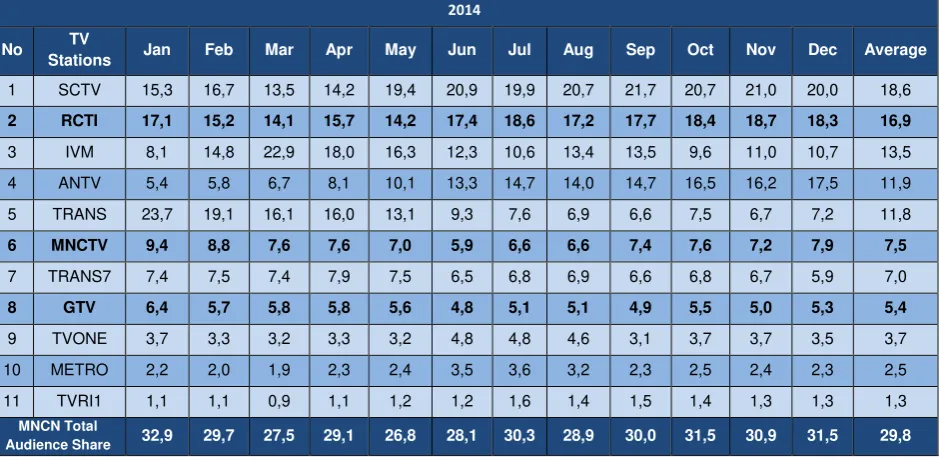

Sejak Januari 2015, RCTI telah kembali pada peringkat nomor 1. Meskipun mengalami pelemahan pangsa pemirsa pada tahun 2014 dan menempati peringkat kedua dalah pangsa pemirsa, pendapatan RCTI tetap menduduki peringkat nomor 1 sepanjang tahun 2014. Dalam hal rasio daya industri (pendapatan dibagi pangsa pemirsa), RCTI secara konsisten menjadi pemimpin dengan rasio daya industry 1.3x untuk 2014.

Lebih jauh lagi, RCTI juga merupakan stasiun TV

The increase in net income was mainly due to lower forex loss and decreasing interest cost.

Cash on hand and equivalent: at the end of 12M 2014, the Company lowered its cash and money market instruments position to Rp1,485 billion from Rp1,530 billion at year end 2013.

Program Highlights in Q4 2014

MNCN has launched an impressive program line-up across all genres. Top performing drama series “7 Manusia Harimau” was launched in November and has since been the number 1 drama until today. Talent search programs such as “Junior Masterchef Indonesia” launched in December 2014 and “Indonesian Idol Jr” launched in October has performed very well and topping on each respective segments. In animation, “Upin Ipin”, “Boboi Boy” and “Adit & Sopo Jarwo” also performed exceptionally well on MNCTV. In sports, MNC holds broadcasting rights to “Indonesia Super League” which is the most watched soccer league among leagues from around the world. These top performances are hard proof of our commitment in bringing the best programs for our viewers.

RCTI back at the top

Since January 2015, RCTI is back in the number one spot. Despite experiencing a soft audience share in 2014 and ranked number 2 in audience share, RCTI remained number 1 in revenue share throughout 2014. In terms of power ratio (revenue share divide by audience share), RCTI has consistently been the leader and achieved 1.3x in 2014.

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

yang paling menguntungkan di Indonesia. Dalam hal EBITDA, RCTI menghasilkan Rp 1.797 miliar pada tahun 2014. RCTI juga mengungguli tingkat industri media dengan marjin EBITDA sebesar 54%. Marjin EBITDA RCTI juga 4% lebih tinggi dari stasiun TV pesaing.

Pencapaian yang luar biasa ini membuktikan bahwa konten-konten MNCN dapat diubah menjadi sumber pendapatan yang sangat menguntungkan, dan tidak tertandingi oleh kompetitor. Kekuatan tersebut lahir dari konsistensi kami dalam menghadirkan konten-konten premium yang berkualitas.

Studio TV Baru yang Menciptakan Sinergi

Kantor baru Global TV telah selesai dibangun. Gedung RCTI dan juga MNCTV akan segera selesai sebelum akhir tahun 2015 ini. Perseroan mengharapkan sinergi dalam biaya sewa,

programming dan juga tenaga kerja.

Studio baru tersebut memungkinkan Perseroan untuk dapat menghasilkan lebih banyak konten lokal internal yang terbukti menguntungkan dari segi pendapatan dan pangsa pemirsa. Kemampuan kami dalam memproduksi program- program berkualitas tinggi juga akan meningkat lebih jauh lagi.

Peluncuran SINDO TV

Pada bulan Desember yang lalu, MNCN telah mendapatkan Surat Ijin Penyiaran Nasional yang dibutuhkan untuk meluncurkan TV nasional berjaringan keempatnya, SINDO TV. Begitu banyak upaya yang telah dituangkan dalam mendirikan saluran baru tersebut, yang menggabungkan 46 jaringan stasiun TV yang telah diakuisisi oleh MNCN. SINDO TV adalah persembahan baru yang menarik bagi masyarakat Indonesia, dengan program-program baru yang berfokus pada berita dan olahraga.

station. The station generated Rp1,797 billion in EBITDA in 2014. It also has the industry leading EBITDA margins of 54%. RCTI EBITDA Margin is 4% higher than the number 2 player.

These remarkable achievements demonstrate clearly that MNCN’s content is being converted into a very powerful stream of revenue, which our competitors cannot match. This strength can only be explained by the consistent premium nature of the Company’s content.

New TV studios create synergy

Global TV new office is completed. The office buildings of RCTI and MNCTV will be completed before year end. The Company expects cost synergies on rental, programming and staffing.

The new studios will enable the Company to produce more of the local, in-house content that has proved so valuable in terms of revenue and audience share. The ability to produce high quality programming will be boosted even further.

SINDO TV launches

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

Divisi Penjualan dan Pemasaran SINDO TV dijalankan oleh tim yang sangat berpengalaman. Perseroan berharap SINDO TV dapat menujukan performa yang hebat di tahun yang akan datang dengan peluncuran resmi yang akan dilakukan pada bulan April 2015.

Rumah Produksi Internal Terbesar

Struktur pemrograman Perseroan yang menyeluruh didukung oleh 3 Rumah Produksi internal Perseroan dan juga manajemen bakat milik kami. Strategi ini memungkinkan perseroan untuk dapat mengendalikan secara penuh mulai dari biaya artis sampai dengan produksi dan penyiaran.

Agensi bakat kami Star Media Nusantara (SMN) saat ini memiliki lebih dari 300 artis dalam manajemennya. Saat ini SMN adalah agensi bakat terbesar yang dimiliki oleh media penyiaran televisi. Banyak artis serial drama dan penyanyi terkenal di Indonesia yang diwakilkan oleh SMN. Memiliki salah satu manajemen bakat terbesar di Indonesia membantu MNC dalam mengelola biaya talen, yang biasanya menjadi komponen terbesar dalam produksi.

MNCN juga merupakan produsen konten internal terbesar di Indonesia, didukung oleh Studio Produksi RCTI dan MNC Pictures, memproduksi rata-rata 41 jam konten perhari. Rumah Produksi RCTI memproduksi program-program pencarian bakat terpopuler di Indonesia, termasuk Indonesian Idol, X-Factor, Master Chef dan Rising Star. Program-program ini menghasilkan pendapatan iklan terbesar dibandingkan dengan program pencarian bakat lainnya di Indonesia; rata-rata menghasilkan pendapatan lebih dari 3 kali lipat dari program lokal serupa milik pesaing. Sementara, MNC pictures juga membuat berbagai program TV, drama seri popular, dan film. Dua dari film produksi MNC Picture termasuk dalam peringkat 10 teratas film domestik berpenghasilan terbesar selama 6 bulan terakhir.

Sales and marketing at SINDO TV is being run by a highly experienced team. The Company expects SINDO TV to show great promise in the coming year with the official Grand Launch targeted in April 2015.

Largest in house production team

MNC’s integrated end-to-end programming strategy is supported by its three in-house production and talent management agency. This strategy allows the Company to control everything from the cost of talent to production and broadcasting.

Star Media Nusantara (SMN) has over 300 artists in its stable. It is the largest talent management agency that is owned by a television broadcaster. Many of Indonesia’s most popular soap opera stars and singers are represented by SMN. Owning one of the country’s largest talent management companies helps MNCN to control talent costs, which are usually the largest component of production costs.

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

Menyiapkan MNC Animasi

Tahap selanjutnya dari strategi konten internal kami adalah untuk memproduksi program anak-anak dan animasi, juga program-program dengan nilai waralaba jangka panjang serta hak kekayaan intelektual. Contoh utama atas waralaba yang ingin MNCN ciptakan adalah seperti Satria Garuda BIMA-X, serial pahlawan super milik MNCN. Satria Garuda BIMA-X memiliki potensi untuk dapat dimonetisasi melalui penayangan ulang dan juga penjualan dan lisensi produk dan mainan.

Mengikuti kesuksesan dari Satria Garuda BIMA-X, perseroan baru-baru ini telah mempersiapkan MNC Animation. Divisi baru ini dipimpin oleh Chief Creative Officer kami yang memiliki pengalaman kerja dengan Disney dan Cartoon Network.

Eksekutif baru untuk meningkatkan Program Drama dan Variety Shows

MNC juga telah menambahkan penulis skenario dari Bollywood, dan juga berkerja dengan intensif dengan perusahaan produksi Jepang untuk mengembangkan program variety game shows. Penunjukkan-penunjukan ini pasti akan meningkatkan produksi konten internal kami dan juga semakin mendiferensiasikan kami dari kompetitor.

Jumlah Pelanggan, ARPU dan Churn Rate

Total pelanggan MSKY pada akhir Desember 2014 telah mencapai 2,53 juta yang merupakan peningkatan YoY sebesar 10% dari tahun lalu yang sebesar 2,30 juta. Secara keseluruhan, jumlah penambahan bersih pelanggan Perseroan rata-rata sebesar 20.000 pelanggan per bulan, dengan tingkat churn rate rata-rata sebesar 1,36% per bulan. ARPU Perseroan sendiri tercatat Rp 101.247 pada akhir 2014.

Menangani Pembajakan TV Berbayar.

Pada tahun-tahun sebelumnya pertumbuhan pelanggan MSKY secara tahunan selalu melebihi

Setup of MNC Animation

The next stage of in-house content strategy is to begin producing more children’s shows and animation, as well as programs with long-term franchise and intellectual property value. A prime example of the kind of franchises MNC plan to create is Satria Garuda BIMA-X, Indonesian first superhero series. Satria Garuda BIMA-X has potential for continued monetization through repeat broadcasts, as well as through merchandize sales and toy licensing.

Following this success, the Company recently set up MNC Animation. This new division is led by a Chief Creative Officer who has previously worked at Disney and Cartoon Network.

New Hiring to Boosts Drama and Variety Shows

MNC has also added new script writing talent from Bollywood, and is working closely with a Japanese production company to develop new variety game shows. These new appointments will significantly boost our in-house content creation capabilities and set us further apart from our competition.

Subscriber numbers, ARPU and churn rate

MSKY’s total subscribers as of December 2014 reached 2.53 million, representing a 10% YoY increase from last year’s 2.30 million. Overall, the Company’s subscriber net adds averaged 20,000 subscribers per month, with average monthly churn rate at 1.36%. The Company’s ARPU was recorded at Rp 101,247 per end of 2014.

Tackling pay-TV piracy

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

20%, namun pada tahun 2014, basis pelanggan bertumbuh hanya sebesar 10%. Perlambatan yang terjadi dikarenakan beberapa one-off event yang tidak mungkin diulang dalam tahun – tahun mendatang. Tahun 2014 dimulai dengan lambat dikarenakan oleh bencana alam yang menimpa Negara kami. Pada bulan Juni Piala Dunia mempengaruhi keseluruhan pertumbuhan operasional kami, dimana beberapa pelanggan memilih competitor kami yang menawarkan tayangan Piala Dunia.

Pembajakan telah menyebar dengan cepat dalam waktu empat tahun terakhir, meningkat dari 1 juta pelanggan menjadi sekitar 4 juta pelanggan pembajakan di tahun ini. Semenjak 3Q 2014, Perseroan telah berusaha keras untuk memberantas pembajakan melalui kerjasama yang erat dengan penegak hukum dan juga melalui pengadilan. Perseroan akan menangkap operator ilegal dan memastikan mereka mendapatkan hukuman yang sesuai.

Perseroran berharap pada paruh kedua tahun 2015, MSKY akan kembali dengan pertumbuhan yang lebih tinggi terutama setelah mengatasi masalah yang dihadapi. Prospek pasar sangat positf, dengan perhitungan 20 juta rumah tangga menengah keatas dan penetrasi pelanggan TV berbayar kurang dari 20%. Terdapat banyak ruang untuk pertumbuhan perseroan kedepannya.

Update Kompetitor

Walaupun investor yakin bahwa pendatang baru meningkatkan kompetisi TV berbayar, Perseroan menolak pandangan tersebut. Dalam menilai keadaan sekarang, Transvision dan Telkomvision mengalami kesulitan. First Media fokus pada internet berkecepatan tinggi, dan karena itu mereka bukan kompetitor utama kami. AORA dan Orange telah mengalami penurunan pelanggan secara drastis dalam 18 bulan terakhir. Sedangkan Big TV menambah pelanggan melalui program promosi, tetapi pelanggan-pelanggan tersebut

subscriber base grew by only 10%. This slowing can be attributed to a number of one-off events, which are unlikely to be repeated in coming years. The year began slowly, due to the natural disaster that sadly hit the nation. In June, the World Cup affected our operations as a few customers opted for a competitor that offered World Cup coverage.

In addition, piracy has also spread rampantly in the last four years, increasing from 1 million households to an estimated 4 million today. Since 3Q 2014, the Company has been working hard to combat piracy in close cooperation with law enforcement agencies and courts. The Company intends to catch illegal operators and make sure they are jailed under the proper laws.

The Company expects that by the second half of 2015, MSKY will return to much higher growth having dealt with these issues. The market outlook is extremely positive, with the middle class accounting for 20 million households and pay-TV subscriptions at less than 20% penetration. There is a lot of room for further growth.

Competitors Update

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

membayar dengan sangat sedikit.

Peluncuran Play Media fiber broadband

Pada beberapa bulan terakhir MCOM meluncurkan projek berbasis berlanggan yang baru dan menarik, yaitu peluncuran jaringan broadband fiber optik PlayMedia. Play Media adalah penyedia layanan internet tercepat sesuai dengan data yang disediakan oleh NetIndex yang diterbitkan oleh Ookla. Hasil uji kecepatan yang dilakukan menyatakan kecepatan rata-rata Play Media adalah 50,77 Mbps atau lebih dari dua kali lipat kecepatan pesaing yaitu 21,89 Mbps. Ookla adalah pemimpin global dalam pengujian broadband, aplikasi diagnostik jaringan dan data.

PlayMedia Broadband menawarkan empat keunikan yang tidak dimiliki kompetitor lainya, yaitu kecepatan jaringan yang tinggi, jaringan yang handal, konten premium dan fitur – fitur canggih. Play Media menawarkan kecepatan jaringan mulai dari 7Mbps sampai dengan 200Mbps dan juga layanan teknologi Fiber-to-the-home yang menawarkan layanan jaringan yang sangat stabil. Fitur – fitur tambahan lainnya antara lain, layanan Video on Demand (VOD), TV on Demand (TVoD) dan Time Shift TV (TSTV); saat ini layanan tersebut belum tersedia di Indonesia dan merupakan nilai jual yang sangat penting.

Strategi utama penjualan adalah dengan melakukan bundel layanan PlayMedia dengan layanan TV-berlangganan MSKY, sehingga memungkinkan perseroan untuk menjual kepada 600.000 pelanggan MSKY di Jakarta sendiri. Perseroan berharap inisiatif penjualan ini dapat menjadi pendorong pertumbuhan yang signifikan. PlayMedia telah tersedia di area baru seperti Semarang dan Surabaya dan akan segera tersedia di Bali, Bandung, Malang, dan Medan.

Dengan program-program terbaik di kelasnya, dan sebagai pemain satu-satunya dalam pasar jaringan full fiber di Indonesia, tidak akan dapat tertandingi

Play Media fiber broadband rolls out

MCOM embarked on an exciting new subscription-based project in recent months, with the roll-out of Play Media, the company fiber optic broadband network. Play Media is the fastest internet provider based on data collected by NetIndex issued by Ookla. The results of the speed test stated Play Media average speed is 50.77 Mbps or more than twice the speed of the competitor with 21.89 Mbps. Ookla is the global leader in broadband testing, network diagnostic applications and data.

Play Media Broadband offers four unique advantages over competing services. These are high network speeds, excellent reliability, premium contents and advanced features. Play Media will offer speeds ranging from 7 Mbps to 200 Mbps, and its “Fiber-to-the-Home” technology offers a highly stable service. Additional features include Video on Demand (VoD), TV on Demand (TVoD) and Time Shift TV (TSTV); these are not readily available in Indonesia at present and are an important selling point.

A key sales strategy is to bundle Play Media with MSKY pay-TV subscriptions, making it possible to upsell to MSKY’s over-600,000 subscribers in Greater Jakarta alone. The Company expects this upselling initiative to be a significant growth driver. Play Media has roll out in greenfield area such as Semarang and Surabaya and will also roll out in Bali, Bandung, Malang, and Medan.

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

oleh kompetitor yang sudah ada. Perseroan berharap untuk jadi kekuatan yang mampu mengoncang industry broadband.

Membuat gebrakan besar dalam new media. Media online dan digital adalah bisnis terbaru dari tiga bidang bisnis yang merupakan fokus MCOM, namun perseroan telah mencapai keberhasilan yang luar biasa di sektor ini. Perseroan saat ini memiliki tiga jenis usaha media online.

Yang pertama adalah WeChat sebuah wadah media sosial yang merupakan kerjasama perseroan dengan Tencent. WeChat telah menjadi salah satu sosial media terbesar di Indonesia, saat ini telah diunduh lebih dari 32 juta kali. WeChat adalah salah satu sosial media yang paling dinamis tepat setelah Facebook dan Twitter. Perseroan akan memonetisasi WeChat melalui permainan dan aplikasi seperti aplikasi jukebox music dan juga rumah makan.

Juta-an orang telah mengunduh MNC games. Kami juga sukses dalam bisnis mobile gaming. Perusahaan mobile gaming kami yang berbasis di Cina, LeTang pada tahun 2014 membukukan pendapatan sebesar lima kali lipat berkat peluncuran beberapa games yang sangat menguntungkan. Bonnie Bear, salah satu game yang diluncurkan pada tahun 2014 oleh LeTang, kini telah memiliki lebih dari 200 juta pengguna aktif serta Armor Heroes menjulang dengan lebih dari 20 juta pengunduh dalam waktu singkat. LeTang akan tetap menjaga momentumnya dengan secara berkelanjutan meluncurkan permainan baru dan juga sekuel dengan fitur yang telah diimprovisasi. Perseroan mengembangkan permainannya secara internal dengan lebih dari 200 desainer dan memiliki ijin penggunaan untuk hak intelektual karakter.

Perkiraan Perseroan dalam bisnis mobile gaming ini sangatlah menjanjikan, dan saya mengharapkan pertumbuhan pendapatan yang sangat baik di

be a disruptive force in the industry.

Making a big impact in new media

Online and digital media is the latest of MCOM’s three areas of business focus, yet already achieving remarkable success in this area. The Company currently has ventures in three types of online media.

First is the WeChat social media platform, our joint venture with Tencent. WeChat has already become one of the largest social media platforms in Indonesia, having been downloaded more than 32 million times. WeChat is one of the most dynamic platforms, behind Facebook and Twitter. The company will start to monetize the platform through games and application such as jukebox music and restaurant.

Millions are downloading MNC games

MCOM are also finding new success in is mobile games. Our mobile gaming company based in China, LeTang’s in 2014 booked an increase in revenue by five-fold thanks to the launch of several highly profitable games. Bonnie Bear, a game released in 2014 by LeTang, now has more than 200 million active users and Armor Heroes has racked up more than 20 million downloads in a short period of time. LeTang will maintain its momentum by continuously launching new games and sequel with improved features. The company developed the games in-house with more than 200 designers and own license to its intellectual property rights.

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

tahun 2015 ini.

Layanan new-media baru yang paling inovatif. Inisiatif media digital ketiga perusahaan adalah adalah home shopping. MNC Shop adalah satu-satunya saluran home shopping yang dikelola secara profesional di Indonesia, dan tersedia secara eksklusif melalui layanan TV Berbayar kami, MSKY. Karena pelayanan yang berbeda, kami tidak memiliki kompetisi dan karena itu kami tidak perlu bersaing dengan iklan dan pemasaran. Kami berencana untuk mengembangkan MNC menjadi bisnis e-commerce di masa depan, dengan memanfaatkan logistik dan infrastruktur pembayaran yang telah kami miliki. MCOM berharap untuk mengembangkan bisnis baru yang bernilai tinggi dalam bidang ini.

The most innovative new media services

Our third new media focus is home shopping. MNC Shop is the only professionally managed home shopping channel in Indonesia, and is available exclusively through our pay-TV platform MSKY. Because the service is the only one of its kind, there is no competition and therefore no need to compete with advertising and marketing. MNC Shop will be developed into an e-commerce marketplace in future, utilizing the same logistics and payment infrastructure that is already in place.

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

10.020

2.857

620

3.823 10.657

2.677

705

3.917

2.000 4.000 6.000 8.000 10.000 12.000

Total Revenue Income from Operation Net Income Core EBITDA 12M 2013

12M 2014 Figure 1: Financial Performance 2014 and 2013 (in billion Rupiah)/

Kinerja keuangan tahun 2014 dan 2013 (dalam milyar Rupiah)

(In billion Rupiah) 4Q 2014 4Q 2013 YoY

Growth 12M 2014 12M 2013

YoY Growth

Revenue Contribution

12M2014

Advertising Revenues 1,503 1,700 -12% 6,151 6,023 2% 58%

Subscribers Based Media 841 788 7% 3,277 3,018 9% 31%

Online Based Media 206 55 275% 621 289 115% 6%

Media Shopping 25 23 9% 106 85 25% 1%

Content and Channel 129 156 -17% 195 170 15% 2%

Others -54 -27 100% 307 435 -29% 3%

Total Revenue 2,650 2,695 -2% 10,657 10,020 6% 100%

Operating Expenses 1,916 1,860 3% 7,980 7,163 11%

Income from Operation 733 836 -12% 2,677 2,857 -6%

Net Income 15 -12 225% 705 620 14%

EPS 2 -2 200% 52 45 16%

Core EBITDA 1,073 1,097 -2% 3,917 3,823 2%

Core EBITDA Margin 40% 41% 37% 38%

Figure 2: Consolidated Income Statement for 12 Months 2014 and 2013 (in billion Rupiah)/ Laporan Keuangan Konsolidasi untuk 12 Bulan 2014 and 2013 (dalam milyar Rupiah)

+2%

+14% - 6%

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

Figure 3: 2014 AVERAGE PRIMETIME AUDIENCE SHARE All Time Demographic

2014

No TV

Stations Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Average

1 SCTV 15,3 16,7 13,5 14,2 19,4 20,9 19,9 20,7 21,7 20,7 21,0 20,0 18,6

2 RCTI 17,1 15,2 14,1 15,7 14,2 17,4 18,6 17,2 17,7 18,4 18,7 18,3 16,9

3 IVM 8,1 14,8 22,9 18,0 16,3 12,3 10,6 13,4 13,5 9,6 11,0 10,7 13,5

4 ANTV 5,4 5,8 6,7 8,1 10,1 13,3 14,7 14,0 14,7 16,5 16,2 17,5 11,9

5 TRANS 23,7 19,1 16,1 16,0 13,1 9,3 7,6 6,9 6,6 7,5 6,7 7,2 11,8

6 MNCTV 9,4 8,8 7,6 7,6 7,0 5,9 6,6 6,6 7,4 7,6 7,2 7,9 7,5

7 TRANS7 7,4 7,5 7,4 7,9 7,5 6,5 6,8 6,9 6,6 6,8 6,7 5,9 7,0

8 GTV 6,4 5,7 5,8 5,8 5,6 4,8 5,1 5,1 4,9 5,5 5,0 5,3 5,4

9 TVONE 3,7 3,3 3,2 3,3 3,2 4,8 4,8 4,6 3,1 3,7 3,7 3,5 3,7

10 METRO 2,2 2,0 1,9 2,3 2,4 3,5 3,6 3,2 2,3 2,5 2,4 2,3 2,5

11 TVRI1 1,1 1,1 0,9 1,1 1,2 1,2 1,6 1,4 1,5 1,4 1,3 1,3 1,3

MNCN Total

Audience Share 32,9 29,7 27,5 29,1 26,8 28,1 30,3 28,9 30,0 31,5 30,9 31,5 29,8

Source :Nielsen

For more information, please contact:

Investor Relations: PT Global Mediacom Tbk.

Teddy Pun MNC Tower, 21st floor

[email protected] Jl. Kebon Sirih Kav 17-19 Jakarta 10340

Christy Kusuma Atmaja Phone: 62-21 3922949

[email protected] Fax: 62-21 3910454

Fauzia Prawiranata

KINERJA KEUANGAN 12M 2014

FINANCIAL PERFORMANCE AS OF 12M 2014

DISCLAIMER

By accepting this Press Release, you are agreeing to be bound by the restrictions set out below. Any failure to comply with these restrictions may constitute a violation of applicable securities laws.

The information and opinions contained in this Press Release have not been independently verified, and no representation or warranty, expressed or implied, is made as to, and no reliance should be placed on the fairness, accuracy, completeness or correctness of, the information or opinions contained herein. It is not the intention to provide, and you may not rely on this Press Release as providing, a complete or comprehensive analysis of the condition (financial or other), earnings, business affairs, business prospects, properties or results of operations of the company or its subsidiaries. The information and opinions contained in this Press Release are provided as at the date of this presentation and are subject to change without notice. Neither the company (including any of its affiliates, advisors and representatives) nor the underwriters (including any of their respective affiliates, advisors or representatives) shall have any responsibility or liability whatsoever (in negligence or otherwise) for the accuracy or completeness of, or any errors or omissions in, any information or opinions contained herein nor for any loss howsoever arising from any use of this presentation.

In addition, the information contained in this Press Release contains projections and forward-looking statements that reflect the company's current views with respect to future events and financial performance. These views are based on a number of estimates and current assumptions which are subject to business, economic and competitive uncertainties and contingencies as well as various risks and these may change over time and in many cases are outside the control of the company and its directors. No assurance can be given that future events will occur, that projections will be achieved, or that the company's assumptions are correct. Actual results may differ materially from those forecasts and projected.

This Press Release is not and does not constitute or form part of any offer, invitation or recommendation to purchase or subscribe for any securities and no part of it shall form the basis of or be relied upon in connection with any contract, commitment or investment decision in relation thereto.

Any investment in any securities issued by the company or its affiliates should be made solely on the basis of the final offer document issued in respect of such securities.

Dengan menerima Press Release ini, anda dianggap setuju untuk terikat dengan peraturan sebagaimana dijelaskan di bawah ini. Tidak dipatuhinya aturan-aturan ini dapat dianggap sebagai pelanggaran terhadap peraturan mengenai efek yang berlaku.

Informasi dan opini yang tercantum dalam Press Release ini tidak diverifikasi secara independen dan tidak ada satupun yang mewakili atau menjamin, baik dinyatakan secara jelas maupun tersirat, dalam hubungannya dengan keakuratan, kelengkapan atau dapat diandalkannya dari infomasi yang terdapat disini. Press Release ini bukan bertujuan untuk menyediakan, dan tidak dapat dianggap sebagai dasar yang menyediakan, analisa yang lengkap dan menyeluruh dari kondisi (baik keuangan ataupun bukan), pendapatan, peristiwa bisnis, prospek bisnis, properti ataupun hasil operasional perusahaan dan anak perusahaan. Informasi dan opini yang terdapat disini diberikan sesuai tanggal yang tertera pada Press Release ini dan dapat berubah sewaktu-waktu tanpa pemberitahuan sebelumnya. Baik perusahaan (termasuk afiliasi, penasehat dan perwakilan) maupun penjamin emisi (termasuk afiliasi, penasehat dan perwakilan) tidak memiliki tanggung jawab dan kewajiban (terhadapa kelalaian atau sebaliknya) atas keakuratan atau kelengkapan, atau kesalahan maupun kelalaian, dari informasi atau opini yang terdapat disini maupun atas kerugian yang muncul dari penggunaan Press Release ini.

Sebagai tambahan, informasi yang ada dalam materi ini berisi proyeksi dan pernyataan pandangan kedepan (forward-looking) yang merefleksikan pandangan terkini Perusahaan dengan memperhatikan kejadian-kejadian di masa yang akan datang dan kinerja keuangan. Pandangan-pandangan ini didasarkan pada angka estimasi dan asumsi aktual yang menjadi subjek bisnis, ekonomi dan ketidakpastian persaingan dan dapat berubah dari waktu ke waktu dan dalam kasus-kasus tertentu adalah diluar kontrol dari perusahaan dan direkturnya. Tidak ada jaminan yang dapat diberikan bahwa kejadian dimasa yang akan datang akan terjadi, atau proyeksi akan dicapai, atau asumsi Perusahaan adalah benar adanya. Hasil yang sesungguhnya dapat berbeda secara materiil dibandingkan dengan yang diperkirakan dan diproyeksikan.

Press Release ini bukan merupakan bagian dari penawaran, undangan atau rekomendasi apapun untuk membeli atau mendaftarkan dari sekuritas manapun dan tidak ada bagian manapun yang merupakan atau berhubungan dengan kontrak, komitmen atau keputusan investasi dari sekuritas manapun.