BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Laporan keuangan adalah dokumen tertulis yang disusun dan disajikan

oleh perusahaan sekurang-kurangnya setahun sekali untuk menggambarkan

kondisi keuangan dan hasil usaha perusahaan dalam satu periode waktu tertentu.

Informasi dalam laporan keuangan merupakan tanggung jawab pihak manajemen

dan laporan keuangan harus disajikan secara wajar. Pengertian laporan keuangan

dalam (IAI, 2007, PSAK No.1 par 07) adalah :

Laporan keuangan merupakan proses dari pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dalam laporan keuangan.

Menurut Munawir (2004 : 2) pengertian laporan keuangan adalah

”laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas

suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau

aktivitas perusahaan tersebut”.

Pelaporan keuangan dilakukan atas tujuan yang dikemukakan dalam

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, laporan keuangan menyajikan informasi mengenai entitas yang meliputi (a) aset, (b) liabilitas, (c) ekuitas, (d) pendapatan dan beban termasuk keuntungan dan kerugian, (e) kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, dan (f) arus kas.

Menurut Harahap (2004 : 133) digambarkan tujuan laporan keuangan

dengan membaginya menjadi dua yaitu :

1) Tujuan Umum

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima. 2) Tujuan khusus

Memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta informasi lainnya yang relevan.

Jadi tujuan utama laporan keuangan adalah memberikan informasi yang

berguna untuk mengambil keputusan ekonomi. Selain itu laporan keuangan juga

bertujuan untuk melaporkan kegiatan perusahaan yang mempengaruhi masyarakat

yang dapat ditentukan, dijelaskan dan diukur dan penting bagi peran perusahaan

dalam lingkungan masyarakat.

Berikut para pengguna laporan keuangan serta kepentingannya terhadap

laporan keuangan (IAI, 2007) yaitu :

1. Investor

2. Karyawan

Laporan keuangan memungkinkan karyawan untuk menilai kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman memerlukan informasi keuangan untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditur lain

Untuk mengetahui apakah jumlah yang terutang dapat dibayar pada saat jatuh tempo.

5. Pelanggan

Berkepentingan mengenai kelangsungan hidup perusahaan, terutama apabila antara perusahaan dan pelanggan terlibat dalam perjanjian jangka panjang.

6. Pemerintah

Pemerintah memerlukan informasi keuangan untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak dan dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Menyediakan informasi agar masyarakat dapat mengetahui perkembangan kemakmuran perusahaan serta serangkaian aktivitasnya. Selain itu juga perusahaan membantu memberikan kontribusi pada perekonomian nasional termasuk jumlah orang yang dipekerjakan.

Karakteristik kualitatif laporan keuangan sebagaimana yang dinyatakan

dalam (IAI, 2009, PSAK No.1 par 18) yaitu:

a. Dapat Dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi hasil evaluasi pengguna di masa lalu. c. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat Dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (tren) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingakan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

2.1.2 Teori Kepatuhan

Teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya di bidang

psikologis dan sosiologi yang lebih menekankan pada pentingnya proses

sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Seorang

individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten

dengan norma-norma internal mereka (Susilowati dalam Saleh, 2004 : 5).

Tuntutan akan kepatuhan terhadap ketepatan waktu pelaporan keuangan

perusahan publik di Indonesia telah diatur dalam Undang-Undang Nomor 8 tahun

1995 tentang Pasar Modal mengenai kewajiban penyampaian laporan keuangan

berkala. Regulasi tersebut sesuai dengan teori kepatuhan (compliance theory)

seperti pernyataan Baron dan Bryne (1991 : 387):

them that beyond some point obedience is inappropriate, calling into question the motives of authority figures.

Perusahaan yang tidak patuh dalam melaksanakan kewajiban dalam

menyampaikan laporan keuangan berkala akan dikenakan sanksi sesuai dengan

keputusan direksi PT Bursa Efek Jakarta Nomor: Kep-307/BEJ/07-2004, tentang

Peraturan Nomor 1-E tentang Kewajiban Penyampaian Laporan dikenakan sanksi

mulai dari Peringatan I sampai dengan peringatan III disertai denda sebesar

Rp.50.000.000,00 sampai Rp.150.000.000,00 bahkan akan dikenakan suspensi.

Selanjutnya, Peraturan Nomor 1-H tentang Sanksi Khusus bagi Perusahaan

Tercatat yang terlambat menyampaikan Laporan Keuangan. Pengenaan sanksi

tersebut dilakukan dengan proses tertentu sesuai peraturan. Perusahaan yang

terlambat menyampaikan laporan keuangan akan dikenakan sanksi administratif

berupa denda berdasarkan ketentuan Pasal 63 huruf e Peraturan Pemerintah

Nomor 45 tahun 1995 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal

yang menyatakan bahwa “emiten yang pernyataan pendaftarannya telah menjadi

efektif, dikenakan sanksi denda Rp.1.000.000 (satu juta rupiah) atas setiap hari

keterlambatan penyampaian laporan keuangan dengan ketentuan jumlah

keseluruhan denda paling banyak Rp.500.000.000 (lima ratus juta rupiah)”.

2.1.3 Ketepatan Waktu Penyampaian Laporan Keuangan

Menurut (IAI, 2008, PSAK No.1 par 05) :

membuat keputusan-keputusan ekonomi serta menunjukkan pertanggung jawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka.

Informasi yang relevan akan bermanfaat bagi para pemakai apabila

tersedia tepat waktu sebelum pemakai kehilangan kesempatan atau kemampuan

untuk mempengaruhi keputusan yang akan diambil. Ketepatan waktu

menunjukkan rentang waktu antara penyajian informasi yang diinginkan dengan

frekuensi informasi pelaporan. Apabila informasi tersebut tidak disampaikan

dengan tepat waktu akan menyebabkan informasi tersebut kehilangan nilai di

dalam mempengaruhi kualitas keputusan.

Ketepatan waktu merupakan batasan penting pada publikasi laporan

keuangan. Akumulasi, peringkasan, dan penyajian selanjutnya informasi

akuntansi harus dilakukan secepat mungkin untuk menjamin tersedianya

informasi sekarang di tangan pemakai. Ketepatan waktu juga menunjukkan

bahwa laporan keuangan harus disajikan pada kurun waktu teratur untuk

memperlihatkan perubahan keadaan perusahaan pada gilirannya mungkin akan

mempengaruhi prediksi dan keputusan pemakai.Berdasarkan Lampiran Surat

Keputusan Ketua BAPEPAM Nomor KEP-36/PM/2003 yang menyatakan bahwa

laporan keuangan tahunan yang disertai dengan laporan auditor independen harus

disampaikan selambat-lambatnya pada akhir bulan ketiga(90 hari) setelah tanggal

laporan keuangan tahunan.

2.1.4.1 Profitabilitas (ROA)

Profitabilitas suatu perusahaan mencerminkan tingkat

efektifitas yang dicapai oleh kegiatan operasional suatu perusahaan

(Pamor Mentari, 2007 : 28). Sedangkan Brigham Houston (2001 : 89)

mengatakan bahwa “Profitabilitas adalah hasil bersih dari serangkaian

kebijakan dan keputusan”. Semakin besar rasio profitabilitas umumnya

menunjukkan kinerja perusahaan yang semakin baik sehingga

perusahaan akan cenderung memberitahukan informasi itu kepada pihak

yang berkepentingan. Jadi, bisa dikatakan kalau profit (laba) itu adalah

berita baik (good news) karena profitabilitas akan mengurangi

ketidakpastian bagi para investor. Isi dari laporan keuangan akan sangat

mempengaruhi ketepatan waktu pelaporan keuangan. Jika pengumuman

laba berisi berita baik (good news), maka pihak manajemen cenderung

untuk menyampaikan laporan keuangan perusahaannya dengan tepat

waktu, dan sebaliknya jika perusahaan mengalami kerugian, pihak

manajemen umumnya menunda penyampaian laporan keuangan

perusahaannya.

Ada banyak rasio yang dapat digunakan untuk mengukur

profitabilitas. Rasio-rasio ini memungkinkan analis untuk mengevaluasi

laba perusahaan sehubungan dengan tingkat penjualan tertentu, tingkat

aktiva tertentu, atau ekuitas pemegang saham. Pola perhitungan

2.1.4.2 Struktur Kepemilikan (OWN)

Menurut Respati (2001 : 34), struktur kepemilikan sangat

penting dalam menentukan nilai perusahaan. Terdapat dua aspek

kepemilikan yang perlu dipertimbangkan yaitu kepemilikan oleh pihak

luar dan kepemilikan oleh pihak dalam. Menurut Niehaus (1989) dalam

Saleh (2004 : 10) mengungkapkan bahwa pemilik dari luar berbeda

dengan para manajer, dimana kecil kemungkinannya pemilik dari pihak

luar untuk terlibat dalam urusan bisnis sehari-hari.

Dalam struktur kepemilikan, pemilik perusahaan yang berasal

dari pihak luar memegang peranan penting dalam mempengaruhi

ketepatan waktu pelaporan keuangan perusahaan dan akan lebih leluasa

dalam mengontrol manajer perusahaan. Kepemilikan perusahaan oleh

pihak luar mempunyai kekuatan yang besar dalam mempengaruhi

perusahaan melalui media massa maupun kritikan atau komentar yang

dianggap opini publik atau masyarakat sehingga mengubah pengelolaan

perusahaan yang semula berjalan dengan sekehendak hati menjadi

perusahaan yang berjalan dengan pengawasan. Oleh karena itu, pihak

manajemen dituntut untuk melakukan kinerja dengan baik dalam

menyajikan informasi secara tepat waktu karena ketepatan waktu dalam

pelaporan keuangan akan berpengaruh pada pengambilan keputusan

ekonomi.Konsentrasi kepemilikan pihak luar dapat diukur dengan

persentase kepemilikan saham terbesar yang dimiliki outsider

lebih besar dari pihak manajemen perusahaan, maka pihak manajemen

akan cenderung menyampaikan laporan keuangan dengan tepat waktu,

dan sebaliknya jika kepemilikan saham terbesar ada ditangan manajemen

perusahaan,umumnya pihak manajemen akan menunda penyampaian

laporan keuangan perusahaannya.

2.1.4.3 Reputasi Auditor / Kantor Akuntan Publik (KAP)

Auditor eksternal merupakan mekanisme penting untuk

memastikan kualitas dan keandalan laporan keuangan (Wild, dkk 2005 :

91). Semua laporan keuangan publik harus diaudit oleh akuntan publik

bersertifikasi (Certified Public Accountant- CPA). Reputasi Auditor

dalam penelitian ini dilihat dari besarnya perusahaan audit yang

melaksanakan pengauditan laporan keuangan tahunan. Besar kecilnya

perusahaan audit yang melakukan audit atas laporan keuangan

perusahaan publik akan mempengaruhi ketepatan waktu pelaporan

keuangan perusahaan tersebut. Semakin banyak auditor yang melakukan

audit maka semakin sedikit waktu yang dibutuhkan untuk menyelesaikan

audit terhadap laporan keuangan dan perusahaan publik dapat

menyampaikan laporan keuangannya dengan tepat waktu dan

sebaliknya, semakin sedikit auditor yang melakukan audit maka semakin

banyak waktu yang dibutuhkan untuk menyelesaikan audit atas laporan

menunda penyampaian laporan keuangan perusahaannya. The Big Four

adalah kelompok empat firma jasa profesional dan akuntansi

internasional terbesar, yang menangani mayoritas pekerjaan audit untuk

perusahaan publik maupun perusahaan tertutup. Berdasarkan data yang

terdapat dalam Wikipedia Indonesia tahun 2012, anggota The Big Four

adalah sebagai berikut dengan data terakhirnya yang ditunjukkan dalam

tabel 2.1.

Tabel 2.1

Anggota KAPThe Big Four

Nama KAP Pendapatan Jumlah

Karyawan

Tahun Fiskal

Kantor Pusat Deloitte Touche Tohmatsu $28,8 miliar 182.000 2011 A.Serikat

PriceWaterhouseCoopers $26,6 miliar 161.000 2010 Inggris Ernst&Young $21,3 miliar 144.000 2010 Inggris

KPMG $20,6 miliar 138.000 2010 Belanda

2.1.4.4. Umur Perusahaan (AGE)

Umur perusahaan juga merupakan hal penting yang perlu

dipertimbangkan oleh para investor sebelum menanamkan modalnya.

Umur perusahaan menggambarkan perusahaan tetapsurvivedan menjadi

bukti bahwa perusahaan mampu bersaing dan dapat memanfaatkan

setiap kesempatan bisnis yang ada dalam perekonomian. Umur

perusahaan dapat menunjukkan kemampuan perusahaan dalam

mengatasi kesulitan dan hambatan yang dapat mengancam kehidupan

perusahaan dan menunjukkan keunggulannnya dalam berkompetisi.

eksistensinya di lingkungan bisnis dan semakin meningkatkan

kepercayaan investor terhadap perusahaan tersebut.

Menurut Owusu-Ansah (2000 : 13) menyatakan bahwa

perusahaan yang memiliki umur yang lebih tua cenderung untuk lebih

terampil dalam pengumpulan, pemprosesan dan menghasilkan informasi

ketika diperlukan. Perusahaan yang memiliki umur yang lebih tua

memiliki pengalaman kerja yang lebih baik dan cenderung lebih mapan

dalam menghasilkan informasi bisnis karena para akuntannya sudah

lebih banyak belajar sehingga perusahaan dapat menyampaikan laporan

keuangannya dengan tepat waktu. Sebaliknya, perusahaan yang baru

berdiri, pengalaman kerjanya masih sedikit sehingga lebih lama (tidak

tepat waktu) dan kurang akurat dalam penyampaian laporan

keuangannnya ke masyarakat. Umur perusahaan dalam penelitian ini

dillihat dari tanggallisted-nya perusahaan di pasar modal.

2.1.4.5. Ukuran Perusahaan (SIZE)

Ukuran perusahaan merupakan besar kecilnya perusahaan dan

dapat dinilai dari berbagai segi, misalnya dilihat dari total nilai buku

aset, total penjualan, nilai bersih kekayaan dan jumlah tenaga kerja.

Semakin besar jumlah dari item-item tersebut maka semakin besar pula

ukuran perusahaan. Secara umum, perusahaan dengan ukuran yang

lebih besar dengan sedikit masalah di dalam perusahaan tersebut,

leverageyang lebih rendah, demikian pula perusahaan besar lebih sering

didiversifikasikan lebih luas dan memiliki arus kas yang lebih stabil;

kemungkinan pailit untuk perusahaan yang lebih besar lebih kecil

dibandingkan dengan perusahaan yang ukurannya lebih kecil (Saleh,

2004 : 23).

Ukuran perusahaan memegang peranan penting dalam

mempengaruhi ketepatan waktu pelaporan keuangan. Menurut

Owusu-Ansah (2000 : 7) menyatakan bahwa perusahaan melaporkan laporan

keuangannya lebih cepat dari perusahaan kecil. Perusahaan-perusahaan

dengan ukuran yang lebih besar cenderung mengalami tekanan yang

lebih tinggi dari para investor untuk mengumumkan laporan keuangan

auditan lebih awal. Manajemen perusahaan dengan ukuran yang lebih

besar dituntut untuk menyampaikan laporan keuangannya dengan tepat

waktu karena diawasi secara ketat oleh para investor, pengawas

permodalan dan pemerintah. Ukuran perusahaan dalam penelitian ini

diukur dari total aset yang dimiliki oleh perusahaan.

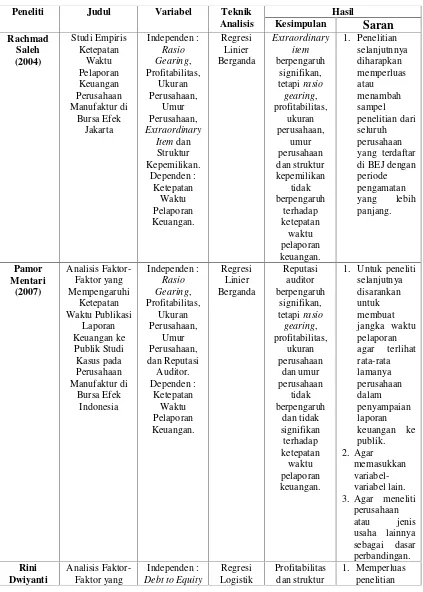

2.2 Tinjauan Penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan ketepatan

Tabel 2.2

Ringkasan Tinjauan Penelitian Terdahulu

Peneliti Judul Variabel Teknik

Analisis 3. Agar meneliti

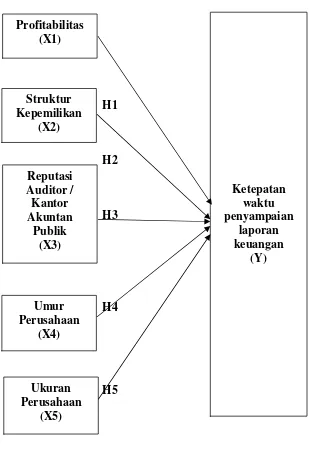

2.3 Kerangka Konseptual

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah

penting. Dalam penelitian ini, yang merupakan variabel independen adalah

profitabilitas, struktur kepemilikan, reputasi auditor / Kantor Akuntan Publik,

umur perusahaan dan ukuran perusahaan sedangkan variabel dependennya adalah

ketepatan waktu penyampaian laporan keuangan. Kerangka konseptual penelitian

ini tercantum pada gambar 2.1. Capital Markets:

Empirical Evidence from The Zimbabwe

Stock Exchange.

Age. Dependent:

Timeliness

timely reporting in Zimbabwe, but

the company age is not the significant predictors.

companies listed on the ZSE.

2. This study did not consider all relevant factors that might effect

timeliness in reporting. 3. The functional

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba pada masa mendatang dan profitabilitas merupakan informasi penting bagi

investor sebagai pertimbangan dalam menanamkan modalnya. Perusahaan yang

pengumuman laporan keuangannya berisi good news atau memiliki laba akan

cenderung menyampaikan laporan keuangannya dengan tepat waktu. Semakin

Profitabilitas (X1)

Struktur Kepemilikan

(X2)

Reputasi Auditor / Kantor Akuntan

Publik (X3)

Ketepatan waktu penyampaian

laporan keuangan

(Y)

Umur Perusahaan

(X4)

Ukuran Perusahaan

tinggi tingkat profitabilitas suatu perusahaan maka kecenderungan perusahaan

untuk menyampaikan laporan keuangannya dengan tepat waktu akan semakin

tinggi juga.

Struktur kepemilikan suatu perusahaan menunjukkan persentase terbesar

dari kepemilikan saham yang dimiliki oleh pihak luar. Semakin besar persentase

kepemilikan saham yang dimiliki oleh pihak luar dalam suatu perusahaan, maka

akan semakin besar juga kemampuan pihak luar untuk mengawasi kinerja dari

pihak manajemen perusahaan dan menuntut pihak manajemen untuk

menyampaikan laporan keuangan dengan tepat waktu.

Reputasi auditor / Kantor Akuntan Publik menunjukkan besar kecilnya

perusahaan audit yang melakukan audit atas laporan keuangan perusahaan publik.

Reputasi auditor / Kantor Akuntan Publik ditandai dengan apakah perusahaan

tersebut berafiliasi dengan KAP The Big Four atau tidak. Perusahaan yang

menggunakan jasa dari KAP yang berafiliasi dengan KAP The Big Four

membutuhkan lebih sedikit waktu untuk melakukan audit atas laporan keuangan

karena jumlah orang yang melakukan audit lebih banyak, sehingga pekerjaan

audit bisa dilakukan dengan cepat dan perusahaan akan menyampaikan laporan

keuangannya dengan tepat waktu.

Umur perusahaan diukur dari tanggal listed-nya perusahaan di pasar

modal sampai pada tahun berjalan. Semakin lama umur perusahaan, maka akan

semakin tinggi juga ketepatan waktu penyampaian laporan keuangan karena pihak

manajemen perusahaan sudah memiliki pengalaman belajar yang lebih banyak

perusahaan maka ketepatan waktu penyampaian laporan keuangan juga akan

semakin kecil.

Ukuran perusahaan diukur dari jumlah aset yang dimiliki oleh

perusahaan. Perusahaan-perusahaan yang memiliki ukuran yang lebih besar akan

mendapat pengawasan yang besar juga dari para investor, pengawas permodalan

dan pemerintah. Semakin besar ukuran perusahaan maka ketepatan waktu

penyampaian laporan keuangan akan semakin tinggi karena pihak manajemen

menghadapi tekanan eksternal yang lebih besar untuk segera menyampaikan

laporan keuangannya yang telah diaudit. Sebaliknya, semakin kecil ukuran

perusahaan maka ketepatan waktu penyampaian laporan keuangan juga akan

semakin rendah.

2.4 Hipotesis Penelitian

Hipotesis adalah penjelasan sementara yang harus diuji kebenarannya

mengenai masalah yang sedang dipelajari, dimana suatu hipotesis selalu

dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel atau

lebih. Perumusan hipotesis dapat dikembangkan berdasarkan hubungan antara

faktor-faktor yang berpengaruh terhadap pelaporan keuangan.

Berdasarkan tinjauan teoritis, tinjauan penelitian terdahulu dan kerangka

konseptual sebelumnya, maka hipotesis penelitian ini adalah :

H1 :terdapat pengaruh profitabilitas (ROA) perusahaan publik

sektor manufaktur terhadap ketepatan waktu penyampaian

H2 :terdapat pengaruh struktur kepemilikan (OWN) perusahaan

publik sektor manufaktur terhadap ketepatan waktu

penyampaian laporan keuangan ke Bapepam-LK.

H3 :terdapat pengaruh reputasi auditor / Kantor Akuntan Publik

(KAP) yang mengaudit perusahaan publik sektor manufaktur

terhadap ketepatan waktu penyampaian laporan keuangan ke

Bapepam-LK.

H4 :terdapat pengaruh umur perusahaan (AGE) perusahaan publik

sektor manufaktur terhadap ketepatan waktu penyampaian

laporan keuangan ke Bapepam-LK.

H5 :terdapat pengaruh ukuran perusahaan (SIZE) perusahaan

publik sektor manufaktur terhadap ketepatan waktu