SKRIPSI

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PERUSAHAAN

PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

Yolanda Permatasari Nababan 080503132

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Mekanisme Good Corporate Governance terhadap Kinerja Keuangan Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Program Studi S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2012 Yang membuat pernyataan,

ABSTRAK

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Corporate governance masih menjadi masalah besar selama pasca-periode krisis keuangan di pasar yang berkembang Asia seperti Indonesia. Terutama, lembaga keuangan telah menerapkan reformasi tata kelola perusahaan untuk meningkatkan perlindungan kepentingan pemegang saham dan stakeholder. Tujuan dari penelitian ini adalah untuk mengukur tata kelola perusahaan dan kinerja dalam sektor perbankan yang secara khusus menentukan mekanisme tata kelola perusahaan.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh peneliti terdahulu. Perbedaan penelitian terletak pada perubahan kerangka pemikiran teoritis. Variabel independen dari penelitian ini adalah good corporate governance ( ukuran dewan direksi, ukuran dewan komisaris, dan komisaris independen). Variabel dependen penelitian ini adalah kinerja keuangan (ROA). Sampel dari penelitian ini adalah perusahaan perbankan umum yang berada di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2010. Data penelitian ini berasal dari laporan tahunan bank (annual report) periode 2008-2010 yang didapat dari website Bursa Efek Indonesia, Direktori Perbankan Indonesia, Indonesian Capital Market Directory (ICMD). Metode analisis yang digunakan adalah regresi linear berganda sesuai dengan tujuan penelitian yang menganalisis pengaruh variabel independen terhadap variabel dependen. Metode purposive sampling digunakan untuk menentukan sampel pilihan. Dari metode ini, didapatkan 26 sampel bank umum dengan tahun pengamatan adalah tiga tahun berurut, sehingga diperoleh sampel sebanyak 78 sampel.

Hasil analisis menemukan bahwa ukuran dewan direksi dan juga ukuran dewan komisaris menunjukan hubungan yang positif tetapi tidak signifikan terhadap kinerja perbankan. Kedua, ukuran dewan komisaris independen menunjukan hubungan yang negatif dan tidak signifikan terhadap kinerja perbankan.

ABSTRACT

THE EFFECT OF GOOD CORPORATE GOVERNANCE ON FINANCIAL PERFORMANCE OF BANKING COMPANY LISTED ON THE

INDONESIAN STOCK EXCHANGE

Corporate governance remains a major problem during the post-financial crisis period in the growing Asian markets like Indonesia. In particular, financial institutions have adopted corporate governance reforms to improve the protection of the interests of shareholders and stakeholders. The purpose of this study was to measure the corporate governance and performance in the banking sector which specifically determine a mechanism of corporate governance.

This research is replicated fram the prior researchs. The difference is solely on the theorical concept change. Independent variables used in this study is the size of the board of director, the size of the board of commissioners, and independent commissioner . Dependent variabel used in this study is banking performance (ROA). Samples from this study is the general banking company located in Indonesia are listed in Indonesia Stock Exchange (BEI) in the period 2008-2010. This research data come from bank annual reports (annual report) in the period 2008-2010 obtained from the Indonesian Stock Exchange website, the Indonesian Banking Directory, Indonesian Capital Market Directory (ICMD). The analytical method used is multiple linear regression in accordance with the purpose of research which analyzes the influence of independent variables on the dependent variable. Purposive sampling method used to determine the sample selection. From this method, obtained 26 samples of commercial banks. Total observing period is three years, so total sample is 60 observation.

The study shows that size of board of directors and size of the board of commissioners is a positive but not significant to banking performance. Second, the independen commissioners addressing negative and not significant to banking performance.

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus yang telah memberikan berkat-Nya sehingga penulis dapat menyelesaikan penelitian skripsi ini yang berjudul “ Pengaruh Mekanisme Good Corporate Governance terhadap Kinerja Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penuisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs.Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM., Ak., selaku sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM., Ak., selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Prof. Dr. H. Azhar Maksum, MEc., Acc., Ak., selaku Dosen Pembimbing penulis yang sangat banyak membantu dan membimbing dalam menyelesaikan skripsi ini.

5. Bapak Drs. Rasdianto, M.Si., Ak., selaku Dosen Pembaca Penilai penulis yang telah memberikan koreksi dan masukan dalam menyelesaikan skripsi ini.

DAFTAR ISI

Halaman

KATA PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ………... .. 10

1.3 Tujuan Penelitian ... 10

1.3.1 Tujuan Penelitian... .. 10

1.3.2 Manfaat Penelitian ………..………. .. 11

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis………... 10

2.1.1 Pengertian Kinerja Keuangan Perusahaan.. . 10

2.1.1.1 Pengukuran Kinerja Bank …... 11

2.1.2 Good Corporate Governance (GCG)….. ... 14

2.1.2.1 Defenisi GCG... ... 14

2.1.2.2 Prinsip-prinsip GCG..………... .. 17

2.1.2.3 Manfaat dan Tujuan Penerapan GCG... ... 24

2.1.2.4 Pelaksanaan GCG bagi Bank Umum... . 26

2.1.3 Mekanisme Corporate Governance ... 27

2.1.3.1 Ukuran Dewan Direksi...……... .. 29

2.1.3.2 Ukuran Dewan Komisaris...…... . 31

2.1.3.3 Proporsi Komisaris Independen.. . 34

2.1.4 Pengaruh Mekanisme Corporate Governance terhadap Kinerja Keuangan Perusahaan... . 36

2.2 Tinjauan Penelitian Terdahulu………. . 37

2.3 Kerangka Konseptual………... .. 40

2.4 Hipotesis Penelitian ……….... .. 42

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 43

3.2 Tempat dan Waktu Penelitian ………... ... 43

3.3 Batasan Operasional ……….. ... 44

3.4 Definisi Operasional ……….. .. 45

3.4.1.1 Ukuran Dewan Direksi (X1)... .. 45

3.4.1.2 Ukuran Dewan Komisaris (X2)... .. 45

3.4.1.3 Proporsi Komisaris Independen.. .. 46

3.4.2 Variabel Terikat (Dependent Variable) … .. 46

3.5 Skala Pengukuran Variabel ………... .. 47

3.6 Populasi dan Sampel Penelitian ………. .. 48

3.7 JenisData……….. ... 49

3.8 Metode Pengumpulan Data ………... ... 50

3.9 Teknik Analisis ……….. .. 50

3.9.1 Pengujian Asumsi Klasik ………. ... 51

3.9.1.1 Uji Normalitas ………... ... 51

3.9.1.2 Uji Multikolinearitas ……... ... 51

3.9.1.3 Uji Autokorelasi ……….. ... 52

3.9.1.4 Uji Heteroskedastisitas …... .... 52

3.9.2 Pengujian Hipotesis ……….. .. 53

3.9.2.1 Adjusted R²... .... 53

3.9.2.2 Uji Signifikansi Simultan (Uji Statistik F).…………... ... 54

3.9.2.3 Uji Signifikansi Parameter Individual (Uji Statistik t)... ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum... ... 55

4.1.1 Data Penelitian ………... ... 55

4.2 Hasil Penelitian ……….... .... 56

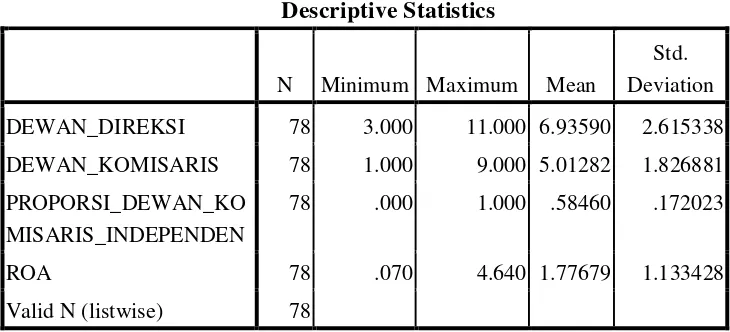

4.2.1 Analisis Statistik Deskriptif..………….. ... 56

4.2.2 Uji Asumsi Klasik... .... 57

4.2.2.1 Uji Normalitas ……….. ... 57

4.2.2.2 Uji Multikolinearitas ……... ... 61

4.2.2.3 Uji Autokorelasi ……….. .. 63

4.2.2.4 Uji Heteroskedastisitas ….... ... 64

4.2.3 Uji Hipotesis ……….. . 67

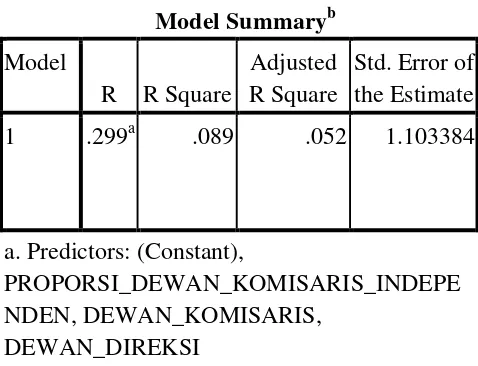

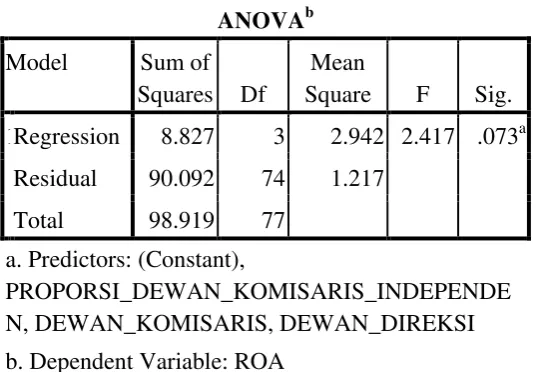

4.2.3.1 Uji Koefisien Determinasi (R2).. 67

4.2.3.2 Uji Signifikansi Simultan (F-test) ……… ... 68

4.2.3.3 Uji Signifikansi Parsial (t-test) ………. .... 69

4.3 Pembahasan Hasil Penelitian………... . 73

4.3.1 Pengaruh Ukuran Dewan Direksi terhadap Kinerja Keuangan Perbankan... ... 74

4.3.2 Pengaruh Ukuran Dewan Komisaris terhadap Kinerja Keuangan Perbankan.. ... 75

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……… ... 79

5.2 Keterbatasan Penelitian………... ... 81

5.3 Saran... ... 82

DAFTAR PUSTAKA ……… ... 83

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Tinjauan Penelitian Terdahulu……….... 39

3.1 Jadwal Penelitian……….. . 44

3.2 Operasionalisasi variabel penelitian... . 47

3.3 Daftar Perusahaan Perbankan yang menjadi Sampel... .. 48

4.1 Uji Statistik Deskriptif... . 56

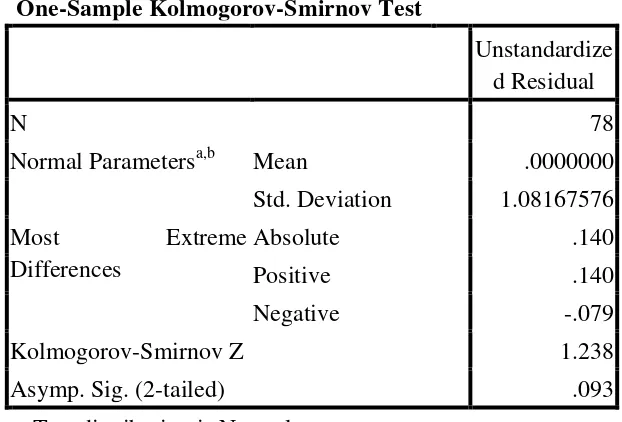

4.2 Hasil uji Normalitas dengan Kolmogorov-Smirnov. 61 4.3 Hasil uji Multikolinearitas……… 62

4.4 Hasil uji Autokorelasi Durbin-Watson.…………... . 64

4.5 Hasil uji Glejser...…………...………. . 66

4.6 Hasil uji Determinasi...………. . 67

4.7 Hasil uji-f...……….. . 69

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual………... .. 40

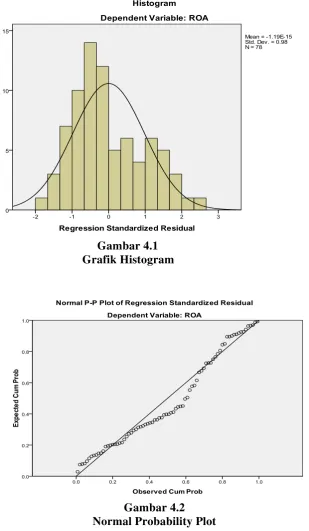

4.1 Grafik Histogram ...…... . 59

4.2 Normal Probability Plot...………... .. 59

DAFTAR LAMPIRAN

No. Lampiran Judul

Halaman

1 Data Sampel Penelitian………. . 86

2 Data Penelitian Ukuran Dewan Direksi……….... . 87

Data Penelitian Ukuran Dewan Komisaris…..…. . 88

Data Penelitian Ukuran Dewan Komisaris Independen……….……….... .... 89

Data Penelitian Proporsi Dewan Komisaris Independen………...… ... 90

Data Penelitian ROA……….. .... 91

3 Uji Analisis Deskriptif……… ... 92

Uji Normalitas Analisis Grafik……… ... 93

Uji Normalitas Analisis Statistik……… .... 94

Uji Multikolinearitas……….... .. 95

Uji Autokorelasi………... .. 95

Uji Heterokedastisitas……….. .. 96

Uji Hipotesis……… ... 97

4 Uji Determinai (R²)………..………… ... 97

Uji Signifikansi Simultan (F-Test)………... .. 97

ABSTRAK

PENGARUH MEKANISME GOOD CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Corporate governance masih menjadi masalah besar selama pasca-periode krisis keuangan di pasar yang berkembang Asia seperti Indonesia. Terutama, lembaga keuangan telah menerapkan reformasi tata kelola perusahaan untuk meningkatkan perlindungan kepentingan pemegang saham dan stakeholder. Tujuan dari penelitian ini adalah untuk mengukur tata kelola perusahaan dan kinerja dalam sektor perbankan yang secara khusus menentukan mekanisme tata kelola perusahaan.

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh peneliti terdahulu. Perbedaan penelitian terletak pada perubahan kerangka pemikiran teoritis. Variabel independen dari penelitian ini adalah good corporate governance ( ukuran dewan direksi, ukuran dewan komisaris, dan komisaris independen). Variabel dependen penelitian ini adalah kinerja keuangan (ROA). Sampel dari penelitian ini adalah perusahaan perbankan umum yang berada di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2010. Data penelitian ini berasal dari laporan tahunan bank (annual report) periode 2008-2010 yang didapat dari website Bursa Efek Indonesia, Direktori Perbankan Indonesia, Indonesian Capital Market Directory (ICMD). Metode analisis yang digunakan adalah regresi linear berganda sesuai dengan tujuan penelitian yang menganalisis pengaruh variabel independen terhadap variabel dependen. Metode purposive sampling digunakan untuk menentukan sampel pilihan. Dari metode ini, didapatkan 26 sampel bank umum dengan tahun pengamatan adalah tiga tahun berurut, sehingga diperoleh sampel sebanyak 78 sampel.

Hasil analisis menemukan bahwa ukuran dewan direksi dan juga ukuran dewan komisaris menunjukan hubungan yang positif tetapi tidak signifikan terhadap kinerja perbankan. Kedua, ukuran dewan komisaris independen menunjukan hubungan yang negatif dan tidak signifikan terhadap kinerja perbankan.

ABSTRACT

THE EFFECT OF GOOD CORPORATE GOVERNANCE ON FINANCIAL PERFORMANCE OF BANKING COMPANY LISTED ON THE

INDONESIAN STOCK EXCHANGE

Corporate governance remains a major problem during the post-financial crisis period in the growing Asian markets like Indonesia. In particular, financial institutions have adopted corporate governance reforms to improve the protection of the interests of shareholders and stakeholders. The purpose of this study was to measure the corporate governance and performance in the banking sector which specifically determine a mechanism of corporate governance.

This research is replicated fram the prior researchs. The difference is solely on the theorical concept change. Independent variables used in this study is the size of the board of director, the size of the board of commissioners, and independent commissioner . Dependent variabel used in this study is banking performance (ROA). Samples from this study is the general banking company located in Indonesia are listed in Indonesia Stock Exchange (BEI) in the period 2008-2010. This research data come from bank annual reports (annual report) in the period 2008-2010 obtained from the Indonesian Stock Exchange website, the Indonesian Banking Directory, Indonesian Capital Market Directory (ICMD). The analytical method used is multiple linear regression in accordance with the purpose of research which analyzes the influence of independent variables on the dependent variable. Purposive sampling method used to determine the sample selection. From this method, obtained 26 samples of commercial banks. Total observing period is three years, so total sample is 60 observation.

The study shows that size of board of directors and size of the board of commissioners is a positive but not significant to banking performance. Second, the independen commissioners addressing negative and not significant to banking performance.

BAB I PENDAHULUAN

1.1 Latar Belakang

kepentingan perusahaan. Untuk mengatasi hambatan-hambatan tersebut, maka perusahaan perlu memiliki suatu sistem pengelolaan perusahaan yang baik, yang mampu memberikan perlindungan efektif kepada para pemegang saham dan pihak kreditur, sehingga mereka dapat meyakinkan dirinya akan memperoleh keuntungan atas investasinya dengan wajar dan bernilai tinggi, selain itu juga harus dapat menjamin terpenuhinya kepentingan karyawan serta perusahaan itu sendiri.

tumbuh dan menguntungkan dalam jangka panjang, sekaligus memenangkan persaingan bisnis global, terutama bagi perusahaan yang telah mampu berkembang sekaligus menjadi terbuka. Kedua, krisis ekonomi dunia di kawasan Asia dan Amerika Latin yang diyakini muncul karena kegagalan penerapan GCG. Sejak adanya krisis finansial di berbagai negara di tahun 1997-1998 yang diawali krisis di Thailand (1997), Jepang, Korea, Indonesia, Malaysia, Hongkong dan Singapura yang akhirnya berubah menjadi krisis finansial Asia ini dipandang sebagai akibat lemahnya praktik Good Corporate Governance (GCG) di negara-negara Asia. Ini disebabkan adanya kondisi-kondisi obyektif yang relatif sarna di negara-negara tersebut antara lain adanya hubungan yang erat antara pemerintah dan pelaku bisnis, konglomerasi dan monopoli, proteksi, dan intervensi pasar sehingga membuat negara-negara tersebut tidak siap memasuki era globalisasi dan pasar bebas (Tjager dkk., 2003).

Adanya kegagalan beberapa perusahaan dan timbulnya kasus malapraktik keuangan akibat krisis tersebut adalah bukti buruknya praktik Corporate Governance (CG). Menurut Pangestu dan Hariyanto (dalam Suprayitno dkk., 2004), karakteristik lemahnya praktik corporate governance di Asia Tenggara adalah (1) adanya konsentrasi kepemilikan dan kekuatan insider shareholders

(termasuk pemerintah dan pihak-pihak yang berhubungan dengan pusat kekuatan), (2) lemahnya governance sektor keuangan, dan (3) ketidakefektifan

Skandal keuangan juga terjadi di negara maju, seperti di Amerika Serikat (AS) dengan adanya kasus Enron. Skandal finansial "megadolar" yang disebabkan adanya misleading financial statement membawa dampak yang luar biasa antara lain: Enron pailit, kurangnya kepercayaan atas informasi keuangan, rusaknya citra profesi akuntan di Amerika, dan hilangnya ratusan juta dolar uang yang diinvestasikan di Enron serta hilangnya pekerjaan atas ribuan karyawan Enron.

GCG juga menjadi isu penting di Indonesia yang merasakan dampak paling parah dari krisis tersebut dan masih berlanjut sampai saat ini. Disamping itu, banyaknya kasus pelanggaran yang dilakukan oleh perusahaan emiten di pasar modal yang ditangani Badan Pengawas Pasar Modal (BAPEPAM) menunjukkan rendahnya mutu praktik GCGdi negara kita. Misalnya terungkapnya kasus mark-up laporan keuangan PT. Kimia Farma yang overstated, yaitu adanya penggelembungan laba bersih tahunan senilai Rp 32,668 Miliar (karena laporan keuangan yang seharusnya Rp 99,594 Miliar ditulis Rp 132 Miliar). Kasus ini melibatkan sebuah Kantor Akuntan Publik (KAP) yang menjadi auditor perusahaan tersebut ke pengadilan, meskipun KAP tersebut yang berinisiatif memberikan laporan adanya overstated (Tjager dkk., 2003). Dalam kasus ini terjadi pelanggaran terhadap prinsip pengungkapan yang akurat (accurate disclosure) dan transparansi (transparency) yang akibatnya sangat merugikan para investor, karena laba yang overstated ini telah dijadikan dasar transaksi oleh para investor untuk berbisnis.

1997 telah menghancurkan berbagai sendi perekonomian salah satunya perbankan yang mengakibatkan krisis perbankan terparah dalam sejarah perbankan nasional yang menyebabkan penurunan kinerja perbankan nasional. Dalam seminar restrukturisasi perbankan di Jakarta pada tahun 1998 disimpulkan beberapa penyebab menurunnya kinerja perbankan, antara lain

1. Semakin meningkatnya kredit bermasalah perbankan, yang menyebabkan bank harus menyediakan cadangan penghapusan hutang yang cukup besar sehingga mengakibatkan kemampuan bank memberikan kredit menjadi terbatas

2. Dampak likuiditas bank 1 November 1997 yang mengakibatkan turunnya kepercayaan masyarakat terhadap perbankan dan pemerintah, sehingga memicu penarikan dana yang secara besar-besaran

3. Semakin turunnya permodalan bank-bank

4. Banyak bank yang tidak mampu melunasi kewajibannya karena menurunnya nilai tukar rupiah

5. Manajemen bank yang tidak professional melihat kondisi bermasalah tersebut.

(BI) melakukan pembenahan fundamental terhadap perbankan nasional yaitu dengan dikeluarkannya API (Arsitektur Perbankan Indonesia). Arsitektur Perbankan Indonesia (API) merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arahan, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Di dalamnya terdapat enam pilar utama yang merupakan sasaran yang ingin dicapai, salah satunya adalah menciptakan corporate governance untuk memperkuat kondisi internal perbankan nasional.

Tidak hanya berhenti sampai disitu, untuk menunjukan keseriusannya terhadap isu corporate governance, pada tanggal 30 Januari 2006 Bank Indonesia (BI) mengeluarkan paket kebijakan perbankan yang lebih dikenal dengan istilah Pakjan 2006, yang isinya mengenai peraturan baru tentang pelaksanaan good corporate governance, bagi bank umum berupa Peraturan Perbankan Indonesia (PBI) Nomor 8/4/PBI/2006 yang kemudian diubah dengan Peraturan Bank Indonesia Nomor 8/14/PBI/2006.

Penerapan good corporate governance ini dinilai dapat memperbaiki kinerja dan citra perbankan yang sempat buruk, melindungi kepentingan

meningkatkan kinerja keuangan, mengurangi resiko akibat tindakan pengelolaan yang cenderung menguntungkan diri sendiri.

Penelitian mengenai hubungan good corporate governance dan kinerja perusahaan telah banyak dilakukan, baik penelitian yang menggunakan index penilaian corporate governance maupun struktur (mekanisme) corporate governance. Penelitian Paradita (2009), menunjukan bahwa penerapan GCG berpengaruh negatif terhadap kinerja perusahaan, sementara penelitian Sari (2009) menunjukan bahwa kepemilikan pemegang saham pengendali, kepemilikan pemerintah, kepemilikan asing, ukuran dewan komisaris, komisaris independen berpengaruh negatif terhadap kinerja keuangan, sedangkan rasio kecukupan modal (CAR), eksternal auditor (BIG 4), dan ukuran bank (size) berpengaruh positif terhadap kinerja perusahaan. Sebaliknya penelitian Kesuma (2005) menunjukan bahwa kepemilikan manajerial, kepemilikan institusional, dan komite audit secara bersama-sama mempengaruhi kinerja perusahaan manufaktur.

1.2 Perumusan masalah

Berdasarkan uraian dan penjelasan dari latar belakang yang telah dikemukakan sebelumnya, maka dirumuskanlah masalah yang ingin diteliti, yaitu: “Apakah terdapat pengaruh mekanisme Good Corporate Governance terhadap kinerja keuangan perusahaan perbankan yang terdaftar di BEI baik secara parsial maupun simultan?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan rumusan masalah, tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui apakah terdapat pengaruh penerapan prinsip Good Corporate Governance terhadap kinerja perusahaan perbankan yang terdaftar di BEI.

1.3.2 Manfaat Penelitian

Adapun manfaat dilakukannya penelitian ini adalah sebagai berikut: 1. Kegunaan Teoritis

2. Kegunaan Praktis

2.1 Bagi Manajemen Institusi

Sebagai saran dan masukan yang dapat dipergunakan bagi manajemen institusi sebagai bahan dan referensi dalam rangka menetapkan kebijakan maupun langkah strategik.

2.2 Bagi Investor

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan yang bermanfaat untuk pengambilan keputusan invetasi khususnya dalam menilai kinerja suatu bank.

2.3 Bagi Masyarakat Umum

Dapat menggunakan hasil penelitian ini sebagai salah satu dasar untuk menilai tingkat kesehatan perbankan melalui laporan keuangan yang dipublikasikan.

2.4 Bagi Peneliti/Pembaca

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Kinerja Keuangan Perusahaan

Secara umum kinerja dapat diartikan sebagai sesuatu yang ingin dicapai, atau prestasi yang diperlihatkan. Kinerja merupakan hasil perkerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen, dan memberikan kontribusi bagi ekonomi (Amstrong dan Baron, 1998).

Tujuan penilaian kinerja menurut Mulyadi (1997) adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan. Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran. Selain itu, pengukuran kinerja perusahaan dilakukan untuk melakukan perbaikan dan pengendalian atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Pengukuran kinerja juga dibutuhkan untuk menetapkan strategi yang tepat dalam rangka mencapai tujuan perusahaan. Dengan kata lain mengukur kinerja perusahaan itu merupakan fondasi tempat berdirinya pengendalian yang efektif.

Dalam mengukur kinerja keuangan perlu dikaitkan antara organisasi perusahaan dengan pusat pertanggungjawaban. Dalam mellihat organisasi perusahaan dapat diketahui besarnya tanggung jawab manajer yang diwujudkan dalam bentuk prestasi kerja keuangan. Terdapat berbagai analisis, termasuk berbagai rasio keuangan yang dapat dipergunakan untuk melakukan penilaian kinerja keuangan suatu perusahaan.

2.1.1.1 Pengukuran Kinerja Bank

Indonesia berhak untuk menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas asset, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank. Oleh karena itu Bank Indonesia mengeluarkan surat keputusan direksi Bank Indonesia No 30/277/KEP/DIR tanggal 19 Maret 1998 yang mengatur tata cara penilaian tingkat kesehatan bank. Metode penilaian tingkat kesehatan bank tersebut di atas kemudian dikenal sebagai metode CAMEL. Metode ini berisikan langkah-langkah yang dimulai dengan menghitung besarnya masing-msing rasio pada komponen-komponen berikut ini:

1. C : Capital (untuk rasio kecukupan modal) 2. A : Asset (untuk rasio kualitas aktiva)

3. M : Management (untuk menilai kualitas manajemen) 4. E : Earnings (untuk rasio-rasio rentabilitas bank) 5. L : Liquidity (untuk rasio-rasio likuiditas bank)

yang digunakan adalah Earning Before Interest and Tax (EBIT) dan

Earning Available for Common Stock (EACS). EBIT menggambarkan profit yang tersisa setelah dikurangi dengan pengeluaran operasional dari

gross margin. EBIT ini menggambarkan keuntungan perusahaan dari aktivitas bisnis sebelum dikurangi pajak (Bertoneche dan Knight, 2001 dalam Wibisono, 2004), sedangkan EACS menggambarkan keuntungan perusahaan setelah dikurangi pajak dan pungutan finansial lain (Wibisono, 2004). Kinerja perusahaan juga bisa diukur dengan rasio-rasio keuangan lain, seperti Market Share Growth, Return On Investment (ROI), Return On Asset (ROA), ROI growth, Return On Sales (ROS), ROS growth assets

(Itter dan Larker, 1997), price earning ratio, Tobin’s Q, dan rasio-rasio keuangan lainnya.

terhadap bank, dan sebaliknya. Rasio profitabilitas dapat diukur dengan beberapa indikator antara lain ROA, ROE, BOPO, NPM. Dalam penelitian ini digunakan ROA sebagai indikator Rasio profitabilitas. ROA digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan operasi dengan total aktiva yang ada. Copeland dan Weston, 1994 (dalam Firmansyah, 2006) menyatakan bahwa ROA mencoba mengukur efektifitas perusahaan dalam memanfaatkan seluruh sumber dayanya. Tinggi rendahnya ROA mengindikasikan seberapa besar efisiensi penggunaan modal dan turun naik pendapatan.

2.1.2 Good Corporate Governance (GCG)

2.1.2.1 Defenisi Good Corporate Governance (GCG)

Sebagai sebuah konsep, GCG ternyata tak memiliki definisi tunggal. Komite Cadburry, misalnya, pada tahun 1992 - melalui apa yang dikenal dengan sebutan Cadburry Report - mengeluarkan definisi tersendiri tentang GCG. Menurut Komite Cadburry, GCG adalah prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para shareholders

Menurut forum For Corporate Governance in Indonesia (FCGI) (2001) pengertian good coorporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal dan eksternal lain yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan, sehingga menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders). Nilai tambah yang dimaksud adalah corporate governance memberikan perlindungan efektif terhadap investor dalam memperoleh kembali investasinya dengan wajar dan bernilai tinggi.

Center for European Policy Studies (CEPS), punya formula lain. GCG, papar pusat studi ini, merupakan seluruh sistem yang dibentuk mulai dari hak (right), proses, serta pengendalian, baik yang ada di dalam maupun di luar manajemen perusahaan. Sebagai catatan, hak di sini adalah hak seluruh stakeholders, bukan terbatas kepada shareholders saja. Hak adalah berbagai kekuatan yang dimiliki stakeholders secara individual untuk mempengaruhi manajemen. Proses, maksudnya adalah mekanisme dari hak-hak tersebut. Adapun pengendalian merupakan mekanisme yang memungkinkan stakeholders menerima informasi yang diperlukan seputar aneka kegiatan perusahaan.

Sejumlah negara juga mempunyai definisi tersendiri tentang GCG. Beberapa negara mendefinisikannya dengan pengertian yang agak mirip walaupun ada sedikit perbedaan istilah. Kelompok negara maju atau

Karena itu fokus utama di sini terkait dengan proses pengambilan keputusan dari perusahaan yang mengandung nilai-nilai transparency,

responsibility, accountability, dan tentu saja fairness.

Kemudian, GCG ini didefinisikan sebagai suatu pola hubungan, sistem, dan proses yang digunakan oleh organ perusahaan (BOD, BOC, RUPS) guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku.

Dari definisi di atas dapat disimpulkan bahwa Good Corporate Governance merupakan:

1. Suatu struktur yang mengatur pola hubungan harmonis tentang peran dewan komisaris, Direksi, Pemegang Saham dan para Stakeholder

lainnya.

2. Suatu sistem pengecekan dan perimbangan kewenangan atas pengendalian perusahaan yang dapat membatasi munculnya dua peluang: pengelolaan yang salah dan penyalahgunaan aset perusahaan.

3. Suatu proses yang transparan atas penentuan tujuan perusahaan, pencapaian, berikut pengukuran kinerjanya.

Dari pengertian di atas pula, tampak beberapa aspek penting dari GCG yang perlu dipahami beragam kalangan di dunia bisnis, yakni;

Direksi. Keseimbangan ini mencakup hal-hal yang berkaitan dengan struktur kelembagaan dan mekanisme operasional ketiga organ perusahaan tersebut (keseimbangan internal)

b. Adanya pemenuhan tanggung jawab perusahaan sebagai entitas bisnis dalam masyarakat kepada seluruh stakeholder. Tanggung jawab ini meliputi hal-hal yang terkait dengan pengaturan hubungan antara perusahaan dengan stakeholders (keseimbangan eksternal). Di antaranya, tanggung jawab pengelola/pengurus perusahaan, manajemen, pengawasan, serta pertanggungjawaban kepada para pemegang saham dan stakeholders

lainnya.

c. Adanya hak-hak pemegang saham untuk mendapat informasi yang tepat dan benar pada waktu yang diperlukan mengenai perusahaan. Kemudian hak berperan serta dalam pengambilan keputusan mengenai perkembangan strategis dan perubahan mendasar atas perusahaan serta ikut menikmati keuntungan yang diperoleh perusahaan dalam pertumbuhannya.

d. Adanya perlakuan yang sama terhadap para pemegang saham, terutama pemegang saham minoritas dan pemegang saham asing melalui keterbukaan informasi yang material dan relevan serta melarang penyampaian informasi untuk pihak sendiri yang bisa menguntungkan orang dalam (insider information for insider trading).

2.1.2.2 Prinsip-Prinsip Good Corporate Governance

ada empat prinsip utama yaitu: fairness, transparency, accountability, dan

responsibility.

1. Fairness (Kewajaran)

Secara sederhana kewajaran (fairness) bisa didefinisikan sebagai perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder

yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Fairness juga mencakup adanya kejelasan hak-hak pemodal, sistem hukum dan penegakan peraturan untuk melindungi hak-hak investor - khususnya pemegang saham minoritas - dari berbagai bentuk kecurangan. Bentuk kecurangan ini bisa berupa insider trading (transaksi yang melibatkan informasi orang dalam), fraud (penipuan), dilusi saham (nilai perusahaan berkurang), KKN, atau keputusan-keputusan yang dapat merugikan seperti pembelian kembali saham yang telah dikeluarkan, penerbitan saham baru, merger, akuisisi, atau pengambil-alihan perusahaan lain. Fairness diharapkan membuat seluruh aset perusahaan dikelola secara baik dan prudent (hati-hati), sehingga muncul perlindungan kepentingan pemegang saham secara fair (jujur dan adil).

Fairness juga diharapkan memberi perlindungan kepada perusahaan terhadap praktek korporasi yang merugikan seperti disebutkan di atas. Pendek kata, fairness menjadi jiwa untuk memonitor dan menjamin perlakuan yang adil di antara beragam kepentingan dalam perusahaan.

perundang-undangan yang jelas, tegas, konsisten dan dapat ditegakkan secara baik serta efektif. Hal ini dinilai penting karena akan menjadi penjamin adanya perlindungan atas hak-hak pemegang saham manapun, tanpa ada pengecualian.

2. Transparency (Keterbukaan Informasi)

Transparansi bisa diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Dalam mewujudkan transparansi ini sendiri, perusahaan harus menyediakan informasi yang cukup, akurat, dan tepat waktu kepada berbagai pihak yang berkepentingan dengan perusahaan tersebut. Setiap perusahaan, diharapkan pula dapat mempublikasikan informasi keuangan serta informasi lainnya yang material dan berdampak signifikan pada kinerja perusahaan secara akurat dan tepat waktu. Selain itu, para investor harus dapat mengakses informasi penting perusahaan secara mudah pada saat diperlukan.

benturan kepentingan (conflict of interest) berbagai pihak dalam manajemen.

3. Accountability (Dapat Dipertanggungjawabkan)

Akuntabilitas adalah kejelasan fungsi, struktur, sistem dan pertangungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

Masalah yang sering ditemukan di perusahaan-perusahaan Indonesia adalah mandulnya fungsi pengawasan Dewan Komisaris. Atau justru sebaliknya, Komisaris Utama mengambil peran berikut wewenang yang seharusnya dijalankan Direksi. Padahal, diperlukan kejelasan tugas serta fungsi organ perusahaan agar tercipta suatu mekanisme pengecekan dan perimbangan dalam mengelola perusahaan.

Kewajiban untuk memiliki Komisaris Independen dan Komite Audit sebagaimana yang ditetapkan oleh Bursa Efek Jakarta, merupakan salah satu implementasi prinsip ini. Tepatnya, berupaya memberdayakan dari prinsip accountabililty, antara lain :

a) Praktek audit internal yang efektif, serta

b) Kejelasan fungsi, hak, kewajiban, wewenang dan tanggung jawab dalam anggaran dasar perusahaan dan Statement of Corporate Intent

(Target Pencapaian Perusahaan di masa depan).

kejelasan inilah maka perusahaan akan terhindar dari kondisi agency problem (benturan kepentingan peran).

4. Responsibility (Pertanggungjawaban)

Pertanggungjawaban perusahaan adalah kesesuaian (patuh) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Peraturan yang berlaku di sini termasuk yang berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan/keselamatan kerja, standar penggajian, dan persaingan yang sehat. Artinya bahwa perusahaan merupakan bagian dari sebuah budaya sosial dan masyarakat sehingga sebuah perusahaan tidak tegak secara terisolasi dari berbagai kepentingan sosial-budaya dan politik kelompok-kelompok lain (stakeholder). Sebuah perusahaan tidak hanya harus bertanggungjawab terhadap mereka yang berhubungan langsung dengan perusahan, tetapi mereka juga tidak berhubungan secara langsung dengannya (Bakrie, 2000). Carol dalam Zaim (2000), mengembangkan suatu konsep piramida tanggung jawab sosial perusahaan. Piramida ini terdiri atas empat tanggung jawab perusahaan.

1) Tanggung jawab ekonomis, yaitu sebuah perusahaan haruslah menghasilkan laba.

2) Tanggung jawab legal, maksudnya dalam mencapai tujuan untuk mencapai laba sebuah perusahaan harus menaati hukum.

hak yang baik, benar dan adil.

4) Tanggung jawab filantropis, yang mensyaratkan perusahaan untuk memberi kontribusi kepada publik. Tujuannya adalah meningkatkan kualitas hidup semua.

Penerapan prinsip ini diharapkan membuat perusahaan menyadari bahwa dalam kegiatan operasionalnya seringkali ia menghasilkan eksternalitas (dampak luar kegiatan perusahaan) negatif yang harus ditanggung oleh masyarakat. Di luar hal itu, lewat prinsip

responsibility ini juga diharapkan membantu peran pemerintah dalam mengurangi kesenjangan pendapatan dan kesempatan kerja pada segmen masyarakat yang belum mendapatkan manfaat dari mekanisme pasar.

Prinsip-prinsip di atas perlu diterjemahkan ke dalam lima aspek yang dijabarkan oleh OECD (Organization for Economic Cooperation and Development) sebagai pedoman pengembangan kerangka kerja legal, institutional, dan regulatory untuk corporate governance di suatu negara. Lima aspek tersebut antara adalah:

1. Hak-hak pemegang saham dan fungsi kepemilikan: Hak-hak pemegang saham harus dilindungi dan difasilitasi.

harus diberikan kesempatan yang sama untuk mendapatkan perhatian bila hak-haknya dilanggar.

3. Peran stakeholders dalam corporate governance: Hak-hak para pemangku kepentingan (stakeholders) harus diakui sesuai peraturan perundangan yang berlaku, dan kerjasama aktif antara perusahaan dan para stakeholders harus dikembangkan dalam upaya bersama menciptakan kekayaan, pekerjaan, dan keberlanjutan perusahaan.

4. Disklosur dan transparansi: Disklosur atau pengungkapan yang tepat waktu dan akurat mengenai segala aspek material perusahaan, termasuk situasi keuangan, kinerja, kepemilikan, dan governance

perusahaan.

5. Tanggung jawab Pengurus Perusahaan (Corporate Boards): Pengawasan Komisaris terhadap pengelolaan perusahaan oleh Direksi harus berjalan efektif, disertai adanya tuntutan strategik terhadap manajemen, serta akuntabilitas dan loyalitas Direksi dan Komisaris terhadap perusahaan dan pemegang saham.

memberikan kerangka acuan yang memungkinkan pengawasan berjalan efektif sehingga tercipta mekanisme checks and balances di perusahaan.

Seberapa jauh perusahaan memperhatikan prinsip-prinsip dasar GCG telah semakin menjadi faktor penting dalam pengambilan keputusan investasi Terutama sekali hubungan antara praktik corporate governance

dengan karakter investasi internasional saat ini. Karakter investasi ini ditandai dengan terbukanya peluang bagi perusahaan mengakses dana melalui pool of investors di seluruh dunia. Suatu perusahaan dan atau negara yang ingin menuai manfaat dari pasar modal global, dan jika kita ingin menarik modal jangka panjang, maka penerapan GCG secara konsisten dan efektif akan mendukung ke arah itu. Bahkan jikapun perusahaan tidak bergantung pada sumber daya dan modal asing, penerapan prinsip dan praktik GCG akan dapat meningkatkan keyakinan investor domestik terhadap perusahaan.

Menurut Iman dan Amin (2002:9), dengan menerapkan corporate governance yang baik akan memberikan manfaat sebagai berikut :

a) Perbaikan dalam komunikasi

b) Memperkecil potensial benturan (konflik kepentingan) c) Fokus pada strategi-strategi utama

d) Peningkatan dalam produktivitas dan efisiensi e) Kesinambungan manfaat

f) Promosi citra perusahaan

g) Peningkatan kepuasan pelanggan h) Perolehan kepercayaan investor

1. Mengurangi agency cost, yaitu suatu biaya yang harus ditanggung pemegang saham sebagai akibat pendelegasian wewenang kepada pihak manajemen. Biaya-biaya ini dapat berupa kerugian yang diderita perusahaan sebagai akibat penyalahgunaan wewenang (wrong-doing), ataupun berupa biaya pengawasan yang timbul untuk mencegah terjadinya hal tersebut.

2. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari pengelolaan perusahaan yang baik tadi menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring dengan turunnya tingkat resiko perusahaan.

3. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan tersebut kepada publik luas dalam jangka panjang. 4. Menciptakan dukungan para stakeholder (para pihak yang

berkepentingan) dalam lingkungan perusahaan tersebut terhadap keberadaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan, karena umumnya mereka mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran dan kesejahteraan.

2.1.2.4 Pelaksanaan Good Corporate Governance bagi Bank Umum Bank sebagai subjek GCG perlu menerapkan standar akuntansi dan standar audit yang sama dengan standar yang berlaku umum dalam setiap kegiatan usahanya pada seluruh tingkatan atau jenjang organisasi. Yang dimaksud dengan seluruh tingkatan atau jenjang organisasi adalah seluruh pengurus dan karyawan bank mulai dari Dewan Komisaris dan Direksi sampai pegawai tingkat pelaksana dan ini harus melibatkan auditor eksternal dalam proses auditnya, sehingga diperoleh ukuran yang sama dengan ukuran yang berlaku di tempat lain. Berdasarkan Bassle Committee on Banking Supervision, 1999 (dalam Oktapiyani, 2009) menerangkan bahwa setidaknya terdapat tujuh standar yang harus digunakan dalam menerapkan GCG secara efektif pada industri perbankan, antara lain:

1. Bank harus menerapkan sasaran strategis dan serangkaian nilai perusahaan yang dikomunikasikan ke setiap jenjang jabatan pada organisasi

2. Bank harus menetapkan wewenang dan tanggung jawab yang jelas pada setiap jenjang jabatan pada organisasi

3. Bank harus memastikan bahwa pengurus bank memiliki kompetensi yang memadai dan integritas yang tinggi. Serta memahami peranannya dalam mengelola bank yang sehat, dan independen terhadap pengaruh pihak eksternal

5. Bank harus mengoptimalkan efektifitas peranan fungsi auditor eksternal dan satuan kerja audit intern

6. Bank harus memastikan bahwa kebijakan ramunerasi telah konsisten dengan nilai etik, sasaran, strategi, dan lingkungan pengendalian bank 7. Bank harus menerapkan praktek-praktek transparansi kondisi keuangan

dan non keuangan kepada publik.

2.1.3 Mekanisme Corporate Governance

Paper Bassel Committee on Banking Supervision-Federal Reserve, telah menyoroti fakta bahwa strategi dan teknik yang didasarkan pada Prinsip-prinsip OECD (Brigham dan Erhardt, 2005), yang merupakan dasar untuk melaksanakan tata kelola perusahaan meliputi:

a. nilai-nilai perusahaan, kode etik dan perilaku lain yang sesuai standar dan sistem yang digunakan untuk memastikan kepatuhan mereka

b. Pembentukan mekanisme untuk interaksi dan kerjasama di antara dewan direksi, manajemen senior, dan para auditor

c. Sistem pengendalian internal yang kuat, termasuk fungsi-fungsi audit internal dan eksternal, manajemen risiko fungsi independen dari lini bisnis, dan check and balance lainnya.

Menurut Iskandar & Chamlao dalam Lastanti (2004), mekanisme dalam pengawasan corporate governance dibagi dalam dua kelompok yaitu internal dan

eksternal mechanism. Internal mechanism adalah cara untuk mengendalikan perusahaan dengan menggunakan struktur dan proses internal seperti rapat umum pemegang saham, komposisi dewan direksi, komposisi dewan komisaris dan pertemuan dengan board of director. Sedangkan external mechanism adalah cara mempengaruhi perusahaan selain dengan menggunakan mekanisme internal, seperti pengendalian perusahaan dan mekanisme pasar.

Mekanisme Pemantauan Pengendalian Internal, Mekansisme Pemantauan Regulator, dan Mekanisme Pemantauan Pengungkapan.

Dalam penelitian ini lebih banyak mengkaji secara mendalam mekanisme Mekanisme Pemantauan Pengendalian Internal meliputi Ukuran Dewan Direksi, Ukuran Dewan Komisaris dan Komisaris Independen.

2.1.3.1 Ukuran Dewan Direksi

Dengan adanya pemisahan peran antara pemegang saham sebagai prinsipal dengan manajer sebagai agennya, maka manajer pada akhirnya akan memiliki hak pengendalian yang signifikan dalam hal bagaimana mereka mengalokasikan dana investor (Jensen & Meckling, 1976; Shleifer & Vishny, 1997). Selain itu Mizruchi (1983 dalam Midiastuti dan Mackfudz (2003)) juga menjelaskan bahwa dewan merupakan pusat dari pengendalian dalam perusahaan, dan dewan ini merupakan penanggung jawab utama dalam tingkat kesehatan dan keberhasilan perusahaan secara jangka panjang (Louden, 1982 dalam Midiastuti dan Mackfudz (2003).

dependence adalah bahwa perusahaan akan tergantung dengan dewannya untuk dapat mengelola sumber dayanya secara lebih baik. Pfeffer & Salancik (1978) dalam Bugshan (2005) juga menjelaskan bahwa semakin besar kebutuhan akan hubungan eksternal yang semakin efektif, maka kebutuhan akan dewan dalam jumlah yang besar akan semakin tinggi. Sedangkan kerugian dari jumlah dewan yang besar berkaitan dengan dua hal, yaitu: meningkatnya permasalahan dalam hal komunikasi dan koordinasi dengan semakin meningkatnya jumlah dewan dan turunnya kemampuan dewan untuk mengendalikan manajemen, sehingga menimbulkan permasalahan agensi yang muncul dari pemisahan antara manajemen dan kontrol (Jensen, 1993; Yermack, 1996).

pengaruh ukuran direksi terhadap kinerja perusahaan akan tergantung dari karakteristik dari masing-masing perusahaan terkait. Kaitan tersebut terutama dengan karakteristik perusahaan secara keuangan. Efektifitas direksi dalam menghasilkan kinerja akan berbeda bagi perusahaan yang sehat secara keuangan dibandingkan dengan perusahaan yang sedang dalam masalah keuangan.

2.1.3.2 Ukuran Dewan Komisaris

mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas Egon Zehnder International, 2000 hal.12-13).

Secara umum dewan komisaris ditugaskan dan diberi tanggung jawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Hal ini penting mengingat adanya kepentingan dari manajemen untuk melakukan manajemen laba yang berdampak pada berkurangnya kepercayaan investor. Untuk mengatasinya dewan komisaris diperbolehkan untuk memiliki akses pada informasi perusahaan. Dewan komisaris tidak memiliki otoritas dalam perusahaan, maka dewan direksi bertanggung jawab untuk menyampaikan informasi terkait dengan perusahaan kepada dewan komisaris (NCCG, 2001). Selain mensupervisi dan memberi nasihat pada dewan direksi sesuai dengan UU No. 1 tahun 1995, fungsi dewan komisaris yang lain sesuai dengan yang dinyatakan dalam National Code for Good Corporate Governance 2001 adalah memastikan bahwa perusahaan telah melakukan tanggung jawab sosial dan mempertimbangkan kepentingan berbagai stakeholder perusahaan sebaik memonitor efektifitas pelaksanaan good corporate governance.

perannya, diantaranya kesulitan dalam berkomunikasi dan mengkoordinir kerja dari masing-masing anggota dewan itu sendiri, kesulitan dalam mengawasi dan mengendalikan tindakan dari manajemen, serta kesulitan dalam mengambil keputusan yang berguna bagi perusahaan (Yermack 1996, Jensen 1993).

Adanya kesulitan dalam perusahaan dengan anggota dewan komisaris yang banyak ini membuat sulitnya menjalankan tugas pengawasan terhadap manajemen perusahaan yang nantinya berdampak pula pada kinerja perusahaan yang semakin menurun (Yermack 1996, Eisenberg, Sundgren, dan Wells 1998). Terkait kinerja, ukuran dewan komisaris dapat memberi efek yang berkebalikan dengan efek terhadap kinerja. Kondisi ini tidak diikuti oleh beberapa penelitian. Yu (2006) menemukan bahwa ukuran dewan komisaris berpengaruh negatif secara signifikan terhadap manajemen laba yang diukur dengan menggunakan model Modified Jones untuk memperoleh nilai akrual kelolaannya. Hal ini menandakan bahwa makin sedikit dewan komisaris maka tindak kecurangan makin banyak karena sedikitnya dewan komisaris memungkinkan bagi organisasi tersebut untuk didominasi oleh pihak manajemen dalam menjalankan perannya. Chtourou, Bedard, dan Courteau (2001) juga menyatakan hal yang sama dengan Yu (2006). Sementara itu penelitian yang dilakukan oleh Zhou dan Chen (2004) menunjukkan bahwa ukuran dewan komisaris di bank komersial tidak berpengaruh terhadap earnings management yang diukur dengan menggunakan

tinggi. Xie, Davidson, dan Dadalt (2003) juga menyatakan hal yang sama yaitu makin banyak dewan komisaris maka pembatasan atas tindak kecurangan dapat dilakukan lebih efektif.

Jensen (1993) dan Lipton dan Lorsch (1992) dalam Beiner, Drobetz, Schmid dan Zimmermann (2003) merupakan yang pertama menyimpulkan bahwa ukuran dewan komisaris merupakan bagian dari mekanisme corporate governance. Hal ini diperkuat oleh pendapat Allen dan Gale (2000) dalam Beiner

et al. (2003) yang menegaskan bahwa dewan komisaris merupakan mekanisme

governance yang penting.

2.1.3.3 Komisaris Independen

Berdasarkan keputusan ketua Bapepam No. Kep-29/PM/2004, komisaris independen adalah anggota komisaris yang :

1. Berasal dari luar emitan atau perusahaan publik

2. Tidak mempunyai saham baik langsung maupauun tidak langsung pada emiten atau perusahaan publik.

3. Tidak mempunyai hubungan afiliasi dengan emiten atau perusahaan publik, komisaris, direksi, atau pemegang saham utama emite atau perusahaan publik, dan

4. Tidak memilik hubungan usaha baik langsung maupaun tidak langsung yang berkaitan dengan kegiatan usaha emiten atau perusahaan publik.

nilai-nilai yang ditetapkan perusahaan dalam menjalankan operasinya (Task Force KNKCG).

Keberadaan komisaris independen telah diatur sejak 1 Juli 2000 oleh Bursa Efek Jakarta melalui peraturan BEJ yang mengemukakan bahwa perusahaan yang listed di Bursa harus mempunyai komisaris independen yang secara proporsional sama dengan jumlah saham yang dimiliki pemegang saham minoritas. Dalam peraturan ini, persyaratan jumlah minimal komisaris independen adalah 30% dari seluruh anggota Dewan Komisaris.

Keberadaan komisaris independen dalam suatu perusahaan sangatlah penting. Dengan menambah proporsi komisaris independen, maka perusahaan dapat melaksanakan tugasnya secara efektif dan meningkatkan pengawasan terhadap direksi dan manajer yang akan berpengaruh terhadap tingkat konservatisme akuntansi perusahaan.

Salah satu permasalahan dalam penerapan CG adalah adanya CEO yang memiliki kekuatan yang lebih besar dibandingkan dengan dewan komisaris. Padahal fungsi dari dewan komisaris ini adalah untuk mengawasi kinerja dari dewan direksi yang dipimpin oleh CEO tersebut. Efektivitas dewan komisaris dalam menyeimbangkan kekuatan CEO tersebut sangat dipengaruhi oleh tingkat indepedensi dari dewan komisaris tersebut (Lorsch, 1989; Mizruchi, 1983; Zahra & Pearce, 1989).

perusahaan (Yermack, 1996; Daily & Dalton, 1993; Strearns & Mizruchi, 1993), bukan merupakan faktor dari kinerja perusahaan (Kesner & Johnson, (1990) dalam Bugshan (2005), dan berhubungan negatif dengan kinerja (Baysinger, Kosnik & Turk, 1991; Goodstein & Boeker, 1991).

Fama dan Jensen (1983) menyatakan bahwa non-executive director

(komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance.

2.1.4 Pengaruh Penerapan Corporate Governance terhadap Kinerja Keuangan Perusahaan

Xiaonian, et. al. (2000) dalam Setyawan (2006) bahwa pemegang saham saat ini sangat aktif dalam meninjau kinerja perusahaan karena mereka menganggap bahwa good corporate governance yang lebih baik akan memberikan imbalan hasil yang lebih tinggi bagi mereka. Penerapan good corporate governance yang baik berfokus pada proses manajemen risiko dan pengendalian internal yang efektif akan meningkatkan kinerja dan daya saing serta kreatifitas nilai perusahaan yang pada nantinya dapat mencapai tujuan yang diinginkan.

2.2 Tinjauan penelitian terdahulu

Beberapa penelitian sebelumnya yang berkaitan dan berhubungan dengan penelitian mengenai pengaruh mekanisme good corporate governance terhadap kinerja perusahaandapat dilihat berikut ni :

GCG terhadap kinerja perusahaan yang diukur dengan menggunakan ROI, ROE, dan NPM.

Penelitian Sari (2009) menunjukan bahwa kepemilikan pemegang saham pengendali, kepemilikan pemerintah, kepemilikan asing, ukuran dewan komisaris, komisaris independen berpengaruh negatif terhadap kinerja keuangan, sedangkan rasio kecukupan modal (CAR), eksternal auditor (BIG 4), dan ukuran bank (size) berpengaruh positif terhadap kinerja perusahaan.

Kemalasari (2009) meneliti pengaruh GCG terhadap kinerja perusahaan perbankan yang terdaftar d BEI. Variabel dependen nya adalah komposisi dewan komisaris, kepemilikan institusional, dan komite audit, sedangkan variabel dependen nya adalah ROA, NPM. BOPO, ROE. Hasil menunjikan bahwa semua variabel penelitian tidak berpengaruh secara signifikan terhadap kinerja perusahaan, baik secara simultan maupun parsial.

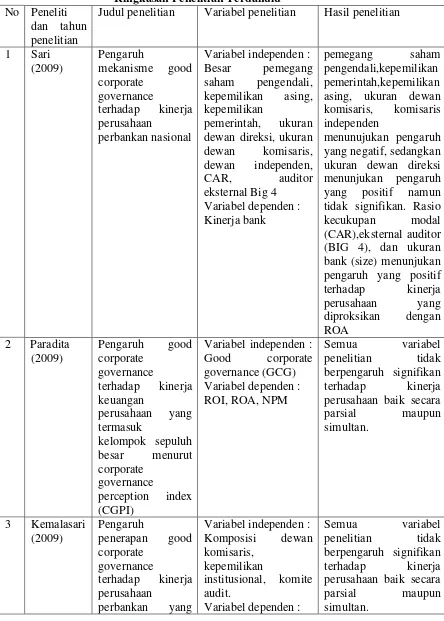

Tabel 2.1

Ringkasan Penelitian Terdahulu No Peneliti

dan tahun penelitian

Judul penelitian Variabel penelitian Hasil penelitian

1 Sari (2009) Pengaruh mekanisme good corporate governance terhadap kinerja perusahaan perbankan nasional

Variabel independen : Besar pemegang saham pengendali, kepemilikan asing, kepemilikan

pemerintah, ukuran dewan direksi, ukuran dewan komisaris, dewan independen, CAR, auditor eksternal Big 4

Variabel dependen : Kinerja bank

pemegang saham pengendali,kepemilikan

pemerintah,kepemilikan asing, ukuran dewan komisaris, komisaris independen

menunujukan pengaruh yang negatif, sedangkan ukuran dewan direksi menunjukan pengaruh yang positif namun tidak signifikan. Rasio kecukupan modal (CAR),eksternal auditor (BIG 4), dan ukuran bank (size) menunjukan pengaruh yang positif terhadap kinerja perusahaan yang diproksikan dengan ROA

2 Paradita (2009) Pengaruh good corporate governance terhadap kinerja keuangan perusahaan yang termasuk kelompok sepuluh besar menurut corporate governance perception index (CGPI)

Variabel independen : Good corporate governance (GCG)

Variabel dependen : ROI, ROA, NPM

Semua variabel penelitian tidak berpengaruh signifikan

terhadap kinerja perusahaan baik secara

parsial maupun simultan.

3 Kemalasari (2009) Pengaruh penerapan good corporate governance terhadap kinerja perusahaan perbankan yang

Variabel independen : Komposisi dewan komisaris,

kepemilikan

institusional, komite audit.

Variabel dependen :

Semua variabel penelitian tidak berpengaruh signifikan

terhadap kinerja perusahaan baik secara

terdaftar di BEI ROA, NPM, BOPO, ROE

4 Kesuma (2005) Pengaruh penerapan good corporate governance terhadap kinerja perusahaan manufaktur yang listing di Bursa Efek Jakarta.

Variabel independen : Kepemilikan

manajerial, kepemilikan

institusional, komita audit.

Variabel dependen : Return on investment

Kepemilikan

manajerial, kepemilikan

institusional, dan komite audit secara bersama-sama

mempengaruhi kinerja perusahaan.

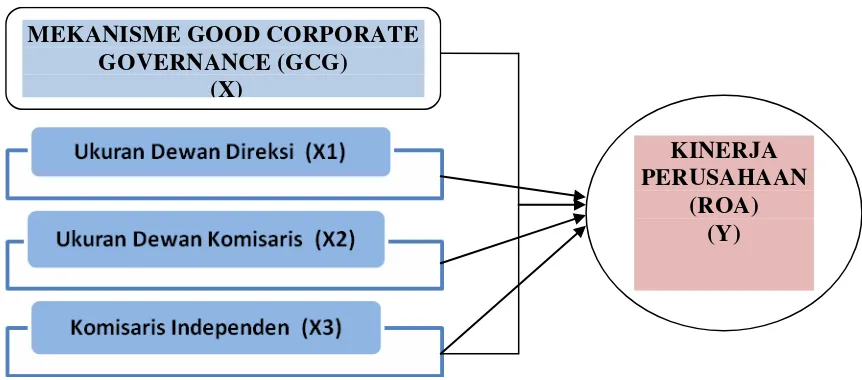

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka, dan hasil penelitian terdahulu, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual KINERJA PERUSAHAAN (ROA) (Y) MEKANISME GOOD CORPORATE

[image:53.595.111.542.437.627.2]Dewan direksi bertugas menentukan kebijakan yang akan diambil atau strategi jangka panjang maupun jangka pendek. Pfefer (1973) dan Pearce dan Zahra (1992) dalam Faisal (2005) menyatakan bahwa peningkatan ukuran dan diversitas dari dewan direksi akan memberikan manfaat bagi perusahaan karena terciptanya network dengan pihak luar perusahaan dan menjamin ketersediaan sumber daya. Hal ini didukung oleh pendapat Alexander, Fernell, Harlpon (1993) dan Goodstein, Gautarn, Boeker (1994) dalam Wardhani (2006) yang menyatakan jumlah dewan yang besar menguntunngkan dari sudut pandang resource dependence yaitu bahwa perusahaan tergantung dengan dewannya untuk dapat mengelola sumber dayanya lebih baik.

Dewan komisaris adalah salah satu mekanisme yang digunakan untuk memonitor manajer. Ukuran dewan komisaris dapat menentukan efektif tidaknya aktivitas pengawasan. Menurut Chtourou et al (2001) dalam penelitiannya bahwa jumlah dewan yang semakin besar maka mekanisme monitoring manajemen perusahaan akan menjadi lebih baik.

Proporsi dewan komisaris independen juga mempengaruhi kinerja perusahaan yang bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar terciptanya perusahaan yang

good corporate governance (Fama dan Jensen, 1983).

Performance” yang membuktikan bahwa semakin tinggi perwakilan dari outside director, maka semakin tinggi pula independaensi dan efektivitas coporate board, sehingga dapat meningkatkan nilai perusahaan. Hubungan antara komisaris independen dengan kinerja perbankan juga didukung oleh perspektif bahwa dengan adanya komisaris independen diharapkan dapat memberikan fungsi pengawasan terhada perusahaan secara objektif dan independen, menjamin pengelolaan yang bersih dan sehatnya operasi perusahaan sehingga mendukung kinerja perusahaan (Jones, 1979 dalam Lastanti, 2004).

2.4 Hipotesis Penelitian

Berdasarkan teori dan kerangka konseptual, penelitian ini akan membangun hipotesis dalam menguji hubungan bagaimana masing-masing variabel independen berhubungan dengan variabel dependen.

Hipotesis dari penelitian yang akan dilakukan berdasarkan latar belakang dan tinjauan pustaka ini adalah sebagai berikut :

H1 : Ukuran dewan direksi, ukuran dewan komisaris, dan komisaris independen berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI

H2 : Ukuran Dewan Direksi berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI

H3 : Ukuran Dewan Komisaris berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan desain asosiatif kausal. Menurut Erlina (2008:34), “penelitian asosiatif adalah menghubungkan dua variabel atau lebih”. Menurut Sugiyono (2007:30) desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi).

Jadi penelitian asosiatif kausal adalah penelitian yang menjelaskan hubungan sebab akibat dua variabel atau lebih untuk menganalisa bagaimana suatu variabel mempengaruhi variabel lain. Penelitian ini menguji pengaruh mekanisme good corporate governance terhadap kinerja keuangan perusahaan.

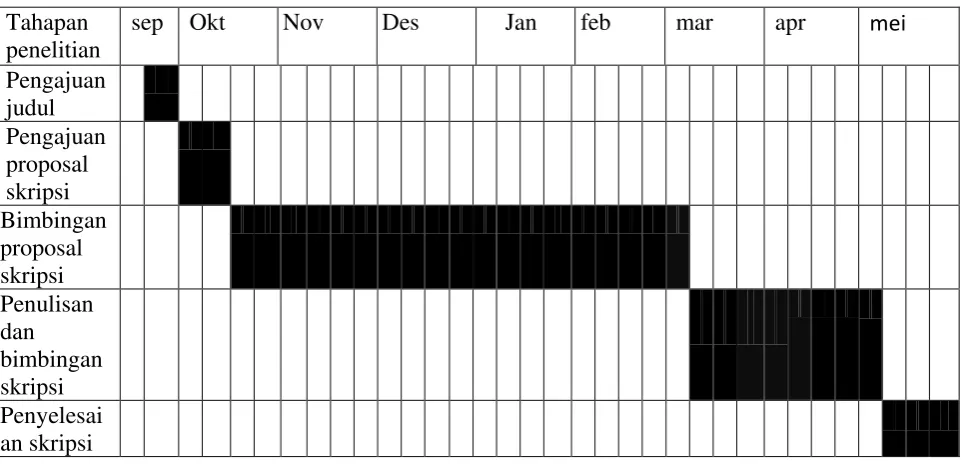

3.2 Tempat dan Waktu Penelitian

Tabel 3.1 Jadwal Penelitian

3.2 Batasan Operasional

Batasan masalah dalam penelitian ini adalah sebagai berikut : 1. Periode penelitian adalah periode tahun 2008-2010

2. Variabel mekanisme pemantauan pengendalian intern mencakup ukuran dewan direksi, ukuran dewan komisaris, dan komisaris independen

3. Periodesasi data penelitian mencakup data tahun 2008, 2009, 2010 yang dipandang cukup untuk analisis yang membutuhkan pengamatan yang bersifat time series dan mewakili kondisi di BEI

4. Data total aset digunakan dari perusahaan perbankan yang terdaftar di BEI. Tahapan

penelitian

sep Okt Nov Des Jan feb mar apr mei

Pengajuan judul

Pengajuan

proposal skripsi

Bimbingan proposal skripsi

Penulisan dan bimbingan skripsi

Penyelesai an skripsi

3.4 Defenisi Operasional

Variabel yang digunakan dalam penelitian ini adalah : 3.4.1 variabel independen (X)

Variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel dependen (Sugiyono, 2006). Variabel independen yang digunakan dalam penelitian ini adalah ukuran dewan direksi, ukuran dewan komisaris, dan komisaris independen.

3.4.1.1 Ukuran Dewan Direksi (X1)

Ukuran dewan direksi diukur dengan jumlah anggota dewan direksi yang ada dalam perusahaan (Faisal, 2005). Menurut peraturan Bank Indonesia Nomor 8/4/PBI/2006, jumlah anggota direksi paling kurang 3(tiga) orang.

3.4.1.2 Ukuran Dewan Komisaris (X2)

3.4.1.3 Komisaris Independen (X3)

Menurut peraturan Bank Indonesia Nomor 8/4/PBI/2006, Komisaris independen adalah anggota dewan komisaris yang tidak memiliki hubungan keuangan, kepengurusan, kepemilikan saham, dan/atau keluarga dengan anggota dewan komisaris lainnya, direksi, dan/atau pemegang saham pengendali atau hubungan lain yang dapat mempengaruhi kemampuannya untuk bertindak independen. Menurut peraturan Bursa Efek Indonesia (BEI), sedikitnya sepertiga dari anggota dewan komisaris pada perusahaan publik yang terdaftar di BEI merupakan komisaris independen.

3.4.2 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Sugiyono, 2006). Variabel penelitian ini adalah kinerja perusahaan yang diproksikan melalui ROA.

menggunakan aset-asetnya untuk menghasilkan penghasilan. Dihitung dengan membagi penghasilan tahunan perusahaan dari total aset, ROA ditampilkan sebagai persentase. Berikut ini adalah perhitungan rasio ROA.

ROA =

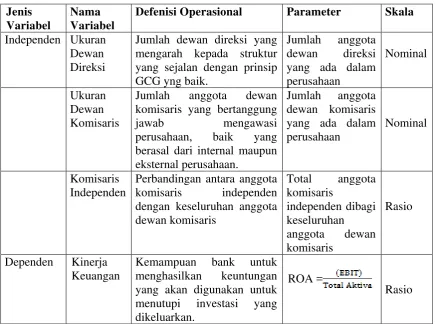

[image:60.595.114.550.379.703.2]3.5 Skala Pengukuran Variabel

Tabel 3.2

Operasionalisasi Variabel Penelitian Jenis

Variabel

Nama Variabel

Defenisi Operasional Parameter Skala Independen Ukuran

Dewan Direksi

Jumlah dewan direksi yang mengarah kepada struktur yang sejalan dengan prinsip GCG yng baik.

Jumlah anggota dewan direksi yang ada dalam perusahaan

Nominal

Ukuran Dewan Komisaris

Jumlah anggota dewan komisaris yang bertanggung

jawab mengawasi perusahaan, baik yang

berasal dari internal maupun eksternal perusahaan.

Jumlah anggota dewan komisaris yang ada dalam perusahaan

Nominal

Komisaris Independen

Perbandingan antara anggota

komisaris independen dengan keseluruhan anggota

dewan komisaris Total anggota komisaris independen dibagi keseluruhan anggota dewan komisaris Rasio

Dependen Kinerja Keuangan

Kemampuan bank untuk menghasilkan keuntungan yang akan digunakan untuk menutupi investasi yang dikeluarkan.

ROA =

3.6 Populasi dan Sample Penelitian

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu (purposive sampling) dengan tujuan untuk mendapatkan sampel yang representative sesuai dengan kriteria yang ditentukan.

Sampel yang digunakan dalam penelitian adalah sampel yang memenuhi kriteria berikut :

1. Terdaftar di BEI selama periode 2008-2010

2. Mempublikasikan laporan tahunan (annual report) yang telah diaudit untuk periode 31 Des 2008-2010

3. Tersedia variabel data penelitian selama periode pengamatan

[image:61.595.119.504.563.757.2]Berdasarkan kriteria yang dikemukakan di atas, maka yang menjadi sampel dalam penelitian ini berjumlah 26 perusahaan dari 28 perusahaan perbankan yang terdaftar di BEI selama periode 2008-2010, sehingga total sampel dari penelitian ini berjumlah 78 sampel.

Tabel 3.3

Daftar Perusahaan Perbankan yang Menjadi Sampel

No. Nama Emiten Kriteria Sampel

1 2 3 4

1 Bank Agroniaga Tbk √ √ √ √ 1

2 Bank Artha Graha Internasional Tbk √ √ √ √ 2

3 Bank Bukopin Tbk √ √ √ √ 3

4 Bank Bumi Artha Tbk √ √ √ √ 4

5 Bank Bumiputera Indonesia Tbk √ √ √ √ 5

6 Bank Capital Indonesia Tbk √ √ √ √ 6

7 Bank Central Asia Tbk √ √ √ √ 7

8 Bank Century Tbk x x x x -

9 Bank CIMB Niaga Tbk √ √ √ √ 8

11 Bank Ekonomi Raharja Tbk √ √ √ √ 10 12 Bank Eksekutif Internasional Tbk x x x x -

13 Bank Himpunan Saudara Tbk √ √ √ √ 11

14 Bank Int’l Indonesia Tbk √ √ √ √ 12

15 Bank Kesawan Tbk √ √ √ √ 13

16 Bank Mandiri (Persero) Tbk √ √ √ √ 14

17 Bank Mayapada Internasional Tbk √ √ √ √ 15

18 Bank MEGA Tbk √ √ √ √ 16

19 Bank Negara Indonesia Tbk √ √ √ √ 17

20 Bank OCBC NISP Tbk √ √ √ √ 18

21 Bank Nusantara Parahyangan Tbk √ √ √ √ 19

22 Bank Pan Indonesia √ √ √ √ 20

23 Bank Permata Tbk √ √ √ √ 21

24 Bank Rakyat Indonesia (Persero) Tbk √ √ √ √ 22

25 Bank Swadesi Tbk √ √ √ √ 23

26 Bank Tabungan Pensiunan Nasional Tbk √ √ √ √ 24 27 Bank Viktoria Internasional Tbk √ √ √ √ 25 28 Bank Windu Kentjana Internasional Tbk √ √ √ √ 26

Sumber : www.idx.co.id

3.7 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penggunaan data sekunder dalam penelitian ini karena data mudah diperoleh, biayanya lebih murah, penggunaan laporan keuangan yang di dalamnya telah diaudit oleh akuntan publik sehingga meningkatkan kredibilitas informasi yang terkandung dalam laporan keuangan audited. Data yang digunakan berupa laporan tahunan dan informasi tambahan yang terdapat dalam Indonesia capital market directory dan situs resmi Bursa Efek Indonesia. Data tambahan diperoleh dari situs masing-masing perusahaan perbankan dan dari Bank Indonesia sebagai regulator perusahaan perbankan di Indonesia.

3.8 Metode Pengumpulan Data

Data yang digunakan adalah data eksternal. Agar diperoleh data dan keterangan yang lengkap maka harus digunakan teknik pengumpulan data yang tepat. Metode pengumpulan data dalam penelitian ini dilakukan dengan metode dokumenter yaitu pengumpulan data yang dilakukan dengan mempelajari catatan-catatan atau dokumen perusahaan (data sekunder) . metode dokumentasi dalam penelitian ini mengambil data laporan keuangan perusahaan perbankan yang go public di BEI.Selain itu, data diperoleh dari media internet dengan cara mengunduh data yang dibutuhkan melalui www.idx.co.id

3.9 Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah analisis data kuantitatif, untuk memperkirakan secara kuantitatip pengaruh dari beberapa variabel independen secara bersama-sama maupun secara sendiri terhadap variabel dependen.

Metode analisis yang digunakan adalah regresi model linier dengan model sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + e

Kete