Manajemen Risiko Teknologi Informasi Perusahaan Menggunakan Framework RiskIT (Studi Kasus: Pembobolan PT. Bank Permata, Tbk)

Teks penuh

Gambar

Dokumen terkait

PBI juga mengatur mengenai kebijakan risiko dan rencana strategik yang harus dilaksanakan bank sesuai dengan visi dan misi yang terfokus pada risiko dan relevan dengan

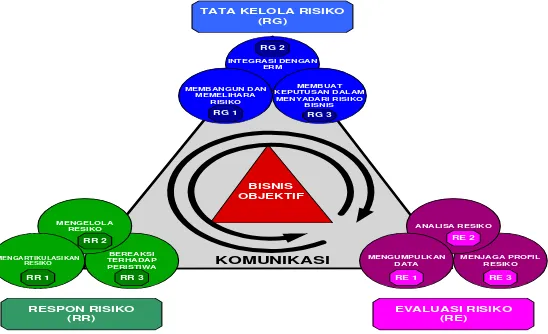

Dengan melakukan pengendalian internal terhadap potensi risiko yang terjadi maka tujuan perbankan untuk menjadi bank yang produktif akan berjalan dengan baik.. Penulisan

Oleh karena itu, maka perlu adanya penyesuaian kecukupan modal terhadap biaya operasional bank untuk meningkatkan profitabilitas PT Bank Permata Tbk menjadi tinggi.

Dengan melakukan pengendalian internal terhadap potensi risiko yang terjadi maka tujuan perbankan untuk menjadi bank yang produktif akan berjalan dengan baik.. Penulisan

Diperlukan penilaian khusus terhadap pembentukan tim TI secara khusus pada m-banking BRI dan penilaian terhadap pembentukan tim manajemen risiko teknologi informasi dalam

Hasil penelitian yang dicapai, disimpulkan bahwa sistem ini sudah membantu dalam perencanaan risiko dengan dapat melakukan analisa risiko yang mungkin terjadi pada

dalam penerapan Manajemen Risiko di Bank dan Perusahaan Anak, pada tahun 2015 telah diselenggarakan forum diskusi setiap triwulanan yang mencakup pembahasan yang

Bagian risiko TI pada direktorat teknologi dan jasa keuangan akan melakukan analisis risiko TI secara umum dijelaskan secara lisan dimulai dengan klasifikasi data