DAFTAR PUSTAKA

Ahmed Mohamed Badreldin. 2009. Measuring the Performance of islamic Banks

by Adapting Conventional Ratios.Working Paper No. 16 Faculty of

Management Technology Germany University in Cairo.

Ahmet Buyuksalvarcil and Hasan Abdioglu. 2011. “Determinants of capital adequacy ratio in Turkish Banks: A panel data analysis”. African Journal of

Business Management Vol.5 (27).

Arif Singapurwoko dan Muhammad Shalahuddin Mustofa El-Wahid. 2011. “The Impact of Financial Leverage to Profitability Study of Non-Financial Companies Listed in Indonesia Stock Exchange”. European Journal of

Economics, Finance and Administrative Sciences ISSN 1450-2275 Issue 32

Arthesa, Ade dan Edia handiman. 2006. Bank dan Lembaga Keuangan Bukan

Bank. Jakarta : PT Indeks Kelompok Gramedia

Bessis, Joel.2011. Management In Banking.United Kingdom:Sparkspublishing.

Brigham and Housthon. 2011. Fundamental of Financial Management,10 edition.

Carl S. Warren, et al. 2011. “Corporat Financial Accounting”. South-Western.Cengange Learning.

Dahlan Siamat. 2004. Manajemen Lembaga Keuangan. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Deger Alper and Adam Anbar. 2011. “Bank Specific and Macroeconomic Determinants of Commercial Bank Profitability: Empirical Evidence from Turkey”.Business and Economics Research Journal Volume 2 . Number 2 .

Eddy Junarsin. 2011. “Capital Ratios and Risk Taking of Commercial Banks in Financial Crisis Period”.European Journal of Social Sciences – Volume 21, Number 1.

E. Needles, et al. 2011. Financial and managerial accounting. south-westr.cengange learning.

Ghassan. F. Al Matarneh. 2011. “Effect of using Financial Ratios on the Auditor's Opinion: Evidence from Jordan”. European Journal of Economics, Finance and Administrative Sciences ISSN 1450-2275 Issue 43.

Glantz, Morton and johnathan Mun. 2011. Credit Engineering For bankers. Oxford. Elsevier Inc.

Graham, Lynford. 2011. Accountants’ Handbook 2011 Cumulative Supplement. New Jersey. John Willet & Sons, Inc.

Harley Tega Williams. 2011. “Determinants of capital adequacy in the Banking Sub-Sector of the Nigeria Economy: Efficacy of Camels. (A Model Specification with Co-Integration Analysis)”. International Journal of Academic Research in Business and Social Sciences Vol.1.No 3.

Irham Fahmi. 2011. Analisis Kinerja Keuangan. Bandung: Alfabeta.

James W. Scott, Jose Carlos Arias. 2011. “Banking Profitability Determinants”.

Business Intelligence Journal.

Jerry J. Weygandt, et al. 2011. Financial accounting. John Willey & Sons. New Jersey.

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta: Rajawali Pers.

Khalid Ashraf Chishty. 2011. “The Impact Of Capital Adequacy Requirements On Profitability Of Private Banks In India (A Case Study Of J&K, Icici, Hdfc And Yes Bank)” .Volume No: 2Issue No. 7 (July).

Ktut Silvanita Managani. 2009. Bank dan Lembaga Keuangan Lain. Jakarta: Erlangga

Mudrajad Kuncoro dan Suhardjono. 2002. Manajemen Perbankan Teori dan

Aplikasi. Yogyakarta; BPFE UGM.

Lukman Dendawijaya. 2009. Manajemen Perbankan. Bogor: Ghalia Indonesia.

Malayu Hasibuan. 2009. Dasar-dasar Perbankan. Jakarta: Bumi Aksara.

Michael C . Ehrhardt and Eugene F . Brigham. 2011. Financial Management

Teory and Practice. South-Western. Cengange Learning.

Munawir. 2008. Analisa Informasi Keuangan, Cetakan Kedua.

Mirko Draca, et al. 2011. “Minimum Wages and Firm Profitability”. American Economic Journal: Applied Economics 3 (January 2011): 129–151.

OECD Economic Surveys: United Kingdom 2011. OECD Publishing

Okwu, O. J. Acheneje, S. 2011. “Socio-Economic Analysis of Fish Farming in Makurdi Local Government Area, Benue State, Nigeria”. European Journal of Social Sciences – Volume 23, Number 4

Owolabi, S. A. Obiakor, R. T. Okwu, A. T. 2011. “Investigating Liquidity-Profitability Relationship in Business Organizations: A Study of Selected Quoted Companies in Nigeria”. British Journal of Economics, Finance and Management Sciences Vol. 1 (2)

Paul B. Akhalumeh. 2011. “Bank Capitalization and Economic Crisis: What Lessons can Nigeria” Learn?. Research Journal of Finance and Accounting

Vol.2,No 6.

Ridwan dan Sunarto. 2010. Pengantar Statistika . Bandung: Alfabeta.

Ronald W. Melicher, Edgar A. Norton. 2011. Introduction to finance “markets,

investments, and, financial management”. John Willey &Sons Inc.

Saira Javaid, et al. 2011. “Determinants of Bank Profitability in Pakistan: Internal Factor Analysis”.Mediterranean Journal Of Social Sciences. Vol. 2, No. 1.

Sigit Triandaru dan Totok Budi Santoso. 2006. Bank dan Lemabaga Keuangan

Bukan Bank.Jakarta:Salemba Empat.

Sofyan Syafrif Harahap. 2008.Analisis Kritis atas Laporan Keuangan.Jakarta: PT.

Raja Grafindo Persada

__________________. 2009.Analisis Kritis atas Laporan Keuangan. Jakarta: Rajagrafindo Persada.

Sugiyono. 2010. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

_______ . 2009. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

Suharsimi Arikunto. 2006. Prosedur Penelitian : Suatu Pendekatan Praktek. Jakarta: Rineka Cipta

Somanadevi Thiagarajan, et al. 2011. “Market Discipline, Behavior and Capital Adequacy of Public and Private Sector Banks in India”. European Journal of Social Sciences – Volume 23

Teguh Pudjo Muljono. (2001). Analisis Laporan Keuangan Untuk Perbankan. Jakarta:Djambatan

Tobias Olweny and Themba Mamba Shipho. 2011. “ Effects Of Banking Sectoral Factors On The Profitability Of Commercial Banks In Kenya”. Economics

and Finance Review Vol. 1(5) pp. 01 – 30, July

Yusak Laksmana. 2009. Account Officer Bank Syariah memahami praktik proses

pembiyaan di bank syariah. Jakarta : PT Gramedia

Sumber lain

Annual Report PT Bank Permata Tbk Tahun 2002-2011

Laporan Keuangan PT Bank Permata Tbk Tahun 2002-2011

Laporan Manajemen PT Bank Permata Tbk Tahun 2002-2011

Peraturan Bank Indonesia No. 6/10/PBI/2004 dan Surat Edaran Bank Indonesia No.6/ 23 /DPNP Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Surat Keputusan Direksi Bank Indonesia Nomor 26/20/KEP/DIR tentang Kewajiban Penyediaan Modal Minimum (KPPM).

Surat Edaran Bank Indonesia Nomor 26/2/BPPP tentang Kewajiban Penyediaan

Modal Minimum.

Surat edaran Bank Indonesia no.21/8/UKU tanggal 25 Maret 1989 perihal pengertian modal sendiri bagi bank dan lembaga keuangan bukan bank.

Surat edaran bank Indonesia no.23/67/Kep/Dir tanggal 28 Februari 1991 Pasal 3 ayat (1) terdiri dari modal inti dan modal pelengkap

Surat Keputusan Direksi Bank Indonesia Nomor 23/67/Kep/Dir tanggal 28 februari 1991 di atas seluruh modal pelengkap

Surat Edaran BI No.9/24/Dpbs tahun 2007 tentang sistem penilaian kesehatan bank

Undang-undang Sisdiknas No. 20 Tahun 2003

Website PT Bank Permata Tbk : www.permatabank.com

Website Metro TV : www.metrotvnews.com

Website Seputar Indonesia : www.seputarindonesia.com

Website Berita Ekonomi : www.ekonomi.inilah.com

Website Bank Indonesia : www.bi.go.id/

Website Berita bisnis : www.bisnis.com

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Industri perbankan memegang peranan penting bagi pembangunan ekonomi

sebagai financial intermediary atau perantara pihak yang kelebihan dana dengan

pihak yang membutuhkan dana. Bank merupakan suatu lembaga yang berperan

sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang

memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit

unit) serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas

pembayaran. Di samping itu, bank juga sebagai suatu industri yang dalam

kegiatan usahanya mengandalkan kepercayaan masyarakat.

Pada dasarnya, kepercayaan masyarakat bergantung pada kinerja bank

dalam mengelola dana (capability), integritas, dan kredibilitas manajemen bank.

Selain itu, hal lain yang mempengaruhi tingkat kepercayaan masyarakat terhadap

bank yaitu berdasarkan tingkat kesehatan bank yang meliputi permodalan, kualitas

aset, manajemen likuiditas, solvabilitas, dan profitabilitas. Pengelolaan perbankan

dengan berbagai instrumennya diharapkan dapat memberikan keuntungan.

Keuntungan dari proses pengelolaan melalui instrumen tersebut diharapkan dapat

meningkatkan profitabilitas bank.

Dengan profitabilitas yang tinggi maka bank akan senantiasa terus

beroperasi dan berkembang menjawab tantangan zaman. Menurut Hasibuan

yang bersangkutan”. Salah satu cara agar bank dapat bertahan dan berkompetisi

yaitu dengan cara meningkatkan profitabilitasnya. Kondisi kesehatan suatu bank

salah satunya dapat diketahui dari aset yang dimiliki untuk melakukan kegiatan

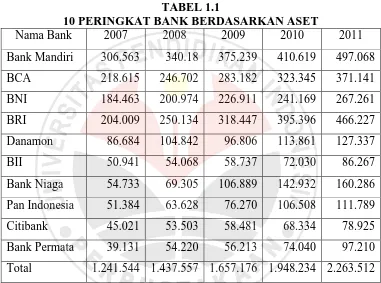

operasionalnya. Perkembangan pesatnya pertumbuhan 10 peringkat bank

berdasarkan aset dapat dilihat pada Tabel 1.1 berikut :

TABEL 1.1

10 PERINGKAT BANK BERDASARKAN ASET

Nama Bank 2007 2008 2009 2010 2011

Bank Mandiri 306.563 340.18 375.239 410.619 497.068

BCA 218.615 246.702 283.182 323.345 371.141

BNI 184.463 200.974 226.911 241.169 267.261

BRI 204.009 250.134 318.447 395.396 466.227

Danamon 86.684 104.842 96.806 113.861 127.337

BII 50.941 54.068 58.737 72.030 86.267

Bank Niaga 54.733 69.305 106.889 142.932 160.286

Pan Indonesia 51.384 63.628 76.270 106.508 111.789

Citibank 45.021 53.503 58.481 68.334 78.925

Bank Permata 39.131 54.220 56.213 74.040 97.210

Total 1.241.544 1.437.557 1.657.176 1.948.234 2.263.512

Sumber: Statistik Perbankan Indonesia-Bank Indonesia, November 2011.

Berdasarkan Tabel 1.1 perkembangan aset perbankan mengalami

peningkatan yang cukup pesat setiap tahunnya. Bank terus meningkatkan asetnya

untuk mengantisipasi terjadinya krisis ekonomi dunia yang tidak tentu karena

banyak bank-bank di Eropa yang saat ini sedang ilikuid sehingga pemerintah

mengeluarkan kebijakan boil out agar bank tetap stabil.

Bagi perbankan, hasil akhir penilaian kondisi bank tersebut dapat digunakan

datang sedangkan bagi Bank Indonesia, antara lain digunakan sebagai sarana

penetapan dan implementasi strategi pengawasan bank. Salah satu alat yang

digunakan untuk mengukur profitabilitas pada perbankan umumnya yang

digunakan adalah Return on asset (ROA). Return on asset (ROA) memfokuskan

kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan.

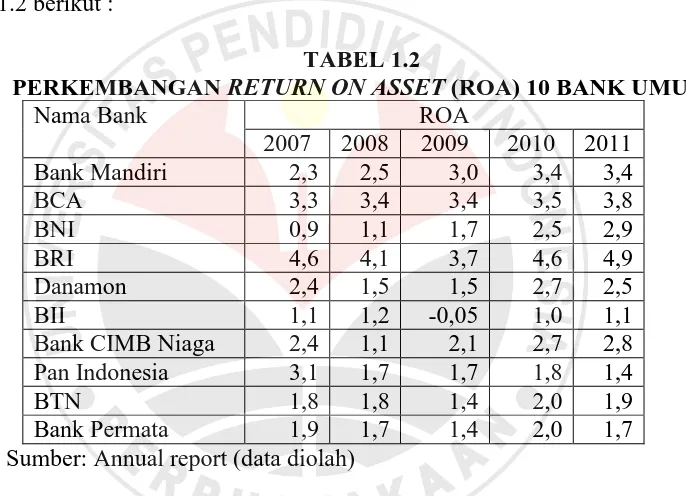

Gambaran Return on asset (ROA) pada 10 peringkat bank umum tertera dalam

Tabel 1.2 berikut :

TABEL 1.2

PERKEMBANGAN RETURN ON ASSET (ROA) 10 BANK UMUM

Nama Bank ROA

Berdasarkan Tabel 1.2 bahwa perkembangan ROA mengalami fluktuatif

diantara BNI, BII, dan Bank Permata. Secara rata-rata kondisi Bank Permata

pertumbuhannya selama lima tahun sebesar 1,05% di bawah ketentuan standar

Bank Indonesia yang menetapkan sebesar 1,5% untuk penilaian ROA bank.

TABEL 1.3

PERKEMBANGAN RETURN ON ASSET (ROA) PT BANK PERMATA TBK PERIODE TAHUN 2007-2011

ROA 2007 2008 2009 2010 2011

% 1,9 1,7 1,4 2,0 1,7

Kondisi yang dialami PT Bank Permata Tbk yang mengalami penurunan

profitabilitas karena diduga adanya aset yang tidak digunakan akibat dari

kelebihan aset yang dimiliki dalam kegiatan operasional bank. Untuk hal tersebut

Bank Indonesia telah menerbitkan peraturan Bank Indonesia no. 6/10/PBI/2004

dan surat edaran Bank Indonesia no.6/ 23 /DPNP tentang sistem penilaian tingkat

kesehatan Bank Umum.

Tingkat kesehatan bank adalah hasil penilaian kualitatif atas berbagai aspek

yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian

kuantitatif dan atau penilaian kualitatif terhadap faktor-faktor Capital, Asset

Quality, Management, Earning, Liquidity dan Sensitivity to market risk yang

disingkat CAMELS terhadap risiko pasar.

Pada usaha mempertinggi profitabilitas, manajemen bank dituntut untuk

mengalokasikan dananya ke dalam aktiva produktif dengan tujuan memperoleh

laba yang optimal sehingga profitabilitas bank pun akan meningkat (Siamat,

2004:143). Tentunya dalam usaha meningkatkan profitabilitas tersebut harus

memperhatikan faktor-faktor yang mempengaruhi profitabilitas. Menurut Muljono

(2001:86):

Faktor-faktor yang mempengaruhi profitabilitas diantaranya yaitu jumlah modal, kualitas kredit yang diberikan dan pengembaliannya, perpencaran bunga bank, manajemen pengalokasian dalam aktiva likuid, efisiensi dalam menekan biaya operasi dan non operasi serta mobilisasi dana masyarakat dalam memperoleh sumber dana yang murah.

Penilaian terhadap faktor profitabilitas meliputi penilaian pencapaian return

on asset (ROA), return on equity (ROE), net interest margin (NIM), kecukupan

diversifikasi pendapatan, penerapan prinsip akuntansi dalam pengakuan

pendapatan dan biaya, dan prospek laba operasional.

Dalam penentuan tingkat kesehatan suatu bank, Bank Indonesia

mementingkan penilaian besarnya return on asset (ROA) karena Bank Indonesia

sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas

suatu bank yang diukur dengan aset dananya sebagian besar berasal dari dana

simpanan masyarakat yang perlu adanya jaminan keamanan atas penyertaan

mereka sehingga kepercayaan masyarakat terhadap bank dapat terpelihara.

Selama lima tahun terakhir secara konsisten industri perbankan Indonesia

mencatatkan pertumbuhan yang positif. Hal ini tercermin dari semua indikator

utama kinerja menunjukkan pertumbuhan atau perbaikan, kecuali CAR yang

walaupun relatif masih aman, memberikan sinyal penurunan. Oleh karena itu,

dengan adanya penurunan CAR maka akan berdampak pada kinerja bank

terutama untuk meningkatkan profitabilitasnya.

Kinerja bank yang menurun akan mempengaruhi kepercayaan masyarakat

karena pada dasarnya bank merupakan industri yang dalam menjalankan usahanya

memerlukan kepercayaan masyarakat sehingga kesehatan bank harus

diperhatikan. Penilaian terhadap rasio permodalan yang lazim digunakan untuk

mengukur kesehatan bank yaitu Capital Adequacy Ratio (CAR) yang didasarkan

pada rasio modal terhadap aktiva tertimbang menurut resiko (ATMR),

sebagaimana diatur dalam surat keputusan direksi Bank Indonesia nomor

26/20/KEP/DIR tentang kewajiban penyediaan modal minimum (KPPM) dan

modal minimum. Dengan meningkatnya modal sendiri maka kesehatan bank yang

terkait dengan rasio permodalan (CAR) akan meningkat.

Bank wajib menyediakan modal minimum sebesar 8% dari aktiva

tertimbang menurut risiko (ATMR). Kewajiban tersebut berlaku bagi bank secara

individu maupun bank secara konsolidasi dengan perusahaan anak. Untuk

mengantisipasi potensi kerugian sesuai profil risiko bank, Bank Indonesia dapat

mewajibkan bank untuk menyediakan modal minimal lebih besar dari 8%.

Gambaran perkembangan Capital Adequacy Ratio (CAR) tertera dalam Tabel 1.3

berikut :

TABEL 1.4

PERKEMBANGAN CAPITAL ADEQUACY RATIO (CAR) PT BANK PERMATA TBK PERIODE TAHUN 2007-2011

CAR 2007 2008 2009 2010 2011 % 13,3 10,8 12,2 14,1 14,1

Sumber : Laporan Keuangan PT Bank Permata Tbk 2007-2011, data diolah.

Berdasarkan Tabel 1.3, perkembangan Capital Adequacy Ratio (CAR)

atau rasio kecukupan modal PT Bank Permata Tbk selama lima tahun terakhir

mengalami peningkatan yang terlalu tinggi karena berdampak pada pertumbuhan

kredit. Dalam rentang waktu selama lima tahun dari 2007 hingga 2011 rasio

kecukupan modal terbesar PT Bank Permata Tbk terjadi pada tahun 2010 dan

2011 yaitu sebesar 14,1%.

Walaupun CAR PT Bank Permata Tbk dalam lima tahun terakhir

mengalami fluktuasi, namun rasio ini sudah memenuhi standar minimal CAR

yang ditetapkan oleh BI yaitu sebesar minimal 8%. Rasio CAR di bawah minimal

8% menunjukkan tingkat kesehatan bank yang buruk dalam aspek permodalan.

tidak digunakan dengan efektif walaupun bermakna baik bagi perusahaan karena

menunjukkan likuiditas yang tinggi. Namun, semakin tinggi CAR akan

berdampak pula kepada tingkat profitabilitas PT Bank Permata Tbk, karena modal

yang digunakan tidak efektif sehingga aset yang ada menjadi besar dan

pendapatan dari sektor profit sharing pun akan berkurang karena modal yang

disalurkan untuk operasional financing menjadi berkurang.

Menurut Sayilgan and Yildirim dalam Alper (2011:143) menyatakan

bahwa,“Profitability positively affected by capital adequacy and negatively by

growing off-balance sheet assets”. Berdasarkan kajian tersebut maka profitabilitas

positif dipengaruhi oleh kecukupan modal dan negatif dengan menumbuhkan

off-balance sheet asset. Menurut peraturan Bank Indonesia nomor 6/10/PBI/2004

tanggal 12 April 2004 tentang sistem penilaian tingkat kesehatan Bank Umum,

semakin tinggi nilai CAR menunjukkan semakin sehat bank tersebut. Jika CAR

suatu bank tinggi, kepercayaan masyarakat terhadap bank tersebut akan semakin

besar sehingga meningkatkan nilai saham perusahaan tersebut.

Meningkatnya nilai saham akan meningkatkan pertumbuhan return saham

yang akan diterima investor. CAR yang meningkat dapat membuat bank

meningkatkan profit. Hal ini terjadi karena dengan modal yang cukup, bank dapat

melakukan ekspansi usaha dengan lebih aman. (Kuncoro dan Suahrdjono,

2002:573). Modal merupakan penunjang utama kegiatan operasional bank untuk

melakukan ekspansi usaha, jika ketersediaan modal cukup maka dapat membuat

bank meningkatkan keuntungan yang akan di dapat. Oleh karena itu, kecukupan

menghadapi krisis dan ROA yang memiliki 1,5% sesuai Bank Indonesia dapat

dikategorikan sehat dalam pengelolaan operasional bank.

Impilikasi peraturan CAR tersebut bahwa bank memiliki batasan dalam

mengembangkan batasan usahanya, yaitu pertumbuhan dari aktiva bank akan

semakin lambat. Selain itu manajemen bank selalu dihadapkan pada dilema, yaitu

diharuskan untuk selalu menjaga keseimbangan antara tingkat

likuiditas-solvabilitas dengan tingkat profitabilitas. Persoalan tersebut timbul karena adanya

kepentingan dari pihak manajemen bank yang berusaha untuk mendapatkan

keuntungan yang baik dan juga memperoleh peringkat kesehatan bank yang baik

dari Bank Indonesia.

Berdasarkan uraian di atas, untuk mengetahui seberapa besar pengaruh

Kecukupan Modal terhadap Profitabilitas, maka perlu diadakan penelitian

“Analisis Kecukupan Modal Terhadap Profitabilitas Pada PT.Bank Permata Tbk”.

1.2 Identifikasi Masalah

Berdasarkan latar belakang, maka masalah dalam penelitian ini sebagai

berikut:

Pendapatan bank Permata yang rendah mengakibatkan Profitabilitas menurun sehingga terkendalanya kegiatan operasional PT Bank Permata Tbk. Oleh karena itu, maka perlu adanya penyesuaian kecukupan modal terhadap biaya operasional bank untuk meningkatkan profitabilitas PT Bank Permata Tbk menjadi tinggi.

1.3 Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah, maka dapat

1. Bagaiamana gambaran Kecukupan Modal pada PT Bank Permata Tbk.

2. Bagaimana gambaran Profitabilitas pada PT Bank Permata Tbk.

3. Berapa besar Pengaruh Kecukupan Modal terhadap Profitabilitas pada

PT Bank Permata Tbk.

1.4 Tujuan Penelitian

Berdasarkan masalah diatas, maka penelitian ini bertujuan untuk

memperoleh hasil temuan mengenai:

1. Gambaran Kecukupan Modal pada PT Bank Permata Tbk.

2. Gambaran Profitabilitas pada PT Bank Permata Tbk.

3. Pengaruh Kecukupan Modal terhadap Profitabilitas pada PT Bank

Permata Tbk.

1.5 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberi kegunaan baik dari segi teoritis

maupun praktis sebagai:

1. Teoritis

Hasil Penelitian ini diharapkan dapat memberikan sumbangan pemikiran

dalam kajian ilmu manajemen keuangan dan Lembaga Keuangan Bank

dan non Bank, khusunya mengenai Industri perbankan tentang

2. Praktis

Secara praktis memberi masukan kepada PT Bank Permata Tbk agar

meningkatkan tingkat kecukupan modal, sehingga dicapai Profitabilitas

Keuangan perusahaan mengalami kenaikan.

3. Referensi

Penelitian ini diharapkan menjadi informasi dan referensi dalam

penelitian selanjutnya. Karena masih banyak kecukupan modal yang

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Penelitian ini menggunakan pendekatan manajemen keuangan khususnya

analisis laporan keuangan yaitu mengenai analisis Kecukupan Modal terhadap

Profitabilitas Pada PT Bank Permata Tbk (studi kasus pada laporan keuangan PT

Bank Permata Tbk periode 2002-2011). Dalam penelitian ini, variabel bebas atau

independent variabel yang diteliti adalah Kecukupan Modal (X) kemudian yang

menjadi variabel terikat atau dependent variabel adalah Profitabilitas. Adapun

objek penelitian ini adalah kecukupan modal dan profitabilitas PT. Bank Permata

Tbk Periode 2002-2011.

Berdasarkan objek penelitian tersebut, maka akan dianalisis mengenai

pengaruh kecukupan modal terhadap profitabilitas pada PT. Bank Permata Tbk.

3.2 Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang Digunakan

Menurut Sugiyono (2010:2) “Secara umum metode penelitian diartikan

sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu”. Berdasarkan variabel-variabel yang diteliti maka jenis penelitian yang

digunakan dalam penelitian ini adalah deskriptif dan verifikatif.

Menurut Sugiyono (2010:11)“Penelitian deskriptif adalah penelitian yang

(independent) tanpa membuat perbandingan, atau menghubungkan antara satu

dengan variabel yang lain”. Sedangkan penelitian verifikatif dijelaskan oleh

Arikunto (2006:8) ”Penelitian verifikatif pada dasarnya ingin menguji kebenaran

dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan.”

Implementasi jenis penelitian deskriptif pada penelitian ini yaitu pada

variabel independen (X) Kecukupan modal merupakan alternatif lain yang lebih

akurat dan efisien dalam menentukan variabel dependent (Y) Profitabilitas.

Sedangkan penelitian verifiaktif pada penelitian ini yaitu mengetahui apakah

terdapat pengaruh pada Kecukupan modal terhadap Profitabilitas pada PT Bank

Permata Tbk.

Berdasarkan pendapat di atas, maka penulis dalam melakukan penelitian

ini menggunakan metode explanatory research. Singarimbun dan Effendi

(2006:5) mengemukakan bahwa “Expalanatory research merupakan penelitian

yang menjelaskan hubungan kausal antara variabel-variabel melalui pengujian

hipotesis.” Dengan kata lain penelitian eksplanatory research adalah penelitian

untuk menguji hipotesis antara variabel yang satu dengan variabel yang lain.

Penelitian ini merupakan penelitian kuantitatif yaitu Kecukupan modal dan

pengaruhnya terhadap Profitabilitas, maka desain penelitian yang digunakan

adalah time series design. Time series design adalah desain penelitian yang

bermaksud untuk mengetahui kestabilan dan kejelasan suatu keadaan, yang tidak

menentu dan tidak konsisten (Sugiyono, 2009:78). Dalam penelitian ini peneliti

memfokuskan pada kecukupan modal yang mempengaruhi profitabilitas PT Bank

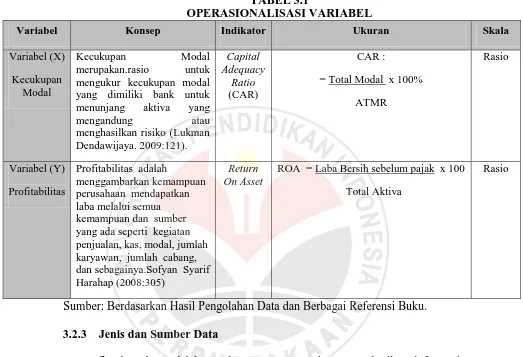

3.2.2 Operasionalisasi Variabel

Penelitian ini memiliki variabel-variabel yang akan diteliti yang bersifat

saling mempengaruhi. Dalam hal ini variabel-variabel ini juga dapat disebut

sebagai objek penelitian.Variabel dapat diartikan sebagai sesuatu yang dijadikan

objek penelitian sebagai faktor-faktor yang berperan dalam peristiwa atau gejala

yang akan diteliti.

Menurut Hatch dan Farhady dalam Sugiyono (2010:38) “secara teoritis

variabel dapat didefinisikan sebagai atribut seseorang, atau objek, yang

mempunyai “variasi” antara satu orang dengan yang lain atau satu objek dengan

objek yang lain.”Sedangkan menurut Arikunto (2009:96)"Variabel adalah objek

penelitian atau apa yang menjadi titik perhatian suatu penelitian".

Menurut Kerlinger dalam Sugiyono (2010:38) menyatakan bahwa

“variabel adalah konstruk (constructs) atau sifat yang akan dipelajari.” Sedangkan

menurut Kidder dalam Sugiyono (2009:38) menyatakan bahwa “variabel adalah

suatu kualitas (qualities) dimana peneliti mempelajari dan menarik kesimpulan.”

Dalam penelitian ini terdapat dua variabel yang akan diteliti, yaitu:

1. Variabel bebas (X)

Variabel bebas dalam penelitian ini adalah Kecukupan Modal.

2. Variabel terikat (Y)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat karena adanya variabel bebas. Yang menjadi variabel terikat dalam

Secara lengkap operasionalisasi variabel dalam penelitian ini dapat terlihat

pada Tabel 3.1.

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Ukuran Skala

Variabel (X)

Kecukupan Modal

Kecukupan Modal merupakan.rasio untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.Sofyan Syarif Harahap (2008:305)

Sumber: Berdasarkan Hasil Pengolahan Data dan Berbagai Referensi Buku.

3.2.3 Jenis dan Sumber Data

Sumber data adalah segala sesuatu yang dapat memberikan informasi

mengenai data. Berdasarkan sumbernya data dibedakan menjadi dua, yaitu data

primer dan data sekunder.

Berdasarkan sumbernya data dibedakan menjadi dua, yaitu data primer

dan data sekunder. Menurut Sugiyono (2009:137), Sumber primer adalah sumber

data yang langsung memberikan data kepada pengumpul data, dan sumber

sekunder merupakan sumber data yang tidak langsung memberikan data kepada

Penelitian ini menggunakan data kuantitatif berupa data sekunder yang

merupakan data yang diperoleh dalam bentuk sudah jadi berupa publikasi.

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Menurut

Sugiyono (2010:225) “sumber sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data, misalnya lewat orang lain atau

dokumen”.

Data sekunder umumnya berupa bukti, catatan atau laporan historis yang

telah tersusun dalam arsip (data dokumenter) yang dipublikasikan. Data sekunder

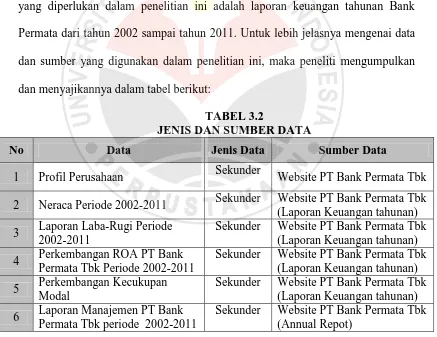

yang diperlukan dalam penelitian ini adalah laporan keuangan tahunan Bank

Permata dari tahun 2002 sampai tahun 2011. Untuk lebih jelasnya mengenai data

dan sumber yang digunakan dalam penelitian ini, maka peneliti mengumpulkan

dan menyajikannya dalam tabel berikut:

TABEL 3.2

JENIS DAN SUMBER DATA

No Data Jenis Data Sumber Data

1 Profil Perusahaan Sekunder Website PT Bank Permata Tbk

2 Neraca Periode 2002-2011 Sekunder Website PT Bank Permata Tbk (Laporan Keuangan tahunan)

3 Laporan Laba-Rugi Periode 2002-2011

Sekunder Website PT Bank Permata Tbk (Laporan Keuangan tahunan)

4 Perkembangan ROA PT Bank Permata Tbk Periode 2002-2011

Sekunder Website PT Bank Permata Tbk (Laporan Keuangan tahunan)

5 Perkembangan Kecukupan Modal

Sekunder Website PT Bank Permata Tbk (Laporan Keuangan tahunan)

6 Laporan Manajemen PT Bank Permata Tbk periode 2002-2011

3.2.4 Populasi, Sampel dan Teknik Sampel 3.2.4.1Populasi

Sebuah penelitian selalu berkaitan dengan kegiatan mengumpulkan dan

menganalisa suatu data, menentukan populasi merupakan langkah yang penting.

Populasi adalah kolompok keseluruhan orang, peristiwa, atau sesuatu yang ingin

diselidiki oleh peneliti. Menurut Sugiyono (2010:80) “Populasi adalah wilayah

generalisasi yang terdiri atas : objek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Sedangkan menurut Arikunto (2009:108),“Populasi

adalah keseluruhan atau himpunan objek dengan ciri yang sama”.

Berdasarkan pengertian di atas, maka yang menjadi populasi dalam

penelitian ini adalah Laporan Keuangan pada PT Bank Permata Tbk.

3.2.4.2Sampel

Menurut Sugiyono (2010:81) “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Sugiyono (2010:81)

menyatakan bahwa :

Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel dari populasi harus benar-benar representatif”.

Berdasarkan pengertian di atas, maka yang menjadi sampel dalam

3.2.4.3Teknik Sampel

Menurut Sugiyono (2010:81) “Teknik sampling adalah merupakan teknik

pengambilan sampel”. Teknik sampel yang digunakan dalam penelitian ini adalah

time series design.

Menurut Sugiyono (2009:78) “Time series design adalah desain penelitian

yang bermaksud untuk mengetahui kestabilan dan kejelasan suatu keadaan, yang

tidak menentu dan tidak konsisten”. Berdasarkan pengertian di atas, maka dalam

penelitian ini sampel yang diambil peneliti adalah data laporan keuangan tahunan

dan data mengenai kecukupan modal yang terdapat pada PT. Bank Permata Tbk

periode 2002-2011.

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2009:402) “Teknik pengumpulan data merupakan

langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian

adalah mendapatkan data”. Berdasarkan sumber datanya, pengumpulan data dapat

menggunakan sumber primer, dan sumber sekunder. Menurut Sugiyono

(2010:137) “Sumber Primer adalah sumber data yang langsung memberikan data

ke pada pengumpul, dan sumber sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data”. Di dalam melaksanakan metode

sekunder ini, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan

perusahaan dan dokumen lain dalam perusahaan yang relevan dengan kepentingan

Menurut Sugiyono (2010:137) “Jika dilihat dari segi cara atau teknik

pengumpulan data, maka teknik pengumpulan data dapat dilakukan dengan

observasi (pengamatan), interview (wawancara), kuesioner (angket), dokumentasi

dan gabungan keempatnya”.Teknik pengumpulan data dalam penelitian ini adalah

metode studi pustaka dan metode dokumentasi. Metode studi pustaka dilakukan

dengan mengumpulkan data informasi dari artikel, jurnal, literatur, dan hasil

penelitian terdahulu yang digunakan untuk mempelajari dan memahami literatur

yang memuat pembahasan yang berkaitan dengan penelitian.

3.2.6 Teknik Analisis Data 3.2.6.1Rancangan Analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan

menganalisis data tersebut.

Menurut Bogdan dalam Sugiyono (2009:427),

Analisis data adalah proses mencari dan menyusun secara sistematis data diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain, sehingga dapat mudah dipahami, dan temuannya dapat diinformasikan kepada orang lain.

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai

Kecukupan Modal (variabel X) dan Profitabilitas (variabel Y), yaitu dengan cara

mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil

pengumpulan data yang di dapat. Adapun cara untuk menghitung indikator dari

a. Menghitung Capital Adequacy Ratio

Untuk menghitung Capital Adequacy Ratio digunakan rumus sebagai

berikut :

CAR= Total Modal x100%

ATMR

Hasibuan,(2009:58)

b. Menghitung Profitabilitas

Untuk menghitung profitabilitasdigunakan rumus sebagai berikut :

ROA = Laba Bersih sebelum pajak x 100%

Total Aktiva

Laksmana (2009:124)

3.2.6.2Pengujian Hipotesis

Hipotesis yang akan dibuktikan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh antara variabel independent (kecukupan modal) terhadap

variabel dependent (profitabilitas). Untuk menguji keberartian koefisien korelasi

antar variabel X dan Y dilakukan dengan membandingkan thitung dan ttabel, yaitu

ℎ� ��

=

r1n−−r22 (Riduwan,2010:81)Keterangan :

thitung = Nilai t

r = Koefisien korelasi

n = jumlah sampel

Pengujian hipotesis dilakukan untuk mencari jawaban dari inti penelitian.

Pengujian terhadap data yang telah dikemukakan, sesuai dengan hipotesis yang

telah diajukan bahwa “Terdapat pengaruh Kecukupan modal terhadap

Profitabilitas. Maka kriteria penerimaan dan penolakan hipotesis ditentukan

sebagai berikut:

Jika thitung ≤ ttabel, maka Ho diterima dan Ha ditolak.

Jika thitung≥ ttabel, maka Ho ditolak dan Ha diterima.

Ha:Terdapat pengaruh kecukupan modal terhadap profitabilitas.

Ho:Tidak terdapat pengaruh kecukupan modal terhadap profitabilitas.

Untuk menguji keberartian koefisien korelasi antar variabel X dan Y

dilakukan dengan menggunakan F atau uji ANOVA membandingkan Fhitung dan

Ftabel, yaitu dengan uji signifikansi dengan rumus :

� = R

2/k

(1−R2)/(n−k−l)

Keterangan :

R = Koefisien Korelasi antara Variabel X1, X2 dengan variabel Y

k = Banyaknya parameter (variabel independen)

F hasil perhitungan ini dibandingkan dengan Ftabel yang diperoleh dengan

menggunakan tingkat resiko atau significance 0,05. Kriteria penerimaan dan

penolakan sebagai berikut :

Jika Fhitung < Ftabel, maka Ho diterima dan Ha ditolak.

Jika Fhitung ≥ Ftabel, maka Ho ditolak dan Ha diterima.

Berdasarkan uraian di atas dapat disimpulkan bahwa jika hasil

penelitiannya terdapat pengaruh hubungan antara variabel X Kecukupan Modal

dengan Profitabilitas dan hal itu berarti bahwa Ha diterima dan Ho ditolak. Adapun

pengujian statistik yang digunakan dalam penelitian ini adalah regresi linear

sederhana, dan koefisien determinasi. Langkah-langkah analisis adalah sebagai

berikut :

1. Analisis Regresi Linear sederhana

Regresi linear sederhana didasarkan pada hubungan fungsional ataupun

kausal satu variabel independen dengan variabel dependen. Persamaan umum

regresi linear sederhana adalah :

Y = a + bX

Sugiyono (2009:270)

Dimana : Y = Variabel Dependen

X = Variabel Independen

a = Nilai konstanta harga Y jika X = 0

nilai peningkatan (+) atau nilai penurunan (-) variabel Y.

Untuk mencari nilai a maka digunakan rumus sebagai berikut :

a =

2

− � 2

− 2

Untuk mencari nilai b maka digunakan rumus sebagai berikut :

b =n −

� 2

− 2

Sugiyono (2009:270)

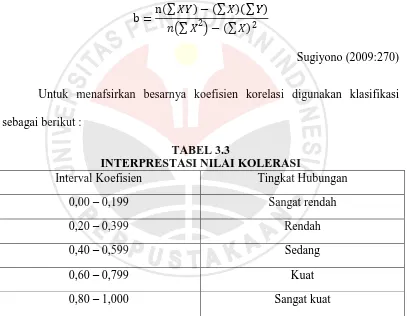

Untuk menafsirkan besarnya koefisien korelasi digunakan klasifikasi

sebagai berikut :

TABEL 3.3

INTERPRESTASI NILAI KOLERASI

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat kuat

Sugiyono (2009:270)

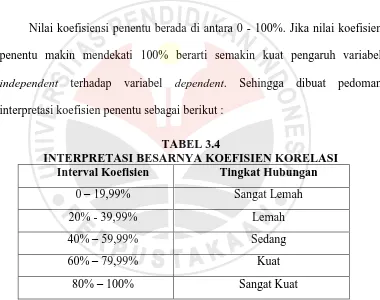

2. Koefisien Determinasi

Koefisien determinasi menunjukkan seberapa besar pengaruh variabel

independent terhadap variabel dependent dalam satuan persentase.Untuk

maka dilakukan perhitungan statistik menggunakan koefisien determinasi dengan

rumus sebagai berikut :

Kd = r2 x 100%

Dimana :Kd = Koefisien Determinasi

r = Nilai koefisien korelasi

Nilai koefisiensi penentu berada di antara 0 - 100%. Jika nilai koefisien

penentu makin mendekati 100% berarti semakin kuat pengaruh variabel

independent terhadap variabel dependent. Sehingga dibuat pedoman

interpretasi koefisien penentu sebagai berikut :

TABEL 3.4

INTERPRETASI BESARNYA KOEFISIEN KORELASI Interval Koefisien Tingkat Hubungan

0 – 19,99% Sangat Lemah

20% - 39,99% Lemah

40% – 59,99% Sedang

60% – 79,99% Kuat

80% – 100% Sangat Kuat

BAB V

KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada

BAB IV mengenai Kecukupan Modal terhadap Profitabilitas PT Bank Permata

Tbk, maka penulis dapat menyimpulkan bahwa :

1 Gambaran Kecukupan Modal PT Bank Permata Tbk dari tahun 2002 sampai

tahun 2011 terus mengalami fluktuasi, namun cenderung mengalami

peningkatan yang terlalu tinggi dari standar Bank Indonesia yang

berdampak pada pertumbuhan kredit. Selama sepuluh tahun terakhir

kecukupan modal tertinggi terjadi pada tahun 2010 dan 2011. Sedangkan

kecukupan modal terendah terjadi pada tahun 2005. Peningkatan kecukupan

modal tertinggi terjadi pada tahun 2006 sedangkan peningkatan terendah

terjadi pada tahun 2011. Penurunan profitabilitas tertinggi terjadi pada tahun

2008 sedangkan penurunan terendah terjadi pada tahun 2007.

2 Gambaran Profitabilitas PT Bank Permata Tbk dari tahun 2002 sampai

tahun 2011 juga terus mengalami fluktuasi, namun cenderung mengalami

penurunan. Profitabilitas tertinggi terjadi pada tahun 2004. Sedangkan

profitabilitas terendah terjadi pada tahun 2002. Peningkatan profitabilitas

tertinggi terjadi pada tahun 2003 dan peningkatan terkecil terjadi pada tahun

2006. Penurunan profitabilitas tertinggi terjadi pada tahun 2005 sedangkan

Profitabilitas PT Bank Permata Tbk selama sepuluh tahun terakhir berada

pada peringkat yang cukup tinggi, namun masih berada di bawah standar

maksimum tingkat profitabilitas yang diatur oleh Bank Indonesia.

3 Pengaruh kecukupan modal terhadap tingkat profitabilitas PT Bank Permata

Tbk dengan persamaan regresi linear sederhana menunjukkan bahwa adanya

pengaruh positif antara kecukupan modal dengan profitabilitas. Artinya

semakin tinggi kecukupan modal maka akan mengakibatkan semakin

tingginya profitabilitas, begitupun sebaliknya. Semakin rendah kecukupan

modal maka akan mengakibatkan semakin rendahnya profitabilitas.

5.2 Rekomendasi

Berdasarkan hasil penelitian yang telah dilakukan mengenai pengaruh

kecukupan modal (CAR) terhadap tingkat profitabilitas (Return On Asset) pada

PT Bank Permata Tbk, terdapat beberapa saran yang dapat penulis ajukan antara

lain adalah sebagai berikut :

1 PT Bank Permata Tbk hendaknya senantiasa berusaha menggunakan

kelebihan aset agar produktivitas menigkat dan para nasabah mendapatkan

kenyamanan serta kepercayaan kepada bank dalam bertansaksi perbankan .

2 Profitabilitas yang meningkat menunjukkan laba yang diperoleh agar lebih

ditingkatkan untuk menjaga kestabilan tingkat kesehatan bank agar lebih

baik dan tahan terhadap krisis.

3 Melihat persamaan regresi yang menyatakan ada pengaruh positif

Permata Tbk dapat menjaga kestabilan tingkat kesehatan bank berupa

kecukupan modal yang sesuai dengan peraturan Bank Indonesia sebesar

minimal 8%. Sehingga keuntungan yang diperoleh senantiasa dan

Halaman

1.5 Kegunaan Penelitian... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 11

2.1 Kajian Pustaka ... 11

2.1.1 Konsep Modal ... 11

2.1.1.1 Konsep Modal dalam Perbankan ... 11

2.1.1.2 Komponen-komponen Modal ... 11

2.1.1.3 Fungsi Modal Sendiri ... 16

2.1.1.4 Manajemen Kecukupan Modal ... 17

2.1.1.5 Definisi kecukupan Modal ... 18

2.1.1.6 Pengukuran Kecukupan Modal ... 22

2.1.2 Konsep Profitabilitas ... 29

2.1.2.1 Definisi Profitabilitas ... 29

2.1.2.2 Rasio Profitabilitas ... 33

2.1.2.3 Faktor-faktor yang Mempengaruhi Profitabilitas.. 37

2.1.3 Pengaruh Kecukupan Modal Terhadap Profitabilitas ... 44

2.1.4 Orisinalitas Penelitian ... 49

2.2 Kerangka Pemikiran ... 53

2.3 Hipotesis ... 59

BAB III OBJEK DAN METODE PENELITIAN ... 61

3.1 Objek Penelitian ... 61

3.2 Metode Penelitian... 61

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 61

3.2.2 Operasionalisasi Variabel... 63

3.2.3 Jenis dan Sumber Data ... 64

3.2.6.1 Rancangan Analisis Data ... 68

3.2.6.2 Pengujian Hipotesis ... 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 74

4.1 Profil PT Bank Permata Tbk ... 74

4.1.1 Sejarah PT Bank Permata Tbk ... 74

4.1.2 Visi dan Misi PT Bank Permata Tbk ... 76

4.1.3 Nilai-Nilai Perusahaan ... 77

4.1.4 Komitmen terhadap Stakeholders ... 78

4.1.5 Strategi Meningkatkan Profitabilitas... 79

4.1.6 Produk PT Bank Permata ... 81

4.2 Gambaran Kecukupan Modal PT Bank Permata Tbk ... 84

4.2.1 Perkembangan Modal PT Bank Permata Tbk ... 84

4.2.2 Perkembangan Aktiva Tertimbang Menurut Risiko (ATMR) PT Bank Permata Tbk ... 86

4.3.1 Perkembangan Laba Sebelum Pajak PT Bank Permata Tbk 90

4.3.2 Perkembangan Total Aktiva PT Bank Permata Tbk ... 92

4.3.3 Perkembangan Return On Assets (ROA) PT Bank Permata Tbk... 93

4.4 Pengaruh Kecukupan Modal terhadap Profitabilitas... 95

4.5 Temuan Hasil Penelitian ... 103

4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 103

4.5.2 Temuan Hasil Penelitian Bersifat Empiris ... 106

4.6 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan Manajemen Bisnis ... 108

BAB V KESIMPULAN DAN REKOMENDASI ... 110

5.1 Kesimpulan ... 110

5.2 Rekomendasi ... 111