PENERAPANTAX AMNESTYPADA KANWIL DIREKTORAT JENDERAL PAJAK SUMUT I

Magdalena Judika Siringoringo

Dosen Fakultas Ekonomi Universitas HKBP Nommensen

The research aims to describe the application of the tax revenue from tax amnesty in Medan. The research uses the tax revenue in 2015 and 2016, and the total revenue of tax amnesty from the 1st and 2nd period in Medan. The research uses the direct observation by collecting data which relevants to the increase of the tax revenue before and after the applying of tax amnesty.

Keywords: Tax Amnesty, Tax Revenue, the 1st& 2ndperiod, Medan.

I. PENDAHULUAN

Pembangunan nasional yang berlangsung secara berkesinambungan selama ini bertujuan

meningkatkan kesejateraan rakyat. Untuk merealisasikan tujuan tersebut, diperlukan anggaran

pembangunan yang cukup besar. Salah satu usaha untuk mewujudkan peningkatan penerimaan

untuk pembangunan tersebut adalah dengan menggali sumber dana yang berasal dari dalam negeri,

yaitu Pajak. Secara ekonomi, pemungutan pajak merupakan penerimaan negara yang digunakan

untuk meningkatkan taraf kehidupan masyarakat. Dengan meningkatnya taraf kehidupan

masyarakat, maka diperlukan anggaran yang juga semakin meningkat. Hal ini dapat dilihat dari

besarnya anggaran pemerintah Indonesia dari tahun ke tahun, yaitu meningkatnya target APBN dari

tahun 2015 yaitu sebesar Rp 1,761.6 triliun dengan sumbangan perpajakan mencapai Rp 1,294.3

triliun, dan dalam kebijakannya, pemerintah menargetkan penerimaan APBN 2016 sebesar Rp 1,822.5

triliun dengan sumbangan perpajakannya mencapai 75% atau sebesar Rp 1,360.2 triliun. Kenaikan

target penerimaan perpajakan yang terus meningkat, tidak lepas dari upaya Presiden untuk

membawa Indonesia berpindah strategi dari negara yang mengandalakan industri ekstraktif berbasis

sumber daya alam (SDA) menuju negara yang modern dimana perpajakan menjadi motor utama

pembangunan.

2016, tercatat beberapa kebijakan yang dilakukan pemerintah dalam meningkatkan pertumbuhan

ekonomi dan pembangunan nasional, salah satu yaitu pemenuhan anggaran kesehatan sebesar 5%

dari belanja negara, serta mempertahankan pemenuhan anggaran pendidikan sebesar 20% dari

belanja negara, percepatan pelaksanaan proyek-proyek pembangunan infrastruktur, percepatan

pengurangan kesenjangan (Gap). Selain itu penetapan alokasi anggaran transfer ke daerah dan dana

desa dalam APBN 2016 pertama kali-nya mendekati anggaran kementerian /lembaga (Belanja K/L),

kemudian meningkatkan besaran Dana Alokasi Umum serta memperbaiki dan memperkuat

kebijakan DAK untuk mendukung implementasi nawacita dan pencapaian prioritas nasional,

meningkatkan alokasi dana desa hingga 6% dari dan luar transfer ke daerah sesuai denganroad map

dana desa 2015-2019 sekaligus mempertajam alokasi Penanaman Modal Asing melalui peningkatan

peran BUMN dan penyediaan dukungan untuk pembangunan infrastruktur.

Beberapa kebijakan yang telah dilakukan pemerintah terkait dengan upaya pengamanan

pencapaian target pendapatan dan perpajakan khususnya diantaranya :optimalisasi pemeriksaan

melaluifocusingsektor-sektor unggulan dari masing-masing kanwil, mengurangi transfer pricingdan

fraud,data matching, optimalisasi IT, e-tax invoice serta perbaikan regulasi. Di tahun 2016 pemerintah

kembali mengkaji kemungkinan penerapan kebijakan pengampunan pajak atau lebih di kenal dengan

kebijakan tax amnesty. Harapannya, dengan memberikan kebijakan pengampunan pajak ini,

pihak-pihak yang menikmati pembangunan namun belum memberikan pembayaran pajak dengan benar,

akan tertarik untuk segera melaksanakan kewajibanya.

Menurut pandangan Widi Widodo (2008), kebijakan tax amnesty dapat meningkatkan

pendapatan pajak negara dengan meningkatnya kepatuhan wajib pajak. Sebagaimana yang telah

diatur dalam UU no 11 tahun 2016 tentang tax amnesty, telah memberi kemudahan kepada wajib

pajak.

Pemerintah per tanggal 1 juli 2016 secara resmi telah meluncurkan Program Amnesti Pajak

Nasional dan Presiden Jokowi berharap masyarakat wajib pajak memanfaatkan fasilitas baik ini untuk

kemudahan dan transparansi pelaporan pajak baik kewajiban pajak pribadi maupun perusahaan

(corporate income tax). Program ini bukan hanya ditujukan kepada kalangan tertentu saja, misalnya

kalangan konglomerat hitam sang pengemplang pajak, namun berlaku bagi seluruh lapisan

masyarakat indonesia, baik yang selama ini enggan untuk membayar dan melaporkan kewajiban

perpajakannya dengan baik dan benar, baik yang telah membayarkan dan melaporkan kewajiban

perpajakannya namun dengan setengah hati, dan bahkan bagi mereka yang sudah tertib dalam

Pada penelitian terdahulu yang dilakukan oleh Ferry Alberto (2015),”Pengaruh Kebijakan

Pengampunan Pajak(Tax Amnesty)Oleh Pemerintah Terhadap Potensi Peningkatan Penerimaan Pajak

Di Indonesia Tahun 2015 ”Menunjukkan bahwa implementasi pengampunan pajak di Indonesia

memiliki peluang untuk berhasil dilaksanakan investigasi amnesty yang juga telah sukses diterapkan

di beberapa Negara lain. Menurut Dwi Gita Kirana (2015),”Analisa PenerapanTax AmnestyTerhadap

Penerimaan pada Kantor Pusat Direktorat Jenderal Pajak” menunjukkan bahwa dampak dari

penerapan tax amnesty berupa sunsetpolicy yang diterapkan pada tahun 2008 belum berhasil secara

signifikan atas penerimaan Negara yang berasal dari sektor pajak.

Adapun tujuan penelitian adalah untuk menguraikan penerapan tax amnesty dalam

meningkatkan penerimaan pajak di kota Medan. Dalam hal ini, penulis membatasi cakupan masalah

penelitian yaitu penerimaan pajak melaluitax amnestyperiode 1 & 2 yang diawali pada tanggal 1 Juli

2016 hingga 31 Desember 2016, dan responden yang digunakan dalam penelitian ini adalah jumlah

Wajib Pajak yang terdaftar dan jumlah Wajib Pajak yang telah ikut serta programtax amnestyperiode

1 & 2.

Objek penelitian ini adalah data penerimaan pajak tahun 2015 dan penerimaan pajak tahun

2016, dan penerimaan tax amnesty periode pertama dan periode kedua secara keseluruhan, jumlah

Wajib pajak yang telahtax amnestyperiode pertama dan periode kedua tahun 2016 yang terdaftar di

kota medan, yang terdiri dari : Kantor Pelayanan Pajak Pratama Medan Polonia, Kantor Pelayanan

Pajak Pratama Medan Timur, Kantor Pelayanan Pajak Pratama Medan Kota, Kantor Pelayanan Pajak

Madya Medan, Kantor Pelayanan Pajak Pratama Medan Petisah, Kantor Pelayanan Pajak Pratama

Medan Barat, dan Kantor Pelayanan Pajak Pratama Belawan. Penelitian ini menggunakan observasi

langsung terhadap objek penelitian dengan mengumpulkan data yang berkaitan dengan peningkatan

penerimaan pajak sebelum dan sesudah diberlakukannyatax amnesty.

II. HASIL DAN PEMBAHASAN

1. Penerimaan Pajak KPP Madya Medan dan Penerimaan Amnesti Pajak Periode Satu dan Dua.

Berikut disajikan penerimaan pajak yang terjadi pada Kantor Pelayanan Pajak Madya Medan

Tabel 1

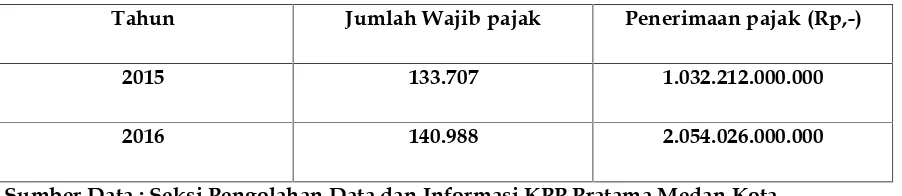

Penerimaan Pajak KPP Madya Medan

Tahun Jumlah Wajib pajak Penerimaan pajak (Rp,-)

2015 1.359 6.873.862.489.814

2016 1.197 6.783.085.047.464

Sumber Data : Seksi Pengolahan Data dan Informasi KPP Madya Medan

Berdasarkan tabel 1 pada penerimaan pajak KPP Madya Medan dengan jumlah wajib pajak

pada tahun 2015 berjumlah 1.359. Penerimaan pajak sebesar Rp 6.873.862.489.814,- Kemudian pada

tahun 2016 jumlah wajib pajak pada KPP Madya Medan mengalami penurunan berjumlah 1.197

diiringi dengan penerimaan pajak mengalami penurunan juga menjadi Rp

6.783.085.047.464,-Sehingga jika penerimaan pajak KPP Madya Medan penerimaan tergantung pada jumlah wajib pajak.

Maka semakin meningkat jumlah wajib pajak maka semakin meningkat penerimaan pajak oleh KPP

Madya Medan.

Berdasarkan tabel 1 tersebut telah dijelaskan bahwa adanya penurunan penerimaan pajak

yang diakibatkan penurunan jumlah wajib pajaknya. Jumlah wajib pajak sangat mempengaruhi

penerimaan pajak sehingga program amnesti pajak diharapkan mampu meningkatkan jumlah

penerimaan pajak dengan diikuti kepatuhan wajib pajaknya. Penerimaan amnesti pajak periode

pertama dan periode kedua, dalam hal ini merupakan uang tebusan akan mempengaruhi penerimaan

pajak secara keseluruhan serta kepatuhan wajib pajaknya. Sehingga dapat dijelaskan pada tabel 2.

Tabel 2

Jumlah Wajib Pajak dan Penerimaan Amnesti Pajak Periode Pertama dan Periode Kedua pada KPP Madya Medan

Periode Jumlah Wajib Pajak Amnesti Pajak Penerimaan Amnesti Pajak (Rp,-)

I 494 156.915.330.196

II 118 33.160.512.285

Sumber Data : Seksi Pengolahan Data dan Informasi KPP Madya Medan

Berdasarkan Tabel 2 pada penerimaan amnesti pajak KPP Madya Medan Periode pertamanya

adalah Rp 156.915.330.196,- dan periode kedua adalah Rp 33.160.512.285,- dengan jumlah wajib pajak

periode pertama sebesar 494 dan jumlah wajib pajak periode kedua sebesar 118. sehingga total

190.075.842.481,- dengan total wajib pajak yang mengikuti amnesti pajak periode pertama dan periode

kedua sebanyak 612.

Berdasarkan Tabel 2 tersebut dijelaskan bahwa adanya kontribusi penerimaan amnesti pajak

terhadap realisasi penerimaan pajak tahun 2016, dalam hal ini merupakan uang tebusan periode

pertama, Rp 156.915.330.196,- dan periode kedua, Rp 33.160.512.285,-. Sehingga jumlah penerimaan

pajak dalam hal ini merupakan uang tebusan dari amnesti pajak periode satu dan dua memberikan

kontribusi sebesar 2,802% dari realisasi penerimaan pajak tahun 2016 sebesar Rp

6.783.085.047.464,-dengan jumlah Wajib Pajak yang mengikuti Amnesti Pajak periode pertama sebesar 494 dan periode

kedua sebesar 118. Dari jumlah Wajib pajak yang mengikuti Amnesti Pajak periode pertama dan

periode kedua, persentasenya adalah 51,13 % dari total jumlah wajib pajak tahun 2016 adalah 1.197.

Dapat dievaluasi bahwa 51,13% dari wajib pajak yang terdaftar pada KPP Madya Medan

signifikan mengikuti amnesti pajak, walaupun jumlah penerimaan pajak tahun 2015 adalah sebesar

Rp 6.873.862.489.814,- lebih besar dibanding tahun 2016 penerimaan pajaknya lebih rendah sebesar Rp

6.783.085.047.464,-. Hal ini dikarenakan adanya pengurangan jumlah wajib pajak yang terdaftar pada

KPP Madya Medan sebesar 162 namun kebijakan amnesty pajak mempunyai kontribusi dalam

meningkatkan jumlah WP dan Uang Tebusan atas Penerimaan Pajak yang mengikuti amnesti pajak

yaitu 51,13%.

2. Penerimaan Pajak KPP Pratama Medan Petisah dan Penerimaan Amnesti Pajak Periode Pertama dan Kedua.

Pada KPP Pratama Medan Petisah telah menunjukkan pencapaian peningkatan penerimaan

pajak tahun 2016 dengan, adanya peningkatan penerimaan pajak pada tahun tersebut. ini berkaitan

dengan kontribusi program amnesti pajak dalam hal ini merupakan uang tebusan untuk

meningkatkan penerimaan pajak tersebut. Data penerimaan pajak dilihat dari tabel 3.

Tabel 3

Penerimaan Pajak KPP Pratama Medan Petisah

Tahun Jumlah Wajib pajak Penerimaan pajak (Rp,-)

2015 100.008 984.679.964.741

2016 105.954 1.529.852.984.416

Sumber Data : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Petisah

Berdasarkan Tabel 3 pada penerimaan pajak KPP Pratama Medan Petisah dengan jumlah

984.679.964.741,-dan pada tahun 2016 jumlah wajib pajak pada KPP Pratama Me984.679.964.741,-dan Petisah mengalami kenaikan

sebesar Rp. 105.954 di iringi dengan penerimaan pajak sebesar Rp 1.529.852.984.416,-. Berarti jika

dilihat dari data penerimaan pajak KPP Pratama Medan Petisah rasio kenaikan penerimaan pajak dari

tahun 2015 ke tahun 2016 sebesar 55,36%, dan semakin meningkat jumlah wajib pajak maka semakin

meningkat penerimaan pajak yang akan diterima oleh KPP Pratama Medan Petisah.

Selanjutnya dapat dijelaskan bahwa adanya peningkatan penerimaan pajak yang diakibatkan

meningkatnya jumlah wajib pajak. Jumlah wajib pajak sangat mempengaruhi penerimaan pajak

sehingga program amnesti pajak diharapkan mampu meningkatkan jumlah penerimaan pajak dengan

diikuti kepatuhan wajib pajak. Penerimaan amnesti pajak periode pertama dan periode kedua, dalam

hal ini merupakan uang tebusan akan mempengaruhi penerimaan pajak secara keseluruhan serta

kepatuhan wajib pajaknya. Data penerimaan pajak dapat disajikan pada tabel 4.

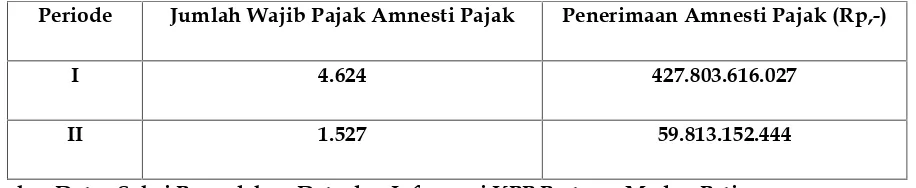

Tabel 4

Jumlah Wajib Pajak dan Penerimaan Amnesti Pajak Periode Pertama dan Periode Kedua pada KPP Pratama Medan Petisah

Periode Jumlah Wajib Pajak Amnesti Pajak Penerimaan Amnesti Pajak (Rp,-)

I 4.624 427.803.616.027

II 1.527 59.813.152.444

Sumber Data : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Petisa

Berdasarkan Tabel 4 pada penerimaan amnesti pajak KPP Pratama Medan Petisah periode

pertama adalah Rp 427.803.616.027,- dan periode kedua adalah Rp 59.813.152.444,- dengan jumlah

wajib pajak periode pertama sebesar 4.624 dan jumlah wajib pajak periode kedua sebesar 1.527.

Dengan demikian total penerimaan amnesti pajak pada KPP Pratama Medan Petisah periode

pertama dan periode kedua sebesar Rp 487.616.768.471,- dan total wajib pajak yang mengikuti

amnesti pajak sebanyak 6.151

Berdasarkan tabel 4 pada penerimaan pajak KPP Pratama Medan Petisah dengan jumlah

wajib pajak pada tahun 2015 berjumlah 100.008 dengan penerimaan pajak sebesar Rp

984.679.964.741,-dan pada tahun 2016 jumlah wajib pajak pada KPP Pratama Me984.679.964.741,-dan Petisah mengalami peningkatan

berjumlah 105.954 diikuti dengan penerimaan pajak mengalami peningkatan sebesar Rp

penerimaan tergantung pada jumlah wajib pajak, dan semakin meningkat jumlah wajib pajak maka

semakin meningkat penerimaan pajak yang akan diterima oleh KPP Pratama Medan Petisah.

Berdasarkan Tabel 4 tersebut dijelaskan bahwa adanya kontribusi penerimaan amnesti pajak

terhadap realisasi penerimaan pajak tahun 2016, dalam hal ini merupakan uang tebusan periode

pertama sebesar Rp 427.803.616.027,- dan periode kedua sebesar Rp 59.813.152.444,-. Sehingga jumlah

penerimaan pajak dalam hal ini merupakan uang tebusan dari amnesti pajak periode pertama dan

kedua memberikan kontribusi sebesar 31,87% dari realisasi penerimaan pajak tahun 2016 sebesar Rp

1.529.852.984.416,- dengan jumlah Wajib Pajak yang mengikuti Amnesti Pajak periode pertama

sebesar 4.624 dan periode kedua sebesar 1.527 Dari jumlah Wajib pajak yang mengikuti Amnesti Pajak

periode pertama dan periode kedua, persentasenya adalah 5,80% dari total jumlah wajib pajak tahun

2016 adalah 105.954. Menurut pegawai pajak di bagian pusat data dan informasi, bahwa tidak adanya

jumlah target wajib pajak yang diharapkan mengikuti amnesti pajak periode pertama dan periode

kedua oleh kantor KPP Pratama Medan Petisah, karena amnesti pajak merupakan hak atas setiap

wajib pajak untuk memanfaatkan fasilitas amnesti pajak. dan berdasarkan tabel 4 dijelaskan juga

bahwa kebijakan amnesti pajak membawa pengaruh yang positif untuk meningkatkan penerimaan

pajak

Dapat dikatakan 5,80% dari wajib pajak yang terdaftar pada KPP Pratama Medan Petisah

mengikuti amnesti pajak, adalah signifikan karena jumlah penerimaan pajak tahun 2015 adalah

sebesar Rp 984.679.964.741,- dan dibanding tahun 2016 penerimaan pajaknya meningkat sebesar Rp

1.529.852.984.416,-. Hal ini terjadi akibat adanya peningkatan jumlah wajib pajak yang terdaftar pada

KPP Pratama Medan Petisah sebesar 5.946. Kebijakan amnesti pajak mempunyai kontribusi dalam

meningkatkan jumlah Wajib Pajak dan Uang Tebusan atas Penerimaan Pajak.

3. Penerimaan Pajak KPP Pratama Medan Polonia dan Penerimaan Amnesti Pajak Periode Pertama dan Kedua.

Pada KPP Pratama Medan Polonia telah menunjukkan pencapaian peningkatan penerimaan

pajak tahun 2016 dengan adanya peningkatan penerimaan pajak pada tahun tersebut. Hal ini

berkaitan dengan kontribusi program amnesti pajak dalam hal ini merupakan uang tebusan untuk

Tabel 5

Penerimaan Pajak KPP Pratama Medan Polonia

Tahun Jumlah Wajib pajak Penerimaan pajak (Rp,-)

2015 157.062 1.185.998.721.225

2016 168.301 2.295.611.300.935

Sumber Data : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Polonia

Berdasarkan Tabel 5 pada penerimaan pajak KPP Pratama Medan Polonia dengan jumlah

wajib pajak pada tahun 2015 berjumlah 157.062. Penerimaan pajak sebesar Rp 1.185.998.721.225,-.

Kemudian pada tahun 2016 jumlah wajib pajak pada KPP Pratama Medan Polonia Mengalami

kenaikan sebesar 168.301 diiringi dengan penerimaan pajak sebesar Rp 2.295.611.300.935,-. Berarti jika

dilihat dari data penerimaan pajak pada KPP Pratama Medan Polonia rasio kenaikan penerimaan

pajak dari tahun 2015 ke tahun 2016 sebesar 93.56%, dan semakin meningkat jumlah wajib pajak maka

semakin meningkat penerimaan pajak yang akan diterima oleh KPP Pratama Medan Polonia.

Berdasarkan dari tabel 5 tersebut telah dijelaskan bahwa adanya peningkatan penerimaan

pajak yang diakibatkan meningkatnya jumlah wajib pajak. Jumlah wajib pajak sangat mempengaruhi

penerimaan pajak sehingga program amnesti pajak diharapkan mampu meningkatkan jumlah

penerimaan pajak dengan diikuti kepatuhan wajib pajak. Penerimaan amnesti pajak periode pertama

dan periode kedua, dalam hal ini merupakan uang tebusan akan mempengaruhi penerimaan pajak

secara keseluruhan serta kepatuhan wajib pajaknya. Data penerimaan pajak disajikan pada tabel 6.

Tabel 6

Jumlah Wajib Pajak dan Penerimaan Amnesti Pajak Periode Pertama dan Periode Kedua pada KPP Pratama Medan Polonia

Periode Jumlah Wajib Pajak Amnesti Pajak Penerimaan Amnesti Pajak (Rp,-)

I 4.123 1.127.911.478.166

II 1.595 64.745.450.906

Berdasarkan Tabel 6 pada penerimaan amnesti pajak KPP Pratama Medan polonia periode

pertama adalah Rp 1.127.911.478.166,- dan periode kedua adalah Rp 59.813.152.444,- dengan jumlah

wajib pajak periode pertama sebesar 4.123 dan jumlah wajib pajak periode kedua sebesar 1.595.

Dengan demikian total penerimaan amnesti pajak pada KPP Pratama Medan Polonia periode pertama

dan periode kedua sebesar Rp 1.192.656.929.072,- dan total wajib pajak yang mengikuti amnesti pajak

periode pertama dan periode kedua adalah 5.718.

Berdasarkan tabel 5 pada penerimaan pajak KPP Pratama Medan Polonia dengan jumlah

wajib pajak pada tahun 2015 berjumlah 157.0 62 dengan penerimaan pajak sebesar Rp

1.185.998.721.225,- dan pada tahun 2016 jumlah wajib pajak pada KKP Pratama Medan Polonia

mengalami peningkatan sebesar 168.301 diikuti dengan penerimaan pajak mengalami peningkatan

sebesar Rp 2.295.611.300.935,-. Maka jika dilihat dari data penerimaan pajak KPP Pratama Medan

Polonia bahwa penerimaan tergantung pada jumlah wajib pajak dan semakin meningkat jumlah wajib

pajak maka semakin meningkat penerimaan pajak yang akan diterima oleh KPP Pratama Medan

Polonia.

Berdasarkan Tabel 6 tersebut dijelaskan bahwa adanya kontribusi penerimaan amnesti pajak

periode pertama dan periode kedua terhadap realisasi penerimaan pajak tahun 2016, dalam hal ini

merupakan uang tebusan periode pertama, sebesar Rp 1.127.911.478.166,- dan periode kedua sebesar

Rp 64.745.450.906,-. Sehingga jumlah penerimaan pajak dalam hal ini merupakan uang tebusan dari

amnesti pajak periode pertama dan kedua memberikan kontribusi sebesar 51,95% dari realisasi

penerimaan pajak tahun 2016 sebesar Rp 2.295.611.300.935,- dengan jumlah Wajib Pajak yang

mengikuti Amnesti Pajak periode pertama sebesar 4.123 dan periode kedua sebesar 1.595 dari jumlah

Wajib pajak yang mengikuti Amnesti Pajak periode pertama dan periode kedua, persentasenya

adalah 3,40% dari total jumlah wajib pajak tahun 2016 adalah 168.301. Menurut pegawai pajak di

bagian pusat data dan informasi, bahwa tidak adanya jumlah target wajib pajak yang diharapkan

mengikuti amnesti pajak periode pertama dan periode kedua oleh kantor KPP Pratama Medan

Polonia, karena amnesti pajak merupakan hak atas setiap wajib pajak untuk memanfaatkan fasilitas

amnesti pajak. dan berdasarkan tabel 4.6 dijelaskan juga bahwa kebijakan amnesti pajak membawa

pengaruh yang positif untuk meningkatkan penerimaan pajak.

Dapat dikatakan 3,40% dari wajib pajak yang terdaftar pada KPP Pratama Medan Polonia

mengikuti amnesti pajak, adalah signifikan karena jumlah penerimaan pajak tahun 2015 adalah

sebesar Rp 1.185.998.721.225,- dan dibanding tahun 2016 penerimaan pajaknya meningkat sebesar Rp

KPP Pratama Medan Petisa sebesar 11.239. Kebijakan amnesti pajak mempunyai kontribusi dalam

meningkatkan jumlah Wajib Pajak dan Uang Tebusan atas Penerimaan Pajak.

4. Penerimaan Pajak KPP Pratama Medan Kota dan Penerimaan Amnesti Pajak Periode Pertama dan Kedua.

Pada KPP Pratama Medan Kota telah menunjukkan pencapaian peningkatan penerimaan

pajak tahun 2016 dengan, adanya peningkatan penerimaan pajak pada tahun tersebut. ini berkaitan

dengan kontribusi program amnesti pajak dalam hal ini merupakan uang tebusan untuk

meningkatkan penerimaan pajak tersebut. Data penerimaan pajak disajikan pada tabel 7.

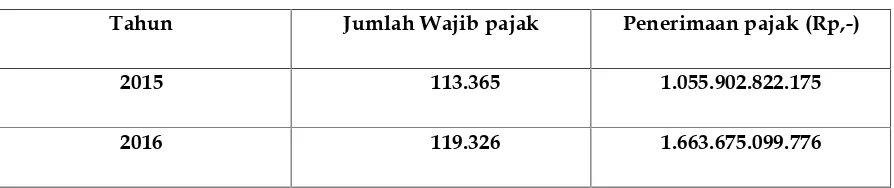

Tabel 7

Penerimaan Pajak KPP Pratama Medan Kota

Tahun Jumlah Wajib pajak Penerimaan pajak (Rp,-)

2015 133.707 1.032.212.000.000

2016 140.988 2.054.026.000.000

Sumber Data : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Kota

Berdasarkan Tabel 7 pada penerimaan pajak KPP Pratama Medan Kota dengan jumlah wajib

pajak pada tahun 2015 berjumlah 133.707 dengan penerimaan pajak sebesar Rp 1.032.212.000.000,- dan

pada tahun 2016 jumlah wajib pajak pada KPP Pratama Medan Kota mengalami kenaikan sebesar

140.988 diiringi dengan penerimaan pajak sebesar Rp 2.054.026.000.000,-. Berarti jika dilihat dari data

penerimaan pajak KPP Pratama Medan Kota rasio kenaikan penerimaan pajak dari tahun 2015 ke

tahun 2016 sebesar 98,99%, dan semakin meningkat jumlah wajib pajak maka semakin meningkat

penerimaan pajak yang akan diterima oleh KPP Pratama Medan Kota.

Berdasarkan dari tabel 7 tersebut telah dijelaskan bahwa adanya peningkatan penerimaan

pajak yang diakibatkan meningkatnya jumlah wajib pajak. Jumlah wajib pajak sangat mempengaruhi

penerimaan pajak sehingga program amnesti pajak diharapkan mampu meningkatkan jumlah

penerimaan pajak dengan diikuti kepatuhan wajib pajak. Penerimaan amnesti pajak periode pertama

dan periode kedua, dalam hal ini merupakan uang tebusan akan mempengaruhi penerimaan pajak

secara keseluruhan serta kepatuhan wajib pajaknya. Data penerimaan pajak dapat disajikan pada

Tabel 8

Jumlah Wajib Pajak dan Penerimaan Amnesti Pajak Periode Pertama dan Periode Kedua pada KPP Pratama Medan Kota

Periode Jumlah Wajib Pajak Amnesti Pajak Penerimaan Amnesti Pajak (Rp,-)

I 5.754 961.873.000.000

II 2.480 76.937.000.000

Sumber Data : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Kota

Berdasarkan Tabel 8 pada penerimaan amnesti pajak pada KPP Pratama Medan Kota periode

pertama adalah Rp 961.873.000.000,- dan periode kedua adalah Rp 76.937.000.000,- dengan jumlah

wajib pajak periode pertama sebesar 5.754 dan jumlah wajib pajak periode kedua sebesar 2.480.

Dengan demikian total penerimaan amnesti pajak pada KPP Pratama Medan Kota periode pertama

dan periode kedua adalah Rp 1.038.810.000.000,- dan total wajib pajak yang mengikuti amnesti pajak

periode pertama dan periode kedua adalah 8.234.

Berdasarkan tabel 7 pada penerimaan pajak KPP Pratama Medan Kota dengan jumlah wajib

pajak pada tahun 2015 berjumlah 133.707 dengan penerimaan pajak sebesar Rp 1.032.212.000.000,- dan

pada tahun 2016 jumlah wajib pajak pada KKP Pratama Medan Kota mengalami peningkatan

berjumlah 168.301 diikuti dengan penerimaan pajak mengalami peningkatan sebesar Rp

2.054.026.000.000,-. Maka jika dilihat dari data penerimaan pajak KPP Pratama Medan Kota bahwa

penerimaan tergantung pada jumlah wajib pajak, dan semakin meningkat jumlah wajib pajak maka

semakin meningkat penerimaan pajak yang akan diterima oleh KPP Pratama Medan Kota.

Berdasarkan Tabel 8 tersebut dijelaskan bahwa adanya kontribusi penerimaan amnesti pajak

periode pertama dan periode kedua terhadap realisasi penerimaan pajak tahun 2016, dalam hal ini

merupakan uang tebusan periode pertama, sebesar Rp 961.873.000.000,- dan periode kedua sebesar

Rp 76.937.000.000,-. Sehingga jumlah penerimaan pajak dalam hal ini merupakan uang tebusan dari

amnesti pajak periode pertama dan kedua memberikan kontribusi sebesar 50,57% dari realisasi

penerimaan pajak tahun 2016 sebesar Rp 2.054.026.000.000,- dengan jumlah Wajib Pajak yang

mengikuti Amnesti Pajak periode pertama sebesar 5.754 dan periode kedua sebesar 2.480 dari jumlah

Wajib Pajak yang mengikuti Amnesti Pajak periode pertama dan periode kedua, persentasenya

adalah 5,84% dari total jumlah wajib pajak tahun 2016 adalah 140,988, Menurut pegawai pajak di

karena amnesti pajak merupakan hak atas setiap wajib pajak untuk memanfaatkan fasilitas amnesti

pajak. dan berdasarkan tabel 8 dijelaskan juga bahwa kebijakan amnesti pajak membawa pengaruh

yang positif untuk meningkatkan penerimaan pajak

Dapat dikatakan 5,84% dari wajib pajak yang terdaftar pada KPP Pratama Medan Kota

mengikuti amnesti pajak, adalah signifikan karena jumlah penerimaan pajak tahun 2015 adalah

sebesar Rp 1.032.212.000.000,- dan dibanding tahun 2016 penerimaan pajaknya meningkat sebesar Rp

2.054.026.000.000,-. Hal ini terjadi akibat adanya peningkatan jumlah wajib pajak yang terdaftar pada

KPP Pratama Medan Kota sebesar 7.281. Kebijakan amnesti pajak mempunyai kontribusi dalam

meningkatkan jumlah Wajib Pajak dan Uang Tebusan atas Penerimaan Pajak.

5. Penerimaan Pajak KPP Pratama Medan Timur dan Penerimaan Amnesti Pajak Periode Pertama dan Kedua.

Pada KPP Pratama Medan Timur telah menunjukkan pencapaian peningkatan penerimaan

pajak tahun 2016 dengan, adanya peningkatan penerimaan pajak pada tahun tersebut. ini berkaitan

dengan kontribusi program amnesti pajak dalam hal ini merupakan uang tebusan untuk

meningkatkan penerimaan pajak tersebut. Data penerimaan pajak disajikan pada tabel 9.

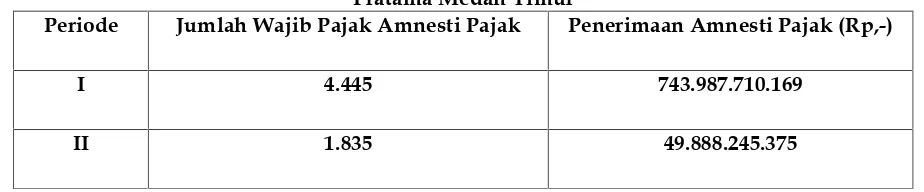

Tabel 9

Penerimaan Pajak KPP Pratama Medan Timur

Tahun Jumlah Wajib pajak Penerimaan pajak (Rp,-)

2015 113.365 1.055.902.822.175

2016 119.326 1.663.675.099.776

Sumber Data : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Timur

Berdasarkan Tabel 9 pada penerimaan pajak KPP Pratama Medan Timur dengan jumlah wajib

pajak pada tahun 2015 berjumlah 113.365 dengan penerimaan pajak sebesar Rp 1.055.902.822.175,- dan

pada tahun 2016 jumlah wajib pajak pada KPP Pratama Medan Timur mengalami kenaikan sebesar

119.326 diiringi dengan penerimaan pajak sebesar Rp 1.663.675.099.776,-. Berarti jika dilihat dari data

penerimaan pajak KPP Pratama Medan Timur rasio kenaikan penerimaan pajak dari tahun 2015 ke

tahun 2016 sebesar 57,56%, dan semakin meningkat jumlah wajib pajak maka semakin meningkat

penerimaan pajak yang akan diterima oleh KPP Pratama Medan Timur.

Pada KPP Pratama Medan Timur telah menunjukkan pencapaian peningkatan penerimaan

dengan kontribusi program amnesti pajak dalam hal ini merupakan uang tebusan untuk

meningkatkan penerimaan pajak tersebut. Data penerimaan pajak disajikan pada tabel 10.

Tabel 10

Jumlah Wajib Pajak dan Penerimaan Amnesti Pajak Periode Pertama dan Periode Kedua pada KPP Pratama Medan Timur

Periode Jumlah Wajib Pajak Amnesti Pajak Penerimaan Amnesti Pajak (Rp,-)

I 4.445 743.987.710.169

II 1.835 49.888.245.375

Sumber Data : Seksi Pengolahan Data dan Informasi KPP Pratama Medan Timur

Berdasarkan Tabel 10 pada penerimaan amnesti pajak pada KPP Pratama Medan Kota periode

pertama adalah Rp 743.987.710.169,- dan periode kedua adalah Rp 49.888.245.375,- dengan jumlah

wajib pajak periode pertama sebesar 4.445 dan periode kedua sebesar 1.835. Dengan demikian total

penerimaan amnesti pajak pada KPP Pratama Medan Timur periode pertama dan periode kedua

adalah Rp 793.875.955.544,- dan total wajib pajak yang telah melakukan amnesti pajak periode

pertama dan periode kedua adalah 6.280.

Berdasarkan tabel 9 pada penerimaan pajak KPP Pratama Medan Timur dengan jumlah wajib

pajak pada tahun 2015 berjumlah 113.365 dengan penerimaan pajak sebesar Rp 1.055.902.822.175,- dan

pada tahun 2016 jumlah wajib pajak pada KKP Pratama Medan Timur mengalami peningkatan

berjumlah 119.326 diikuti dengan penerimaan pajak mengalami peningkatan sebesar Rp

1.663.675.099.776,-. Maka jika dilihat dari data penerimaan pajak KPP Pratama Medan Timur bahwa

penerimaan tergantung pada jumlah wajib pajak, dan semakin meningkat jumlah wajib pajak maka

semakin meningkat penerimaan pajak yang akan diterima oleh KPP Pratama Medan Timur.

Berdasarkan Tabel 10 tersebut dijelaskan bahwa adanya kontribusi penerimaan amnesti pajak

periode pertama dan periode kedua terhadap realisasi penerimaan pajak tahun 2016, dalam hal ini

merupakan tambahan dari uang tebusan atau penerimaan atas amnesti pajak periode pertama

sebesar Rp 743.987.710.169,- dan periode kedua sebesar Rp 49.888.245.375,- Sehingga jumlah

penerimaan pajak dalam hal ini merupakan uang tebusan dari amnesti pajak periode pertama dan

kedua memberikan kontribusi sebesar 47,72% dari realisasi penerimaan pajak tahun 2016 sebesar Rp

1.663.675.099.776,- dengan jumlah Wajib Pajak yang mengikuti Amnesti Pajak periode pertama

2016 adalah 119.326, Menurut pegawai pajak di bagian pusat data dan informasi, bahwa tidak adanya

jumlah target wajib pajak yang diharapkan mengikuti amnesti pajak periode pertama dan periode

kedua oleh kantor KPP Pratama Medan Timur, karena amnesti pajak merupakan hak atas setiap wajib

pajak untuk memanfaatkan fasilitas amnesti pajak. dan berdasarkan tabel 4.10 dijelaskan juga bahwa

kebijakan amnesti pajak membawa pengaruh yang positif untuk meningkatkan penerimaan pajak

Dapat dikatakan 5,26% dari wajib pajak yang terdaftar pada KPP Pratama Medan Timur

mengikuti amnesti pajak, adalah signifikan karena jumlah penerimaan pajak tahun 2015 adalah

sebesar Rp 1.055.902.822.175,- dan dibanding tahun 2016 penerimaan pajaknya meningkat sebesar Rp

1.663.675.099.776,-. Hal ini terjadi akibat adanya peningkatan jumlah wajib pajak yang terdaftar pada

KPP Pratama Medan Timur sebesar 5.961. Kebijakan amnesti pajak mempunyai kontribusi dalam

meningkatkan jumlah Wajib Pajak dan Uang Tebusan atas Penerimaan Pajak.

III. KESIMPULAN DAN SARAN

Berdasarkan jumlah penerimaan pajak dan penerimaan amnesti pajak periode pertama dan

periode kedua pada KPP yang terdaftar di Kota Medan dapat dilihat pada tabel 11 jumlah

penerimaan pajak tahun 2015, 2016, dan penerimaan amnesti pajak periode pertama dan periode

kedua sebagai berikut :

Tabel 11

KPP Pratama Medan

Timur 1.055.902.822.175 1.663.675.099.776 793.875.955.544 Total 11.043.878.555.605 14.326.250.432.591 3.703.035.495.568

Berdasarkan tabel 11 dapat dijelaskan bahwa penerimaan pajak sebelum berlakunya amnesti

pajak pada tahun 2015 adalah Rp 11.043.878.555.605,- dan penerimaan pajak setelah berlakunya

amnesti pajak tahun 2016 periode pertama dan periode kedua adalah Rp 14.426.250.432.591,- yang

menunjukkan adanya peningkatan penerimaan pajak sebesar 29,72% dan penerimaa amnesti pajak

sebesar Rp 3.703.035.495.568,-. Dari total penerimaan pajak yang terdaftar di kota medan tahun 2016,

peningkatan penerimaan pajak merupakan kontribusi dari kebijakan amnesti pajak tersebut, besarnya

jumlah penerimaan pajak pada tahun 2016 sebagian besar merupakan bagian dari dana uang tebusan

atau penerimaan atas amnesti pajak, secara keseluruhan kebijakan amnesti pajak yang telah

berlandaskan hukum menjadi produk yang baik dan berhasil dalam meningkatnya penerimaan pajak.

Diharapkan untuk programtax amnestyperiode III, Kanwil Direktorat Jenderal Pajak Sumut I

sebaiknya perlu untuk menerapkan sosialisasitax amnesty secara menyeluruh, sehingga wajib pajak

DAFTAR PUSTAKA

Devano,Soni dan Rahayu S. K, 2006.Perpajakan: Konsep, Teori, dan Isu,Edisi Pertama, Cetakan Pertama: Kencana Prenada Media Group, Jakarta.

Fidel, 2010.Cara Mudah dan Praktis Memahami Masalah-Masalah Perpajakan, Cetakan Pertama: Salemba Empat, Jakarta.

H.Eddy Faisal, 2016. Memahami Amnesti Pajak Dengan Cerdas dan Lengkap : PT.Buku Pintar Indonesia, Jakarta Barat.

Mardalis, 2010.Metode Penelitian: Suatu Pendekatan Proposal,Edisi Pertama, Catatan Kedua Belas: Bumi Aksara, Jakarta.

Mardiasmo, 2006.Perpajakan,Edisi Revisi: Andi Yogyakarta.

Martono Nanang, 2010.Metode Penelitian Kuantitatif,Edisi Revisi: PT. Raja Grafindo, Jakarta.

Materi Slide Sosialisasi Amnesti Pajak Kementerian Keuangan Direktorat Jendral Pajak.

www.lembagapajak.com

Nazir, Moh, 2005.Metode Penelitian,Cetakan Keenam: Ghalia Indonesia, Bogor.

Pengampunan Pajak Berdampak Positif Pada Kinerja Pasar Modal.www.klinikpajak.co.id

Resmi Siti, 2009.Perpajakan: Teori dan Kasus,Buku Satu, Edisi kelima: Salemba Empat, Jakarta. Riduan, 2010. Dasar-Dasar Statistika: Edisi Revisi, Catatan Kedelapan: Alfabeta, Bandung.

Undang-Undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak.www.google.com

IDENTITAS DIRI

Nama : Magdalena Judika Siringoringo

NIP/NIK : 0115068506

Tempat dan Tanggal Lahir : Medan, 15 Juni 1985

Jenis Kelamin : Perempuan

Golongan/Pangkat : IIIc/Penata

Jabatan Akademik : Lektor

Alamat : Jl. Garuda III no. 62 P. Mandala Medan

Alamat e-mail :lenaringo@gmail.com

RIWAYAT PENDIDIKAN PERGURUAN TINGGI Tahun

Lulus

Program Pendidikan (diploma,

sarjana, magister, spesialis, dan

doktor)

Perguruan Tinggi Jurusan/Program

Studi

2007 Sarjana (S-1) Universitas HKBP

Nommensen

Akuntansi/Akuntans

i

2012 Magister (S-2) Universitas

Diponegoro

Akuntansi/Magister