1

TESIS

APLIKASI MODEL TAM TERHADAP PENGGUNA

LAYANAN INTERNET BANKING

DI KOTA DENPASAR

LUH PUTU RARA AYU RATNANINGRUM NIM : 0990662008

PROGRAM MAGISTER

PROGRAM STUDI MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2013

ABSTRAK

APLIKASI MODEL TAM TERHADAP PENGGUNA LAYANAN INTERNET BANKING DI KOTA DENPASAR

Dengan pertumbuhan teknologi informasi, bank mencoba mengubah metode tradisional dan mengadopsi teknologi baru. Nasabah menginginkan layanan yang lebih personal, serta layanan yang dapat diakses kapanpun dan di manapun mereka berada. Internet banking merupakan salah satu kemajuan teknologi informasi yang dapat digunakan untuk memberikan pelayanan yang lebih baik bagi nasabah, di mana teknologi ini menghubungkan transaksi perbankan dan internet. Menurut pandangan bank, penggunaan internet banking membutuhkan biaya transaksi paling rendah dibandingkan cara lainnya, serta memperbaiki efisiensi dan keefektifan proses bisnis karena menghemat biaya kertas. Salah satu keuntungan internet banking adalah nasabah dapat menggunakan layanan perbankan selama 24 jam sehari dari seluruh dunia. Tujuan dari penelitian ini adalah untuk menjelaskan dan menganalisis pengaruh persepsi nasabah perbankan di Denpasar terhadap sikap dan adopsi layanan internet banking.

Responden dalam penelitian ini adalah 115 pengguna internet banking dari berbagai kalangan yang merupakan nasabah dari 5 bank umum di Denpasar, dengan syarat purposive sampling yaitu menggunakan internet banking minimal 2 kali dalam sebulan. Metode pengumpulan data menggunakan kuesioner. Data dianalisis menggunakan Structural positif dan Equation Model (SEM) dengan program software AMOS serta SPSS. Berdasarkan review literatur, model penelitian menggunakan dasar Technology Acceptance Model (TAM) dengan variabel aslinya yaitu perceived ease of use, perceived usefulness, attitude toward using, dan actual usage.

Hasil penelitian ini menunjukkan variabel perceived ease of use dan perceived usefulness memiliki hubungan positif dan signifikan secara langsung terhadap attitude toward using. Perceived ease of use dan perceived usefulness juga memiliki pengaruh positif dan secara langsung terhadap actual usage. Attitude toward using memiliki hubungan positif dan signifikan secara langsung terhadap actual usage. Penelitian ini juga menemukan bagaimana actual usage dapat terbentuk dari pengaruh langsung perceived ease of use dan perceived usefulness tanpa melalui attitude toward using.

Disarankan pada peneliti selanjutnya untuk meneliti dengan objek dan lokasi berbeda, serta meneliti variabel yang mempengaruhi perceived ease of use dan perceived usefulness. Manfaat teoritis dan implikasi dari hasil penelitian ini diharapkan mampu disempurnakan kembali dan menjadi bahan rujukan pada penelitian selanjutnya.

Kata kunci : internet banking, Tehnology Acceptance Model (TAM), Nasabah, Structural Equation Model (SEM), adopsi.

3

ABSTRACT

TAM APPLICATION OF INTERNET BANKING USER IN DENPASAR CITY

By the rapid growth of information technology, banks are trying to change their traditional methods and adopt in to new technology. Customers today require more personalized services, and access to such services at any time, and any place. Internet banking is one of advanced information technologies they can employ to achieve a high level of customer services, and emerging technology that permits conduct of banking transaction through the internet. From the bank’s point of view, it require the lowest transaction cost among various channels, it also can improve the efficiency and effectiveness of corporate business processess through elimination of paper work. One of the many benefit of internet banking is customer can use banks services 24 hours a day from anywhere in the world. The purpose of this study is to explain and analyze the issues that influence Denpasar bank customer’s perception, toward attitude and internet banking adoption.

A diverse 115 respondent of internet banking customer from five commercial banks in Denpasar, who has using internet banking twice a month for a purposive sampling methode categorty. Questionnaires was used to collect the data. Data analyses were done in accordance with Structural Equation Model (SEM) by AMOS software and SPSS. Based on detailed literature review, research model on the basis of an extended Technology Acceptance Model (TAM) with original variables perceived ease of use, perceived usefulness, attitude toward using, and actual usage was employed.

The result reveal that both perceived ease of use and perceived usefulness has significant positive effect on attitude toward using internet banking directly. Both of perceived ease of use and perceived usefulness also has significant positive effect on actual usage internet banking directly. Attitute toward using has significant positie effect on actual usage directly. This study also finding that actual usage formed directly from perceived ease of use and perceived usefulness without an attitute toward using influence.

It is suggested that further research to examine in different object and location, and also to examine variables that influense perceived ease of use and perceived usefulness. Theoretical contribution and practical implications of the finding are discussed and suggestions for future research are presented.

Keywords : Internet Banking, Technology Acceptance Model (TAM), Customer, Structural

DAFTAR ISI

Halaman

SAMPUL DEPAN ... i

SAMPUL DALAM ... ii

PRASYARAT GELAR ... iii

LEMBAR PENGESAHAN ... iv

PENETAPAN PANITIA PENGUJI ... v

PERNYATAAN BEBAS PLAGIAT ... vi

UCAPAN TERIMA KASIH... vii

ABSTRAK ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 7 1.3 Tujuan Penelitian ... 7 1.4 Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA ... 9

2.1 Internet Banking... 9

2.2 Technology Acceptance Model (TAM)... 11

2.3 Perceived Ease of Use. ... 12

2.4 Perceived Usefulness ... 13

2.5 Attitude Toward Using ... 14

2.6 Actual Usage ... 14

BAB III KERANGKA BERPIKIR, KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN………...…… ………... ...16

3.1 Kerangka Berpikir ... 16

3.2 Kerangka Konseptual ... 18

3.3 Hipotesis Penelitian ... 19

BAB IV METODE PENELITIAN ... 24

4.1 Rancangan dan Ruang Lingkup Penelitian ... 24

4.2 Variabel Penelitian ... 25

5

4.4 Instrumen Penelitian ... 32

4.5 Metode Analisis Data ... 36

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 49

5.1 Hasil Penelitian ... 49

5.1.1 Hasil Uji Validitas dan Reliabilitas Instrumen Penelitian ... 49

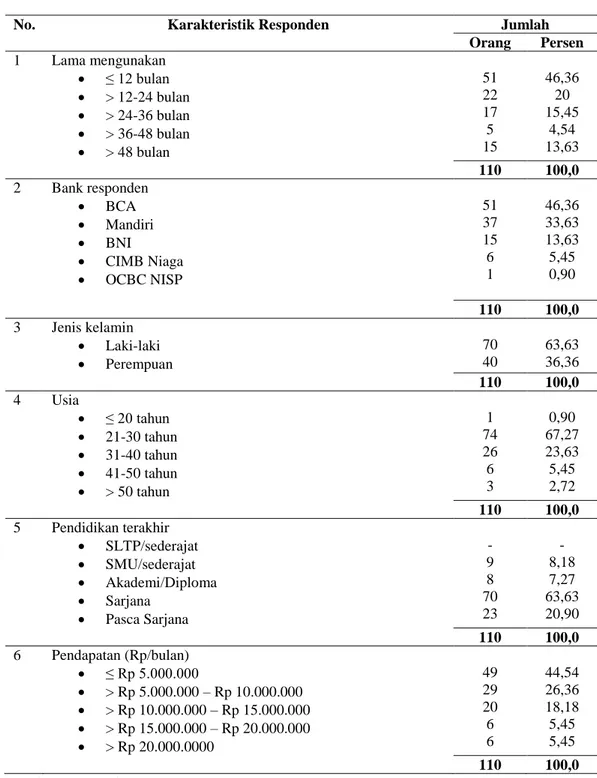

5.1.2 Karakteristik Responden ... 50

5.1.3 Deskriptif Variabel Penelitian ... 53

5.1.4 Hasil Pengujian Asumsi SEM ... 60

5.1.5 Hasil Pengujian Model Pengukuran ... 61

5.1.6 Hasil Pengujian Model ... 65

5.1.7 Hasil Pengujian Hipotesis ... 71

5.2 Pembahasan ... 72

5.3 Implikasi Penelitian ... 77

5.4 Keterbatasan Penelitian ... 79

BAB VI METODE PENELITIAN ... 80

6.1 Simpulan ... 80

6.2 Saran ... 81

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

Tabel Halaman

4.1 Klasifikasi Konstruk dan Indikator Konstruk ... 48

5.1 Hasil Uji Validitas Instrumen Penelitian ... 49

5.2 Hasil Uji Reliabilitas Instrumen Penelitian ... 50

5.3 Karakteristik Responden Menurut Variabel Demografis ... 52

5.4 Dasar Interpretasi Indikator dan Variabel Penelitian ... 53

5.5 Persepsi Responden terhadap Indikator Perceived Ease of Use ... 54

5.6 Persepsi Responden terhadap Indikator Perceived Usefulness ... 56

5.7 Persepsi Responden terhadap Indikator Attitude Toward Using ... 57

5.8 Persepsi Responden terhadap Indikator Actual Usage ... 59

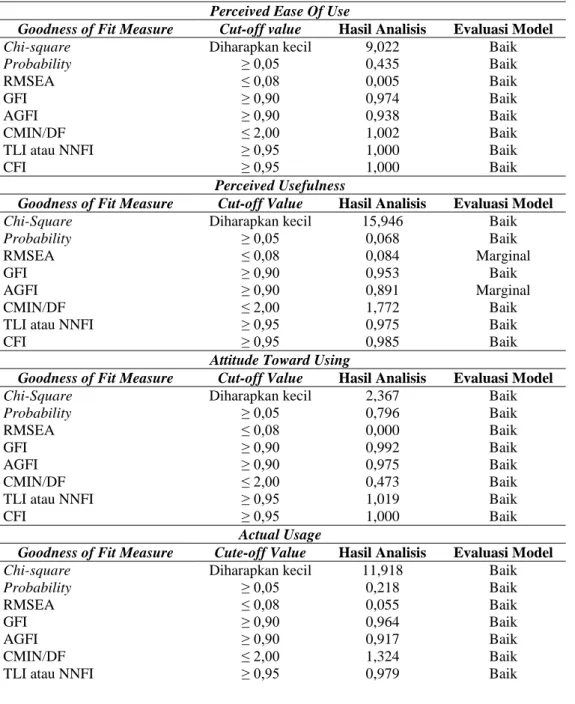

5.9 Hasil Uji Goodness of Fit Perceived Ease of Use, Perceived Usefulness, Attitude Toward Using, dan Actual Usage ... 63

5.10 Regression Weight (Factor Loading) Model Pengukuran Perceived Ease of Use, Perceived Usefulness, Attitude Toward Using, dan Actual Usage ... 65

5.11 Hasil Uji Goodness of Fit model SEM ... 67

5.12 Estimasi Parameter Regression Weight Model Struktural ... 69

5.13 Ringkasan Koefisien Pengaruh Langsung, Pengaruh Tidak Langsung, Pengaruh Total Aplikasi Model TAM terhadap Pengguna Layanan Internet Banking di Kota Denpasar ... 70

7

5.14 Estimasi Regression Weight Model Analisis Aplikasi Model TAM terhadap Pengguna Layanan Internet Banking di Kota

DAFTAR GAMBAR

Gambar Halaman

3.1 Konsep Penelitian Hubungan Perceived Ease of Use, Perceived

Usefulness, Attitude Toward Using, dan Actual Usage ... 19

5.1 Model Persamaan Struktural Aplikasi Model TAM terhadap

9

DAFTAR LAMPIRAN

Lampiran Halaman

1 Daftar Bank Umum Dengan Layanan Internet Banking di Denpasar ... 89

Survei 10 Bank Dengan Penghargaan di Tahun 2012 ... 90

2 Kuesioner Penelitian ... 91

3 Karakteristik Responden ... 97

Tabulasi Jawaban Responden ... 98

4 Deskriptif Data Responden ...102

5 Hasil Pengujian Normalitas Data ...117

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era teknologi yang berkembang pesat, pelayanan perbankan dituntut lebih cepat, mudah, dan flexibel. Pesatnya pertumbuhan internet merubah cara perusahaan terhubung dengan konsumennya, tidak terkecuali bisnis perbankan (Jun dan Cai, 2001). Sejak penggunaan internet sebagai media belanja masih menjadi hal utama, penyedia layanan perbankan juga perlu untuk memprediksi penerimaan internet oleh konsumen, dan mengerti mengapa penggunaan tersebut masih dilakukan (Manzano et al., 2009). Konsumen lebih memilih layanan internet karena mereka tidak perlu bertemu langsung dengan penyedia layanan secara personal dan berhadapan dengan perilaku dari konsumen lainnya (Walker dan Johnson, 2006 ; Mitic dan Kapuolas, 2012).

Perubahan mendasar dari industri perbankan adalah perpindahan dari bank tradisional menjadi electronic banking (Yahyapour, 2008). Dengan naiknya pamor penggunaan internet dan telepon genggam, pengembangan jaringan electronic banking (e-channel) menjadi sangat penting bagi bisnis perseroan untuk menjaga kesetiaan nasabah (Yoga, 2012). Internet banking menjawab tuntutan nasabah yang menginginkan service cepat, aman, nyaman, murah, tersedia 24 jam serta dapat diakses dari mana saja, baik telepon seluler, komputer, maupun laptop. Internet banking adalah salah satu pelayanan jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi dan melakukan transaksi perbankan melalui jaringan internet, dan bukan merupakan bank yang hanya menyelenggarakan layanan perbankan melalui internet (Tampubolon, 2004).

Internet banking dapat diartikan sebagai pengaturan pada halaman web oleh bank untuk memberikan informasi tentang produk dan jasa, namun pada tingkat lanjut akan melibatkan

11

penyediaan fasilitas untuk mengakses rekening, transfer dana dan membeli produk-produk finansial atau layanan online, yang disebut sebagai transaksional online banking (Sathye, 1999). Internet banking membantu bank untuk memotong biaya transaksi, memperbaiki image di pasar, dan memberikan respon yang lebih baik dalam permintaan pasar (Kerem, 2003). Respon dan kesadaran konsumen untuk menggunakan internet banking merupakan faktor kunci bagi bank untuk menyediakan layanan internet banking (Cheung, 2001 ; Juwaheer et al., 2012 ; Giovanis et al., 2012 ; Sathye, 1999 ; Malhotra dan Singh, 2007 ; Polasik dan Wishiewski, 2009 ; Ndubisi dan Sinti, 2006). Fenomena perilaku penggunaan e-banking juga dilakukan oleh Jaruwachirathanakul dan Fink, 2005 ; Zhao et al., 2010 ; serta Kesharwani dan Bisht, 2011.

Dalam studi yang dilakukan Kaleem dan Ahmad (2008), di Pakistan disebutkan e-banking sebagai sarana untuk meminimalisir ketidaknyamanan, mengurangi biaya transaksi dan menghemat waktu. Internet banking menawarkan kemudahan dalam melakukan pengecekan saldo rekening terakhir (account in quiry), pembukaan rekening baru (account opening), pengiriman uang (transfer), pembayaran tagihan (payment), informasi suku bunga dan nilai tukar mata uang, mengubah nomor PIN dan simulasi perhitungan kredit (Prihiyani, 2012). Kemudahan dalam memperoleh informasi dan banyaknya manfaat yang diperoleh meningkatkan penggunaan sistem informasi (Rigopoulos dan Askounis, 2007 ; Islam dan Chick, 2011 ; Lech, 2012 ; Choi et al., 2011). Keuntungan dari menyediakan layanan internet banking bisa menjadi solusi murah pengembangan infrastruktur dibanding membuka outlet ATM (Sutadi, 2001). Bank tidak harus memiliki kantor cabang, menghemat biaya operasi dan biaya tetap dengan menggantikan fungsi karyawan dan fasilitas fisik dengan informasi teknologi (Jun dan Cai, 2001 ; Rahardjo, 2001 ; Zhao et al., 2008 ; Laukanen et al., 2008 ; dan Manzano et al., 2009).

Yoga (2012) menyebutkan, sebagai perbandingan untuk pembayaran kartu kredit di kantor cabang memerlukan investasi sebesar 1 miliar, investasi untuk ATM sebesar 70 juta, EDC (Electronic Data Capture) sebesar 30 juta, tetapi dengan menggunakan internet banking menjadi lebih efisien karena tidak memerlukan alat. Biaya operasional untuk pelayanan per transaksi internet banking yang harus dikeluarkan bank akan mengalami reduksi sekitar 24 kali bila dibandingkan dengan nasabah melakukan transaksi perbankan di cabang suatu bank. Biaya satu kali tarik dana di ATM sebesar 4000-5000 Rupiah, sedangkan dengan internet banking hanya memerlukan biaya 400 Rupiah (Meryana, 2012).

Sejak dirintis tahun 1998 oleh Bank International Indonesia (BII), pengguna internet banking terus meningkat karena nasabah mulai mengenal dan terbiasa dengan layanan ini (www.wikipedia.com). PT Bank CIMB Niaga Tbk (Niaga) mencatatkan pertumbuhan pengguna layanan internet banking, pertumbuhan pengguna layanan internet banking “CIMB Clicks” (www.cimbcliks.co.id) sejak Januari 2011 hingga akhir Juni 2012 meningkat lebih dari 90 persen menjadi lebih dari 600.000 nasabah, dengan jumlah transaksi yang dilakukan juga meningkat hampir 80 persen mencapai lebih dari 6 juta transaksi dalam periode Juni 2011 hingga Juni 2012 (Purwanto, 2012). Antusiasme nasabah Indonesia menggunakan layanan internet banking juga terlihat pada situs BCA, Mandiri, dan BNI. Ketiga situs tersebut masuk dalam peringkat 100 top website Indonesia versi alexa.com (layanan pemeringkat situs). Catatan Alexa per 26 Agustus 2012, layanan internet banking BCA (www.klikbca.com) menduduki peringkat 12, Mandiri (www.bankmandiri.co.id) peringkat 24, dan BNI (www.bni.co.id) peringkat 69 (Purwanto, 2012).

Jumlah transaksi rata-rata per bulan untuk internet banking BCA mencapai 65 juta transaksi dengan nilai Rp 264 triliun, sedangkan untuk internet banking Mandiri rata-rata per bulannya 1,9 juta transaksi dengan nilai sebesar Rp 8 triliun per posisi April 2012 (Sujatmiko, 2012). Pengguna BNI internet banking hingga bulan Agustus 2012 mencapai 618.000

13

penggguna dengan total transaksi sebesar Rp 15,26 triliun (Purnomo, 2012). Salah satu bank asing yang memasuki pasar perbankan Indonesia adalah OCBC NISP. Bank yang sebagian besar sahamnya dimiliki oleh OCBC yaitu perusahaan penyedia jasa perbankan dan asuransi di Singapura juga mengadopsi internet banking untuk menambah minat nasabah. Bank ini mendapat perhatian karena perkembangan internet banking yang baru diadopsi sejak Februari 2010, sudah menjaring 1.200 nasabah baru hanya dalam waktu kurang lebih 1 bulan (Kurniasih, 2010).

Internet banking telah memenuhi syarat suatu teknologi dapat diadopsi, yaitu: pertama, layanan yang ditawarkan harus mendukung ; dan kedua, layanan tersebut bisa diakses serta menawarkan pasar yang relevan, memiliki manfaat yang mendukung, dan mudah diperoleh (Walker dan Johnson, 2007). Penggunaan teknologi informasi (internet banking) dan pemanfaatannya dalam pekerjaan masih menjadi perhatian penting dalam penelitian. Walaupun terdapat kemajuan yang cukup berarti dalam kemampuan hardware dan software, masalah yang muncul dalam penggunaan suatu teknologi adalah pemanfaatan yang rendah terhadap sistem informasi yang ada, terbukti dengan tidak seimbangnya pengguna internet banking dengan jumlah nasabah bank di Indonesia sampai dengan periode Juni 2011 (www.infobanknews.com) yang mencapai angka 9,7 juta (BCA), 1,3 juta (Mandiri), mendekati angka 12 ribu (BNI), dan 2,6 juta (CIMB Niaga).

Technology Acceptance Model (TAM) menawarkan suatu penjelasan yang kuat dan sederhana untuk penerimaan teknologi dan perilaku para penggunanya (Davis, 1989). Technology Acceptance Model (TAM) merupakan model yang dirancang untuk memprediksi penerimaan aplikasi komputer dan faktor-faktor yang berhubungan dengannya (Widyarini, 2005). Technology Acceptance Model dalam Davis (1993), didefinisikan sebagai salah satu model yang dibangun untuk menganalisis dan memahami faktor‐faktor yang mempengaruhi diterimanya penggunaan teknologi komputer. TAM bertujuan untuk menjelaskan dan

memperkirakan penerimaan (acceptance) pengguna faktor-faktor yang mempengaruhi penerimaan terhadap suatu teknologi dalam suatu organisasi. TAM menjelaskan hubungan sebab akibat antara keyakinan dan perilaku, tujuan/keperluan, serta penggunaan aktual dari pengguna/user suatu sistem informasi.

Menurut Davis (1989), ada dua konsep utama yang dipercaya dalam user acceptance yaitu perceived ease of use dan perceived usefulness. Perceived ease of use didefinisikan sebagai tingkat kepercayaan seseorang bahwa penggunaan teknologi sistem informasi akan mudah dan tidak membutuhkan usaha yang keras. Perceived usefulness didefinisikan sebagai tingkat kepercayaan seseorang bahwa penggunaan sistem informasi meningkatkan kinerja dalam pekerjaannya. Penggunaan internet banking ditentukan oleh persepsi individu dan sikap yang pada akhirnya akan membentuk perilaku seseorang dalam penggunaan suatu teknologi informasi (internet banking).

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Davis (1993). Perceived ease of use dan perceived usefulness keduanya mempunyai pengaruh terhadap attitude toward using serta mempengaruhi actual usage. Pemakai teknologi akan menentukan sikap menggunakan teknologi jika merasa sistem teknologi bermanfaat dan mudah digunakan, serta menggunakannya secara kontinu. Perceived ease of use dan perceived usefulness dan juga mempengaruhi actual usage secara langsung tanpa didahului oleh attitude toward using. Di Indonesia, terdapat beberapa penelitian yang menggunakan konsep TAM dalam adopsi internet banking yaitu penelitian yang dilakukan oleh Medyawati et al. (2011) di Bekasi, Kusuma dan Susilowati (2007) di Yogyakarta, serta Widyarini (2005) di Surabaya. Oleh karena itu, perlu dibuktikan apakah ease of use dan usefulness dapat mempengaruhi attitude dan actual usage internet banking di Kota Denpasar.

15

1.2 Rumusan Masalah

Dengan mengacu pada uraian diatas, berikut rumusan masalah pada penelitian ini.

1) Bagaimana pengaruh perceived ease of use terhadap attitude toward using internet banking?

2) Bagaimana pengaruh perceived usefulness terhadap attitude toward using internet banking?

3) Bagaimana pengaruh perceived ease of use terhadap actual usage internet banking ? 4) Bagaimana pengaruh perceived usefulness terhadap actual usage internet banking ? 5) Bagaimana pengaruh attitude toward using terhadap actual usage internet banking ?

1.3 Tujuan Penelitian

Tujuan penelitian disesuaikan dengan rumusan masalah yang telah diuraikan :

1) Untuk mengetahui pengaruh perceived ease of use terhadap attitude toward using internet banking.

2) Untuk mengetahui pengaruh perceived usefulness terhadap attitude toward using internet banking.

3) Untuk mengetahui pengaruh perceived ease of use terhadap actual usage internet banking. 4) Untuk mengetahui pengaruh perceived usefulness terhadap actual usage internet banking. 5) Untuk mengetahui pengaruh attitude toward using terhadap actual usage internet banking.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut: 1) Manfaat teoritis

a) Mendapatkan gambaran menyeluruh tentang keterkaitan variabel perceived usefulness, perceived ease of use terhadap attitude toward using dan actual usage internet banking.

b) Hasil penelitian ini diharapkan dapat menjadi menambah khazanah ilmu pengetahuan manajemen pemasaran yang berhubungan dengan masalah peningkatan mutu, dan dapat dijadikan dasar penelitian lebih lanjut.

2) Manfaat praktis.

a) Penelitian ini diharapkan dapat menjadi masukan bagi industri perbankan untuk mengetahui alasan nasabah menggunakan fasilitas internet banking.

b) Penelitian ini diharapkan dapat digunakan sebagai suatu gambaran tentang layanan internet banking, serta memberikan masukan untuk memperbaiki dan meningkatkan penggunaan layanan tersebut, sesuai dengan kebutuhan nasabah.

17

BAB II

KAJIAN PUSTAKA

2.1 Internet Banking

Internet banking memberikan jangkauan yang luas bagi nasabah untuk melakukan transaksi elektronik melalui website bank. Pada awal perkenalannya, internet banking sebagai pemberi informasi bagi bank untuk memasarkan produk dan layanannya (Tan dan Teo, 2000). Menurut Maharsi dan Fenny (2006), internet banking adalah salah satu pelayanan jasa bank yang memungkinkan nasabah untuk memperoleh informasi, melakukan komunikasi, dan melakukan transaksi perbankan melalui jaringan internet dan bukan merupakan bank yang hanya menyelenggarakan layanan perbankan melalui internet. Disebutkan dalam Kusuma dan Susilowati (2007), internet (online) banking merupakan salah satu bentuk electronic banking yang ditawarkan melalui internet dimana nasabah dapat melakukan dan bertransaksi jasa keuangan dalam suatu lingkungan semu (virtual environment). Dengan kata lain, suatu bank yang memiliki website tetapi tidak dapat digunakan untuk bertransaksi tidak termasuk dalam internet banking.

Dalam Tong et al. (2011) disebutkan bahwa bank yang menggunakan internet banking menyediakan layanan yang rendah biaya untuk nasabah. Internet banking memangkas biaya operasi, memperbaiki efisiensi, mengurangi biaya kertas untuk keperluan transaksi serta memberikan kesempatan pada bank untuk menjaga hubungannya dengan nasabah dan mencari nasabah baru. Internet banking berkembang menjadi “one stop service and information unit” yang menjanjikan keuntungan sekaligus untuk bank dan nasabahnya (Tan dan Teo, 2000). Internet banking memberikan beberapa keuntungan dibandingkan bank dengan sistem tradisional. Beberapa keuntungannya antara lain (Hoppe et al. , 2001) :

2) Kenyamanan – rekening dapat digunakan untuk pembayaran dan transfer rekening tanpa mengantri.

3) Akses – pelayanan tersedia dalam 7 hari seminggu, 24 jam sehari. 4) Konfirmasi – transaksi dan terlaksana dan terkonfirmasi dengan segera.

5) Jarak – nasabah dapat melakukan apa saja dari mengecek rekening hingga mengisi aplikasi kredit.

6) Keamanan – nasabah memilih sendiri PIN, dan mencegah akses tidak resmi pada akun mereka.

7) Keselamatan – tidak perlu membawa uang tunai dalam jumlah besar.

Internet banking juga memberikan kerugian, antara lain :

1) Biaya – internet banking memiliki sistem standar seperti akses komputer, tipe komputer, kapasitas data, resolusi layar dan browser, yang mana dapat menambah biaya untuk nasabah jika dibandingkan dengan bank dengan sistem tradisional atau dengan layanan perbankan lain seperti ATM.

2) Ketersediaan – nasabah tidak bisa membuka dan menutup rekening menggunakan internet banking.

3) Keamanan – serangan hacker dan penipuan.

2.2 Technology Acceptance Model (TAM)

Dalam Davis (1989) dan Davis et al. (1989) disebutkan beberapa model yang dibangun untuk menganalisis dan memahami faktor-faktor yang mempengaruhi diterimanya penggunaan teknologi komputer, di antaranya yang tercatat dalam berbagai literatur dan referensi hasil riset dibidang teknologi informasi adalah seperti Theory of Reasoned Action (TRA), Theory of Planned Behaviour (TPB), dan Technology Acceptance Model (TAM).

19

Model TAM sebenarnya diadopsi dari model TRA yaitu teori tindakan yang beralasan dengan satu premis bahwa reaksi dan persepsi seseorang terhadap sesuatu hal, akan menentukan sikap dan perilaku orang tersebut. Reaksi dan persepsi pengguna Teknologi Informasi (TI) akan mempengaruhi sikapnya dalam penerimaan terhadap teknologi tersebut. Salah satu faktor yang dapat mempengaruhinya adalah persepsi pengguna terhadap kemanfaatan dan kemudahan penggunaan TI sebagai suatu tindakan yang beralasan dalam konteks pengguna teknologi, sehingga alasan seseorang dalam melihat manfaat dan kemudahan penggunaan TI menjadikan tindakan/perilaku orang tersebut sebagai tolok ukur dalam penerimaan sebuah teknologi. Model TAM yang dikembangkan dari teori psikologis, menjelaskan perilaku pengguna komputer yaitu berlandaskan pada kepercayaan (belief), sikap (attitude), keinginan (intention), dan hubungan perilaku pengguna (user behaviour relationship). Tujuan model ini adalah untuk menjelaskan faktor-faktor utama dari perilaku pengguna terhadap penerimaan pengguna teknologi. Secara lebih terinci menjelaskan tentang penerimaan TI dengan dimensi-dimensi tertentu yang dapat mempengaruhi diterimanya TI oleh pengguna (user). Model ini menempatkan faktor sikap dari tiap-tiap perilaku pengguna dengan dua variabel yaitu :

1. kemudahan penggunaan (ease of use) 2. kemanfaatan (usefulness)

Kedua variabel ini dapat menjelaskan aspek keperilakuan pengguna. Kesimpulannya adalah model TAM dapat menjelaskan bahwa persepsi pengguna akan menentukan sikapnya dalam penggunaan TI. Model ini secara lebih jelas menggambarkan bahwa penerimaan penggunaan TI dipengaruhi oleh kemanfaatan (usefulness) dan kemudahan penggunaan (ease of use). Penelitian ini menggunakan 4 (empat) konstruk dari model penelitian TAM yaitu: Perceived Ease Of Use, Perceived Usefulness, Attitude Toward Using, dan Actual Usage.

2.3 Perceived Ease of Use

Dalam Davis (1989), perceived ease of use sebuah teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya bahwa komputer dapat dengan mudah dipahami dan digunakan. Definisi tersebut juga didukung oleh Wibowo (2006) yang menyatakan bahwa persepsi tentang kemudahan penggunaan sebuah teknologi didefinisikan sebagai suatu ukuran dimana seseorang percaya bahwa teknologi tersebut dapat dengan mudah dipahami dan digunakan. Davis et al. (1989), Davis (1993) dan Shun Wang et al. (2003) mendefinisikan persepsi kemudahan penggunaan sebagai ukuran dimana pengguna di masa yang akan datang mengganggap suatu sistem adalah bebas hambatan. Davis (1989) menyebutkan indikator yang digunakan untuk mengukur perceived ease of use yaitu mudah dipelajari, fleksibel, dapat mengontrol pekerjaan, serta mudah digunakan. Menurut Rigopoulos dan Askounis (2007), Gefen et al. (2003), serta Yahyapour (2008) perceived ease of use juga dapat diukur melalui indikator jelas dan mudah dimengerti, serta mudah dikuasai.

2.4 Perceived Usefulness

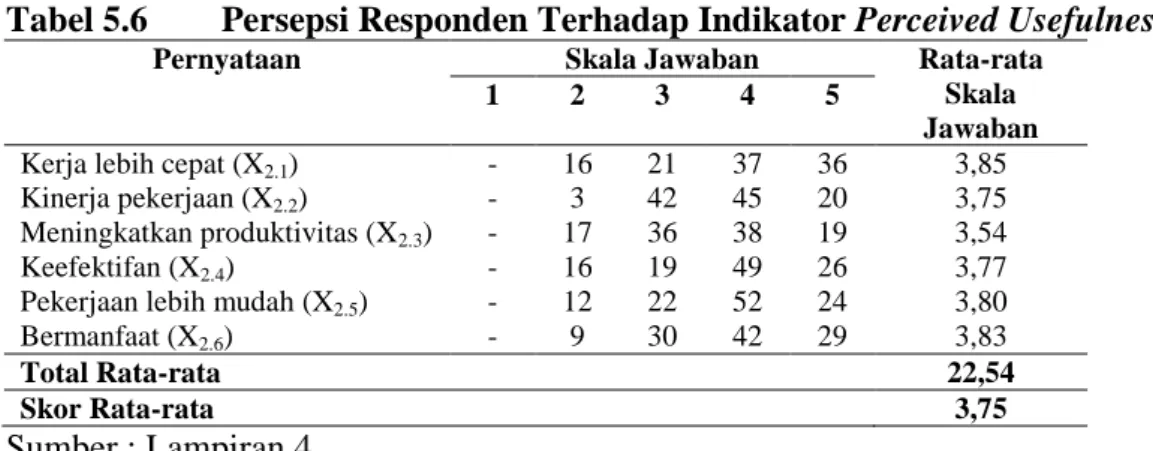

Perceived usefulness didefinisikan sebagai suatu ukuran dimana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya (Davis, 1989 ; Davis, 1993). Disebutkan pula pada Davis et al. (1989) persepsi terhadap kemanfaatan sebagai kemampuan subjektif pengguna di masa yang akan datang di mana dengan menggunakan sistem aplikasi yang spesifik akan meningkatkan kinerja dalam konteks organisasi. Hal serupa juga diungkapkan Shun Wang et al. (2003) bahwa persepsi kemanfaatan merupakan definisi dimana seseorang percaya dengan menggunakan suatu sistem dapat meningkatkan kinerja mereka. Davis (1989) mengkonsepkan bahwa perceived usefulness diukur melalui indikator seperti meningkatkan kinerja pekerjaan, menjadikan pekerjaan lebih mudah serta secara keseluruhan teknologi yang digunakan dirasakan

21

bermanfaat. Dalam Gefen et al. (2003) dan Yahyapour (2008) ditambahkan bahwa perceived usefulness dapat diukur dengan indikator meningkatkan produktivitas, menjadikan kerja lebih efektif, dan pekerjaan menjadi lebih cepat.

2.5 Attitude Toward Using

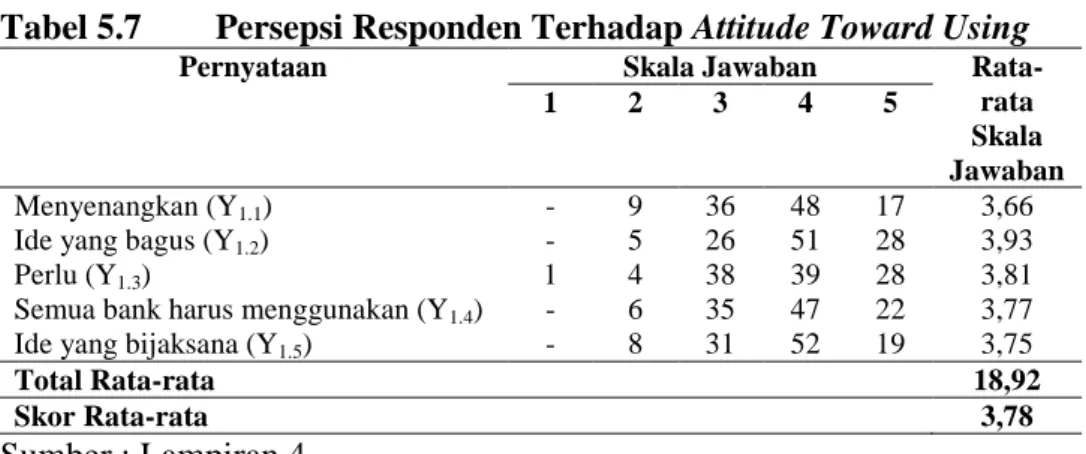

Attitude toward using dalam TAM dikonsepkan sebagai sikap terhadap penggunaan sistem yang berbentuk penerimaan atau penolakan sebagai dampak bila seseorang menggunakan suatu teknologi dalam pekerjaannya (Davis, 1993). Sikap menjelaskan penerimaan seseorang terhadap teknologi informasi (Hoppe et al. (2001). Dalam Widyarini (2005) disebutkan sikap menyatakan apa yang kita sukai dan tidak. Sikap seseorang terdiri atas unsur kognitif/cara pandang (cognitive), afektif (affective), dan komponen-komponen yang berkaitan dengan perilaku (behavioral components). Sikap dalam Yahyapour (2008) didefinisikan sebagai salah satu bentuk evaluasi terhadap konsekuensi telah melaksanakan suatu perilaku. Menurut Kusuma dan Susilowati (2007) serta Yahyapour (2008), attitude toward using internet banking diukur dengan indikator teknologi internet banking menyenangkan untuk digunakan, menggunakan internet banking merupakan ide yang bagus, penggunaan internet banking dinilai perlu, menghimbau semua bank menggunakan internet, serta menggunakan internet banking merupakan ide yang bijaksana.

2.6 Actual Use

Actual system usage merupakan perilaku nyata dalam mengadopsi suatu sistem. Dalam Davis (1989), actual system usage didefinisikan sebagai bentuk respon psikomotor eksternal yang diukur oleh seseorang dengan penggunaan nyata. Actual system usage dikonsepkan dalam bentuk pengukuran terhadap frekuensi dan durasi waktu penggunaan teknologi (Wibowo, 2006). Sedangkan Kusuma dan Susilowati (2007) menyatakan bahwa penggunaan

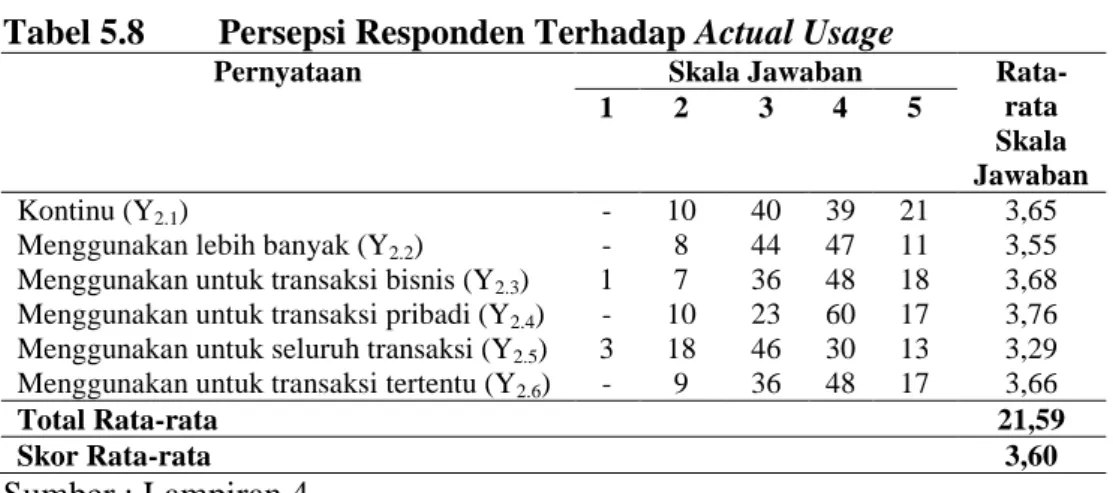

online banking dapat menjadi tolak ukur tingkat keberhasilan sistem yang diukur berdasarkan frekuensi penggunaan dan diversitas transaksi yang dilakukan. Seseorang akan puas menggunakan sistem jika meyakini bahwa sistem tersebut mudah digunakan dan akan meningkatkan produktivitas, yang tercermin dari kondisi nyata penggunaan. Dalam penelitian ini penggunaan online banking didefinisikan sebagai kondisi nyata nasabah yang menggunakan online banking yang dikonsepkan dalam bentuk pengukuran frekuensi penggunaan dan diversitas transaksi yang dilakukan oleh nasabah dalam bertransaksi melalui online banking.

Menurut Rigopoulos dan Askounis (2007), actual usage diukur berdasarkan penggunaan yang berulang-ulang dan penggunaan yang lebih sering, dalam hal ini penggunaan internet banking. Ditambahkan oleh Eriksson (2005) bahwa actual usage internet banking dapat pula diukur dengan indikator penggunaan nyata untuk transaksi bisnis, untuk transaksi pribadi, untuk transaksi tertentu, dan penggunaan untuk seluruh transaksi perbankan.

23

BAB III

KERANGKA BERPIKIR, KONSEPTUAL, DAN HIPOTESIS PENELITIAN

3.1 Kerangka Berpikir

Secara teoritis, kajian ini mengacu dari konsep perilaku konsumen yaitu studi yang terpusat pada cara individu mengambil keputusan untuk memanfaatkan sumber daya yang tersedia (waktu, uang, usaha) guna membeli barang-barang yang berhubungan dengan konsumsi (Schiffman dan Kanuk, 2008 : 6). Secara empirik, pada penelitian-penelitian sebelumnya tentang perilaku adopsi layanan online, menghasilkan berbagai ragam perumusan. Salah satunya dengan mengadopsi dan menggabungkan konsep teoritis perilaku konsumen dan Technology Acceptance Model (TAM) dalam konteks internet banking.

Internet banking dalam Kusuma dan Susilowati (2007) disebutkan sebagai salah satu bentuk electronic banking yang ditawarkan melalui internet di mana para nasabah dapat melakukan dan bertransaksi jasa keuangan dalam suatu lingkungan semu (virtual environtment). Technology Acceptance Model (TAM), merupakan model yang populer dan banyak digunakan dalam berbagai penelitian mengenai proses adopsi teknologi informasi termasuk internet banking. Kesederhanaan (parsimory) dan kemampuan menjelaskan (explanatory power) hubungan sebab akibat merupakan alasan utama penggunaan model TAM (Davis, 1989). Model TAM menganggap bahwa 2 keyakinan individual, yaitu perceived ease of use dan perceived usefulness merupakan determinan utama perilaku adopsi (perilaku untuk menggunakan).

Perceived ease of use sebuah teknologi merupakan suatu ukuran di mana seseorang percaya bahwa komputer dapat dengan mudah dipahami dan digunakan. Sedangkan perceived usefulness merupakan suatu ukuran di mana penggunaan suatu teknologi dipercaya

akan mendatangkan manfaat bagi orang yang menggunakannya. Attitude toward using dalam TAM dikonsepkan sebagai sikap terhadap penggunaan sistem yang berbentuk penerimaan atau penolakan sebagai dampak bila seseorang menggunakan suatu teknologi dalam pekerjaannya. Actual usage merupakan adopsi nyata penggunaan sistem, dikonsepkan dalam bentuk pengukuran terhadap frekuensi dan durasi waktu penggunaan teknologi.

Chau dan Lai (2003) mengungkapkan bahwa kemudahan internet banking untuk digunakan akan berhubungan dengan kemampuan dan keinginan. Selain kemudahan, dalam Davis (1989) disebutkan kemanfaatan juga sebagai faktor yang dipercaya mempengaruhi penerimaan suatu sistem. Konsekuensinya, sikap untuk menggunakan akan tercipta, di mana nasabah termotivasi untuk menghabiskan waktu untuk aktivitas perbankan mereka melalui internet banking. Sikap nasabah terhadap adopsi atau penerimaan sistem informasi baru, berimplikasi serius tehadap keberhasilan sistem tersebut (Davis, 1989). Nasabah yang tidak bersedia menerima atau mengadopsi sistem baru, maka sistem tersebut tidak akan memberikan manfaat yang maksimal bagi bank. Nasabah yang menerima sistem tersebut akan semakin bersedia melakukan perubahan-perubahan dalam praktik dan menggunakan waktu dan usahanya untuk memulai menggunakan sistem informasi baru tersebut.

Metode yang digunakan dalam riset ini adalah Structural Equation Model dengan menggunakan instrumen kuesioner yang berisikan pernyataan tertutup. Ditetapkan data yang terkumpul berasal dari 110 responden dan menggunakan pendekatan analisis kuantitatif. Hasil dari hubungan variabel diatas digunakan sebagai hipotesis penelitian, selanjutnya verifikasi terhadap hipotesis penelitian digunakan sebagai pembuktian terhadap masing-masing hubungan berbagai variabel dalam judul “Aplikasi Model TAM (Technology Acceptance Model) dalam Adopsi Layanan Internet Banking di Kota Denpasar”

25

3.2 Kerangka Konseptual

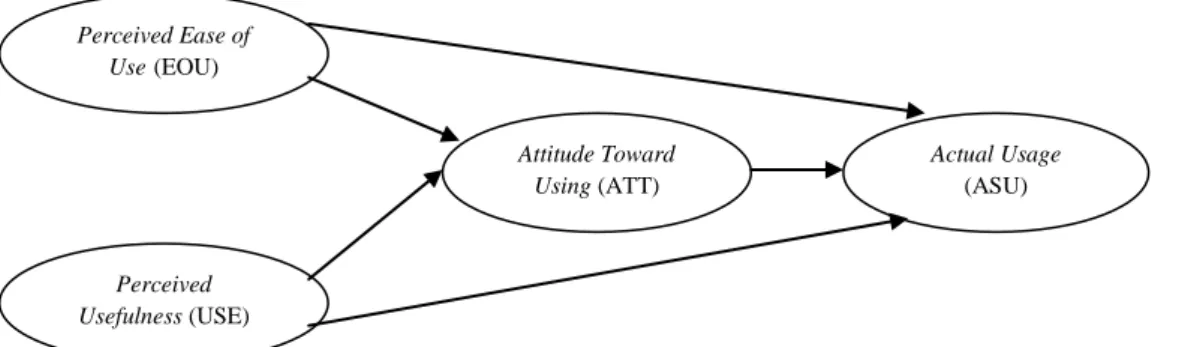

Berdasarkan kerangka pemikiran diatas, TAM dibentuk dari 2 keyakinan individual, yaitu perceived ease of use dan perceived usefulness yang menjadi sumber utama kerangka penelitian ini. Perceived ease of use dan perceived usefulness diindikasikan memiliki pengaruh terhadap attitude toward using pada penggunaan internet banking. Attitude toward using kemudian mempengaruhi actual usage secara langsung. Perceived ease of use dan perceived usefulness juga diindikasikan mempengaruhi actual usage penggunaan secara langsung tanpa melalui attitude toward using . Kerangka konseptual penelitian ditampilkan pada Gambar 3.1.

Gambar 3.1 Konsep Penelitian Hubungan Perceived Ease of Use, Perceived Usefulness, Attitude Toward Using, dan Actual Usage Internet Banking

3.3 Hipotesis

Berdasarkan konsep penelitian, maka dapat dikembangkan hipotesis sebagai berikut.

3.3.1 Pengaruh perceived ease of use terhadap attitude towards using internet banking Davis (1993), Chau dan Lai (2003), Kusuma dan Susilowati (2007), Medyawati et al. (2011), serta Jahangir dan Begum (2008) dalam hasil penelitiannya menemukan bahwa perceived ease of use berhubungan positif dan signifikan dengan attitude toward using internet banking. Davis (1989, 1993) mendefinisikan ease of use sebagai suatu tingkatan di mana seseorang percaya bahwa komputer dapat dengan mudah dipahami. Kemudahan

Actual Usage (ASU) Perceived Ease of Use(EOU) Perceived Usefulness (USE) Attitude Toward Using (ATT)

penggunaan internet banking akan memotivasi nasabah untuk mengeksplorasi fitur dan fungsi-fungsi sistem lebih detail (Kusuma dan Susilowati, 2007). Dengan demikian, sikap pengguna yang menguntungkan atas internet banking akan tercipta dan mereka akan menghabiskan banyak waktu untuk menavigasi cyberworld banking sambil melaksanakan aktivitas perbankan. Medyawati et al. (2011) menyebutkan bahwa kemudahan penggunaan internet banking membuat nasabah semakin sering menggunakannya. Jika suatu kemudahan telah dirasakan oleh nasabah dalam menggunakan internet banking akan membawa banyak manfaat bagi nasabah. Hipotesis yang diuji adalah:

H1 : Perceived ease of use berpengaruh positif dan signifikan terhadap attitude toward using

internet banking

3.3.2 Pengaruh perceived usefulness terhadap attitude towards using internet banking Chau dan Lai (2003) dan Widyarini (2005) dalam hasil penelitiannya menemukan usefulness berpengaruh positif dan signifikan terhadap attitude toward using internet banking. Usefulness (kemanfaatan) oleh Davis (1989) didefinisikan sebagai suatu tingkatan dimana seseorang percaya bahwa penggunaan suatu teknologi tertentu akan meningkatkan prestasi kerja orang tersebut. Pengukuran kemanfaatan tersebut berdasarkan frekuensi penggunaan dan diversitas aplikasi yang dijalankan. Dalam hasil penelitian Jahangir dan Begum (2008), ditemukan hubungan positif dan signifikan antara usefulness dan attitude toward using internet banking. Davis (1993) dan Yahyapour (2008) dalam hasil penelitiannya juga menemukan bahwa kemanfaatan mempunyai hubungan positif dan signifikan dengan sikap penggunaan internet banking. Sikap positif orang pada media internet akan mendorong orang untuk mengoptimalkan daya guna atau pemanfaatan internet (Widyarini, 2005). Chau dan Lai (2003) mengungkapkan pentingnya internet banking memiliki layanan yang bermanfaat bagi nasabahnya. Institusi keuangan memerlukan formulasi strategi yang

27

membawa persepsi positif dari kemanfaatan layanan internet banking, sehingga membawa dampak positif pengguna untuk mengadopsi teknologi. Kemanfaatan dalam internet banking merupakan manfaat yang diperoleh atau diharapkan oleh nasabah dalam melaksanakan tugas dan pekerjaannya, sehingga tingkat kemanfaatan internet banking mempengaruhi sikap nasabah terhadap sistem tersebut. Hipotesis yang diuji adalah:

H2 : Perceived usefulness berpengaruh positif dan signifikan terhadap attitude toward using

internet banking

3.3.3 Pengaruh perceived ease of use terhadap actual usage internet banking

Hubungan positif dan signifikan antara perceived ease of use dan actual usage ditemukan pada penelitian Davis (1989), Eriksson et al. (2005), Yusoff et al. (2009), Rigopoulos dan Askounis (2007), serta Manzano et al. (2009). Sathye (1999) dalam hasil penelitiannya menyebutkan 40 persen responden perseorangan dan 48 persen responden perusahaan yang mengerti internet tapi tidak menggunakannya karena merasa sulit untuk menggunakan internet banking. Dengan kata lain, kemudahan penggunaan mempengaruhi penggunaan internet banking. Yusoff et al. (2009) dalam hasil penelitiannya pada penggunaan e-library, menyatakan jika murid-murid merasa e-library mudah untuk digunakan, mereka akan lebih bersedia menggunakannya untuk mencari informasi yang diperintahkan untuk memperbaiki kualitas tugas-tugas mereka. Hipotesis yang diuji adalah : H3 : Perceived ease of use berpengaruh positif dan signifikan terhadap actual usage internet

banking

3.3.4 Pengaruh perceived usefulness terhadap actual usage internet banking

Hubungan yang positif dan signifikan antara perceived usefulness dan actual usage ditemukan pada penelitian Davis (1989) serta Rigopoulos dan Askounis (2007). Hasil

penelitian Yusoff et al. (2009) pada penggunaan e-library menyebutkan jika murid-murid merasa bahwa sistem tersebut berguna, maka penggunaannya akan meningkat. Penggunaan teknologi mengimplikasikan kepercayaan bahwa metode penyampaian informasi tersebut bermanfaat dan sebagai pilihan alternatif (Walker dan Johnson, 2006). Hipotesis yang diuji adalah :

H4 : perceived usefulness berpengaruh positif dan signifikan terhadap actual use internet

banking

3.3.5 Pengaruh attitude towards using terhadap actual usage internet banking

Sikap atau keinginan nasabah menggunakan layanan banking menyebabkan layanan e-banking dapat diterima dan digunakan secara intensif oleh nasabah (Medyawati et al., 2011). Dalam penelitian Ndubisi dan Sinti (2006) disebutkan bahwa sikap konsumen dan fitur internet banking dapat membuat internet banking diterima oleh nasabah bank di Malaysia. Hubungan positif antara attitude toward using dan actual usage ditemukan pada penelitian Davis (1993) dan Medyawati et al. (2011).

H5 : attitude toward using berpengaruh positif dan signifikan terhadap actual use internet

29

BAB IV

METODE PENELITIAN

4.1 Rancangan dan Ruang Lingkup Penelitian 4.1.1 Rancangan penelitian

Riset konklusif adalah riset yang dirancang untuk membantu pembuat keputusan dalam menentukan, mengevaluasi, serta memilih rangkaian tindakan yang harus diambil pada situasi tertentu. Riset konklusif dibedakan menjadi dua bagian yaitu riset deskriptif dan riset kausal. Riset deskriptif merupakan riset yang tujuan utamanya menguraikan sesuatu, biasanya karakteristik atau fungsi pasar. Penelitian ini mengunakan rancangan penelitian kausal karena bertujuan untuk mendapatkan bukti sebab akibat antara variabel-variabel penelitian yang terdiri atas perceived ease of use, perceived usefulness, attitude toward using dan actual usage.

4.1.2 Ruang lingkup penelitian

Ruang lingkup penelitian ini adalah bidang Perilaku Konsumen, khususnya sikap nasabah bank terhadap aplikasi internet banking pada Bank Central Asia (BCA), Bank Mandiri, Bank Negara Indonesia (BNI), Bank CIMB Niaga, dan Bank OCBC NISP. Lingkup bahasan yang diteliti adalah adopsi layanan internet banking. Ditinjau dari keberadaan respondennya, dimana semua bank umum di Provinsi Bali memiliki kantor pusat dan cabang utama terkonsentrasi di wilayah Denpasar, maka penelitian ini diadakan di daerah Denpasar. Subjek penelitian yakni semua nasabah bank umum di wilayah kerja Kantor Bank Indonesia (KBI) Denpasar yang memiliki fasilitas internet banking sebanyak lima bank. Bank-bank tersebut yaitu BCA, Bank Mandiri, BNI, CIMB Niaga, dan OCBC NISP, menurut survei yang diberitakan oleh InfoBankNews.com, bank-bank umum tersebut memiliki reputasi yang

baik dalam dunia perbankan di tahun 2012 (Lampiran 1). Hasil wawancara awal yang dilakukan, sebagian besar dari responden yang ditemui memiliki fasilitas internet banking pada bank-bank umum tersebut. Kelima bank umum tersebut mewakili klasifikasi bank umum yang ada di Denpasar yaitu Bank Mandiri dan BNI mewakili klasifikasi bank pemerintah, BCA, dan CIMB Niaga mewakili klasifikasi bank swasta nasional, Bank OCBC NISP mewakili klasifikasi bank asing.

Objek dalam penelitian ini adalah perilaku pengguna internet banking yaitu perceived ease of use dan perceived usefulness yang dikaitkan dengan attitude toward using dan actual usage. Verifikasi hipotesis akan dibuktikan dengan menggunakan analisis Structural Equation Model (SEM), berdasarkan hasil kuesioner yang disebar.

4.2 Variabel Penelitian 4.2.1 Identifikasi variabel

Variabel dalam penelitian ini dapat diklasifikasikan menjadi (Sugiyono, 2008 : 59) : 1. Variabel eksogen, yakni variabel yang tidak diprediksi oleh variabel lain dalam

model. Variabel eksogen dikenal juga sebagai independent variable. Dalam penelitian ini variabel eksogen adalah perceived ease of use (X1) dan perceived

usefulness (X2).

2. Variabel endogen, yakni variabel yang diprediksikan oleh satu atau beberapa variabel yang lain dalam model. Variabel endogen dikenal juga sebagai dependent variable. Dalam penelitian ini variabel endogen adalah attitude toward using (Y1) dan actual usage (Y2).

Keempat variabel diadopsi dari instrumen-instrumen yang dikembangkan sebelumnya. Secara lengkap klasifikasi konstruk dan masing-masing indikator dari konstruk dapat dalam penelitian ini dapat dilihat dalam Tabel 4.1 pada halaman 48.

31

4.2.2 Definisi operasional variabel

Berdasarkan kerangka konseptual penelitian dan pemetaan teori yang dijelaskan sebelumnya, dapat dihasilkan indikator-indikator variabel. Indikator-indikator variabel diadopsi dari penelitian-penelitian sebelumnya, serta beberapa modifikasi atas indikator tersebut sehingga operasional variabel dapat didefinisikan sebagai berikut :

1. Perceived ease of use

Perceived ease of use didefinisikan sebagai suatu ukuran di mana seseorang percaya bahwa internet banking membawa suatu kemudahan bagi pengguna. Perceived ease of use diukur berdasarkan indikator-indikator sebagai berikut:

1) Mudah dipelajari (X1.1) adalah penilaian bahwa internet banking mudah dipelajari. 2) Terkontrol (X1.2) adalah penilaian bahwa dalam penggunaannya internet banking

dapat dikontrol.

3) Jelas dan mudah dimengerti (X1.3) adalah penilaian bahwa penggunaan internet

banking jelas dan mudah dimengerti.

4) Fleksibel (X1.4) adalah penilaian bahwa penggunaan internet banking fleksibel.

5) Mudah dikuasai (X1.5) adalah penilaian bahwa pengguna internet banking dirasa mudah untuk dikuasai.

6) Mudah digunakan (X1.6) adalah penilaian bahwa secara keseluruhan penggunaan

internet banking adalah mudah 2. Perceived usefulness

Perceived usefulness didefinisikan sebagai suatu ukuran di mana penggunaan internet banking dipercaya akan mendatangkan manfaat bagi orang yang menggunakannya. Perceived usefulness diukur berdasarkan indikator-indikator sebagai berikut:

1) Kerja lebih cepat (X2.1) adalah penilaian bahwa penggunaan internet banking menjadikan pekerjaan perbankan lebih cepat.

2) Kinerja pekerjaan (X2.2) adalah penilaian bahwa penggunaan internet banking yang mendukung kinerja.

3) Meningkatkan produktivitas (X2.3) adalah penilaian bahwa penggunaan internet

banking dapat meningkatkan produktivitas.

4) Keefektifan (X2.4) adalah penilaian bahwa penggunaan internet banking tepat guna sehingga menghemat waktu.

5) Pekerjaan lebih mudah (X2.5) adalah penilaian bahwa penggunaan internet banking menjadikan pekerjaan perbankan lebih mudah.

6) Bermanfaat (X2.6) adalah penilaian bahwa secara keseluruhan penggunaan internet

banking adalah bermanfaat. 3. Attitude toward using

Attitude toward using dikonsepkan sebagai sikap terhadap penggunaan sistem yang berbentuk penerimaan atau penolakan sebagai dampak bila seseorang menggunakan suatu teknologi dalam pekerjaannya. Attitude toward using diukur berdasarkan indikator-indikator sebagai berikut:

1) Menyenangkan (Y1.1) adalah penilaian bahwa internet banking menyenangkan untuk digunakan.

2) Ide yang bagus (Y1.2) adalah penilaian bahwa menggunakan internet banking merupakan ide yang bagus.

3) Dinilai perlu (Y1.3) adalah penilaian bahwa penggunaan internet banking dinilai sangat diperlukan untuk menunjang pekerjaan perbankan.

4) Semua bank harus menggunakan (Y1.4) adalah penilaian bahwa sebaiknya semua bank harus menggunakan internet banking.

33

5) Ide yang bijaksana (Y1.5) adalah penilaian bahwa menggunakan internet banking adalah ide yang bijaksana.

4. Actual usage

Actual usage dikonsepkan dalam bentuk pengukuran terhadap frekuensi dan durasi waktu penggunaan teknologi. Seseorang akan puas menggunakan sistem jika mereka meyakini bahwa sistem tersebut mudah digunakan dan akan meningkatkan produktifitas mereka, yang tercermin dari kondisi nyata penggunaan. Actual usage diukur berdasarkan indikator-indikator sebagai berikut:

1) Kontinu (Y2.1) adalah penilaian bahwa internet banking digunakan secara kontinu oleh nasabah.

2) Menggunakan lebih banyak (Y2.2) adalah penilaian bahwa internet banking digunakan lebih sering oleh nasabah.

3) Menggunakan untuk transaksi bisnis (Y2.3) adalah penilaian bahwa nasabah menggunakan internet banking untuk transaksi bisnis.

4) Menggunakan untuk transaksi pribadi (Y2.4) adalah penilaian bahwa nasabah menggunakan internet banking untuk transaksi pribadi.

5) Menggunakan untuk seluruh transaksi (Y2.5) adalah penilaian bahwa nasabah menggunakan internet banking untuk seluruh transaksi perbankan.

6) Menggunakan untuk transaksi tertentu (Y2.6) adalah penilaian bahwa nasabah menggunakan internet banking hanya untuk transaksi tertentu jika pihak-pihak yang terlibat di dalamnya sudah dikenal baik.

4.3 Prosedur Pengumpulan Data 4.3.1 Responden penelitian

Populasi dalam penelitian ini memiliki sifat tidak terbatas dimana jumlah dan karakteristik dari responden penelitian tidak diketahui secara pasti, oleh karena itu teknik sampling yang tepat digunakan dalam penelitian ini adalah teknik sampling non probabilitas (Malhotra, 2006 : 371). Responden penelitian ini adalah semua nasabah yang memiliki akses dan pernah melakukan transaksi internet banking dari bank-bank umum di Denpasar yang menyediakan fasilitas layanan internet banking.

4.3.2 Sampel

Ukuran sampel memegang peranan penting dalam estimasi dan interpretasi hasil, sebagaimana dalam metode struktural lainnya ukuran sampel ini menjadi dasar dalam estimasi kesalahan sampling. Ferdinand (2002 : 48) menyebutkan bahwa pedoman ukuran sampel adalah 5-10 kali jumlah parameter yang diestimasi, maka sampel yang diambil dalam penelitian ini adalah 115 responden (23 indikator x 5). Namun dalam proses pengumpulan data, terdapat 5 kuesioner yang dinyatakan reject karena responden tidak menjawab seluruh butir-butir pernyataan secara lengkap, sehingga kuesioner yang datanya memenuhi syarat untuk diolah hanya sebanyak 110 kuesioner.

Teknik pengambilan sampel menggunakan teknik purposive sampling, yaitu seseorang diambil sebagai sampel karena dipastikan bahwa seseorang tersebut memiliki informasi yang diperlukan bagi penelitian (Sugiyono, 2008 : 122). Kriteria dalam purposive sampling yang dimaksud, yaitu :

1) Responden merupakan nasabah pada salah satu dari kelima bank yang ditentukan peneliti (BCA, Bank Mandiri, BNI, CIMB Niaga, dan OCBC NISP).

35

2) Responden memiliki fasilitas akses internet banking pada salah satu dari kelima bank tersebut, atau apabila responden memiliki fasilitas akses internet banking lebih dari satu bank, diharapkan responden dapat memilih salah satu dari fasilitas akses internet banking bank mana yang paling sering digunakan atau lebih dominan digunakan.

3) Responden telah melakukan transaksi dengan internet banking minimal dua kali dalam sebulan.

4.3.3 Metode pengumpulan data

Pengumpulan data pada penelitian ini dilakukan dengan metode survei yaitu menggunakan kuesioner yang dilakukan dengan cara memberi seperangkat pertanyaan dan pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2008 : 199). Pertanyaan pada kuisioner tersebut berisi butir-butir pengukur konstruk atau variabel dalam bentuk daftar pertanyaan dan pernyataan yang digunakan dalam model penelitian. Penyebaran dan pengumpulan data dilakukan secara langsung kepada responden dan melalui kolega yang bekerja pada bank-bank yang mewakili sampel tersebut dengan self administered report yaitu responden diminta untuk mengisi sendiri kuesioner yang diberikan.

4.4 Instrumen Penelitian

Instrumen yang digunakan dalam penelitian ini adalah kuisioner yang berisikan pernyataan tertutup di mana jawaban sudah disediakan oleh peneliti. Penilaian mengenai konstruk dalam penelitian ini dilakukan dengan pertanyaan berskala. Jawaban yang terkumpul kemudian disusun dengan skala semantik.

4.4.1 Skala pengukuran

Bentuk dasar yang digunakan dalam kuesioner ini adalah close ended questions dan scaled response questions. Close ended questions adalah suatu bentuk pertanyaan atau pernyataan dengan berbagai alternatif respon bagi respondennya guna mengetahui karakteristik responden. Scaled response questions adalah bentuk pertanyaan atau pernyataan yang memakai skala interval guna mengukur dan mengetahui ekspektasi nasabah mengenai atribut-atribut dan suatu produk atau jasa yang sedang diteliti, dari sudut pandang nasabah. Skala interval merupakan skala angka untuk memeringkat obyek sedemikian rupa sehingga jarak setara secara numerik mewakili jarak setara karakteristik yang sedang diukur (Malhotra, 2006 : 278).

4.4.2 Uji validitas dan reliabilitas instrumen penelitian

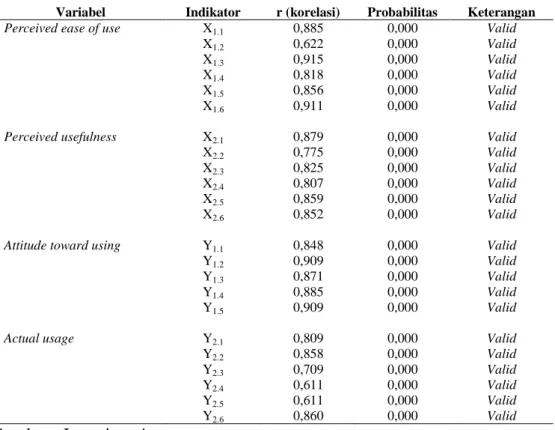

Validitas adalah uji sejauh mana ketepatan dan kecermatan suatu alat ukur melakukan fungsi ukurannya (Sugiyono, 2008 : 175). Uji validitas ini bertujuan untuk memeriksa apakah isi kuisioner sudah tepat untuk mengukur apa yang ingin diukur dan cukup dipahami oleh semua responden, yang diindikasikan oleh kecilnya persentase jawaban responden yang tidak terlalu menyimpang dari responden lainnya. Masrun dalam Sugiyono (2008 : 188) menyatakan variabel-variabel terukur dikatakan valid jika muatan faktornya (r) ≥ 0,3 (untuk n = 30, pada α = 5%). Pengujian validitas instrumen dalam penelitian ini, menggunakan komputer dengan paket program SPSS for Windows Release.

Menurut Sugiyono (2008 : 175), reliabilitas adalah suatu angka indeks yang menunjukkan konsistensi suatu alat ukur dalam mengukur gejala yang sama. Uji reliabilitas bertujuan untuk mencari tahu sampai sejauh mana konsentrasi alat ukur yang digunakan, sehingga bila alat ukur tersebut digunakan kembali untuk meneliti obyek yang sama dengan teknik yang sama walaupun waktunya berbeda, maka hasil yang diperoleh akan sama. Uji

37

reliabilitas mampu menunjukkan sejauh mana instrumen dapat dipercaya dan diandalkan. Dalam penelitian ini, untuk menguji reliabilitas digunakan teknik analisis dengan formula Alpha Cronbach dengan bantuan komputer. Pengujian reliabilitas dalam penelitian ini dilakukan dengan menggunakan komputer program SPSS for Windows Release. Nilai suatu instrumen dikatakan reliabel bila nilai Alpha Cronbach ≥ 0,6.

4.4.3 Analisis faktor konfirmatori

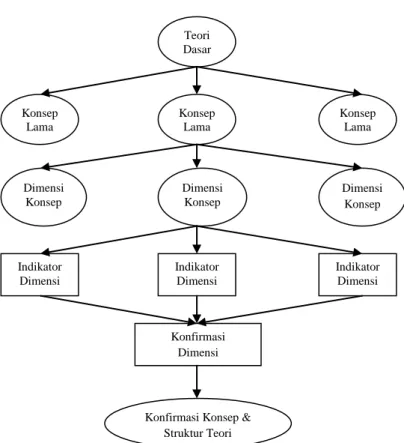

Dalam Ferdinand (2002 : 126) analisis faktor konfirmatori disebutkan sebagai salah satu teknik analisis multivariat adalah analisis faktor konfirmatori yang digunakan untuk menguji sebuah konsep yang dibangun dengan menggunakan beberapa indikator terukur. Prinsip-prinsip dasar dalam analisis konfirmatori adalah sebagai berikut:

1. Analisis faktor konfirmatori adalah salah satu jenis analisis faktor yang ditujukan untuk menguji sebuah teori atau konsep mengenai sebuah proses atau sebuah pengertian atau sebuah fenomena.

2. Analisis faktor konfirmatori dimulai setelah peneliti menemukan sejumlah faktor (dimensi permasalahan) untuk kemudian masing-masing dimensi itu diselidiki secara mendalam menggunakan beberapa indikator teoritis yang memiliki dukungan yang kuat. 3. Analisis faktor akan dimulai dari masalah, yang dirinci menjadi dimensi, untuk

kemudian dikenali melalui indikator-indikator empiris. 4. Skema dibawah menunjukkan hal-hal penting sebagai berikut :

Analisis faktor konfirmatori berangkat dari adanya teori dasar yang digunakan dalam sebuah penelitian.

Kajian terhadap teori dasar menghantar peneliti untuk mengenali kembali konsep-konsep lama yang menjadi dasar membangun teori dasar.

Kajian terhadap teori dasar juga menghantar peneliti untuk menggali lagi konsep-konsep baru yang akan menjadi dasar penelitiannya untuk mengembangkan konsep-konsep dan teori baru yang lebih disempurnakan.

Untuk mendefinisikan konsep yang dikembangkan itu, peneliti akan mencari, merumuskan atau menggunakan indikator-indikator empiris yang dapat mendefinisikan dimensi konsep yang dikembangkan. Dimensi itu disebut faktor, sedangkan variabel yang menjelaskan faktor itu disebut indikator empiris.

Pengujian terhadap hubungan indikator empiris dan dimensi (faktor) dilakukan untuk mengkonfirmasi indikator dan dimensi atau faktor yang diteliti.

Hasil pengujian akan digunakan untuk mengkonfirmasi ulang konsep dan struktur teori yang ada.

Faktor dapat digunakan untuk analisis lebih lanjut. Dalam Exploratory Factor Analysis, faktor yang dihasilkan oleh analisis dapat diperlakukan sebagai sebuah „surrogate variable‟ untuk menjelaskan hubungan dan pengaruh terhadap variabel lainnya.

5. Tidak seperti halnya exploratory factor analysis (EFA) dimana peneliti tidak dapat mengembangkan „null hypothesis‟ yaitu hipotesis yang meniadakan (nullify) sesuatu, di dalam confirmatory factor analysis (CFA), seorang peneliti dapat mengembangkan hipotesis nol atau keutuhan model yang dikembangkannya.

39

4.5 Metode Analisis Data

Teknik analisis data yang digunakan pada penelitian ini adalah dengan menggunakan SEM (Structural Equation Model) dengan program AMOS (Analysis of Moment Structure). Model persamaan struktural, Structural Equation Model (SEM) dalam Ferdinand (2002 : 6) didefinisikan sebagai sekumpulan teknik-teknik statistikal yang memungkinkan pengujian sebuah rangkaian hubungan yang relatif rumit, secara simultan. Hubungan yang rumit itu dapat dibangun antara satu atau beberapa variabel dependen dengan satu atau beberapa variabel independen. Masing-masing variabel dependen dan independen dapat berbentuk faktor atau konstruk, yang dibangun dari beberapa variabel indikator. Permodelan penelitian melalui SEM memungkinkan seorang peneliti dapat menjawab pertanyaan peneliti yang

Gambar 4.1 Skema Berpikir dalam Proses Analisis Konfirmatori Teori Dasar Konsep Lama Konsep Lama Konsep Lama Dimensi Konsep Dimensi Konsep Dimensi Konsep

Konfirmasi Konsep & Struktur Teori Indikator Dimensi Indikator Dimensi Indikator Dimensi Konfirmasi Dimensi

bersifat regresif maupun dimensional (yaitu mengukur apa dimensi-dimensi dari sebuah konsep). Dalam analisis SEM, variabel dibedakan menjadi sebagai berikut :

1) Variabel Laten

Variabel laten adalah variabel yang tidak dapat diukur secara langsung kecuali diukur dengan satu atau lebih variabel manifes. Variabel laten disebut pula dengan istilah unobserved variable, konstruk atau konstruk laten. Variabel laten diberi simbol lingkaran atau elips. Variabel laten dapat digolongkan menjadi dua yaitu sebagai berikut.

a) Variabel laten eksogen, merupakan variabel independen (bebas) yang mempengaruhi variabel dependen (terikat). Dalam penelitian ini yang menjadi variabel laten eksogen ialah perceived ease of use (X1) dan perceived usefulness (X2).

b) Variabel laten endogen, merupakan variabel dependen yang dipengaruhi oleh variabel independen. Dalam penelitian ini yang menjadi variabel laten endogen adalah attitude toward using (Y1) dan actual usage (Y2).

2) Variabel Manifes

Variabel manifes adalah variabel yang digunakan untuk menjelaskan atau mengukur variabel laten. Variabel manifes dapat disebut juga dengan istilah observes variable, measured variable atau indikator. Dalam program AMOS, variabel manifes diberi simbol kotak.

4.5.1 Tahapan pemodelan dengan analisis persamaan struktural (SEM)

Penelitian ini menggunakan SEM (Structural Equation Model) yang didasarkan pada evaluasi atas adanya hubungan saling ketergantungan. Ferdinand (2002 : 34) mengajukan tahapan pemodelan dan analisis persamaan struktural menjadi tujuh langkah sebagai berikut.

41

Tahap awal yang dilakukan adalah perumusan atau formulasi model. Dalam tahap ini dirumuskan hipotesis yang berkaitan dengan pola keterkaitan antar variabel disesuaikan dengan teori. Konseptualisasi model mengharuskan dua hal yang harus dilakukan :

a) Hubungan yang dihipotesiskan antara variabel laten harus ditentukan. Tahap pengembangan model ini berfokus pada model struktural dan harus mempresentasikan kerangka teoritis yang diuji. Disini, variabel eksogen, endogen dan intervening harus dapat dibedakan dengan jelas. Karena variabel endogen tidak secara sempurna dipengaruhi oleh variabel yang dihipotesiskan (masih terdapat kemungkinan variabel endogen tersebut dipengaruhi oleh variabel selain yang dihipotesiskan), maka error term (residual) juga dihipotesiskan mempengaruhi variabel endogen dalam suatu model. Setelah itu, memutuskan arah (positif atau negatif) dan jumlah hubungan antara variabel-variabel eksogen dan antara variabel-variabel eksogen dan variabel-variabel endogen. Disini, peran teori dan hasil penelitian sebelumnya sangat berperan.

b) Pengukuran model dan menghubungkannya dengan operasionalisasi variabel laten, sehingga dikenal beberapa indikator (manifest variable) yang digunakan untuk mengukur variabel laten (unobserved variabel) tersebut. Variabel manifest dalam AMOS biasanya menggunakan refflective indicators (juga disebut sebagai effect indicators). Indikator reflektif berarti bahwa konstruk laten dianggap ”mempengaruhi” variabel observed. 2) Menyusun diagram jalur

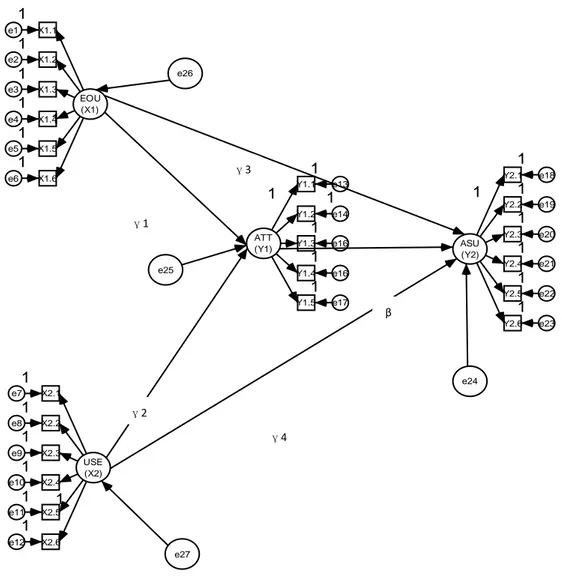

Pada langkah kedua, model teoritis yang telah dibangun pada langkah pertama akan digambarkan pada path diagram. Path diagram tersebut akan mempermudah untuk melihat hubungan-hubungan kausalitas konstruk yang akan diuji. Berdasarkan kajian teori dan kerangka teoritis yang ada kemudian dibuat gambar diagram jalur hubungan kausalitas antar konstruk beserta indikatornya yang dapat dilihat pada Gambar 4.2 pada halaman 43.

3) Menyusun persamaan struktural

Selanjutnya adalah mengubah diagram jalur ke dalam persamaan struktural dan model pengukuran. Pada langkah ketiga ini, model yang dinyatakan dalam dua kategori dasar yaitu sebagai berikut.

a) Persamaan-persamaan struktural (structural equations)

Persamaan ini dirumuskan untuk menyatakan hubungan kausalitas antar berbagai konstruk. Persamaan struktural dari model diagram jalur penelitian ini dinyatakan sebagai berikut.

Y1 = γ1X1 + γ2X2 + ɛij ... (3)

Y2 = γ3X1 + γ4X2 + β Y1 + ɛij ... (4) Dimana :

γ (gamma) = hubungan langsung variabel eksogen terhadap variabel endogen β (beta) = hubungan langsung variabel endogen terhadap variabel endogen ɛ (epsilon) = measurement error

X1 = perceived ease of use X2 = perceived usefulness Y1 = attitude toward using Y2 = actual usage

43

Gambar 4.2 Model Diagram Jalur Hubungan Perceived Ease of Use, Perceived Usefulness, Attitude Toward Using, dan Actual Usage Internet Banking

b) Persamaan spesifikasi model pengukuran (measurement model)

Persamaan spesifikasi ini untuk menentukan variabel mana yang mengukur konstruk serta menentukan serangkaian matriks yang menunjukkan korelasi yang dihipotesakan antar konstruk atau variabel.

4) Memilih jenis input matrik dan estimasi model yang diusulkan

Model persamaan struktural berbeda dari teknik analisis multivariat lainnya. SEM hanya menggunakan data input berupa matrik/kovarian atau matrik korelasi (Ferdinand, 2002 : 46), sedangkan teknik estimasi model yang digunakan adalah Maximum Likelihood Estimation (ML) dengan program AMOS. Ferdinand (2002 : 47) menyebutkan bila ukuran

EOU (X1) X1.5 e5 1 1 X1.4 e4 1 X1.3 e3 1 X1.2 e2 1 X1.1 e1 1 USE (X2) X2.6 e12 1 1 X2.5 e11 1 X2.4 e10 1 X2.3 e9 1 X2.2 e8 1 X2.1 e7 1 ATT (Y1) Y1.1 e13 1 1 Y1.2 e14 1 Y1.3 e16 1 Y1.4 e16 1 Y1.5 e17 1 ASU (Y2) Y2.1 e18 1 1 Y2.2 e19 1 Y2.3 e20 1 Y2.4 e21 1 Y2.5 e22 1 Y2.6 e23 1 e26 e27 e25 e24 X1.6 e6 1 ɣ 2 ɣ 4 β ɣ 3 ɣ 1