2. LANDASAN TEORI

2.1 Keuangan Derivatif

2.1.1 Pengertian Keuangan Derivatif

Menurut Brigham & Houston (2011 : 347) secara umum derivatif adalah suatu kontrak keuangan antara dua pihak untuk mentransaksikan suatu asset saat harga tetap pada tanggal yang akan terjadi di masa depan. Asset yang ditransaksikan ini disebut sebagai Underlying

Assets (asset yang menjadi dasar acuan). Harga transaksi asset yang ditentukan dalam jumlah

tetap dimuka ketika kontrak derivatif dimulai disebut juga sebagai harga strike (strike price) atau harga penebus (exercise price). Dalam pengertian lain, transaksi derivatif adalah transaksi yang didasari pada kontrak atau perjanjian pembayaran yang dinilainya merupakan turunan dari nilai instrumen yang mendasari suku bunga, nilai tukar, komoditas, ekuitas dan indeks, baik yang diikuti dengan pergerakan maupun tanpa pergerakan dana atau instrumen. Adapun nilai di masa mendatang dari objek yang diperdagangkan tersebut sangat dipengaruhi oleh instrumen induknya yang ada di spot market.

Derivatif yang ada di bursa efek adalah derivatif keuangan (financial derivative). Transaksi derivatif merupakan instrumen yang bertujuan untuk melindungi nilai (hedging) dan sering dijadikan sebagai spekulasi dalam laporan keuangan. Lindung nilai (hedging) dilakukan oleh perusahaan atau individu untuk melindungi nilai (asset) terhadap suatu perubahan harga yang akan memberikan dampak negatif pada laba.

Adapun klasifikasi keuangan derivatif terdiri atas futures dan forwards, options dan

swap. (Donohoe,2015; Ryan,2007; Strong,2005)

Berikut penjelasannya : 1) Opsi

Opsi (options) menurut Brigham (2001) adalah kontrak atau perjanjian yang memberi hak kepada pemegangnya untuk membeli (call option) atau menjual (put option) suatu aktiva dengan harga yang ditentukan terlebih dahulu dalam periode waktu tertentu.

2) Future dan Forward

Kontrak forward (forward contract) adalah perjanjian di mana salah satu pihak setuju untuk membeli komoditas dengan harga tertentu pada tanggal tertentu di masa depan sementara pihak lainnya setuju untuk melakukan penjualan itu. Barang-barang memang telah benar-benar diserahkan dalam kontrak forward. Jika kedua belah pihak secara keuangan kurang kuat, ada

bahaya bahwa salah satu pihak tidak bisa memenuhi kontrak, khususnya jika harga komoditas itu berubah drastis setelah perjanjian tercapai.

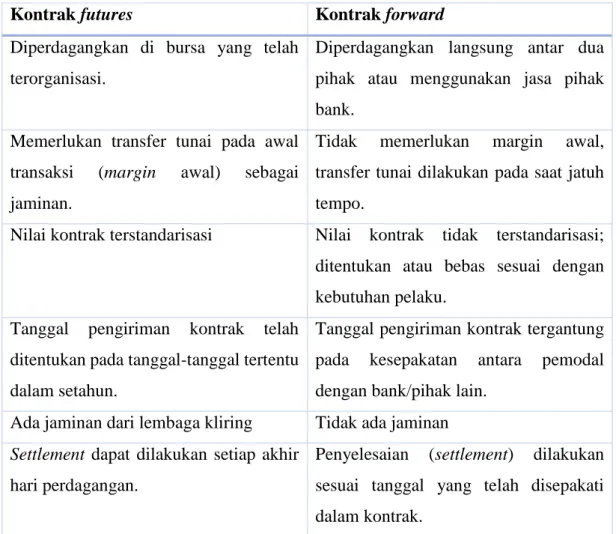

Kontrak future (Future contract) adalah serupa dengan kontrak forward, namun ada beberapa perbedaan penting yang dapat dilihat di tabel bawah ini :

Tabel 2.1 : Perbedaan Kontrak Futures dan Kontrak Forward

Kontrak futures Kontrak forward

Diperdagangkan di bursa yang telah terorganisasi.

Diperdagangkan langsung antar dua pihak atau menggunakan jasa pihak bank.

Memerlukan transfer tunai pada awal transaksi (margin awal) sebagai jaminan.

Tidak memerlukan margin awal, transfer tunai dilakukan pada saat jatuh tempo.

Nilai kontrak terstandarisasi Nilai kontrak tidak terstandarisasi; ditentukan atau bebas sesuai dengan kebutuhan pelaku.

Tanggal pengiriman kontrak telah ditentukan pada tanggal-tanggal tertentu dalam setahun.

Tanggal pengiriman kontrak tergantung pada kesepakatan antara pemodal dengan bank/pihak lain.

Ada jaminan dari lembaga kliring Tidak ada jaminan

Settlement dapat dilakukan setiap akhir

hari perdagangan.

Penyelesaian (settlement) dilakukan sesuai tanggal yang telah disepakati dalam kontrak.

Sumber: Siahaan, 2008

3) Swap

Swap sesuai yang tersirat dalam namanya adalah dua pihak yang setuju menukarkan

sesuatu, umumnya kewajiban untuk melakukan aliran pembayaran tertentu. Kebanyakan swap ini melibatkan baik pembayaran bunga maupun mata uang (Brigham, 2001)

Walmsley (1998) percaya bahwa paling tidak ada empat kegunaan derivatif yaitu: 1. Pengalihan risiko (risk tansfer)

Dengan menggunakan derivatif maka investor atau pengusaha dapat mengalihkan risiko keuangannya karena mereka telah melindungi diri dari ketidakpastian (hedging the risk).

2. Peningkatan likuiditas (liquidity improvement)

Karena derivatif dapat dengan mudah diperdagangkan di pasar uang, maka derivative dipercaya juga sebagai instrument yang likuid (mudah cair) karena investor atau pengusaha dapat menguangkan derivatif di pasar uang dengan relatif cepat di saat perusahaan membutuhkan uang

3. Penciptaan kredit dan ekuitas (credit and equity creation)

Derivatif juga dapat menciptakan kredit dan ekuitas karena instrument derivatif memperluas sumber kredit dan ekuitas dengan menciptakan jenis kredit dan ekuitas yang baru. Walmsley menegaskan bahwa manfaat penciptaan kredit dan ekuitas ini timbul karena investor dan pengusaha memiliki lebih banyak instrument keuangan yang bisa dipilih.

2.1.2 Perlakuan Pajak terhadapTransaksi Derivatif di Indonesia

Perlakuan Pajak atas Transaksi Derivatif di Indonesia menurut Oktavia dan Martani (2013:3-4) pada awalnya pajak atas transaksi derivatif ini tidak diatur dalam aturan setingkat undangundang, tetapi diatur dalam Surat Edaran Direktur Jendral Pajak dan Surat Direktur Jendral Pajak. Namun, seiring dengan perkembangan penggunan derivatif serta diberlakukannya Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan, pajak atas transaksi derivatif statusnya menjadi “sedikit lebih jelas” dengan dikenaknanya pajak bersifat final (sesuai dengan pasal 4 ayat 2) atas penghasilan dari transaksi saham dan sekuritas lainnya, serta transaksi derivatif yang diperdagangkan di bursa. Berdasarkan UU No. 36 Tahun 2008 tentang Pajak Penghasilan, Pemerintah Indonesia menerbitkan Peraturan Pemerintah No 17 Tahun 2009 tentang pajak penghasilan atas penghasilan dari transaksi derivatif berupa kontrak berjangka yang diperdagangkan di bursa. Peraturan Pemerintah (PP) ini mengatur bahwa penghasilan dari transaksi derivatif berpa kontrak berjangka yang diperdagangkan di bursa, dikenai PPh final sebesar 2,5% dari margin awal.

Penerbitan PP No. 17 tahun 2009 ini ditentang oleh Asosiasi Pialang Berjangka dan Ikatan Perusahaan Pedagang Berjangka Indonesia (Agustian, 2009 dalam Oktavia dan Martani, 2013). Sebagai bentuk penolakan terhadap PP No. 17 Tahun 2009, mereka mengajukan uji material ke Mahkamah Agung terkait dengan PP tersebut. Menurut Agustian (2009 dalam Oktavia dan Martani, 2013) alasan penolakan terhadap PP No. 17 Tahun 2009 tersebut antara lain:

1) PP ini dianggap sangat merugikan karena membebankan Pajak Penghasilan yang sangat besar, yaitu 2,5% dari margin awal.

2) Dasar pengenaan Pajak Penghasilan dari margin awal adalah tidak tepat secara hukum, karena margin hanyalah jaminan untuk bertransaksi dan bukan merupakan objek dari pajak penghasilan.

3) Pembebanan tarif PPh final sebesar 2,5% dari margin awal sangat diskriminatif dan berpotensi mematikan industry berjangka di Indonesia.

Sebagai tindak lanjut dari pengajuan uji material ini, Mahkamah Agung kemudian memberikan putusan nomor 22 P/HUM/2009 yang menyatakan mengabulkan hak uji materiil pemohon, sehingga diterbitkanlah PP Nomor 31 Tahun 2011 yang menyatakan bahwa PP Nomor 17 Tahun 2009 dicabut dan tidak berlaku lagi (Agustian, 2009 dalam Oktavia dan Martani, 2013). Dengan demikian, sampai detik ini kepastian hukum perpajakan atas transaksi derivatif masih belum jelas (Oktavia dan Martani, 2013).

Karena tidak ada peraturan perpajakan atas transaksi derivatif, sehingga pengenaan perpajakan atas keuntungan atau kerugian dari transaksi derivatif dapat disesuaikan dengan peraturan akuntansi. Dimana keuntungan atas derivatif dianggap sebagai objek pajak penghasilan, dan kerugian atas derivatif menjadi pengurang pajak penghasilan.

2.1.3 Perkembangan Standar Akuntansi Keuangan Tentang Instrumen Keuangan Di Indonesia

PSAK 50 (revisi 2010) menetapkan prinsip-prinsip penyajian instrument keuangan sebagai liabilitas tau ekuitas dan saling hapus asset keuangan dan liabilitas keuangan. PSAK 55 (revisi 2011) mengatur prinsip-prinsip dasar pengakuan dan pengukuran asset keuangan, liabilitas keuangan dan kontrak pembelian atau penjualan item non-keuangan. Sedangkan PSAK 60 mensyaratkan entitas untuk menyediakan pengungkapan dalam laporan keuangan yang memungkinkan para pengguna untuk mengevaluasi:

a) Signifikansi instrumen keuangan atas posisi dan kinerja keuangan entitas,

b) Jenis dan besarnya resiko yang timbul dari instrument keuangan yang mana entitas terekspos selama periode dan pada akhir periode pelaporan, dan bagaimana entitas mengelola resiko-resiko tersebut.

Pada PSAK 50 (revisi 2010) memiliki dua definisi, yaitu definisi asset keuangan dan definisi liabilitas keduanya termasuk suatu kontrak derivatif yang diselesaikan dengan instrumen ekuitas entitas (tidak termasuk kontrak untuk menyerahkan instrumen ekuitas di masa depan, pullable instrument, dan kontrak untuk menyerahkan bagian pro rata asset neto saat likuidasi), tetapi dalam definisi liabilitas instrumen ekuitas entitasnya termasuk rights, opsi dan warrant pro-rata untuk semua pemilik. Instrumen ekuitas adalah kontrak yang memberikan kepada pemegang hak residu atas aset entitas setelah dikurangi dengan semua liabilitas.

Berdasarkan PSAK 55 revisi 2011 instrumen keuangan diukur pada pengakuan awal sebesar nilai wajar ditambah dengan biaya transaksi kecuali, untuk instrument yang diukur dengan menggunakan nilai wajar. Penghapusan (dererecognition) aset keuangan didasarkan atas kombinasi “risk and reward” dan pendekatan pengendalian. Evaluasi atas risk and reward dilakukan sebelum evaluasi atas transfer pengendalian. Pengakuan gain/loss atas penghapusan (extinguishment) liabilitas keuangan ketika utang baru diterbitkan memiliki persyaratan (term) yang berbeda dengan utang lama. Restrukturisasi utang yang menyebabkan modifikasi

substansial term dapat menghasilkan gain/loss pada saat penerbitan liabilitas yang baru.

Menurut Pernyataan Standar Akuntansi Keuangan PSAK 55 (revisi 2011) mengatur tentang pengakuan dan pengukuran, diungkapkan baik dalam laporan posisi keuangan atau catatan atas laporan keuangan:

1) Aset keuangan yang diukur pada nilai wajar melalui laba rugi, menunjukkan secara terpisah:

a) Aset keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laba rugi pada saat pengakuan awal

b) Investasi dimiliki hingga jatuh tempo c) Pinjaman yang diberikan dan piutang d) Aset keuangan tersedia untuk dijual

2) Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi, menunjukkan secara terpisah :

a) Liabilitas keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laporan laba-rugi pada saat pengakuan awal

b) Liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi.

Pada PSAK 60 mensyaratkan entitas untuk mengungkapkan informasi yang memungkinkan pengguna laporan keuangan untuk mengevaluasi signifikansi instrumen keuangan terhadap posisi dan kinerja keuangan. Mensyaratkan entitas mengungkapkan nilai tercatat untuk setiap kategori instrument keuangan dalam laporan posisi keuangan dan catatan atas laporan keuangan.

Perusahaan mengikuti pedoman-pedoman berikut untuk akuntansi atas derivatif: 1. Mengakui derivatif sebagai asset dan liabilitas dalam laporan keuangan

2. Melaporkan derivatif dalam nilai wajar (fair value)

3. Segera mengakui keuntungan (gain) dan kerugian (loss) hasil dari spekulasi dalam derivatif sebagai penambah/pengurang laba/rugi dalam Income Statement

4. Melaporkan gain dan loss hasil dari trannsaksi lindung nilai (hedging) tergantung pada jenis transaksi hedging yang dilakukan

2.2 Tax Avoidance

Tax avoidance merupakan perbuatan untuk mengurangi kewajiban membayar pajak

dengan tidak melanggar atau sesuai dengan Undang-Undang yang berlaku. Ada beberapa elemen yang biasanya sering dijadikan area pelanggaran oleh tax payer, yaitu : income,

expense, asset dan kewajiban. Pajak bukan merupakan suatu perbuatan sukarela dan harus

dilakukan dengan benar sesuai dengan peraturan yang berlaku (Newman, 1947). Pada kenyataanya, mayoritas para wajib pajak cenderung berusaha meminimalkan pajak dengan berbagai cara, salah satunya dengan mengikuti standar-standar yang berlaku tanpa melanggar peraturan (Logue’s, 2006). Maka dari itu, Pemerintah harus membuat suatu badan yang mengawasi kegiatan perpajakan sehingga dapat meminimalkan praktik tax avoidance.

Manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan Suandy (2008). Disamping itu, tax avoidance memiliki bentuk lain dari manajemen pajak adalah tax evasion, dimana yang dimaksud dengan tax evasion (penggelapan pajak) merupakan suatu usaha penghindaran pajak dengan melanggar ketentuan peraturan perpajakan (Annisa dan Kurniasih, 2012). Sehingga dapat dibedakan dengan jelas antara tax avoidance dan tax evasion, yaitu penghindaran pajak sebagai usaha untuk mengurangi hutang pajak yang bersifat legal (lawful), sedangkan penggelapan pajak adalah usaha untuk mengurangi hutang pajak yang bersifat tidak legal (unlawful) (Xynas, 2011).

Dengan demikian dalam kontek perusahaan, penghindaran pajak ini sengaja dilakukan oleh perusahaan dalam rangka memperkecil besarnya tingkat pembayaran pajak yang harus dilakukan dan meningkatkan cash flow perusahaan. Guire (2011) mengungkapkan bahwa manfaat dari adanya tax avoidance adalah untuk memperbesar tax saving yang berpotensi mengurangi pembayaran pajak sehingga akan menaikkan cash flow. Merujuk atas empiris Donohoe (2015), bahwa pengukuran tax avoidance didasarkan atas variabel – variabel current

effective tax rate, cash effective tax rate, dan book effective tax rate.

Celah penghindaran pajak dapat dilakukan dengan mengakui rugi derivatif untuk spekulasi saat belum terealisasi (mark to market) dan hanya mengakui laba saat terealisasi dengan asas konservatif dalam akuntansi. Karena tidak terdapat underlying asset yang

2.3 Leverage

Leverage adalah penggunaan dana dari pihak eksternal berupa hutang untuk membiayai

investasi dan asset perusahaan. Pembiayaan melalui hutang terutama hutang jangka panjang akan menimbulkan beban bunga yang akan mengurangi beban pajak yang harus dibayar oleh perusahaan (Ngadiman dan Puspitasari, 2014). Semakin tinggi rasio leverage, berarti semakin tinggi utang pada pihak ketiga dan semakin tinggi pula biaya bunga yang timbul dari utang tersebut. Bunga atas pinjaman ini merupakan salah satu pemanfaatan deductible expense yang diatur dalam Pasal 6 UndangUndang No. 36 Tahun 2008. Biaya bunga yang semakin tinggi akan menyebabkan tingginya beban perusahan yang akhirnya berkurangnya pajak yang dibayarkan perusahaan. Dengan demikian perusahaan akan membayar pajaknya dalam jumlah kecil. Sehingga semakin tinggi nilai leverage maka tindakan penghindaran pajak perusahaan akan semakin tinggi juga.

Leverage merupakan jumlah utang yang digunakan untuk membiayai/membeli

aset-aset perusahaan (Fakhruddin, 2008:109). (Syamsudin, 2001 dalam Hardiningsih, 2008:72)

leverage dapat dihitung melalui 3 pendekatan yaitu;

1) Debt Ratio (rasio utang), merupakan rasio yang paling menyeluruh karena memasukkan proporsi kewajiban jangka pendek maupun kewajiban jangka panjang terhadap asset. Semakin tinggi rasio ini maka semakin besar perusahaan tersebut didanai oleh kreditor.

2) Debt to Equity Ratio, menunjukkan suatu upaya untuk memperlihatkan proporsi relatif dari klaim pemberi pinjaman terhadap hak-hak kepemilikan dan digunakan sebagai ukuran peranan kewajiban (utang).

3) Debt to Total Capitalization Ratio, merupakan versi analisis proporsi kewajiban yang lebih mendalam yang melibatkan rasio kewajiban jangka panjang terhadap kapitalisasi.

Terdapat empat faktor yang mempengaruhi keputusan penggunaan leverage modal Brigham (2006: 155):

1) Risiko usaha, atau tingkat risiko yang inheren dalam operasi perusahaan jika perusahaan tidak menggunakan utang. Makin besar risiko perusahaan makin rendah rasio utang optimalnya.

2) Posisi pajak perusahaan, jika sebagian besar laba perusahaan dilindungi dari pajak oleh perlindungan pajak yang berasal dari penyusutan, maka bunga atas utang yang saat ini belum dilunasi, ataun kerugian pajak yang dibawa ke periode berikutnya akan menghasilkan tarif pajak yang rendah.

3) Fleksibilitas Keuangan, kemampuan untuk menghimpun modal dengan persyaratan yang wajar dalam kondisi yang buruk.

4) Konservatisme atau keagresifan manajerial, beberapa manajer lebih agresif dari manajer yang lainnya sehingga mereka bersedia menggunakan utang sebagai usaha untuk meningkatkan laba.

2.4 Ukuran Perusahaan

Machfoedz (1994) dalam Suwito dan Herawati (2005) menyatakan bahwa ukuran perusahaan adalah suatu skala yang dapat mengklasifikasikan perusahaan menjadi perusahaan besar dan kecil menurut berbagai cara seperti total aktiva atau total aset perusahaan, nilai pasar saham, rata-rata tingkat penjualan, dan jumlah penjualan. Ukuran perusahaan umumnya dibagi dalam 3 kategori, yaitu large firm, medium firm, dan small firm.

Tahap kedewasaan perusahaan ditentukan berdasarkan total aktiva, semakin besar total aktiva menunjukkan bahwa perusahaan memiliki prospek baik dalam jangka waktu yang relatif panjang. Hal ini juga menggambarkan bahwa perusahaan lebih stabil dan lebih mampu dalam menghasilkan laba dibanding perusahaan dengan total aktiva yang kecil (Indriani, 2005 dalam Rachmawati dan Triatmoko, 2007). Watts dan Zimmerman (1986) dalam Achmad et al. (2007) menyatakan bahwa manajer perusahaan besar cenderung melakukan pemilihan metode akuntansi yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode mendatang guna memperkecil laba yang dilaporkan.

Siegfried (1972) dalam Richardson dan Lanis (2007) menyatakan bahwa semakin besar perusahaan maka akan semakin rendah CETR yang dimilikinya, hal ini dikarenakan perusahaan besar lebih mampu menggunakan sumber daya yang dimilikinya untuk membuat suatu perencanaan pajak yang baik (political power theory). Namun perusahaan tidak selalu dapat menggunakan power yang dimilikinya untuk melakukan perencanaan pajak karena adanya batasan berupa kemungkinan menjadi sorotan dan sasaran dari keputusan regulator –

political cost theory (Watts dan Zimmerman, 1986)

2.5 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba atau nilai hasil akhir operasional perusahaan selama periode tertentu (Munawir, 2004). Laba dijadikan indikator bagi para stakeholder untuk menilai sejauh mana kinerja manajemen dalam mengelola suatu perusahaan. Tingkat kemampuan perusahaan dalam memperoleh keuntungan dapat dilihat dan diukur dengan cara menganalisis laporan keuangan melalui rasio profitabilitas (Septiana dan Nur, 2012).

Perusahaan yang mempunyai tingkat profitabilitas tinggi dapat menarik investor untuk menanamkan modalnya di perusahaan tersebut karena menunjukkan keberhasilan kinerja manajemen dalam mengolah operasional perusahaan. Sebaliknya, ketika tingkat profitabilitas perusahaan rendah, maka investor cenderung tidak tertarik untuk menanamkan modalnya bahkan dapat menarik modal yang telah ditanamkan (Sudana dan Arlindania, 2011).

Penelitian ini menggunakan ROA sebagai proksi profitabilitas. Dalam Hanafi dan Halim (2007 : 180) disebutkan bahwa ROA memperhitungkan kemampuan perusahaan menghasilkan suatu laba terlepas dari pendanaan yang dipakai. ROA menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan perusahaan dalam suatu periode. Semakin tinggi rasio ini, semakin tinggi profitabilitas perusahaan. Kenaikan ROA akan mengakibatkan kenaikan ETR, sehingga ROA memiliki hubungan yang positif dengan ETR. Akan tetapi seiring adanya dampak reformasi perpajakan yang menurunkan tarif pajak statutori, hubungan ROA dengan ETR menjadi negatif (Gupta dan Newberry, 1997).

2.6 Penelitian Terdahulu

Penelitian yang dilakukan oleh Donohoe (2011) berjudul “Financial Derivatives in

Corporate Tax Avoidance : An Empirical Examination of New Users”. Hasil analisis

menunjukan bahwa derivatif keuangan yang dimasukan ke dalam penghimpunan pajak berpengaruh signifikan secara ekonomi terhadap penghindaran pajak.

Penelitian yang dilakukan oleh Donohoe (2012) berjudul “ Financial Derivatives in

Corporate Tax Avoidance ”. Hasil penelitian menunjukan bahwa perusahaan yang

menggunakan derivatif lebih besar terbukti sebagai penghematan pajak dan pajak agresif yang dapat mengurangi beban pajak dinyatakan berpengaruh positif.

Penelitian yang dilakukan oleh Oktavia dan Dwi (2013) berjudul “ Tingkat Pengungkapan dan Penggunaan Derivatif Keuangan dalam Aktivitas Penghindaran Pajak “. Hasil dari analisis menunjukan bahwa penggunaan derivatif keuangan secara positif berhubungan dengan tingkat penghindaran pajak.

Penelitian yang dilakukan oleh Donohoe (2015) berjudul “The Economic Effects Of

Financial Derivatives On Corporate Tax Avoidance “. Hasil penelitian menunjukan adanya

pengaruh signifikan yang disebabkan oleh perusahaan yang menggunakan derivatif keuangan cenderung melakukan pengurangan pajak yang lebih besar daripada perusahaan yang tidak menggunakan derivatif keuangan.

Penelitian yang dilakukan oleh Susanti (2015:18) berjudul Analisis Perlakuan Akuntansi Dan Pajak Atas Transaksi Derivatif Terhadap Laba Kena Pajak dan PPh Terutang (Studi Kasus PT Japfa Comfeed Indonesia TBK). Hasil penelitian: (a) perlakuan akuntansi atas transaksi derivatif kontrak forward yang dilakukan perusahaan tidak memperlakukan amortisasi terhadap keuntungan atau kerugian dari kontrak forward tersebut, sehingga kontrak

forward (instrumen derivatif) yang disajikan di dalam neraca terlihat tidak wajar, sedangkan

perlakuan pajak atas transaksi derivatif kontrak forward ini memperlakukan amortisasi terhadap keuntungan atau kerugian dari kontrak forward ini sesuai dengan masa manfaatnya, (b) perlakuan akuntansi atas transaksi derivatif kontrak forward menganut prinsip accrual basis dimana pencatatan dilakukan saat transaksi terjadi, sedangkan perlakuan pajak atas transaksi derivatif kontrak forward menganut prinsip cash basis dalam hal ini pencatatan dilakukan pada saat kas diterima.

Penelitian yang dilakukan oleh Ferikawita M. Sembiring (2015:12) berjudul Kajian Tentang Produk Investasi Derivatif Di Indonesia. Hasil penelitian: (a) produk– produk investasi derivatif yang ada di pasar derivatif Indonesia (BEI dan BBJ) antara lain adalah derivatif jenis kontrak berjangka dan kontrak opsi, (b) secara umum, kegunaan transaksi derivatif ini adalah untuk melakukan lindung nilai (hedging), spekulasi, dan arbitrage, (c) pasar derivatif sudah cukup lama beroperasi di Indonesia namun perkembangannya belum semaju pasar derivatif di negara lain.

Penelitian yang dilakukan oleh Sem Paulus Silalahi (2015:19) berjudul Tinjauan Berbagai Aspek Pajak Pada Transaksi Di Bursa Berjangka Jakarta. Hasil penelitian: (a) pada saat pembukaan kontrak berjangka tidak ada kewajiban pajak yang harus dipenuhi atas transaksi kontrak berjangka yang dilakukan di Bursa Berjangka Jakarta sampai pertengahan tahun 2011, tetapi pada saat penyelesaian kontrak dengan penyerahan fisik ada pengenaan PPN, (b) kewajiban perpajakan harus dipenuhi oleh pihak-pihak yang terkait dalam transaksi kontrak berjangka di Bursa Berjangka Jakarta.

2.7 Hipotesis

2.7.1 Perusahaan Pengguna Derivatif Keuangan (USER)

Berdasarkan temuan penelitian Donohoe (2012), maka penelitian ini akan menguji apakah derivatif keuangan dapat digunakan oleh perusahaan-perusahaan di Indonesia sebagai alat penghindaran pajak. Adanya ketidakjelasan defisinisi spekulatif atau tidaknya suatu transaksi derivatif dapat dimanfaatkan perusahaan untuk menggunakan derivatif keuangan sebagai alat penghindaran pajak.

Perusahaan pengguna derivatif dengan tujuan spekulasi menginginkan laba perusahaan akan naik,yang nantinya menyebabkan pajak yang dibayarkan akan naik juga. Sehingga perusahaan akan cenderung melakukan manajemen pajak yang agresif supaya jumlah pajak yang dibayarkan tetap atau dapat berkurang.

Oleh karena itu, sama halnya dengan Donohoe (2012), penelitian ini menduga bahwa tingkat penghindaran pajak pada perusahaan pengguna derivatif keuangan lebih tinggi daripada perusahaan yang tidak menggunakan derivatif. Berdasarkan uraian di atas, hipotesis penelitian ini adalah sebagai berikut:

Ha1 : Perusahaan pengguna derivatif berpengaruh terhadap penghindaran pajak. H01 : Perusahaan pengguna derivatif tidak berpengaruh terhadap penghindaran pajak.

2.7.2 Tingkat Pengungkapan Derivatif Keuangan (DISCLOSE)

Jika dikaitkan dengan tingkat pengungkapan transaksi derivatif, ada perusahaan pengguna derivatif yang cenderung menyembunyikan transaksi derivatifnya (offbalance sheet) dan ada pula perusahaan pengguna derivatif yang dengan eksplisit mengungkapkan transaksi derivatifnya secara lengkap dan jelas.

Donohoe (2011b) berargumen bahwa meningkatnya penggunaan transaksi off-balance

sheet dapat menurunkan beban pajak (tax burden) perusahaan. Namun, studinya belum

menguji dampak dari transaksi off-balance sheet ini. Oleh karena itu, timbul dugaan bahwa perusahaan pengguna derivatif yang cenderung menyembunyikan informasi transaksi derivatif memiliki perilaku penghindaran pajak yang lebih agresif daripada perusahaan yang secara eksplisit mengungkapkan informasi transaksi derivatifnya.

High disclosure level user pada penelitian ini adalah perusahaan yang menggunakan

derivatif keuangan dan mengungkapkan nilai wajar, jumlah nosional, maupun keuntungan/ kerugian dari transaksi derivatif yang dilakukan pada catatan atas laporan keuangan (PSAK No. 55, revisi 2010). Low disclosure level user (off-balance sheet) pada penelitian ini adalah perusahaan yang tidak mengungkapkan atau hanya mengungkapkan salah satu dari ketiga komponen nilai yang berkaitan dengan transaksi derivatifnya, yaitu:

(i) nilai wajar atas transaksi derivatif; (ii) jumlah nosional derivatif; dan

(iii) keuntungan/kerugian atas transaksi derivatif yang dilakukannya.

Adanya perbedaan tingkat pengungkapan transaksi derivatif oleh perusahaan pengguna derivatif membuat penelitian ini mengelompokkan perusahaan pengguna derivatif menjadi dua kategori, yaitu perusahaan pengguna derivatif dengan tingkat pengungkapan transaksi derivatif

yang rendah (low disclosure level user) dan perusahaan pengguna derivatif dengan tingkat pengungkapan transaksi derivatif yang tinggi (high disclosure level user). Berdasarkan uraian di atas, maka dikembangkan hipotesis penelitian berikut ini.

Ha2 : Tingkat pengungkapan atas derivatif keuangan berpengaruh terhadap penghindaran pajak.

H02 : Tingkat pengungkapan derivatif keuangan tidak berpengaruh terhadap penghindaran pajak.

2.7.3 Tingkat Penggunaan Derivatif Keuangan (FVDER)

Celah pengakuan pajak dapat dilakukan dengan mengakui rugi derivatif untuk spekulasi saat belum terealisasi dan hanya mengakui laba saat terealisasi dengan dalil asas konservatif dalam akuntansi. Karena tidak terdapat underlying asset yang meng-offset kerugiannya, kerugian yang dihasilkan sangat besar sekali. PSAK No.55 pada umumnya menggunakan metode mark-to-market (penyesuaian laba rugi atas fluktuasi harga pasar sebelum realisasi) namun menyerhakan sepenuhnya kepada keputusan manajemen. Sedangkan dalam peraturan pajak PP No.51 tahun 2008, PPh final hanya peruntukkan untuk transaksi dalam bursa, hal ini justru memukul bursa derivatif dan untuk transaksi di luar bursa tetap dapat menggunakan celah penghindaran pajak ini.

Oleh karena itu, perlu diuji lebih lanjut mengenai hubungan antara tingkat penghindaran pajak dengan tingkat penggunaan derivatif keuangan. Penelitian ini menggunakan net fair value of derivative instrument ( selisih antara asset derivatif dan liabilitas derivatif) sebagai proksi penggunaan derivatif keuangan. Berdasarkan uraian di atas, hipotesis ketiga pada penelitian ini adalah sebagai berikut:

Ha3 : Tingkat penggunaan derivatif keuangan berpengaruh terhadap penghindaran pajak. H03 : Tingkat penggunaan derivatif keuangan tidak berpengaruh terhadap penghindaran

2.8 Kerangka Pemikiran

Berdasarkan landasan teori dalam penelitian ini maka dibuat kerangka pemikiran bahwa pengguna derivatif (X1), tingkat pengungkapan dari transaksi derivatif (X2), pengguna derivatif keuangan (X3) berpengaruh terhadap Corporate Tax Avoidance (Y).

Gambar 2.1 : Kerangka Pemikiran Variabel Independen :

- Pengguna Derivatif (USER) - Tingkat Pengungkapan dari

Transaksi Derivatif (DISCLOSE)

- Pengguna Derivatif Keuangan (FVDER)

Variabel Kontrol :

- Leverage

- Profitabilitas (ROA) - Ukuran Perusahaan (Size)

Variabel Dependen :