ABSTRAK

ABSTRAK

Microservice

Microservice adalah arsitektur perangkat lunak yang disusun dari komponen independen kecil

adalah arsitektur perangkat lunak yang disusun dari komponen independen kecil

yang masing-masing berjalan dengan prosesnya sendiri namun saling berinteraksi melalui

yang masing-masing berjalan dengan prosesnya sendiri namun saling berinteraksi melalui

mekasime jaringan. Aplikasi Pengelolaan Keuangan Desa adalah aplikasi yang harus mengelola 5

mekasime jaringan. Aplikasi Pengelolaan Keuangan Desa adalah aplikasi yang harus mengelola 5

(lima) tahapan proses Pengelolaan Keuangan Desa untuk memenuhi kebutuhan Kepala Desa dan

(lima) tahapan proses Pengelolaan Keuangan Desa untuk memenuhi kebutuhan Kepala Desa dan

Perangkat Desa dalam menjalankan tugasnya. Namun arsitektur yang digunakan oleh aplikasi di

Perangkat Desa dalam menjalankan tugasnya. Namun arsitektur yang digunakan oleh aplikasi di

Desa Kertawangi masih terbungkus dalam satu

Desa Kertawangi masih terbungkus dalam satu package

package besar, dilihat nya jika ada kegagalan

besar, dilihat nya jika ada kegagalan

dalam satu proses akan berpengaruh pada proses lainnya dan menyulitkan

dalam satu proses akan berpengaruh pada proses lainnya dan menyulitkan dalam pemulihan

dalam pemulihan

aplikasi. Arsitektur

aplikasi. Arsitektur Microservice

Microservice akan diterapkan dalam aplikasi Pengelolaan Keuangan Desa di

akan diterapkan dalam aplikasi Pengelolaan Keuangan Desa di

Desa Kertawangi karena dalam Pengelolaan Keuangan Desa terdapat banyak layanan pada setiap

Desa Kertawangi karena dalam Pengelolaan Keuangan Desa terdapat banyak layanan pada setiap

proses yang dilakukan

proses yang dilakukan maka

maka microservice

microservice ini sangat cocok untuk diterapkan. Pada penerapannya

ini sangat cocok untuk diterapkan. Pada penerapannya

akan menggunakan 2 (dua) tahap proses awal dari pengelolaan keuangan desa yaitu perencanaan

akan menggunakan 2 (dua) tahap proses awal dari pengelolaan keuangan desa yaitu perencanaan

dan pelaksanaan dengan cakupan pad

dan pelaksanaan dengan cakupan pada proses perencanaan yaitu RPJM, RKP, dan APBDes, untuk

a proses perencanaan yaitu RPJM, RKP, dan APBDes, untuk

proses pelaksanaan yaitu Pendapatan, Belanja, Pembiayaan.

proses pelaksanaan yaitu Pendapatan, Belanja, Pembiayaan.

Kata kunci : Pengelolaan Keuangan Desa, Arsitektur Microservice

Kata kunci : Pengelolaan Keuangan Desa, Arsitektur Microservice

ABSTRACT

ABSTRACT

Microservice

Microservice is a software architecture that is composed of small independent components that

is a software architecture that is composed of small independent components that

each run with the process by themselves but interact with each other through network mech

each run with the process by themselves but interact with each other through network mech anism.

anism.

Application of Village Financial Management is an application that can manage

Application of Village Financial Management is an application that can manage 5 stages of Village

5 stages of Village

Finance Management process to meet the needs of Village Head and Village Device in carrying

Finance Management process to meet the needs of Village Head and Village Device in carrying

out its duties. However, the architecture used by the application in Kertawangi Village is still

out its duties. However, the architecture used by the application in Kertawangi Village is still

wrapped up in a large package where if there is a failure in one process will affect other processes

wrapped up in a large package where if there is a failure in one process will affect other processes

that will be difficult if there are obstacles and also in application development. Microservice

that will be difficult if there are obstacles and also in application development. Microservice

architecture will be applied in the Village Finance Management

architecture will be applied in the Village Finance Management application in Kertawangi Village

application in Kertawangi Village

because

because in

in the

the Village

Village Financial

Financial Management

Management there

there are

are many

many services

services in

in every

every process d

process done

one so

so

this microservice is very suitable to be applied. In its application will use 2 stages of the initial

this microservice is very suitable to be applied. In its application will use 2 stages of the initial

process

process of

of village

village financial

financial management

management that

that is

is planning

planning and

and implementation

implementation with

with coverage

coverage on

on

planning

planning process

process that

that is

is RPJM,

RPJM, RKP,

RKP, and

and APBDes,

APBDes, for

for the

the implementation

implementation process

process that

that is

is

Revenue, Expenditure, Financing.

Revenue, Expenditure, Financing.

Keywords: Village Financial Management, Microservice Architecture

Keywords: Village Financial Management, Microservice Architecture

iii

iii

DAFTAR ISI

DAFTAR ISI

ABSTRAK

ABSTRAK

1

1

ABSTRACT

ABSTRACT

iiii

DAFTAR ISI

DAFTAR ISI

iii

iii

DAFTAR GAMBAR

DAFTAR GAMBAR

vi

vi

DAFTAR TABEL

DAFTAR TABEL

viii

viii

DAFTAR SINGKATAN DAN LAMBANG

DAFTAR SINGKATAN DAN LAMBANG

10

10

BAB I PENDAHULUAN

BAB I PENDAHULUAN

1

1

1.1

1.1 Latar

Latar Belakang

Belakang

1

1

1.2

1.2 Rumusan

Rumusan Masalah

Masalah

3

3

1.3

1.3 Tujuan

Tujuan

3

3

1.4

1.4 Ruang

Ruang Lingkup

Lingkup

4

4

1.5

1.5 Batasan

Batasan Sistem

Sistem yang

yang Dikerjak

Dikerjakan

an

4

4

1.6

1.6 Metodologi

Metodologi Penyelesaian

Penyelesaian Tugas

Tugas Akhir

Akhir

5

5

1.6.1

1.6.1 Pendefinisian

Pendefinisian Masalah

Masalah

5

5

1.6.2

1.6.2 Studi

Studi Literatur

Literatur

5

5

1.6.3

1.6.3 Metode

Metode Pengembangan

Pengembangan Perangkat

Perangkat Lunak

Lunak

6

6

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA

8

8

2.1

2.1 Teori

Teori Pendukung

Pendukung

8

8

2.1.1

2.1.1

Arsitektur M

Arsitektur Monolitik

onolitik

8

8

2.1.2

2.1.2

Arsitektur M

Arsitektur Microservice

icroservice

10

10

2.1.3

2.1.3

Pengelolaan

Pengelolaan Keuangan

Keuangan Desa

Desa

14

14

2.1.4

2.1.4

Peraturan Pemerintah Mengenai Proses Pelaksanaan Pengelolaan Keuangan

Peraturan Pemerintah Mengenai Proses Pelaksanaan Pengelolaan Keuangan

Desa

23

Desa

23

2.2

2.2

Teknologi

Teknologi Dan

Dan Tools

Tools Pendukung

Pendukung

26

26

2.2.1

2.2.1

Angular

Angular

26

26

2.2.2

2.2.2

Spring

Spring Framework

Framework

26

26

2.2.3

2.2.3

MySQL

MySQL

27

27

BAB III ANALISIS

BAB III ANALISIS

28

28

3.1

3.1 Analisis

Analisis Sistem

Sistem yang

yang Sedang

Sedang Berjalan

Berjalan (As-Is)

(As-Is)

28

28

3.1.1

3.1.2 Analisis Stakeholder Sistem

29

3.1.3 Analisis Proses Penganggaran

31

3.1.4 Analisis Proses Penatausahaan

39

3.1.5 Analisis Proses Pelaporan

43

3.1.6 Analisis Arsitektur

48

3.1.7 Analisis Domain Model Proses Pelaksanaan

48

3.2 Analisis Proses Pelaksanaan Pada Juklak

50

3.3 Evaluasi Hasil Analisis Sistem yang Sedang Berjalan (As-Is)

61

3.4 Analisis Data

62

3.4.1

Evaluasi Analisis Data

62

3.4 Evaluasi dan Usulan

63

3.4.1 Kesimpulan Hasil Analisis

63

3.4.2 Usulan Solusi Berdasarkan Hasil Analisis

64

3.4.3 Domain Sistem

65

BAB IV REQUIREMENT APLIKASI PENGELOLAAN KEUANGAN DESA

67

4.1

Use Case Diagram Proses Pelaksanaan Aplikasi PKD

67

4.2

Use Case Text Proses Pelaksanaan Aplikasi PKD

68

4.3

System Sequence Diagram (SSD) dan Operation Contract (OC)

83

BAB V PERANCANGAN APLIKASI

97

5.1

Perancangan Frontend Application

97

5.1.1

Perancangan Arsitektur

97

5.1.2

Perancangan Class

100

5.1.3

Perancangan User Interface

106

5.2

Perancangan Backend Application

111

5.2.1

Perancangan Arsitektur

111

5.2.2 Perancangan Class

112

5.3

Perancangan Database

121

BAB VI MODEL IMPLEMENTASI & PENGUJIAN APLIKASI PENGELOLAAN KEUANGAN

DESA

126

6.1

Deployment View

126

v

BAB VII KESIMPULAN & SARAN

128

DAFTAR GAMBAR

Gambar 1 The Waterfall Model ... 6

Gambar 2 Lima Tahapam Pengelolaan Keuangan Desa ...15

Gambar 3 Proses Pengaggaran Data Umum ...31

Gambar 4 Proses Penganggaran Kegiatan ...32

Gambar 5 Sistem Sejenis Format Data RAB ...33

Gambar 6 Sistem Sejenis Format APB Desa ...34

Gambar 7 Proses Penganggaran Pendapatan ...36

Gambar 8 Penganggaran Pembiayaan ...38

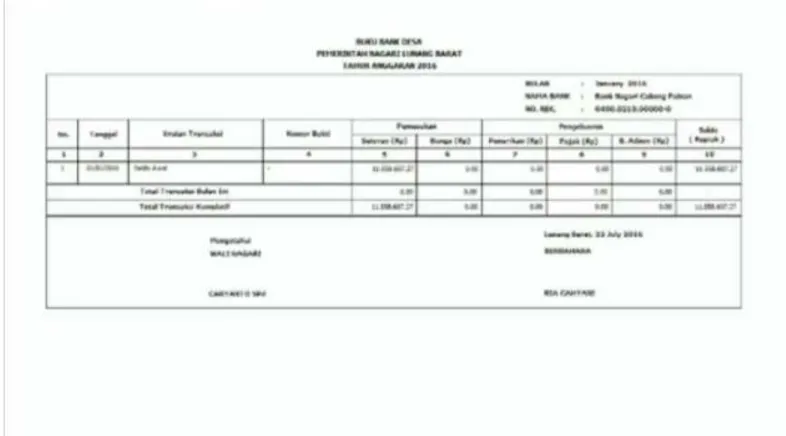

Gambar 9 Pencatatan Buku Kas Umum ...40

Gambar 10 Format Buku Kas Umum ...40

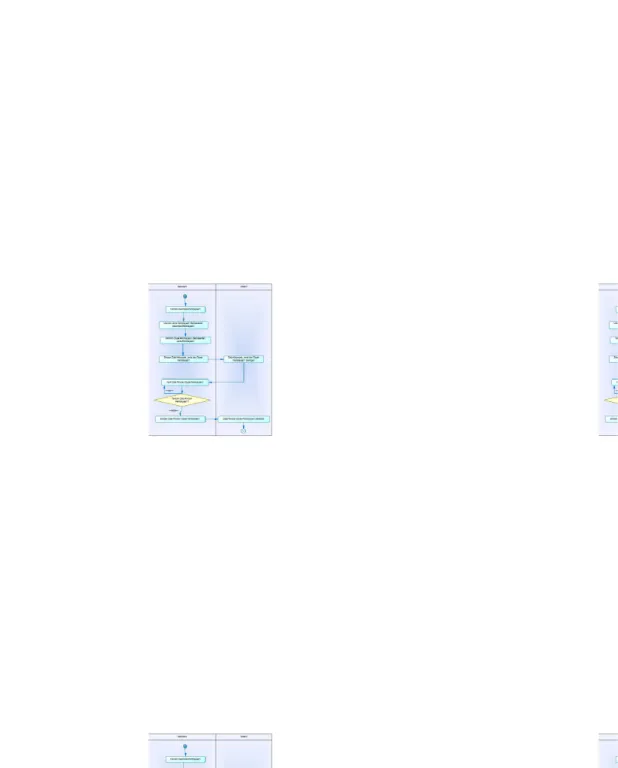

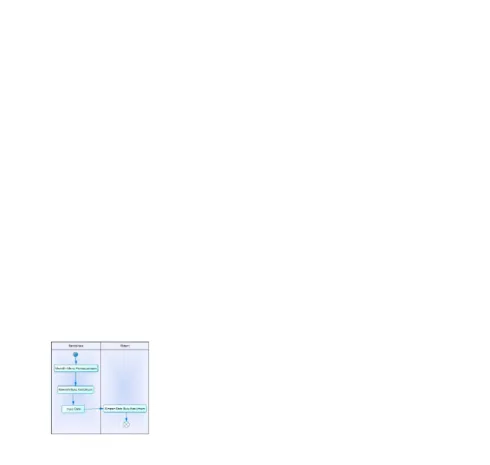

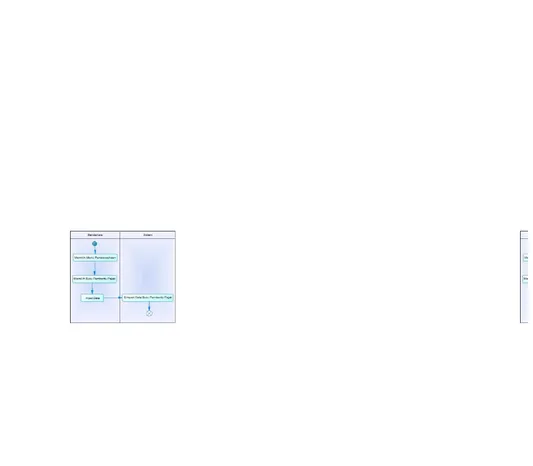

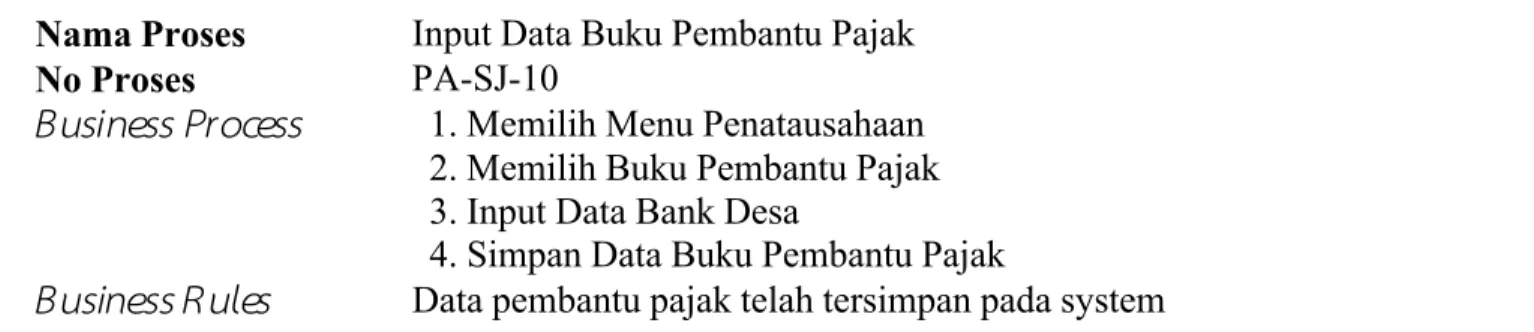

Gambar 11 Pencatatan Buku Pembantu Pajak ...41

Gambar 12 Proses Input Data Buku Bank ...42

Gambar 13 Sistem Sejenis Format Data Buku Bank ...43

Gambar 14 Pelaporan Laporan Semester ...44

Gambar 15 Laporan Kekayaan Desa ...45

Gambar 16 Laporan Akhir Tahun ...46

Gambar 17 Format Laporan Akhir Tahun ...47

Gambar 18 Arsitektur Monolitik ...48

Gambar 19 Domain Model Pelaksanaan ...49

Gambar 20 Pelaksanaan Penerimaan Pendapatan Retribusi/Pungutan/dan Sewa ...51

Gambar 21 Pelaksanaan Ketuplak Penerimaan Pendapatan Swadaya Masyarakat ...53

Gambar 22 Pelaksanaan Ketua RT Menerima Pendapatan Swadaya Masyarakat ...54

Gambar 23 Penerimaan Pendapatan Transfer dari Provinsi/Kabupaten/Kota ...56

Gambar 24 Pelaksanaan Persetujuan RAB ...58

Gambar 25 Pelaksanaan Pembayaran Tanpa Melalui Panjar ...59

Gambar 26 Pelaksanaan Pembayaran Melalui Panjar ...60

Gambar 27 Domain Sistem To-Be ...66

Gambar 28 Use Case Diagram Proses Pelaksanaan ...67

Gambar 29 SSD Mengelola Data realisasi Belanja ...85

Gambar 30 SSD Mengelola Data Realisasi Pendapatan ...87

Gambar 31 SSD Mengelola Data Realisasi Pembiayaan ...89

Gambar 32 SSD Mengelola Data Rencana Laporan Pelaksanaan ...91

Gambar 33 SSD Menyetujui Laporan Pelaksanaan ...92

Gambar 34 SSD Melihat Laporan Pelaksanaan ...92

Gambar 35 Gambar Arsitektur Frontend dan Backend ...98

Gambar 36 Package Diagram pada Frontend Website ...99

Gambar 37 Class Diagram FE ... 100

vii

Gambar 42 Tampilan Form Update ... 111

Gambar 43 Package Diagram BE ... 112

Gambar 44 Class Diagram Realisasi Pembiayaan ... 113

Gambar 45 Class Diagram Realisasi Pendapatan ... 114

Gambar 46 Class Diagram Realisasi Belanja ... 115

Gambar 47 Conceptual Data Model Proses Pelaksanaan ... 122

Gambar 48 Conceptual Data Model Rencana Pelaksanaan... 123

Gambar 49 Physical Data Model Proses Pelaksanaan ... 124

Gambar 50 Physical Data Model Rencana Pelaksanaan ... 125

DAFTAR TABEL

Tabel 1 Daftar Singkatan dan Lambang ...10

Tabel 2 Stakeholder Sistem ...29

Tabel 3 Proses Pengaggaran Data Umum ...31

Tabel 4 Proses Pengaggaran Kegiatan ...32

Tabel 5 Sistem Sejenis Format Data RAB ...33

Tabel 6 Sistem Sejenis Format APB Desa ...34

Tabel 7 Penganggaran Pendapatan ...36

Tabel 8 Penganggaran Pembiayaan ...39

Tabel 9 Pencatatan Buku Kas Umum ...40

Tabel 10 Penjelasan Buku Kas Umum ...41

Tabel 11 Penjelasan Pencatatan Buku Pajak ...41

Tabel 12 Proses Input Data Buku Bank ...42

Tabel 13 Sistem Sejenis Format Data Buku Bank ...43

Tabel 14 Pelaporan Laporan Semester ...44

Tabel 15 Laporan Kekayaan Desa ...45

Tabel 16 Laporan Akhir Tahun ...46

Tabel 17 Penjelasan Format Laporan Akhir Tahun ...47

Tabel 18 Pelaksanaan Penerimaan Pendapatan Retribusi/Pungutan/dan Sewa ...51

Tabel 19 Pelaksanaan Ketuplak Penerimaan Pendapatan Swadaya Masyarakat ...53

Tabel 20 Pelaksanaan Ketua RT Menerima Pendapatan Swadaya Masyarakat ...55

Tabel 21 Penerimaan Pendapatan Transfer dari Provinsi/Kabupaten/Kota ...56

Tabel 22 Pelaksanaan Persetujuan RAB ...58

Tabel 23 Pelaksanaan Pembayaran Tanpa Melalui Panjar ...59

Tabel 24 Pelaksanaan Pembayaran Melalui Panjar ...60

Tabel 25 Kelebihan dan Kekurangan Arsitektur Monolitik ...61

Tabel 26 Data Realisasi Pendapatan ...62

Tabel 27 Data Realisasi Belanja ...63

Tabel 28 Data Realisasi Pembiayaan ...63

Tabel 29 Use Case Text Mengelola Data Laporan Pelaksanaan Belanja ...68

Tabel 30 Use Case Text Mengelola Data Laporan Pelaksanaan Pendapatan ...72

Tabel 31 Use Case Text Mengelola Data Laporan Pelaksanaan Pembiayaan ...75

Tabel 32 Use Case Text Menyetujui Laporan Pelaksanaan ...79

Tabel 33 Use Case Text Mengelola Data Rencana Laporan Pelaksanaan ...80

Tabel 34 Use Case Text Melihat Data Laporan Pelaksanaan ...82

Tabel 35 Contract CO1 requestPelaksanaan ...93

Tabel 36 Contract CO2 choosePelaksanaan ...93

Tabel 37 Contract CO3 insertNewBidang ...93

ix

Tabel 42 Contract CO8 chooseKelompok ...94

Tabel 43 Contract CO9 insertNewJenis ...95

Tabel 44 Contract CO10 chooseJenis ...95

Tabel 45 Contract CO11 insertNewObyek ...95

Tabel 46 Contract CO12 chooseObyek ...95

Tabel 47 Contract CO13 insertNewRincian ...96

Tabel 48 Package Diagram pada Frontend Website ...99

Tabel 49 Class FE KegiatanModel ... 100

Tabel 50 Class FE KelompokModel ... 101

Tabel 51 Class FE JenisModel ... 102

Tabel 52 Class FE ObyekModel ... 103

Tabel 53 Class FE RincianModel ... 104

Tabel 54 Tampilan Login ... 106

Tabel 55 Tampilan Pelaksanaan Ketua Pelaksana ... 107

Tabel 56 Tampilan Pelaksanaan Sekretaris ... 108

Tabel 57 Tampilan Form Input ... 109

Tabel 58 Tampilan Form Update ... 110

Tabel 59 Package Backend ... 112

Tabel 60 Class BE BidangModel ... 115

Tabel 61 Class BE KegiatanModel ... 116

Tabel 62 Class BE Kelompok Belanja/Pendapatan/Pembiayaan ... 117

Tabel 63 Class BE Jenis Belanja/Pendapatan/Pembiayaan ... 118

Tabel 64 Class BE Obyek Belanja/Pendapatan/Pembiayaan ... 119

Tabel 65 Class BE Rincian Belanja/Pendapatan/Pembiayaan ... 120

DAFTAR SINGKATAN DAN LAMBANG

SINGKATAN Nama Pemakaian

pertama kali pada halaman

APBDes Anggaran Pendapatan Belanja Desa 1

BPD Badan Permusyawaratan Desa 9

BSD Bumi Serpong Damai 6

HIMAKOM Himpunan Mahasiswa Komputer 1

MVC Model View Controller 5

Permendagri Peraturan Mentri Dalam Negeri 2

PPh Pajak Penghasilan 11

RAB Rancangan Anggaran Biaya 3

RKPDes Rencana Kerja Pemerintah Desa 7

RPJMDes Rencana Pembangunan Jangka Menengah Desa 7

SDD Software Desain Description 22

SiLPA Sisa Lebih Pembiayaan Anggaran 11

SPP Surat Permintaan Pembayaran 3

SRS Software Requirements Specification 22

UU Undang Undang 2

BPD Badan Permusyawaratan Desa 9

BSD Bumi Serpong Damai 6

HIMAKOM Himpunan Mahasiswa Komputer 1

MVC Model View Controller 5

Permendagri Peraturan Mentri Dalam Negeri 2

PPh Pajak Penghasilan 11

RAB Rancangan Anggaran Biaya 3

RKPDes Rencana Kerja Pemerintah Desa 7

RPJMDes Rencana Pembangunan Jangka Menengah Desa 7

SDD Software Desain Description 22

SiLPA Sisa Lebih Pembiayaan Anggaran 11

SPP Surat Permintaan Pembayaran 3

SRS Software Requirements Specification 22

UU Undang Undang 2

PAK Perubahan Anggaran Keuangan 97

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Penelitian dan teknologi semakin cepat perkembangannya. Akhir-akhir ini, muncul

tren baru dikalangan peneliti/praktisi Software Arcitect, yaitu microservice, di mana

software/sistem informasi dirancang untuk terdistribusi serta memberikan layanan

spesifik dan terfokus. Menurut Hatma Suryotrisongko (2017), microservice adalah cara

mengembangkan dan menyusun sistem perangkat lunak seperti mereka dibangun dari

komponen independent kecil yang berinteraksi satu sama lain melalui jaringan [1]. Dan

menurut James Lewis dan Martin Fowler (2014), arsitektur microservice adalah sebuah

pendekatan untuk mengembangkan satu aplikasi sebagai rangkaian layanan kecil yang

masing-masing berjalan dalam prosesnya sendiri dan berkomunikasi dengan

mekanisme jaringan [5].

Dengan mengembangkan satu aplikasi menggunakan arsitektur microservice tentunya

terdapat keuntungan baik bagi developer maupun bagi pengguna aplikasi itu sendiri.

Dalam suatu tim, pembagian tugas akan lebih mudah karena service dari sistem atau

aplikasi yang akan dibangun terbagi menjadi service-service kecil yang masing-masing

berjalan dalam prosesnya dan saling berhubungan. Pengguna aplikasi masih dapat

menggunakan beberapa service meskipun suatu service tidak berfungsi. Pada aplikasi

yang menggunakan arsitektur microservice, jika salah satu service pada aplikasi gagal

maka tidak akan berpengaruh terhadap service yang lain karena setiap service tidak

ketergantungan pada service lainnya namun masih tetap saling berhubungan.

Pengelolaan Keuangan Desa merupakan keseluruhan kegiatan yang meliputin

perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban

keuangan desa [12]. Berdasarkan hasil observasi yang kami lakukan di Desa

Kertawangi terdapat aplikasi yang membantu perangkat desa dalam mengelola

keuangan desa bernama SISKEUDES. Aplikasi ini menggunakan arsitetur monolitik

dan berbasis desktop. Seluruh proses pengelolaan keuangan desa yang terdapat pada

aplikasi ini tergabung dalam satu rangkaian besar dan setiap service saling

ketergantungan.

Menurut Rizel Yogi Pratama (2018) arsitektur monolitik, merupakan sebuah arsitektur

dimana dalam pembuatan aplikasi semua komponen menjadi satu kesatuan, dan pada

pengembangannya para tim developer hanya dibangun 3 bagian yaitu database,

client-side, dan server-side [11]. dimana pada bagian server-side akan menangani request

HTTP kemudian menjalankan beberapa logika sesuai dengan domain, kemudian

mengambil dan memperbarui data dari database, dan jika salah satu layanan mengalami

kegagalan saat melakukan pengembangan maka seluruh layanan tidak dapat

dijalankan, dalam hal ini mengakibatkan tim developer sangat sulit dalam

mengembangkan aplikasi yang diinginkan.

Pada aplikasi SISKEUDES terdapat empat proses pengelolaan keuangan desa. Setiap

proses tersebut menggunakan service - service yang saling ketergantungan. Suatu

service dapat dijalankan ketika service yang lainnya dapat dijalankan juga, sehingga

ketika salah satu service mengalami kegagalan maka seluruh service pada aplikasi ini

tidak dapat dijalankan. Setiap proses pengelolaan keuangan d esa pada aplikasi ini dapat

dijalankan jika service

–service nya berfungsi dan jika salah satu service tidak

berfungsi maka seluruh proses pengelolaan keuangan desa pada aplikasi ini tidak dapat

dijalankan. Hal ini menyebabkan proses penyusunan laporan pengelolaan keuangan

desa terhambat.

Berdasarkan permasalahan – permasalahan tersebut, dibuatlah aplikasi pengelolaan

keuangan desa dengan menerapkan arsitektur microservice yaitu memisahkan setiap

proses pengelolaan keuangan desa menjadi service

–service yang kecil. Selain itu,

aplikasi ini berbasis web sehingga Operating System apapun dapat mengaksesnya.

Aplikasi ini bertujuan untuk membantu perangkat desa dalam mengelola serta

menyusun laporan pengelolaan keuangan desa menjadi lebih efektif.

3

realisasi belanja, pengelolaan data realisasi pendapatan, pengelolaan data realisasi

pembiayaan, pengelolaan data rencana pelaksanaan dan menyetujui laporan

pelaksanaan.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan di atas, maka rumusan masalah pada

topik ini adalah :

1. Seluruh proses pengelolaan keuangan desa yang terdapat pada aplikasi

SISKEUDES dapat dijalankan jika service

–service nya berfungsi. Jika salah satu

service pada aplikasi ini tidak berfungsi maka seluruh proses pengelolaan keuangan

desa pada aplikasi ini tidak dapat dijalankan. Akibatnya seluruh proses pengelolaan

keuangan desa terhambat dan perangkat desa tidak dapat melihat data keuangan

desa. Untuk menangani masalah ini dibutuhkan aplikasi yang setiap service nya

dapat berdiri sendiri dan tidak ketergantungan terhadap service yang lain.

2. Pada proses pelaksanaan terdapat beberapa service diantaranya pengelolaan data

realisasi belanja, pengelolaan data realisasi pendapatan, pengelolaan data realisasi

pembiayaan dan pengelolaan data rencana pelaksanaan. Pada saat

ini service- service tersebut masih dibangun dalam arsitektur monolitik sehingga upaya dan

lingkup dalam pengembangan aplikasi lebih besar. Untuk itu service-service pada

proses pelaksanaan yang nantinya dibangun akan menerapkan arsitektur

microservice.

1.3 Tujuan

Tujuan

dari

pengembangan

aplikasi

ini

yaitu

untuk

memudahkan

developer/

pengembang dalam mengembangkan aplikasi dengan menerapkan arsitektur

microservice sehingga setiap service dapat berdiri sendiri dan cakupannya lebih kecil.

1.4 Ruang Lingkup

Ruang lingkup pada pengembangan perangkat lunak ini adalah :

1. Aplikasi yang dibangun mencakup empat proses pengelolaan keuangan desa yaitu

proses perencanaan, proses penganggaran, proses pelaksanaan dan proses

pelaporan.

2. Aplikasi dapat menampilkan informasi mengenai proses perencanaan, proses

penganggaran, proses pelaksanaan dan proses pelaporan.

1.5 Batasan Sistem yang Dikerjakan

Batasan masalah yang diterapkan pada pengembangan perangkat lunak pengelolaan

keuangan desa yaitu :

1. Aplikasi menangani proses pelaksanaan.

2. Data yang dikelola meliputi tahun pelaksanaan, bidang, kegiatan, kelompok

belanja, kelompok pendapatan, kelompok pembiayaan, jenis belanja, jenis

pendapatan, jenis pembiayaan, obyek belanja, obyek pendapatan, obyek

pembiayaan, rincian belanja, rincian pendapatan dan rincian pembiayaan.

3. Proses pelaksanaan dapat dilakukan oleh Kepala Desa, Sekretaris Desa, Ketua

pelaksana dan untuk kebutuhan data dari proses pelaksanaan ini disediakan oleh

pegawai kecamatan. Sehingga peran stakeholder pada aplikasi memiliki tugas

sesuai dengan tanggung jawabnya masing-masing.

4. Aplikasi yang dibangun berbasis website.

5. Aplikasi memerlukan koneksi internet untuk dapat dijalankan, karena aplikasi

dijalankan oleh web server serta memerlukan integrasi data dari server.

5

1.6 Metodologi Penyelesaian Tugas Akhir

Dalam pelaksanaan Tugas Akhir ini akan dijelaskan beberapa tahapan dan metodologi

yang diterapkan untuk membangun aplikasi pengelolaan keuangan desa dengan

arsitektur microservice.

1.6.1 Pendefinisian Masalah

Pada tahap awal dalam pengerjaan adalah mencari topik tugas akhir yang akan diambil.

Dengan diskusi anggota kelompok dan berkomunikasi dengan dosen pembimbing

untuk menentukan kelayakan permasalahan yang diambil dan menentukan

permasalahannya. Dihasilkan definisi masalah, latar belakang masalah, rumusan

masalah, batasan masalah serta tujuan. Pada penyelesaian tugas akhir ini, topik yang

diambil adalah pemanfaatan arsitektur microservice dalam pengembangan perangkat

lunak pengelolaan keuangan desa yang merupakan aplikasi yang akan digunakan

perangkat desa dan pegawai di kecamatan. Pengembangan tersebut berfokus pada

arsitekturnya yang akan menggunakan microservice. Dengan adanya pengembangan

dalam aplikasi tersebut, diharapkan permasalahan yang terdapat pada pengelolaan

keuangan desa dapat ditangani.

1.6.2 Studi Literatur

Studi literatur dilakukan untuk memahami lebih dalam mengenai permasalahan yang

terjadi, yaitu dengan cara :

1. Melakukan wawancara ke Kepala Desa pada satu Desa yaitu Desa Kertawangi

Kecamatan Cisarua Bandung Barat.

2. Mencari buku pedoman dan peraturan mengenai Pengelolaan Keuangan Desa.

3. Mencari jurnal yang terkait tentang arsitektur microservice.

1.6.3 Metode Pengembangan Perangkat Lunak

Pada metode pengembangan perangkat lunak akan digunakan metodologi waterfall.

Metode ini memiliki lima tahapan yaitu Requirement Definition, System and Software

Design, Implementation and Unit Testing, Integration and System Testing dan

Operation and Maintenance [6]. Tetapi, pada tugas akhir ini hanya akan dilakukan

sampai dengan tahapan Integration and System Testing saja. Metode waterfall yang

diadopsi mengacu pada buku “Software Engineering by Ian Sommerville 9

thed

”yang

digambarkan pada Gambar 1 [6] :

Requirement D efi nition

Pada tahapan ini dilakukan pendefinisian layanan, kendala dan tujuan dari perangkat

lunak yang akan dibangun melalui studi litelatur dan konsultasi dengan pengguna

aplikasi [6]. Studi litelatur

yang dilakukan pada tahapan ini meliputi proses

7

Business Process serta Requirement dari aplikasi sejenis dan aplikasi yang akan

dibangun. Sementara, untuk konsultasi dilakukan wawancara dengan kepala desa

Kertawangi.

System and Software Design

Pada tahap ini dilakukan perancangan terhadap aplikasi yang akan dibangun serta

menggambarkan interaksi yang terdapat pada sistem. Pada Tugas Akhir ini akan

dilakukan perancangan

Skema Database, Interaksi antara aktor dan sistem,

perancangan User Interface serta arsitektur pada front-end dan back-end dari aplikasi

pengelolaan keuangan desa yang menerapkan arsitekturmicroservice.

I mplementation and Unit Testing

Merupakan tahap implementasi dari hasil perancangan dan analisis pada tahapan

sebelumnya. Dalam implementasi digunakan teknologi-teknologi dalam pembangunan

aplikasi pengelolaan keuangan desa dengan arsitektur microservice yang meliputi

Framework Angular dalam pembuatan web, Framework Spring dalam pembuatan

REST API serta MySQL untuk database atau penyimpanan data. Sementara pada tahap

Unit Testing akan dilakukan pengujian fungsi dari hasil implementasi aplikasi

pengelolaan keuangan desa dengan arsitektur microservice.

I ntegration and System Testing

Pada tahap ini dilakukan pengujian secara keseluruhan aplikasi pengelolaan keuangan

desa yang telah dibangun. Tahap pengujian ini dilakukan untuk mengetahui apakah

aplikasi yang dibangun sudah memenuhi requirement dan tidak terjadi kesalahan atau

error pada aplikasi.

BAB II

TINJAUAN PUSTAKA

2.1 Teori Pendukung

Pada sub bab ini dijelaskan mengenai landasan teori yang digunakan pada Tugas

Akhir Implementasi Arsitektur Microservice pada Aplikasi Pengelolaan Keuangan

desa.

2.1.1 Arsitektur Monolitik

Berikut ini teori-teori mengenai arsitektur monolitik yaitu sebagai dasar pengetahuai

tentang sistem arsitektur.

●

Definisi Arsitektur Monolitik

Menurut kamus bahasa indonesia monolitik adalah yang memiliki sifat atau

menyerupai monolit. monolit merupakan bongkahan batu besar yang sering kali

dibentuk menjadi pilar atau tugu yang kokoh dan kuat, dalam kesatuan organisasi

membentuk kekuatan tunggal dan saling berpengaruh.

Arsitektur monolitik adalah arsitektur yang memiliki semua fungsionalitas berada

pada satu unit saja [11]. unit yang dapat menangani segalanya terkait businerss

logic, database access, templating, dll. struktur aplikasi monolitik biasanya terdiri

dari client-side, server-side, dan database.

Menurut Dmitry Namiot dan Manfred Sneps-Sneppe pada jurnalnya disebutkan

bahwa arsitektur monolitik memiliki banyak service, compontent dan lain

sebagainya tetapi dibangun dalam satu rangkaian [15]. Suatu aplikasi memiliki

banyak service dan component didalamnya dan dibangun dalam satu rangkaian

besar.

9

Karakteristik sistem monolitik, yaitu Prosedur dapat saling dipanggil oleh prosedur

lain di sistem bila diperlukan dan karnel berisi semua layanan yang disediakan

sistem operasi untuk pengguna. Inisialisasi-nya terbatas pada fungsional perangkat

keras yang terbagi menjadi dua bagian yaitu karnel dan sistem program. Karnel

terbagi menjadi serangkaian interface dan device driver dan menyediakan sistem

file, penjadwalan CPU, Manajemen memori, dan fungsi-fungsi sistem operasi

lainnya melalui system calls.

●

Keunggulan Monolitik

Keunggulan dari arsitektur monolitik ini adalah layanan dapat bekerja secara cepat

karena berada pada satu ruang alamat memory [17].

●

Kelemahan Arsitektur Monolitik

Berikut ini kelemahan pada apliasi saat menggunakan arsitektur monolitik [17]:

1. Pengajuan dan penghilangan kesalahan sulit dilakukan karena tidak dapat

dipisahkan dan dilokasikan.

2. Sulit dalam menyediakan fasilitas pengamanan.

3. kurang efisien dalam penggunaan memori dimana setiap komputer harus

menjelaskan karnel yang besar sementara tidak memerlukan seluruh layanan

yang disediakan karnel.

4. Kesalahan pemograman di satu bagian karnel menyebabkan matinya seluuh

sistem.

●

Contoh Sistem Operasi Arsitektur Monolitik

Contoh sistem operasi yang menggunakan Arsitektur Microservice yaitu Unix.

Kebanyakan Unix sampai saat ini berstruktur monolitik. Meskipun monolitik,

seluruh komponen/subsistem pada sistem operasi terdapat di satu ruang alamat

yang berlapis, tetapi secara logika terdapat satu komponen/subsistem

layanan-layanan pada lapisan bawah yang menyediakan layanan-layanan-layanan-layanan untuk lapisan

paling atas.

2.1.2 Arsitektur Microservice

Berikut ini teori-teori mengenai arsitektur microservice yaitu sebagai dasar

pengetahuai tentang sistem arsitektur.

●

Definisi Arsitektur

Menurut Kamus Oxford arsitektur adalah seni praktek perancangan dan konstruksi

bangunan. Rancangan struktur yang kompleks dan penuh ketelitian [13].

Menurut Ching (1994) arsitektur adalah proses pemecahan masalah atau proses

perancangan sebagai tanggapan terhadap sekumpulan kondisi yang ada, kadang

hanya bersifat fungsional semata atau juga refleksi [14] .

Menurut ketiga pengertian diatas dapat disimpulkan bahwa arsitektur adalah

struktur perancangan yang komplek dan penuh ketelitian sebagai tanggapan

terhadap sekumpulan kondisi yang hanya bersifat fungsional semata atau juga

refleksi. arsitektur perangkat lunak adalah struktur-struktur untuk menentukan

keberadaan komponen perangkat lunak dengan cara

komponen-komponen tersebut harus saling berinteraksi untuk membentuk perangkat lunak.

komponen tersebut merupakan program-program bagian (prosedur, fungsi) yang

dieksekusi oleh program utama.

●

Definisi Microservice

Menurut kamus Oxford American Dictionary definisi dari service adalah sistem

yang mensuplai kebutuhan publik. Service dalam dunia software harus manyuplai

kebutuhan client dan di design dengan prespektif client dalam bentuk API yang

dapat dikonsumsi [13].

Pada buku Advance Microservice disebutkan bahwa microservice merupakan pola

untuk mengimplementasikan logika bisnis dalam suatu organisasi dengan

menggunakan layanan-layanan yang kecil dan setiap layanan memiliki tujuan

11

Microservice adalah setiap service yang terfokus pada satu fungsionalitas tertentu,

satu service dan service lainnya saling berkomunikasi un tuk menghasilkan business

value yang sesungguhnya.

Menurut ketiga pengertian diatas dapat disimpulkan bahwa microservice adalah

rangkaian service-service kecil yang dapat menjalankan prosesnya masing masing,

namun satu service dan service lainnya saling berkomunikasi untu menghasilkan

bussiness value yang diinginkan.

●

Definisi Arsitektur Microservice

Arsitektur Microservice adalah gaya arsitektur yang menyatukan aplikasi sebagai

sekumpulan layanan yang digabungkan secara longgar dengan menerapkan

kegiatan bisnis.[8]

Menurut Open Group (pada TOGAF® 9.1 standar) arsitektur merupakan struktur

komponen, hubungan antar komponen dan prinsip serta pedoman yang mengatur

desain dan evolusi komponen dari waktu ke waktu. Arsitektur microservice adalah

gaya arsitektur yang mendefinisikan serta menciptakan sistem melalui penggunaan

independen layanan kecil dan mandiri yang selaras dengan kegiatan bisnis. [9]

Menurut kedua pengertian diatas dapat disimpulkan bahwa arsitektur microservice

adalah sekumpulan layanan yang digabungkan dan menciptakan sistem melalui

penggunaan independen layanan kecil dan mandiri dan saling berkomunikasi.

●

Metode Pengembangan Aplikasi Berbasis Microservice

Aplikasi akan dirancang agar setiap fungsi bekerja secara independent . Dan setiap

fungsi dapat menggunakan teknologi yang sesuai dengan kebutuhan, walaupun itu

artinya akan terdapat teknologi yang berbeda-beda dalam satu aplikasi besar.

Dengan infrastruktur yang berbeda, kita akan menemukan keberagaman karena

konfigurasi dan optimalisasi sistem yang berbeda antara service satu dengan yang

lain.

●

Keunggulan Arsitektur Microservice

Keuntungan yang didapatkan dari penerapan arsitektur microservice ini bisa dilihat

dengan cara membandingkan arsitektur microservice dengan arsitektur monolitik

[11]. keuntungan arsitektur microservice dari perbandingan ini dapat dilihat dari

beberapa sudut pandang yaitu:

1. Sudut pandang pengembang

Aplikasi besar dengan arisitektur monolitik biasanya memiliki basis kode

aplikasi yang besar, hal tersebut seringkali mengintimidasi para pengembang.

Pengembang yang baru masuk untuk mengembangkan aplikasi membutuhkan

waktu cukup lama untuk beradaptasi dengan basis kode aplikasi tersebut.

Basis kode yang besar dapat menyebabkan

integrated development

environment (IDE) bekerja tidak maksimal atau dalam beberapa kasus terjadi

crash. Hal tersebut dapat meningkatkan siklus waktu pengembangan bagi

pengembang untuk mendapatkan umpan balik dari perubahan ko de mereka.

Berikut keuntungan yang didapatkan pengembang pada aplikasi yang

menggunakan arsitektur microservice :

● Memungkinkan pengembang menghindari basis kode yang besar. Hal

tersebut membuat pengembang lebih mudah dalam mempertahankan atau

menambah fitur aplikasi.

● Membuat pengembang lebih mudah menggunakan keterampilan yang

dimiliki atau menggunakan bahasa yang paling optimal.

● Penggunaan IDE lebih optimal.

● Proses debug menjadi lebih mudah.

● Memungkinkan tim bekerja secara independen satu sama lain.

2. Sudut pandang tester

13

perubahan kode pada aplikasi membutuhkan waktu yang lama untuk memulai

atau memuat ulang aplikasi.

Dengan basis kode yang kecil dan terbagi menjadi service – service kecil pada

aplikasi microservice, tester lebih mudah dalam melakukan pekerjaannya.

Waktu yang diperlukan untuk memulai atau memuat ulang aplikasi setiap kali

ada perubahan kode lebih singkat.

3. Sudut pandang pemilik bisnis

Pengembangan aplikasi microservice memungkinkan pemilik bisnis untuk

mengalokasikan biaya dan sumberdaya lebih mudah. Pada aplikasi

microservice, seorang pengembang lebih fokus pada pekerjaan yang

lingkupnya kecil sehingga memudahkan tim untuk mengalokasikan pekerjaan

pada anggota. Dengan begitu pemilik bisnis lebih mudah untuk mengukur biaya

dan sumberdaya yang diperlukan.

4. Sudut pandang service manajemen

Aplikasi monolitik yang besar memiliki ruang lingkup bisnis yang besar juga

dan memerlukan titik sentuh infrastruktur IT yang banyak. Pengembangan pada

aplikasi membutuhkan banyaknya tinjauan dan persetujuan sehingga

membutuhkan peningkatan waktu siklus penerapan.

Dengan mengadopsi gaya arsitektur microservice , service manajemen lebih

mudah untuk mendukung tim pada beberapa produk dan service. Service

manajemen lebih efisien dalam pekerjaannya dengan mengotomasi praktik

deployment, logging dan monitoring pada beberapa tim proyek microservice.

Pelanggan yang diwawancarai berharap untuk mewujudkan penghematan biaya

3 hingga 1 dengan mengotomatisasi banyak infrastruktur dan platform sebagai

sebuah service (PaaS).

●

Kelemahan arsitektur microservice

Kelemahan arsitektur microservice yaitu:

1. Ketika satu entry pada database berubah maka setap entity yang sama

di setiap database service harus diubah.

2. Untuk beberapa kasus, sulit untuk menerapkan perubahan service jadi

jika perlu perancangan yang matang.

3. Deployment yang kompleks, perlu konfigurasi untuk menjalankan

setiap service karena memilikiruntime yang berbeda, tidak seperti

aplikasi monolitik tinggal upload, deploy dan beres.

4. Perlu automation yang tinggi dalam melakukan deployment.

●

Teknologi untuk membangun aplikasi arsitektur microservice

Microservice dapat dikembangkan dalam bahasa pemrograman apapun.

Mereka berkomunikasi satu sama lain menggunakan language-neutral

application programming interfaces (API) seperti Representational State

Transfer (REST). Layanan-layanan mikro juga memiliki konteks terbatas.

Mereka tidak perlu tahu apa pun tentang penerapan atau arsitektur dasar

dari microservices lain.

Satu teknologi yang penting dalam pembangunan aplikasi arsitektur

microservice yaitu Docker Container. Docker Container merupakan

penyedia platform atau wadah (container ) untuk membangun, mengemas,

menangani, dan menjalankan aplikasi di cloud yang ringan.

Arsitektur microservice akan diimplementasikan pada tugas akhir ini dengan

mengambil studi kasus aplikasi pengelolaan keuangan desa. Arsitektur microservice

akan diterapkan pada pembangunan aplikasi pengelolaan keuangan desa yang

sebelumnya masih menggunakan arsitektur monolitik.

2.1.3 Pengelolaan Keuangan Desa

Berikut ini teori-teori mengenai pengelolaan keuangan desa yaitu sebagai dasar

pengetahuai dalm pembuatan aplikasi.

15

Pengelolaan Keuangan Desa adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban

keuangan desa yang dilaksanakan dalam satu anggaran, terhitung 1 Jan uari sampai

31 Desember. Sementara itu Keuangan Desa menurut Pemendagri No. 113 tahun

2014 adalah semua hak dan kewajiban desa yang dapat dinilai dengan uang serta

segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak

dan kewajiban desa.

●

Metode Pengerjaan Pengelolaan Keuangan Desa

1. Perencanaan Keuangan Desa, adalah kegiatan untuk memperkirakan

pendapatan dan belanja dalam kurun waktu tertentu dimasa yang akan datang

[2]. Kegiatan penyusunan RPJMDes dan RKPDes untuk membangun desa

berdasarkan hasil kesepakatan dalam musyawarah desa yang dilaksanakan

paling lambat bulan Juli tahun anggaran berjalan.

2. Pelaksanaan Keuangan Desa, adalah serangkaian kegiatan yang berkaitan

dengan pengeluaran uang dan kegiatan di lapangan [2]. Rangkasian kegiatan

untuk melaksanakan APBDes dalam satu tahun anggaran melalui 1 Januari

hingga 31 Desember. Kegiatan Pencatatan transaksi pengeluaran dan

pemasukan uang desa yang diolah melalui rekening desa dengan pengajuan

RAB untuk setiap kegiatan yang menjadi dasar pengajuan SPP.

3. Penatausahaan Keuangan Desa, adalah Kegiatan pencatatan yang khususnya

dilakukan oleh Bendahara Desa dengan cara sederhana, yaitu berupa

pembukuan belum menggunakan jurnal akuntansi [3]. Bendahara yang

diwajibkan melakukan tutup buku setiap akhir bulan secara tertib dan

mempertanggungjawabkan uang melalui laporan pertanggungjawaban yang

disampaikan paling lambat tanggal 10 bulan berikutnya.

4. Pelaporan dan Pertanggungjawaban Keuangan Desa, Pelaporan adalah

kegiatan yang dilakukan untuk menyampaikan hal-hal yang berhubungan

dengan hasil pekerjaan yang telah dilakukan selama satu periode tertentu

sebagai bentuk pelaksanaan pertanggungjawaban atas tugas dan wewenang

yang diberikan [2]. Pelaporan yang disampaikan yaitu Laporan Realisasi

Pelaksanaan APBDes berupa Laporan Semester Pertama yang disampaikan

paling lambat akhir bulan Juli tahun berjalan dan Laporan Semester Akhir

Tahun yang disampaikan paling lambat pada akhir bulan Januari tahun

berikutnya.

Proses yang akan diimplementasikan dalam tugas akhir ini adalah proses

pelaksanaan. Proses pelaksanaan merupakan serangkaian kegiatan yang berkaitan

dengan pengeluaran uang dan kegiatan yang terjadi dilapangan [2].

●

APB Desa

Menurut permendagri nomor 113 tahun 2014 tentang pengelolaan keuangan desa,

APB Desa adalah rencana keuangan tahunan pemerintah desa. Peraturan tersebut

memuat sumber-sumber penerimaan dan alokasi pengeluaran desa dalam kurun

waktu satu tahun. APB Desa terdiri dari Pendapatan Desa, Belanja Desa, dan

Pembiayaan Desa.

17

Pendapatan Desa merupakan hak desa dalam 1 (satu) tahun anggaran yan g tidak

perlu dibayar kembali oleh desa. Pendapatan Desa terdiri dari Pendapatan Asli

Desa, Pendapatan Transfer Desa, Pendapatan lain-lain.

A. Pendapatan Asli Desa.

Kelompok pendapatan asli desa terdiri dari :

1. Hasil Usaha, yaitu sumber pendapatan lain yang dapat diusahakan oleh

desa berasal dari Beban Usaha Milik Desa, pengelolaan pasar desa,

pengelolaan kawasan wisata skala desa, pengelolaan tambang mineral

bukan logam dan tembaga batuan dengan tidak menggunakan alat berat,

serta sumber lainnya dan tidak untuk dijualbelikan. Misalnya hasil

BUM Desa dan tanah kas desa.

2. Hasil Aset , misalnya tambatan perahu, pasar desa, tempat pemandian

umum dan jaringan irigasi.

3. Swadaya, Partisipasi dan Gotong Royong, misalnya adalah memban gun

dengan kekuatan sendiri yang melibatkan peran serta masyarakat

berupa tenaga dan barang yang dinilai dengan dengan uan g.

4. Lain-lain Pendapatan Asli Desa, antara lain hasil pungutan desa.

B. Pendapatan Transfer Desa

Kelompok Transfer Desa terdiri dari:

1. Dana Desa, merupakan dana yang bersumber dari Anggaran

Pendapatan dan Belanja Negara yang diperuntukan bagi desa yang

ditransfer melalui APBD Kabupaten/Kota dan digunakan untuk

membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan,

pembinaan kemasyarakatan, dan pemberdayaan masyarakat.

2. Bagian dari Hasil Pajak Daerah Kabupaten/Kota dan Retribusi

Daerah, meupakan paling sedikit 10% dari sealisasi penerimaan hasil

pajak dan retribisi daerah kabupaten/kota.

3. Alokasi Dana Desa, merupakan bagian dari dana perimbangan yang

diterima pemerintah daerah kabupaten/kota paling sedikit 10% setelah

dikurangi dana alokasi khusus.

4. Bantuan Keuangan dari APBD Provinsi/Kabupaten/kota, merupakan

bantuan yang didapat dari ptovinsi/kabupaten/kota yang bersumber dari

APBD provinsi/kabupaten/kota kepada desa sesuai dengan keuangan

pemerintah daerah yang bersangkutan.

C. Pendapatan Lain-lain Desa.

Merupakan pendapatan lain-lain desa yang sah berupa hibah sumbangan

yang tidak mengikat berupa pemberian uang dari pihak ketiga, hasil kerja

sama dengan pihak ketiga atau bantuan perusahaan yang berlokasi di desa.

2. Belanja Desa.

Merupakan semua pengeluaran dari rekening desa yang diwajibkan oleh desa

dalam 1 (satu) tahun anggaran yang tidak akan diperoleh pembayarannya

kembali oleh desa. Pada belanja desa terdapat klasifikasi menurut kelompok,

kegiatan, dan jenis.

● Kelompok Belanja

Klasifikasi Belanja Desa menurut kelompok terdiri dari:

1) Bidang Penyelenggaraan Pemerintah Desa.

2) Bidang Plaksanaan Pembangunan Desa

3) Bidang Pembinaan Kemasyarakatan Desa.

4) Bidang Pemberdayaan Masyarakat Desa, dan

5) Bidang Belanja Tak terduga.

● Kegiatan Belanja

Berdasarkan kelompok belanja tersebut selanjutnya dibagi dalam kegiatan

sesuai dengan kebutuhan desa yang telah dituangkan dalam RKP Desa.

Rincian Bidang dan Kegiatan berdasarkan Permendagri Nomor 114 tahun

19

1) Bidang Penyelenggaraan Pemerintah Desa, antara lain:

● Penetapan dan pengesahan batas desa,

● Pendataan desa.

● Penyusunan tata ruang desa.

● Penyelenggaraan musyawarah desa

● Pengelola informasi desa.

● Penyelenggaraan perencanaan desa.

● Penyelelnggaraan evaluasi tingkat perkembangan pemerintah desa.

● Penyelenggaraan kerjasama antar desa.

● Pembangunan sarana dan prasarana kantor desa.

● Kegiatan lainnya sesuai kondisi desa.

2) Bidang Plaksanaan Pembangunan Desa, antara lain:

● Pembangunan, pemanfaatan dan pemeliharaan infrastruktur dan

lingkungan desa antara lain, tambatan perahu, jalan pemukiman,

jalan desa antar permukaan ke wilayah pertania, Pembangkit listrik

tenaga mikrohidro, lingkungan pemukiman masyarakat, dan

infrastruktur desa lainnya sesuai dengan kondisi desa.

● Pembangunan, pemanfaatan dan pemeliharaan sarana dan prasarana

kesehatan antara lain, air bersih berskala desa, senitasi lingkungan,

pelayanan kesehatan desa seperti posyandu, dan sarana prasarana

kesehatan lainnya sesuai dengan kondisi desa.

● Pembangunan, pemanfaatan dan pemeliharaan sarana prasarana

pendidikan dan kebudayaan antara lain, taman bacaan masyarakat,

pendidikan usia dini, balai pelatihan/kegiatan belajar masyarakat,

pengembangan dan pembinaan sanggar seni, dan sarana pendidikan

dan pelatihan lainnya sesuai dengan kondisi desa.

● Pembangunan usaha ekonomi produktif serta pembangunan,

pemanfaatan dan pemeliharaan sarana prasarana ekonomi antara

lain, Pasar Desa, pembentukan dan pembangunan BUM Desa,

pungutan permodalan BUM Desa, pembibitan tanaman pangan,

penggilingan padi, Lumbung Desa, dan pembukuan lahan pertanian,

pengelolaan usaha hutan desa, kolam ikan dan pembenuhan ikan,

kapal penakapan ikan, cold storage(gudang pendingin), tempat

pelelangan ikan, tambak garam, kandang ternak, instalasi biogas,

mesin pakan ternak, sarana dan prasarana ekonomi lainnya sesuai

kondisi desa.

● Pelestarian lingkungan hidup antara lain, penghijauan, pembuatan

terasering, pemeliharaan hutan bakar, pelindungan mata air,

pembersihan daerah aliran sungai, perlindungan terumbu karang,

dan kegiatan lainnya sesuai dengan kondisi desa.

3) Bidang Pembinaan Kemasyarakatan Desa, antara lain:

● Pembinaan lembaga kemasyarakatan.

● Pembinaan kerukunan umat beragama.

● Pengadaan sarana dan prasarana olah raga.

● Pembinaan lembaga adat.

● Pembinaan kesenian dan solusi budaya masyarakat, dan

● Kegiatan lain sesuai kondisi desa.

4) Bidang Pemberdayaan Masyarakat Desa, antara lain:

● Pelatihan usaha ekonomi, pertanian, perikanan, perdagangan.

● Pelatihan teknologi tepat guna.

● Pendidikan, pelatihan, dan penyuluhan bagi kepala desa, perangkat

desa, dan BPD.

● Peningkatan kapasitas masyarakat, antara lain kader pemberdayaan

masyarakat desa, kelompok ekonomi produktif, kelompok usaha

ekonomi produktif, kelompok perempuan, kelompok tani,

kelompok masyarakat miskin, kelompok nelayan, kelompok

pengrajin, kelompok pemerhati dan perlindungan anak, kelompok

pemuda, dan kelompok lainnya sesuai dengan kondisi desa.

21

Bidang belanja tak terduga merupakan keadaan luar bisa yang sifatnya

tidak biasa atau tidak diharapkan berulang atau mendesak antara lain,

dikarenakan bencana alam, sosial, kerusakan darana dan prasarana.Pada

keadaan ini pemerintah Desa dapat melakukan belanja yang belum

tersedia amggarannya. Namun tetap harus dengan keputusan

Bupati/walikota untuk melaksanakan belanja takterduga dalam APB

Desa terlebih dahulu harus membuat RAB yang telah disahkan oleh

Kepala Desa.

● Jenis Belanja

Klasifikasi Belanja berdasarkan jenis terdiri dari Belanja Pegawai, Belanja

Barang/Jasa, dan Belanja Modal.

1) Belanja Pegawai

Belanja Pegawai dianggarkan untuk pengeluaran penghasilan tetap dan

tunjangan bagi Kepala Desa dan Perangkat Desaserta tunjangan BPD

yang pelaksanaannya dibayar setiap bulan. Belanja Pegawai

dianggarkan dalam kelompok penyelenggaraan pemerintah desa,

dengan kegiatan pembayaran tetap dan tunjangan.

2) Belanja Barang/jasa

Belanja

Barang

dan

jasa

digunakan

untuk

pengeluaran

pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12(dua

belas) bulan. Belanja Barang dan Jasa antara lain, Alat tuliskantor,

benda pos, bahan/material, pemeliharaan, cetak/penggandaan, sewa

kantor desa, sewa perlengkapan dan peralatan kantor, makanan dan

minuman rapat, pakaian dinas dan atributnya, perjalanan dinas, upah

kerja, honorarium narasumber/ahli, operasional pemerintah desa,

operasional BPD, insentif rukun tetangga/rukun warga, dan pemberian

barang pada masyarakat/kelompok masyarakat.

Belanja Modal digunakan untuk pengeluaran dalam rangka

pembelian/pengadaan barang atau bangunan yang nilai manfaatnya

lebih dari 12 (dua belas) bulan yang digunakan untuk kegiatan

penyelenggaraan kewenangan desa antara lain, pembangunan jalan

desa, pembangunan jembatan desa, pengadaan komputer, pengadaan

meublair, dan lain sebainya.

3. Pembiayaan Desa

Merupakan semua penerimaan yang perlu dibayar kembali atau

pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang

bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan

desa terdiri dari Penerimaan Pembiayaan dan Pengeluaran Pembiayaan.

A. Penerimaan Pembiayaan.

Penerimaan pembiayaan terdiri dari:

1) SiLPA tahun sebelumnya

SiLPA merupakan pelampauan penerimaan penapatan terhadap

belanja, penghemat belanja, dan sisa dana kegiatan lanjutan. SiLPA

digunakan untuk menutupi defisit anggaran apabila realisasi

pendapatan lebih kecil dari pada realisasi belanja, mendanai

pelaksanaan kegiatan lanjutan, dan mendanai kewajiban lainnya

yang sampai akhir tahun anggaran belum diselesaikan.

2) Pencairan Dana Cadangan.

Pencairan dana cadangan digunakan untuk menganggarkan

pencairan dana cadangan dari rekening dana cadangan ke rekening

kas desa dalam tahun anggaran berkenaan.

3) Hasil Pengajuan Kekayaan Desa yang Dipisahkan

23

Pengeluaran Pembiayaan, terdiri dari:

1) Pembentukan Dana Cadangan

Pembentukan dana cadangan digunakan untuk mendanai kegiatan

yang penyedeiaan dananya tidak dapat sekaligus/sepenuhnya

dibebankan dalam satu tahun anggaran. Pembentukan dana

cadangan ditetapkan dengan peraturan desa yang memuat paling

sedikit yaitu penetapan tujuan pembentukan dana cadangan,

program dan kegiatan yang akan dibiayai dari dana cadangan,

besaran dan rincian tahunan dana cadangan yang harus dianggarkan,

sumber dana cadangan, tahun anggran pelaksanaan dana cadangan

2) Pernyataan Modal

Pernyataan modal digunakan untuk pemerintah daerah agar dapat

melakukan pernyataan modal desa yaitu BUM Desa [12].

Anggaran Pendapatan dan Belanja Desa (APBD) digunakan dalam tugas akhir ini

karena sebagai dasar dari proses pelaksanaan. Proses pelaksanaan tidak dapat berjalan

jika proses pengaggaran belum dilaksanakan. Pada proses pelaksanaan membutuhkan

beberapa data dari hasil proses penganggaran.

2.1.4

Peraturan Pemerintah Mengenai Proses Pelaksanaan Pengelolaan

Keuangan Desa

Menurut Permendagri nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa

dijelaskan pada pasal 1 ayat 6 yang berbunyi “Pengelolaan Keuangan Desa adalah

keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan,

pelaporan dan pertanggungjawaban keuangan desa”. Desa memiliki kewenangan

khusus untuk mengatur dan mengurus penerimaan dan pengeluaran dana yang

penggunaannya harus dimanfaatkan untuk kemakmuran Desa. Oleh karena itu

perangkat Desa menjadi kunci utama dalam proses Pengelolaan Keuangan Desa.

Dalam Pemendagri terdapat beberapa bab yang menjelaskan Pengelolaan Keuangan

Desa salah satunya yaitu Bab 5. Berikut adalah pasal-pasal pada Bab 5 yang berkaitan

dengan proses pelaksanaan pengelolaan keuangan desa:

●

Pasal 26

yang menjelaskan Pengeluaran Desa yang mengakibatkan beban APBDes

tidak dapat dilakukan sebelum Rancangan Peraturan Desa tentang APBDes

ditetapkan menjadi Peraturan Desa. Pengeluaran Desa tidak termasuk untu k belanja

pegawai yang bersifat mengikat dan operasional perkantoran yang ditetapkan

dalam peraturan Kepala Desa. Penggunaan biaya tak terduga terlebih dahulu harus

dibuat RABiaya yang telah disahkan oleh Kepala Desa.

●

Pasal 27

yang menjelaskan Pelaksanaan Kegiatan mengajukan pendanaan untuk

pelaksanaan untuk melaksanakan kegiatan harus disertai dengan dokumen antara

lain RAB yang akan di verifikasi oleh Sekertaris Desa dan disahkan oleh Kepala

Desa. Pelaksana Kegiatan bertanggungjawab terhadap pengeluaran yang

menyebabkan beban atas anggaran belanja kegiatan dengan mempergunakan buku

pembantu kas kegiatan sebagai pertanggungjawaban pelaksanaan kegiatan desa.

●

Pasal 28

yang menjelaskan Pelaksana Kegiatan mengajukan SPP kepada Kepala

Desa, dimana SSP tersebut tidak boleh dilakukan sebelum barang atau jasa

diterima.

●

Pasal 29

yang menjelaskan Pengajuan SPP terdiri dari SPP, Pernyataan

tanggungjawab belanja, dan lampiran buku transaksi.

●

Pasal 30

yang menjelaskan Kewajiban Sekertaris Desa dalam pengajuan

pelaksanaan pembayaran.

●

Pasal 35

yang menjelaskan Bendahara Desa wajib mencatat setiap penerimaan d an

pengeluaran serta melakukan tutup buku setiap akhir bulan secara tertib dan

Bendahara Desa wajib mempertanggungjawabkan uang melalui laporan

pertanggungjawaban yang disampaikan setiap bulan kepada Kepala Desa dan

paling lambat 10 bulan berikutnya.

●

Pasal 35

yang menjelaskan Penatausahaan penerimaan dan pengeluaran

menggunakan Buku Kas Umum, Buku Kas Pembantu Pajak, dan Buku Bank.

25

●

Pasal 37

yang yang menjelaskan Kepala Desa menyampaikan Laporan Realisasi

APBDes kepada Bupati/Walikota berupa Laporan Semester Pertama yang yaitu

Laporan Realisasi APBDes yang disampaikan paling lambat bulan Juli tahun

berjalan dan Laporan Semerter Akhir yang disampaikan paling lambat pada akhir

bulan Januari tahun berikutnya.

●

Pasal

38

yang

menjelaskan

Kepala

Desa

menyampaikan

Laporan

Pertanggungjawaban Realisasi APBDes kepada Bupati/Walikota setiap akhir tahun

anggaran yang terdiri dari pendapatan, belanja, dan pembayaran yang ditetapkan

dalam Peraturan Desa dengan dilampiri format Laporan Pertanggungjawaban

Realisasi Pelaksanaan APBDes tahun anggaran berkenaan, format Laporan

Kekayaan Milik Desa per 31 Desember tahun anggaran berkenaan dan format

Laporan Program Pemerintah dan Pemerintah Daerah yang masuk ke desa.

●

Pasal 39

yang menjelaskan Laporan Pertanggungjawaban Realisasi Pelaksanaan

APBDes merupakan bagian tidak terpisahkan dari Laporan Penyelenggaraan

Pemerintahan Desa.

●

Pasal 40

yang menjelaskan Laporan Realisasi dan Laporan Pertanggungjawaban

Realisasi APBDes diinformasikan kepada masyarakat secara tertulis dan media

informasi yang mudah diakses oleh masyarakat berupa papan pengumuman, radio

komunikasi, dan media informasi lainnya.

●

Pasal 41

yang menjelaskan Laporan Realisasi dan Laporan Pertanggungjawaban

Realisasi Pelaksanaan APBDes disampaikan kepada Bupati/Walikota melalui

Camat atau sebutan lain paling lambat 1 bulan setelah akhir tahun anggaran

berkenaan.

●

Pasal 42

yang menjelaskan format Rancangan Peraturan Desa tentang APBDes,

Buku Pembantu Kas Kegiatan, RAB dan SPP serta Pernyataan Tanggungjawab

Belanja, Laporan Realisasi Pelaksanaan APBDes pada semester pertama dan

semester akhir tahun serta Laporan Pertanggungjawaban Realisasi Pelaksanaan

APBDes.

●

Pasal 43

yang menjelaskan Ketentuan lebih lanjut mengenai Pengelolaan

Keuangan Desa diatur dalam Peraturan Bupati/Walikot

2.2

Teknologi Dan Tools Pendukung

Berikut teknologi dan tools pendukung yang akan digunakan dalam membangun

aplikasi Pengelolaan Keuangan Desa.

2.2.1 Angular

Merupakan sebuah framework javascript yang dikembangankan atau dibangun oleh

tim Google. Menggunakan metode MVC yang membuat source code aplikasi kita

menjadi bersih dan mudah untuk dikembangkan. Sampai saat ini angular sudah

menjadi salah satu framework javascript yang paling populer dan banyak digunakan

oleh para developer di seluruh dunia untuk membangun aplikasi. Angular ini

digunakan untuk pembangunan User Interface pada aplikasi pengelolaan keuangan

desa dengan arsitektur microservice.

2.2.2 Spring

F ramework

Spring merupakan framework Java yang mempermudah para programmer dalam

membuat sebuah aplikasi Java dengan menerapkan salah satunya adalah design-patern

: dependency-injection. Beberapa Fitur yang disediakan Spring Framework adalah

sebagai berikut.

1. Depedency Injection.

2. Aspect Oriented Programming.

3. Spring MVC dan Restful Web Service.

4. Support koneksi database, dsb.

Spring framework ini digunakan untuk membangun REST API ( Application

Programming Interface) pada aplikasi pengelolaan keuangan desa dengan arsitektur

27

2.2.3 MySQL

MySQL merupakan sebuah perangkat lunak sistem manajemen database. Pada

pengembangan aplikasi pengelolaan keuangan desa dengan arsitektur microservice,

MySQL digunakan sebagai perangkat lunak untuk menyimpan dan mengelola data

karena MySQL mudah digunakan dan dapat melakukan proses pengelolaan data

dengan sta

BAB III

ANALISIS

Pada bab ini dijelaskan mengenai analisis dari sistem yang sedang pada desa

Kertawangi. Analisis pada sistem yang sedang berjalan ini meliputi : analisis proses

bisnis pada proses penganggaran dan pelaporan, analisis data yang dibutuhkan,

analisis arsitektur, business rules, pengguna dan perannya dan domain model.

Hasil yang diperoleh dan evaluasi yang dilakukan dari tahap analisis ini dapat

digunakan untuk membuat solusi dalam menentukan requirements untuk membuat

perancangan Pengembangan Aplikasi Pengelolaan Keuangan Desa dengan

Arsitektur microservice.

3.1 Analisis Sistem yang Sedang Berjalan (As-Is)

Analisis Sistem yang Sedang Berjalan menjelaskan proses bisnis, aturan bisnis,

analisis data dan domain model pada proses-proses yang terkait dalam proses

pelaksanaan pengelolaan keuangan desa pada aplikasi SISKEUDES di desa

Kertawangi. Tujuan dari menganalisis sistem yang berjalan adalah agar dapat

mengetahui apa saja kekurangan dan kelebihan yang terdapat dalam sistem serta

sebagai acuan untuk pengembangan aplikasi pengelolaan keuangan desa dengan

arsitektur microservice. Untuk kemudian kelebihan yang ada pada sistem itu

dipertahankan dan kekurangan pada sistem di kembangkan menjadi lebih baik.

3.1.1 Deskripsi Sistem

Sistem yang sedang berjalan adalah proses-proses yang terkait dalam proses

pelaksanaan pada aplikasi pengelolaan keuangan desa pada aplikasi SISKEUDES

di desa Kertawangi. Aplikasi ini berbasis dekstop application dan menggunakan

penyimpanan data ODBC. Aplikasi ini menangani proses perencanaan,

pengelolaan data anggaran belanja, pengelolaan data anggaran pendapatan dan

pengelolaan data anggaran pembiayaan. Proses penatausahaan meliputi buku-buku

atau dokumen terkait pengelolaan keuangan desa. Proses pelaporan meliputi

laporan-laporan terkait pengelolaan keuangan desa.

Aplikasi SISKEUDES dipublikasi oleh pemerintah pada tahun 2015 dan

diimplementasikan perdana di Pemerintahan Kabupaten Masmasa pada ta hun yang

sama. Aplikasi ini dikembangkan oleh Badan Pengawasan Keuangan dan

Pembangunan (BPKP) dalam rangka meningkatkan kualitas tata kelola keuangan

desa [18]. Fitur – fitur yang ada dalam aplikasi ini dibuat sederhana dan user

friendly sehingga memudahkan pengguna dalam mengoperasikan aplikasi ini [18].

Aplikasi SISKEUDES ini masih menggunakan arsitektur monolitik. Service yang

terdapat pada aplikasi ini tergabung dalam satu package bersamaan dengan user

interface. Service ini yang nantinya akan dipanggil atau diminta oleh user melalui

user interface untuk mengoperasikan data – data yang berada pada database.

3.1.2 Analisis Stakeholder Sistem

Untuk menganalisis proses-proses yang terdapat pada sistem yang berjalan, maka

perlu mengetahui stakeholder dan perannya terlebih dahulu. Berikut ini penjelasan

stakeholder beserta peran dan tugasnya.

No Stakeholder Role, Task, Rule

1 Kepala Desa Role:

Kepala Desa merupakan pemegang kekuasaan pengelolaan keuangan desa dan mewakili Pemerintah Desa dalam kepemilikan kekasayaan milik desa yang dipisahkan.

Task:

1. Menetapkan kebijakan tentang pelaksanaan APB Desa. 2. Menetapkan PTPKD (Perencanaan Tenaga Kerja Desa).

3. Menetapkan petugas yang melakukan pemungutan penerimaan desa.

4. Menyetujui pengeluaran atas kegiatan yang ditetapkan dalam APB Desa.