PENGARUH BESARNYA DANA PIHAK KETIGA

DAN PENYALURAN KREDIT TERHADAP TINGKAT LIKUIDITAS ( Studi Kasus pada Bank bjb Cabang Tasikmalaya)

Disusun oleh:

DELIS WIDIA AWALIAH NPM. 083403047

Pembimbing:

Dr. Wawan Sukmana, SE., M.Si, Ak. H. Usman Muljakusumah, SE., Ak.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui (1) Pengaruh besarnya dana pihak ketiga terhadap penyaluran kredit di Bank bjb Cabang Tasikmalaya (2) Pengaruh besarnya dan pihak ketiga dan penyaluran kredit secara parsial terhadap likuiditas di Bank bjb Cabang Tasikmalaya (3) Pengaruh besarnya dana pihak ketiga dan penyaluran kredit secara simultan terhadap likuiditas di Bank bjb Cabang Tasikmalaya. Metode yang digunakan dalam penelitian ini adalah deskriptif analitis dengan pendekatan studi kasus. Teknik pengumpulan data dilakukan melalui observasi, wawancara, dan studi dokumentasi. Alat analisis yang digunakan adalah analisis jalur. Hasil penelitian menunjukkan bahwa dana pihak ketiga berpengaruh signifikan terhadap penyaluran kredit Bank bjb Cabang Tasikmalaya, dana pihak ketiga secara parsial berpengaruh negative signifikan terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya dan penyaluran kredit secara parsial berpengaruh signifikan terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya, dan dana pihak ketiga dan penyaluran kredit secara simultan mempunyai pengaruh yang signifikan terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya.

Kata kunci: dana pihak ketiga dan penyaluran kredit terhadap tingkat likuiditas.

THE INFLUENCE OF THE AMOUNT OF THIRD PARTY FUNDS AND LOANS TO LEVEL OF LIQUIDITY

(A case study at bank bjb Tasikmalaya Branch)

By

DELIS WIDIA AWALIAH NPM. 083403047

Guided by

Dr. Wawan Sukmana, SE., M.Si, Ak. H. Usman Muljakusumah, SE., Ak.

ABSTRACT

This research objectives were to know: (1) Effect of the amount of third party funds on loans at Bank bjb Tasikmalaya Branch (2) Effect of the amount of third party funds and loans partially on liquidity in Bank bjb Tasikmalaya Branch (3) Effect of the amount of third party funds and loans simultaneously to liquidity at BJB Bank Branch Tasikmalaya. The method used in this research is descriptive analytical with case study approach. Data was collected through observation, interviews, and documentary study. The analysis tools are path analysis. The results showed that the third-party funds significantly influence on loans Bank bjb Tasikmalaya Branch, third party funds partially has significant negative effect on the level of liquidity bjb Bank Tasikmalaya Branch and loans partially has significant effect on the level of liquidity Bank bjb Tasikmalaya Branch, and third party funds and loans simultaneously have a significant influence on the level of liquidity Bank bjb Tasikmalaya Branch.

1. Pendahuluan

Krisis ekonomi yang melanda Indonesia yang dampaknya masih dirasakan sampai sekarang salah satu penyebabnya yaitu didahului dengan terjadinya krisis moneter, krisis perbankan bahkan sampai dengan krisis kepercayaan disegala bidang kehidupan. Perbankan dipandang sebagai inti dari sistem perekonomian disetiap Negara dimana arus ekonomi dan keuangan mengalir didalamnya.

Hal ini terkait dengan fungsi utama bank yaitu sebagai salah satu lembaga keuangan yang mempunyai peranan penting dalam masyarakat. Aktivitasnya yaitu menghimpun dana dari masyarakat dalam bentuk tabungan, giro, deposito dan lain- lain yang selanjutnya menyalurkan dana tersebut kepada masyarakat dalam bentuk kredit. Menurut UU No. 10 Tahun 1998 tentang Pokok-pokok Perbankan, bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk- bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bidang perbankan merupakan salah satu bidang yang mendapat perhatian pemerintah karena bank meupakan salah satu sumber permodalan yang sangat dibutuhkan oleh masyarakat dalam menjalankan kegiatan usahanya. Karena bank juga merupakan suatu wadah yang bersifat membimbing bagi masyarakat agar senantiasa dari setiap kegiatan ekonominya dapat memanfaatkan jasa perbankan. Salah satu dari bentuk bimbingan itu diantaranya gerakan deposito yang merupakan ajaran pemerintah kepada masyarakat agar ikut mengembangkan perekonomian negara.

Persaingan antar bank untuk mendapatkan kepercayaan dari masyarakat sangatlah ketat, tidak terbatas pada pelayanan saja, tetapi juga menyangkut harga dan jenis produk yang ditawarkan. Maka jelaslah bahwa produk bank yang baik akan berpengaruh pada perkembangan dana perbankan. Salah satu produk unggulan bank yang menarik masyarakat untuk menyimpan uangnya di bank adalah deposito, karena memiliki suku bunga yang tinggi. Dalam rangka mendapatkan deposan sebanyak-banyaknya pihak bank saling berlomba dengan menawarkan suku bunga deposito yang tinggi. Hal ini dikarenakan bahwa semakin banyak deposan yang menyimpan uangnya dalam bentuk deposito, maka akan semakin banyak dana atau modal yang dihimpun

oleh bank sehingga akan mempengaruhi tingkat laba yang diperoleh.

Seperti telah dijelaskan diatas, bahwa fungsi bank adalah menghimpun dana dan menyalurkan kembali dalam bentuk kredit. Penyaluran kredit oleh pihak bank menunjukan betapa pentingnya peranan bank dalam pembangunan. Bidang perbankan merupakan salah satu faktor yang mendapatkan perhatian pemerintah karena bank merupakan salah satu sumber permodalan yang sangat dibutuhkan oleh masyarakat dalam menjalankan kegiatan usahanya. Bank sebagai salah satu rekan kerja pemerintah dituntut peran sertanya untuk mensukseskan pembangunan, dalam arti ikut membiayai proyek-proyek pembangunan melalui jasa-jasa keuangan yang diberikannya misalnya melalui jasa pemberian kredit. Dengan demikian pendapatan terbesar dan utama adalah dari penyaluran kredit ini, yaitu dengan melihat selisih antara biaya yang diperlukan untuk mendapatkan dana dan operasi bank dengan biaya bunga yang harus ditanggung (dibayar) oleh peminjam sebagai balas jasa atas dana yang diterima.

Bank bjb Cabang Tasikmalaya merupakan bank umum yang mampu menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu, kemudian disalurkan kembali kepada masyarakat yang membutuhkan dalam aktivitas pemberian kredit. Sehingga Bank bjb Cabang Tasikmalaya dapat memberikan pelayanan yang baik dan memuaskan serta menjaga kepercayaan masyarakat untuk menyimpan dan meminjam dana. Selain itu, Bank bjb Cabang Tasikmalaya dalam hal penyaluran kredit memiliki nilai cukup signifikan, seperti yang ditulis oleh Pikiran Rakyat (1 Agustus 2012), mengenai peningkatan dana pihak ketiga (DPK) juga berkontribusi besar terhadap peningkatan laba perusahaan. Bank bjb mencatat, DPK pada semester 1/2012 menjadi sebesar Rp49,79 triliun. “Dana pihak ketiga yang berhasil di himpun Bank bjb pada semester 1/2012, naik 37,5% di bandingkan posisi yang sama tahun lalu. Peningkatan DPK itu tidak lepas dari upaya Bank bjb melakukan ekspansi kantor cabang di tahun 2011. Naiknya pendapatan perseroan lainnya ditopang peningkatan kredit Bank bjb selama semester pertama. Jumlah kredit yang digulirkan Bank bjb sebesar Rp 32,71 triliun. Meningkat sekitar 26,4 persen dibandingkan periode yang sama tahun lalu sebesar Rp 25,88 triliun. Peningkatan tersebut di dorong ekspansi kredit

bagi pelaku usaha kecil dan menengah (UKM), korporasi serta perusahaan berskala nasional.

Sesuai dengan fenomena finansial yang dikemukakan sebelumnya, pada Bank bjb Cabang Tasikmalaya pun terjadi permasalahan finansial yakni permasalahan dalam hal pertumbuhan kredit. Penyaluran kredit dari tahun ketahun mengalami peningkatan namun perubahan pertumbuhannya mengalami ketidakkonsistenan yang menyebabkan kurang terprediksi pemasukan atau pendapatan terbesar bank, yaitu pendapatan dari balas jasa pemberian kredit.

Setiap bank tentu menginginkan pendapatan yang tinggi untuk menjaga likuiditasnya yang kemudian berkontribusi terhadap kegiatan operasionalnya. Seperti yang dikemukan diatas, bahwa pendapatan tertinggi didapat dari pendapatan balas jasa yang berasal dari masyarakat yang menyalurkan kredit juga merupakan suatu komponen yang dapat meningkatkan penyaluran kredit bank. Namun Bank bjb Cabang Tasikmalaya harus mampu mempertahankan tingkat likuiditasnya dalam rangka menjaga kestabilan keuangan bank. Sehingga dana pihak ketiga yang telah diperolehnya tidak semata-mata disalurkan kembali dalam bentuk kredit namun juga ada sebagian yang harus ditahan untuk menjaga tingkat likuiditas bank. Hal ini dilakukan sebagai bentuk kehati-hatian bank untuk menjaga kredibilitas bank dihadapan masyarakat bila suatu saat masyarakat yang menyimpan dana di bank tersebut ingin menarik dananya secara tiba-tiba.

Tingkat likuiditas sebuah bank harus diperhatikan secara seksama karena hal ini berkaitan dengan baik buruknya kinerja bank itu sendiri. Perolehan dana pihak ketiga berkaitan dengan tingkat likuiditas, sebab besar kecilnya tingkat likuiditas sebuah bank tergantung kepada seberapa besar dana pihak ketiga yang diperolehnya dapat disalurkan dalam bentuk kredit. Sehingga terjadi sebuah opini yang menyatakan bila dana piak ketiga yang diperoleh sebuah bank besar maka kredit yang disalurkan oleh bank akan mengalami kenaikan dan mengakibatkan tingkat likuiditas menjadi rendah karena bank tidak memiliki dana yang cukup dalam kasnya. Sesuai dengan konsep Loan to

Deposits Ratio (LDR) yang merupakan indikator

dalam pengukuran likuiditas sebuah bank, dimana LDR merupakan hasil perbandingan jumlah kredit yang disalukan dengan dana pihak ketiga yang berhasil dihimpun bank.

Dalam kegiatan operasionalnya, Bank bjb Cabang Tasikmalaya tidak terlepas dari fungsinya sebagai lembaga yang menghimpun dana dan menyalurkan kredit. Kedua kegiatan tersebut merupakan hal yang akan mempengaruhi seberapa besar tingkat likuiditas yang dimiliki Bank bjb Cabang Tasikmalaya. Bank bjb Cabang Tasikmalaya harus senantiasa menjaga dana pihak ketiga yang diperolehnya agar tidak terlampau banyak yang disalurkan guna menjaga kestabilan likuiditas bank. Bila tingkat likuiditas Bank bjb Cabang Tasikmalaya terjaga maka dapat digolongkan sehat sehingga eksistensi Bank bjb Cabang Tasikmalaya dalam kegiatan ekonomian masyarakat dapat berjalan terus.

Sejalan dengan uraian diatas, penelitian yang akan dilakukan oleh penulis merujuk kepada penilitian sebelumnya, antara lain:

1. Penelitian yang dilakukan Ustad Fatah Al Hakim (2005) dengan judul “Pengaruh Tingkat Perkembangan Dana Pihak Ketiga Terhadap Pemberian Pembiayaan Tahun 2003-2004”. Penelitian yang diperoleh studi kasus pada Bank BMT Bangun Amratani Salaman Magelang.

2. Penelitian yang dilakukan Indah Sulatri (2004) dengan judul “Pengaruh Penghimpunan Dana Pihak Ketiga Terhadap Laba Bersih”.

3. Penelitian yang dilakukan Bambang Sudiyatno (2005) dengan judul “Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR, dan LDR terhadap Kinerja Keuangan pada sektor Go Publik di Bursa Efek Indonesia (BEI) pada tahun 2005-2008”.

4. Penelitian yang dilakukan oleh Febry Amathya Yuwono (2006) dengan judul “Analisis Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Loan to Deposit Ratio, Non Performing Loan, Return On Assets, dan Sertifikat Bank Indonesia Terhadap Jumlah Penyaluran Kredit.

5. Penelitian yang dilakukan Asep Ridwan (Universitas Siliwangi, 2006) dengan judul Pengaruh Perputaran Piutang Terhadap Likuiditas. Penelitian yang diperoleh studi kasus pada PT. Dahana (persero) Tasikmalaya. Diperoleh hasil penelitian bahwa Perputaran Piutang Berpengaruh Signifikan Terhadap Likuiditas dan sisanya dipengaruhi oleh faktor lain.

6. Penelitian yang dilakukan oleh Alni (Universitas Siliwangi, 2007) dengan judul Pengaruh Dana Pihak Ketiga, Jumlah Kredit Yang Disalurkan dan Tunggakan Kredit

Terhadap Tingkat Laba. Penelitian bahwa Dana Pihak Ketiga dengan Likuiditas Ekstern mempunyai hubungan positif yang cukup kuat.

7. Penelitian yang dilakukan oleh Akhmad Farhan (Universitas Widyatama, 2008) dengan judul Pengaruh Perputaran Kas Terhadap Likuiditas Ekstern. Penelitian diperoleh dengan studi sensus pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia. Diperoleh hasil penelitian bahwa Dana pihak ketiga dan Likuiditas Ekstern mempunyai hubungan positif yang cukup kuat.

8. Penelitian yang dilakukan Ismi Rohimatun (2009) dengan judul “Pengaruh Capital Adequacy Ratio, Loan to Assets Ratio, dan Dana Pihak Ketiga Terhadap Jumlah Pembiayaan”.

9. Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian yang disajikan dalam bentuk usulan penelitian yang berjudul “ Pengaruh Besarnya Dana Pihak Ketiga dan Penyaluran Kredit Terhadap Tingkat Likuiditas”.

Berdasarakan latar belakang yang telah diuraikan di atas, maka penulis mengidentifikasi masalah sebagai berikut:

1. Bagaimana besarnya dana pihak ketiga, penyaluran kredit, dan tingkat likuiditas di Bank bjb Cabang Tasikmalaya

2. Bagaimana pengaruh besarnya dana pihak ketiga terhadap penyaluran kredit di Bank bjb Cabang Tasikmalaya

3. Bagaimana pengaruh besarnya dan pihak ketiga dan penyaluran kredit secara parsial terhadap likuiditas di Bank bjb Cabang Tasikmalaya

4. Bagaimana pengaruh besarnya dana pihak ketiga dan penyaluran kredit secara simultan terhadap likuiditas di Bank bjb Cabang Tasikmalaya

2. Kerangka Pemikiran dan Hipotesis

Bank merupakan saah satu lembaga keuangan yang berfungsi sebagai perantara keuangan. Oleh karena itu, kegiatan operasional bank sehari- hari tidak terlepas dari bidang keuangan.sama halnya dengan perusahaan lainnya kegiatan perbankan secara sederhana dikatakan mediator bagi nasabah untuk memenuhi kebutuhan dalam hal pelayanan jasa keuangan (Kasmir, 2003:45).

Simpanan masyarakat menurut Pasal 1 Ayat 5 Undang- Undang No. 10 Tahun 1998 tantang perbankan yang dimaksud dengan simpanan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito, tabungan dan atau bentuk lainnya dipersamakan dengan itu.

Secara garis besar, sumber dana bank dapat diperoleh dari tiga sumber yaitu dari bank itu sendiri (dana pihak kesatu), dari lembaga keuangan lainnya (dana pihak kedua) dan dana dari masyarakat luas (dana pihak ketiga) (Kasmir,2003:45). Dana- dana yang dihimpun dari masyarakat atau yang disebut juga dana pihak ketiga ternyata merupakan sumber dana terbesar yang paling diandalkan untuk membiayai setiap kegiatan operasionalnya. Dana dari masyarakat terdiri atas: tabungan, giro, deposito. Dengan meningkatnya jumlah bank, persaingan untuk menarik dana dari masyarakat semakin meningkat. Semua bank berlomba menghimpun dana dari masyarakat yang nantinya akan disalurkan kembali kepada masyarakat baik yang membutuhkan untuk tujuan produktif dan konsumtif. Dana pihak ketiga bisa mencapai 80%-90% dari seluruh dana yang dikelola oleh bank (Lukman Dendawijaya,2005:49).

Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini (Kasmir, 2003:47). Salah satu kegiatan operasional bank yang sebagian besar dananya dibiayai oleh dana pihak ketiga adalah peyaluran kredit.

Menurut Indra Bastian dan Suhardjono (2006:247) yang dimaksud pinjaman yang diberikan atau kredit adalah penyediaan uang tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Transaksi pemberian kredit dicatat sebesar jumlah nominal kredit yang diberikan.

Penyaluran kredit merupakan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit ini mencapai 70%-80% dari volume usaha bank. Terkonsentrasinya usaha bank dalam penyaluran kredit tersebut disebabkan oleh beberapa alasan yaitu: a). sifat usaha bank yang berfungsi sebagai

lembaga intermediasi antara unit surplus dan unit deficit; b). penyaluran kredit memberikan spread yang pasti sehingga besarnya pendapatan dapat diperkirakan; c). melihat posisinya dalam bidang pelaksanaan kebijakan moneter, perbankan merupakan sector usaha yang kegiatannya paling diatur oleh pemerintah sehingga bank-bank dibeberapa Negara kegiatannya dibatasi; d). sumber utama bank berasal dari dana masyarakat sehingga secara normal mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit (Dahlan Siamat, 2004:165)

Sumber dana utama yang membiayai kegiatan penyaluran kredit adalah berasal dari dana pihak ketiga, maka volume dana yang berasal dihimpun atau disimpan tentunya akan menentukan pula volume dana yang dapat dikembangkan oleh bank tersebut penanaman dana yang menghasilkan (penyaluran kredit). Semakin besar dana pihak ketiga yang berhasil dihimpun oleh bank, maka akan semakin besar pula pengalokasian dana bank untuk penyaluran kredit dengan tujuan untuk memperoleh keuntungan atau laba yang optimum. (Thomas Suyatno, 2003:32)

Berdasarkan uraian diatas, pihak bank harus memperhatikan jumlah penyaluran kredit. Semakin besar jumlah penyaluran kredit maka dana pihak ketiga akan semakin tinggi dan pihak bank akan memperoleh keuntungan yang semakin tinggi dari bunga kredit. Akan tetapi, selain memperhatikan tingkat keuntungan pihak bank juga harus memperhatikan tingkat likuiditas, sehingga kepercayaan masyarakat dalam menyimpan dananya di bank akan tetap terpelihara, karena dana yang digunakan dalam penyaluran kredit sebagian besar dananya dari masyarakat/pihak ketiga.

Dalam kondisi tertentu, bank dituntut untuk meningkatkan pengelolaan bank nya semaksimal mungkin. Dengan semakin besarya kredit yang disalurkan maka laba akan bertambah besar, dimana untuk mengukur kemampuan perusahaan dalam menghasilkan berbagai income dalam hal ini pembiayaan dapat diukur salah satunya dengan analisis rasio.

Dari rasio itulah yang akan dijadikan sumber informasi dan pedoman prosedur kerja oleh pihak bank serta menjadi dasar pengambilan keputusan oleh pihak lain yang berkepetingan terhadap bank tersebut. Salah satu rasio yang digunakan sebagai sumber informasi dan analisis adalah rasio likuiditas atau lebih spesifiknya Loan

to Deposit Ratio (LDR).

Masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu bank dalam memenuhi kewajiban financialnya yang harus segera dipenuhi.

Menurut Bambang Riyanto (2001:25) mengemukakan definisi likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi.

Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. Semakin besar rasio ini semakin likuid (Kasmir, 2004: 268)

Alasan dipilihnya Loan to Deposit Ratio

(LDR) adalah karena LDR tersebut menyatakan

seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. LDR ini menjadi salah satu tolak ukur likuiditas bank yang berjangka waktu agak panjang. Tingkat LDR yang terlalu tinggi menunjukan semakin buruk kondisi likuiditas bank, karena penempatan pada pembiayaan juga dibiayai dari dana pihak ketiga yang sewaktu-waktu ditarik. Tingkat keamanan likuiditas bank ditentukan dari bagaimana bank dapat menghimpun dana dari masyarakat sebanyak mungkin karena semakin banyak dana yang dihimpun maka tingkat keamanan likuiditas akan meningkat.

Sehingga dari pernyataan tersebut dapat dilihat bahwa bila bank mampu menghimpun dana pihak ketiga terutama dalam bentuk tunai maka secara otomatis kemampuan bank dalam membayar hutang atau likuiditas bank pun akan meningkat. Karena dana pihak ketiga merupakan penyangga untuk memperbaiki tingkat likuiditasnya. Sehingga dapat dilihat bahwa jumlah dana pihak ketiga mempengaruhi likuiditas.

Dengan rasio LDR yang baik ini pula kepercayaan para deposan dapat terbentuk, sehingga perolehan dana dan pemberian kredit akan berjalan dengan baik dan akan berakibat pada profitabilitas yang optimal.

Namun penyaluran kredit tersebut tentulah harus dipertimbangkan dengan perolehan dana yang dihimpun untuk pembiayaan tersebut, terutama dana-dana yang diperoleh dari pihak ketiga. Hal tersebut dipertimbangkan karena

permasalahan likuiditas dari bank tersebut, atau ketersediaan dana untuk pengembalian kepada deposan, dimana para deposan dapat mengambil dananya yag ditanam sewaktu-waktu. Ketidaktersediaan dana yang akan diambil oleh para deposan berakibat ketidakpercayaan para deposan dalam menanamkan dananya.

LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan oleh deposan dengan mengandalkan jumlah kredit yang disalurkan kepada nasabah sehingga dapat mengimbangi kewajiban untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan bank untuk memberikan pembiayaan. Maka dalam hal ini Bank Indonesia menetapkan penyaluran kredit terhadap nasabah tidak boleh melebihi 110% dari perolehan dana yang bersumber dari pihak ketiga (Paket Kebijksanaan Bank Indonesia, Mei 1993). Demikian dapat dilihat bahwa penyaluran kredit mempengaruhi likuiditas. Dan dengan tingkat likuiditas yang baik juga berdampak pada tingkat profitabilitas dengan indikator kepercayaan dari pada para deposan.

Dengan hal tersebut di atas maka perlu kesinambungan antara jumlah kredit yang disalurkan dengan perolehan dana dalam hal ini dana pihak ketiga agar bank dapat tetap menjaga likuiditasnya. Sehingga dapat dikatakan bahwa besarnya dana pihak ketiga serta penyaluran dana dengan baik mempengaruhi likuiditasnya

Dari uraian diatas maka dapat disimpulkan bahwa total dana pihak ketiga yang berhasil dihimpun oleh bank akan memperbesar peluang bank untuk menanamkan dananya dalam penyaluran kredit. Dari penyaluran kredit, bank akan menerima pendapatan berupa bunga pinjaman yang pada akhirnya akan meningkatkan likuiditasnya sehingga dapat digunakan untuk membayar kewajiban-kewajibannya yang harus segera dipenuhi. Sehingga dengan kondisi ini pihak bank harus berupaya untuk mampu menghimpun dana pihak ketiga dan menyalurkannya kembali dalam bentuk kredit secara proporsional.

Secara lebih jelas, kerangka pemikiran yang telah penulis uraikan diatas dapat dilihat pada gambar 2.1.

Gambar 2.1

Gambaran Umum Kerangka Pemikiran

Menurut Sugiyono (2010:51) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta- fakta empiris yang diperoleh melalui pengumpulan data.

Berdasarkan kerangka pemikiran, penulis mengajukan hipotesis penelitian sebagai berikut: 1. Besarnya dana pihak ketiga berpengaruh

signifikan terhadap penyaluran kredit.

2. Besarnya dana pihak ketiga dan penyaluran kredit secara parsial berpengaruh signifikan terhadap tingkat likuiditas.

3. Besarnya dana pihak ketiga dan penyaluran kredit secara simultan berpengaruh signifikan terhadap tingkat likuiditas.

3. Objek Penelitian

Dalam penelitian ini, yang menjadi subyek penelitian yaitu Bank bjb Cabang Tasikmalaya yang berlokasi di Jalan Mayor Utarya No. 30 Tasikmalaya 46113. Sedangkan yang menjadi obyek penelitian ini yaitu besarnya dana pihak ketiga, penyaluran kredit dan tingkat likuiditas. 4. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus. Metode deskriptif analisis adalah suatu metode yang meneliti status kelompok manusia, objek, suatu kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang dengan tujuan membuat deskripsi, gambaran atau lukisan sisitematis, faktual dan akurat mengenai fakta- fakta, sifat, serta hubungan antara fenomena yang diselidiki (Sugiyono, 2010:54).

Pendekatan studi kasus ini yaitu penelitian ilmiah yang membahas dan menganalisa masalah berdasarkan kondisi yang sebenarnya terjadi pada perusahaan yang diteliti (Mohammad Nazir, 2005:57).

Dana Pihak Ketiga (X1)

Penyaluran Kredit (X2)

Tingkat likuiditas (Y)

Operasionalisasi Variabel

Variabel adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulan (Sugiyono, 2010:32). Dalam penelitian ini penulis melakukan analisis pada besarnya pengaruh yang ditimbulkan variabel independen terhadap variabel dependen atau pengaruh besarnya dana pihak ketiga dan penyaluran kredit terhadap tingkat likuiditas.

Variabel-variabel yang diteliti pada penelitian ini sehubungan dengan judul yang diajukan, yaitu:

1. Variabel Independen

Adalah variabel bebas, artinya variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) (Sugiyono, 2010:3). Bahkan variabel independen merupakan variabel yang keberadaannya menjadi faktor penyebab yang dapat mempengaruhi variabel lain. Dalam hal ini variabel independennya yaitu:

a. Dana pihak ketiga (X1)

Indikatornya adalah jumlah simpanan yang dihimpun bank

b. Penyaluran kredit (X2)

Indikatornya adalah jumlah kredit yang diberikan bank.

2. Variabel Dependen

Yaitu variabel terikat yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2010:3). Dalam penelitian ini yang dijadikan variabel dependen adalah likuidasi (Y). Dalam hal ini yang menjadi indicator dari likuidasi adalah Loan to Deposit Ratio (LDR) karena menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan penyaluran yang diberikan sebagai sumber likuiditasnya. untuk lebih jelas mengenai variabel penelitian yang penulis gunakan dalam penelitian ini dapat dilihat dalam table 3.1 berikut:

Tabel

Operasionalisasi Variabel

Variable Definisi Indikator

Dana Pihak Ketiga (X1)

“Dana pihak ketiga atau simpanan yaitu dana yang dipercayakan oleh masyarakat kepada bank dalam bentuk giro, deposito, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu”. (UU No. 10 Tahun 1998) Jumlah simpanan yang dihimpun bank Tabungan Deposito Giro Penyalura n Kredit (X2)

“Kredit adalah penyediaan uang tagihan yang dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan bunga, imbalan atau pembagian hasil keuntungan (Indra Bastian dan Suhardjono, 2006:247)

Jumlah kredit yang diberikan Tingkat Likuiditas (Y) “likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi (Bambang Riyanto, 2001:25)

Loan to Deposit Ratio(LDR)

Teknik Pengumpulan Data

Untuk mmperoleh hasil penelitian yang diharapkan, maka dibutuhkan data dan informasi yang akan mendukung penelitian ini. Dengan memperoleh data dan informasi yang akan mendukung penelitian ini, maka penulis mengumpulkan data dengan melakukan penelitian lapangan (field research). Dalam teknik penelitian lapangan, penulis meninjau secara langsung objek penelitian untuk memperoleh data primer. Tujuan dari penelitian lapangan ini adalah untuk memperoleh data yang akurat, dengan cara:

1. Observasi

Yaitu pengamatan langsung dengan cara merekam kejadian, mengukur, menghitung, dan mencatat kegiatan objek yang diteliti.

2. Wawancara

Yaitu penelitian yang dilakukan dengan cara mengadakan tanya jawab langsung dengan pihak manajemen bank yang

berkompenten untuk memperoleh penjelasan-penjelasan yang diperlukan yang berhubungan degan masalah yang diteliti.

3. Studi dokumentasi

Yaitu penelitian yang dilakukan dengan cara mengadakan penelaahan terhadap dokumen, formulir, laporan-laporan yang berkaitan dengan masalah yang diteliti dan mendukung terhadap penelittian ini.

4. Penelitian kepustakaan (library research)

Penelitian ini dilakukan dengan cara mempelajari, meneliti, mengkaji serta menelaah literatur-literatur yang ada kaitannya dengan masalah yang diteliti. Kegunanan literatur ini adalah untuk memperoleh sebanyak mungkin dasar-dasar terori yang diharapkan akan menunjang data yang dikumpulkan dalam penelitian ini.

Model/Paradigma Penelitian

Bertitik tolak dari judul penelitian yaitu “Pengaruh Besarnya Dana Pihak Dan Penyaluran Kredit Terhadap Tingkat Likuiditas”, maka berikut digambarkan paradigma penelitian berikut indikator-indikator setiap variabel penelitian, baik indikator independen, yaitu dana pihak ketiga (X1)

dan penyaluran kredit (X2) maupun variabel

dependen, yaitu tingkat likuiditas (Y). Paradigma penelitian ini dapat dilihat pada Gambar 3.1.

Gambar 3.1 Paradigma Penelitian Keterangan:

X1

=

Dana Pihak KetigaX2 = Penyaluran Kredit

Y = Tingkat Likuiditas

= Faktor lain yang tidak diteliti

Rancangan Analisis Data dan Pengujian Hipotesis

Analisis lajur (path analysis)

menggunakan korelasi dan regresi dimana dalam gambar struktural path analysis diatas dijelaskan bahwa ada hubungan antara X1 (dana pihak

ketiga) dan X2 (penyaluran kredit) terhadap Y

(tingkat likuiditas). Dari struktur Path Analysis di atas, terdapat langkah-langkah yang digunakan yaitu sebagai berikut :

1. Menghitung koefisien korelasi (r)

Koefisien korelasi ini akan menentukan tingkat keeratan hubungan antara variabel yang diteliti. Menghitung koefisien korelasi antara X1 dan X2 menggunakan rumus

koefisien sederhana yaitu :

2 n 1 h jh n 1 h jh 2 2 n 1 h ih n 1 h ih 2 n 1 h jh n 1 h ih n 1 h jh ih j i X X n X X n X X X X n X rX (Sitepu,1994:19) Koefisien korelasi ini akan besar jika tingkat hubungan antar variabel kuat. Demikian jika hubungan antar variabel tidak kuat maka nilai r akan kecil, besarnya koefisien korelasi ini akan diinterpretasikan pada tabel 3.2 pada tabel berikut ini:

Tabel 3.2

Tingkat Keeratan Hubungan

Interval Koefisien Tingkat Hubungan 0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000 Sangat rendah Rendah Sedang Kuat Sangat kuat (Sugiyono, 2010 :250)

2. Menghitung koefisien jalur :

PYXi = bYXi n h n h i Yh h X 1 2 1 2 (Sitepu, 1994:17) Keterangan :

PYXi = Koefisien jalur dari variabel Xi

terhadap variabel Y

(X

1)

\\(X

2)

(Y)

bYXi = Koefisien regresi dari variabel Xi

terhadap variabel Y

3. Pengujian faktor residu/sisa PYε = 1 R2YX1X2...Xk (Sitepu, 1994:23) Dimana : R YX2 1X2………..Xk = i i yiX rYX P ,

Mencari Pengaruh dari satu variabel ke variabel lainnya, baik secara langsung maupun tidak langsung dapat disajikan melalui formula yang disajikan dalam Tabel 3.3 pada tabel di bawah ini.

Tabel 3.3

Formula Untuk Mencari Pengaruh Langsung dan Tidak Langsung

Antara Variabel Penelitian

No Pengaruh Langsung Pengaruh Tidak

Langsung Total Pengaruh 1. Y←X1→Y = ( YX1)2 A ( YX1 rX1X2 YX2) B Total Pengaruh X1 terhadap Y A + B C 2. Y←X2→Y = ( YX2)2 D Total Pengaruh X2 terhadap Y D E

Total pengaruh X1 dan

X2 terhadap Y

C + E F

Pengaruh residu 100% - F G

Pengujian Hipotesis

Pengujian hipotesis akan dimulai dengan penetapan hipotesis operasional penetapan tingkat signifikan, uji signifikan, kriteria dan penarikan kesimpulan.

1. Penetapan Hipotesis Operasional a. Secara Simultan

Ho: ρ = 0 Dana pihak ketiga dan penyaluran kredit secara simultan tidak berpengaruh signifikan terhadap tingkat likuiditas

Ha: ρ 0 Dana pihak ketiga dan penyaluran kredit secara simultan berpengaruh signifikan terhadap tingkat likuiditas

b. Secara Parsial

Ho: ρ = 0 Besarnya dana pihak ketiga tidak berpengaruh signifikan terhadap tingkat likuiditas

Ha: ρ 0 Dana pihak ketiga berpengaruh signifikan terhadap tingkat likuiditas

Ho: ρ = 0 Dana pihak ketiga secara parsial tidak berpengaruh signifikan terhadap tingkat likuiditas

Ha: ρ 0 Dana pihak ketiga secara parsial berpengaruh signifikan terhadap tingkat likuiditas

Ho: ρ = 0 Penyaluran kredit secara secara parsial tidak berpengaruh signifikan terhadap tingkat likuiditas

Ha: ρ 0 Penyaluran kredit berpengaruh signifikan terhadap tingkat likuiditas

2. Penetapan tingkat signifikansi

Tingkat signifikan yang digunakan adalah 95% ( = 0,05 ) yang merupakan tingkat signifikansi yang sering digunakan dalam ilmu sosial yang menunjukkan ketiga variabel mempunyai korelasi cukup nyata. Dimana metode pengujian yang digunakan adalah pengujian dua arah.

3. Uji Signifikansi

a. Secara simultan menggunakan uji F. b. Secara parsial menggunakan uji t. 4. Kaidah keputusan

Secara parsial

Tolak Ho jika t t α Terima Ho jika t < t α Secara simultan

Tolak Ho jika F hitung > F tabel dan terima

Ho jika F hitung F table

5. Penarikan kesimpulan

Berdasarkan hasil penelitian dan pengujian seperti tahapan diatas maka akan dilakukan analisis secara kuantitatif. Dari hasil analisis tersebut akan ditarik kesimpulan apakah hipotesis yang ditetapkan dapat diterima atau ditolak.

5. Hasil dan Pembahasan

Deskripsi hasil penelitian ini menunjukkan keadaan Bank bjb Cabang Tasikmalaya yang menjadi objek penelitian, meliputi: dana pihak ketiga, penyaluran kredit, dan tingkat likuiditas. Data diperoleh dari Laporan Keuangan Tahunan

Bank bjb Cabang Tasikmalaya periode 2005-2011.

Pengaruh Besarnya Dana Pihak Ketiga Terhadap Penyaluran Kredit Di Bank bjb Cabang Tasikmalaya

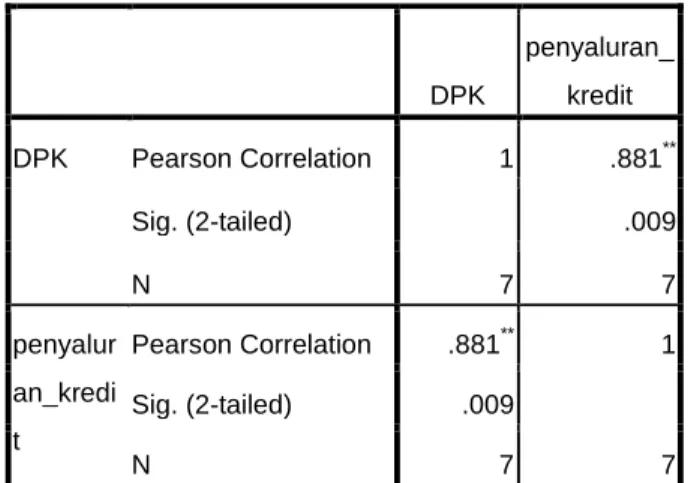

Untuk mengetahui pengaruh besarnya dana pihak ketiga secara parsial terhadap penyaluran kredit oleh Bank bjb Cabang Tasikmalaya, maka dilakukan uji statistic koefisien korelasi. Koefisien korelasi ini akan menentukan tingkat keeratan hubungan antar variable dana pihak ketiga dengan penyaluran kredit. Pengaruh dana pihak ketiga secara parsial terhadap penyaluran kredit oleh Bank bjb Cabang Tasikmalaya dapat dilihat pada sub struktur berikut ini: 881 , 0 1 2X X P 1 X X2 Gambar 4.2

Pengaruh Korelasional X1 dengan X2

Hasil analisis dengan menggunakan SPSS versi 16.0 tabel correlation menunjukkan bahwa koefisien hubungan variabel dana pihak ketiga dengan penyaluran kredit adalah sebesar 0,881 yang mana hubungan antar variable dana pihak ketiga dengan penyaluran kredit termasuk kategori sangat kuat sesuai dengan tingkat keeratan hubungan menurut Sugiyono (2010:250) dalam Tabel 3.2 mengenai tingkat keeratan hubungan (halaman 84). Berdasarkan hal tersebut diketahui bahwa hubungan antar variable dana pihak ketiga dengan penyaluran kredit termasuk kategori sangat kuat sebesar 88,1%. Oleh karena itu, Bank bjb Cabang Tasikmalaya perlu menetapkan strategi agar kegiatan funding dan landing dapat berjalan dengan lancar sehingga seluruh kegiatan operasional bank dapat berjalan efektif.

Pengaruh Besarnya Dana Pihak Ketiga Secara Parsial Terhadap Likuiditas Di Bank bjb Cabang Tasikmalaya

Untuk mengetahui pengaruh dana pihak ketiga secara parsial terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya, maka dilakukan uji statistic koefisien jalur. Koefisien jalur ini akan menentukan tingkat keeratan pengaruh antar variable dana pihak ketiga dengan tingkat likuiditas. Pengaruh dana pihak ketiga secara

parsial terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya dapat dilihat pada sub struktur berikut ini:

332 , 0 1Y X Y = 0,083 1 X Y

Gambar Pengaruh Struktural X1 dengan Y

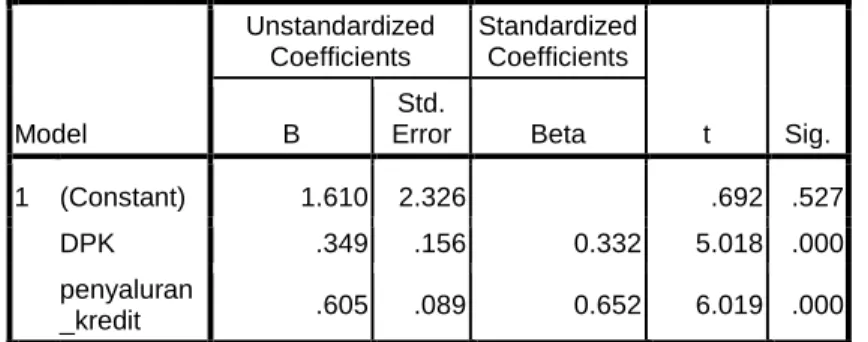

Hasil analisis dengan menggunakan SPSS versi 16.0 tabel coefficients menunjukkan bahwa koefisien jalur hubungan variabel dana pihak ketiga dengan tingkat likuiditas adalah sebesar 0,332. Tabel 4.7 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.610 2.326 .692 .527 DPK .349 .156 0.332 5.018 .000 penyaluran _kredit .605 .089 0.652 6.019 .000

a. Dependent Variable: Likuiditas

Dari hasil analisis menunjukkan bahwa hipotesis penelitian teruji, artinya besarnya dana pihak ketiga berpengaruh negative terhadap tingkat likuiditas. Adapun untuk melihat apakah pengaruh tersebut signifikan atau tidak maka dilakukan perbandingan nilai perhitungan signifikansi sebesar 0,000 dengan tingkat keyakinan yang ditentukan yaitu sebesar 5% atau 0,05, demikian pengaruh antara besarnya dana pihak ketiga terhadap tingkat likuiditas signifikan. Selain itu, tingkat signifikansi bisa pula diukur dengan menggunakan uji t. Berdasarkan perhitungan SPSS versi 16.0 pada Tabel Coefficients di atas diperoleh thitung sebesar 5,018.

Dengan tingkat keyakinan 5% dan n=7, diperoleh

ttabel sebesar 1,89458. Dengan menggunakan

kaidah penerimaan Ho jika thitung < ttabel dan

penolakan Ho jika thitung > ttabel maka 5,018 >

1,89458 atau thitung > ttabel. Oleh karena itu Ho

ditolak sehingga menunjukkan bahwa dana pihak ketiga berpengaruh signifikan terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya. Hal tersebut sejalan dengan penelitian yang dilakukan Alni (Universitas Siliwangi, 2007) dengan judul “Pengaruh Dana Pihak Ketiga, Jumlah Kredit Yang Disalurkan dan Tunggakan Kredit Terhadap Tingkat Laba” dimana hasil penelitiannya

menyebutkan bahwa Dana Pihak Ketiga dengan Likuiditas Ekstern mempunyai hubungan positif yang cukup kuat. Dan penelitian yang dilakukan oleh Akhmad Farhan (Universitas Widyatama, 2008) dengan judul “Pengaruh Perputaran Kas Terhadap Likuiditas Ekstern” dimana hasil penelitiannya menyebutkan bahwa Dana pihak ketiga dan Likuiditas Ekstern mempunyai hubungan positif yang cukup kuat. Hal tersebut dikarenakan kedua penelitian mengambil tingkat likuiditas ekstern dan dengan menggunakan rasio yang berbeda dengan yang digunakan penulis. Selain itu, pemilihan objek penelitian yang berbeda dimana penulis mengambil objek pada industry perbankan dan penelitian sebelumnya pada industry telekomunikasi sehingga besar kemungkinan kondisi keuangan di perusahaan tersebut berbeda.

Pengaruh Penyaluran Kredit Secara Parsial Terhadap Likuiditas Di Bank bjb Cabang Tasikmalaya

Untuk mengetahui pengaruh penyaluran kredit secara parsial terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya, maka dilakukan uji statistic koefisien jalur. Koefisien jalur ini akan menentukan tingkat keeratan pengaruh antar variable penyaluran kredit dengan tingkat likuiditas. Pengaruh penyaluran kredit secara parsial terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya dapat dilihat pada sub struktur berikut ini:

652 , 0 2Y X Y = 0,083 2 X Y Gambar 4.4

Pengaruh Struktural X2 dengan Y

Hasil analisis dengan menggunakan SPSS versi 16.0 tabel coefficients menunjukkan bahwa koefisien jalur hubungan variabel penyaluran kredit dengan tingkat likuiditas adalah sebesar 0,652.

Dari hasil analisis menunjukkan bahwa hipotesis penelitian teruji, artinya besarnya penyaluran kredit berpengaruh terhadap tingkat likuiditas. Adapun untuk melihat apakah pengaruh tersebut signifikan atau tidak maka dilakukan perbandingan nilai perhitungan signifikansi sebesar 0,000 dengan tingkat keyakinan yang ditentukan yaitu sebesar 5% atau 0,05, demikian pengaruh antara besarnya penyaluran kredit terhadap tingkat likuiditas signifikan. Selain itu,

tingkat signifikansi bisa pula diukur dengan menggunakan uji t. Berdasarkan perhitungan SPSS versi 16.0 pada Tabel Coefficients di atas diperoleh thitung sebesar 6,019. Dengan tingkat

keyakinan 5% dan n=7, diperoleh ttabel sebesar

1,89458. Dengan menggunakan kaidah penerimaan Ho jika thitung < ttabel dan penolakan Ho

jika thitung > ttabel maka 6,019 > 1,89458 atau thitung

> ttabel . Oleh karena itu Ho ditolak sehingga

menunjukkan bahwa penyaluran kredit berpengaruh signifikan terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya. Hal tersebut sejalan dengan penelitian yang dilakukan Asep Ridwan (Universitas Siliwangi, 2006) dengan judul “Pengaruh Perputaran Piutang Terhadap Likuiditas” dimana hasil penelitiannya menunjukkan bahwa Perputaran Piutang Berpengaruh Signifikan Terhadap Likuiditas dan sisanya dipengaruhi oleh faktor lain. Hal tersebut menunjukkan bahwa pihak bank harus memperhatikan jumlah penyaluran kredit dengan tetap memperhatikan prosedur kredit dengan baik sehingg pihak bank akan memperoleh keuntungan yang semakin tinggi dari bunga kredit. Akan tetapi, selain memperhatikan tingkat keuntungan pihak bank juga harus memperhatikan tingkat likuiditas, sehingga kepercayaan masyarakat dalam menyimpan dananya di bank akan tetap terpelihara, karena dana yang digunakan dalam penyaluran kredit sebagian besar dananya dari masyarakat/pihak ketiga.

Pengaruh Besarnya Dana Pihak Ketiga Dan Penyaluran Kredit Secara Simultan Terhadap Likuiditas Di Bank bjb Cabang Tasikmalaya

Besarnya pengaruh dana pihak ketiga ( ) dan penyaluran kredit ( ) terhadap tingkat likuiditas (Y) Bank bjb Cabang Tasikmalaya, dapat dilihat dari indikator yang digunakan masing-masing variabel, dengan menggunakan analisis jalur. Setelah melakukan penelitian dan memperoleh data-data yang diperlukan maka dilakukan pengujian hipotesis yang diajukan. Analisis Jalur

Analisis jalur digunakan untuk mencari koefisien jalur yang menggambarkan nilai pengaruh variabel independen terhadap variabel dependen. Dalam perhitungan analisis jalur digunakan SPSS versi 16.0 untuk menghitung korelasi antar variable independen, dan untuk mencari koefisien jalur. Adapun hasil perhitungan

analisis jalur dapat dilihat pada diagram jalur pada gambar dibawah ini:

Gambar 4.5

Hubungan Kausalitas antara Variabel X1, X2

Terhadap Y

Dari gambar 4.5 diatas, dapat diketahui nilai koefisien jalur antara variabel independen dengan variabel dependen. Adapun untuk perhitungan nilai koefisien jalur antara variable independen dengan variabel dependen dapat dilihat pada table Coefficients. Sedangkan nilai korelasi antar variable independen dapat dilihat pada table correlation berikut ini:

Tabel 4.8 Correlations DPK penyaluran_ kredit DPK Pearson Correlation 1 .881** Sig. (2-tailed) .009 N 7 7 penyalur an_kredi t Pearson Correlation .881** 1 Sig. (2-tailed) .009 N 7 7

**. Correlation is significant at the 0.01 level (2-tailed).

Nilai koefisien jalur variabel dana pihak ketiga (X1) terhadap tingkat likuiditas perusahaan

(Y) sebesar 0,332, nilai koefisien jalur variabel penyaluran kredit (X2) terhadap tingkat likuiditas

perusahaan (Y) sebesar 0,652, dan nilai korelasi antara dana pihak ketiga (X1) dengan penyaluran

kredit (X2) sebesar 0,881. Dari nilai koefisien jalur

dan korelasi tersebut, kemudian digunakan untuk mencari pengaruh proporsional setiap variabel

independen terhadap variabel dependen, rinciannya sebagai berikut:

Tabel Pengaruh Langsung dan Tidak Langsung X1 dan X2 Terhadap Y

No Nama Variabel Formula

1 Dana Pihak Ketiga

a. Pengaruh Langsung X1 Tehadap Y (ryx1)(ryx1) 0,110

b. Pengaruh Tidak Langsung X1

Melalui X2 (ryx1)( rx1x2)(ryx2) 0,191

Pengaruh X1 Total Terhadap Y a+b……(1) 0,301

2 Penyaluran Kredit

c. Pengaruh Langsung X2 Tehadap Y (ryx2)(ryx2) 0,425

d. Pengaruh Tidak Langsung X2

Melalui X1 (ryx2)( rx1x2)(ryx1) 0,425

Pengaruh X2 Total Terhadap Y c+d……..(2) 0,726

Total Pengaruh X1 & X2 terhadap

Y (1)+(2)=kd 0,274

Pengaruh lain yang tidak diteliti 1-kd=knd 0,110

Secara ekonomi dapat diartikan bahwa dana pihak ketiga secara langsung akan dapat berpengaruh pada tingkat likuiditas sebesar 11%, sedangkan pengaruh dana pihak ketiga terhadap tingkat likuiditas melalui hubungannya dengan penyaluran kredit adalah sebesar 19,1%, dengan demikian secara total variabel dana pihak ketiga akan dapat mempengaruhi tingkat likuiditas sebesar 30,1%. Adapun penyaluran kredit secara langsung akan dapat berpengaruh pada tingkat likuiditas sebesar 42,5%, dengan demikian secara total variabel penyaluran kredit akan dapat mempengaruhi tingkat likuiditas sebesar 42,5%. Total pengaruh secara proporsional variabel dana pihak ketiga dan penyaluran kredit terhadap tingkat likuiditas sama dengan nilai koefisien determinasi (R2) pada table model summary output SPSS (terlampir) atau dapat dilihat pada table 4.9. nilai koefisien determinasi yaitu 30,1% + 42,5% = 72,6%. Dari nilai koefisien determinasi tersebut diketahui bahwa pengaruh variabel dana pihak ketiga dan penyaluran kredit terhadap tingkat likuiditas secara simultan atau bersama-sama adalah sebesar 72,6%.

X

1X

2 YX1 = 0,332 YX2 =0,652 X1X2 =0,881Y

ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression 1.114 2 .557 78.692 .000a Residual .005 4 .001 Total 1.118 6

a. Predictors: (Constant), penyaluran_kredit, DPK b. Dependent Variable:

Likuiditas

Dari hasil analisis menunjukkan bahwa hipotesis penelitian teruji, artinya variabel dana pihak ketiga dan penyaluran kredit berpengaruh terhadap tingkat likuiditas. Adapun untuk melihat apakah pengaruh tersebut signifikan atau tidak maka dilakukan perbandingan nilai perhitungan signifikansi sebesar 0,000 dengan tingkat keyakinan yang ditentukan yaitu sebesar 5% atau 0,05, demikian pengaruh antara variabel dana pihak ketiga dan penyaluran kredit terhadap tingkat likuiditas signifikan. Selain itu, tingkat signifikansi bisa pula diukur dengan menggunakan uji F. Dengan menggunakan tingkat keyakinan sebesar 95% (α = 0,05) dan df1=2 yang

diperoleh dari df1=k -1 serta df2=7. Dimana k

adalah jumlah variabel (bebas + terikat) dan n adalah jumlah observasi/sampel. Maka, diperoleh Ftabel sebesar 4,74 sedangkan hasil perhitungan uji

F diperoleh Fhitung sebesar 78,692. Jadi Fhitung >

Ftabel, sehingga dapat diartikan variabel dana pihak

ketiga dan penyaluran kredit secara simultan mempunyai pengaruh yang signifikan terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya. 6. Simpulan dan Saran

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka dapat ditarik simpulan sebagai berikut:

1. Keadaan Dana Pihak Ketiga, Penyaluran Kredit, Dan Tingkat Likuiditas Di Bank bjb Cabang Tasikmalaya:

Jumlah dana pihak ketiga pada Bank bjb Cabang Tasikmalaya periode 2005-2011 mengalami fluktuasi atau dengan kata lain mengalami penurunan kemudian peningkatan.

Jumlah penyaluran kredit pada Bank bjb Cabang Tasikmalaya periode 2005-2011 mengalami fluktuasi atau dengan kata lain mengalami penurunan kemudian peningkatan.

Likuiditas pada Bank bjb Cabang Tasikmalaya periode 2005-2011 mengalami fluktuasi atau dengan kata lain mengalami peningkatan dan penurunan.

2. Dana pihak ketiga berpengaruh terhadap penyaluran kredit Bank bjb Cabang Tasikmalaya.

3. Dana pihak ketiga dan penyaluran kredit secara parsial berpengaruh signifikan terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya.

4. Dana pihak ketiga dan penyaluran kredit secara simultan mempunyai pengaruh yang signifikan terhadap tingkat likuiditas Bank bjb Cabang Tasikmalaya.

Berdasarkan simpulan yang dikemukan di atas, penulis mencoba memberikan saran yang diharapkan dapat memberikan manfaat kepada Bank bjb Cabang Tasikmalaya yaitu:

1. Untuk terus mempertahankan perkembangan dana pihak ketiga dan meningkatkan penyaluran kredit bukan hanya untuk kredit konsumsi tetapi kredit produktif sehingga likuiditas bank dapat meningkat.

2. Bagi peneliti selanjutnya, disarankan untuk mencari faktor lain yang dapat mempengaruhi tingkat likuiditas sehingga hasil penelitian dapat dibandingkan dengan hasil penelitian penulis.

DAFTAR PUSTAKA

Agnes Sawir. 2003. Analisis Kinerja Keuangan

dan Perencanaan Keuangan

Perusahaan. Jakarta: PT. Gramedia

Pustaka Umum

Akhmad Farhan. 2008. Pengaruh Perputaran Kas

Terhadap Likuiditas Ekstern. Pada

Bursa Efek Indonesia

Alnie. 2007. Pengaruh Dana Pihak Ketiga,

Jumlah Kredit Yang Disalurkan dan Tunggakan Kredit Terhadap Laba,

Tasikmalaya: Universitas Siliwangi Asep Ridwan. 2006. Pengaruh Perputaran

Piutang Terhadap Likuiditas,

Tasikmalaya: Universitas Siliwangi Bambang Riyanto. 2001. Dasar-dasar

Pembelanjaan Perusahaan.

Yogyakarta: Yayasan Badan Penerbit Gajah Mada

Bambang Sudiyatno. 2005. Analisis Pengaruh

LDR Terhadap Kinerja Keuangan Pada Sektor Go Publik di Bursa Efek

Indonesia (2005-2008),

http://www.Unisbank.ac.id diakses pada tanggal 10 Oktober 2012

Dahlan Siamat. 2004. Manajemen Lembaga

Keuangan. Jakarta: Fakultas Ekonomi

Universitas Indonesia

Denda Wijaya Lukman. 2005. Manajemen

Perbankan. Edisi Kedua. Bogor:

Ghalia Indonesia

Febry Amithya Yuwono. 2006. Analisis Pengaruh

Dana Pihak Ketiga, Capital Aquacy Ratio, Loan to Deposit Ratio, Non Performing Loan, Return on Assets, dan Sertifikat Bank Indonesia Terhadap Jumlah Penyaluran Kredit.

http://www.eprints.undip.ac.id diakses pada tanggal 10 Oktober 2012

Fera Regi Ardiansyah.2010. Pengaruh Dana

Pihak Ketiga dan Kredit Yang

Diberikan Terhadap Laba

Operasional. Tasikamalaya: Universitas Siliwangi

Harmanto. 2002. Akuntansi Keuangan Menengah. Buku 1. Yogyakarta: BPFE

http://www.pikiran-rakyat.com/node/197801

diakses pada tanggal 1 Agustus 2012 Ikatan Akuntan Indonesia. 2009. Standar

Akuntansi Keuangan. Jakarta: Salemba Empat

Ustad Fatah Al Hakim. 2005. Pengaruh Tingkat

Perkembangan Dana Pihak Ketiga Terhadap Pembiayaan Tahun 2003- 2004. http://www.skripsisyariah.com diakses pada tanggal 10 Oktober 2012 Indah Sulastri. 2004. Pengaruh Penghimpunan

Dana Pihak Ketiga Terhadap Laba Bersih. http://www.Indoskripsi.com diakses pada tanggal 10 Oktober 2012 Indra Bastian dan Suhardjono. 2006. Akuntansi

Perbankan. Edisi Pertama. Cetakan

Pertama. Jakarta: Salemba Empat Ismi Rohimatun. 2009. Pengaruh Capital

Adequacy Ratio, Loan to Assets Ratio, dan Dana Pihak Ketiga terhadap Jumlah Pembiayaan. UIN Sunan

Kalijaga Yogyakarta,

http://digilib.uin-suka.ac.id diakses pada tanggal 10 Oktober 2012

Kasmir . 2003. Bank Dan Lembaga Keuangan

Lainnya. Jakarta: PT. Raja Grafindo

Persada

. 2004. Manajemen Perbankan. Jakarta: CV. Rajawali Pers

. 2006. Dasar-Dasar Perbankan. Jakarta: PT. Raja Grafindo Persada

Malayu S.P. Hasibuan. 2009. Dasar-Dasar

Perbankan. Cetakan Kedelapan. Jakarta: Bumi Aksara

Masyhudi Ali. 2004. Assets Liability Manajement: Menyiasati Risiko Pasar Operasional Dalam Perbankan. Jakarta: PT. Elex Media Komputindo

Mohammad Nazir. 2005. Metode Penelitian. Jakarta. Ghalia Indonesia

Nirwan Sitepu. 1994. Path Analysis. Jakarta: Ghalia Indonesia

Peraturan Bank Indonesia No. 6/11/PBI/2004 Rimsky K.Judisseno. 2002. Sistem Moneter dan

Perbankan di Indonesia. Jakarta: PT.

Gramedia Pustaka Utama

Slamet B.Noor. 2006. Kamus Akuntansi. Cetakan Kesepluh. Jakarta: Grafika Sejahtera Offset

Sugiyarso G.Minarno. 2006. Manajemen Keuangan. Jakarta: Media Pressindo

Sugiyono. 2010. Metode Penelitian Bisnis. Cetakan Kelima belas. Bandung: CV. ALFABETA

Teguh Pudji Mulyono. 2000. Analisa Laporan

Keuangan Untuk Perbankan. Edisi

Revisi. Jakarta: Djambatan

Thomas Suyatno. 2003. Dasar-Dasar Perkreditan. Edisi ketiga. Jakarta: PT.

Gramedia Pustaka Utama

Undang-Undang No.10 Tahun 1998 Tentang Pokok-Pokok Perbankan. Jakarta: Sinar Grafita

Veithzal Rivai dan Andria Permata Veithzal.2007.

Credit Management Handbook.