BAB I PENDAHULUAN A. Latar Belakang Masalah

Setiap perusahaan memiliki visi dan misi dari keberadaannya. Visi dan misi tersebut merupakan pernyataan tertulis tentang tujuan-tujuan kegiatan usaha yang akan dilakukan selama perusahaan beroperasi. Dalam era globalisasi sekarang ini, persaingan yang sangat ketat semakin dirasakan dalam dunia usaha. Perusahaan baik berskala besar maupun kecil, memiliki tujuan jangka panjang yaitu mengoptimalkan nilai perusahaan untuk dapat mempertahankan kelangsungan hidup, mengembangkan usaha dan mampu bersaing dengan perusahaan-perusahaan sejenis yang lainnya. Semakin tinggi nilai perusahaan menggambarkan semakin sejahtera pula pemiliknya dan nilai perusahaan dapat tercermin dari harga pasar sahamnya1.

Penilaian investor terhadap perusahaan dapat diamati melalui pergerakan harga saham perusahaan yang ditransaksikan di bursa. Investor akan bersedia membayar saham perusahaan dengan harga tinggi terhadap perusahaan yang dinilai tinggi. Kebanyakan investor yang bertransaksi di pasar modal merupakan investor canggih atau investor yang menggunakan jasa pialang. Mereka memiliki kemampuan dan pengalaman dalam menilai perusahaan, sehingga dapat memberikan harga yang sesuai terhadap saham

1

Untung Wahyudi dan Hartini Prasetyaning Pawestri, “Implikasi struktur kepemilikan terhadap

Nilai Perusahaan : dengan Keputusan Keuangan Sebagai Variabel Intervening,” Simposium

Nasional Akuntansi, Th. IX (Agustus 2006), hlm.1.

yang diperjualbelikan tersebut. Manajemen perusahaan sebagai pengelola perusahaan akan berupaya meningkatkan kinerja mereka melalui berbagai keputusan guna meningkatkan Nilai Perusahaan.

Sejalan dengan hal tersebut, perkembangan menuju tata kelola perusahaan yang baik (Good Corporate Governance) merupakan salah satu mekanisme yang sangat besar pengaruhnya bagi Nilai Perusahaan, disamping bentuk kerjasama tim yang baik dengan berbagai pihak terutama antara karyawan dan Top Manajemen, serta Laporan Keuangan perusahaan yang dihasilkan sebagai informasi akhir yang dapat digunakan oleh para pengguna dalam rangka meningkatkan Nilai Perusahaan tersebut. Namun praktik manajemen laba yang dilakukan perusahaan seringkali mengakibatkan kerugian bagi stakeholders dan menurunkan kualitas informasi laporan keuangan. Sehingga diperlukan upaya untuk meningkatkan pemahaman penalaran moral, idealisme, dan relativisme. Karena hal tersebut berpengaruh terhadap penilaian etis individu atas perilaku manajemen laba.2

Sistem tata kelola perusahaan yang baik menuntut dibangun dan dijalankannya prinsip-prinsip tata kelola perusahaan (GCG) dalam proses manajerial perusahaan. Dengan mengenal prinsip-prinsip yang berlaku secara universal diharapkan perusahaan dapat hidup secara berkelanjutan dan memberikan manfaat bagi para stakeholdernya. Pilihan manajerial dapat

2

Humas Universitas Muhammadiyah Yogyakarta, “Jurnal Praktek Manajemen Laba Akibatkan

memicu manajer untuk melakukan perilaku manajemen laba informatif (informative earning management) atau manajemen laba oportunistik (opportunistic earning management). Pilihan manajer mengenai manajemen laba menggambarkan bahwa set kesempatan investasi (Investment Opportunity

Set) mempengaruhi peristiwa, yang akan mempengaruhi pilihan manajer atas

metode akuntansi.3

Dalam era keterbukaan sekarang, tuntutan untuk mengelola suatu entitas dengan akuntabel dan transparan tidak dapat dihindarkan. Salah satu bentuk transparansi yang lebih luas kepada publik adalah dengan menerapkan

Good Corporate Governance (GCG). Penerapan GCG diharapkan

meningkatkan pengawasan terhadap manajemen untuk mendorong pengambilan keputusan yang efektif, mencegah tindakan oportunistik yang tidak sejalan dengan kepentingan perusahaan, dan mengurangi asimetri informasi antara pihak eksekutif dan para stakeholder perusahaan4.

Laporan keuangan merupakan salah satu sumber informasi yang digunakan untuk menilai posisi keuangan dan kinerja perusahaan. Laporan keuangan terdiri dari neraca, laporan rugi laba, dan laporan ekuitas yang disusun berdasarkan akrual serta laporan arus kas yang berdasarkan dasar kas. Dasar akrual dalam laporan keuangan memberikan kesempatan kepada

3

Lodovicus Lasd, “Jurnal Manajemen Teori dan Terapan” Jakarta Tahun 1, No. 2, Agustus 2008.

4

Juniarti dan Agnes Andriyani Sentosa, “Pengaruh Good Corporate Governance, Voluntary

Disclosure terhadap Biaya Hutang (Costs of Debt)” Jurnal Akuntansi dan Keuangan Vol.11, no.2,

manajer memodifikasi laporan keuangan untuk menghasilkan jumlah laba (earnings) yang diinginkan. Laporan keuangan memuat informasi mengenai prestasi perusahaan di masa yang lalu, sehingga para investor dapat meramalkan, membandingkan dan menilai dampak keuangan yang akan timbul dari keputusan investasi yang akan diambilnya5

Perusahaan farmasi menjadi salah satu pilihan yang tepat bagi investor untuk menanamkan modalnya dengan perhitungan resiko yang tidak terlalu besar untuk memperoleh keuntungan, hal ini didukung dengan perkembangan zaman yang cepat, bisnis alat kedokteran, obat-obatan, serta rumah sakit telah berkembang dengan pesat. Kementrian kesehatan menyebutkan bahwa tahun 2004 sekitar 400 juta dolar AS atau sekitar Rp 3,6 triliun keluar dari mereka yang berobat ke luar negri. Tahun 2007, pihak Nasional Healthcare Group international Business Development menyebutkan, devisa yang dikeluarkan untuk berobat ke Singapur saja mencapai 600 juta dolar AS atau Rp 5,6 triliun. Perkiraan dan informasi berbagai pihak bahwa jumlah devisa yang dibawa keluar untuk berobat keluar negri diperkirakan sudah mencapai Rp 10 triliun lebih, pernyataan ini sangat memperkuat bagusnya perkembangan bisnis di perusahaan perobatan.6

Namun kebanyakan investor seringkali hanya menaruh perhatian pada informasi laba saja, tanpa memperhatikan bagaimana laba tersebut

5

Budi S. Purnomo dan Puji Pratiwi, “Pengaruh Earning Power Terhadap Praktek Manajemen

Laba (Earning Management)” Jurnal Media Ekonomi Vol.14 No.1 2009

6

diperoleh serta bagaimana sistem pengawasan dan pengendalian dalam proses penyajian laporan keuangan tersebut oleh perusahaan. Hal inilah yang dapat menciptakan peluang bagi manajemen untuk melakukan praktek manajemen laba (earning management). Keadaan diperburuk dengan adanya kesenjangan informasi antara investor dengan manajemen, dimana manajemen mengetahui lebih banyak tentang keadaan perusahaan dan masalah-masalah di dalamnya dibandingkan dengan investor, kreditor atau pihak luar lainnya. Dengan adanya asimetri informasi (information information) inilah yang kemudian dapat memungkinkan manajemen untuk melakukan modifikasi laba.

Sejalan dengan hal tersebut, saat ini manajemen laba merupakan isu sentral dan telah menjadi sebuah fenomena umum yang terjadi di sejumlah perusahaan. Berdasarkan laporan Badan Pengawas Pasar Modal (Bapepam) terdapat 25 kasus pelanggaran pasar modal yang terjadi selama tahun 2002 sampai dengan Maret 2003. Dari 25 kasus pelanggaran tersebut terdapat 13 kasus yang berkaitan dengan benturan kepentingan dan keterbukaan. Selain itu pada tahun 1998 sampai dengan 2001 tercatat banyak terjadi skandal keuangan di perusahaan-perusahaan publik dengan melibatkan persoalan laporan keuangan (financial reporting) yang diterbitkan. Beberapa kasus diantaranya terjadi pada PT Kimia Farma Tbk dan PT. Indofarma Tbk.7

7

Kasus yang terjadi pada PT Indofarma Tbk. berdasarkan hasil pemeriksaan Bapepam ditemukan bukti bahwa nilai barang dalam proses dinilai lebih tinggi dari nilai yang seharusnya dalam penyajian nilai persediaan barang dalam proses pada tahun buku 2001 sebesar Rp28,87 miliar. Akibatnya penyajian terlalu tinggi (overstated) persediaan sebesar Rp28,87 miliar, harga pokok penjualan disajikan terlalu rendah (understated) sebesar Rp28,8 miliar dan laba bersih disajikan terlalu tinggi (overstated) dengan nilai yang sama8.

Juga dugaan adanya mark up laporan keuangan PT.Kimia Farma. Kasus tersebut berupa penggelembungan laba bersih pada laporan keuangan senilai Rp.32.668 miliar, padahal laporan keuangan yang seharusnya hanyalahRp.99.594 miliar. Kasus ini ikut menyeret sebuah Kantor Akuntan Publik (KAP) yang menjadi auditor PT. Kimia Farma, sekalipun KAP tersebut yang berinisiatif memberikan laporan adanya overstated tersebut. Dalam kasus ini terjadi pelanggaran terhadap prinsip-prinsip Good Corporate Governance yaitu pengungkapan yang akurat (accurate disclosure) dan transparansi (Transparancy) yang tentu saja sangat merugikan para investor, karena keuntungan yang overstated ini tentu telah dijadikan dasar transaksi yang menyebabkan investor mengalami kerugian pada saat harga saham turun9.

8

Sumber http://estehmanishangatnggakpakegula.blogspot.com/2011/03/manajemen-laba-baik-atau-buruk-5.html

9

Eka Setiajatnika,“Pentingnya Penerapan Corporate Governance Dalam Bisnis Perusahaan” Jurnal Bisnis Manajemen Ekonomi Vol.9 No.5 Agustus 2008

Hal tersebut membuktikan bahwa praktek manipulasi laporan keuangan tetap dilakukan oleh pihak korporate meskipun sudah menjauhi periode krisis tahun 1997-1998. Salah satu penyebab kondisi ini adalah kurangnya penerapan Corporate Governance10.

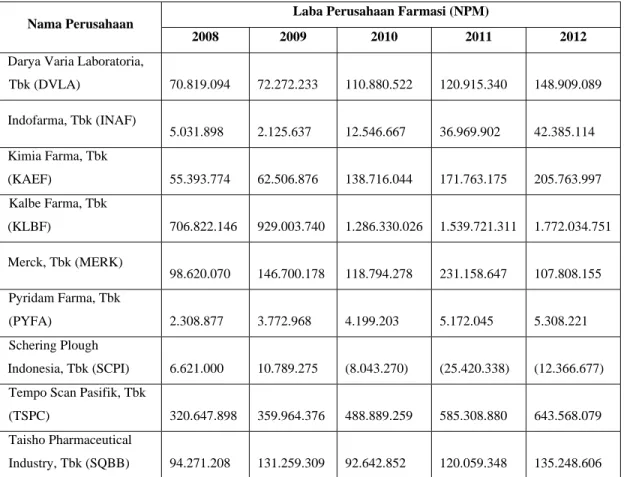

Tabel 1.1 Laba perusahaan farmasi yang terdaftar di BEI tahun 2008–2012 (dalam ribuan rupiah)

Nama Perusahaan

Laba Perusahaan Farmasi (NPM)

2008 2009 2010 2011 2012

Darya Varia Laboratoria, Tbk (DVLA) 70.819.094 72.272.233 110.880.522 120.915.340 148.909.089 Indofarma, Tbk (INAF) 5.031.898 2.125.637 12.546.667 36.969.902 42.385.114 Kimia Farma, Tbk (KAEF) 55.393.774 62.506.876 138.716.044 171.763.175 205.763.997 Kalbe Farma, Tbk (KLBF) 706.822.146 929.003.740 1.286.330.026 1.539.721.311 1.772.034.751 Merck, Tbk (MERK) 98.620.070 146.700.178 118.794.278 231.158.647 107.808.155 Pyridam Farma, Tbk (PYFA) 2.308.877 3.772.968 4.199.203 5.172.045 5.308.221 Schering Plough Indonesia, Tbk (SCPI) 6.621.000 10.789.275 (8.043.270) (25.420.338) (12.366.677) Tempo Scan Pasifik, Tbk

(TSPC) 320.647.898 359.964.376 488.889.259 585.308.880 643.568.079 Taisho Pharmaceutical Industry, Tbk (SQBB) 94.271.208 131.259.309 92.642.852 120.059.348 135.248.606

sumber data : www.idx.co.id (data diolah)

10

Hamonangan Siallagan, Simposium Nasional Akuntansi 9 Padang, 23-26 Agustus 2006

Laba Bersih (NPM) (200.000.000) -200.000.000 400.000.000 600.000.000 800.000.000 1.000.000.000 1.200.000.000 1.400.000.000 1.600.000.000 1.800.000.000 2.000.000.000 2008 2009 2010 2011 2012 Periode N ila i L a b a

Dary a Varia Laboratoria, Tbk (DVLA) Indof arma, Tbk (INAF)

Kimia Farma, Tbk (KAEF) Kalbe Farma, Tbk (KLBF) Merck, Tbk (MERK) Py ridam Farma, Tbk (PYFA) Schering Plough Indonesia, Tbk (SCPI) Tempo Scan Pasif ik, Tbk (TSPC)

Taisho Pharmaceutical Industry , Tbk (SQBB)

Gambar 1.1

Grafik laba perusahaan farmasi yang terdaftar di BEI tahun 2008-2012

Gambar 1.1 diolah dari data laporan keuangan perusahaan farmasi yang terdaftar di BEI periode 2008-2012. Dapat dilihat pertumbuhan laba perusahaan farmasi di indonesia tidaklah merata. Ada beberapa perusahaan yang cenderung terus meningkat ada pula yang menurun, bahkan mendekati tingkat kebangkrutan. Peningkatan laba dapat dicapai dengan jalan bekerja secara efektif dan efisien. Efektivitas memang penting, tetapi efisiensi juga tidak kalah penting, karena berkaitan erat dengan pengeluaran biaya, supaya laba perusahaan dapat ditingkatkan. Profitabilitas yang tinggi menunjukkan prospek perusahaan baik, sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat.

Dalam laporan keuangan profitabilitas suatu perusahaan dapat diketahui. Profitabilitas yang meningkat akan mempengaruhi kebijakan para investor atas investasi yang dilakukan dan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, tetapi sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya. Bagi perusahaan sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usaha tersebut. Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi suatu perusahaan, untuk itu dibutuhkan suatu alat analisis untuk bisa menilainya. Alat analisis yang dimaksud adalah rasio-rasio keuangan.

Salah satu mekanisme yang dapat diterapkan untuk mewujudkan suatu nilai yang baik bagi perusahaan yaitu dengan menerapkan tata kelola perusahaan yang baik. Good Corporate Governance pada dasarnya menyangkut masalah siapa (who) yang seharusnya mengendalikan jalannya kegiatan korporasi dan mengapa (why) harus dilakukan pengendalian terhadap jalannya kegiatan korporasi. Yang dimaksud dengan “siapa” adalah para pemegang saham, sedangkan “mengapa” adalah karena adanya hubungan antara pemegang saham dengan berbagai pihak yang berkepentingan terhadap perusahaan.

Perusahaan memiliki tahap siklus hidup yang berbeda dan karakteristik yang berbeda. Hal ini juga harus dipertimbangkan pada saat menghitung nilai perusahaan. Nilai perusahaan terdiri dari dua komponen,

yaitu assets in place dan kesempatan tumbuh (growth opportunities). Proporsi kedua komponen tersebut juga berbeda, dalam tahap awal, kesempatan tumbuh merupakan komponen yang lebih besar, sedangkan pada tahap akhir siklus, assets in place menjadi komponen yang lebih besar. Atas dasar fenomena tersebut diatas, maka untuk penelitian ini penulis mengambil judul

“PENGARUH GOOD CORPORATE GOVERNANCE DAN

KESEMPATAN INVESTASI TERHADAP NILAI PERUSAHAAN DENGAN PROFITABILITAS SEBAGAI VARIABEL INTERVENING (Studi Empiris pada Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia Periode 2008 – 2012).”

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah dijabarkan, dapat diketahui beberapa hal sebagai berikut :

a. Masih banyaknya penerapan Good Corporate Governance pada perusahaan publik di Indonesia belum optimal atau belum sesuai peraturan BAPEPAM Dan Lembaga Keuangan No: KEP-134/BL/2006 tentang penyampaian Laporan Keuangan.

b. Para investor yang selalu melihat profitabilitas perusahaan dalam memilih dan mengambil keputusan untuk berinvestasi.

c. Kesempatan investasi memiliki peranan yang sangat penting dalam mempengaruhi Nilai Perusahaan

d. Nilai perusahaan menentukan siklus hidup perusahaan dimasa yang akan datang khususnya dalam hal keputusan investasi yang akan dilakukan oleh para investor di pasar modal.

C. Pembatasan Masalah

Berdasarkan latar belakang tersebut di atas, mengingat banyaknya masalah dan keterbatasan data serta informasi yang diperoleh, maka :

a. penulis membatasi masalah pada Perusahaan farmasi yang terdaftar di BEI tahun 2008-2012.

b. Dengan mengkhususkan pebahasan pada variabel Good Corporate

Governance, Profitabilitas dan Kesempatan Investasi Terhadap Nilai

Perusahaan.

D. Perumusan Masalah

Rumusan permasalahan yang akan diuji adalah sebagai berikut:

1. Apakah terdapat pengaruh yang signifikan good corporate governance terhadap nilai perusahaan pada perusahaan farmasi periode 2008-2012? 2. Apakah terdapat pengaruh yang signifikan kesempatan investasi terhadap

nilai perusahaan pada perusahaan farmasi periode 2008-2012?

3. Apakah terdapat pengaruh yang signifikan profitabilitas terhadap nilai perusahaan pada Perusahaan Farmasi periode 2008-2012?

4. Apakah terdapat pengaruh yang signifikan good corporate governance dan kesempatan investasi secara simultan terhadap nilai perusahaan pada perusahaan farmasi periose 2008-2012?

5. Apakah terdapat pengaruh yang signifikan Good Corporate Governance, Kesempatan investasi dan profitabilitas secara simultan terhadap nilai perusahaan pada Perusahaan Farmasi periode 2008-2012?

6. Apakah terdapat pengaruh langsung dan tidak langsung yang signifikan profitabilitas dalam memediasi pengaruh good corporate governance dan kesempatan investasi terhadap nilai perusahaan pada perusahaan farmasi periode 2008-2012?

E. Tujuan Penelitian

Merujuk pada perumusan masalah di atas, adapun tujuan kajian yang dicapai oleh Perusahaan Farmasi adalah sebagai berikut:

1. Untuk mengetahui pengaruh Good Corporate Governance terhadap nilai perusahaan pada Perusahaan Farmasi.

2. Untuk mengetahui pengaruh kesempatan investasi terhadap nilai perusahaan pada Perusahaan Farmasi.

3. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan pada Perusahaan Farmasi.

4. Untuk mengetahui pengaruh Good Corporate Governance dan kesempatan investasi secara simultan terhadap nilai perusahaan pada Perusahaan Farmasi.

5. Untuk mengetahui pengaruh Good Corporate Governance, kesempatan investasi dan profitabilitas secara simultan terhadap nilai perusahaan pada Perusahaan Farmasi.

6. Untuk mengetahui pengatuh langsung dan tidak langsung profitabilitas dalam memediasi Good Corporate Governance dan kesempatan investasi terhadap nilai perusahaan pada Perusahaan Farmasi.

F. Manfaat Penelitian

Manfaat penelitian ini dapat dijabarkan sebagai berikut : 1. Bagi Penulis

Dapat menambah wawasan pengetahuan terutama mengenai Good

Corporate Governance, kesempatan investasi dan profitabilitas terhadap

nilai perusahaan farmasi. 2. Bagi Perusahaan

Penelitian ini dapat digunakan sebagai alat analisis untuk mengukur nilai perusahaan yang didasarkan pada informasi laporan keuangan. Dan merupakan suatu pengembangan dari peneliti sebelumnya untuk meningkatkan nilai perusahaan mengenai rasio keuangan perusahaan dengan harapan Good Corporate Governance, profitabilitas, dan

kesempatan investasi menjadi perhatian khusus bagi pengungkapan informasi dalam rangka perusahaan mencapai Visi dan Misi yang diharapkan.

3. Bagi Pihak Lain

Untuk menambah pengetahuan dan wawasan tentang penerapan Good

Corporate Governance, Kesempatan Investasi dan Profitabilitas yang

dilakukan Perusahaan serta pengaruhnya terhadap Nilai Perusahaan dimasa yang akan datang.

G. Sistematika Penulisan

Sistematika penulisan merupakan uraian garis besar susunan dari penulisan skripsi, yang dapat memberikan gambaran yang jelas dan menyeluruh tentang isi dari skripsi yang terdiri dari :

BAB I PENDAHULUAN

Dalam bab ini penulis menerangkan mengenai latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini penulis menerangkan mengenai pengertian mengenai Laporan Keuangan, Laba serta Good Corporate

BAB III METODOLOGI PENELITIAN

Dalam bab ini penulis menerangkam mengenai jenis data, metode pengumpulan data, teknik pengambilan sampel, dan metode analisis data.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini berisi tentang gambaran umum lokasi penelitian yaitu beberapa perusahaan yang bergerak di bidang farmasi yang terdaftar di Bursa Efek Indonesia sepanjang tahun 2008-2012.

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini akan di uraikan mengenai hasil penelitian dan pembahasan tentang pengaruh Good Corporate

Governance, Profitabilitas dan Kesempatan Investasi

terhadap Nilai Perusahaan pada Perusahaan Farmasi.

BAB VI KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan yang di dapat penulis berdasarkan uraian dari hasil analisis dalam bab sebelumnya serta saran-saran yang di anggap perlu untuk di jadikan sebagaian bahan masukan bagi perusahaan dalam pengambilan keputusan.