BAB 2

LANDASAN TEORI

2.1 Risiko dan Manajemen Risiko

Definisi Risiko dalam arti luas adalah potensial kejadian yang tidak diinginkan jangan terjadi tetapi terjadi, atau sebaliknya potensi kejadian yang diinginkan terjadi tetapi tidak terjadi. Secara garis besar risiko terbagi atas dua yaitu:

a. Risiko murni (Pure risk)

Suatu risiko dapat dikatakan sebagai risiko murni jika suatu ketidak pastian terjadi, maka kejadian tersebut pasti menimbulkan kerugian. Contohnya adalah barang rusak karena terbakar atau seorang kepala rumah tangga pencari nafkah tiba-tiba meninggal.

b. Risiko spekulasi (Speculative risk)

Risiko spekulasi merupakan kebalikan dari risiko murni yaitu ketidakpastian apakah terjadi keuntungan atau kerugian. Contohnya adalah keputusan-keputusan dalam berinvestasi.

Sektor finansial mempunyai potensi untuk menghasilkan imbal hasil yang tinggi. Salah satu prinsip yang abadi dalam ilmu ekonomi keuangan adalah semakin tinggi hasil investasi maka semakin tinggi risiko yang diterima. Kejadian yang mengakibatkan kerugian besar membuat orang cenderung untuk bertindak hati-hati. Manajemen risiko bukan berarti menekan risiko seminimum mungkin, Dengan manajemen risiko yang baik diharapkan dapat memproyeksikan seberapa jauh risiko yang akan dihadapi oleh perusahaan serta pengendalian yang diperlukan. Manajemen risiko adalah serangkaian prosedur dan metodologi yang digunakan untuk

mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan usaha.

2.2 Risiko Pasar

Risiko pasar (market risk) adalah suatu risiko yang timbul karena menurunnya nilai suatu investasi karena pergerakan pada faktor-faktor pasar. Risiko pasar terdiri atas :

a. Risiko khusus (specific risk)

Risiko khusus adalah risiko yang timbul dari pergerakan harga suatu surat berharga karena faktor keamanan atau faktor penerbitnya. Sebagai contoh adalah harga obligasi akibat memburuknya peringkat kredit penerbitnya. Informasi ini akan secara khusus berpengaruh terhadap penerbit obligasi dan bukan mempengaruhi harga obligasi secara umum.

b. Risiko pasar umum (general market risk)

Risiko pasar umum merupakan risiko yang timbul dari pergerakan harga-harga instrumen keuangan secara umum di pasar. Sebagai contoh, kebijakan penurunan suku bunga oleh pemerintah menyebabkan penurunan suku bunga di pasar sehingga mempengaruhi harga dari seluruh instrumen keuangan yang terkait dengan pergerakan suku bunga.

2.3 Saham

Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut.

Saham merupakan salah satu instrumen pasar keuangan yang paling populer. Menerbitkan saham merupakan salah satu pilihan perusahaan ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham merupakan instrumen

investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

Saham dapat dibagi menjadi dua jenis, yaitu; 1. Saham biasa (common stock)

Saham biasa adalah saham yang menempatkan pemiliknya paling akhir terhadap pembagian deviden dan hak atas kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Ciri yang lain dari saham ini adalah;

a. Deviden dibayarkan selama perusahaan memperoleh laba.

b. Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang saham (RUPS).

c. Pemegang saham biasa memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya kepada pihak lain.

2. Saham preferen (preferred stock)

Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena menghasilkan pendapatan tetap. Saham ini lebih aman dibandingkan dengan saham biasa karena memiliki hak klaim terhadap kekayaan perusahaan dan pembagian deviden terlebih dahulu.

2.3.1. Faktor-Faktor yang Mempengaruhi Gejolak Harga Saham

Faktor-faktor yang menyebabkan harga saham dapat dibagi menjadi faktor-faktor makro dan mikro. Faktor makro adalah faktor-faktor yang mempengaruhi ekonomi secara keseluruhan. Tingkat suku bunga yang tinggi, inflasi, tingkat produktivitas nasional, politik dan lain sebagainya dapat memiliki dampak penting pada potensi keuntungan perusahaan hingga pada akhirnya juga akan mempengaruhi harga sahamnya.

Faktor mikro adalah faktor-faktor yang berdampak secara langsung pada perusahaan itu sendiri. Perubahan manajemen, harga dan ketersediaan bahan mentah,

produktivitas pekerja dan lain sebagainya yang akan dapat mempengaruhi kinerja keuntungan perusahaan tersebut secara individual.

2.4 Diversifikasi

Diversifikasi sangat penting bagi investor karena dapat meminimumkan risiko tanpa harus mengurangi return yang diterima. Jika investor hanya memiliki satu instrumen investasi, tentu dampaknya akan sangat besar bagi investor tersebut. Oleh karena itu investor sebaiknya meletakkan investasinya di kelas aset yang berbeda.

Diversifikasi bisa terjadi karena efek saling mengompensasi antar aset. Jika satu aset mengalami kerugian, sementara aset yang lain mengalami keuntungan, maka keuntungan dari aset satunya dapat digunakan untuk menutupi kerugian aset lain. Dengan melakukan diversifikasi, akan banyak peluang keuntungan yang dapat diraih. Akan tetapi, saat kondisi pasar dalam keadaan melemah atau dalam kondisi yang tidak baik, melakukan diversifikasi tidak akan efektif dan tidak akan mendapatkan hasil yang optimal apabila tidak dilakukan secara efektif. Hal yang perlu diperhatikan dalam diversifikasi adalah korelasi antara return dari masing-masing efek, karena risiko akan dapat dikurangi jika korelasinya tidak sempurna yaitu kurang dari 1.Hasil dari diversifikasi adalah portofolio . Portofolio merupakan kumpulan saham atau aset yang dimiliki oleh pemodal (perorangan atau lembaga)

2.5 Pengukuran Risiko Pasar Secara Statistik 2.5.1 Return Aset Tunggal

Return adalah tingkat pengembalian yang diperoleh dari berinvestasi. Secara umum return dapat dibagi menjadi dua, yaitu return realisasi dan return ekspektasi.

Return realisasi merupakan return yang telah terjadi. Persamaan return realisasi pada aset tunggal tanpa memperhitungkan deviden adalah sebagai berikut : = −1 ln t t S S R , atau 1 ln ln − − = St St R

Dengan: R = return realisasi aset St = aset pada waktu t t = periode waktu

Deviden merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Deviden ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Deviden ditentukan berdasarkan dalam rapat umum anggota pemegang saham dan jenis pembayarannya tergantung kepada kebijakan pimpinan. Untuk return menggunakan deviden persamaannya adalah sebagai berikut :

1 1 − − − + = t t t t S S D S R

Dengan: D = t deviden pada periode ke-t St = aset pada waktu t

t = periode waktu

b. Return ekspektasi

Return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. untuk persamaan return ekspektasi dapat menggunakan: 1. Rata-rata dari nilai return, persamaannya adalah sebagai berikut :

∑

= = n i i R n R 1 1Sehingga nilai ekspektasi return sama dengan nilai rata-rata return tersebut (E(R)=R )

2. Metode tren, misalnya dengan menggunakan teknik rata-rata bergerak 3. Metode random walk, misalnya dengan mangambil nilai terakhir dari data

historis. Jadi nilai dari return ekspektasi merupakan nilai pada periode terakhir dari nilai return.

2.5.2 Return pada Portofolio

a. Return portofolio

Persamaan return pada portofolio dapat ditulis sebagai berikut :

∑

= = N i t i i t wR Rp 1 ,Dengan: wi = proporsi /bobot saham i Ri,t = return aset i pada waktu t b. Return ekspektasi portofolio

Return ekspektasi portofolio merupakan rata-rata tertimbang dari return ekspektasi masing-masing aset tunggal dalam portofolio. Return ekspektasi suatu portofolio dapat dinyatakan sebagai berikut :

( )

∑

(

( )

)

= = n i i i E R w Rp E 1 .Dengan E

( )

Rp = return ekspektasi portofolio wi = porsi atau bobot dari sekuritas i( )

RiE = return ekspektasi dari sekuritas i n = jumlah aset tunggal

2.5.3 Risiko Aset Tunggal

Risiko sering dihubungkan dengan volatilitas atau simpangan baku (standard deviation) dari hasil investasi yang akan diterima dengan keuntungan yang diharapkan. Volatilitas merupakan besarnya harga fluktuasi dari sebuah aset. Semakin besar volatilitas aset semakin besar kemungkinan mengalami keuntungan atau kerugian. Van Horne dan Wachowics, Jr (1992) mendefinisikan risiko sebagai variabilitas (keragaman) return terhadap return yang diharapkan. Jika rata-rata return digunakan untuk mengestimasi varian, maka didapat persamaan sebagai berikut :

( )

(

)

2 1 1 1∑

= − − = n i i R R n R VarAkar dari varian atau standar deviasi merupakan nilai estimasi risiko dari harga saham, persamaannya dapat ditulis sebagai berikut :

(

)

∑

= − − = n i i R R n 1 2 1 1 σRisiko dari portofolio yang didiversifikasikan secara baik tergantung pada risiko pasar dari masing-masing saham yang di masukkan dalam portofolio tersebut, dengan kata lain jika ingin membentuk portofolio yang memiliki risiko rendah, maka saham-saham yang dipilih bukanlah saham-saham yang memiliki kovarian dengan portofolio yang rendah.

2.5.4 Kovarian Portofolio Dua Aset

Di dalam portofolio kovarian menunjukkan hubungan antara return dua aset. Nilai kovarian yang positif menunjukkan nilai-nilai dari dua variabel bergerak kearah yang sama. Nilai kovarian yang negatif menunjukkan nilai-nilai dari dua variabel bergerak kearah yang berlawanan. Sedangkan nilai kovarian nol menunjukkan nilai-nilai dari kedua variabel independent atau pergerakan satu variabel tidak ada hubungannya

dengan variabel yang lainnya. Persamaan kovarian antara dua aset dapat ditunjukkan sebagai berikut:

(

R ,A RB)

cov =(

)(

Bi B)

n i A Ai R R R R n∑

=1 − − 1Dengan: cov

(

R ,A RB)

= kovarian return aset A dan return aset B AiR = return aset A ke- i

Bi

R = return aset B ke- i

A

R = rata-rata return aset A atau µA

B

R = rata-rata return aset B atau µB n = jumlah data return aset

Nilai-nilai dari seluruh aktiva varian dan kovarian dapat dibuat ke dalam matriks yang dinotasikan sebagai Σ sebagai berikut

Σ = nn n n n n n n σ σ σ σ σ σ σ σ σ σ σ σ σ σ σ σ 3 2 1 3 33 32 31 2 23 22 21 1 13 12 11

Bagian diagonal dari matriks menunjukkan varian masing-masing aktiva, yaitu σ , 11

22

σ ,σ dan 33 σ . Sedangkan bagian non diagonal merupakan kovarian. Matriks ini nn merupakan matriks yang simetrik, yaitu bagian atas diagonal sama dengan bagian bawah diagonal, atau kovaarian σ , 12 σ ,13 σ dan 23 σ sama dengan 1n σ , 21 σ ,31 σ dan 32

1

n σ .

2.5.5 Menentukan Proporsi dengan Mean Variance Efficient Portofolio (MVEP)

Portofolio yang optimal adalah portofolio yang dipilih seorang investor dari sekian banyak pilihan yang ada pada kumpulan portofolio yang efisien. Tentunya portofolio yang dipilih seorang investor adalah portofolio yang sesuai dengan preferensi investor bersangkutan terhadap return maupun risiko yang bersedia ditanggungnya.

Salah satu metode dalam menentukan proporsi dari masing-masing aset pembentuk portofolio optimal adalah mean variance efficient portofolio (MVEP). Untuk proporsi w=

[

w1 w2 wN]

T persamaannya adalah sebagai berikut :N T N N w 1 1 1 1 1 − − ∑ ∑ =

Dengan: ∑ = invers matrik varian kovarian −1

2.5.6 Risiko Portofolio Dua Aset

Salah satu pengukur risiko adalah simpangan baku atau varian. Risiko yang diukur dengan ukuran ini mengukur risiko dari seberapa besar nilai tiap-tiap item menyimpang dari ratan-ratanya. Persamaan varian portofolio dapat dituliskan sebagai berikut:

( )

2[

( )

]

2 Rp E Rp E Rp Var =σp = −Jika persamaan varian portofolio disubsitusikan dengan persamaan return portofolio yang terdiri dari dua aset, yaitu sebagai berikut :

Maka didapat

( )

Rp Var = E[

a⋅RA +b⋅RB −E(

a⋅RA +b⋅RB)

]

2 = E[

a⋅RA +b⋅RB −E(

a⋅RB) (

−E b⋅RB)

]

2 = E[

a⋅RA +b⋅RB −a⋅E( )

RB −b⋅E( )

RB]

2 = E[

(

a⋅RA −a⋅E( )

RB)

+(

b⋅RB −b⋅E( )

RB)

]

2 = E[

(

a⋅(

RA −E( )

RB)

)

+(

b⋅(

RB −E( )

RB)

)

]

2 = E[

(

a⋅(

RA−E( )

RA)

)

2+(

b⋅(

RB⋅E( )

RB)

)

2 + 2⋅a⋅b⋅(

RA−E( )

RA)

⋅(

RB−E( )

RB)

]

= 2⋅[

⋅( )

]

2+ 2⋅[

⋅( )

]

2+ B B A A E R b E R E R R E a 2⋅a⋅b⋅E[

(

RA−E( )

RA)

⋅(

RB −E( )

RB)

]

( )

RpVar = a2⋅Var

( )

RA +b2 ⋅Var( )

RB +2⋅a⋅b⋅Cov(

RA,RB)

2.5.7 Koefesien Korelasi Antara Dua Aset

Konsep dari kovarian dapat dinyatakan dalam bentuk korelasi. Koefesien korelasi menunjukkan besarnya hubungan pergerakan antara dua variable relative terhadap masing-masing deviasinya. Persamaan koefesien korelasi antara variabel A dan B adalah:

(

)

B A B A AB R R r σ σ × =cov ,Dengan : r AB = koefesien korelasi variable A dan B

(

R ,A RB)

A

σ = simpangan baku return A B

σ = simpangan baku return B

Jika dua aset mempunyai return dengan koefesien korelasi +1 maka semua risikonya dapat terdeversifikasi, jika koefesien korelasinya -1 maka semua risikonya tidak dapat terdeversifikasi, jika koefesien korelasinya antara +1 dan -1 maka akan terjadi penurunan risiko di portofolio. Hubungan antara korelasi dengan risiko portofolio dapat ditunjukkan pada gambar berikut:

Gambar 2.1 Hubungan korelasi dengan risiko portofolio.

2.6 Value at Risk (VaR)

Value at Risk adalah suatu metode pengukuran risiko secara statistik yang memperkirakan kerugian maksimum yang mungkin terjadi atas suatu portofolio pada tingkat kepercayaan (level of confidence) tertentu yang dinotasikan dengan α. Parameter-parameter yang dibutuhkan dalam mengukur Value at Risk adalah return, matriks varian-kovarian, ekspektasi return dan bobot masing aset-aset pembentuk portofolio.

Pada portofolio, VaR diartikan sebagai estimasi kerugian maksimum yang akan dialami suatu portofolio pada periode waktu tertentu dengan tingkat kepercayaan tertentu. Oleh karena itu, terdapat kemungkinan bahwa suatu kerugian yang akan diderita oleh portofolio selama periode kepemilikan akan lebih rendah dibandingkan limit yang dibentuk dengan VaR. Terdapat kemungkinan bahwa kerugian sebenarnya mungkin dapat lebih buruk, sehingga keterbatasan dari VaR adalah tidak dapat menyatakan apapun tentang seberapa besar kerugian yang benar-benar terjadi dan

tetap berkurang nol

+1 0 -1

Korelasi antar aktiva Risiko Portofolio

secara definitif tidak menegaskan kemungkinan kerugian yang paling buruk. VaR hanya menyatakan kerugian yang mungkin akan diderita pada hari-hari buruk yang cukup buruk. Akan tetapi investor dapat menggunakan nilai VaR sebagai salah satu tolak ukur dalam menetapkan seberapa besar target risiko.

2.6.1 Value at Risk dengan Metode Simulasi Monte Carlo

Pengestimasian Value at Risk (VaR) dengan metode simulasi Monte Carlo pada dasarnya adalah melakukan simulasi dengan membangkitkan bilangan acak berdasarkan karakteristik dari data yang akan dibangkitkan, yang kemudian digunakan untuk mengestimasi nilai VaR-nya. Dalam pengukuran VaR dengan motode simulasi Monte Carlo data harus mengikuti distribusi normal.

Untuk mencari Value at Risk (VaR) pada portofolio dengan metode simulasi Monte Carlo langkah-langkahnya adalah:

1. Menentukan nilai parameter untuk varibel-variabel return aset-aset, yakni mean return aset-aset dan simpangan baku atau deviasi standar dari aset-aset pembentuk portofolio.

2. Mensimulasikan nilai return dengan membangkitkan secara acak return aset-aset yang berdistribusi normal dengan parameter yang diperoleh pada langkah (1) sebanyak n kali.

3. Nilai return masing-masing aset yang dihasilkan pada langkah (2) digunakan untuk menghitung return portofolio pada tiap-tiap baris, yaitu

∑

= = N i t i i t wR Rp 1 ,Dengan Rp t = return portofolio baris ke-t t

i

R, = return aset ke-i baris ke-t

i

4. Mencari estimasi kerugian maksimum pada tingkat kepercayaan (1- α) yaitu sebagai nilai kuantil ke-α dari distribusi empiris return portofolio yang diperoleh pada langkah (3) yang dinotasikan denga R*.

5. Menghitung nilai VaR pada tingkat kepercayaan (1 - α ), yaitu:

(− ) =W R∗

VaR1 α 0

Dengan : W0 = dana investasi awal portofolio

∗

R = nilai kuantil α dari distribusi return

Nilai yang diperoleh merupakan kerugian maksimum yang akan diderita portofolio.

6. Mengulangi langkah (2) sampai langkah (5) sebanyak m kali sehingga mencerminkan berbagai kemungkinan nilai VaR portofolio.

7. Menghitung rata-rata dari nilai VaR yang diperoleh pada langkah (6) untuk menstabilkan nilai.

2.7 Tingkat Kepercayaan

Dalam estimasi secara statistik selalu ditetapkan suatu tingkat kepercayaan (level of confidence) terhadap estimasi-estimasi interval dibuat. Secara umum tingkat kepercayaan adalah probabilitas bahwa parameter populasi yang diduga akan termuat dalam interval estimasi. Dalam perhitungan VaR tingkat kepercayaan merupakan probabilitas di mana nilai VaR tidak akan melebihi kerugian maksimum. Penentuan tingkat kepercayaan sangat berperan penting karena dapat menggambarkan seberapa besar perusahaan mampu mengambil suatu risiko dan harga kerugian yang melebihi VaR. Semakin besar tingkat kepercayaan yang diambil, semakin besar pula risiko dan alokasi modal untuk menutupi kerugian yang diambil.

2.8 Distribusi Normal

2.8.1 Sifat-sifat Penting Distribusi Normal

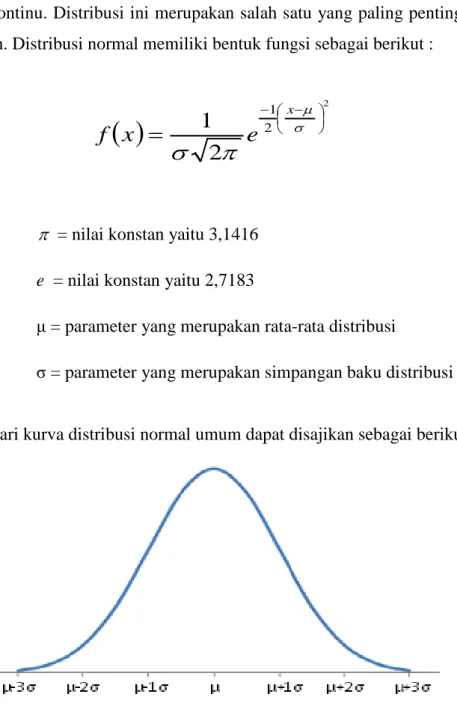

Distribusi normal atau sering juga disebut distribusi Gauss yang variabel acaknya bersifat kontinu. Distribusi ini merupakan salah satu yang paling penting dan banyak digunakan. Distribusi normal memiliki bentuk fungsi sebagai berikut :

( )

2 2 12

1

− −=

σ µπ

σ

xe

x

f

Dengan : π = nilai konstan yaitu 3,1416 e = nilai konstan yaitu 2,7183

μ = parameter yang merupakan rata-rata distribusi

σ = parameter yang merupakan simpangan baku distribusi Gambar dari kurva distribusi normal umum dapat disajikan sebagai berikut:

Sifat-sifat penting distribusi normal adalah sebagai berikut:

1. Grafiknya selalu berada diatas sumbu x

2. Bentuknya simetrik pada x = μ

3. Mempunyai satu modus, yaitu pada x = μ

4. Luas grafiknya sama dengan satu unit persegi, dengan rincian;

a. Kira-kira 68% luasnya berada di antara µ−σ dan µ+σ

b. Kira-kira 95% luasnya berada di antara daerah µ 2− σ dan µ 2+ σ c. Kira-kira 99% luasnya berada di antara daerah µ−3σ dan µ+3σ

Untuk tiap pasang μ dan σ, sifat-sifat di atas selalu dipenuhi, hanya bentuk kurvanya saja yang berlainan. Jika σ makin besar, kurvanya semakin rendah (platikurtik) dan untuk σ makin kecil, kurvanya makin tinggi (leptokurtik).

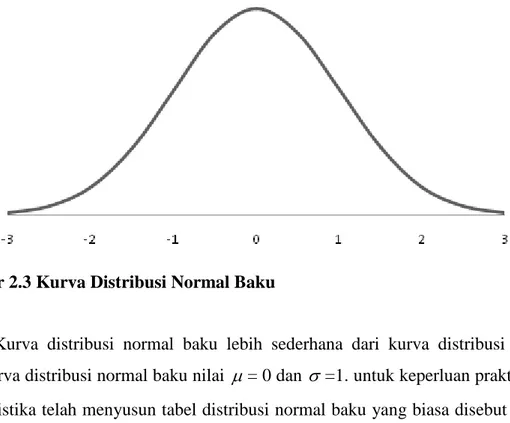

2.8.2 Distribusi Normal Baku

Kurva distribusi normal baku diperoleh dari distribusi normal umum dengan cara transformasi nilai x kedalam nilai z dengan persamaan sebagai berikut:

σ µ

− = x

z

Gambar 2.3 Kurva Distribusi Normal Baku

Kurva distribusi normal baku lebih sederhana dari kurva distribusi umum. Pada kurva distribusi normal baku nilai µ = 0 dan σ=1. untuk keperluan praktis, para ahli statistika telah menyusun tabel distribusi normal baku yang biasa disebut dengan tabel z.

2.8.3 Uji Kolmogorov-Smirnov

Uji Kolmogorov-Smirnov merupakan salah satu metode uji data non-parametrik. Uji ini dilakukan untuk mengetahui apakah suatu data berdistribusi normal atau tidak. Konsep dari uji normalitas Kolmogorov-Smirnov adalah dengan membandingkan distribusi data (yang akan diuji normalitasnya) dengan distribusi normal baku. Jadi sebenarnya uji Kolmogorov-Smirnov adalah uji beda antara data yang diuji normalitasnya dengan data normal baku. Signifikansi metode Kolmogorov-Smirnov menggunakan tabel Kolmogorov-Smirnov.

Metode Kolmogorov-Smirnov didasarkan pada nilai D yang didefinisikan sebagai berikut:

( )

[

F x F x]

D=sup n( )− 0

Dengan: D = nilai distribusi data

Fn(x) = Fungsi distribusi kumulatif normal dari x F0(x) = Fungsi distribusi empiris dari x

D merupakan nilai deviasi absolut maksimum antara Fn (x) dan F0 (x). Nilai D ini selanjutnya dibandingkan dengan nilai kritis Kolmogorov-Smirnov (D*) yang telah dibakukan ke dalam Tabel Kolmogorov-smirnov. Jika:

D < D* H0 diterima atau H1 ditolak D > D* H1 diterima atau H0 ditolak

Dengan hipotesis:

H0 = Data mengikuti distribusi normal H1 = Data tidak mengikuti distribusi normal