DEFISIT ANGGARAN PEMERINTAH DAN INVESTASI

SWASTA DI INDONESIA

TESIS

Oleh

BAKHTIAR EFENDI

077018026/EP

SE

K O L A H

P A

S C

A S A R JA

NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

DEFISIT ANGGARAN PEMERINTAH DAN INVESTASI

SWASTA DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

BAKHTIAR EFENDI

077018026/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : DEFISIT ANGGARAN PEMERINTAH DAN INVESTASI SWASTA DI INDONESIA

Nama Mahasiswa : Bakhtiar Efendi

Nomor Pokok : 077018026

Program Studi : Ekonomi Pembangunan

Mengetahui Komisi Pembimbing

(Dr. Jonni Manurung, MS) (Wahyu Ario Pratomo, SE. M.Ec)

Ketua Anggota

Ketua Program Studi, Direktur,

(Dr. Murni Daulay. M.Si) (Prof. Dr. Ir. T Chairun Nisa.B,.M.Sc)

Telah diuji pada

Tanggal : 10 September 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“ Defisit Anggaran Pemerintah Dan Investasi Swasta Di Indonesia”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, September 2009 Yang membuat pernyataan,

Bakhtiar Efendi

ABSTRAK

Indonesia saat ini sedang melakukan konsolidasi fiskal dalam rangka mencapai kesinambungan fiskal (fiscal sustainability) dan pertumbuhan ekonomi yang stabil. Akan tetapi konsolidasi fiskal ini menghadapi beban berat berupa pembiayaan APBN yang selalu defisit karena penerimaan pajak yang kurang optimal. Di sisi lain rasio pengeluaran pemerintah semakin meningkat dari tahun ke tahun terhadap Produk Domestik Bruto untuk membiayai pembangunan yang diikuti dengan penurunan kurs rupiah terhadap dollar AS serta kenaikan BI rate untuk meredam inflasi dan penurunan kurs, semakin menambah beban APBN.

Penelitian ini bertujuan untuk melihat pengaruh defisit anggaran, pertumbuhan ekonomi dan tingkat suku bunga kredit investasi terhadap investasi swasta di Indonesia dalam rentang waktu 1985 - 2007. Penelitian ini menggunakan metode estimasi Ordinary Least Square (OLS).

Berdasarkan hasil analisis data diketahui bahwa defisit anggaran pemerintah dan tingkat suku bunga kredit investasi mempunyai hubungan yang negatif dan menyebabkan crowding out terhadap investasi swasta di In donesia selama tahun periode pengamatan. Sementara GDP Indonesia mempunyai hubungan yang positif dan memiliki pengaruh yang signifikan terhadap investasi swasta di Indonesia selama masa periode pengamatan.

ABSTRACT

Indonesia has in pursuance of fiscal consolidation in order to reaching fiscal sustainability and stable economic growth. However fiscal consolidation face heavy burden in the form of high cost for APBN, be always deficit which less optimal tax. In order side ratio government expenditure showing trend add from year to year from Product Domestic Bruto for investmen depelopment and of followed with rupiah rate decrease to US dollar and also increased of BI rate to weaken Rupiah depreciation and decrease inflation, progressively add APBN burden

This research analyzes the budgeting deficit and economic growth and rate loan credit investment in 1985 - 2007. This research use Ordinary Least Square estimation method (OLS).

Pursuant to result of data analysis known that budgeting deficit and rate loan credit investment have negative impact so become crowding out for private investment in Indonesia during 1985 – 2007. But also GDP Indonesia have positif impact and influence significant for private investment in Indonesia during 1985 – 2007.

Keywords : Investment, Budgeting Deficit, Economic Growth, Rate Loan Credit

Investment, Private Investment, OLS

KATA PENGANTAR

Dengan penuh rasa syukur kepada Allah SWT, yang telah melimpahkan

rahmat dan hidayah serta bimbingan-Nya selama mengikuti perkuliahan dan

menyelesaikan tesis ini, yang berjudul ”Defisit Anggaran Pemerintah dan Investasi

Swasta di Indonesia”. Penulis menyadari bahwa tanpa bantuan berbagai pihak tidak

mungkin tesis dapat terselesaikan. Untuk ini perkenankan penulis menyampaikan rasa

terima kasih yang tulus kepada :

1. Bapak Prof. Chairuddin P.Lubis, DTM&H, SpA(K), selaku Rektor Universitas

Sumatera Utara, atas kesempatan dan fasilitas yang diberikan kepada kami untuk

mengikuti dan menyelesaikan pendidikan Program Magister.

2. Ibu Prof.Dr.Ir.T.Chairun Nisa B, M.Sc dan Prof.Dr.Ir.A. Rahim Matondang,

MSIE selaku Direktur dan Pembantu Direktur I Sekolah Pascasarjana Universitas

Sumatera Utara, atas kesempatan kami menjadi mahasiswa Program Magister

Ekonomi Pembangunan pada Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Dr. Murni Daulay M.Si, selaku Ketua Program Studi Magister Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara atas kesempatan

kami untuk menyelesaikan pendidikan Program Magister Ekonomi

Pembangunan.

4. Bapak Dr. Jhonni Manurung MS, dan Bapak Wahyu Ario P SE, M.Ec, selaku

pembimbing yang telah memberikan perhatian dan dorongan melalui bimbingan

dan saran dalam penyelesaian tesis ini.

5. Ibu Dr. Murni Daulay, M.Si, Bapak Drs Rahmat Sumanjaya MSi, dan Bapak

Kasyful Mahalli SE, M.Si, selaku dosen penguji. Terima kasih atas saran dan

6. Seluruh dosen dan Guru Besar pada Program Studi Ekonomi Pembangunan

Sekolah Pascasarjana USU.

7. Sembah sujud penulis kepada Ibunda tercinta, yang selalu memberikan semangat

kepada penulis, dan Ayahanda tercinta, yang terus mendukung untuk

menyelesaikan studi. Doa dan kasih sayang penulis selalu untuk keduanya.

8. Sebuah apresiasi yang tak terhingga saya sampaikan kepada Istri (Monarita ST)

dan Anak tercinta (Muthia Chairunnisa Andina Putri) yang telah senantiasa

memotivasi penulis dalam menyelesaikan studi ini.

9. Terima kasih juga kepada staf administrasi Sekolah dan teman – teman di Sekolah

Pascasarjana Ekonomi Pembangunan Universitas Sumatera Utara.

Medan, 10 September 2009

Penulis,

(Bakhtiar Efendi)

RIWAYAT HIDUP

1. Nama : Bakhtiar Efendi

2. Tempat/tgl Lahir : Painan – Sumbar/27 Agustus 1976

3. Pekerjaan : -

4. Agama : Islam

5. Orang Tua :

a. Ayah : Y. Alui

b. Ibu : Yusmaneli

6. Alamat : Villa Setia Budi Permai Blok B No. 11

Jl. Kenanga Sari – Tj Sari Medan Selayang

7. Pendidikan :

a. SD : SDN No. 2 TAROK LAKITAN – PES SEL

b. SMP : SMPN LAKITAN – PES SEL – SUMBAR

c. SMA : SMAN LENGAYANG – PESISIR SELATAN

d. S1 : FE – USU (Ekonomi Pembangunan)

e. S2 : Sekolah Pascasarjana USU (Ekonomi Pembangunan)

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Teori Investasi ... 6

2.3 Jenis Kebijakan Fiskal ... 9

2.4 Kesinambungan Fiskal ... 12

2.5 Efek Pembelian Pemerintah terhadap Batasan Anggaran ... 13

2.6. Surat Utang Negara (SUN) ... 14

2.7. Defisit Anggaran ... 15

2.8. Sebab-sebab Terjadinya Defisit Anggaran Pemerintah ... 18

2.9. Hubungan Teoritis antara Defisit Anggaran, PDB dengan Inflasi ... 20

2.10. Kontroversi Dampak Defisit Anggaran Pemerintah ... 24

2.10.1. Teori Ricardian Equivalence (RE) ... 24

2.10.2. Kelompok Neoklasik ... 25

2.10.3. Kelompok Keynesian ... 26

2.11. Penelitian Terdahulu ... 26

2.12. Kerangka Pemikiran ... 30

2.13. Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN ... 31

3.1 Lokasi Penelitian dan Waktu Penelitian ... 31

3.2 Jenis dan Sumber Data ... 31

3.3 Defenisi Operasional Variabel ... 31

3.5 Analisis Data... 32

3.6 Uji Kesesuaian ... 33

BAB IV HASIL DAN PEMBAHASAN... 36

4.1. Krisis Global dan Kondisi Ekonomi Indonesia ... 36

4.2 Dampak Suku Bunga terhadap Pembiayaan Defisit Anggaran .... 40

4.3 Hubungan Defisit Anggaran dengan Surat Utang Negara (SUN).. 44

4.4 Kebijakan Ekonomi Makro dan Keuangan ... 47

4.5 Kebijakan Fiskal (Analisis Kebijakan Fiskal) ... 48

4.6 Kebijakan Bidang Investasi ... 49

4.7. Analisa Hasil Persamaan ... 50

4.7.1. Uji Kesesuaian (Goodnes of Fit) ... 50

4.7.2. Uji Asumsi Klasik ... 55

BAB V KESIMPULAN DAN SARAN... 58

5.1. Kesimpulan ... 58

5.2. Saran ... 59

DAFTAR PUSTAKA ... 60

DAFTAR TABEL

Nomor Judul Halaman

4.1 Data Investasi Swasta, Budget Defisit, GDP dan Tingkat Suku

Bunga Kredit Investasi dari Tahun 1985 – 2007 ... 38

4.2 Uji Multikolinearitas ... 55

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Kurva Permintaan Investasi... 8

2.2 Kurva Kebijakan Fiskal Ekspansif ... 10

2.3 Kurva Kebijakan Fiskal Kontraktif ... 11

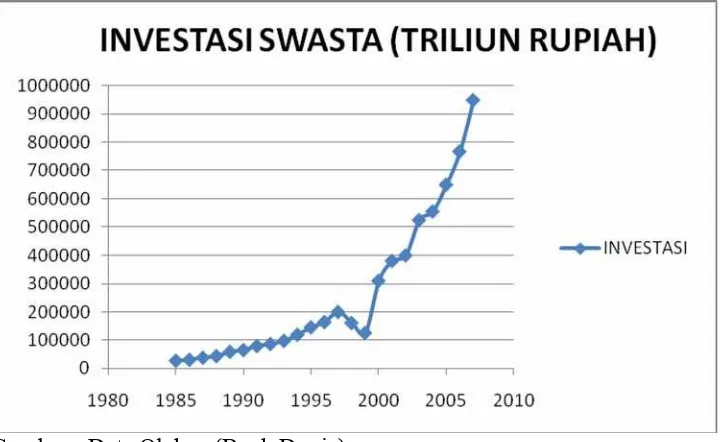

4.1 Pertumbuhan Investasi Swasta di Indonesia Tahun 1980-2007 ... 39

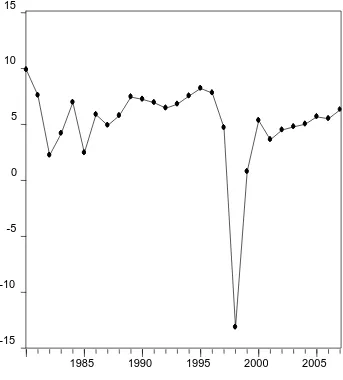

4.2 Pertumbuhan Ekonomi Indonesia Tahun 1980-2007 ... 40

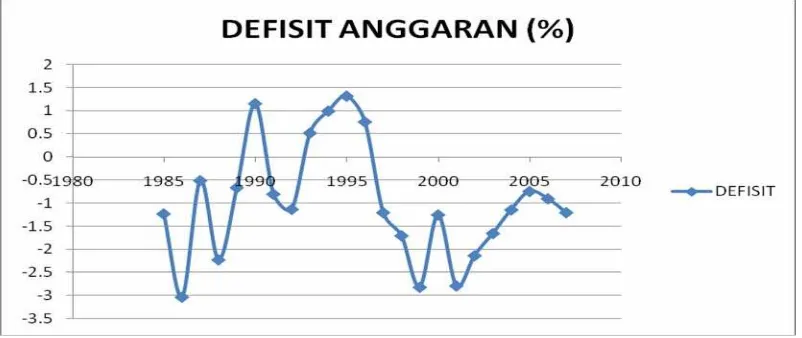

4.3 Perkembangan Tingkat Suku Bunga Kredit Investasi dari Tahun 1985 - 2007 ... 41 4.4 Perkembangan Defisit Anggaran dari Tahun 1985 – 2007 ... 46

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Investasi Swasta, Budget Defisit, GDP dan Tingkat Suku

Bunga Kredit Investasi dari Tahun 1985 - 2007 ... 62

2. Hasil olahan Data... 63

3. Hasil Uji Multikonearitas ... 64

4. Uji Autokolerasi ... 65

ABSTRAK

Indonesia saat ini sedang melakukan konsolidasi fiskal dalam rangka mencapai kesinambungan fiskal (fiscal sustainability) dan pertumbuhan ekonomi yang stabil. Akan tetapi konsolidasi fiskal ini menghadapi beban berat berupa pembiayaan APBN yang selalu defisit karena penerimaan pajak yang kurang optimal. Di sisi lain rasio pengeluaran pemerintah semakin meningkat dari tahun ke tahun terhadap Produk Domestik Bruto untuk membiayai pembangunan yang diikuti dengan penurunan kurs rupiah terhadap dollar AS serta kenaikan BI rate untuk meredam inflasi dan penurunan kurs, semakin menambah beban APBN.

Penelitian ini bertujuan untuk melihat pengaruh defisit anggaran, pertumbuhan ekonomi dan tingkat suku bunga kredit investasi terhadap investasi swasta di Indonesia dalam rentang waktu 1985 - 2007. Penelitian ini menggunakan metode estimasi Ordinary Least Square (OLS).

Berdasarkan hasil analisis data diketahui bahwa defisit anggaran pemerintah dan tingkat suku bunga kredit investasi mempunyai hubungan yang negatif dan menyebabkan crowding out terhadap investasi swasta di In donesia selama tahun periode pengamatan. Sementara GDP Indonesia mempunyai hubungan yang positif dan memiliki pengaruh yang signifikan terhadap investasi swasta di Indonesia selama masa periode pengamatan.

ABSTRACT

Indonesia has in pursuance of fiscal consolidation in order to reaching fiscal sustainability and stable economic growth. However fiscal consolidation face heavy burden in the form of high cost for APBN, be always deficit which less optimal tax. In order side ratio government expenditure showing trend add from year to year from Product Domestic Bruto for investmen depelopment and of followed with rupiah rate decrease to US dollar and also increased of BI rate to weaken Rupiah depreciation and decrease inflation, progressively add APBN burden

This research analyzes the budgeting deficit and economic growth and rate loan credit investment in 1985 - 2007. This research use Ordinary Least Square estimation method (OLS).

Pursuant to result of data analysis known that budgeting deficit and rate loan credit investment have negative impact so become crowding out for private investment in Indonesia during 1985 – 2007. But also GDP Indonesia have positif impact and influence significant for private investment in Indonesia during 1985 – 2007.

Keywords : Investment, Budgeting Deficit, Economic Growth, Rate Loan Credit

Investment, Private Investment, OLS

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kesinambungan fiskal (fiscal sustainability) merupakan kunci dari kebijakan fiskal pemerintah. Pada dasarnya, kebijakan fiskal mempunyai keterkaitan yang erat

dengan kebijakan lainnya. Seperti sektor moneter, neraca pembayaran dan sektor riil.

Keterkaitannya dengan neraca pembayaran antara lain tercermin dari sebagian

komponen penerimaan negara yang berasal dari penerimaan ekspor migas, defisit

domestik APBN, dan transaksi berjalan ditutup oleh utang luar negeri (pinjaman

program dan proyek).

Dalam kasus Indonesia, kebijakan fiskal mempunyai kendala (constraint),

terutama berasal dari stok utang yang sangat besar maka secara tidak langsung akan

berdampak pada kenaikan tingkat suku bunga yang pada akhirnya dapat menurunkan

tingkat investasi swasta yang disebut dengan Crowding-Out Effect sehingga

mempersempit perkembangan sektor swasta di Indonesia.

Namun jika defisit anggaran dapat membantu peningkatan perekonomian

nasional maka investor akan menjadi optimis mengambil keputusan untuk

Fenomena defisit anggaran di Indonesia, dimana pemerintah terpaksah

mengambil beberapa kebijakan dalam menanggulangi defisit anggaran untuk

meredam gejolak perekonomian pada jangka pendek, tetapi dapat menciptakan

akumulasi persoalan yang lebih besar pada jangka panjang. Karena sebagian besar

dari komponen kebijakan fiskal justru didominasi oleh unsur-unsur yang tidak

produktif dan dinamis, seperti pembayaran cicilan pokok dan bunga utang luar negeri

serta penyisihan anggaran untuk keperluan rekapitalisasi perbankan.

Akibatnya APBN yang terkesan ekspansif, namun rincian kebijakan yang ada

di dalamnya sama sekali tidak menunjukan arah kebijakan dan menjadi program

guidlines yang dapat memberikan peluang stimulasi bagi aktivitas perekonomian dan

sektor swasta. Hal ini diperkuat dengan banyaknya proyek-proyek pembangunan

yang pengerjaanya dikuasai oleh kontraktor-kontraktor BUMN sehingga

mempersempit peluang sektor swasta yang seharusnya diajak bermitra untuk

memancing minat investasi swasta di Indonesia.

Di Indonesia pada beberapa tahun belakangan, dimana indikator makro

mengalami kondisi yang menunjukan terjadinya perbaikan namun di sisi lain, sektor

ekonomi riil tidak mengalami perbaikan atau malah terkesan lebih buruk. Angka

pengangguran tinggi, kemiskinan meningkat dan beberapa harga kebutuhan

Indonesia saat ini sedang melakukan konsolidasi fiskal dalam rangka

mencapai kesinambungan fiskal (fiscal sustainability) dan pertumbuhan ekonomi

yang stabil. Akan tetapi konsolidasi fiskal ini menghadapi beban berat berupa utang

publik yang cukup tinggi, subsidi yang semakin meningkat terutama subsidi BBM

dan penerimaan pajak yang kurang optimal. Kenaikan harga minyak dunia yang

diikuti dengan penurunan kurs rupiah terhadap dollar AS serta kenaikan BI rate untuk

meredam inflasi dan penurunan kurs, semakin menambah beban APBN.

Kebijakan subsidi yang dilakukan pemerintah selalu menimbulkan pendapat

pro dan kontra. Ada kalangan yang berpendapat bahwa subsidi itu tidak sehat

sehingga berapapun besarnya, subsidi harus dihapuskan dari APBN. Sementara pihak

lain berpendapat bahwa subsidi masih diperlukan untuk mengatasi masalah kegagalan

pasar.

Sedangkan dalam bidang investasi, pemerintah telah berupaya mengambil

suatu kebijakan untuk melakukan penyesuaian tarif pajak penghasilan badan dan

perorangan yang pada saat itu menggunakan tarif yang sama. Tarif pajak yang

sebelumnya berlaku adalah 15%, 25% dan 35% diturunkan menjadi 10%, 15% dan

30%. Penurunan ini menggambarkan bahwa tarif nominal diturunkan tetapi diikuiti

dengan perluasan pembayar pajak.

Selama tahun 2005, 2006, dan 2007 perekonomian Indonesia tumbuh cukup

dipertimbangkan dalam kegiatan perekonomian dunia. Hal ini dapat dilihat dengan

diundangnya Indonesia ke pertemuan kelompok 8-plus (G8plus) di Kyoto Jepang

pada bulan Juli 2008 bersama beberapa negara yang disebut BRIICS (Brasil, Rusia,

India, Indonesia dan South Africa). Pada tahun 2008 pendapatan per kapita Indonesia

sudah meliwati US$ 2.000, bahkan pada tahun 2009, GDP Indonesia ditetapkan di

atas angka 5.000 triliun Rupiah atau setara dengan US$ 555 milyar. Angka-angka ini

cukup mendukung estimasi bahwa pada tahun 2015 Indonesia sudah menjadi salah

satu raksasa ekonomi dunia dengan GDP di atas US$ 1 triliun. Namun masih banyak

hambatan yang dihadapi oleh perekonomian Indonesia untuk menuju kesana,

misalnya; kondisi infrastruktur perekonomian (seperti jalan, jembatan, pelabuhan dan

listrik), tingginya angka pengangguran (kisaran 9%), tingginya inflasi yang

disebabkan oleh meningkatnya harga energi dunia (sudah menyentuh 11,,%), belum

optimalnya kedatangan FDI ke Indonesia dan belum optimalnya peranan APBN

sebagai stimulus ekonomi (belum ekspansif).

Berdasarkan gambaran di atas, penulis tertarik untuk mengkaji lebih jauh

pengaruh defisit anggaran terhadap investasi swasta di Indonesia dari tahun 1985

sampai dengan 2007 dengan mengambil judul ”Defisit Anggaran dan Investasi

Swasta di Indonesia” sehingga akan diketahui apakah kondisi yang terjadi selama

kurun waktu tertentu terjadi Crowding-out Effect atau sebaliknya yang terjadi adalah

1.2 Rumusan Masalah

Dari uraian latar belakang di atas dapat dirumuskan masalah sebagai berikut :

1. Berapa besar pengaruh defisit anggaran terhadap investasi di Indonesia.

2. Berapa besar pengaruh pertumbuhan ekonomi terhadap investasi di

Indonesia.

3. Berapa besar pengaruh tingkat suku bunga terhadap investasi di Indonesia

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk menganalisis berapa besar pengaruh defisit anggaran terhadap

investasi swasta di Indonesia.

2. Untuk menganalisis berapa besar pengaruh pertumbuhan ekonomi

terhadap investasi swasta di Indonesia.

3. Untuk menganalisis berapa besar pengaruh tingkat suku bunga kredit

investasi terhadap investasi swasta di Indonesia

1.4 Manfaat Penelitian

1. Sebagai bahan masukan bagi pemerintah dalam mengambil kebijakan

fiskal

2. Sebagai bahan masukan bagi masyarakat untuk berivestasi di Indonesia

3. Sebagai refrensi bagi peneliti selanjutnya

BAB II

TINJAUAN PUSTAKA

2.1 Teori Investasi

Teori Investasi adalah teori permintaan modal. Investasi adalah arus

pengeluaran yang menambah stok modal fisik atau dengan kata lain investasi adalah

jumlah yang dibelanjakan sektor usaha untuk menambah stok modal dalam periode

tertentu. Investasi biasanya menempati proporsi yang relatif sedikit dari permintaan

agregat, akan tetapi fluktuasi investasi menempati sebagian besar pergerakan siklus

bisnis dalam PDB. Salah satu alasan mengapa negara-negara dengan pertumbuhan

tinggi mereka mencurahkan bagian substansial dari output mereka ke dalam investasi

(Dornbush, 2004). Bank Indonesia dan Badan Pusat Statistik mengartikan investasi

sebagai suatu kegiatan penanaman modal pada berbagai kegiatan ekonomi dengan

harapan untuk memperoleh keuntungan (benefit) pada masa-masa yang akan datang.

Investasi merupakan unsur PDB yang paling sering berubah. Ada tiga bentuk

pengeluaran investasi yaitu investasi tetap bisnis, investasi tetap residensial, dan

investasi persediaan. Investasi tetap bisnis adalah pembelian pabrik dan peralatan

baru oleh perusahaan, investasi residensial adalah pembelian rumah baru oleh rumah

tangga dan tuan tanah. Investasi persediaan adalah peningkatan dalam persediaan

investasi finansial dan investasi non-finansial. Investasi finansial lebih ditujukan

kepada investasi dalam bentuk pemilikan instrumen finansial seperti penyertaan,

pemilikan saham, obligasi, dan sejenisnya. Sedangkan investasi non-finansial dalam

bentuk investasi fisik (kapital dan barang modal), termasuk pula inventori

(persediaan).

Menurut Sukirno, S (1999) mengartikan bahwa investasi adalah sebagai

pengeluaran atau pembelanjaan penanam-penanam modal atau perusahaan untuk

membeli barang-barang modal dan perlengkapan-perlengkapan produksi untuk

menambah kemampuan memproduksi barang-barang dan jasa – jasa yang tersedia

dalam perekonomian. Pertambahan jumlah barang modal ini menunjukkan

perekonomian tersebut menghasilkan lebih banyak barang dan jasa di masa yang

akan datang. Adakalanya penanaman modal dilakukan untuk menggantikan

barang-barang modal yang lama yang telah haus dan perlu di depresiasikan.

Nanga, M (2005), investasi (investment) dapat didefenisikan sebagai

tambahan bersih terhadap stok kapital yang ada (net addition to existing capital

stock). Istilah lain dari investasi adalah pemupukan modal (capital formation) atau

akumulasi modal (capital accumulation). Dengan demikian di dalam makro ekonomi

pengertian investasi tidak sama dengan modal (capital). Dalam Makro ekonomi,

investasi memiliki arti yang lebih sempit, yang secara teknis berarti arus pengeluaran

yang menambah stok modal fisik. Investasi merupakan jumlah yang dibelanjakan

John Maynard Keynes mendasarkan teori tentang permintaan investasi atas

konsep efisiensi marjinal kapital (Marginal Efficiency of Capital atau MEC). Sebagai

suatu defenisi kerja, MEC dapat didefenisikan sebagai tingkat perolehan bersih yang

diharapkan (Expected net rate of return) atau pengeluaran kapital

tambahan.Tepatnya, MEC adalah tingkat diskonto yang menyamakan aliran

perolehan yang diharapkan dimasa yang akan datang dengan biaya sekarang dari

kapital tambahan. Secara matematis, MEC dapat dinyatakan dalam bentuk formula

sebagai berikut :

R1 + R2 + ... + Rn

Ck = ……….. (2.1)

(1 + MEC)1 (1 + MEC)2 (1 + MEC)3

Dimana R adalah perolehan yang diharapkan (expected return) dari suatu proyek, dan

Ck adalah biaya sekarang (current cost) dari modal tambahan.

Apakah suatu investasi itu dilakukan atau tidak, sangat bergantung pada

perbandingan antara present value (PV) di satu pihak dan current cost of additional

capital (Ck) di lain pihak. Kalau PV > Ck, maka diputuskan investasi dilakukan,

sebaliknya kalau PV < Ck diputuskan investasi tidak dilakukan. Sedangkan hubungan

permintaan investasi dan tingkat bunga (r) dengan MEC tertentu, oleh keynes

dinyatakan dalam bentuk fungsi sebagai berikut :

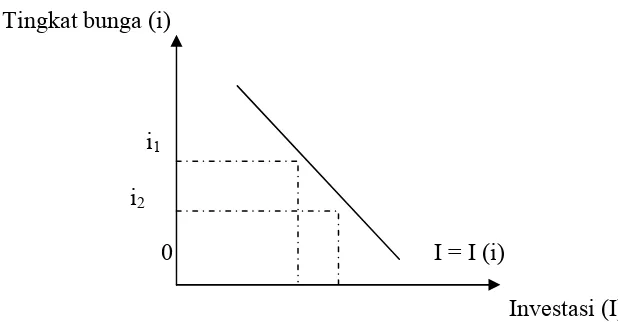

Secara grafik, hubungan antara investasi dan tingkat bunga dapat digambarkan

sebagai berikut :

Tingkat bunga (i)

i1

i2

0 I = I (i)

Investasi (I)

Gambar 2.1 Kurva Permintaan Investasi

2.2 Teori Kebijakan Fiskal

Kebijakan dibidang fiskal adalah suatu kebijakan ekonomi dalam rangka

mengarahkan kondisi perekonomian untuk menjadi lebih baik dengan jalan

mengubah penerimaan dan pengeluaran pemerintah. Dari sisi pajak jelas jika

mengubah tarif pajak yang berlaku maka akan berpengaruh pada perekonomian

nasional. Jika pajak diturunkan maka kemampuan daya beli masyarakat akan

meningkat dan industri akan dapat meningkatkan jumlah output. Sebaliknya kenaikan

pajak akan menurunkan daya beli masyarakat serta menurunkan output industri

secara umum. Dalam beberapa literatur terdapat beberapa perbedaan pandangan

mengenai kebajikan fiskal, terutama menurut teori Keynes dan teori klasik (Nopirin,

pengaruhnya terhadap output daripada kebijakan moneter. Hal ini didasarkan atas

pendapatnya bahwa, pertama elastisitas permintaan uang terhadap tingkat bunga kecil

sekali (extrim-nya nol) sehingga kurva IS tegak. Kebijakan fiskal yang ekspansif

akan menggeser kurva IS ke kanan sehingga output meningkat. Sedangkan ekspansi

moneter dengan penambahan jumlah uang beredar pada kurva IS yang tetap tidak

akan berpengaruh terhadap output. Hal ini menunjukkan bahwa kebijakan fiskal akan

lebih efektif dibandingkan dengan kebijakan moneter.

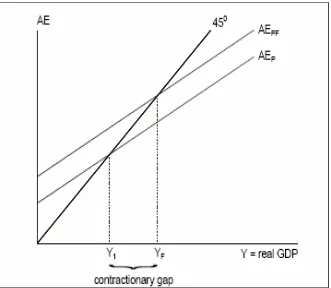

2.3 Jenis Kebijakan Fiskal

Dari sudut ekonomi makro maka kebijakan fiskal dapat dibedakan menjadi

dua yaitu Kebijakan Fiskal Ekspansif dan Kebijakan Fiskal Kontraktif. Kebijakan

Fiskal Ekspansif adalah suatu kebijakan ekonomi dalam rangka mengarahkan

kondisi perekonomian untuk menjadi lebih baik dengan jalan mengubah penerimaan

dan pengeluaran pemerintah, pada saat munculnya kontraksional gap. Konstraksional

gap adalah suatu kondisi dimana output potensial (YF) lebih tinggi dibandingkan

dengan output Actual ( ). Pada saat terjadi kontraksional gap ini kondisi

perekonomian ditandai oleh tingginya tingkat pengangguran dimana >

.

Kebijakan ekspansif dilakukan dengan cara menaikkan pengeluaran

mekanisme peningkatan pengeluaran pemerintah ataupun penurunan pajak (T)

terhadap output adalah sebagai berikut, pada grafik (2.1) maka dapat dijelaskan

bahwa disaat pengeluaran pemerintah (∆G) naik atau selisih pajak (∆T) turun maka

akan menggeser kurva pengeluaran agregat keatas sehingga pendapatan akan naik

dari (Y1) menjadi (Yf).

Gambar 2.2 Kurva Kebijakan Fiskal Ekspansif

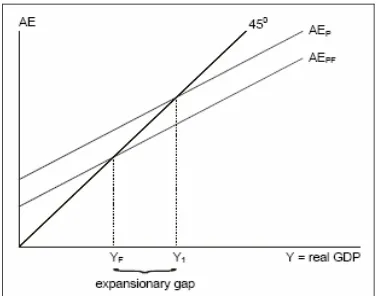

Kebijakan Fiskal Kontraktif adalah kebijakan pemerintah dengan cara

menurunkan belanja negara dan menaikkan tingkat pajak. Kebijakan ini bertujuan

untuk membuat pemasukannya lebih besar daripada pengeluarannya. Baiknya politik

anggaran surplus dilaksanakan ketika perekonomian pada kondisi yang ekspansi yang

mulai memanas (overheating) untuk menurunkan tekanan permintaan. pada saat

munculnya ekpansionary gap. Ekspansionary gap adalah suatu kondisi dimana output

potensial (Yf) lebih kecil dibandingkan dengan output Actual ( ). Adapun

mekanisme penurunan pengeluaran pemerintah (G) ataupun kenaikan pajak (T)

terhadap output (Y) adalah sebagai berikut, secara grafik kebijakan fiskal kontraktif

diagram sebagai berikut:

Pada gambar 2.2 dapat dijelaskan bahwa disaat pengeluaran pemerintah (∆G)

turun atau selisih pajak (∆T) naik maka akan menggeser kurva pengeluaran agregat

ke bawah sehingga Pendapatan akan turun dari (Y1) menjadi (Yf)

2.4 Kesinambungan Fiskal

Ada berbagai pengertian kesinambungan fiskal. Ayumu Yamauchi (2004)

berpendapat bahwa kesinambungan fiskal akan terjadi jika nilai sekarang (present

value) dari kendala pengeluaran (expenditure constraint) yang akan datang dapat

dipenuhi tanpa harus melakukan koreksi atau penyesuaian fiskal untuk mencapai

keseimbangan.

Barnhill dan Kopits (2003) melihat bahwa kesinambungan fiskal merupakan interaksi antara keseimbangan anggaran primer dengan parameter kunci, yaitu

pertumbuhan dan tingkat bunga yang mempengaruhi pembayaran utang publik.

Sementara menurut Joseph Ntamatungiro (2004) menekankan bahwa fiskal akan aman jika terdapat kestabilan rasio utang terhadap PDB. Sementara itu, Edwards

(2002) berpendapat bahwa fiskal akan stabil bila rasio utang terhadap PDB bersifat

stasioner.

Chouraqui, Hagemann dan Sartor (1999) menegaskan bahwa suatu indikator minimal harus memenuhi tiga persyaratan yaitu implementasi dan interpretasi yang

prinsip-prinsip ekonomi positif (bukan normatif), dan adanya kesamaan persepsi dalam

perbandingan. Hal ini dimaksudkan untuk menghindari perbedaan-perbedaan

pengukuran dalam hubungan antar negara.

Defisit fiskal juga dapat berdampak negatif terhadap perekonomian. Mankiw

(2003) mencatat tiga efek yang dapat ditimbulkan oleh ekspansi anggaran pemerintah

yang terlalu ekspansif. Pertama, terjadinya ekspansi di sektor moneter yang berujung

pada peningkatan jumlah uang beredar (inflasi). Kedua, jika tidak ditangani dengan

baik, akan berlanjut dengan pelarian modal (capital flight) ke luar negeri. Di beberapa

negara, persentase capital flight terhadap utang pemerintah menunjukkan angka yang

cukup tinggi. Bahkan, Venezuela pernah memiliki persentase capital flight terhadap

utang pemerintah sebesar 240 persen pada akhir tahun 1988. Indonesia pernah

mengalami capital flight yang besar pada puncak krisis 1998. Ketiga, dalam jangka

panjang akan timbul pergeseran beban utang ke generasi yang akan datang.

2.5 Efek Pembelian Pemerintah terhadap Batasan Anggaran

Asumsikan bahwa pemerintah membeli output dengan harga G(t) per satuan

pekerja efektif per satuan waktu. Pembelian pemerintah diasumsikan bukan untuk

mempengaruhi utilitas dari konsumsi swasta, ini bisa terjadi jika pemerintah

memperuntukkan barang-barang untuk suatu aktivitas yang tidak mempengaruhi

swasta dan utilitas dari barang-barang yang disediakan pemerintah. Serupa halnya,

pembelian diasumsikan tidak mempengaruhi output masa mendatang; yaitu,

pembelian diperuntukkan untuk konsumsi publik dan bukan investasi publik.

Pembelian dibiayai dengan jumlah pajak dalam jumlah bulat G(t) per satuan pekerja

efektif per satuan waktu; dengan demikian pemerintah selalu menjalankan anggaran

berimbang.

Investasi sekarang sama dengan selisih antara output dan jumlah konsumsi

swasta dan pembelian pemerintah. Dengan demikian persamaan gerakan k adalah

( )

t f( ) ( ) (

k( )

t ct n g) ( )

k tk = − − +

menjadi k

( )

t = f( ) ( ) ( ) (

k( )

t −c t −G t − n+g) ( )

k tNilai G yang lebih tinggi menggeser tempat k = 0 ke bawah: semakin banyak barang

yang dibeli pemerintah, semakin sedikit yang bisa dibeli swasta, karenanya k tetap

konstan.

Untuk mengetahui implikasi model, andaikan bahwa ekonomi berada pada

jalur pertumbuhan seimbang dengan G(t) konstan pada suatu tingkatan GL(level), dan

bahwa terjadi peningkatan permanen tak terduga dalam G menjadi GH(high). Dari

(1.00), locus k = 0 bergeser ke bawah hingga sebesar peningkatan dalam G. Karena

pembelian pemerintah tidak mempengaruhi persamaan Euler, maka locus c = 0 tidak

Reaksi terhadap perubahan sedemikian, c harus melompat sehingga ekonomi

berada pada jalur pelana baru. Jika tidak, maka seperti sebelumnya, modal akan

menjadi negatip di suatu titik atau rumah tangga akan menumpuk kekayaan tak

terkira. Dalam kasus ini, penyesuaian mempunyai bentuk sederhana: c turun hingga

sebesar peningkatan dalam G, dan ekonomi segera berada pada jalur pertumbuhan

seimbang barunya. Secara intuitif, peningkatan permanen dalam pembelian

pemerintah dan pajak menurunkan kekayaan seumur hidup rumah tangga. Dengan

demikian konsumsi segera turun, dan persediaan modal dan suku bunga riil tak

terpengaruh.

2.6 Surat Utang Negara (SUN)

Pada tahun 2002 pemerintah memberlakukan Undang-Undang No. 24 Tahun

2002 tentang Surat Utang Negara (SUN). Sebelum undang-undang ini disahkan,

istilah Surat Utang Negara lebih dikenal sebagai “obligasi pemerintah”.

Surat Utang Negara terdiri dari Surat Perbendaharaan Negara (SPN) semacam

T-Bills di AS - SPN merupakan SUN berjangka waktu sampai dengan 12 bulan dengan

pembayaran bunga secara diskonto (mirip SBI) dan Obligasi Negara (ON)

merupakan SUN berjangka waktu lebih dari 12 bulan dengan kupon dan/ atau

pembayaran bunga secara diskonto

Tujuan penerbitan SUN adalah untuk membiayai defisit APBN dan menutup

pengeluaran pada rekening kas negara dalam satu tahun anggaran serta untuk

Mengelola portofolio utang negara.

2.7 Defisit Anggaran

Menurut Rahardja dan Manurung (2004) defisit anggaran adalah anggaran

yang memang direncanakan untuk defisit, sebab pengeluaran pemerintah

direncanakan lebih besar dari penerimaan pemerintah (G>T). Anggaran yang defisit

ini biasanya ditempuh bila pemerintah ingin menstimulasi pertumbuhan ekonomi. Hal

ini umumnya dilakukan bila perekonomian berada dalam kondisi resesi.

Definisi dari defisit anggaran menurut Samuelson dan Nordhaus (2001)

adalah suatu anggaran dimana terjadi pengeluaran lebih besar dari pajak. Sedangkan

menurut Dornbusch, Fischer dan Startz defisit anggaran adalah selisih antara jumlah

uang yang dibelanjakan pemerintah dan penerimaan dari pajak.

Menurut Catao dan Terrones (2003) setiap periode t, pengeluaran pemerintah

(gt) dibiayai dengan pemungutan pajak, penerbitan obligasi pemerintah maupun

pencetakan uang. Jadi, masing-masing kendala anggaran disajikan dalam model

sebagai berikut:

... (2.4)

yang dikonsumsi dalam periode t , adalah tingkat pengembalian kotor riil obligasi

internasional dalam satu periode, τ adalah lump-sum pajak pada periode t, gt adalah

pengeluaran pemerintah periode t, Pt adalah tingkat harga, Mt adalah mata uang yang

diterbitkan pemerintah saat awal dari periode t. Antara dan M0 sudah tersedia.

Ketika <0 pemerintah berutang pada periode t.

Sedangkan kendala anggaran rumah tangga disajikan sebagai berikut:

... (2.5)

Dimana ct adalah konsumsi periode t, adalah nilai riil obligasi bebas resiko dalam

satu periode yang dipegang rumah tangga yang didapat pada awal periode t, aset ini

dicatat pada periode t, mt+1 mencatat keseimbangan uang yang dipegang oleh rumah

tangga antara t dan t+1, yt adalah pendapatan masyarakat periode t, τt adalah

lump-sump pajak pada periode t, pt adalah level harga. dan adalah tingkat pengembalian

kotor riil obligasi internasional dalam satu periode. Inisial persediaan dari danM0

sudah tersedia dan yt <<∞.

Dengan penawaran uang sama dengan permintaan uang (mt=Mt) dan bt+1 =

+ untuk seluruh t, maka kendala anggaran ekonomi secara luas adalah

... (2.6)

Dimana bi+1 adalah obligasi asing bersih yang dimiliki dalam suatu perekonomian

sebagai satu kesatuan dan b0 sudah tersedia, jadi akun tersebut didefinisikan sebagai

bt+1- bt.

Sedangkan Salomon dan Weet (2004) menuliskan kendala anggaran sebagai

berikut:

Dengan memperhatikan kasus tertentu di mana utang pemerintah tidak bisa

bertumbuh mengimplikasikan bahwa defisit anggaran secara keseluruhan pada

pokoknya dibiayai melalui penerbitan uang (seignorage). Dengan menetapkan

t

di mana B(t) adalah utang yang jatuh tempo pada periode t yang harus dibayar dan

bukan bergulir.

Dornbusch, Fischer, dan Startz (2000) mengatakan bahwa Pemerintah secara

keseluruhan, terdiri dari Departemen Keuangan bersama Bank Sentral dapat

membiayai defisit anggarannya dengan dua cara yaitu dengan menjual obligasi

maupun ”mencetak uang”. Bank Sentral dikatakan ”mencetak uang” ketika Bank

Sentral meningkatkan stok uang primer, umumnya melalui pembelian pasar terbuka

dengan membeli sebagian utang yang dijual Departemen Keuangan. Kendala

anggaran pemerintah ditulis :

Defisit anggaran = penjualan obligasi + peningkatan uang primer

Ada dua kemungkinan jenis hubungan yang terjadi antara defisit anggaran

dengan pertumbuhan uang. Pertama, dalam jangka pendek kenaikan defisit yang

disebabkan karena kebijakan ekpansioner akan cenderung menaikan suku bunga

nominal dan riil. Jika Banks Sentral menjaga supaya suku bunga tidak naik, maka

dilakukan tindakan dengan meningkatkan pertumbuhan uang. Kedua, pemerintah

dengan sengaja menaikan persediaan uang dengan maksud agar mendapat

2.8 Sebab-sebab Terjadinya Defisit Anggaran Pemerintah

1. Mempercepat pertumbuhan ekonomi, untuk mempercepat pembangunan

diperlukan investasi yang besar dan dana yang besar pula. Apabila dana dalam

negeri tidak mencukupi, biasanya negara elakukan pilihan dengan meminjam ke

luar negeri untuk menghindari pembebanan warga negara apabila kekurangan itu

ditutup melalui penarikan pajak.

2. Rendahnya daya beli masyarakat, masyarakat di negara berkembang seperti

Indonesia yang mempunyai pendapatan per kapita rendah, dikenal mempunyai

daya beli yang rendah pula. Sedangkan barang-barang dan jasa-jasa yang

dibutuhkan, harganya sangat tinggi karena sebagian produksinya mempunyai

komponen impor, sehingga masyarakat yang berpendapatan rendah tidak

mampu membeli barang dan jasa tersebut. Barang dan jasa tersebut misalnya

listrik, sarana transportasi, BBM, dan lain sebagainya. Apabila dibiarkan saja

menurut mekanisme pasar, barang-barang itu pasti tidak mungkin terjangkau

oleh masyarakat dan mereka akan tetap terpuruk. Oleh karena itu, negara

memerlukan pengeluaran untuk mensubsidi barang-barang tersebut agar

masyarakat miskin bisa ikut menikmati.

3. Pemerataan pendapatan masyarakat, pengeluaran ekstra juga diperlukan dalam

rangka menunjang pemerataan di seluruh wilayah. Indonesia yang mempunyai

wilayah sangat luas dengan tingkat kemajuan yang berbeda-beda di

kesatuan bangsa, negara harus mengeluarkan biaya untuk misalnya, pengeluaran

subsidi transportasi ke wilayah yang miskin dan terpencil, agar masyarakat di

wilayah itu dapat menikmati hasil pembangunan yang tidak jauh berbeda dengan

wilayah yang lebih maju. Kegiatan itu misalnya dengan memberi subsidi kepada

pelayaran kapal perintis yang menghubungkan pulau-pulau yang terpencil,

sehingga masyarakat mampu menjangkau wilayah-wilayah lain dengan biaya

yang sesuai dengan kemampuannya.

4. Melemahnya nilai tukar, Indonesia yang sejak tahun 1969 melakukan pinjaman

luar negeri, mengalami masalah apabila ada gejolak nilai tukar setiap tahunnya.

Masalah ini disebabkan karena nilai pinjaman dihitung dengan valuta asing,

sedangkan pembayaran cicilan pokok dan bunga pinjaman dihitung dengan

rupiah. Apabila nilai tukar rupiah menurun terhadap mata uang dollar AS,maka

yang akan dibayarkan juga membengkak. Sebagai contoh APBN tahun 2000,

disusun dengan asumsi kurs rupiah terhadap dollar AS sebesar Rp. 7.100,-,

dalam perjalanan tahun anggaran telah mencapai angka Rp. 11.000,- lebih per

US$ 1.00. Apa artinya? Bahwa pembayaran cicilan pokok dan bunga pinjaman

yang diambil dari APBN bertambah, lebih dari apa yang dianggarkan semula.

Pengeluaran Akibat Krisis Ekonomi Krisis ekonomi Indonesia yang terjadi

tahun 1997 mengakibatkan meningkatnya pengangguran dari 34,5 juta orang

pada tahun 1996, menjadi 47,9 juta orang pada tahun 1999.3 Sedangkan

penerimaan pajak menurun, akibat menurunnya sektor-sektor ekonomi sebagai

daya beli masyarakat yang tergolong miskin. Dalam hal ini negara terpaksa

mengeluarkan dana ekstra untuk program-program kemiskinan dan

pemberdayaan masyarakat terutama di wilayah pedesaan yang miskin itu.

5. Pengeluaran karena inflasi, penyusunan anggaran negara pada awal tahun,

didasarkan menurut standar harga yang telah ditetapkan. Harga standar itu

sendiri dalam perjalanan tahun anggaran, tidak dapat dijamin ketepatannya.

Dengan kata lain, selama perjalanan tahun anggaran standar harga itu dapat

meningkat tetapi jarang yang menurun.

Apabila terjadi inflasi, dengan adanya kenaikan harga-harga itu berarti biaya

pembangunan program juga akan meningkat, sedangkan anggarannya tetap

sama. Semuanya ini akan berakibat pada menurunnya kuantitas dan kualitas

program, sehingga anggaran negara perlu direvisi.

2.9 Hubungan Teoritis antara Defisit Anggaran, PDB dengan Inflasi

Menurut perspektif ahli moneter, penawaran uang akan mendongkrak inflasi.

Jika kebijakan moneter diterapkan terhadap defisit anggaran, penawaran uang terus

meningkat dalam waktu yang lama. Permintaan agregat meningkat sebagai hasil dari

pembiayaan defisit ini, yang menyebabkan output meningkat di atas tingkat output

alamiah. Permintaan tenaga kerja yang meningkat akan menaikkan upah, yang pada

kurun waktu tertentu ekonomi kembali ke tingkat output alami. Akan tetapi, ini

terjadi dengan biaya pada tingkat harga lebih tinggi secara permanen.

Menurut pandangan ahli moneter, defisit anggaran bisa menyebabkan inflasi,

tetapi hanya sampai tingkat di mana defisit anggaran tersebut ditalangi (Hamburger

dan Zwick, 1981). Dalam model ahli moneter (dan neo-klasik), perubahan tingkat

inflasi sangat tergantung pada perubahan penawaran uang. Umumnya, defisit

anggaran tidak menyebabkan tekanan yang bersifat inflasi, tetapi mempengaruhi

tingkat harga melalui dampaknya pada agregat uang dan ekspektasi publik, yang pada

gilirannya memicu pergerakan harga. Hubungan sebab-akibat penawaran uang

didasarkan pada teori uang terkenal Milton Friedman, yang menyatakan bahwa inflasi

kapan saja dan di mana saja selalu merupakan fenomena moneter.

Teori tersebut menjelaskan bahwa pertumbuhan harga secara terus menerus

dan menetap selalu didahului atau disertai dengan peningkatan berkelanjutan dalam

penawaran uang. Ekspekatasi hubungan sebab-akibat bekerja melalui kendala

anggaran antar waktu, yang mengimplikasikan bahwa pemerintah harus mengalami

defisit masa sekarang, dan pada masa mendatang akan mengalami surplus anggaran

(Walsh, 1998). Satu cara yang mungkin untuk menghasilkan surplus adalah dengan

meningkatkan pendapatan dari pencetakan uang (seignorage), sehingga publik

mungkin mengharapkan pertumbuhan uang masa mendatang. Hubungan

defisit-inflasi juga dibahas dengan mempertimbangkan efek langsung defisit-inflasi pada utang

dinamis antara defisit pemerintah dan inflasi bisa berlangsung dalam salah satu dari

dua arah. Efek inflasi mengurangi nilai riil utang yang menonjol, atau inflasi

memperburuk posisi fiskal pemerintah disebabkan keterlambatan penagihan, yang

mengurangi pendapatan riil pemerintah (Dornbusch, 1990). Penurunan pendapatan itu

sendiri diterima sebagai faktor pendukung dalam proses inflasi oleh peningkatan

penawaran uang untuk membiayai defisit yang dipicu inflasi ini (Tanzi, 1991’

Aghevli & Khan, 1978).

Penelitian empiris tentang hubungan antara defisit dan inflasi menghasilkan

hasil-hasil yang saling bertentangan. Walaupun arah sebab-akibat umumnya diterima

dari defisit ke inflasi namun bukti empiris tentang sebab-akibat satu arah ini tidak

konklusif (misalnya, Abizadeh & Yousefi, 1998; Ahking & Miller, 1985; Barnhart &

Darrat, 1988; Dwyer, 1982; Hamburger & Zwick, 1981; Hondroyannis & Papapetrou,

1997). Walaupun beberapa studi memberikan hasil yang mendukung ide bahwa

inflasi disebabkan defisit, namun dalam banyak studi tidak ada bukti yang signifikan.

Di lain pihak, Aghevli dan Khan (1978), Ahking dan Miller (1985), Barnhart dan

Darrat (1988), Hondroyiannis dan Papapetrou (1997) menemukan hubungan

sebab-akibat dua-arah antara defisit dan inflasi. Sebagian besar studi empiris menyesuaikan

pendekatan ad hoc dengan menggunakan teknik ekonometrika.

Tampaknya hubungan “defisit anggaran-inflasi” ternyata menunjukkan

interaksi dua-arah, yaitu bukan hanya defisit anggaran melalui dampaknya pada uang

mempunyai efek feedback yang mendongkrak defisit anggaran. Pada dasarnya,

proses ini bekerja melalui keterlambatan yang signifikan dalam penagihan pajak.

Masalahnya terletak pada fakta bahwa saat pengumpulan pajak dan saat pembayaran

yang seharusnya dilakukan tidak bertepatan dengan pembayaran yang biasanya

dilakukan di hari kemudian. Menurut pandangan ini, inflasi tinggi selama

keterlambatan waktu seperti ini akan mengurangi beban pajak riil. Karena itu

mungkin dialami fenomena penguatan-sendiri sebagai berikut: berlarut-larutnya

defisit anggaran menjadikan inflasi membubung tinggi, yang pada gilirannya

menurunkan pendapatan pajak riil; kemudian penurunan dalam pendapatan pajak riil

mengharuskan peningkatan lebih jauh pada defisit anggaran dan seterusnya. Dalam

literatur ekonomi ini biasanya disebut sebagai efek Olivera-Tanzi.

Seperti yang ditunjukkan Sachs dan Larain (1993), bukti dari negara-negara

sedang berkembang pada tahun 1980-an menguatkan kesimpulan bahwa proses

penguatan-sendiri ini juga bisa mengganggu stabilitas ekonomi dan menyebabkan

inflasi yang sangat tinggi. Beberapa peneliti juga mengajukan bahwa pembiayaan

defisit anggaran dengan menggunakan akumulasi utang domestik ternyata hanya

menangguhkan pajak inflasi. Jika pemerintah menalangi defisit anggarannya dengan

mencetak uang sekarang, maka di masa mendatang beban menangani stok utang

pemerintah yang sudah ada sebelumnya akan lebih mudah. Pembayaran bunga yang

menambah pengeluaran pemerintah di periode berikutnya tidak akan menimbulkan

berjalannya waktu. Seperti yang ditegaskan Sachs dan Larrain (1993), “meminjam

hari ini bisa menangguhkan inflasi, tetapi dengan risiko inflasi yang bahkan lebih

tinggi di masa mendatang”.

Sargent dan Wallace (1981) mengamati bahwa bila otoritas fiskal menetapkan

anggaran secara tersendiri, otoritas moneter hanya bisa mengontrol ketepatan-waktu

inflasi. Baru-baru ini muncul teori dengan arah baru, yang juga bisa dipandang

sebagai perluasan dari hipotesa inflasi ditangguhkan. Menurut teori fiskal baru

tentang tingkat harga (lihat Komulainen & Pirttila, 2000 dan Carzoneri, Cumby &

Diba, 1998) ada dua aturan untuk penentuan harga. Yang pertama disebut dengan

rezim “dominan moneter”, dimana kebijakan moneter menentukan tingkat harga, dan

kebijakan fiskal akan bereaksi terhadap kebijakan moneter. Pemerintah

menyeimbangkan batasan antar-waktunya dengan menerima inflasi sebagaimana

terjadi. Sebaliknya, dalam rezim “dominan fiskal”, tingkat harga ditentukan oleh

batasan anggaran antar-waktu. Jika surplus masa mendatang tidak cukup untuk

menutupi defisit, tingkat harga harus disesuaikan ke level lebih tinggi, yang

menurunkan nilai riil utang pemerintah. Kebijakan moneter akan bereaksi terhadap

rezim “dominan fiskal”: penawaran uang bereaksi terhadap perubahan tingkat harga

untuk membawa persamaan permintaan uang kepada titik keseimbangan (Carlston &

2.10 Kontroversi Dampak Defisit Anggaran Pemerintah

Dampak defisit anggaran terhadap perekonomian secara teoritik dipenuhi oleh

kontrovesi, yang paling umum ada tiga kelompok yang berbeda pendapat dalam hal

dampak defisit anggaran terhadap perekonomian, diantaranya ;

2.10.1 Teori Ricardian Equivalence (RE)

Teori ini merupakan pengembangan dari teori pendapatan permanen dan

hipotesis siklus hidup (Permanent Income and Life Cycle Hypotesis atau PILCH).

Dalam teori ini bahwa belanja pemerintah, pajak dan utang pemerintah yang tidak

ada dalam PILCH diintroduksikan ke dalam model. Kesimpulan dari teori RE adalah

kebijakan defisit anggaran tidak mempunyai pengaruh terhadap perekonomian.

Termasuk di dalamnya investasi, suku bunga dan tingkat harga.

Dalam teori RE diasumsikan bahwa dalam perekonomian hanya terdapat satu

pelaku ekonomi (a representative agent) yang hidup sepanjang waktu (infinite

horizon). Secara umum model RE dapat diformulasikan sebagai berikut. Semua

rumah tangga yang hidup dalam pasar uang sempurna aka memaksimalkan fungsi

Rumah tangga menghadapi kendala anggaran yaitu :

Di mana U = utilitas rumah tangga, C = konsumsi rumah tangga, mewakili

prefensi waktu serta R yang sama dengan (1/(1+r) mewakili faktor diskonto,

sedangkan r adalah suku bunga, (Y-G) adalah pendapatan yang siap dibelanjakan

yang merupakan selisih antara pendapatan nasional dikurangi dengan pajak. Atau

semua pengeluaran pemerintah dibiayai dengan pajak (G=T).

2.10.2 Kelompok Neoklasik

Kelompok Neoklasik lebih menekankan pada pembahasan pada efek dari

defisit anggaran yang permanent. Berheim (1989) menyebutkan bahwa model

Neoklasik yang standar mendasarkan diri pada tiga karakter pokok. Pertama, pelaku

ekonomi mempunyai masa hidup yang terbatas (finite horizon). Kedua, tingkat

konsumsi optimal ditentukan oleh solusi optimasi antarwaktu (intertemporal

optimization). Ketiga, setiap periode waktu terjadi keseimbangan pasar.

Model Neoklasik serupa dengan model Ricardian. Dalam model Ricardian,

satu pelaku ekonomi hidup sepanjang masa, sedangkan dalam model Neoklasik ada

dua pelaku ekonomi yang hidup dalam periode yang berbeda. Hubungan

pelaku ekonomi di masa sekarang tetap peduli terhadap pelaku ekonomi generasi

penerus, tetapi tidak sepenuhnya

2.10.3 Kelompok Keynesian

Berheim (1989) menunjukan tiga ciri aliran Keynesian yang membedakan

dengan aliran yang lain. Pertama, kelompok Keynesian berpendapat bahwa ada

kemungkinan sumber daya yang tidak digunakan secara penuh. Kedua, pelaku

ekonomi mempunyai pandangan yang bersifat jangka pendek (myopic). Sifat ini

menggambarkan adanya hubungan antar generasi yang erat. Ketiga, aliran Keynesian

lebih memfokuskan diri pada efek defisit anggaran temporer yang desebabkan oleh

fluktuasi perekonomian.

2.11 Penelitian Terdahulu

Bahmani-Oskooee (2006), meneliti tentang apakah terjadi dampak crowding

out atau crowd in terhadap investasi swasta di Eropa dengan metode Eror Corection

Model dan analisa Cointegration dengan menggunakan data 9 negara eropa (Austria,

Finlandia, Francis, Jerman, Itali, Belanda, Spanyol, Yunani dan Inggris dari tahun

1965 - 1999. Penelitiannya menyebutkan bahwa pengalaman di Finlandia, Itali dan

(Francis, Jerman, Spanyol, Yunani, Inggris, Austria) terjadi crowding out terhadap

investasi swasta.

Kustepeli (2005), menelitii dan menganalisis tentang efektifitas kebijakan

fiscal dalam konteks hipotesis crowding out terhadap investasi swasta dalam

pengambilan kebijakan fiscal yang dilakukan oleh pemerintah turkey. Penelitian

tersebut menggunakan kointegrasi johansen yang menghasilkan bahwa pendapat

Keynes dan pendapat neokalsik tentang akibat dari kebijakan fiscal yang diambil oleh

pemerintah turkey berlaku terjadi di turki. Ketika terjadi peningkatan pada

pengeluaran pemerintah ditemukan crowding out terhadap investasi swasta.

Disimpulkan bahwa defisit angaran menimbulkan crowding out efek terhadap

investasi swasta.

Romer dan Romer (2007), meneliti tentang pengaruh perubahan pajak dan

level pajak terhadap variable ekonomi makro yang mendasarkan pada ukuran

guncangan fiskal. Hasil temuan dari penelitian ini adalah bahwa kenaikan pajak

merupakan kebijakan yang bersifat kontraksi terhadap perekonomian. Pengaruhnya

sangat signifikan dan merugikan bagi perekonomian, karena efek perubahannya lebih

besar dari pada perubahan tingkat pajak itu sendiri. Efek yang paling besar pengaruh

negatifnya adalah pajak yang berhubungan dengan investasi.

Dengan menggunakan data tahun 1974–1985 , hasilnya bahwa budget defisit dapat

menaikan tingkat suku bunga.

Hayashi (1987) dan Kotlikoff (1998) berpendapat bahwa defisit anggaran yang dibiayai dengan pengurangan pajak di masa sekarang akan meningkatkan

kekayaan pelaku ekonomi yang hidup dimasa sekarang. Peningkatan kekayaan itu

akan meningkatkan komsumsi dan mengurangi tabungan. Obligasi yang dikeluarkan

oleh pemerintah tidak akan terserap semuanya oleh tabungan masyarakat yang

berkurang. Karena jumlah obligasi lebih besar dari tabungan. Obligasi hanya akan

dibeli oleh masyarakat jika suku bunganya lebih tinggi. Maka keseimbangan yang

baru dengan tingkat bunga yang lebih tinggi akan tercapai. Peningkatan suku bunga

pada proses berikutnya akan menyebabkan pengurangan investasi swasta (crowding

out).

Adapun Gupta et al. (2002) melakukan studinya dengan kasus 39 negara ESAF dan PRGF dengan kurun waktu 1990-2000. Studi tersebut lebih dimaksudkan

untuk mengetahui apakah fiscal adjustment dan perbaikan komposisi pengeluaran

pemerintah memiliki manfaat baik bagi pertumbuhan ekonomi di negara-negara

miskin. Sumber pembiayaan pemerintah juga diamati di sini dengan dilatarbelakangi

kenyataan bahwa selama ini studi-studi yang ada belum memperhatikan apakah

defisit yang dibiayai dari luar negeri memiliki perbedaan dampak terhadap

pertumbuhan dibandingkan defisit yang dibiayai dengan sumber-sumber dana dalam

Berkaitan dengan defisit fiskal, dampak yang ditimbulkan terhadap

perekonomian akan berbeda. Hal ini bergantung pada cara pemerintah mengatasi

kekurangan tersebut. Hoogendorn (1996) melengkapi analisis dengan 2 kemungkinan solusi yang diambil pemerintah untuk keluar dari defisit. Pertama, melakukan

pinjaman ke swasta. Sejalan dengan pemikiran Neoklasik, skenario ini akan

melahirkan efek tekanan terhadap swasta dalam hal kesempatan berinvestasi. Kedua,

menambah penerimaan pajak, misalnya melalui intensifikasi, ekstensifikasi dan

perbaikan administrasi.

Gale and Orszag (2004), menemukan hubungan antara defisit anggaran

dengan tabungan nasional dan tingkat bunga di Amerika Serikat. Defisit anggaran

akan menurunkan tingkat tabungan nasional dan akan meningkatkan tingkat suku

bunga dan dalam jumlah yang signifikan pengaruhnya terhadap perekonomian.

Cuddington (1996) yang mengemukakan bahwa jika suatu perekonomian menciptakan rasio PDB-utang yang konstan pada laju pertumbuhan ekonomi tertentu

dan tingkat suku bunga riil yang konstan, dimana laju pertumbuhan ekonomi lebih

besar daripada tingkat suku bunga riil, maka defisit fiskal dapat dikatakan

berkesinambungan. Dalam hal ketahanan utang, ada dua pendapat mengenai wacana

indikator, yaitu mereka yang berpegang pada surplus primer dan yang berpegang

pada rasio utang terhadap PDB. Beberapa penulis seperti Cohen (2000) menggunakan parameter rasio utang terhadap PDB sebagai indikator ketahanan fiskal. Pertumbuhan

Di Indonesia, pemantauan terhadap perkembangan utang swasta dilakukan

oleh Bank Indonesia. Menurut Keppres No. 39/1991 dan Peraturan Bank Indonesia

(PBI) No. 2/22/PBI/2000, sektor perbankan swasta harus mendapatkan persetujuan

dari Bank Indonesia dalam mencairkan pinjaman luar negeri dan melaporkan

realisasinya. Lembaga swasta non bank atau non lembaga keuangan cukup

melaporkan saja transaksi yang terjadi. Sistem pelaporan yang digunakan adalah

External Debt Information System (EDIS).

Maryatmo (2004), melaukan penelitian yang bertujuan untuk mengamati

dampak dari kebijakan deficit anggaran yang dilakukan oleh pemerintah terhadap

variable makro ekonomi secara umum dan khususnya variable moneter dalam jangka

panjang dan jangka pendek. Penelitian ini menggunakan spesifikasi model rasional

ekspektasi yang memungkinkan pengambil keputusan untuk mengcegah efek – efek

yang lain.

Model tersebut mengkonstruksi 8 persamaan jangka panjang dan delapan

persamaan jangka pendek dan 12 persamaan identitas. Pengestimasian menggunakan

metode two stage least square hasil penelitian menunjukkan bahwa deficit anggaran

mempengaruhi tingkat suku bunga dalam jangka panjang dan jangka pendek. Dan

defisit anggaran juga berpengaruh terhadap nilai tukar dan tingkat harga dalam

jangka panjang hasil uji causal memperlihatkan bahwa nilai tukar dan tingkat harga

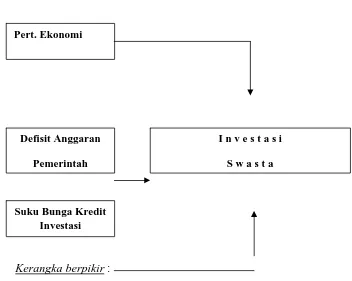

2.12 Kerangka Pemikiran

Pert. Ekonomi

Pemerintah Defisit Anggaran

S w a s t a I n v e s t a s i

Suku Bunga Kredit Investasi

Kerangka berpikir :

Gambar 2. 4 Kerangka Berfikir

2.13 Hipotesis Penelitian

Dari uraian di atas dan dikaitkan dengan teori-teori serta penelitian terdahulu

dapat dirumuskan hipotesis sebagai berikut :

2. Pertumbuhan ekonomi berpengaruh positif terhadap investasi swasta di

Indonesia

BAB III

METODE PENELITIAN

3.1. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilaksanakan di Medan dimulai Februari 2009. Penelitian ini

dilakukan untuk melihat pengaruh dari masing-masing variabel bebas terhadap

variabel terikat.

3.2. Jenis dan Sumber Data

Adapun data yang diambil dari penulis dalam penelitian ini adalah data

sekunder yang berasal dari publikasi-publikasi resmi, seperti Badan Pusat Statistik,

Buku APBN, Departemen Keuangan beberapa tahun, dan penelitian sebelumnya.

3.3. Defenisi Operasional Variabel

Untuk meragamkan persepsi dalam penulisan ini, maka disajikan beberapa

defenisi orperasional variabel yang diuraikan sebagai berikut :

1. Defisit Anggaran Pemerintah adalah selisih jumlah pengeluaran pemerintah

lebih kecil dari pada penerimaan pemerintah dari pajak yang dinyatakan dalam

2. Investasi Swasta adalah pengeluaran untuk pembentukan modal bagi swasta

untuk pembelian aset yang dinyatakan dalam rupiah

3. Pertumbuhan Ekonomi adalah pertumbuhan output riil yang diproxy ke dalam

Produk Domestik Bruto (PDB) dalam jangka waktu satu tahun yang dinyatakan

dalam rupiah

4. Tingkat Suku Bunga Pinjaman Kredit Investasi adalah jumlah yang harus

dibayarkan peminjam kepada perbankan untuk membiayai investasi

3.4 Teknik Pengumpulan Data

Metode yang digunakan dalam penelitian ini adalah studi kepustakaan,

dengan analisis data sekunder dari publikasi resmi institusi yang berhubungan dengan

penelitian ini. Adapun data yang digunakan dalam penelitian ini adalah : defisit

anggaran pemerintah, investasi (private investment), pertumbuhan ekonomi dan

tingkat suku bunga kredit investasi.

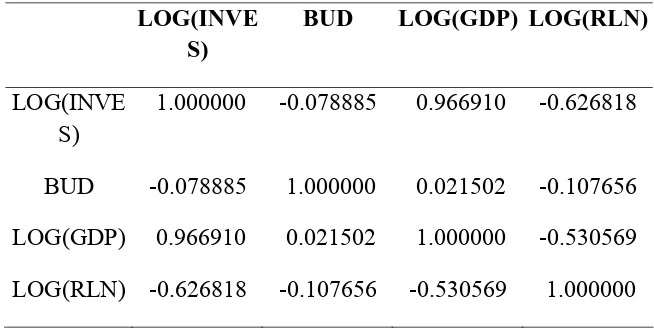

3.5 Analisis Data

Analisis data dilakukan dengan cara analisis kuantitatif berupa pengolahan

data yang diperoleh berdasarkan metode statistik. Pengolahan data dengan

menggunakan pengujian OLS. Model yang digunakan dalam penelitian ini adalah

log (INVES) = a + bBUD + c log(GDP) + d log (RLN) + ut.

t

ε = stochastic term eror dari pertumbuhan ekonomi

dimana :

I = Investasi

a = Intercept

BUD = Defisit Anggaran Pemerintah (%)

GDP = Pertumbuhan Ekonomi diproxi dengan PDB (Rupiah)

RLN = Tingkat Suku Bunga Kredit Investasi (%)

3.6 Uji Kesesuaian

a. Koefisien determinasi (R-Square)

Koefisien determinasi dilakukan untuk melihat seberapa besar

variabel-variabel independen secara bersama mampu memberikan penjelasan mengenai

variabel dependent.

b. Uji t-statistik

Uji t merupakan suatu pengujian yang bertujuan memenuhi masing-masing

koefisien regresi signifikan atau tidak terhadap dependent variabel. Dengan

menganggap variabel independen lainnya konstan. Dalam uji ini digunakan hipotesis

Ho : b1 = b

Ha : b1 > b atau b1< b

dimana bi adalah variabel independen ke-i nilai parameter hipotesis, biasanya b

dianggap = 0. Artinya tidak ada pengaruh variabel Xi terhadap Y. bila nilai t hitung >

t – tabel maka pada tingkat kepercayaan tertentu Ho ditolak. Hal ini berarti bahwa

variabel independen yang diuji berpengaruh secara nyata (signifikan) terhadap

variabel dependen. Nilai t-hitung diperoleh dengan rumus :

(bi) Se

b) -(bi ti =

dimana :

bi = Koefisien variabel independen ke

b = Nilai hipotesis 0

Se (bi) = Simpangan baku dari variabel ke 1

c. Uji F-statistik

Uji f-statistik digunakan untuk menganalisis seberapa besar pengaruh

koefisien regresi signifikan secara bersama-sama terhadap dependent vriabel.

Untuk uji F digunakan hipotesis :

Ha : b1≠ b2≠ b3 …. = bk = 0

Jika fhitung > ftabel maka Ho ditolak, yang berarti nilai variabel independen

secara bersama-sama mempengaruhi variabel dependen.

Nilai f hitung diperoleh dengan rumus :

f' =

K = Jumlah variabel independen ditambah intecept dari suatu model persamaan

n = Jumlah sampel

d. Uji Multikolinieriti

Uji multikolinieriti digunakan untuk mengetahui apakah di dalam model

regresi yang digunakan terdapat korelasi yang sempurna diantara

variabel-variabel yang menjelaskan independen variabel-variabel. Suatu model regresi linear akan

menghasilkan estimasi yang baik apabila model tersebut tidak mengandung

multikolinieriti. Multikolinieriti terjadi karena adanya hubungan yang kuat antara

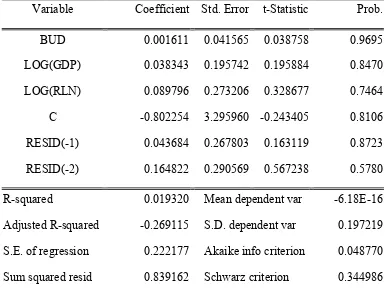

e. Uji Auto Korelasi

Uji Auto korelasi digunakan untuk mengetahui apakah di dalam model

yang digunakan terdapat autokorelasi diantara variabel-variabel yang diamati.

Uji Durbin-Watson dirumuskan sebagai berikut :

d =

Bentuk hipotesisnya adalah sebagai berikut :

Ho : ρ = 0 -> berarti tidak ada autokorelasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Krisis Global dan Kondisi Ekonomi Indonesia

Krisis keuangan global yang dimulai dengan krisis keuangan di negara

Amerika Serikat, sudah mulai merambah ke hampir seluruh perekonomian

negara-negara yang menganut sistem ekonomi terbuka. Jerman, dengan ekonominya yang

dikenal sangat baik di antara negara-negara Uni Eropa sudah menyatakan, kondisi

ekonominya sudah memasuki masa resesi ekonomi.

Demikian juga dengan negara-negara lain yang tergabung dengan Uni Eropa

sedang menghadapi kondisi ekonomi yang tidak menggembirakan. Walaupun masih

malu-malu untuk menyatakan secara resmi seperti dilakukan oleh Jerman. Kondisi

ekonomi yang semakin sulit juga sudah melanda negara Jepang. Tidak terkecuali

negara-negara yang sekarang disebut the new emerging market akan dan sebagian

sedang menghadapi masalah serupa termasuk Indonesia.

Lanjutan pengaruh dari jumlah ekspor menurun, antara lain, kegiatan produksi

akan terganggu dan sebagian unit produksi akan dihentikan beroperasi, industri

pengolahan akan mengurangi membeli sebagian bahan baku dari suplier termasuk

kehilangan bisnis mereka dan tidak ada kegiatan, pendapatan pekerja akan berkurang

atau tidak memiliki pendapatan. Di saat jumlah pekerja yang menganggur relatif

besar, sangat sensitif terjadinya gejolak social.

Pemerintah dihadapkan dengan penerimaan devisa dan penerimaan pajak akan

berkurang. Ketika sumber-sumber penerimaan negara terganggu dengan semakin

berkurangnya penerimaan negara, konsekuensinya, transfer pemerintah pusatl seperti

DAU, DAK, DBH (pajak dan SDA) kepada pemerintah daerah (provinsi, kabupaten,

dan kota) akan berkurang juga tentunya.

Target pemerintah nasional pada penerimaan pajak tahun 2008 akan sulit

dicapai 100 persen dapat direalisasikan. Karena banyak pelaku bisnis bermohon

penangguhan pembayaran pajak dan sebagian juga sudah tidak punya kemampuan

untuk membayar kewajiban pajak mereka. Keadaan seperti ini akan berlanjut di tahun

2009, sehingga dapat diprediksi bahwa penerimaan negara dari pajak akan berkurang.

Artinya kemampuan keuangan serta anggaran negara akan juga berkurang tahun 2009

dan kemungkinan besar masih terjadi di tahun 2010.

Fluktuasi perubahan harga BBM di pasaran dunia yang sulit diperkirakan sejak dini,

memaksa pemerintah nasional harus menambah biaya subsidi BBM. Akhir-akhir ini

harga minyak mentah di pasaran global sedang mengalami penurunan, dan

pemerintah nasional secara resmi telah mengumumkan akan menurunkan harga

premium. Walaupun diturunkan sedikit harga premium, harga jualnya kepada

pemerintah harus melindungi masyarakatnya dengan mensubsidi sebagian harga

BBM dan listrik.

Beberapa permasalahan ekonomi Indonesia yang masih muncul saat ini

dijadikan fokus program ekonomi 2008 - 2009 yang tertuang dalam Inpres Nomor 5

tahun 2008 yang memuat berbagai kebijakan ekonomi yang menjadi target

pemerintah diantaranya adalah sektor investasi dan kondisi ekonomi makro

nasional.

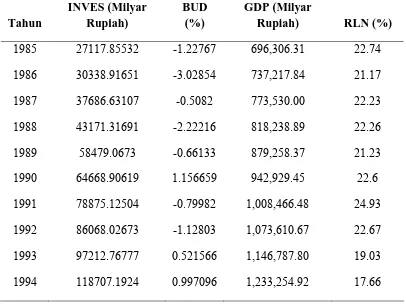

Tabel 4.1 Data Investasi Swasta, Budget Defisit, GDP dan Tingkat Suku Bunga Kredit Investasi dari Tahun 1985 – 2007

1985 27117.85532 -1.22767 696,306.31 22.74

1986 30338.91651 -3.02854 737,217.84 21.17

1987 37686.63107 -0.5082 773,530.00 22.23

1988 43171.31691 -2.22216 818,238.89 22.26

1989 58479.0673 -0.66133 879,258.37 21.23

1990 64668.90619 1.156659 942,929.45 22.6

1991 78875.12504 -0.79982 1,008,466.48 24.93

1992 86068.02673 -1.12803 1,073,610.67 22.67

1993 97212.76777 0.521566 1,146,787.80 19.03

Sumber: Bank Dunia

1995 145117.8691 1.319739 1,334,628.94 19.27

1996 163453.1062 0.761818 1,438,973.07 19.16

1997 199301.0762 -1.20007 1,506,602.70 26.19

1998 160327.3835 -1.70135 1,308,835.10 35.2

1999 125010.9477 -2.81404 1,319,189.64 23.54

2000 309163.801 -1.2499 1,389,769.90 18.02

2001 379624.3593 -2.78494 1,440,405.70 21

2002 398816.4694 -2.13161 1,505,216.40 18.97

2003 523707.6658 -1.6502 1,577,171.30 12.43

2004 554025.5657 -1.14051 1,656,516.80 11.55

2005 648776.3372 -0.74133 1,750,815.20 16.02

2006 765832.9385 -0.9 1,847,292.90 15.42

2007 947234.346 -1.2 1,963,974.30 13.11

Keterangan :

INVES = Investasi Swasta

BUD = Defisit Anggaran Pemerintah

GDP = General Domestik Produk

RLN = Tingkat Suku Bunga Kredit Investasi