BAB II

URAIAN TEORITIS

A. Tinjauan Penelitian Terdahulu

Penelitian yang berkaitan dengan modal sendiri telah dilakukan oleh beberapa peneliti, yaitu Rahmanto (2000), dan Yuniar Yanuar Rasyid (2004). Mereka telah meneliti faktor-faktor yang mempengaruhi laju pertumbuhan modal sendiri yaitu faktor Return on Assets, Debt to Equity Ratio, dan Plowback Ratio perusahaan yang terdaftar di Bursa Efek Jakarta. Handini hanya meneliti perusahaan produk konsumsi, sedang Surwanti meneliti pada perusahaan manufaktur secara keseluruhan. Rahmanto meneliti faktor-faktor yang mempengaruhi pertumbuhan modal sendiri pada industri perbankan tetapi tidak tercatat di Bursa Efek Jakarta. Rasyid melakukan penelitian yang membandingkan dua jenis industri, yaitu membandingkan industri manufaktur dan industri non manufaktur, dengan faktor yang mempengaruhinya adalah Return on Assets, Debt to Equity Ratio, dan Plowback Ratio.

Faktor-faktor yang diteliti oleh Rahmanto (2000) selain faktor Return to Assets, Debt to Equity Ratio, dan Plowback Ratio, ditambah dengan faktor Tingkat suku bunga pinjaman. Pada penelitian yang dilakukan oleh Rahmanto, faktor yang berpengaruh secara signifikan adalah Return on Assets dan Tingkat Bunga. Sedangkan Debt to Equity Ratio dan Plowback Ratio tidak berpengaruh secara signifikan terhadap pertumbuhan modal sendiri.

Hasil peneltian yang dilakukan oleh Rasyid (2004) adalah untuk industri manufaktur, faktor-faktor Return on Assets, Debt to Equity Ratio, dan Plowback

Ratio berpengaruh secara signifikan, sedangkan untuk industri non manufaktur terdapat variabel yang tidak berpengaruh secara signifikan, yaitu variabel Plowback Ratio.

Perbedaan penelitian yang akan dilakukan oleh penulis dengan penelitian-penelitian sebelumnya adalah dengan mempersempit objek penelitian-penelitian yang hanya satu objek penelitian, yaitu PT. Astra Agro Lestari Tbk Medan.

B. Landasan Teori

1. Laju Pertumbuhan Modal Sendiri

Sebelum diuraikan scara teoritis tentang laju pertumbuhan modal sendiri, ada baiknya diketahui apa itu modal, struktur permodalan dan modal sendiri.

Atmaja (1999: 115) menyebutkan bawha modal adalah dana yang digunakan untuk membiaya pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item – item yang ada disisi kanan suatu neraca, yaitu hutang, saham biasa, saham preferen dan laba ditahan.

Harnanto (2001:301) mengklasifikasikan struktur permodalan atau sumber permodalan dalam suatu perusahaan yang pokok dibedakan menjadi : (1) modal dari pemilik – disebut juga modal sendiri dan (2) modal yang berasal dari kreditur – disebut hutang dan modal asing.

Harnanto (2001 : 302) menyebutkan bahwa modal sendiri adalah modal dalam suatu perusahaan yang dipertaruhkan untuk segala resiko, baik resiko usaha maupun resiko kerugian – kerugian lainnya. Tiap – tiap perusahaan harus memiliki sejumlah minimum modal yang diperlukan untuk menjamin kelangsungan hidupnya.

Karakteristik utama modal dari modal sendiri terletak pada :

(a) Tidak adanya jaminan atau keharusan untuk pembayarannya kembali dalam setiap keadaan, dan;

(b) Tidak adanya kepastian tentang jangka waktu pembayaran kembali modal yang disetor.

IAI (2004 : 17), menyebutkan bahwa ekuitas atau modal sendiri adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

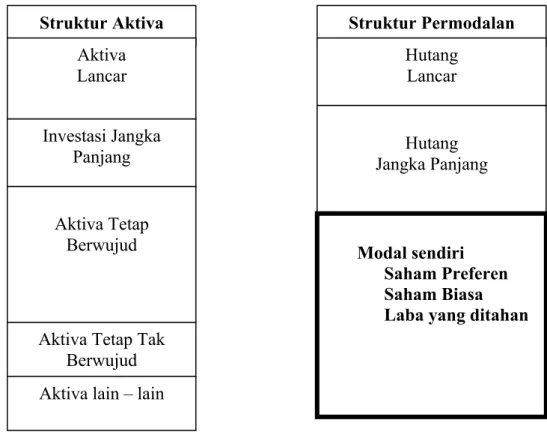

Gambar 2.1. : Struktur Aktiva dalam hubungannya dengan Struktur dan Komposisi Sumber Premodalan

Sumber : Harnanto (2001). Analisa Laporan Keuangan. Edisi Kedua, Cetkan Keempat. YKPN, Yogyakarta. Hal 303.

Struktur permodalan dan pengalokasian modal suatu perusahaan akan sangat berperan penting didalam menjaga stabilitas financial dan going concern perusahaan. Peran penting permodal dan pengalokasian modal terutama disebabkan oleh perbedaan karakteristik di antara tiap – tiap sumber/jenis

Struktur Aktiva Struktur Permodalan Aktiva

Lancar

Hutang Lancar

Investasi Jangka

Panjang Jangka Panjang Hutang

Aktiva Tetap

Berwujud Modal sendiri

Saham Preferen

Saham Biasa

Laba yang ditahan Aktiva Tetap Tak

Berwujud Aktiva lain – lain

permodalan tersebut. Perbeadaan karakteristik di antara tiap – tiap jenis/sumber permodalan itu secara umum mempunyai akibat atau pengaruh pada dua aspek penting didalam kehidupan setiap perusahaan, yaitu :

(1) Terhadap kemampuannya untuk menghasilkan laba dan;

(2) Terhadap kemampuan perusahaan untuk membayar kembali hutang/ kewajiban- kewajiban panjangnya (solvabilitas).

Berdasarkan urian di atas dapat dikatakan bahwa stabilitas financial dan going concern suatu perusahaan dipengaruhi oleh pertumbuhan struktur permodalanya, dimana salah satunya adalah modal sendiri. Bringham (1996 : 184) menyebutkan berbagai faktor dapat mempengaruhi pertumbuhan modal sendiri suatu perusahaan. Penelitian ini mencoba untuk mengetahui besarnya pengaruh dari faktor-faktor tersebut dan menyertakannya dalam model yang akan digunakan dalam penelitian.

Untuk mengetahui faktor-faktor yang mempengaruhi pertumbuhan modal sendiri dapat diamati dengan mengembangkan suatu model di mana pertumbuhan modal sendiri merupakan variabel dependent dengan aspek-aspek keuangan sebagai variabel independent.

Menurut Brigham (1996:184) metode pengukuran laju pertumbuhan (g=growth rate) dijelaskan dengan menggunakan model laba ditahan:

g = b x r dimana: b = retention rate b = (1 - dividend payout) b = (1-d) r = ROE

sehingga laju pertumbuhan dapat dituliskan sebagai: g = (1-d) x ROE

Model tersebut menyatakan bahwa laju pertumbuhan (g) merupakan fungsi Return on Equity. Hubungan Return on Equity dengan komponen financial lainnya dapat diuraikan sebagai berikut:

EBIT Basic Earning Power =

Total Assets

dimana : Total Asset = Debt + Equity = D + E

sehingga : E D EBIT EP atau : EBIT = EP x (D+E) Diketahui :

EBT = EBIT – Interest Paymenent EBT = EBIT – (i x D)

Substitusi EBIT = EP x (D+E) : EBT = [P x (D + E)]-(i x D)

Diketahui :

EAT = EBT – tax

EAT = EBT – (EBT x tax) EAT = EBT x (1-tax)

definisi :

E EAT ROE

Substitusi EAT = EBT x (1-tax):

E tax EBTx

) 1 ( ) ( ) ( ) ( tax X E ixD E EPxE E EPxD ROE ) 1 ( ) ( ) ( tax X E ixD E EPxD EP ROE Memisahkan E D

E tax x ixD D EPx ROE ( )( ) (1 )

x(1 tax) E D x i Ep EP ROE Akhirnya hubungan laju pertumbuhan (g) dengan komponen finansial yang mempengaruhinya dapat diturunkan dengan melakukan penggabungan persamaan (1) dan persamaan (5), sebagai berikut:

g = (1-d) x ROE

(1 ) ) 1 ( x tax E D x i Ep EP x d g dimana: g = laju pertumbuhan (1-d) = b = Plowback ratio EP = Basic Earning Power i = Interest RateD/E = Debt to Equity Ratio

Model matematis pertumbuhan di atas menunjukkan bahwa laju pertumbuhan equity (g) merupakan fungsi EP, D/E, b, i, dan t, sehingga dapat dituliskan:

(EP,D/E,b,i,t) g

Laju pertumbuhan modal sendiri dihtiung sebagai berikut (Brigham 1996: 629) :

g = x 100% Jumlah modal sendiri pada tahun t - 1

2. Basic Earning Power.

Basic Earning Power menunjukkan kemampuan perusahaan memanfaatkan assetnya untuk menghasilkan keuntungan (profit). Rasio ini membandingkan profit dengan asset yang digunakan untuk menghasilkan profit tersebut. Brigham (1996: 630), menghitung Basic Earning Power sebagai berikut:

EBIT pada tahun t

Basic Earning Power = x 100

Total Asset pada tahun t

Karenanya, Basic Earning Power dapat mengindikasikan efisiensi manajemen dalam menggunakan asset perusahaan untuk mendapatkan profit.

Basic Earning Power yang positif menunjukkan bahwa total asset yang digunakan untuk operasi perusahaan mampu memberikan laba perusahaan. Sebaliknya, Basic Earning Power yang negatif menunjukkan bahwa total asset yang digunakan memberikan kerugian bagi perusahaan. Pertumbuhan Basic Earning Power memiliki pengaruh positif terhadap tingkat pertumbuhan equity karena profit yang diperoleh dan ditahan akan menambah jumlah equity, sehingga pertumbuhan equity-pun meningkat. Apabila asset yang digunakan untuk operasi perusahaan tidak memberikan laba bagi perusahaan, maka kerugian yang diperoleh akan mengurangi jumlah equity, sehingga tingkat pertumbuhan equity akan menurun.

3. Debt to Equity Ratio

Perusahaan memiliki pilihan untuk menentukan sumber pembiayaan perusahaan. Hutang (debt) dan saham (stock) adalah sumber pembiayaan eksternal

yang dapat dimanfaatkan oleh perusahaan untuk menyediakan keperluan finansial perusahaan. Laba ditahan adalah sumber dana internal yang dapat digunakan oleh perusahaan untuk memenuhi kebutuhan financial perusahaan.

Debt to Equity Ratio merupakan rasio yang menunjukkan perbandingan antara total hutang dengan total equity. Rasio tersebut menunjukkan seberapa besar perusahaan didanai oleh pihak kreditur. Semakin tinggi Debt to Equity Ratio berarti semakin besar dana yang diambil dari luar perusahaan.

Penggunaan hutang atau modal sendiri terhadap tingkat pertumbuhan Equity pada tingkat bunga (i) yang berbeda digambarkan pada diagram berikut: Gambar 2.2.

Hubungan antara Debt to Equity Ratio dengan Pertumbuhan modal.

Sumber : Foster, George., 2001. Financial Statement Analysis. 2nd edition. Singapore: Prentice-Hall International, Inc. pg. 311.

Pada posisi tingkat bunga pinjaman (i) lebih rendah dari tingkat Basic Earning Power (EP), penggunaan hutang dalam pendanaan operasi perusahaan akan meningkatkan pertumbuhan equity (g). Pada posisi ini, tambahan porsi hutang akan memberikan penghematan pajak yang lebih besar dibanding beban bunga yang ditanggung, sehingga Earning After Tax meningkat relatif lebih besar terhadap equity-nya. Karenanya, pada posisi ini, penambahan porsi hutang akan memberi dampak positif terhadap pertumbuhan equity. Karena tingkat pertumbuhan equity (g) merupakan hasil perkalian tingkat laba yang ditahan (b)

dengan Return on Equity, maka, pada posisi dimana i < EP, penambahan hutang untuk membelanjai operasi perusahaan akan meningkatkan pertumbuhan equity (g). Berarti pada posisi ini, Debt to Equity ratio berpengaruh positif terhadap tingkat pertumbuhan equity.

Sebaliknya pada posisi dimana bunga pinjaman (i) lebih tinggi dari tingkat EP, penggunaan hutang dalam pendanaan operasi perusahaan justru akan menurunkan pertumbuhan equity (g). Pada posisi dimana i > EP, tambahan hutang akan menimbulkan beban bunga yang lebih besar disbanding penghematan pajak, sehingga Earning After Tax menurun relatif lebih besar terhadap equity-nya. Karenanya, pada posisi ini, penambahan porsi hutang akan memberi dampak negatif terhadap pertumbuhan equity. Maka, pada posisi ini, Debt to Equity Ratio berpengaruh negatif terhadap tingkat pertumbuhan equity (g). Pada kondisi tersebut, perusahaan akan dapat menaikkan tingkat pertumbuhan equity apabila perusahaan menggunakan modal sendiri. Pada posisi dimana tingkat bunga pinjaman (i) sama dengan EP, makin besarnya penggunaan hutang tidak akan mempengaruhi EP.

Sebagaimana didefinisikan Brigham (1996: 632), Debt to Equity Ratio dihitung sebagai berikut :

Jumlah seluruh debt pada tahun t

Debt to Equity Ratio = x 100%

Jumlah seluruh equity pada tahun t

4. Plowback Ratio.

Plowback ratio merupakan rasio yang menunjukkan tingkat keuntungan yang tidak dibagikan kepada pemegang saham sebagai dividen. Tingkat laba yang

tidak dibagikan sebagai dividen tersebut akan menambah jumlah equity sehingga memberi pengaruh yang positif terhadap tingkat pertumbuhan equity.

Karena plowback ratio merupakan bagian keuntungan yang tidak dibagikan sebagai dividen, maka plowback ratio tergantung pada tingkat dividen yang besarnya diusulkan oleh manajemen puncak dan ditetapkan oleh rapat umum pemegang saham.

Brigham (1996: 635) memformulasikan Plowback Ratio sebagai berikut : Plowback Ratio = (1- dividend payout ratio)

Dimana Dividend Payout Ratio adalah bagian atas laba yang dibagikan dalam bentuk kas deviden kepada para pemegang saham. Rumus yang digunakan untuk menghitung Dividend Payout Ratio adalah :

Dividend Payout Ratio =

EPS Saham per Kas Dividen % 100 x

5. Tingkat Bunga dan Pajak

Bunga adalah pembayaran bunga karena melakukan pinjaman dari pihak lain (bunga hutang), sedangkan pajak merupakan pajak perseroan perusahaan yang harus dibayar perusahaan, yang tarifnya telah ditetapkan pemerintah.

Menurut Brigham (1996: 641), Interest Rate dihitung sebagai berikut : Interest Expense

Interest Rate =

Long term debt + Short term debt

Hubungan tingkat bunga dengan pertumbuhan modal sendiri adalah bersifat negatif karena semakin besar tingkat bunga akan menurunkan laba bersih sesudah pajak. Begitu pula dengan pembayaran pajak otomatis akan mengurangi laba bersih sesudah pajak sehingga juga mempunyai hubungan yang negatif dengan pertumbuhan modal sendiri.

Tingkat pajak di sini adalah prosentase dari pendapatan perusahaan yang harus dibayarkan oleh perusahaan kepada pemerintah. Untuk menghitung tingkat pajak, dipergunakan proxy, (Brigham ,1996: 643) yaitu:

Tax Tax rate =