PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY,

PROFITABILITAS DAN UKURAN PERUSAHAN TERHADAP

AGRESIVITAS PAJAK

(Studi Empiris Pada Perusahaan Yang Terdaftar Di INDEKS SRI-KEHATI

Tahun 2015-2018)

1Nurfidinia Karin Putri dan Erlina Diamastuti2

1Nurfidinia Karin Putri (Universitas Internasional Semen Indonesia) 2

Erlina Diamastuti (Universitas Internasional Semen Indonesia) E-mail : [email protected]

ABSTRACT

The research aims to test the influence of Corporate Social Responsibility (CSR) disclosure, profitability, and the size of the company against tax aggressiveness in the companies listed in the SRI-KEHATI index in 2015-2018. Independent variables in this study are Corporate Social Responsibility (CSR), profitability, and size of the company. The dependent variables in this study are tax aggressiveness. This type of research is quantitative using secondary data in the form of annual financial statements as well as the company's sustainability report listed in the SRI-KEHATI index. The population in this research is a company listed in the SRI-KEHATI index in 2015-2018, while samples from this study were chosen using the purposive sampling method. The amount of sample data that meets the criteria of 13 companies. Data analysis techniques In this study used multiple linear regression analyses and processed data using SPSS 25. The results of this study show that the Corporate Social Responsibility (CSR) has no effect on tax aggressiveness, while the profitability and size of the company have affect on tax aggressiveness.

Keywords : tax aggressiveness, Corporate Social Responsibility (CSR), profitability, size

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengungkapan Corporate Social Responsibility (CSR), profitabilitas, dan ukuran perusahaan terhadap agresivitas pajak pada perusahaan yang terdaftar di Indeks SRI-KEHATI tahun 2015-2018. Variabel independen dalam penelitian ini adalah Corporate Social Responsibility (CSR), profitabilitas, serta ukuran perusahaan. Variabel dependen dalam penelitian ini adalah agresivitas pajak. Jenis penelitian ini kuantitatif dengan menggunakan data sekunder dalam bentuk laporan keuangan tahunan serta laporan keberlanjutan perusahaan yang terdaftar di indeks SRI-KEHATI. Populasi dalam penelitian ini adalah perusahaan yang terdaftar di indeks SRI-KEHATI tahun 2015-2018, sedangkan sampel dari penelitian ini dipilih dengan menggunakan metode purposive sampling. Jumlah data sampel yang memenuhi kriteria sejumlah 13 perusahaan. teknik analisis data dalam penelitian ini menggunakan analisis regresi linear berganda dan data diolah dengan menggunakan SPSS 25. Hasil penelitian ini menunjukkan bahwa Corporate Social Responsibility (CSR) tidak berpengaruh terhadap agresivitas pajak, sedangkan profitabilitas dan ukuran perusahaan berpengaruh terhadap agresivitas pajak.

Kata kunci : Agresivitas pajak, Corporate Social Responsibility (CSR), profitabilitas, ukuran

1. PENDAHULUAN ATAU LATAR BELAKANG

Pada saat ini terdapat banyak isu mengenai kondisi perusahaan yang kurang peduli terhadap kesejahteraan masyarakat dan lingkungan sekitar perusahaan, akibatnya banyak sekali kesenjangan kesenjangan sosial karena kehadiran perusahaan yang dianggap kurang berperan dalam pemberdayaan perusahaan. Akibatnya masyarakat menganggap perusahaan kurang memberikan manfaat kepada sekitarnya, salah satunya aktivitas operasi perusahaan yang mengeksploitasi sumber daya secara tidak terkendali dengan tujuan untuk meningkatkan laba. Hal ini seringkali menyebabkan kerusakan pada lingkungan yang tidak pernah terpikirkan oleh perusahaan. Untuk itu perusahaan harus memperhatikan segala aspek yaitu keuangan, sosial dan lingkungan.

Upaya yang dilakukan perusahaan sebagai wujud kepedulian dan tanggung jawab terhadap sosial dan lingkungan yaitu dengan melakukan pertanggung jawaban sosial atau biasa dikenal dengan Corporate Social Responsibility (CSR). Menurut [6], Corporate Social Responsibility (CSR) merupakan segala bentuk laporan yang dikeluarkan oleh perusahaan seperti laporan mengenai keuangan maupun selain keuangan perusahaan yang berkaitan dengan kegiatan perusahaan baik dalam lingkungan fisik dan sosial yang akan berdampak dalam masyarakat. Praktik Corporate Social Responsibility (CSR) di Indonesia telah dilakukan oleh perusahaan-perusahaan di Indonesia baik bersifat mandatori maupun voluntary [4]. Tujuan dari praktik tersebut tentunya untuk menyeimbangkan antara keuntungan yang diperoleh dengan kemanfaatan yang diterima oleh masyasrakat sekitarnya.

Untuk itu di Indonesia terdapat regulasi yang mengatur perusahaan-perusahaan supaya melakukan kegiatan tersebut. Regulasi tersebut yaitu Undang-undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas (2007) yang berbunyi “Perseroan yang menjalankan kegiatan usahanya di bidang dan atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan” dan Peraturan Pemerintah (2012) mengenai tanggung jawab sosial dan lingkungan perseroan terbatas, kegiatan dalam memenuhi kewajiban tanggung jawab sosial dan lingkungan tersebut harus dianggarkan dan diperhitungkan sebagai biaya perseroan yang dilaksanakan dengan memerhatikan kepatutan dan kewajaran. Menurut [3] mengatakan bahwa beberapa perusahaan berpendapat bahwa pembayaran pajak dapat menghambat kegiatan di dalam perusahaan di mana pembayaran pajak mengurangi kesejahteraan perusahaan dalam hal memperoleh laba sehingga perusahaan berusaha secara agresif untuk menurunkan pajak perusahaan. Kegiatan yang dilakukan untuk menurunkan pajak perusahaan dinamakan agresivitas pajak. Pengertian agresivitas pajak menurut [12] adalah suatu keinginan perusahaan yang dilakukan oleh pihak manajemen perusahaan untuk meminimalkan nilai beban pajak yang akan dibayarkan dengan cara yang legal, illegal, maupun kedua-duanya. Faktor-faktor lain yang mempengaruhi agresivitas pajak adalah profitabilitas dan ukuran perusahaan.

Profitabilitas menurut [8] adalah rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atas kegiatan yang dilakukan oleh perusahaan. Sedangkan ukuran perusahaan menurut [10] adalah suatu skala di mana dapat diklasifikasikan sebagai besar kecilnya suatu perusahaan dapat dinilai dengan berbagai cara, di antaranya dengan melihat

total asset yang dimiliki oleh suatu perusahaan, nilai pasar saham, dan lain-lain serta dapat dilihat dari total penjualan yang dimiliki.

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini adalah: 1. Apakah pengungkapan Corporate Social Responsibility (CSR) berpengaruh terhadap agresivitas pajak ?

2. Apakah profitabilitas perusahaan berpengaruh terhadap agresivitas pajak ? 3. Apakah ukuran perusahaan berpengaruh terhadap agresivitas pajak ?

Berdasarkan uraian pada pendahuluan dan rumusan masalah di atas ,maka tujuan dilaksanakan penelitian ini adalah :

1. Untuk menguji pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap agresivitas pajak.

2. Untuk menguji pengaruh profitabilitas terhadap agresivitas pajak. 3. Untuk menguji pengaruh ukuran perusahaan terhadap agresivitas pajak.

Penelitian ini menggunakan dua teori, teori yang digunakan adalah teori legitimasi dan teori stakeholder. Teori legitimasi menurut [5] menyatakan bahwa sistem pengelolaan perusahaan harus berorientasi pada keberpihakan terhadap masyarakat (society), pemerintah, individu, dan kelompok masyarakat yang seharusnya selaras dengan nilai-nilai yang berlaku di masyarakat (society). Teori stakeholder menurut [5] menyatakan bahwa kelangsungan hidup perusahaan tergantung pada dukungan stakeholder dan dukungan tersebut harus dicari sehingga aktivitas yang dilakukan oleh perusahaan salah satunya adalah dengan mencari dukungan tersebut.

Terdapat yayasan yang menaungi seperti Yayasan Keanekaragaman Hayati (KEHATI) yang bekerja sama dengan PT Bursa Efek Indonesia yang meluncurkan Indeks SRI-KEHATI tentang perusahaan yang peduli terhadap lingkungan.

Penelitian ini bertujuan untuk menguji apakah pengungkapan Corporate Social responsibility (CSR), profitabilitas dan ukuran perusahaan terhadap agresivitas pajak pada perusahaan yang terdaftar di indeks SRI-KEHATI 2015-2018.

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

H1 : pengungkapan Corporate Social responsibility (CSR) berpengaruh terhadap

agresivitas pajak

H2 : profitabilitas berpengaruh terhadap agresivitas pajak

H3 : ukuran perusahaan berpengaruh agresivitas pajak

2. KAJIAN PUSTAKA DAN METODE PENELITIAN

Penelitian ini menggunakan metode kuantitatif, dikarenakan penelitian ini menggunakan analisis statistik dalam mengolah data penelitian. Penelitian ini dilakukan di indeks SRI-KEHATI selama tahun 2015-2018. Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan tahunan dan laporan berkelanjutan.

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di indeks SRI-KEHATI 2015-2018. Populasi dalam penelitian ini sebanyak 21 perusahaan. Penentuan sampel dalam penelitian ini menggunakan metode purposive sampling, dengan kriteria sampel penelitian sebagai berikut :

1. Perusahaan yang terdaftar di indeks SRI-KEHATI dari tahun 2015-2018

2. Perusahaan yang menerbitkan laporan berkelanjutan (sustainability report) yang sesuai dengan standar Global Reporting Initiatives (GRI) selama tahun 2015-2018

Dengan metode tersebut, perusahaan yang memenuhi kriteria dalam pemilihan sampel dalam penelitian ini sebanyak 13 perusahaan.

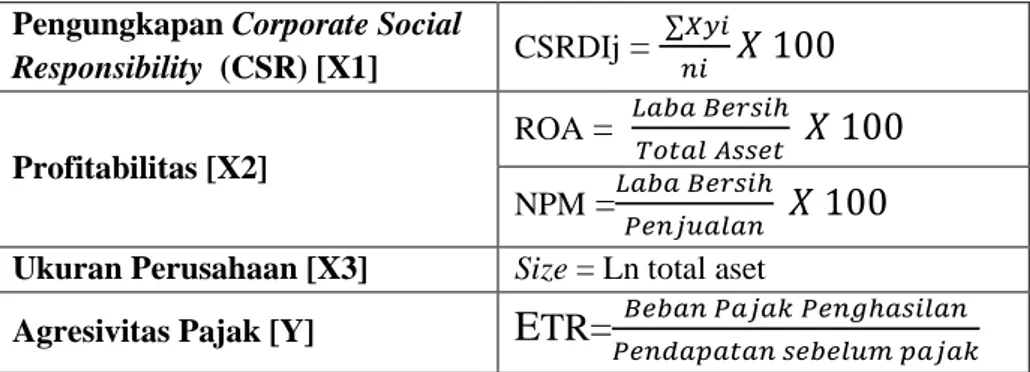

Variabel-variabel yang digunakan dalam penelitian adalah variabel independen (

pengungkapan Corporate Social responsibility (CSR), profitabilitas, dan ukuran

perusahaan) dan variabel dependen (agresivitas pajak).

Pengungkapan Corporate Social

Responsibility (CSR) [X1] CSRDIj

=

∑𝑋𝑦𝑖 𝑛𝑖𝑋 100

Profitabilitas [X2] ROA=

𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑋 100

NPM=

𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛𝑋 100

Ukuran Perusahaan [X3] Size = Ln total aset

Agresivitas Pajak [Y]

E

TR=

𝐵𝑒𝑏𝑎𝑛 𝑃𝑎𝑗𝑎𝑘 𝑃𝑒𝑛𝑔ℎ𝑎𝑠𝑖𝑙𝑎𝑛𝑃𝑒𝑛𝑑𝑎𝑝𝑎𝑡𝑎𝑛 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘 Sumber : hasil olah data sendiri

Metode analisis data yang digunakan dalam penelitian ini yaitu analisis deskriptif, uji asumsi klasik (uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi), analisis regresi linier berganda, dan uji hipotesis (uji parameter individual (Uji sig. T), uji kelayakan model (Uji sig. F) dan uji koefisien determinasi (R2).

3. HASIL DAN PEMBAHASAN Analisis Deskriptif

Tabel 1. Hasil perhitungan analisis deskriptif Descriptive Statistics

N Minimum Maksimum Mean Std.

Deviation CSR 38 ,37 1,08 ,6718 ,18668 ROA 38 ,10 ,34 ,2003 ,05817 NPM 38 ,12 ,90 ,5159 ,27979 SIZE 38 5,46 5,90 5,7255 ,13923 ETR 38 1,07 1,16 1,0999 ,02569 Valid N (listwise) 38 Sumber : hasil olah data SPSS

Uji Asumsi Klasik Uji Normalitas Data

Tabel 2. Uji Normalitas

Asymp. Sig. (2-tailed) Keterangan Asymp. Sig. (2-tailed) 0.200 Data terdistribusi normal Sumber : data sekunder yang telah diolah (SPSS)

Jika dilihat dari tabel 2, dihasilkan nilai dengan Asymp. Sig (2-tailed) sebesar 0.200, dapat dikatakan bahwa data penelitian terdistribusi secara normal, karena uji normalitas memiliki syarat bahwa jika probabilitas > 0.05 maka data terdistribusi secara normal.

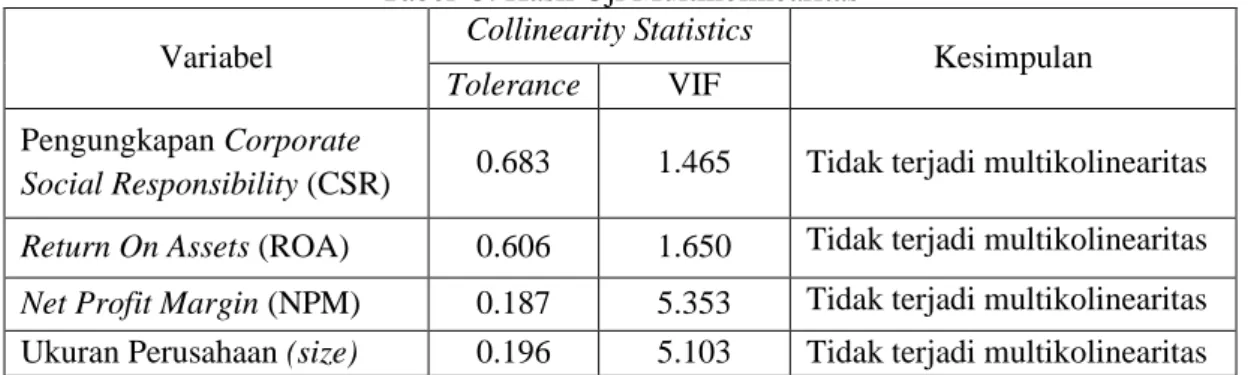

Uji Multikolinearitas

Tabel 3. Hasil Uji Multikolinearitas

Variabel Collinearity Statistics Kesimpulan Tolerance VIF

Pengungkapan Corporate

Social Responsibility (CSR) 0.683 1.465 Tidak terjadi multikolinearitas Return On Assets (ROA) 0.606 1.650 Tidak terjadi multikolinearitas Net Profit Margin (NPM) 0.187 5.353 Tidak terjadi multikolinearitas Ukuran Perusahaan (size) 0.196 5.103 Tidak terjadi multikolinearitas Sumber : data sekunder yang telah diolah (SPSS)

Berdasarkan tabel 3 hasil uji multikolinearitas di atas menghasilkan hasil tolerance yang lebih besar dari 0.10, maka dapat dikatakan bahwa penelitian ini tidak terjadi multikolinearitas. Apabila dilihat dari nilai VIF, menunjukkan hasil yang kurang 10, maka dapat dikatakan bahwa penelitian ini tidak terjadi multikolinearitas antar variabel bebas (independen).

Uji Heteroskedastisitas

Tabel 4. Hasil Uji Heteroskedastisitas

Variabel Sig. Keterangan

Pengungkapan Corporate Social Responsibility (CSR)

0.067

Tidak terjadi heteroskedastisitas Return On Assets (ROA) 0.873 Tidak terjadi heteroskedastisitas Net Profit Margin (NPM) 0.422 Tidak terjadi heteroskedastisitas Ukuran Perusahaan (size) 0.521 Tidak terjadi heteroskedastisitas Sumber : data sekunder yang telah diolah (SPSS)

Berdasarkan tabel 4 menunjukkan bahwa hasil uji heteroskedastisitas dalam penelitian ini tidak ada satupun variabel bebas (independen) yang mempengaruhi variabel dependen jika dilihat dari nilai absolute residualnya. Hasil uji hetereroskedastisitas menunjukkan nilai yang di atas 0.05, sehingga dapat dikatakan bahwa penelitian ini tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Hasil penelitian yang baik adalah penelitian yang tidak terdapat autokorelasi pada

model regresi.

Tabel 5. Hasil Uji Autokorelasi

Model Durbin-Watson Keterangan

1. 1.753 Tidak terjadi autokorelasi

Sumber : data sekunder yang telah diolah (SPSS)

Berdasarkan tabel 5 menjelaskan bahwa uji autokorelasi menghasilkan nilai Durbin Watson sebesar 1.753. Dapat dijelaskan bahwa du tabel menunjukkan nilai 1.7223 dan nilai dl adalah 1.2614, lalu apabila di jadikan rumus sesuai dengan kriteria Durbin Watson du < dw < 4-du menghasilkan 1.7223 < 1.753 < 2.277, maka dapat disimpulkan bahwa penelitian ini tidak terjadi autokorelasi.

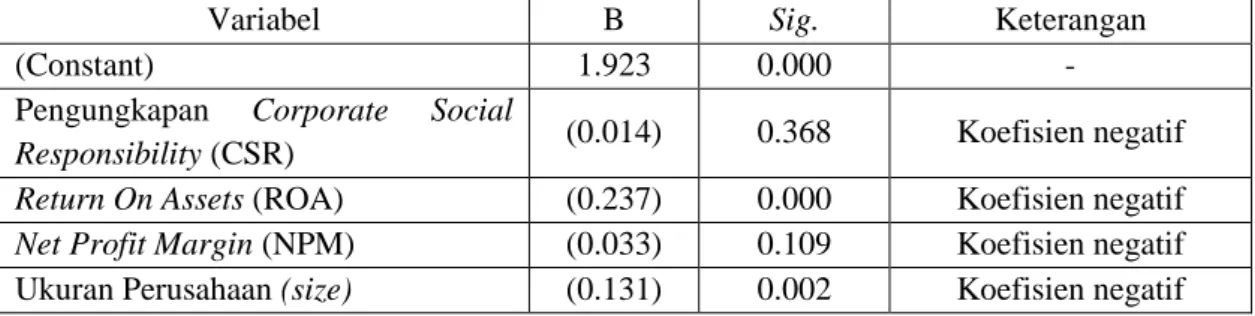

Analisis Regresi Linier Berganda

𝑌 = 𝛼 + 𝛽1𝐶𝑆𝑅𝐼 + 𝛽2𝑅𝑂𝐴 + 𝛽3𝑁𝑃𝑀 + 𝛽4𝑆𝐼𝑍𝐸 + 𝑒

Tabel 6. Hasil Uji Regresi Linier Berganda

Variabel B Sig. Keterangan

(Constant) 1.923 0.000 -

Pengungkapan Corporate Social

Responsibility (CSR) (0.014) 0.368 Koefisien negatif Return On Assets (ROA) (0.237) 0.000 Koefisien negatif Net Profit Margin (NPM) (0.033) 0.109 Koefisien negatif Ukuran Perusahaan (size) (0.131) 0.002 Koefisien negatif Sumber : data sekunder yang telah diolah (SPSS)

Uji Hipotesis

Uji Parameter Individual (Uji Sig. T)

Tabel 7. Hasil Uji Parameter Individual (Uji Sig. T)

Variabel Sig. Keterangan

(Constant) 0.000 -

Pengungkapan Corporate Social

Responsibility (CSR) 0.368 Tidak berpengaruh Return On Assets (ROA) 0.000 Berpengaruh Net Profit Margin (NPM) 0.109 Tidak berpengaruh Ukuran Perusahaan (size) 0.002 Berpengaruh Sumber : data sekunder yang telah diolah (SPSS)

Keterangan :

Y = Agresivitas pajak perusahaan yang diukur dengan ETR

α = Konstanta

β1, β2, β3, β4 = Koefisien regresi

CSRI = Pengungkapan Corporate Social Responsibility (CSR) perusahaan ROA = Return On Asset

NPM = Net Profit Margin SIZE = Ukuran perusahaan

Berdasarkan hasil pengujian pada tabel di atas, dapat dijelaskan bahwa pengaruh Pengungkapan Corporate Social Responsibility (CSR), Profitabilitas menggunakan perhitungan Return On Assets (ROA) dan Net Profit Margin (NPM), dan ukuran perusahaan (size) terhadap agresivitas pajak sebagai berikut :

1. Pengaruh pengungkapan Corporate Social Responsibility (CSR) terhadap agresivitas pajak

Berdasarkan hasil uji parameter individual (Uji sig. T) pada tabel di atas menunjukkan hasil pengaruh pengungkapan Corporate Social Responsibility (CSR) atau nilai X sebesar 0.368, hal tersebut menunjukkan bahwa nilai X > 0.05 dapat di tuliskan (0.368 > 0.05) di mana Ha ditolak dan Ho diterima, maka dapat dijelaskan bahwa variabel Pengungkapan Corporate Social Responsibility (CSR) secara individual tidak berpengaruh terhadap agresivitas pajak. 2. Pengaruh profitabilitas terhadap agresivitas pajak

a. Return On Assets (ROA)

Berdasarkan hasil uji parameter individual (Uji sig. T) pada tabel di atas menunjukkan hasil Return On Assets (ROA) atau nilai X sebesar 0.000, hal tersebut menunjukkan bahwa nilai X < 0.05 dapat di tuliskan (0.000 < 0.05) di mana Ha diterima dan Ho ditolak, maka dapat dijelaskan bahwa variabel profitabilitas dengan menggunakan rumus Return On Assets (ROA) secara individual berpengaruh terhadap agresivitas pajak.

b. Net Profit Margin (NPM)

Berdasarkan hasil uji parameter individual (Uji sig. T) pada tabel di atas menunjukkan hasil Net Profit Margin (NPM) atau nilai X sebesar 0.109, hal tersebut menunjukkan bahwa nilai X > 0.05 dapat di tuliskan (0.109 > 0.05) di mana Ha ditolak dan Ho diterima, maka dapat dijelaskan bahwa variabel profitabilitas dengan menggunakan rumus Net Profit Margin (NPM) secara individual tidak berpengaruh terhadap agresivitas pajak.

3. Pengaruh ukuran perusahaan terhadap agresivitas pajak

Berdasarkan hasil uji parameter individual (Uji sig. T) pada tabel di atas menunjukkan hasil ukuran perusahaan atau nilai X sebesar 0.002, hal tersebut menunjukkan bahwa nilai X < 0.05 dapat di tuliskan (0.000 < 0.05) di mana Ha diterima dan Ho ditolak, maka dapat dijelaskan bahwa variabel ukuran perusahaan secara individual berpengaruh terhadap agresivitas pajak.

Uji Kelayakan Model (Uji Sig. F)

Tabel 8. Hasil Uji Kelayakan Model (Uji Sig. F)

Model F Sig. Keterangan

Regression 19.982 0.000 Signifikan Sumber : data sekunder yang telah diolah (SPSS)

Berdasarkan hasil pengujian pada tabel di atas, dapat dijelaskan bahwa hasil hitung uji kelayakan model (Uji Sig. F) diperoleh F hitung sebesar 19.982 dan nilai signifikansi sebesar 0.000. Apabila dilihat dari kriteria pengambilan keputusan yang menunjukkan nilai signifikansi F < 0.05, dapat disimpulkan bahwa terdapat pengaruh antara semua variabel independen (pengungkapan Corporate Social Responsibility (CSR), profitabilitas, dan ukuran perusahaan) terhadap variabel dependen (agresivitas pajak).

Uji Koefisien Determinasi (R2)

Tabel 9. Hasil Uji Koefisien Determinasi (R2)

Model R Square

1. 0.672

Sumber : data sekunder yang telah diolah (SPSS)

Berdasarkan hasil pengujian pada tabel di atas, dapat dijelaskan bahwa hasil koefisien determinasi sebesar 0.672, dan apabila dijadikan presentase sebesar 67.2%. Hal tersebut dapat dijelaskan bahwa variabel independen (pengungkapan Corporate Social Responsibility (CSR), profitabilitas, dan ukuran perusahaan) mempengaruhi variabel variabel dependen (agresivitas pajak) sebesar 67.2%, sedangkan sisanya sebesar 32.8% dijelaskan oleh variabel lain yang tidak diteliti dalam model penelitian ini.

4. KESIMPULAN DAN SARAN

Berdasarkan hasil analisis yang telah dijelaskan maka dapat diambil kesimpulan sebagai berikut :

1. Pengungkapan Corporate Social Responsibility (CSR) tidak berpengaruh terhadap agresivitas pajak pada perusahaan yang terdaftar dalam Indeks SRI-KEHATI. Hal tersebut dapat dikatakan bahwa semakin gencar perusahaan perusahaan melakukan pengungkapan Corporate Social Responsibility (CSR), maka semakin tinggi tanggung jawab perusahaan untuk mengungkapkan keberlangsungan lingkungan sekitar perusahaan melakukan aktivitasnya serta perusahaan perusahaan tersebut dianggap telah melakukan pembayaran pajak sesuai dengan regulasi yang berlaku. Penelitian ini didukung oleh peneliti [7] dan [11] yang menyatakan bahwa pengungkapan Corporate Social Responsibility (CSR) tidak berpengaruh terhadap agresivitas pajak. Penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh [1] dan [9] yang menjelaskan bahwa pengungkapan Corporate Social Responsibility (CSR) berpengaruh terhadap agresivitas pajak.

2. Profitabilitas berpengaruh terhadap agresivitas pajak pada perusahaan yang terdaftar dalam Indeks SRI-KEHATI. Peneliti memutuskan untuk menggunakan rumus Return On Assets (ROA) sebagai acuan dikarenakan belum terdapat peneliti yang meneliti hubungan antara Net Profit Margin (NPM) dengan agresivitas pajak, jadi peneliti tidak memiliki acuan apakah hipotesis yang dihasilkan benar atau tidak. Jika dilihat kembali perusahaan yang terdaftar di indeks SRI-KEHATI telah mampu mengukur kemampuan perusahaan dalam menghasilkan keuntungan yang sesuai target yang telah di tentukan serta mampu mengelola asset yang dimiliki. Kegiatan agresivitas pajak kemungkinan dilakukan untuk mempertahankan laba perusahaan yang telah di dapatkan, karena meningkatnya laba perusahaan yang dihasilkan secara tidak langsung memberikan gambaran kinerja perusahaan tersebut tergolong baik.Hasil penelitian ini didukung oleh peneliti [2] dan [11] yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap agresivitas pajak. Namun hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh [7] yang menyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadap agresivitas pajak. 3. Ukuran perusahaan berpengaruh terhadap agresivitas pajak pada perusahaan yang terdaftar

cenderung memiliki perencanaan pajak yang baik dengan mempraktikkan ilmu akuntansinya untuk membuat pembayaran pajak menjadi kecil, karena perusahaan besar memiliki sumber daya yang memadai, serta perusahaan besar juga memiliki kekuatan ekonomi dan politik yang cukup besar sehingga terdapat indikasi bahwa perusahaan besar mungkin melakukan agresivitas pajak. Namun apabila ditinjau lebih kembali perusahaan yang terdaftar dalam indeks SRI-KEHATI melakukan kegiatan pengungkapan laporan keuangan, laporan keberlanjutan, serta informasi yang lain secara transparansi sehingga perusahaan perusahaan tersebut tergolong perusahaan yang memiliki kinerja baik. Hasil penelitian ini didukung oleh [2] yang menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap agresivitas pajak. Namun penelitian ini tidak sejalan dengan [7] dan [11] yang menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan terhadap agresivitas pajak.

Berdasarkan kesimpulan yang telah dijelaskan, maka saran-saran yang diajukan sebagai berikut: Bagi peneliti selanjutnya dapat menambah variabel-variabel yang belum diteliti dalam penelitian ini seperti leverage, capital intensity, dan kepemilikan keluarga serta juga dapat melakukan penelitian pada perusahaan jenis sektor lainnya seperti sektor-sektor yang terdapat di Bursa Efek Indonesia atau juga menggunakan indeks-indeks yang terdaftar di Bursa Efek Indonesia.

DAFTAR PUSTAKA

[1] Amelia, N. R. (2018). Pengaruh Pengungkapan Corporate Social Responsibility Dan Corporate Governance Terhadap Agresivitas Pajak ( Studi Empiris pada Perusahaan yang Terdaftar di BEI Tahun Oleh : Nama : Nancy Rizki Amelia Fakultas Ekonomi Universitas Islam Indonesia Yogyakarta.

[2] Azzahra Dita Reminda. (2017). PENGARUH CORPORATE SOCIAL REPONSIBILITY , PROFITABILITAS , UKURAN PERUSAHAAN DAN CAPITAL INTENSITY TERHADAP AGRESIVITAS PAJAK ( Studi Empiris pada Perusahaan Perbankan yang Terdaftar di BEI Periode Tahun 2013-2015 ). JOM Fekon, Vol. 4(2), 4279–4293.

[3] Davis, A. K., Guenther, D. A., Krull, L. K., & Williams, B. M. (2016). Do socially responsible firms pay more taxes? Accounting Review, 91(1), 47–68. https://doi.org/10.2308/accr-51224

[4] Diamastuti, E., & Prastiwi, D. (2016). “Success Virus” The Practice of Corporate Social Responsibility and Improvement of Local Economic Development Through Partnership Program (Study in Trained Partners of Indonesia Cement Ltd in Gresik Indonesia). SSRN Electronic Journal, (August). https://doi.org/10.2139/ssrn.2794736

[5] Gray, R., Kouhy, R., & Lavers, S. (1995). Corporate Social and Longitudinal Study Of UK Disclosure. Accounting, Auditing & Accountability Journal, 8(2), 47–77. https://doi.org/10.1108/09513579510146996

[6] Guthrie, J., & Parker, L. D. (1989). Corporate Social Reporting: A Rebuttal of Legitimacy Theory. Accounting and Business Research, 19(76), 343–352. https://doi.org/10.1080/00014788.1989.9728863

[7] Jessica, & Agus Arianto Toly. (2014). Pengaruh Pengungkapan Program Corporate Social Responsibility. Tax & Accounting Review, 5(2), 193–203.

[8] Kasmir. (2012). Analisis laporan Keuangan (9 ed.). (K. P. Offset, Ed.) Jakarta, Indonesia: PT RAJAGRAFINDO PERSADA. doi:978-979-769-216-2

[9] Lanis, R., & Richardson, G. (2013). Corporate social responsibility and tax aggressiveness: A test of legitimacy theory. Accounting, Auditing and Accountability Journal, 26(1), 75–100. https://doi.org/10.1108/09513571311285621

[10] Niresh, J. A., & Velnampy, T. (2014). Firm Size and Profitability: A Study of Listed Manufacturing Firms ed Manufacturing Firms in Sri Lanka. International Journal of Business and Management, 9(4), 57–64. https://doi.org/10.5539/ijbm.v9n4p57

[11] Rina, N. F. (2016). Pengaruh Pengungkapan Corporate Social Responsibility (CSR), Ukuran Perusahaan (Size), Leverage, Return On Asset (ROA) dan Kepemilikan Keluarga Terhadap Agresivitas Pajak. Surakarta Journal of Accounting.

[12] Yoehana, M. (2013). Analisis Pengaruh Corporate Social Responsibility Terhadap Agresivitas Pajak. Skripsi Universitas Diponegoro, 1–62.