SUKARELA TERHADAP PENDAPATAN BMT EL ITQAN SOLOK SELATAN PERIODE 2016-2019

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana (S-1) pada Jurusan Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Batusangkar

Oleh

FAUZIATUL BADRIAH NIM : 1730401049

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

FAUZIATUL BADRIAH, NIM. 1730401049. Judul Skripsi

“PENGARUH PEMBIAYAAN MURABAHAH DAN SIMPANAN

SUKARELA TERHADAP PENDAPATAN BMT EL ITQAN SOLOK SELATAN PERIODE 2016-2019”. Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisni Islam Institut Agama Islam Negeri (IAIN) Batusangkar, 2020.

Pokok permasalahan yang dibahas dalam skripsi ini adalah simpanan sukarela dan pendapatan BMT EL ITQAN Solok Selatan dari tahun ke tahun meningkat sedangkan pembiayaan murabahah pada tahun 2017 mengalami penurunan. Tujuan penelitian ini adalah untuk mengetahui besarnya pengaruh pembiayaan murabahah dan simpanan sukarela terhadap pendapatan pada BMT EL ITQAN Solok Selatan Periode 2016-2019.

Jenis Penelitian ini adalah field research atau penelitian lapangan. Adapun metode penelitian yang digunakan adalah metode kuantitatif deskriptif untuk menggambarkan pengaruh pembiayaan murabahah dan simpanan sukarela terhadap pendapatan pada BMT EL ITQAN Solok Selatan Periode 2016-2019. Teknik pengumpulan data menggunakan studi dokumentasi berupa laporan keuangan BMT EL ITQAN Solok Selatan. Teknik analisis data menggunakan uji t dan uji f yang diolah menggunakan SPSS versi 26.

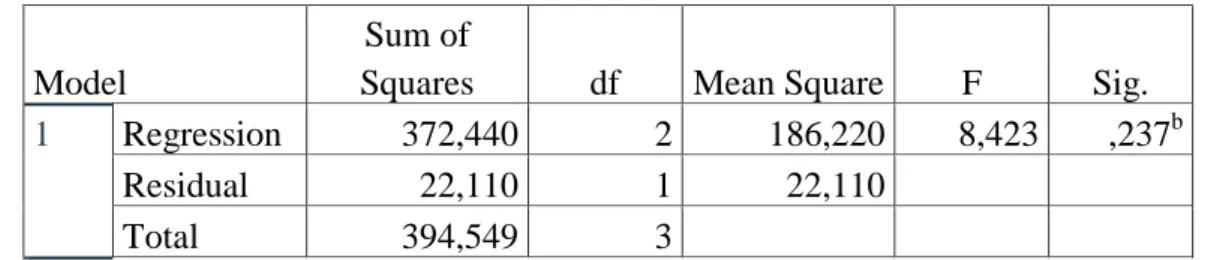

Hasil penelitian dapat disimpulkan bahwa Pembiayaan Murabahah secara parsial tidak berpengaruh secara signifikan terhadap pendapatan. Simpanan Sukarela secara parsial tidak berpengaruh signifikan terhadap pendapatan. Pembiayaan murabahah dan simpanan sukarela secara simultan tidak berpengaruh signifikan terhadap pendapatan, hal ini karena berdasarkan hasil uji F dengan Fhitung yang diperoleh adalah sebesar 8,423 dengan nilai signifikan 0,237 > 0,05,

yang artinya pembiayaan murabahah dan simpanan sukarela tidak memiliki pengaruh terhadap pendapatan pada BMT EL ITQAN Solok Selatan. Hal ini dikarenakan adanya faktor ekonomi masyarakat yang melemah pada tahun 2017, namun pendapatan tetap naik dikarenakan dana diinvestasikan dalam bentuk deposito sehingga BMT EL ITQAN Solok Selatan mendapatkan pendapatan dari bagi hasil deposito. Karena itulah pendapatan BMT EL ITQAN dari tahun 2016-2019 mengalami kenaikan.

i

KATA PENGANTAR Assalamualaikum Wr. Wb

Syukur Alhamdulillah penulis ucapkan kehadiran Allah SWT yang telah melimpahkan rahmat, nikmat dan hidayah-Nya, sehingga penulis dapat merasakan manisnya iman, sejuknya kehidupan, dan indahnya ilmu pengetahuan. Karena berkat itu jualah penulis dapat menyelesaikan penulisan skripsi ini yang berjudul

“PENGARUH PEMBIAYAAN MURABAHAH DAN SIMPANAN

SUKARELA TERHADAP PENDAPATAN BMT EL ITQAN SOLOK SELATAN PERIODE 2016-2019”. Shalawat dan salam penulis mohonkan kepada Nabi Muhammad SAW yang telah meninggalkan dua pedoman hidup, yaitu Al-Qur‟an dan Sunnah untuk kebahagiaan dunia dan akhirat.

Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (S.E) Pada jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.

Penyusunan skripsi ini dapat penulis selesaikan berkat bantuandan dorongan dari berbagai pihak, untuk itu pada kesempatan ini penulis menyampaikan ucapan terimakasih terutama kepada orang tua yang selalu menjadi inspirasi dalam hidup penulis dan memberikan motivasi serta dukungan baik moril maupun material. Ayahanda H. Usman dan Ibunda tercinta Yunita Netti, saudara kandung penulis Mardhiatul Novri Eka Putri (Dhia), Zaini Kurniawan, A.Md (Zai), Husni Rahmah, S.E (Husni), dan Muhammad Al Hafidz (Apis) serta keluarga besar penulis. Terimakasih atas segala doa dan kasih sayang yang tulus pada setiap langkah penulis. Semoga setiap harapan yang diberikan akan menjadi janji yang akan penulis tunaikan. Semoga penulis diberikan kekuatan dan diridhoi oleh Allah SWT untuk mewujudkannya.

Dalam menyelesaikan skripsi ini, penulis banyak mendapat bantuan, motivasi serta bimbingan dari berbagai pihak. Untuk itu, tidak lupa penulis mengucapkan terimakasih kepada:

ii

1. Bapak Dr. Marjoni Imamora, M. Sc selaku Rektor Institut Agama Islam Negeri (IAIN) Batusangkar yang telah memberi kesempatan bagi peneliti untuk menyelesaikan perkuliahan dan penyusunan skripsi ini.

2. Bapak Dr. H. Rizal, M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institusi Agama Islam Negeri (IAIN) Batusangkar yang telah memberi kesempatan bagi peneliti untuk menyelesaikan perkuliahan dan penyusunan skripsi ini.

3. Bapak Widi Nopiardo, MA selaku Ketua Jurusan Ekonomi Syariah Institusi Agama Islam Negeri (IAIN) Batusangkar yang telah memberi kesempatan bagi peneliti untuk menyelesaikan perkuliahan dan penyusunan skripsi ini. 4. Bapak Dr. H. Alimin, Lc., M.Ag selaku Dosen Penasehat Akademik (PA)

yang telah memberikan waktu, pikiran, perhatian, serta arahan untuk membimbing penyusunan skripsi ini.

5. Ibu Elmiliyani Wahyuni, M.E.Sy selaku Dosen Pembimbing yang telah meluangkan waktu dan mencurahkan pikiran serta tenaga dalam membimbing dan mengarahkan penulis untuk menyelesaikan penulisan skripsi ini.

6. Staff dan Karyawan pada Jurusan Ekonomi Syariah Institusi Agama Islam Negeri (IAIN) Batusangkar.

7. Mahasiswa Jurusan Perbankan Syariah yang sama-sama seperjuangan dengan penulis. Khususnya Perbankan Syariah B dan sahabat penulis Husnil Khotimah, Intan Nirwana, Laras Arnawansyah, dan Fifi Fitria Zafira yang selalu memberikan dukungan dalam berbagai hal untuk penulis.

8. Seluruh keluarga dan kerabat penulis yang telah memberikan kasih sayang dan perhatian kepada penulis, Jodi Afriadi, Elsi Syafira Ebsyar, dan Naurah Nasifah , dan keluarga besar UKM Seni.

9. Semua pihak yang telah memberikan dukungan kepada penulis Mengingat segala keterbatasan dan kemampuan, penulis menyadari masih adanya kekurangan pada skripsi ini, kritik dan saran yang membangun selalu terbuka lebar demi perbaikan dalam penulisan skripsi selanjutnya.

Semoga Allah SWT membalas segala bantuan yang telah diberikan dengan pahala yang berlipat ganda. Peneliti juga berharap semoga skripsi ini bermanfaat

iii

bagi kita semua, dalam upaya menyelenggarakan proses pembelajaran yang sebaik-baiknya. Aamiin. Wassalamu’alaikum, wr.wb. Batusangkar, Januari 2021 Peneliti, FAUZIATUL BADRIAH NIM. 1730401049

iv DAFTAR ISI

HALAMAN JUDUL

SURAT PERNYATAAN KEASLIAN PERSETUJUAN PEMBIMBING

PENGESAHAN TIM PENGUJI SKRIPSI KATA PERSEMBAHAN

ABSTRAK

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

BAB I PENDAHULUAN... 1 A. Latar Belakang... 1 B. Identifikasi Masalah... 6 C. Rumusan Masalah... 7 D. Batasan Masalah... 7 E. Tujuan Penelitian... 7

F. Manfaat dan Kegunaan Penelitian... 8

G. Definisi Operasional... 8

BAB II KAJIAN TEORI... 10

A. Landasan Teori... 10

1. Baitul Maal wa Tamwil (BMT)... 10

2. Pembiayaan... 12 3. Pembiayaan Murabahah... 15 4. Simpanan Sukarela... 19 5. Pendapatan... 23 B. Kajian Relevan... 26 C. Kerangka Berpikir... 28 D. Hipotesis... 29

v

BAB III METODOLOGI PENELITIAN... 31

A. Jenis Penelitian... 31

B. Waktu dan Tempat Penelitian... 31

C. Sumber Data... 32

D. Teknik Pengumpulan Data... 32

E. Teknik Analisis Data... 32

1. Uji Asumsi Klasik... 32

2. Uji Hipotesis... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 37

A. Gambaran Umum BMT EL ITQAN Solok Selatan... 37

1. Sejarah BMT EL ITQAN Solok Selatan... 37

2. Struktur Organisasi BMT EL ITQAN Solok Selatan... 39

3. Visi dan Misi BMT EL ITQAN Solok Selatan... 39

4. Produk-produk BMT EL ITQAN Solok Selatan... 40

B. Hasil Analisi Data... 41

1. Uji Normalitas... 41 2. Uji Multikolinearitas... 42 3. Uji Autokorelasi... 42 4. Uji Heteroskedastisitas... 43 5. Uji Determinasi... 44 6. Uji F (Simultan)... 45 7. Uji t (Parsial)... 46 C. Pembahasan... 47 BAB V : PENUTUP... 49 A. Kesimpulan... 49 B. Implikasi Penelitian... 50 C. Saran... 50 DAFTAR PUSTAKA LAMPIRAN

vi

DAFTAR TABEL

Tabel 1.1 Data Pembiayaan Murabahah, Simpanan Sukarela dan

Pendapatan BMT El ITQAN Periode 2016-2019... 4

Tabel 3.1 Time Schedule Penelitian... 31

Tabel 4.1 Hasil Uji Multikolinearitas... 42

Tabel 4.2 Hasil Uji Autokorelasi... 43

Tabel 4.3 Hasil Uji Determinasi (R2)... 45

Tabel 4.4 Hasil Uji F (Simultan)... 45

vii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir... 29

Gambar 4.1 Struktur Organisasi BMT EL ITQAN Solok Selatan... 39

Gambar 4.2 Hasil Uji Normalitas... 41

1 BAB I PENDAHULUAN

A. Latar Belakang

Perbankan syariah yang dilandasi dengan kehadiran dua gerakan renaissance Islam modern. Maksud dari pendirian lembaga keuangan berlandaskan etika ini adalah bukan hanya sebagai upaya untuk kaum muslimin tetapi juga untuk mendasari seluruh aspek kehidupan ekonominya berlandaskan Al-Quran dan Sunah. Berkembangnya bank-bank syariah di negara-negara Islam yang sangat berpengaruh ke Indonesia. (Antonio, 2001:18-25)

Masyarakat mempercayai bank syariah sebagai wadah yang aman untuk berinvestasi, dan menyimpan dana mereka. Masyarakat yang memiliki kelebihan dana sangat butuh akan kehadiran bank syariah untuk menitipkan dananya dengan aman. Keamanan dana (uang) yang dimiliki nasabah dapat dititipkan atau diinvestasikan ke bank atau lembaga keuangan lainnya oleh masyarakat yang merupakan faktor yang sangat penting untuk dapat menjadi pertimbangan.

Bank syariah melakukan berbagai penyaluran dana atas dana yang telah dihimpun dari berbagai pihak untuk mendapatkan pendapatan. Kemudian pendapatan tersebut didistribusikan kepada pemilik dana pihak ketiga (nasabah) sebagai bentuk bagi hasil antara bank syariah selaku pengelola dana dan nasabah sebagai pemilik dana pihak ketiga. (Yuliafitri, 2018:125)

Bank syariah merupakan bank yang mana kegiatannya berpatokan pada hukum Islam, dan dalam setiap kegiatannya tidak membebankan bunga sedikitpun maupun tidak membayar bunga kepada nasabah. Imbalan atau keuntungan yang didapatkan oleh bank syariah maupun yang dibayarkan kepada nasabah tergantung dari akad dan perjanjian antara nasabah dan bank. Perjanjian (akad) yang terdapat di perbankan syariah harus patuh dan tunduk pada syarat dan rukun akad sebagaimana yang

telah diatur dalam syariat islam. (Ismail, 2011: 25). Indonesia memiliki sektor keuangan non bank yang sangat kuat. LKNB syariah lainnya termasuk lebih dari 5000 Baitul Maal wat Tamwil (BMT) yang sebagian besar beroperasi di 73.067 desa dengan total aset minimal USD 0,5 miliar. (Darmawan, 2020:94)

BMT yang disebut juga sebagai Balai usaha Mandiri Terpadu yang mana salah satu model sistem ekonomi kerakyatan, merupakan lembaga keuangan non bank atau lembaga keuangan mikro (LKM) yang memiliki tiga dimensi yang beroperasi berdasarkan prinsip-prinsip syariah. Dalam lembaga BMT terdapat dua manajemen keuangan di dalamnya, yakni baitul maal dan baitut tamwil. Menurut bahasa baitul maal yaitu rumah harta, sedangkan baitut tamwil adalah pengembangan harta. (Prasada, 2020:16)

BMT adalah lembaga keuangan mikro yang pengoperasionalnya menggunakan prinsip bagi hasil, serta mengembangkan bisnis usaha mikro dan kecil dalam rangka untuk mengangkat derajat dan martabat serta mensejahterakan dan membela kaum fakir miskin. BMT merupakan lembaga keuangan mikro yang mengacu kepada prisip syariah yang berlandaskan ajaran-ajaran islam. Jadi, Baitul Maal wa Tamwil (BMT) adalah lembaga keuangan yang kegiatan terpentingnya adalah menghimpun dana masyarakat dalam bentuk tabungan (simpanan) ataupun deposito yang kemudian disalurkannya kembali kepada masyarakat dalam bentuk pembiayaan berdasarkan prinsip syariah dan akaran islam melalui mekanisme yang lazim dalam dunia perbankan. (Darmawan, 2020:196)

Apabila jumlah suatu nasabah yang ada di BMT tergolong banyak, maka semakin banyak pula pendapatan yang akan didapatkan oleh pihak BMT. Pendapatan yang telah diterima tersebut berasal dari pokok-pokok tabungan (simpanan) dan pembiayaan dengan akad yang ditawarkan kepada nasabah dan masyarakat yang membutuhkan. Hasil dari suatu tabungan (simpanan) dan pembiayaan yang diberikan, inilah yang menjadi sumber pendapatan di BMT.

Menurut Akuntansi Keuangan, pendapatan adalah peningkatan jumlah aktiva atau penurunan kewajiban suatu organisasi sebagai bentuk akibat dari penjualan barang dan jasa terhadap pihak lain dalam periode akuntansi tertentu. Meskipun demikian, ada juga perbedaan antara pengertian pendapatan untuk perusahaan jasa, perusahaan dagang, dan perusahaan manufaktur. Pada perusahaan jasa, pendapatan diperoleh dari penyerahan jasa, pendapatan pada perusahaan dagang dapat diperoleh dari penjualan barang dagangan, sedangkan pendapatan perusahaan manufaktur berasal dari penjualan produk selesai. (M.Fuad, 2006:168)

Pembiayaan adalah pinjaman dalam bentuk uang atau tagihan yang dapat diserupa dengan itu berdasarkan persetujuan atau kesepakatan peminjam-meminjam antara bank dan nasabah yang mewajibkan pihak peminjam untuk dapat melunasi utangnya setelah jangka waktu tertentu dengan jumlah imbalan, bunga, atau pembagian hasil keuntungan. (Darmawan, 2020:298)

Simpanan sukarela merupakan sejumlah simpanan atau tabungan yang tidak harus sama besarannya, yang tidak wajib dibayar oleh anggota kepada koperasi. Simpanan sukarela ini sama dengan tabungan, yang mana simpanan ini bersifat seperti tabungan dimana anggota atau nasabah dapat mengambilnya sesuai dengan ketentuan yang berlaku. (Sirus Sitanggang, 2017:27). Simpanan sukarela tidak diwajibkan bagi semua anggota. Pembayaran simpanan sukarela bisa dilakukan kapan saja, dan simpanan ini bisa diambil kapan saja sama halnya dengan tabungan. Dapat diibaratkan jika simpanan sukarela adalah kegiatan menabung. Akad yang digunakan simpanan sukarela ini adalah akad wadiah yad dhamanah. (Soemitra, 2019:229)

BMT EL ITQAN merupakan lembaga keuangan syariah yang menitikberatkan kepada pemberdayaan ekonomi kelas bawah atau mikro, yang didirikan dan dimiliki oleh masyarakat pada tahun 2008 di daerah pasar Lubuk Malako, kecamatan Sangir Jujuan, kabupaten Solok Selatan. Muncul ide untuk mendirikan BMT EL ITQAN ini, bermula dari keprihatinan melihat banyaknya pengusaha kecil potensial, tetapi tidak

terjangkau oleh bank, selain itu juga karena dakwah islam belum mampu menyentuh kebutuhan ekonomi umat. BMT EL ITQAN adalah salah satu lembaga keuangan yang melaksanakan kegiatan usaha berdasarkan prinsip syariah, yang kegiatannya dalam bentuk menghimpun dana dari masyarakat berupa deposito, tabungan, dan bentuk lainnya yang dipersamakan dengan itu. Selain menghimpun dana dari masyarakat BMT EL ITQAN juga menyalurkan pembiayaan kepada nasabah.

Berdasarkan data penulis dapatkan Data Keuangan pada BMT EL ITQAN yang dilihat dari empat tahun terakhir yaitu tahun 2016-2019 adalah sebagai berikut:

Tabel 1.1

Data Pembiayaan Murabahah, Simpanan Sukarela dan Pendapatan BMT El ITQAN Periode 2016-2019 Tahun Pembiayaan Murabahah (Rupiah) Perse ntase (%) Simpanan Sukarela (Rupiah) Perse ntase (%) Pendapata n (Rupiah) Perse ntase (%) 2016 4.556.553.000 0 2.823.904.041 0 571.995.368 0 2017 4.502.600.000 -1,18 3.119.329.269 10,46 634.630.688 10,95 2018 5.685.800.000 26,28 3.863.686.230 23,86 811.394.647 27,85 2019 6.136.500.000 7,93 4.611.664.414 19,36 924.907.801 13,99 Sumber: Data Keuangan BMT El ITQAN Solok Selatan

Dari data tabel di atas dapat dilihat dari jumlah total produk dan jasa yang dapat dihasilkan di berbagai sektor produksi di BMT dari tahun ke tahunnya mengalami fluktuasi. Dapat dilihat, pada tahun 2016 jumlah total pembiayaan yang dihasilkan BMT mencapai Rp. 4.556.553.000 sedangkan pada tahun 2017 jumlah pembiayaan mengalami penurunann sebesar Rp. 53.953.000 dengan pembiayaan sebesar Rp.4.502.600.000. Pada tahun 2018 jumlah pembiayaan kembali meningkat yaitu sebesar Rp. 5.685.800.000. Pada tahun 2019 pembiayaan terus meningkat dengan jumlah total pembiayaan sebesar Rp. 6.136.500.000.

Pada tabel 1.1 juga menjelaskan pergerakan tingkat simpanan sukarela (tabungan) tahun 2016 hingga 2019, setiap tahunnya tingkat

simpanan sukarela (tabungan) yang dihimpun mengalami pertumbuhan yang cukup signifikan. Pada tahun 2016 jumlah simpanan sukarela (tabungan) adalah sebesar Rp. 2.823.904.041 kemudian pada tahun 2017 menjadi sebesar Rp. 3.119.329.269. Jumlah simpanan sukarela (tabungan) terus mengalami kenaikan yaitu pada tahun 2018 sebesar Rp.3.863.686.230. Peningkatan simpanan sukarela (tabungan) terus berlanjut hingga tahun 2019 dengan jumlah total sebesar Rp. 4.611.664.414.

Pendapatan setiap tahunnya yang dapat dihimpun pihak BMT mengalami peningkatan tiap tahunnya, pada tahun 2016 jumlah Pendapatan yang dihimpun BMT sebesar Rp.571.995.368 kemudian pada tahun 2017 jumlah dana di BMT meningkat sebesar Rp. 634.630.688. Jumlah Pendapatan yang dihimpun tenyata terus mengalami kenaikan yang sangat pesat pada tahun 2018 hingga 2019 dana BMT sebesar Rp. 811.394.647 dan Rp. 924.907.801.

Menurut Antonio S. (2001) margin keuntungan berpengaruh terhadap jumlah permintaan pembiayaan bank syariah. Jika tingkat margin keuntungan lebih rendah dari rata-rata suku bunga perbankan nasional, maka pembiayaan akan semakin kompetitif. Jadi, semakin rendah tingkat margin yang diambil oleh bank maka semakin besar pembiayaan yang diminta oleh nasabah akan semakin besar pula pembiayaan yang disalurkan oleh bank syariah.

Keuntungan yang diperoleh oleh bank atau lembaga keuangan lainnya bisa ditentukan oleh banyaknya pembiayaan yang disalurkan kepada nasabah. Karena pembiayaan merupakan produk yang diminati sebagian nasabah oleh karena itu pembiayaan merupakan salah satu faktor yang mempengaruhi pendapatan. (Hasmarani, 2016:40)

Menurut teori klasik, simpanan atau tabungan merupakan fungsi dari tingkat bunga. Semakin tinggi suku bunga maka semakin tinggi keinginan masyarakat untuk menabung, berarti pada tingkat suku bunga yang tinggi masyarakat akan lebih mendorong untuk mengorbankan konsumsinya untuk menambah tabungan. (Nopirin, 2000:71). Adapun

salah satu faktor yang mempengaruhi pendapatan adalah simpanan sukarela yang mana simpanan sukarela merupakan simpanan yang jumlah dan waktu pembayarannya tidak ditentukan. (Fitrio, 2018:18)

Menurut Samuelson dan (Nordhaus, 1986), orang Jepang memapu menabung sebesar 20 persen dari pendapatannya, akan tetapi orang Amerika Serikat hanya kisaran 5-7 persen saja. Hal ini disebabkan karena adanya jaminan sosial dari pemerintah bagi masyarakat Amerika Serikat, yang mengakibatkan orang malas menabung. Semakin tingginya pendapatan maka semakin besar tabungan begitu pula sebaliknya.

Dengan adanya pembiayaan Murabahah BMT EL ITQAN merupakan salah satu alternative terhadap para pengusaha mikro dalam menjalankan usahanya. Karena dengan penerapan implikasi penerapan sistem pembiayaan murabahah. Prinsip pada pembiayaan murabahah adalah menggunakan prinsip bagi hasil dan dapat saling menguntungkan anatara kedua belah pihak. Selain itu prmbiayaan murabahah pada BMT EL ITQAN juga memiliki banyak peminatnya.

Dari penjelasan diatas maka perlu untuk dilakukannya analisis keuangan BMT EL ITQAN Solok Selatan karena pada tahun 2017 pembiayaan mengalami penurunan sedangkan pendapatan meningkat tiap tahunnya di BMT EL ITQAN Solok Selatan. Seharusnya jika pembiayaan naik maka pendapatan juga naik dan jika pemmbiayaan turun maka pendapatan juga turun. Keganjilan data hanya terjadi pada tahun 2017 yang mana pembiayaan mengalami penurunan, akan tetapi pendapatan tetap mengalami kenaikan namun pada tiga tahun lainnya terlihat stabil/normal. Maka penulis tertarik untuk membahas masalah tersebut dalam penelitian skripsi dengan judul “Pengaruh Pembiayaan Murabahah dan Simpanan Sukarela Terhadap Pendapatan BMT EL ITQAN Solok Selatan Periode Tahun 2016-2019”

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah penulis paparkan di atas, maka identifikasi masalah dalam penelitian adalah :

1. Pada tahun 2017 tabungan dan pendapatan mengalami kenaikan, sedangkan pembiayaan mengalami penurunan di BMT EL ITQAN Solok Selatan.

2. Adanya penurunan pembiayaan tetapi tidak mempengaruhi pendapatan di BMT EL ITQAN Solok Selatan.

C. Rumusan Masalah

Berdasarkan batasan masalah yang dipaparkan di atas, maka yang menjadi rumusan masalah penelitian ini adalah :

1. Bagaimana pengaruh pembiayaan Murabahah terhadap pendapatan BMT EL ITQAN periode 2016-2019?

2. Bagaimana pengaruh simpanan sukarela terhadap pendapatan BMT EL ITQAN periode 2016-2019?

3. Bagaimana pengaruh pembiayaan Murabahah dan simpanan sukarela terhadap pendapatan BMT EL ITQAN periode 2016-2019?

D. Batasan Masalah

Berdasarkan identifikasi masalah di atas penulis membatasi masalah yang akan diteliti adalah pengaruh pembiayaan murabahah dan simpanan sukarela terhadap pendapatan di BMT EL ITQAN periode 2016-2019

E. Tujuan Penelitian

Berdasarkan rumusan masalah yang dipaparkan di atas, maka yang dapat menjadi tujuan penelitian ini adalah sebagai berikut :

1. Untuk menjelaskan seberapa besar pengaruh pembiayaan Murabahah terhadap pendapatan BMT EL ITQAN periode 2016-2019

2. Untuk menjelaskan seberapa besar pengaruh simpanan sukarela terhadap pendapatan BMT EL ITQAN periode 2016-2019

3. Untuk menjelaskan seberapa besar pengaruh pembiayaan Murabahah dan simpanan sukarela terhadap pendapatan BMT EL ITQAN periode 2016-2019

F. Manfaat dan Kegunaan Penelitian

Selain memiliki tujuan, penelitian ini juga diharapkan memiliki manfaat dan kegunaan bagi semua pihak, diantaranya:

1. Manfaat Penelitian a. Bagi Peneliti

Dapat memberikan pengetahuan penulis mengenai pembiayaan murabahah, tabungan dan pendapatan.

b. Bagi BMT EL ITQAN Solok Selatan

Merupakan suatu informasi serta sebagai bahan pertimbangan dalam menentukan kebijakan yang diambil, khususnya kebijakan yang berhubungan dengan permasalahan pembiayaan murabahah dan tabungan masyarakat di BMT EL ITQAN Solok Selatan. c. Bagi Pihak Lain

Dapat menambah ilmu pengetahuan yang luas dalam dunia bisnis mikro ekonomi syariah dan masyarakat luas juga dapat mengetahui dengan adanya suatu lembaga keuangan yang dapat melayani masyarakat luas khususnya para pedagang kecil dengan sistem syariah Islam.

2. Kegunaan Penelitian

Kegunaan dari penelitian ini adalah untuk dapat menyelediki suatu keadaan, alasan, dan konsekuensi terhadap suatu keadaan khusus. Keadaan tersebut biasa saja dikontrol melalui suatu percobaan (eksperimen) atau berdasarkan observasi tanpa kontrol.

G. Defenisi Operasional

Menurut Standar Akuntansi Pembiayaan (finacing) dapat diartikan sebagai setiap penerimaan yang dibayar kembali dan pengeluran yang akan diterima kembali, baik dari tahun anggaran bersangkutan maupun pada tahun-tahun anggaran berikutnya yang dalam penganggaran pemerintah terutama ditujukan untuk menutup defisit atau memanfaatkan surplus anggaran. (Kawatu, 2019:122)

Murabahah menurut bahasa artinya keuntungan, karena dalam jual beli murabahah menjelaskan tentang keuntungan. Menurut istilah arti murabahah yaitu jual beli dengan harga pokok ditambah dengan keuntungan. Transaksi pembiayaan murabahah ini lazim dilakukan oleh rasulullah SAW dan para sahabatnya. Murabahah berarti penjualan barang tersebut ditambah dengan margin yang disepakati. Untuk menjamin agar terlaksananya pembiayaan murabahah supaya sesuai dengan konsep syariah, maka diperlukan pengawasan yang ketat dari Dewan Pengawas Syariah, sehingga pembiayaan murabahah sebagai pembiayaan primadona di perbankan syariah. (Afrida, 2016:157). Maksud peneliti disini adalah besarnya pengaruh jumlah pembiayan murabahah terhadap pendapatan pada BMT EL ITQAN Solok Selatan.

Simpanan sukarela merupakan sejumlah simpanan atau tabungan yang tidak harus sama besarannya, yang tidak wajib dibayar oleh anggota kepada koperasi. Simpanan sukarela yang dicatat di ekuitas tidak dapat diambil selama yang bersangkutan masih menjadi anggota (nasabah). Simpanan sukarela ini sama dengan tabungan, yang mana simpanan ini bersifat seperti tabungan dimana anggota atau nasabah dapat mengambilnya sesuai dengan ketentuan yang berlaku. (Sirus Sitanggang, 2017:27). Maksud peneliti disini adalah besarnya pengaruh jumlah simpanan sukarela terhadap pendapatan pada BMT EL ITQAN Solok Selatan.

Pendapatan (income) dapat meliputi pendapatan (revenues) dan keuntungan (gains). Pendapatan dapat timbul dalam pelaksanaan aktivitas entitas yang biasa. Sementara keuntungan yang mungkin akan timbul dan tidak timbul dalam pelaksanaan aktivitas entitas yang biasa. Defenisi pendapatan mencakup keuntungan yang belum direalisasi, yang timbul dari revaluasi sekuritas dan dipasarkan dari kenaikan jumlah aktiva jangka panjang. (Bastian, 2006:106). Maksud peneliti disini adalah besarnya pengaruh jumlah pembiayaan murabahah dan tabungan terhadap pendapatan pada BMT EL ITQAN Solok Selatan.

10 BAB II KAJIAN TEORI A. Landasan Teori

1. Baitul Maal wa Tamwil (BMT) a. Pengertian BMT

Baitul Maal wa Tamwil merupakan suatu lembaga keuangan mikro yang berkonsepkan syariah yang mana sudah ada sejak dulu yang menggabungkan konsep maal dan tamwil dalam suatu kegiatan kelembagaan. Konsep maal lahir dan menjadi bagian dari kehidupan masyarakat muslim dalam hal menghimpun dan menyalurkan dana untuk zakat, infaq dan sadaqah (ZIS) secara produktif. Namun, konsep tamwil sudah ada untuk suatu kegiatan bisnis produktif dan murni yang tujuannya untuk mendapatkan keuntungan dari sektor masyarakat menengah ke bawah (mikro). (Darmawan, 2020:165)

Baitul Maal wa Tamwil adalah lembaga keuangan mikro yang dapat dioperasikan melalui prinsip bagi hasil, dengan mengembangkan bisnis usaha mikro dalam rangka untuk mengangkat derajat dan martabat, dan mensejahterakan serta membela kaum fakir miskin, yang didasarkan atas sebuah keinginan yang kuat dan modal awal dari tokoh-tokoh masyarakat setempat yang berkonsepkan sistem ekonomi yang keselamatan (keadilan), kedamaian, dan kesejahteraan.

BMT sendiri dari namanya mempunyaai dua fungsi utama, yaitu Baitut Tamwil (rumah pengembangan harta), melakukan pengembangan usaha-usaha produktif dan invastasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil, antara lain dengan mendorong kegiatan menabung dan memajukan pembiayaan kegiatan ekonomi. Sedangkan Baitul Maal (rumah harta), menerima titipan dana zakat, infaq, sedekah,

dan mengoptimalkan distribusinya sesuai dengan peraturan dan amanahnya. (Hermawan, 2017:51)

b. Visi dan Misi BMT

Visi BMT adalah dapat menjadi suatu lembaga keuangan yang mandiri, sehat dan kuat, dengan kualitas ibadah anggotanya sehingga dapat berperan menjadi wakil pengabdi Allah dan khususnya untuk memakmurkan kehidupan anggota dan umat manusia pada umumnya.

Misi BMT adalah dapat mewujudkan gerakan pembebasan anggota dan masyarakat luas dari belenggu lintah darat dengan gerakan upaya pemberdayaan meningkatkan kapasitas dalam suatu kegiatan ekonomi yang riil dan kelembagaannya yang mampu menuju tatanan perekonomian yang makmur dan maju serta gerakan keadilan yang dapat membangun struktur masyarakat madani yang adil dan makmur, serta keadilan yang berlandaskan kepada syariah dan ridho Allah SWT. (Setiawan, 2017:236)

c. Ciri-ciri BMT

Ciri-ciri utama BMT adalah sebagai berikut (Soemitra, 2009:450):

1) Berkonsepkan bisnis, dengan tujuan untuk mancari laba bersama dan meningkatkan manfaat ekonomi sebanyak-banyaknya untuk anggota beserta lingkungannya.

2) Bukan suatu lembaga sosial tetapi merupakan lembaga yang dapat dimanfaatkan untuk dapat mengefektifkan penggunaan zakat, sedekah, dan infaq bagi kesejahteraan masyarakat luas.

4) Untuk milik bersama dengan masyarakat kalangan bawah dari lingkungan BMT itu sendiri, dan bukan milik orang seorang atau orang di luar masyarakat itu.

d. Prinsip Operasional BMT

Prinsip operasional BMT berdasarkan prinsip syariah. Yang dimaksud prinsip syariah, yaitu (Mardani, 2017:321):

1) Terhindar dari maisir (perjudian) 2) Terhindar dari gharar (penipuan) 3) Terhindar dari risywah (suap) 4) Terhindar dari riba (bunga)

Lembaga keuangan syariah yang menggunakan sistem bagi hasil dirancang untuk terbinanya kebersamaan dalam menanggung resiko usaha dan berbagi hasil usaha seperti pemilik dana yang menyimpan uangnya dilembaga. Pada pengesahaan dana masyarakat, rabbul maal berhak mendapatkan bagi hasil dari usaha lembaga keuangan sesuai dengan kesepakatan. Bagi hasil yang akan diterima rabbul maal akan naik turun secara wajar sesuai dengan keberhasilan usaha lembaga tersebut dalam mengelola dana yang dipercayakan. (Abdulkadir, 2000:111-112)

2. Pembiayaan

Pembiayaan dapat diartikan sebagai kegiatan memberikan fasilitas keuangan yang diberikan kepada satu pihak kepada pihak yang lain yang bertujuan untuk mendukung kelancaran usaha maupun untuk berinvestasi yang sesuai dengan yang telah direncanakan. Pembiayaan pada umumya berasal dari pengertian I believe. I trust, yang berarti „saya percaya‟ atau „saya menaruh kepercayaan‟. Maksud pembiayaan yang diartikan kepercayaan (trust) dengan maksud bank memberikan kepercayaan kepada seseorang atau nasabah untuk melaksanakan amanah yang diberikan pihak bank selaku shahibul maal. Dana itu harus digunakan dengan

sebaik-baiknya secara adil, dan harus disertai dengan ikatan dan syarat yang sudah benar-benar jelas agar dapat saling menguntungkan begi kedua belah pihak.

Pembiayaan diartikan sebagai pemberi fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang defisit unit. Menurut (Muhammad, 2002:260) mendefenisikan pembiayaan secara luas diartikan sebagai pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan baik dilakukan sendiri maupun dijalankan orang lain. (Wahyudi, 2018:169-170)

Adapun fungsi pembiayaan menurut (Muhammad, 2005:263) sebagai berikut :

a. Memperoleh profit yang optimal

b. Menyediakan aktiva cair dan kas yang memadai c. Menyimpan cadangan

d. Mengelola kegiatan lembaga ekonomi dan kebijakan yang pantas e. Memenuhi kebutuhan masyarakat akan pembiayaan

Dari fungsi diatas dapat disimpulkan bahwa pembiayaan mempunyai beragam fungsi untuk memperoleh suatu laba yang optimal, bank juga meyediakan aktiva cair dan kas yang memadai untuk keperluan bank atau untuk kepentingan nasabah yang diambil kapan saja. Fungsi lainnya juga untuk menyimpan dana cadangan maksudnya dana yang sudah diberikan kepada nasabah dalam bentuk pembiayaan oleh bank harus mengembalikannya sesuai dengan akad atau perjanjian.

Jasa-jasa pembiayaan yang diberikan bank syariah lebih beragam dari pada jasa-jasa kredit yang dapat diberikan oleh bank konvensional. Bank syariah dapat dinamakan universal bank karena melakukan suatu kegiatan investment bank dan commercial bank. Sebagai suatu contoh, bank syariah dan Unit Usaha Syariah (UUS) dapat menyalurkan pembiayaan penyewaan barang bergerak atau barang tidak bergerak berdasarkan akad ijarah dan/atau sewa beli dalam bentuk ijarah muntahiya bittamlik. Kegiatan usaha seperti itu

tidak dapat dilakukan oleh bank konvensional. (Wangsawidjaja, 2012:43)

Menurut Iska 2012 pada bukunya yang berjudul sistem perbankan syariah pada perspektif fiqih ekonomi bahwa pembiayaan perbankan syariah terdapat dalam suatu bentuk negosiasi suatu jual beli yang termasuk kepada salah satu sektor ekonomi yaitu sektor industri. Non Performing Financing adalah rasio pembiayaan bermasalah terhadap total pembiayaan pada sektor industri. Menurut penelitian Dahrani 2014 dalam jurnal yang berjudul Analisis Mekanisme Pembiayaan Mudharabah pada PT. Bank BNI Syariah Kantor Cabang Medan mengatakan bahwa Non Performing Financing berpengaruh terhadap pembiayaan perbankan syariah pada sektor ekonomi. (Kholipah, 2017:353)

a. Secara garis besar pembiayaan pada perbankan syariah dibagi menjadi tiga kategori yakni berdasarkan tujuan penggunaannya, yaitu transaksi pembiayaan yang ditujukan untuk memiliki suatu barang dilakukan dengan prinsip jual beli

b. transaksi pembiayaan yang bertujuan untuk mendapatkan suatu jasa yang dilakukan dengan prinsip sewa

c. transaksi pembiayaan yang tujuannya untuk usaha kerja sama yang ditujukan untuk mendapatkan sekaligus barang dan jasa, menggunakan prinsip bagi hasil.

Pembiayaan dengan prinsip jual beli terbagi menjadi akad istishna dan akad murabahah. Akad yang digunakan dalam transaksi yang menggunakan prinsip sewa adalah ijarah. Sedangkan untuk transaksi pembiayaan menggunakan prinsip bagi hasil terbagi menjadi akad mudharabah dan akad musyarakah.

Faktor yang mempengaruhi pembiayaan syariah adalah tingkat bagi hasil, Dana Pihak Ketiga (DPK), NPF (Non Performing Financing),FDR (Finance to Deposit Ratio), dan Return On Asset (ROA). Sejalan dengan rentabilitas bank yang akan diteliti, BOPO yang merupakan rasio dari Biaya Operasional terhadap Pendapatan

Operasional turut menjadi variabel penelitian karena merupakan salah satu rasio pengukuran rentabilitas bank. (Adzimatinur, 2018:107-108)

3. Pembiayaan Murabahah

Murabahah adalah produk finansial yang berbentuk jual beli. Murabahah merupakan produk pembiayaan yang paling banyak dan sering digunakan oleh perbankan syariah maupun lembaga keuangan lainnya di dalam kegiatan usaha. Menurut Ashraf Usmani mengatakan, bahwa pada saat sekarang ini murabahah menduduki tingkat porsi sebesar 66% dari semua transaksi investasi bank-bank syariah di dunia.

Pada perjanjian atau akad murabahah, bank akan memberikan dan membiayai suatu pembelian barang yang dibutuhkan oleh nasabahnya dengan membelikan dahulu barang yang diinginkan nasabah dari pemasok barang dan setelah kepemilikan barang itu sudah ditangan bank, dan kemudian bank tersebut menjualnya kepada nasabah dengan menambahkan mark-up atau margin atau keuntungan di mana bank harus memberitahukan kepada nasabah berapa harga beli bank dari pemasok dan bersepakat berapa besar mark-up atau margin yang ditambahkan ke atas harga beli bank tersebut. (Sjahdeini, 2014: 191)

Pembiayaan atau financing adalah penyaluran dana yang diberikan oelh satu pihak kepada pihak lain uuntuk mendukung modal kerja atau investasi yang sudah direncanakan, baik dilakukan sendiri maupun lembaga. Artinya pembiayaan adalah penyaluran dana yang dikeluarkan untuk mendukung modal kerja atau investasi yang sudah direncakan.

Murabahah di dalam Al-Quran tidak ada dibahas secara langsung, akan tetapi terdapat acuan transaksi perdagangan seperti jual beli, laba dan rugi. Di dalam Hadits Nabi Muhammad Saw tidak terdapat pembahasan langsung mengenai murabahah. Beberapa ulama generasi awal seperti Malik dan Syafi‟i yang secara khusus

mengatakan jual beli murabahah halal, tidak memperkuat pendapat mereka dengan satu hadits pun.

Di dalam islam, murabahah merupakan salah jual beli yang sifanya amanah. Jual beli bersifat amanah artinnya jual beli transparan, yaitu penjual mempunyai keharusan untuk memberitahukan kepada pembeli harga pokok dan keuntungan yang didapatkan dari barang yang dijual tersebut. Ketidakjujuran melakukan suatu transaksi jual beli yang bersifat amanah termasuk melakukan tindakan seperti penipuan. (Zulfiyanda, 2020:32-33)

Pembiayaan murabahah merupakan penjualan barang oleh seseorang kepada orang lain dengan aturan bahwa penjual berkewajiban mengungkapkan kepada pembeli harga pokok dari barang dan margin keuntungan yang dimasukan kedalam harga jual barang tersebut, pembayaran dapat dilakukan secara tunai ataupun ditangguhkan. (Septiani, 2012:26)

Pembiayaan murabahah merupakan penyediaan dana atau tagihan dalam bentuk transaksi jual beli. Akad murabahah merupakan akad pembiayaan suatu barang dengan menjelaskan harga beli kepada pembeli dan membayar dengan jumlah lebih sebagai keuntungan yang disepakati. Sedangkan bank syariah adalah bank yang menjalankan usahanya menurut prinsip syariah.

Barang yang menjadi objek jual beli sudah dimiliki penuh oleh penjual, sebagaimana Firman Allah SWT pada surat al-maidah ayat 120 :

Artinya: “kepunyaan Allah-lah kerajaan langit dan bumi dan apa yang ada di dalamnya; dan Dia Maha Kuasa atas segala sesuatu”.

Yang menjelaskan tentang semua barang adalah milik Allah SWT. Pada surat an-nisa’ ayat 29 :

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah Maha Penyayang kepadamu.”

Menjelaskan tentang larangan memakan harta dengan jalan yang bathil kecuali dengan jalan suatu perniagaan yang didasarkan atas dasar suka sama suka. Pada surat al-baqarah ayat 275 yang menjelaskan tentang diperbolehkan jual beli. Rasulullah SAW bersabda : “janganlah engkau menjual barang yang bukan milikmu”. (Abdul Azis:2)

Adapun rukun dan ketentuan murabahah a. Pelaku

Pelaku berakal dan baligh sehingga jual beli dengan orang gila menjadi tidak sah.

b. Objek jual beli Harus memenuhi :

1) Barang diperjualbelikan merupakan barang yang halal. Barang yang diharamkan oleh Allah tidak dapat dijadikan sebagai objek jual beli, karena berakibatkan manusia melanggar larangan Allah.

2) Barang yang diperjualbelikan dapat diambil manfaatnya atau memiliki nilai, dan bukan barang yang dilarang

perjualbelikan seperti jual beli barang yang sudah kadaluwarsa.

3) Barang tersebut milik penjual

Jika jual beli yang mana barang tidak dimiliki oleh penjual maka tidak sah karena bagaimana mungkin penjual menyerahkan brang kepada pembeli sedangkan barang tersebut milik orang lain.

4) Barang dapat diserahkan tanpa tergantung dengan kejadian masa depan.

5) Barang harus diketahui spesifik dan dapat diidentifikasi oleh pembeli agar tidak terjadi gharar.

6) Dapat diketahui kuantitas dan kualitas barang yang jelas. 7) Harga barang tersebut jelas.

8) Barang yang diakadkan ada ditangan penjual. c. Ijab qabul

Harus saling ridha/rela diantara pembeli dan penjual. Apabila jual beli telah dilakukan secara syariah, maka kepemilikannya, pembayarannyan, dan manfaat atas barang tersebut menjadi halal.

Pembiayaan dengan akad murabahah menjadi pembiayaan yang paling banyak diminati oleh masyarakat dan menjadi akad yang paling dominan antara pembiayaan yang lainnya. Sejalan dengan yang disampaikan oleh Otoritas Jasa Keuangan (OJK) dan Guru Besar IPB KH Didin Hafidhuddin, bahwa per juni 2015 pembiayaan BUS dan UUS untuk akad mudharahah sebesar Rp. 14,9 triliun, musyarakah Rp. 54 triliuan dan murabahah Rp. 117,8 triliun.

Produk pembiayaan dengan akad murabahah ini menjadi yang paling mendominasi karena akad ini dipandang lebih mudah karena pembagiannya yang jelas. Sehingga pembiayaan murabahah menjadi produk yang sangat penting dalam perbankan syariah di Indonesia. Dalam perkembangannya, Bank Syariah di Indonesia mendapat beberapa kesulitan dan kritikan dari pengamat syariah untuk

diperbaiki. Walaupun demikian, bank syariah harus tetap konsisten dalam mewujudkan penyaluran dana itu sendiri. (Widya Karunia Azka, 2018:419)

Wiroso (2005) menjabarkan alasan transaksi murabahah menjadi banyak peminat ataupun mendominasi pembiayaan di bank syariah:

a. Jual beli murabahah mudah dipahami karena bank syariah menyamakan murabahah ini dengan kredit investasi konsumtif seperti misalnya kredit kendaraan bermotor, kredit kepemilikan rumah dan kredit lainnya.

b. Pendapatan bank dapat diprediksi karena dalam transaksi murabahah utang nasabah adah harga jual, sedangkan dalam harga jual terkandung posisi pokok dan posisi keuntungan. Sehingga bank dapat memprediksikan pendapatan yang akan diterima.

c. Tidak perlu mengenal nasabah secara mendalam karena hubungan bank dan nasabah adalah hutang piutang, sehingga dalam keadaan bagaimanapun nasabah harus membayar hutang barang yang dijual.

4. Simpanan Sukarela (Tabungan)

Simpanan sukarela atau tabungan berbeda dengan simpanan pokok dan simpanan wajib. Simapanan sukarela tidak diwajibkan bagi semua anggota. Pembayaran simpanan sukarela bisa dilakukan kapan saja, dan simpanan ini bisa diambil kapan saja sama halnya dengan tabungan. Dapat diibaratkan jika simpanan sukarela adalah kegiatan menabung. Akad yang digunakan simpanan sukarela ini adalah akad wadiah yad dhamanah. (Soemitra, 2019:229)

Simpanan sukarela merupakan sejumlah simpanan atau tabungan yang tidak harus sama besarannya, yang tidak wajib dibayar oleh anggota kepada koperasi. Simpanan sukarela yang dicatat di ekuitas tidak dapat diambil selama yang bersangkutan masih menjadi anggota (nasabah). Simpanan sukarela ini sama dengan tabungan,

yang mana simpanan ini bersifat seperti tabungan dimana anggota atau nasabah dapat mengambilnya sesuai dengan ketentuan yang berlaku. (Sirus Sitanggang, 2017:27)

Menurut Undang-undang No 7 Tahun 1992 pasal 1 (5) yaitu: simpanan atau tabungan merupakan dana yang terpecaya oleh masyarakat luas kepada bank berdasarkan kesepakatan penyimpan dana dalam bentuk giro, deposito dan tabungan. (Kurnia, 2020: 25)

Simpanan merupakan dana yang dapat dipercaya oleh anggota, calon anggota, atau BMT dalam bentuk simpanan dan simpanan berjangka. Simpanan merupakan simpanan anggota BMT yang penyetorannya dan pengambilannya dapat dilakukan sewaktu-waktu sesuai kebutuhan. Sedangkan simpanan berjangka adalah simpanan BMT yang penyetorannya hanya dilakukan sekali dan pengambilannya dapat dilakukan menurut penrjanjian BMT dengan anggota. (Kasmir, 2005:396)

Jenis simpanan sesuai dengan kebutuhan yang memiliki simpanan tersebut. Adapun akad yang mendasari berlakunya di BMT adalah sebagai berikut :

a. Simpanan wadiah

Merupakan dana berupa titipan yang sewaktu-waktu bisa ditarik oleh pemilik dana atau anggota dengan cara mengeluarkan surat berharga pemindahan dan perintah membayar lainnya.

b. Simpanan mudharabah

Simpanan yang mana pemilik dana yang menyetorkan dana dan penarikannya dapat dilakukan sesuai dengan akad yang sudah disepakati. (Ilnu, 2002:67). Variasi jenis simpanan dengan akad mudharabah dapat dikembangkan dalam berbagai jenis yaitu :

1) Simpanan Idul Fitri 2) Simpanan Qurban 3) Simpanan Pendidikan

4) Simpanan berjangka 5) Simpanan Haji

Bungan simpanan merupakan salah satu faktor yang sangat dipertimbangkan oleh masyarakat sebelum menginvestasikan dananya di bank. Suku bunga yang tinggi akan menambah investor untuk menanamkan dananya di bank. Ketika tingkat suku bunga tinggi atau naik maka volume tabungan di bank akan naik, sedangkan pada tingkat suku bunga rendah cenderung akan mengurangi volume tabungan di bank. Minat nasabah untuk menabung di bank cenderung lebih tinggi ketika tingkat suku bunga naik dengan harapan return yang akan diterima nasabah juga akan naik. Keadaan tersebut berarti bahwa bunga akan memengaruhi jumlah simpanan di bank. Dengan demikian, sumber dana dan kelangsungan usaha bank juga tergantung pada suku bunga simpanan. (Widowati, 2018:144-145)

Simpanan sukarela adalah sejumlah simpanan yang tidak harus sama besarannya, yang tidak wajib dibayar oleh anggota kepada koperasi. Simpanan sukarela yang dicatat di ekuitas tidak dapat diambil selama yang bersangkutan masih menjadi anggota. Penyajian simpanan sukarela ini disajikan pada pos simpanan sukarela pada kelompok ekuitas. Simpanan sukarela diakui sebagai ekuitas dan dicatat sebesar nilai nominalnya. Ketentuan simpanan sukarela dan diungkapkan dalam penjelasan laporan keuangan. (Sirus Sitanggang, 2017:27)

Scoot Robinette dalam Hurriyati (2005 : 125), menyatakan bahwa terdapat pengaruh terhadap keputusan nasabah untuk menabung, semakin tinggi nilai yang dirasakan semakin tinggi pula keputusan nasabah untuk menabung. Keputusan nasabah untuk menabung merupakan efek akhir dari suatu pembelian yang diartikan sebagai suatu sikap dan niat untuk berperilaku di masa depan. Konsumen dalam memutuskan untuk transaksi akan mempertimbangkan produk yang dimiliki perusahaan. Produk terdiri dari dua yaitu barang dan jasa. Jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh

suatu pihak lain dan pada dasarnya tidak berwujud, serta tidak memiliki kepemilikan sesuatu.

Produk tabungan yang ditujukan untuk menyimpan uang harus memiliki kelebihan, agar dapat menarik nasabah untuk mau menabung. Yang perlu dipertimbangan untuk menarik nasabah agar memanfaatkan tabungan antara lain nisbah bagi hasil tabungan tinggi, persyaratan pembukaan dan penutupan tabungan mudah, besarnya nilai pembukaan dan penutupan tabungan, adanya undian hadiah. (Muhammad Dwi Ari Susanto, 2007:2)

Ketentuan tabungan (Ismail, 2011:70-72) : a. Pembukaan tabungan

Merupakan tabungan awal yang akan menjadi nasabah tabungan. Untuk pembukaan tabungan bank akan memberikan formulir yang harus diisi dan dilengkapi oleh nasabah, setelah diisi maka bank akan membuka rekening dengan melakukan setoran awal nasabah.

b. Jumlah setoran

Setiap bank ada syarat dan ketentuan tentang setoran minimal saat pembukaan. Jumlah setoran awal berbeda-beda pada masing-masing bank.

c. Saldo tabungan

Saldo minimal setiap bank harus tersedia. Kebijakan minimal saldo guna untuk berjaga-jaga apabila nasabah ingin menutup rekeningnya.

d. Penarikan tabungan

Setiap bank memiliki kebijakan yang berbeda dalam penarikan dana rekening tabungan, baik dari jumlah penarikan maupun frekuensi penarikan dalam sehari.

e. Penutupan tabungan

Untuk penutupan rekening bisa diterima dengan alasan rekening sudah tidak aktif, atas permintaan pemegang rekening, dan atas perintah Bank Indonesia. (Suhardjono, 2006:54)

5. Pendapatan

Pendapatan adalah upaya meningkatnya jumlah aktiva atau menurunnya kewajiban suatu organisasi sebagai bentuk akibat dari penjualan barang dan jasa terhadap pihak lain dalam periode tertentu. Meskipun demikian, ada juga perbedaan antara pengertian pendapatan untuk perusahaan jasa, perusahaan dagang, dan perusahaan manufaktur. (M.Fuad, 2006:168)

Kejadian yang dapat digunakan sebagai dasar untuk menentukan saat diakuinya pendapatan meliputi (Soemarso, 2002:275) :

a. Saat penjualan

Pengakuan atas pendapatan bersangkutan dengan penyerahan hak milik atas barang yang dijual.

b. Saat pembayaran

Pendapatan diakui apabila saat pembayaran atas penjualan diterima.

c. Saat tahap produksi diselesaikan

Seperti perusahaan yang bergerak dibidang kontruksi, pendapatan dapat diakui sesuai dengan bagian kontrak yang sudah diselesaikan.

d. Saat selesainya produksi

Untuk barang yang nilai pasarnya sudah pasti dan pemasarannya sudah terjamin atau untuk barang yang sudah dipastikan akan terjual dengan harga tertentu, pendapatan dapat diakui pada saat selesainya produksi. (Soemarso, 2002:276) Pendapatan (income) dapat meliputi pendapatan (revenues) dan keuntungan (gains). Pendapatan dapat timbul dalam pelaksanaan aktivitas entitas yang biasa. Sementara keuntungan yang mungkin akan timbul dan tidak timbul dalam pelaksanaan aktivitas entitas yang biasa. Defenisi pendapatan mencakup keuntungan yang belum direalisasi, yang timbul dari revaluasi sekuritas dan dipasarkan dari kenaikan jumlah aktiva jangka panjang. (Bastian, 2006: 106)

Adapun faktor-faktor yang mempengaruhi pendapatan diantaranya adalah :

a. Kesempatan kerja yang tersedia, jika semakin banyak kesempatan kerja yang tersedia maka semakin banyak penghasilan yang akan diperoleh dari hasil kerja tersebut. b. Jenis pekerjaan, ada banyak jenis pekerjaan yang dapat dipilih

seseorang dalam melakukan pekerjaan untuk mendapatkan penghasilan.

c. Keahlian, dengan keahlian yang tinggi akan dapat meningkatkan efisiensi dan efektivitas yang pada akhirnya pula terhadap penghasilan.

d. Motivasi juga dapat mempengaruhi jumlah penghasilan, jika semakin besar dorongan atau motivasi yang didapat untuk melakukan pekerjaan, maka semakin besar pula penghasilan yang akan diperoleh.

e. Keuletan bekerja, sama dengan ketekunan atau keberanian dalam menghadapi berbagai rintangan.

f. Banyak sedikitnya modal yang digunakan, besar kecilnya usaha yang dilakukan seseorang sangat mempengaruhi besar kecilnya modal yang akan digunakan.

Keuntungan yang diperoleh oleh bank atau lembaga keuangan lainnya bisa ditentukan oleh banyaknya pembiayaan yang disalurkan kepada nasabah. Karena pembiayaan merupakan produk yang diminati sebagian nasabah oleh karena itu pembiayaan merupakan salah satu faktor yang mempengaruhi pendapatan. (Hasmarani, 2016:40)

Dalam mengelola dana, BMT sebenarnya ada empat jenis pendapatan, yaitu pendapatan bagihasil, mark up (margin keuntungan), imbalan jasa pelayanan, sewa tempat penyimpanan harta (khusus pada bank yang telah memenuhi syarat), dan biaya administrasi.

Pada pendapatan bagi hasil, besar atau kecilnya pendapatan tergantung kepada pilihan yang tepat dari jenis usaha yang dibiayai. Memberikan porsi yang lebih besar kepada mudharib yang dapat memotifasi mudharib untuk lebih giat berusaha, demikian pula sebaliknya. Oleh karena itu porsi 50:50 dipandang cukup adil. Berbeda pada pendapatan mark-up, pilihannya terletak pada apakah per transaksi ingin sekaligus untung besar, tetapi menjadi mahal dan tidak laku atau keuntungan pertransaksi kecil tetapi volume yang besar karena murah dan laku keras.

Pendapatan BMT dapat dioptimalkan dengan mengambil kebijakan keuntungan kecil pertransaksi untuk memperbanyak jumlah transaksi yang dibiayai. Pada dasarnya pendapatan yang diterima oleh seseorang atau badan usaha dipengaruhi oleh banyak faktor, seperti tingkat pendidikan dan pengalaman seseorang, jika semakin tinggi tingkat pendidikan dan pengalaman maka semakin tinggi pula tingkat pendapatannya. Tingkat pendapatan juga dipengaruhi oleh modal kerja, jam kerja, akses kredit, jumlah tenaga kerja, tanggungan keluarga, jenis barang (produk) dan faktor lainnya. Pada umumnya masyarakat selalu mencari tingkat pendapatan yang tinggi untuk memenuhi kebutuhan akan tetapi dibatasi beberapa faktor tersebut. (Nazir, 2010:17)

Menurut Samuelson dan (Nordhaus, 1986), orang Jepang mampu menabung sebesar 20 persen dari pendapatannya, akan tetapi orang Amerika Serikat hanya kisaran 5-7 persen saja. Hal ini disebabkan karena adanya jaminan sosial dari pemerintah bagi masyarakat Amerika Serikat, yang mengakibatkan orang malas menabung. Semakin tingginya pendapatan maka semakin besar tabungan begitu pula sebaliknya.

Pembiayaan yang dihitung berdasarkan saldo rata-rata harian bulanan bersangkutan. Tetapi ada juga yang mengambil saldo rata-rata harian bulan sebelumnya, karena mempengaruhi pendapatan bulan berjalan. (Firmansyah, 2019:475). Pendapatan, tabungan, dan

konsumsi memiliki konsep yang berbeda tetapi ketiganya saling berhubungan. Tabungan (saving = S) dan konsumsi (Consume =C) merupakan fungsi dari pendapatan (Y) atau ditulis : Y= f (S,C). (Seran, 2020: 72)

B. Kajian Relevan

Agar penelitian yang penulis lakukan tidak terjadi tumpang tindih dengan penelitian yang lain, maka tujuan terhadap penelitian yang relevan memang sebuah keharusan penulis lakukan. Berikut beberapa penelitian yang relevan dengan penelitian penulis lakukan, diantaranya:

1. Menurut Ayustia Oktaviani, yang berasal dari IAIN Tulungagung dengan judul “Pengaruh Tabungan Mudharabah, Pembiayaan Murabahah dan Pembiayaan Musyarakah Terhadap Pendapatan PT. Bank Syariah Mandiri (BSM) Periode 2016-2018”. Jenis penelitian yang digunakan adalah menggunakan pendekatan penelitian kuantitatif dengan jenis penelitian assosiatif. Hasil penelitian ini mengatakan bahwa tabungan mudharabah, pembiayaan murabahah dan pembiayaan musyarakah secara bersama-sama berpengaruh signifikan terhadap pendapatan PT. Bank Syariah Mandiri (BSM) periode 2016-2018.

Perbedaan penelitian antara penulis dengan skripsi Ayustia Oktaviani adalah penelitian yang dilaksanakan menekankan pada pengaruh pembiayaan murabahah dan tabungan terhadap pendapatan BMT EL ITQAN Solok Selatan periode 2016-2019. Metode yang yang digunakan adalah statistik deskriptif dengan cara menggambarkan data yang sudah terkumpul dengan teknik analisis data yang digunakan yaitu uji asumsi klasik, uji t, uji F dan uji R2.

2. Menurut Cindy Nadia Putri, yang berasal dari IAIN Batusangkar dengan judul “Pengaruh Penyaluran Pembiayaan Murabahah KJKS BMT Al-Makmur Cubadak Terhadap Pendapatan Usaha Kecil di Lima Kaum”. Jenis penilitian ini adalah field research atau penelitian lapangan yang bersifat deskriptif dengan pendengkatan kuantitatif.

Hasil penelitian ini mengatakan bahwa pembiayaan murabahah berpengaruh signifikan terhadap pendapatan usaha kecil di Lima Kaum.

Perbedaan penelitian antara penulis dengan skripsi Cindy Nadia Putri adalah penelitian yang dilaksanakan menekankan pada pengaruh pembiayaan murabahah dan tabungan terhadap pendapatan BMT EL ITQAN Solok Selatan periode 2016-2019. Metode yang yang digunakan adalah statistik deskriptif dengan cara menggambarkan data yang sudah terkumpul dengan teknik analisis data yang digunakan yaitu uji asumsi klasik, uji t, uji F dan uji R2.

3. Menurut Desi Rahmawati, yang berasal dari IAIN Batusangkar dengan judul “Pengaruh Asset dan Pembiayaan terhadap Profitabilitas Pada PT. BRI Syariah Tbk Periode 2008-2017”. Jenis penelitian yang digunakan adalah library research atau penelitian kepustakaan pada PT. BRI Syariah Tbk. Hasil penelitian ini mengatakan bahwa asset dan pembiayaan berpengaruh signifikan terhadap profitabilitas PT. BRI Syariah Tbk.

Perbedaan penelitian antara penulis dengan skripsi Desi Rahmawati adalah penelitian yang dilaksanakan menekankan pada pengaruh pembiayaan murabahah dan tabungan terhadap pendapatan BMT EL ITQAN Solok Selatan periode 2016-2019. Metode yang yang digunakan adalah statistik deskriptif dengan cara menggambarkan data yang sudah terkumpul dengan teknik analisis data yang digunakan yaitu uji asumsi klasik, uji t, uji F dan uji R2.

4. Menurut Alfiana Muzdalifatul Azizah, yang berasal dari UIN Sunan Ampel Surabaya dengan judul “Pengaruh Pembiayaan Murabahah Terhadap Pendapatan UMKM Nasabah di BMT Nurul Jannah Petrokimia Gresik”. Penelitian ini menggunakan teknik pengumpulan data dengan metode kuesioner dan dokumentasi. Hasil penelitian ini mengatakan bahwa pembiayaan murabahah berpengaruh signifikan terhadap pendapatan UMKM nasabah.

Perbedaan penelitian antara penulis dengan skripsi Alfiana Muzdalifatul Azizah adalah penelitian yang dilaksanakan menekankan pada pengaruh pembiayaan murabahah dan tabungan terhadap pendapatan BMT EL ITQAN Solok Selatan periode 2016-2019. Metode yang yang digunakan adalah statistik deskriptif dengan cara menggambarkan data yang sudah terkumpul dengan teknik analisis data yang digunakan yaitu uji asumsi klasik, uji t, uji F dan uji R2. 5. Menurut Lilis Setiawati, yang berasal dari Universitas Widyatama

dengan judul “Pengaruh Pembiayaan Murabahah Terhadap Profitabilitas (Studi Pada PT BTPN Syariah Tahun 2015-2017). Penelitian ini menggunakan metode deskriptif dan veifikatif. Data yang digunakan adalah laporan keuangan publikasi tahunan pada BTPN Syariah pada tahun 2015-2017. Hasil penelitian ini mengatakan pembiayaan murabahah berpengaruh positif dan signifikan terhadap profitabilitas BTPN Syariah.

Perbedaan penelitian antara penulis dengan skripsi Lilis Setiawati adalah penelitian yang dilaksanakan menekankan pada pengaruh pembiayaan murabahah dan tabungan terhadap pendapatan BMT EL ITQAN Solok Selatan periode 2016-2019. Metode yang yang digunakan adalah statistik deskriptif dengan cara menggambarkan data yang sudah terkumpul dengan teknik analisis data yang digunakan yaitu uji asumsi klasik, uji t, uji F dan uji R2.

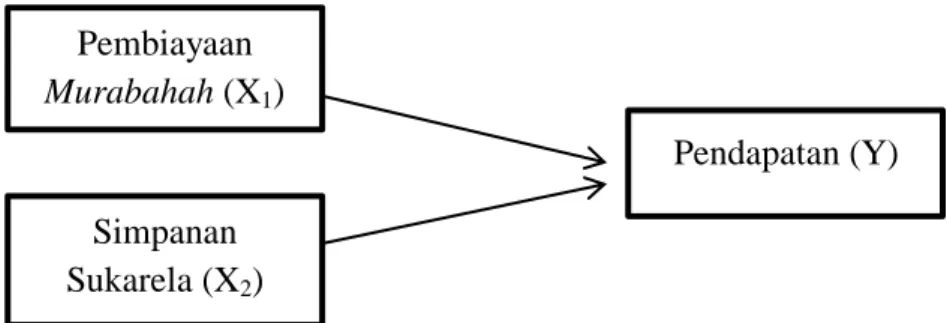

C. Kerangka Berpikir

Baitul Maal wa Tamwil (BMT) merupakan lembaga mikro syariah berbasis koperasi yang sistemnya hampir sama seperti bank. BMT terdiri dari dua kata yaitu Baitul Maal dan Baitut Tamwil, yang dimaksud dengan Baitul Maal adalah penyaluran non profit seperti zakat, infaq dan sedeqah. Sedangkan Baitut Tamwil adalah penghimpunan dana komersial, seperti menghimpun dan menyalurkan dana kepada masyarakat dalam bentuk tabungan dan pembiayaan. Dalam menjalankan pengoperasionalnya BMT EL ITQAN melakukan kegiatan menghimpun dan menyalurkan dana

kepada masyarakat yang membutuhkan dana dengan proses yang sudah ditetapkan menurut syariat islam yang mempunyai pengaruh pembiayaan murabahah dan tabungan terhadap pendapatan pada BMT EL ITQAN. Penyaluran dana berupa pembiayaan menggunakan akad murabahah yang dilaksanakan BMT bertujuan untuk membantu masyarakat dan memperoleh pendapatan. Penghimpunan dana dari masyarakat yang dilakukan bank syariah berupa tabungan dengan akad wadiah dan mudharabah. Pendapatan merupakan keuntungan yang diperoleh dari aktivitas suatu bank. Jadi kerangka berpikir dari penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Berpikir

D. Hipotesis

Hipotesis merupakan jawaban sementara atas rumusan masalah penelitian. Dikatakan sementara karena jawabannya diambil berdasarkan pada teori yang relevan. Maka ringkasan hipotesis yang dapat dijadikan jawaban sementara permasalahan penelitian ini adalah sebagai berikut:

H01 : Pembiayaan Murabahah tidak berpengaruh signifikan

terhadap pendapatan BMT EL ITQAN

Ha1 : Pembiayaan Murabahah berpengaruh signifikan terhadap

pendapatan BMT EL ITQAN

H02 : Simpanan Sukarela tidak berpengaruh signifikan terhadap

pendapatan BMT EL ITQAN Pembiayaan Murabahah (X1) Simpanan Sukarela (X2) Pendapatan (Y)

Ha2 : Simpanan Sukarela berpengaruh signifikan terhadap

pendapatan BMT EL ITQAN

H03 : Pembiayaan Murabahah dan Simpanan Sukarela tidak

berpengaruh signifikan bersama-sama terhadap pendapatan BMT EL ITQAN

Ha3 : Pembiayaan Murabahah dan Simpanan Sukarela

berpengaruh signifikan bersama-sama terhadap pendapatan BMT EL ITQAN

31 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitain yang dilakukan penulis ini adalah field research (penelitian lapangan). Metode penelitian yang penulis gunakan adalah metode deskriptif pendekatan kuantitatif yakni menggambarkan seberapa besar pengaruh Pembiayaan Murabahah dan Tabungan terhadap Pendapatan BMT EL ITQAN.

B. Waktu dan Tempat Penelitian

Waktu yang digunakan peneliti dalam penelitian ini mulai disusun sejak bulan September 2020- Februari 2021. Tempat penelitian yang dipilih yaitu BMT EL ITQAN Solok Selatan.

Tabel 3.1

Time Schedule Penelitian No Kegiatan

Bulan

2020 2021

Sep Okt Nov Des Jan Feb 1 Observasi Awal 2 Pengajuan Judul 3 Bimbingan Proposal Skripsi 4 Seminar Proposal Skripsi 5 Revisi Pasca Seminar 6 Penelitian 7 Pengolahan Data Penelitian 8 Bimbingan Skripsi 9 Sidang Munaqasah

10 Revisi Pasca

Munaqasah

C. Sumber Data

Sumber data yang dihimpun dalam penelitian ini adalah berasal dari sumber data sekunder yaitu dalam bentuk dokumen atau data-data yang berkaitan dengan permasalahan yang penulis teliti saat ini yaitu laporan keuangan pada BMT EL ITQAN dengan runtun waktu atau time series periode 2016-2019.

D. Teknik Pengumpulan Data

Agar penulis dapat memperoleh data maka penulis melakukan sistem pengelompokan dokumentasi dan mengambil yang sudah penulis peroleh dan kemudian akan dianalisis yang dilakukan oleh penelitian.

E. Teknik Analisis Data

Teknik analisis data yang telah di dapat selanjutnya akan dianalisis menggunakan program SPSS versi 26. Berikut langkah-langkah analisis data menggunakan SPSS:

1. Uji Asumsi Klasik

Uji Asumsi Klasik harus dilakukan dalam penelitian ini, untuk mengetahui serta menguji apakah data sudah dapat memenuhi asumsi klasik. Karena itu dalam penelitian ini harus dilakukan pengujian asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji autokorelasi, dan uji heteroskedastisitas. Agar dapat memenuhi uji asumsi klasik maka nilai suatu koefisien regresi dari model yang diestimasi dapat dilakukan dengan mendekati nilai yang sebenarnya.

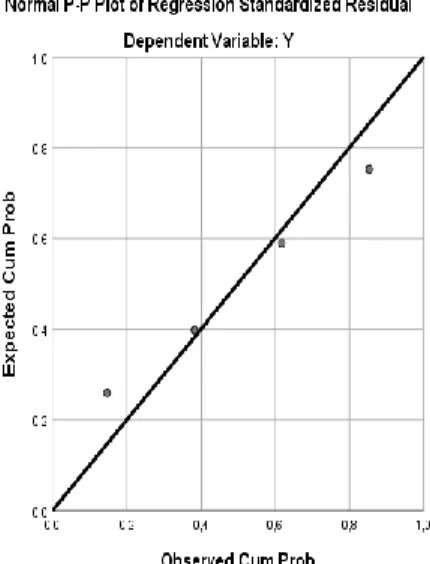

a. Uji Normalitas

Uji normalitis dapat melihat apakah nilai residual terdistribusi normal. Uji normalitas bukan hanya dilakukan terhadap masing-masing variabel tetapi juga dilakukan pada nilai residualnya. Sering terjadi kesalahan yang jamak yaitu bahwa uji

normalitas dilakukan pada masing-masing variabel. (Ramadhani, 2019:114). Uji asumsi ini dapat menelaah data variabel bebas (X) dan data variabel terikat (Y) pada suatu persamaan regresi yang telah dihasilkan, untuk mengetahui apakah sudah berdistribusi normal atau tidak berdistribusi normal (Hasan, 2012). Perhitungannya menggunakan uji statistik Kolomogrof-Smirnoiknv (K-S), jika nilai signifikan lebih besar dari α = 0.05 maka data tersebut berdistribusi normal. Sebaliknya jika nilai signifikan lebih kecil dari α = 0.05 maka data tersebut tidak berdistribusi normal. (Ramadhani, 2019:115)

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk melihat apakah ada atau tidak korelasi yang tinggi antara variabel-variabel bebas dalam suatu model regresi linear berganda. Jika terdapat korelasi yang tinggi antara variabel-variabel bebas, maka hubungan variabel bebas dengan variabel terikatnya menjadi tidak stabil.

Dasar pengambilan keputusan pada uji Multikolinearitas dapat dilakukan dengan dua cara yaitu (Ramadhani, 2019:120): Melihat nilai tolerance:

1) Jika nilai tolerance > 0.10 maka tidak akan terjadi multikolinearitas terhadap data yang diuji.

2) Jika nilai tolerance < 0.10 maka terjadi multikolinearitas terhadap data yang diuji

Melihat dari nilai VIF (Variance Inflation Factor)

1) Jika nilai VIF < 10.00 maka tidak terjadi multikolinearitas terhadap data yang diuji.

2) Jika nilai VIF > 10.00 maka terjadi multikolinearitas terhadap data yang diuji.

c. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan yang terjadi pada periode t sebelumnya pada model regresi linear yang dipergunakan. Jika terjadi koralasi, maka dinamakan ada problem autokorelasi. Dalam model regresi yang baik adalah tidak terjadi autokorelasi. (Nisfianoor, 2009:92) Untuk menguji keberadaan autokorelasi dalam penelitian ini digunakan metode Durbin-Watson test, dimana dasar pengambilan keputusan ada atau tidaknya autokorelasi adalah:

1) Angka D-W dibawah -2 berarti ada terdapat autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada terdapat autokorelasi.

3) Angka D-W di atas +2 berarti ada terdapat autokorelasi negatif.

d. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk melihat apakah terdapat varian dari residual satu pengamatan ke pengamatan yang lain. Deteksi heteroskedastisitas dapat dilakukan dengan menggunakan metode scatter plot dengan memlotkan nilai ZPRED (nilai prediksi) dengan SRESID (nilai residualnya). Model yang baik didapat jika sudah tidak terdapat pola tertentu pada grafik. (Ramadhani, 2019:122)

Melihat grafik Pots antara nilai prediksi variabel terikat yaitu ZPRED (sumbu X) dengan residual SRESID (sumbu Y). Jika terdapat pola tertentu, seperti titik-titik yang bentuknya seperti pola tertentu yang teratur, maka telah terjadi heteroskedastisitas. Jika tidak ada terdapat pola yang jelas dan teratur, dan titik-titik tersebar luas di atas dan di bawah angka 0