1

PERSEPSI DINAS-DINAS TERHADAP

EFEKTIVITAS KINERJA INSPEKTORAT KOTA

DI KOTA SALATIGA

Yusak Arianto Putro (232007009)

ABSTRACT

The supervision of Indonesian government is based on the internal government control system, which is stated in the government rules. The city inspectorate is an official department that controls and makes sure all rules and plans in certain city are properly performed. This research is aim to

This research has three goals. The first goals is to review the effectiveness the work of government department in Salatiga. The second is to find out any issues that are encountered by the city inspectorate and to know any factors that inpact the effectiveness of the city inspectorate work

Key words: Supervison of Indonesia Goverment, Government control system, Inspectorate’s roles.

1. Pendahuluan 1.1. Latar Belakang

Pada saat ini terselenggaranya pemerintah yang baik dan benar adalah hal yang mutlak dibutuhkan oleh masyarakat pada umumnya. Sektor pemerintahan sangat diharapkan selalu dapat memperbaiki kinerjanya sehingga dapat mencapai pemerintahan yang good governance. Di dalam melaksanakan pemerintah yang good governance ada beberapa hal yang perlu diperhatikan yaitu pengendalian, pengawasan dan pemeriksaan. Pengendalian itu sendiri merupakan aturan tertentu, sanksi dan penghargaan yang dilakukan oleh pimpinan atau atasan. Pengawasan biasanya dilaksanakan oleh institusi yang merupakan bagian dari manajemen,

2 untuk pemerintahan daerah dilaksanakan oleh DPRD dan Inspektorat Kota. Sedangkan pemeriksaan dilakukan oleh pihak eksternal.

Dalam pelaksanaan organisasi baik pemerintah maupun swasta mungkin yang dapat dibutuhkan adalah fungsi manajemen. Fungsi manajemen sangat berperan dalam melaksanaan fungsi pemerintah yang baik, salah satunya adalah fungsi pengawasan. Tujuan dari fungsi pengawasan adalah supaya pekerjaan yang dilakukan tidak menyimpang dari yang direncanakan. Ada 2 tipe pengawasan yaittu ada yang bersifat internal dan eksernal. Pengawasan internal dilakukan oleh aparat internal organisasi yang bersangkutan. Sedangkan pengawasan eksternal dilakukan oleh pihak luar baik itu lembaga resmi seperti BPK, Inspektorat Kota, LSM maupun oleh masyarakat sendiri.

Perbedaan antara pengawasan bagi sektor publik dan swasta. Perbedaan ini muncul karena perbedaan tujuan dari kedua sektor tersebut. Sektor publik bertujuan untuk meningkatan pelayanan publik bagi masyarakat luas sedangkan sektor swasta bertujuan untuk mencari keuntungan bagi perusahaan atau organisasinya. Berbicara tentang pengawasan bagi sektor publik, bertujuan untuk menciptakan transparansi dan akuntabilitas pelayanan publik transparansi maupun akuntabilitas publik merupakan salah satu faktor yang akan menjadikan pemerintah yang good governance. Untuk memastikan terlaksananya 3E yaitu ekonomis, efisiensi dan efektifitas. Pencapaian indikator kinerja Pemerintah daerah dilakukan berdasarkan 3 E tersebut. Kemudian untuk meminimalkan terjadinya kebocoran anggaran atau korupsi. Bahwa berdasarkan hasil survei Bank Dunia, terjadi kebocoran minimal 30% dari anggaran pengadaan barang dan jasa. Dan yang terakhir sebagai bagian dari perbaikan manajemen berkelanjutan.

Menurut keputusan Mendagri No.35 Tahun 2006 tentang Kebijakan Penyelenggaraan Pengawasan Pemerintah Daerah Tahun 2007, adalah sebagai berikut : (1) Pengawasan penyelenggaraan pemerintahan daerah provinsi, kabupaten dan kota. (2) Pemeriksaan kasus kasus pengaduan masyarakat yang disampaikan langsung oleh masyarakat dan yang diterima dari instansi maupun pelimpahan penanganan kasus dari instansi lain. (3) Pemeriksaan dalam rangka

3 berakhirnya masa jabatan Kepala Daerah. (4) Pemeriksaan berkala atau sewaktu-waktu maupun pemeriksaan terpadu. (5) Pemeriksaan pelaksanaan dekonsentrasi dan tugas pembantuan. (6) Pemeriksaan khusus untuk hal-hal tertentu

Pengawasan dari Inspektorat Kota adalah perangkat yang ditunjuk untuk menjamin agar Pemerintahan kota dapat berjalan dengan baik dan sesuai dengan rencana serta aturan Undang-undang yang telah ditetapkan Pemkot Salatiga melalui Inspektorat Kota, dipimpin oleh seorang Kepala Inspektorat Kota yang berkedudukan di bawah Walikota serta bertanggung jawab kepada Walikota melalui sekretaris Daerah. Inspektorat Kota Salatiga melakukan pengawasan fungsional dengan bentuk pengawasan preventif dan pengawasan Represif.

Inspektorat Kota berfungsi melakukan perumusan kebijakan teknis sesuai dengan kewenangan yang dimiliki daerah. Dalam konteks penyelenggaraan otonomi daerah, Inspektorat Kota merupakan instrumen pengawasan yang dimiliki baik oleh provinsi maupun kabupaten atau kota. Dalam melaksanakan pemeriksaan Internal Auditor akan menyelidiki dan meneliti keefektifan sistem pengawasan yang ada. Dengan mengadakan penelitian terhadap pengawasan internal yang dilakukan oleh pihak Inspektorat Kota secara berkesinambungan yang dapat diketahui suatu instansi pemkot atau SKPD (Satuan Kerja Perangkat Daerah) telah melaksanakan fungsinya dengan baik atau belum. Jadi pemeriksaan internal yang dilakukan oleh Inspektorat Kota adalah merupakan suatu alat pengawasan yang penting untuk mengukur dan menilai keefektifan pengawasan-pegawasan yang ada di dinas atau selaku SKPD di Pemerintah kota Salatiga.

Dalam melakukan tugasnya, Inspektorat Kota menggunakan SPIP sebagai acuan kerja. Menurut Peraturan Pemerintah Nomor 60 tahun 2008 tentang sistem pengendalian Pemerintah, bahwa SPIP merupakan upaya untuk menciptakan Pemerintah yang baik dan benar. Dimana dalam pemerintah mengharapkan seluruh instansi pusat maupun daerah, kementrian maupun lembaga supaya pada tahun yang akan datang mendapat predikat wajar tanpa pengecualian (WTP) atas segala bentuk laporan yang diharapkan semua instansi dapat membuat laporan-laporan yang didasarkan SPIP. Di dalam SPIP terdapat lima unsur yaitu lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan

4 komunikasi, dan pemantauan pengendalian intern. Penelitian ini mengambil unsur lingkungan pengendalian karena dari kelima unsur SPIP tersebut, Lingkungan Pengendalian adalah salah satu unsur yang sangat mempengaruhi kinerja dari pengawas Inspektorat Kota dalam kaitan audit internal.

Dalam kenyataannya, kinerja Inspektorat Kota pada Dinas di Indonesia mulai dipertanyakan. Ada banyak kasus-kasus muncul mengenai kecurangan yang dilakukan oleh pegawai Dinas, contohnya seperti kasus korupsi jalan lingkar Salatiga yang menyertakan mantan Kepala Dinas Pekerjaan Umum sebagai tersangkanya. Selain itu sedikitnya 15 pegawai negeri sipil di lingkungan pemkot Salatiga juga diperiksa. Dengan adanya kasus ini dapat menyebabkan kerugian dalam jumlah yang besar bagi pemerintah daerah Salatiga.

Penelitian ini mengacu dari penelitian sebelumnya dari jurnal internal audit pada sektor publik di Malaysia, penelitian tersebut meneliti tentang permasalahan-permasalahan yang dihadapi oleh internal audit di Malaysia (Ahmad, et al., 2009). Audit internal di Malaysia organisasi sektor publik dan swasta mengalami pertumbuhan sejak memperoleh pijakan dalam proses menajemen pada tahun 1970-an. Perkembangan pesat dalam infrastruktur dan industri diposisikan Malaysia di dalam globalisasi dan pasar dunia. Ini memperbesar peran penting audit internal untuk memastikan transparansi, integritas, kualitas dan perbaikan layanan yang bertujuan positif tetap menjadi titik akhir dari setiap area proses. Penelitian ini mengeksplorasi pentingnya audit internal di sektor publik Malaysia. Data dikumpulkan dari responden yaitu kepada kepala auditor internal, auditor internal dan staf lain dari departemen audit internal dari kategori departemen dan badan-badan sektor publik di Malaysia. Studi ini menyimpulkan bahwa fungsi audit internal dalam sektor publik di Malaysia dibatasi oleh kekurangan pegawai, terhambat oleh dukungan memadai dari manajemen puncak, auditor jarang memperpanjang kerjasama penuh mereka. Para auditor kurang pengetahuan dan pelatihan yang tepat tentang pendekatan audit yang efektif.

5 1. Bagaimana persepsi pejabat Dinas-dinas terhadap praktek pengawasan

internal audit oleh Inspektorat Kota pada Dinas-dinas di kot a Salatiga? 2. Apa saja permasalahan yang dihadapi oleh Inspektorat Kota sebagai

auditor internal bagi Dinas-dinas di kota Salatiga?

2. Telaah Teoritis

2.1 Kinerja Pengawas Internal

Kinerja adalah menyediakan jasa-jasa yang benar sehingga pihak yang berwenang untuk mengimplementasikan kebijakan dan tujuannya mencapai hasil dan manfaat yang diinginkan (Mardiasmo,2002). Kinerja merupakan suatu kondisi yang harus diketahui dan dikonfirmasikan kepada pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi dihubungkan dengan visi yang diemban suatu organisasi atau perusahaan serta mengetahui dampak positif dan negatif dari suatu kebijakan operasional. Mink (1993 : 76) mengemukakan pendapatnya bahwa individu yang memiliki kinerja yang tinggi memiliki beberapa karakteristik, yaitu diantaranya: (a) berorientasi pada prestasi, (b) memiliki percaya diri, (c) berperngendalian diri, (d) kompetensi.

Bastian (2006) memaparkan bahwa kinerja adalah gambaran pencapaian suatu kegiatan atau program dalam mewujubkan sasaran, tujuan, misi dan visi organisasi.

Anwar Prabu Mangkunegara (2000 : 67) mendefinisikan kinerja sebagai hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Selain itu John Whitmore (1997 : 104) mendefinisikan kinerja sebagai pelaksanaan fungsi-fungsi yang dituntut dari seseorang, kinerja adalah suatu perbuatan, suatu prestasi, suatu pameran umum ketrampilan.

2.3 Inspektorat Kota

Inspektorat Kota adalah perangkat yang ditunjuk oleh pemerintah untuk menjamin agar pemerintahan kota atau kabupaten dapat berjalan dengan baik dan sesuai dengan rencana serta aturan undang-undang yang telah ditetapkan.

6 Inspektorat Kota merupakan instrumen pengawasan yang dimiliki baik oleh provinsi maupun kabupaten/kota. Tugas Inspektorat Kota adalah mengawasi arus penerimaan dan pengeluaran di daerah yang bersangkutan. Dalam hal ini Inspektorat Kota harus mampu menterjemahkan berbagai kebijakan Kepala Daerah, khususnya yang berkaitan dengan anggaran daerah.

2.3.1 Bentuk Pengawasan dari Inspektorat Kota

Berdasarkan obyek pengawasan, kita dapat membagi pengawasan terhadap pemerintah kabupaten menjadi tiga jenis, yaitu pengawasan terhadap:

1. Produk hukum dan kebijakan daerah.

2. Pelaksanaan penyelenggaraan pemerintahan daerah kabupaten serta produk hukum dan kebijakan.

3. Keuangan daerah.

2.3.2 Kinerja Inspektorat Kota

Keberhasilan dalam pengawasan yang dicapai optimalnya sangat ditentukan oleh prestasi kerja para pengawasnya. Oleh karena itu faktor-faktor yang mempengaruhi kinerja para pemeriksa sangat mempengaruhi pula pada pada efektivitas pengawasan pula pada efektivitas pengawas.

2.3.3 Dasar dari manfaat Pengawasan Inspektorat Kota

Dasar dari manfaat Inspektorat Kota bagi Dinas-dinas terkait adalah untuk membantu pemerintah daerah dalam menanggulangi permasalahan dan mengawasi setiap kegiatan instansi di dinas SKPD (Satuan Kerja Perangkat Daerah) dalam menjalankan tugas sesuai dengan ketentuan yang berlaku, mengawasi segala kegiatan aparatur pemerintah dalam segala kegiatan serta memonitoring mekanisme dalam pelaksanaan kegiatan dalam pencapaian tujuan dan tepat sasarannya dengan mencapai hasil yang efektif efesien dan ekonomis dimana inspektorat akan memberikan penilaian yang obyektif dan tidak memihak

7 (independent), serta bekerja secara profesional dalam melakukan kegiatan pengawasan.

2.3.4 Tugas Pokok dan Fungsi Inspektorat

Berdasarkan Peraturan Walikota Salatiga Nomor 53 Tahun 2008 tentang Tugas Pokok, Fungsi dan Uraian Tugas Pejabat Struktural pada Lembaga Teknis Daerah, Kantor Pelayanan Perijinan Terpadu dan Satuan Polisi Pamong Praja Kota Salatiga, tugas pokok dan fungsinya Inspektorat Kota Salatiga dijabarkan sebagai berikut:

1. Inspektur

Inspektur Kota Salatiga mempunyai tugas pokok membantu Walikota dalam melakukan pengawasan terhadap pelaksanaan urusan pemerintahan daerah dan pelaksanaan pembinaan atas penyelenggaraan Pemerintah daerah. Sedangkan fungsinya adalah:

a. Perencanaan Program pengawasan.

b. Perumusan kebijakan dan fasilitasi pengawasan.

c. Pemeriksaan, pengusutan, pengujian, dan penilaian tugas pengawasan. d. Pembinaan dan pelaksanaan pengawasan daerah meliputi Wilayah I,

Wilayah II, Wilayah III dan Wilayah IV.

e. Pelaksanaan pelayanan ke Sekertariatan Inspektorat.

f. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Sekertariat

Sekertariat mempunyai tugas pokok menyiapkan bahan koordinasi pengawasan dan memberikan pelayanan teknis administrasi, meliput i urusan keuangan, umum dan kepegawaian, perencanaan dan evaluasi, pengkoordinasian penyelenggaraan tugas Inspektorat. Untuk menyelenggarakan tugas pokok tersebut, sekertariat mempunyai fungsi: a. Penyusunan rencana kegiatan kesekertariatan.

8 b. Penyiapan bahan koordinasi dan pengendalian rencana dan program

kerja pengawasan.

c. Penghimpunan, pengelolaan, penilaian dan penyimpanan laporan hasil pengawasan.

d. Penyusunan bahan data dalam rangka pembinaan teknis fungsional. e. Penyusunan, penginventarisasian dan pengolahan data dalam rangka

penatausahaan proses penanganan pengaduan. f. Penyiapan bahan pembinaan teknis pengawasan.

g. Pengkoordinasian penyiapan bahan penyusunan laporan penyelenggaraan tugas inspektorat.

h. Pengelolaan urusan keuangan, kepegawaian, dan umum.

i. Pengendalian, evaluasi, dan pelaporan pelaksanaan tugas sekertariat. j. Pembinaan dan pengarahan kepada bawahan.

k. Penilaian pelaksanaan tugas bawahan

l. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai bidang tugasnya.

Dalam melaksanakan tugas pokok dan fungsinya tersebut di atas sekertariat terdiri dari:

a. Subbagian Perencanaan dan evaluasi mempunyai tugas pokok menyiapkan bahan penyusunan, penghimpun, mengolah, menilai dan menyimpan laporan hasil pengawasan aparat pengawasan fungsional dan melakukan administrasi pengaduan masyarakat, serta menyusun laporan kegiatan pengawasan.

b. Subbagian Umum dan Kepegawaian mempunyai tugas pokok melakukan urusan kepegawaian, ketatausahaan, rumah tangga, perlengkapan, surat menyurat, perpustakaan, kehumasan dan protokol. c. Subbagian Keuangan mempunyai tugas pokok menyiapkan bahan

rencana kegiatan dan melaksanakan pengendalian, pembiayaan, pengelolaan administrasi keuangan serta menyajikan data sebagai bahan evaluasi.

9 Inspektur Pembatu Wilayah mempunyai tugas pokok membantu inspektur dalam melaksankan pengawasan terhadap pengawasan terhadap penyelenggarakan urusan perintahan daerah dan kasus pengaduan di perangkatan daerah sesuai wilayah kerjanya.

Untuk melakukan tugas pokok tersebut, Inspektur pembantu wilayah menyelenggarakan fungsi:

a. Penyiapan bahan perumusan kebijakan teknis operasional pengawasan bidang pemerintahan, pembangunan dan kemasyarakatan pada wilayah kerjanya.

b. Penyiapan bahan penyusunan rencana kerja pengawasan pada wilayah kerjanya.

c. Pengkoordinasian pelaksanaan pengawasan.

d. Pelaksanaan pemeriksaan, pengusutan, pengujian dan penilaian tugas-tugas pengawsan di wilayah kerjanya.

e. Pelaksanaan pengawasan penyelenggaraan urusan pemerintahan, pembangunan, dan kemasyarakatan di wilayah kerjanya.

f. Pengendalian, evaluasi dan pelaporan atas pelaksanaan tugas di wilayah kerjanya.

g. Pembinaan dan pengarahan tugas bawahan. h. Penilaian pelaksanaan tugas bawahan.

i. Pelaksanaan tugas lain yang diberikan atasan sesuai dengan bidang tugasnya.

Dalam melaksanakan tugas pokok dan fungsinya sebagaimana tersebut di atas, Inspektur Wilayah Pembantu terdiri dari:

a. Seksi Pengawas Pemerintah Bidang Pembangunan mempunyai tugas pokok membantu Inspektur pembantu dalam melakukan pengawasan terhadap penyelenggaraan urusan pemerintahan bidang pembanguan, meliputi pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawsan dan kasus atas pengaduan serta pelaporan.

b. Seksi Pengawas Pemerintah Bidang Pemerintahan mempunyai tugas pokok membantu Inspektur pembantu dalam melakukan pengawasan

10 terhadap penyelenggaraan urusan Pemerintahan, meliputi pemeriksaan, pengusutan, penguian dan penilaian tugas pengawasan dan kasus atas pengaduan serta pelaporan.

c. Seksi pengawasan Pemerintah Bidang Kemasyarakatan mempunyai tugas pokok membantu Inspektur Pembantu dalam melakukan pengawasaan terhadap peyelenggaraan urusan Pemerintahan bidang kemasyarakat, meliputi pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan dan kasus atas pengaduan serta pelaporan. 4. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melaksanakan kegiatan yang menunjang pelaksanaan tugas pokok dan fungsi Inspektorat sesuai dengan keahlian bidang masing-masing.

2.4 SPIP (Sistem Pengendalian Intern Pemerintah)

SPIP sebagai yang tertuang dalam PP 60 Tahun 2008 bertujuan untuk memberikan keyakinan yang memadai bagi efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan, SPIP juga sebagai upaya menciptakan kondisi guna menciptakan prilaku positif dan kondusif, hal itu di karenakan penekanan SPIP pada soft control guna menciptakan pengendalian diri sendiri dan masyarakat, guna suksesnya pelaksanaan SPIP.

Sistem Pengendalian Intern yang telah dipraktikkan di lingkungan Pemerintahan diberbagai negara, yang meliputi:

1. Lingkungan pengendalian. Pimpinan Instansi Pemerintah dan seluruh pegawai harus menciptakan dan memelihara lingkungan dalam keseluruhan organisasi yang menimbulkan perilaku positif dan mendukung terhadap pengendalian intern dan manajemen yang sehat. 2. Penilaian risiko. Pengendalian intern harus memberikan penilaian atas

11

3. Kegiatan pengendalian. Kegiatan pengendalian membantu

memastikan bahwa arahan pimpinan Instansi Pemerintah dilaksanakan. Kegiatan pengendalian harus efisien dan efektif dalam pencapaian tujuan organisasi.

4. Informasi dan komunikasi. Informasi harus dicatat dan dilaporkan kepada pimpinan Instansi Pemerintah dan pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkinkan pimpinan Instansi Pemerintah melaksanakan pengendalian dan tanggung jawabnya.

5. Pemantauan. Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan memastikan bahwa rekomendasi hasil audit dan review lainnya dapat segera ditindak lanjuti

3. Metode Penelitian 3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah berupa data primer. Data primer diambil dari pengisian kuesioner kepada Kepala Dinas dan Kepala Bidang dinas-dinas terkait. Kuesioner yang digunakan berupa 3 bagian. Bagian pertama berisi item-item SPIP di Lingkungan Pengendalian, bagian 2 berisi masalah utama yang dialami fungsi staf pengawas dan bagian ketiga berisi tentang faktor yang mempengaruhi efektivitas fungsi staf pengawas.

3.2 Populasi dan Sampel

Populasi penelitian ini yang akan diteliti adalah seluruh pegawai dan staf Dinas-dinas Kota Salatiga yaitu Dinas Pendidikan Pemuda dan Olahraga, Dinas Bina Marga dan Pengelolaan Sumber Daya Air, Dinas Cipta Karya dan Tata Ruang, Dinas Pertanian dan Perikanan, Dinas Perindustrian, Perdagangan, Koperasi dan Usaha Mikro Kecil dan Menengah, Dinas Perhubungan, Komunikasi, Kebudayaan dan Pariwisata, Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah, Dinas Kependudukan dan Pencatatan Sipil, Dinas Sosial Ketenagakerjaan dan Transmigrasi, Dinas Kesehatan. Dan sampel penelitian ini adalah Kepala Dinas dan Kepala Bidang pada Dinas-dinas tersebut.

12

3.3 Metode Pengumpulan Data

1. Langkah awal yang dilakukan dalam penelitian ini adalah menyusun kuesioner yang diperoleh dari item-item SPIP dan dari jurnal internal audit pada sektor publik di Malaysia.

2. Penentuan respoden dilakukan dengan cara bertanya kepada anggota dinas-dinas terkait mengenai staf yang mengetahui praktek pengawasan pada Dinas-dinas Kota Salatiga. Kemudian memberikan penjelasan tentang isi dari kuesioner kepada responden.

3. Meminta responden menilai seberapa baiknya item-item informasi tersebut dengan cara memberi tanda contreng dengan skala penilaian 1-5 untuk setiap informasi yang ada dalam item-item SPIP. (skala 1 : sangat buruk; skala 5 : sangat baik)

4. Meminta responden untuk menilai setuju atau tidak dengan masalah-masalah yang dihadapi oleh pengawas. Informasi yang digunakan di dalam penelitian ini adalah informasi dari jurnal internal audit pada sektor publik di Malaysia. (skala 1 : sangat tidak setuju; skala 5 : sangat setuju)

5. Meminta responden untuk menilai setuju atau tidak dengan faktor-faktor yang mempengaruhi fungsi staf pengawas. Informasi yang digunakan di dalam penelitian ini adalah informasi dari jurnal internal audit pada sektor publik di Malaysia. (skala 1 : sangat tidak setuju; skala 5 : sangat setuju) 6. Dari hasil yang diperoleh pada point 3 sampai 5, tiap item informasi

dihitung rata-ratanya.

7. Untuk melihat tingkat persepsi responden, maka digunakan rumus interval sebagai berikut:

Dimana I = Interval

K = Kategori jawaban Max = Nilai tertinggi Min = Nilai terendah

13 Range Kriteria 1,00 - 1,80 1,81 - 2,60 2,61 - 3,40 3,41- 4,20 4,21-5,00

Sangat Tidak Setuju/Sangat buruk Tidak Setuju/buruk

Netral/Cukup Setuju/Baik

Sangat Setuju/Sangat baik

8. Dalam kuesioner ini juga diberikan ruang kosong untuk menampung informasi yang dianggap penting oleh responden faktor-faktor apa saja yang mempengaruhi efektivitas.

9. Setelah didapat data-data mengenai seberapa baiknya penerapan item-item SPIP tadi dilakukan analisis data dengan menggunakan metode statistik deskriptif, untuk dapat memaknai data yang telah didapat dari hasil penelitian

4. Temuan dan Pembahasan

4.1. Gambaran secara umum responden penelitian

Secara umum responden penelitian ini dibagi menurut jenis kelamin, usia, pendidikan terakhir dan lama bekerja. Dari total 51 orang yang bersedia dan tidak berhalangan untuk mengikuti penelitian ini adalah sebanyak 46 orang (90,20 %). Menurut jender penelitian ini didominasi oleh responden laki-laki daripada perempuan yaitu laki-laki berjumlah 32 orang dan perempuan berjumlah 14 orang. Menurut usia penelitian ini lebih banyak responden yang berusia di atas 50 tahun. Pendidikan terakhir responden dalam penelitian ini hanya berkisar antara SMA, S1, dan S2, dan didominasi responden yang berpendidikan terakhir S1. Dalam penelitian ini masa jabatan responden dibagi menjadi tiga yaitu antara 1 sampai 10 tahun, 11 sampai 20 tahun dan 20 tahun ke atas, temuan menunjukkan

14 bahwa penelitian ini didominasi oleh responden yang memiliki masa jabatan lebih dari 20 tahun ( lihat lampiran 1, hal. 23).

4.2. Penilaian responden terhadap item-item di dalam kuesioner

4.2.1. Penilaian responden terhadap item-item SPIP di Lingkungan Pengendalian

No Item informasi Total

Skor Rata-rata Persepsi 1 Penyusunan dan Penerapan aturan

perilaku 175 3.80 Baik

2

Keteladanan pelaksanaan aturan perilaku pada setiap tingkat pimpinan Instansi Pemerintah

177 3.85 Baik

3

Penegakan tindakan disiplin yang tepat atas penyimpangan terhadap kebijakan dan prosedur

169 3.67 Baik

4

Penjelasan dan pertanggungjawaban adanya intervensi atau pengabaian pengendalian intern

165 3.59 Baik

5 Penghapusan kebijakan atau penugasan

yang dapat mendorong perilaku tidak etis 159 3.46 Baik 6

Pengidentifikasi dan penetapan kegiatan yang dibutuhkan untuk penyelesaian tugas dan fungsi pada masing-masing posisi

181 3.93 Baik

7

Penyusunan standar kompetensi untuk setiap tugas dan fungsi pada masing-masing posisi

177 3.85 Baik

8

Penyelenggarakan pelatihan dan

pembimbingan untuk membantu pegawai mempertahankan dan meningkatkan kompetensi pekerjaannya

176 3.83 Baik

9

Pemilihan pimpinan Instansi Pemerintah yang memiliki kemampuan manajerial dan pengalaman teknis yang luas dalam pengelolaan Instansi Pemerintah

171 3.72 Baik

10

Pemberi keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitas untuk pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah

15 11

Pemberian peringatan dini dan

peningkatan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah

174 3.78 Baik

12

Pemeliharaan dan peningkatan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah

174 3.78 Baik

13 Pertimbangan resiko dalam pengambilan

keputusan 175 3.80 Baik

14

Penerapan manajemen berbasis kinerja, pendukung fungsi tertentu dalam penerapan SPIP

177 3.85 Baik

15 Perlindungan atas aset dan informasi dari

akses dan penggunaan yang tidak sah 171 3.72 Baik 16 Interaksi secara intensif dengan pejabat

pada tingkatan yang lebih rendah 177 3.85 Baik 17

Respon secara positif terhadap pelaporan yang berkaitan dengan keuangan,

penganggaran, program dan kegiatan

191 4.15 Baik

18 Penyesuaian dengan ukuran dan sifat

kegiatan Instansi Pemerintah 173 3.76 Baik 19 Pemberian kejelasan wewenang dan

tanggung jawab 178 3.87 Baik

20

Pemberian kejelasan hubungan dan jenjang pelaporan intern dalam Instansi Pemerintah

184 4.00 Baik

21

Pelaksana evaluasi dan penyesuaian periodik terhadap struktur organisasi sehubungan dengan perubahan lingkungan strategis

174 3.78 Baik

22 Penetapan jumlah pegawai yang sesuai,

terutama untuk posisi pimpinan 163 3.54 Baik 23

Penetapan kebijakan dan prosedur sejak rekrutmen sampai dengan pemberhentian pegawai

170 3.70 Baik

24 Penelusuran latar belakang calon pegawai

dalam proses rekrutmen 159 3.46 Baik

25 Supervise periodik yang memadai

terhadap pegawai 165 3.59 Baik

16 Berdasarkan hasil temuan diatas, dapat dilihat secara rata-rata bahwa setiap item-item SPIP telah diterapkan dengan baik oleh pengawas. Responden dalam hal ini anggota Dinas-dinas, secara rata-rata menilai setiap item dengan skor 3. Dilihat secara keseluruhan, dapat disimpulkan bahwa hasil penilaian yang dilakukan oleh seluruh anggota Dinas-dinas terhadap kinerja pengawas adalah baik, meskipun nilai yang diberikan secara rata-rata tidak tinggi. Kecenderungan yang timbul dari data di atas adalah anggota Dinas-dinas menilai bahwa item-item SPIP telah dilaksanakan dengan baik.

4.2.2. Penilaian responden tentang masalah utama yang dihadapi oleh staf pengawas.

No Item informasi Total

Skor

Rata-rata Persepsi

1 Jumlah pengawas kurang 126 2.74 Tidak

setuju 2 Fungsi pengawasan mendapat dukungan

penuh dari pejabat tinggi 165 3.59 Setuju

3 Kerjasama diantara pengawas/audit

internal baik 161 3.50 Setuju

4 Pelatihan teknis pengawasan/audit

internal memadai 160 3.48 Setuju

5 Fungsi pengawas bersifat independen 155 3.37 Netral 6 Pengetahuan teknik staf pengawas

memadai 151 3.28 Netral

7 Pengalaman staf pengawas memadai 152 3.30 Netral 8 Hasil pengawasan diperhatikan oleh

pihak yang diawasi 173 3.76 Setuju

9 Posisi staf pengawas terhormat dalam

organisasi 146 3.17 Netral

10 Fungsi staf pengawas banyak dimusuhi 106 2.30 Tidak setuju 11 Anggaran yang disediakan untuk fungsi

pengawasan memadai 155 3.37 Netral

Sumber: Data Primer, 2012

Dari hasil pendapat responden secara rata-rata dapat disimpulkan bahwa tidak terdapat permasalahan yang dihadapi oleh pengawas dalam melakukan pengawasan di lingkungan Dinas-dinas. Secara rata-rata responden menilai bahwa jumlah pengawas memadai, fungsi pengawasan mendapat dukungan dari pejabat

17 tinggi, kerjasama fungsi pengawas baik, pelatihan teknis pengawas memadai, hasil pengawasan diperhatikan oleh pihak yang diawasi, dan fungsi pengawasan tidak dimusuhi. Sedangkan untuk beberapa item (fungsi pengawas bersifat independen, pengetahuan teknik staf pengawas memadai, pengalaman staf pengawas memadai, posisi staf pengawas terhormat dalam organisasi dan anggaran yang disediakan untuk pengawasan memadai) secara rata-rata responden masih ragu untuk menyatakan item-item tersebut merupakan permasalahan yang dihadapi oleh pengawas.

4.2.3. Penilaian responden terhadap faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas.

No Item informasi Total

Skor Rata-rata Persepsi 1 Kualitas Pengawas yang mengawasi

SKPD 179 3.89 Setuju

2 Dukungan dari Pimpinan SKPD 189 4.11 Setuju 3 Kecukupan sumber daya manusia dan

dana operasional yang memadai 172 3.74 Setuju 4 Kerjasama diantara staf pengawas 179 3.89 Setuju Sumber: Data Primer, 2012

Berdasarkan hasil temuan di atas, dapat dilihat bahwa secara rata-rata anggota Dinas-dinas Kota Salatiga setuju dengan faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas yang diajukan di dalam kuesioner. Para responden berpendapat bahwa kualitas pengawas yang mengawasi SKPD, dukungan dari Pimpinan SKPD, kecukupan sumber daya manusia dan dana operasional yang memadai dan kerjasama diantara staf pengawas sangat mempengaruhi efektivitas dari fungsi staf pengawas.

4.3. Perbandingan hasil persepsi responden yang dibedakan menurut atribut

Selain pembandingan data secara keseluruhan, data-data yang telah didapat dari penelitian ini dapat dibandingkan berdasarkan atribut-atribut demografis yang dimiliki oleh responden.

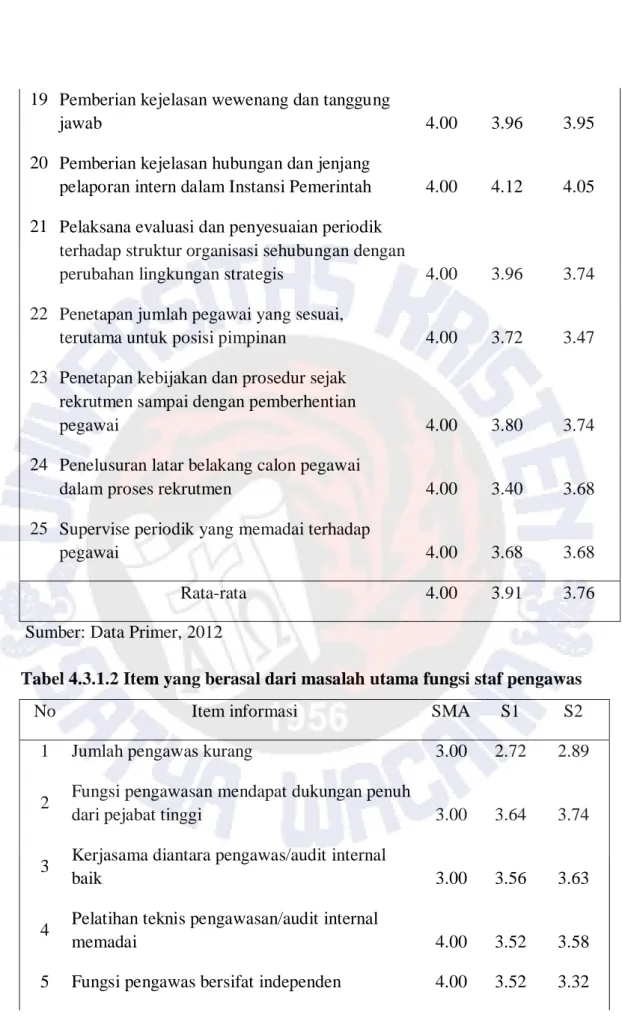

4.3.1. Perbandingan rata-rata menurut pendidikan terakhir

Dari data ( lihat lampiran 3, hal. 27 ) dapat dilihat bahwa menurut responden yang berpendidikan terakhir SMA, S1 dan S2, item-item SPIP di Lingkungan

18 Pengendalian telah diterapkan dengan baik oleh pengawas. Kemungkinan hal ini terjadi karena responden menganggap kalau item-item di Lingkungan Pengendalian di SKPD telah diterapkan dengan baik. Di dalam penilaian terhadap masalah utama yang dihadapi pengawas, responden yang berpendidikan SMA, S1 dan S2 memberikan penilaian yang sama, yaitu netral terhadap masalah yang dihadapi oleh pengawas. Kemungkinan hal ini terjadi akibat responden masih ragu apakah hal tersebut menjadi permasalahan di dalam praktik pengawasan di SKPD. Sedangkan dalam penilaian terhadap faktor-faktor yang mempengaruhi efektivitas responden yang berpendidikan SMA, S1 dan S2 memberikan penilaian yang sama bahwa faktor-faktor yang diajukan dalam kuesioner (kualitas pengawas yang mengawasi SKPD, dukungan dari Pimpinan SKPD, kecukupan sumber daya manusia dan dana operasional yang memadai dan kerjasama diantara staf pengawas) sangat mempengaruhi efektivitas dari fungsi staf pengawas. Kecenderungan ini mungkin terjadi karena tidak adanya perbedaan pengetahuan diantara responden yang berpendidikan SMA, S1 dan S2 terhadap isi dari kuesioner.

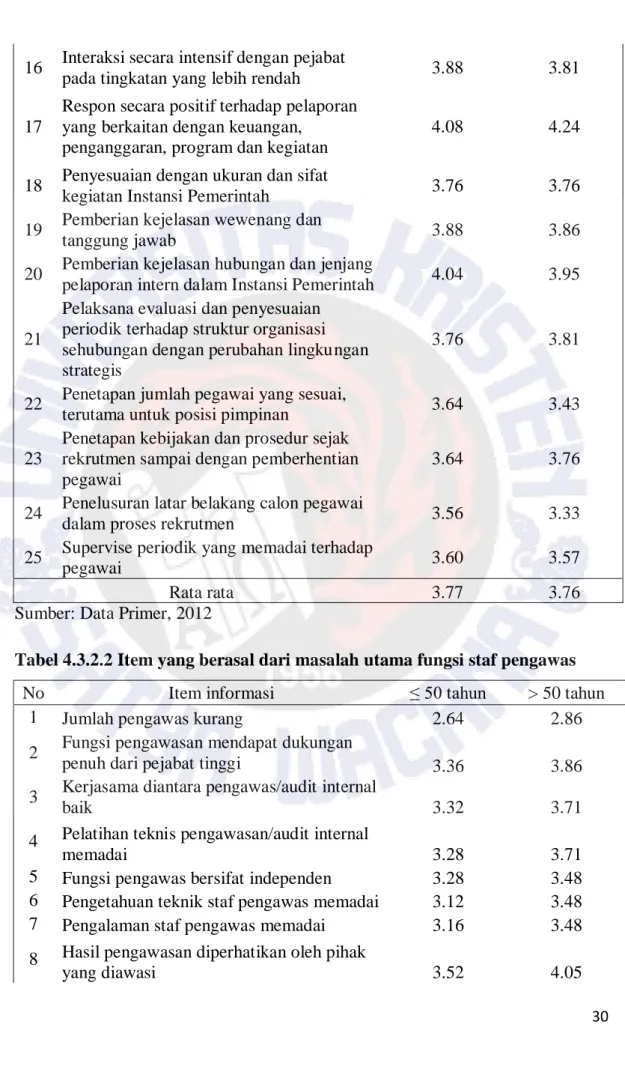

4.3.2. Perbandingan rata-rata nilai menurut usia

Dari data ( lihat lampiran 4, hal. 31 ) dapat dilihat bahwa responden yang berusia kurang dari sama dengan 50 tahun dan responden yang berusia lebih dari 50 tahun, sama-sama menilai bahwa item-item SPIP di Lingkungan Pengendalian telah diterapkan dengan baik. Kemungkinan hal ini terjadi karena responden menganggap kalau item-item Lingkungan Pengendalian di SKPD telah diterapkan dengan baik. Di dalam penilaian terhadap masalah utama yang dihadapi pengawas, responden yang berusia kurang dari sama dengan 50 tahun memberikan jawaban netral. Sedangkan responden yang berusia lebih dari 50 tahun memberikan jawaban bahwa tidak terdapat permasalahan yang dihadapi oleh pengawas di dalam melakukan fungsi pengawasan. Kemungkinan hal ini terjadi, karena responden yang berusia 50 tahun ke atas lebih paham mengenai masalah-masalah yang dihadapi oleh pengawas dibanding dengan responden yang berusia kurang dari sama dengan 50 tahun. Sedangkan dalam penilaian terhadap faktor-faktor yang mempengaruhi efektivitas responden yang berusia kurang dari

19 sama dengan 50 tahun dan responden yang berusia lebih dari 50 tahun memberikan penilaian yang sama bahwa faktor-faktor yang diajukan dalam kuesioner (kualitas pengawas yang mengawasi SKPD, dukungan dari Pimpinan SKPD, kecukupan sumber daya manusia dan dana operasional yang memadai dan kerjasama diantara staf pengawas) sangat mempengaruhi efektivitas dari fungsi staf pengawas.

4.4. Faktor-faktor lain yang mempengaruhi efektivitas fungsi pengawasan

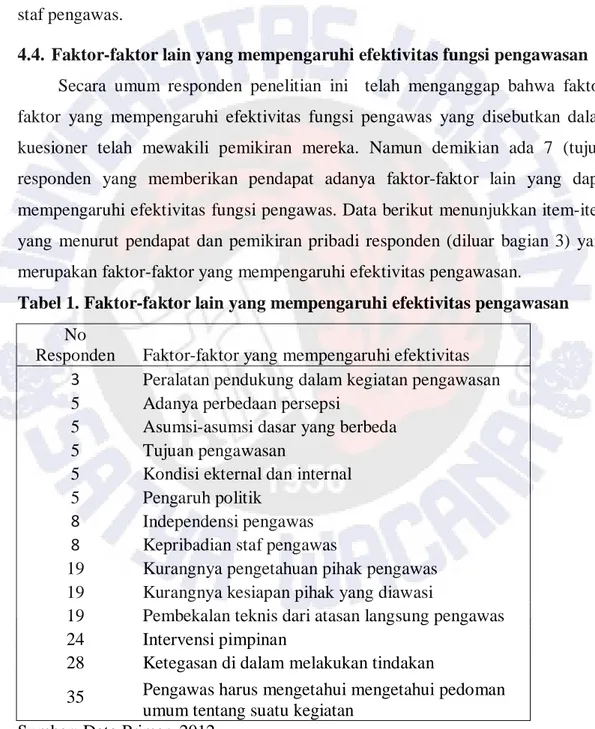

Secara umum responden penelitian ini telah menganggap bahwa faktor-faktor yang mempengaruhi efektivitas fungsi pengawas yang disebutkan dalam kuesioner telah mewakili pemikiran mereka. Namun demikian ada 7 (tujuh) responden yang memberikan pendapat adanya faktor-faktor lain yang dapat mempengaruhi efektivitas fungsi pengawas. Data berikut menunjukkan item-item yang menurut pendapat dan pemikiran pribadi responden (diluar bagian 3) yang merupakan faktor-faktor yang mempengaruhi efektivitas pengawasan.

Tabel 1. Faktor-faktor lain yang mempengaruhi efektivitas pengawasan

No

Responden Faktor-faktor yang mempengaruhi efektivitas 3 Peralatan pendukung dalam kegiatan pengawasan 5 Adanya perbedaan persepsi

5 Asumsi-asumsi dasar yang berbeda 5 Tujuan pengawasan

5 Kondisi ekternal dan internal 5 Pengaruh politik

8 Independensi pengawas 8 Kepribadian staf pengawas

19 Kurangnya pengetahuan pihak pengawas 19 Kurangnya kesiapan pihak yang diawasi

19 Pembekalan teknis dari atasan langsung pengawas 24 Intervensi pimpinan

28 Ketegasan di dalam melakukan tindakan

35 Pengawas harus mengetahui mengetahui pedoman umum tentang suatu kegiatan

20 Dari data di atas dapat disimpulkan bahwa pendapat yang diberikan oleh responden sebagian besar menyangkut kondisi dari internal pengawas (seperti : Independensi pengawas, pembekalan teknis dari atasan, ketegasan di dalam melakukan tindakan dll). Persiapan sebelum melakukan pengawasan sangat mempengaruhi efektivitas dari pengawas itu sendiri. Responden berpendapat supaya di dalam pengawasan tidak ada intervensi dari pimpinan, sehingga pengawasan dapat berjalan secara transparan. Kedepannya yang mungkin harus diperhatikan oleh pengawas adalah kondisi dari internal dan ekternal yang akan diawasi, sehingga pengawasan yang dilakukan oleh pengawas dapat berjalan dengan baik.

5. Kesimpulan, Saran dan Keterbatasan

Berdasarkan hasil kuesioner yang telah dikumpulkan, dapat ditarik kesimpulan bahwa secara rata-rata, responden penelitian ini menilai isi yang terangku m dalam item-item SPIP di Lingkungan pengendalian telah dilakukan secara baik. Hal ini menunjukkan bahwa secara umum responden menilai bahwa pengawas dalam praktek pengawasannya telah menerapkan item-item yang tercantum di dalam SPIP dengan baik. Responden menilai tidak terdapat permasalahan yang dihadapi oleh pengawas, hal ini tercermin dari persepsi mereka bahwa jumlah pengawas yang memadai, fungsi pengawasan mendapat dukungan dari pejabat tinggi, kerjasama diantara pengawas dianggap baik, pelatihan teknik pengawasan memadai. Kemudian hasil pengawasan diperhatikan oleh pihak yang diawasi dan fungsi pengawasan tidak dimusuhi.

Penelitian ini juga menemukan bahwa responden setuju bahwa item-item yang diajukan dalam kuesioner (kualitas pengawas yang mengawasi SKPD, dukungan dari pimpinan SKPD, kecukupan sumber daya manusia dan dana operasional yang memadai, kerjasama diantara staf pengawas) adalah faktor-faktor yang mendukung efektivitas fungsi pengawas. Selain faktor-faktor-faktor-faktor yang disebutkan dalam kuesioner, responden juga menambahkan adanya faktor-faktor lain yang mempengaruhi efektivitas seperti peralatan pendukung dalam kegiatan

21 pengawasan, adanya perbedaan persepsi, asumsi-asumsi dasar yang berbeda, tujuan pengawasan, kondisi ekternal dan internal, pengaruh politik, independensi pengawas, kepribadian staf pengawas, kurangnya pengetahuan pihak pengawas, kurangnya kesiapan pihak yang diawasi, pembekalan teknis dari atasan langsung pengawas, intervensi pimpinan, ketegasan di dalam melakukan tindakan, dan pengawas harus mengetahui pedoman umum tentang suatu kegiatan.

Penelitian ini juga menemukan adanya variasi persepsi terhadap praktik pengawasan, masalah yang di hadapi oleh fungsi staf pengawas dan faktor-faktor yang mempengaruhi efektivitas pengawasan berdasarkan atribut responden.

Dengan melihat penilaian responden bahwa penerapan fungsi pengawasan telah dilakukan sesuai dengan SPIP, maka langkah yang sebaiknya dilakukan adalah meningkatkan kinerja dari Inspektorat Kota sebagai pengawas di Lingkungan SKPD supaya pada tahun yang akan datang dapat mencapai hasil yang lebih baik lagi.

Di dalam melakukan penelitian ini peneliti memiliki beberapa keterbatasan. Pertama, adanya beberapa responden yang tidak bersedia dan berhalangan di dalam pengisian kuesioner. Keseluruhan responden dari anggota Dinas-dinas Kota Salatiga adalah 51 orang, sedangkan responden yang berpartisipasi dalam penelitian ini adalah sebanyak 46 orang (90,20 %). Kedua, kemungkinan terjadinya conflict of interest antara pengawas dan dinas-dinas yang diawasi. Untuk penelitian-penelitian yang akan datang sebaiknya dilakukan dengan lebih memperkaya rangkuman item-item SPIP, serta dapat dilakukan kajian statistik yang lebih mendalam (inferensial), sehingga bisa didapatkan analisis yang lebih mendalam.

22

Daftar Pustaka

Ahmad, Halimah Nasibah; Othman, Radiah; Othman, Rohana; & Jusoff, Kamaruzman (2009) “The Effectiveness of Internal Audit in Malaysian Public Sector”, Sep. 2009, Vol.5, No.9 (Serial No.52), Journal of Modern Accounting and Auditing, ISSN 1548-6583, USA

Bastian, Indra. (2006). Akuntansi Sektor Publik: Suatu Pengantar. Erlangga. Jakarta

Erika, A.R Yulisman. (2011).” Fungsi Badan Pengawas Daerah (Inspektorat Kota) Dalam Pelaksanaan Pemerintah Daerah Di Kabupaten Pesisir Selatan”. 15 September 2011.

Fabanyo, Suryanti. (2011).” Pelaksanaan Fungsi Pengawasan di Inspektorat Daerah Kota Tidore Kepulauan “. Makasar.

Ihalauw, John J.O.I, (2000). Bangun Teori Edisi Milenium. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Salatiga

Ihalauw, John J.O.I, (2003). Bangun Teori Edisi Milenium. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Salatiga

Mardiasmo. (2002). Akuntansi Sektor Publik. Andi. Yogyakarta. Mardiasmo. (2004). Akuntansi Sektor Publik. Andi. Yogyakarta.

Pedoman Operasional Pengawasan Di Lingkungan Inspektorat Kota Salatiga Retno Utami, Mutamimah. (2011).” Pengertian Kinerja ”.

http://id.shvoong.com/social-sciences/education/2113811-pengertian-kinerja/. 18 September 2011

Rumudi, Sukandar. (2006).”Metodologi Penelitian Petunjuk Praktik Untuk Peneliti Pemula”. Gajah Mada University Press. Yogyakarta

Satrio Dewanto, R. Pandu. (2011).”Persepsi Birokrat Kota Salatiga Terhadap Ukuran Kinerja Sektor Pendidikan Di Indonesia Dan Negara Maju”. Skripsi program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

23 Santoso, Singgih. (2003).”Statistik Diskriptif Konsep dan Aplikasi dengan

Microsoft Excel dan SPSS”. Penerbit Andi. Yogyakarta.

Supramono dan Intiyas Utami. (2003). Desain Proposal Penelitian, Cetakan 1. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana. Salatiga

Wikipedia. (2012).” Pengertian Kinerja ”. http://id.wikipedia.org/wiki/Kinerja . 24 April 2012

Perundang-undangan

Republik Indonesia:”Peraturan Pemerintah Republik Indonesia No. 66 Tahun 2008 tentang “ Sistem Pengendalian Intern Pemerintahan”

24

LAMPIRAN Lampiran 1

Tabel 4.1.1. Gambaran umum responden berdasarkan jenis kelamin Jenis Kelamin Jumlah

Responden Prosentase (%)

Laki – Laki 32 69.57

Perempuan 14 30.43

Total 46 100

Sumber: Data Primer, 2012

Tabel 4.1.2. Gambaran umum responden berdasarkan usia Usia Jumlah

Responden Prosentase (%)

≤ 50 tahun 25 54.35

> 50 tahun 21 45.65

Total 46 100

Sumber: Data Primer, 2012

Tabel 4.1.3. Gambaran umum responden berdasarkan pendidikan terakhir Pendidikan Terakhir Jumlah Responden Prosentase (%) SMA 1 2.17 S1 26 56.52 S2 19 41.30 Total 46 100

Sumber: Data Primer, 2012

Tabel 4.1.4. Gambaran umum responden berdasarkan periode menjabat sebagai anggota dari Dinas-dinas

Lama Bekerja

25 Responden 1-10 tahun 7 15.22 11-20 tahun 12 26.09 >20tahun 27 58.70 Total 46 100

Sumber: Data Primer, 2012

Lampiran 2

4.3.1. Perbandingan rata-rata nilai menurut pendidikan terakhir

Tabel 4.3.1.1 Item yang ada di dalam item-item SPIP di Lingkungan Pengendalian

No Item informasi SMA S1 S2

1 Penyusunan dan Penerapan aturan perilaku 4.00 4.00 3.74 2 Keteladanan pelaksanaan aturan perilaku pada

setiap tingkat pimpinan Instansi Pemerintah 4.00 4.00 3.84 3 Penegakan tindakan disiplin yang tepat atas

penyimpangan terhadap kebijakan dan prosedur 4.00 3.72 3.79 4 Penjelasan dan pertanggungjawaban adanya

intervensi atau pengabaian pengendalian intern 4.00 3.72 3.58 5 Penghapusan kebijakan atau penugasan yang

dapat mendorong perilaku tidak etis 4.00 3.68 3.32 6 Pengidentifikasi dan penetapan kegiatan yang

dibutuhkan untuk penyelesaian tugas dan fungsi

pada masing-masing posisi 4.00 4.12 3.89

7 Penyusunan standar kompetensi untuk setiap

tugas dan fungsi pada masing-masing posisi 4.00 4.04 3.79 8 Penyelenggarakan pelatihan dan pembimbingan

26 meningkatkan kompetensi pekerjaannya

9 Pemilihan pimpinan Instansi Pemerintah yang memiliki kemampuan manajerial dan

pengalaman teknis yang luas dalam

pengelolaan Instansi Pemerintah 4.00 3.88 3.68 10 Pemberi keyakinan yang memadai atas

ketaatan, kehematan, efisiensi, dan efektivitas untuk pencapaian tujuan penyelenggaraan tugas

dan fungsi Instansi Pemerintah 4.00 4.00 3.79 11 Pemberian peringatan dini dan peningkatan

efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi

Pemerintah 4.00 3.92 3.79

12 Pemeliharaan dan peningkatan kualitas tata kelola penyelenggaraan tugas dan fungsi

Instansi Pemerintah 4.00 3.96 3.74

13 Pertimbangan resiko dalam pengambilan

keputusan 4.00 3.96 3.79

14 Penerapan manajemen berbasis kinerja, pendukung fungsi tertentu dalam penerapan

SPIP 4.00 3.96 3.89

15 Perlindungan atas aset dan informasi dari akses

dan penggunaan yang tidak sah 4.00 3.88 3.68 16 Interaksi secara intensif dengan pejabat pada

tingkatan yang lebih rendah 4.00 4.08 3.74

17 Respon secara positif terhadap pelaporan yang berkaitan dengan keuangan, penganggaran,

program dan kegiatan 4.00 4.40 4.05

18 Penyesuaian dengan ukuran dan sifat kegiatan

27 19 Pemberian kejelasan wewenang dan tanggung

jawab 4.00 3.96 3.95

20 Pemberian kejelasan hubungan dan jenjang

pelaporan intern dalam Instansi Pemerintah 4.00 4.12 4.05 21 Pelaksana evaluasi dan penyesuaian periodik

terhadap struktur organisasi sehubungan dengan

perubahan lingkungan strategis 4.00 3.96 3.74 22 Penetapan jumlah pegawai yang sesuai,

terutama untuk posisi pimpinan 4.00 3.72 3.47 23 Penetapan kebijakan dan prosedur sejak

rekrutmen sampai dengan pemberhentian

pegawai 4.00 3.80 3.74

24 Penelusuran latar belakang calon pegawai

dalam proses rekrutmen 4.00 3.40 3.68

25 Supervise periodik yang memadai terhadap

pegawai 4.00 3.68 3.68

Rata-rata 4.00 3.91 3.76

Sumber: Data Primer, 2012

Tabel 4.3.1.2 Item yang berasal dari masalah utama fungsi staf pengawas

No Item informasi SMA S1 S2

1 Jumlah pengawas kurang 3.00 2.72 2.89

2 Fungsi pengawasan mendapat dukungan penuh

dari pejabat tinggi 3.00 3.64 3.74

3 Kerjasama diantara pengawas/audit internal

baik 3.00 3.56 3.63

4 Pelatihan teknis pengawasan/audit internal

memadai 4.00 3.52 3.58

28 6 Pengetahuan teknik staf pengawas memadai 3.00 3.36 3.37 7 Pengalaman staf pengawas memadai 3.00 3.92 3.42

8 Hasil pengawasan diperhatikan oleh pihak yang

diawasi 4.00 3.40 3.74

9 Posisi staf pengawas terhormat dalam

organisasi 3.00 3.20 3.05

10 Fungsi staf pengawas banyak dimusuhi 3.00 2.44 2.21

11 Anggaran yang disediakan untuk fungsi

pengawasan memadai 3.00 3.52 3.37

Rata-rata 3.27 3.35 3.30

Sumber: Data Primer, 2012

Tabel 4.3.1.3 Item yang berasal dari faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas

No Item informasi SMA S1 S2

1 Kualitas Pengawas yang mengawasi SKPD 4.00 4.04 3.89 2 Dukungan dari Pimpinan SKPD 4.00 4.20 4.21 3 Kecukupan sumber daya manusia dan dana

operasional yang memadai 3.00 3.76 3.95

4 Kerjasama diantara staf pengawas 3.00 4.00 4.00

Rata-Rata 3.50 4.00 4.01

Sumber: Data Primer, 2012

Lampiran 3

4.3.2. Perbandingan rata-rata nilai menurut usia responden

Tabel 4.3.2.1 Item yang ada di dalam item-item SPIP di Lingkungan Pengendalian

No Item informasi ≤ 50 tahun > 50 tahun

29 2

Keteladanan pelaksanaan aturan perilaku pada setiap tingkat pimpinan Instansi Pemerintah

3.80 3.90

3

Penegakan tindakan disiplin yang tepat atas penyimpangan terhadap kebijakan dan prosedur

3.56 3.81

4

Penjelasan dan pertanggungjawaban adanya intervensi atau pengabaian pengendalian intern

3.72 3.43

5 Penghapusan kebijakan atau penugasan

yang dapat mendorong perilaku tidak etis 3.48 3.43

6

Pengidentifikasi dan penetapan kegiatan yang dibutuhkan untuk penyelesaian tugas dan fungsi pada masing-masing posisi

3.88 4.00

7

Penyusunan standar kompetensi untuk setiap tugas dan fungsi pada masing-masing posisi

3.80 3.90

8

Penyelenggarakan pelatihan dan

pembimbingan untuk membantu pegawai mempertahankan dan meningkatkan kompetensi pekerjaannya

3.80 3.86

9

Pemilihan pimpinan Instansi Pemerintah yang memiliki kemampuan manajerial dan pengalaman teknis yang luas dalam

pengelolaan Instansi Pemerintah

3.72 3.71

10

Pemberi keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitas untuk pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah

3.88 3.76

11

Pemberian peringatan dini dan peningkatan efektivitas manajemen risiko dalam

penyelenggaraan tugas dan fungsi Instansi Pemerintah

3.76 3.81

12

Pemeliharaan dan peningkatan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah

3.84 3.71

13 Pertimbangan resiko dalam pengambilan

keputusan 3.80 3.81

14

Penerapan manajemen berbasis kinerja, pendukung fungsi tertentu dalam penerapan SPIP

3.92 3.76

15 Perlindungan atas aset dan informasi dari

30 16 Interaksi secara intensif dengan pejabat

pada tingkatan yang lebih rendah 3.88 3.81

17

Respon secara positif terhadap pelaporan yang berkaitan dengan keuangan,

penganggaran, program dan kegiatan

4.08 4.24

18 Penyesuaian dengan ukuran dan sifat

kegiatan Instansi Pemerintah 3.76 3.76

19 Pemberian kejelasan wewenang dan

tanggung jawab 3.88 3.86

20 Pemberian kejelasan hubungan dan jenjang

pelaporan intern dalam Instansi Pemerintah 4.04 3.95

21

Pelaksana evaluasi dan penyesuaian periodik terhadap struktur organisasi sehubungan dengan perubahan lingkungan strategis

3.76 3.81

22 Penetapan jumlah pegawai yang sesuai,

terutama untuk posisi pimpinan 3.64 3.43

23

Penetapan kebijakan dan prosedur sejak rekrutmen sampai dengan pemberhentian pegawai

3.64 3.76

24 Penelusuran latar belakang calon pegawai

dalam proses rekrutmen 3.56 3.33

25 Supervise periodik yang memadai terhadap

pegawai 3.60 3.57

Rata rata 3.77 3.76

Sumber: Data Primer, 2012

Tabel 4.3.2.2 Item yang berasal dari masalah utama fungsi staf pengawas

No Item informasi ≤ 50 tahun > 50 tahun

1 Jumlah pengawas kurang 2.64 2.86

2 Fungsi pengawasan mendapat dukungan

penuh dari pejabat tinggi 3.36 3.86

3 Kerjasama diantara pengawas/audit internal

baik 3.32 3.71

4 Pelatihan teknis pengawasan/audit internal

memadai 3.28 3.71

5 Fungsi pengawas bersifat independen 3.28 3.48 6 Pengetahuan teknik staf pengawas memadai 3.12 3.48 7 Pengalaman staf pengawas memadai 3.16 3.48 8 Hasil pengawasan diperhatikan oleh pihak

31 9 Posisi staf pengawas terhormat dalam

organisasi 3.08 3.29

10 Fungsi staf pengawas banyak dimusuhi 2.28 2.33 11 Anggaran yang disediakan untuk fungsi

pengawasan memadai 3.16 3.62

Rata-rata 3.11 3.44

Sumber: Data Primer, 2012

Tabel 4.3.2.3 Item yang berasal dari faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas

No Item informasi ≤ 50 tahun > 50 tahun

1 Kualitas Pengawas yang mengawasi SKPD 3.88 3.90

2 Dukungan dari Pimpinan SKPD 4.08 4.14

3 Kecukupan sumber daya manusia dan dana

operasional yang memadai 3.68 3.81

4 Kerjasama diantara staf pengawas 3.80 4.00

Rata-rata 3.86 3.96

32

Lampiran 4

Kuesioner ini dibuat dalam rangka pengumpulan data penelitian tugas akhir (skripsi) Yusak Arianto Putro, Mahasiswa Fakultas Ekonomika dan Bisnis UKSW Salatiga (Angkatan 2007), yang berjudul “Persepsi Dinas-dinas terhadap Efektivitas Kinerja Inspektorat Kota di Kota Salatiga”. Pada Kuesioner ini terdapat 3 bagian dimana bagian pertama menjelaskan tentang item-item SPIP di Lingkungan Pengendalian di Dinas-dinas Kota Salatiga. Bagian kedua menjelaskan tentang masalah utama yang dihadapi fungsi staf pengawas. Dan bagian ketiga menjelaskan tentang faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas. Bapak/Ibu diharapkan dapat membantu dengan melengkapi dan menjawab pertanyaan-pertanyaan dalam Kuesioner ini sejujur-jujurnya dan semaksimal mungkin, serta mengembalikannya sesegera mungkin guna dianalisis oleh peneliti. Semua data diri Bapak/Ibu di dalam Kuesioner ini akan dirahasiakan oleh peneliti.

Data Diri Responden:

(Data diri Responden akan dirahasiakan – Mohon Diisi dengan HURUF KAPITAL)

Nama : ………

(boleh tidak diisi)

Jenis kelamin : L / P (*Coret yang tidak perlu)

Usia :………Tahun

Pendidikan terakhir : SMA / S1 / S2 / S3

Jabatan : …….……….

Lama bekerja : ………..

R A H A S I A

33 • Nilai 1 berarti bahwa sangat buruk

Bagian 1

Pada Bagian 1 ini merupakan item – item SPIP di Lingkungan Pengendalian Di Dinas– dinas. Bapak/Ibu diharapkan dapat menjawab dengan memberi tanda “√”

(centang/contreng) sesuai dengan keadaan responden dan berdasarkan pemahaman

responden dengan menilai menggunakan Skala Likert nilai 1 sampai 5.

• Nilai 2 berarti bahwa buruk • Nilai 3 berarti bahwa cukup • Nilai 4 berarti bahwa baik, dan • Nilai 5 berarti bahwa sangat baik

Menurut penilaian Bapak/Ibu :

No Lingkungan Pengendalian

Skala penilaian 1 2 3 4 5

1. Penyusunan dan Penerapan aturan perilaku

2.

Keteladanan pelaksanaan aturan perilaku pada setiap tingkat pimpinan Instansi Pemerintah

3.

Penegakan tindakan disiplin yang tepat atas penyimpangan terhadap kebijakan dan prosedur

4.

Penjelasan dan pertanggungjawaban adanya intervensi atau pengabaian pengendalian intern

5.

Penghapusan kebijakan atau penugasan yang dapat mendorong perilaku tidak etis

6.

Pengidentifikasi dan penetapan kegiatan yang dibutuhkan untuk penyelesaian tugas dan fungsi pada masing-masing posisi

34 7.

Penyusunan standar kompetensi untuk setiap tugas dan fungsi pada masing-masing posisi

8.

Penyelenggarakan pelatihan dan pembimbingan untuk membantu pegawai mempertahankan dan meningkatkan kompetensi pekerjaannya

9.

Pemilihan pimpinan Instansi Pemerintah yang memiliki kemampuan manajerial dan pengalaman teknis yang luas dalam pengelolaan Instansi Pemerintah

10.

Pemberi keyakinan yang memadai untuk pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah

11.

Pemberian peringatan dini dan peningkatan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah

12.

Pemeliharaan dan peningkatan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah

13. Pertimbangan resiko dalam pengambilan keputusan

14.

Penerapan manajemen berbasis kinerja, pendukung fungsi tertentu dalam penerapan SPIP

15.

Perlindungan atas aset dan informasi dari akses dan penggunaan yang tidak sah

16.

Interaksi secara intensif dengan pejabat pada tingkatan yang lebih rendah

17.

Respon secara positif terhadap pelaporan yang berkaitan dengan keuangan, penganggaran, program dan kegiatan

35 18.

Penyesuaian dengan ukuran dan sifat kegiatan Instansi Pemerintah

19. Pemberian kejelasan wewenang dan tanggung jawab

20

Pemberian kejelasan hubungan dan jenjang pelaporan intern dalam Instansi Pemerintah

21.

Pelaksana evaluasi dan penyesuaian periodik terhadap struktur organisasi sehubungan dengan perubahan lingkungan strategis

22.

Penetapan jumlah pegawai yang sesuai, terutama untuk posisi pimpinan

23.

Penetapan kebijakan dan prosedur sejak rekrutmen sampai dengan pemberhentian pegawai

24.

Penelusuran latar belakang calon pegawai dalam proses rekrutmen

25. Supervise periodik yang memadai terhadap pegawai

• Nilai 1 berarti bahwa sangat tidak setuju

Bagian 2

Pada Bagian 2 ini merupakan masalah utama yang dihadapi fungsi staf pengawas. Bapak/Ibu diharapkan dapat menjawab dengan memberi tanda “√” (centang/contreng) sesuai dengan keadaan responden dan berdasarkan pemahaman responden dengan menilai menggunakan Skala Likert nilai 1 sampai 5.

• Nilai 2 berarti bahwa tidak setuju • Nilai 3 berarti bahwa netral • Nilai 4 berarti bahwa setuju, dan • Nilai 5 berarti bahwa sangat setuju

36 Menurut penilaian Bapak/Ibu :

No Permasalahan

Skala penilaian 1 2 3 4 5

1. Jumlah pengawas kurang

2. Fungsi pengawasan mendapat dukungan penuh dari pejabat tinggi

3. Kerjasama diantara pengawas/audit internal baik 4. Pelatihan teknis pengawasan/audit internal memadai 5. Fungsi pengawas bersifat independen

6. Pengetahuan teknik staf pengawas memadai 7. Pengalaman staf pengawas memadai

8. Hasil pengawasan diperhatikan oleh pihak yang diawasi 9. Posisi staf pengawas terhormat dalam organisasi

10. Fungsi staf pengawas banyak dimusuhi

11. Anggaran yang disediakan untuk fungsi pengawasan memadai

• Nilai 1 berarti bahwa sangat tidak setuju

Bagian 3

Pada Bagian 3 ini merupakan faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas. Bapak/Ibu diharapkan dapat menjawab dengan memberi tanda “√”

(centang/contreng) sesuai dengan keadaan responden dan berdasarkan pemahaman

responden dengan menilai menggunakan Skala Likert nilai 1 sampai 5.

• Nilai 2 berarti bahwa tidak setuju • Nilai 3 berarti bahwa netral • Nilai 4 berarti bahwa setuju, dan

37 • Nilai 5 berarti bahwa sangat setuju

Menurut penilaian Bapak/Ibu :

No Faktor-faktor yang mempengaruhi efektivitas

Skala penilaian

1 2 3 4 5

1. Kualitas Pengawas yang mengawasi SKPD 2. Dukungan dari Pimpinan SKPD

3. Kecukupan sumber daya manusia dan dana operasional yang memadai

4. Kerjasama diantara staf pengawas

Apakah menurut Bapak/Ibu ada faktor-faktor lain yang mempengaruhi fungsi pengawasan, jika ada tolong disebutkan ?

Terima kasih atas waktu dan kerjasamanya dalam membantu pengisian kuesioner ini dengan baik.