Laporan Hasil Penelitian

PENGARUH TINGKAT PEMAHAMAN MATERI AUDITING MAHASISWA TERHADAP PENENTUAN TINGKAT MATERIALITAS

(STUDI EMPIRIS DI UNIVERSITAS HKBP NOMMENSEN)

Peneliti:

Danri Toni Siboro, SE, MSi, Akt

LEMBAGA PENELITIAN DAN PENGABDIAN MASYARAKAT UNIVERSITAS HKBP NOMMENSEN

ABSTRAK

Mahasiswa akuntansi sebagai calon auditor akan bertugas untuk memeriksa laporan keuangan, dimana diantaranya adalah penentuan tingkat materialitas. Dasar yang utama dalam menentukan tingkat materialitas harus ditetapkan sejak awal. Hal ini dimulai dari pertama kali kita dikenalkan dengan materialitas dalam kegiatan perkuliahan akuntansi melalui mata kuliah Auditing dan kelanjutannya. Dalam proses penentuan tingkat materialitas tergantung pada pemahaman mahasiswa dalam menerima pelajaran, sekarang ini banyak mahasiswa akuntansi tingkat atas yang tidak mengetahui materialitas. Sedangkan materialitas sangat penting dalam proses pemeriksaan laporan keuangan agar dapat memberikan opini yang tepat.

Tujuan penelitian ini adalah ingin mengetahui apakah tingkat pemahaman materi Auditing mahasiswa berpengaruh positif terhadap pemahaman penentuan tingkat materialitas. Responden dalam penelitian ini sebanyak 117 orang adalah mahasiswa dari Jurusan Akuntansi Fakultas Ekonomi Universitas HKBP Nommensen. Data yang digunakan dalam penelitian ini adalah data primer dengan membagi kuesioner langsung pada responden. Variabel independent dalam penelitian ini adalah tingkat pemahaman mahasiswa tentang materi Auditing yang dilihat dari nilai Auditing 1. Variabel dependennya adalah pemahaman penentuan tingkat materialitas yang dilihat dari jawaban kuesioner yang diisi oleh responden. Uji kualitas data menggunakan uji validitas dengan correlate dan uji reliabilitas dengan cronbach alpha > 0.6 dengan bantuan program SPSS for Windows. Teknik analisis data menggunakan uji beda Kruskal-Wallis. Hasil yang didapat menunjukkan bahwa tingkat pemahaman mahasiswa tentang materi Auditing berpengaruh positif tetapi tidak signifikan terhadap pemahaman penentuan tingkat materialitas karena materialitas hanya sebagai sub bab yang mana diajarkan bersamaan dengan materi lainnya sehingga mahasiswa tidak terlalu focus dan gampang melupakan.

BAB I PENDAHULUAN I.1 Latar Belakang

Tujuan utama pelaporan keuangan adalah menyediakan informasi keuangan yang bermanfaat untuk membantu pengambilan keputusan ekonomi. Agar hal tersebut relevan dapat dicapai diperlukan suatu pengungkapan yang jelas mengenai data akuntansi dan informasi lain yang relevan. Kepada siapa informasi keuangan disajikan, apa yang perlu diungkapkan, tujuan pengungkapan dan bagaimana informasi tersebut diungkapkan merupakan bagian penting dalam pelaporan keuangan.

Audit laporan keuangan sangat diperlukan dalam suatu perusahaan karena laporan keuangan mempunyai kemungkinan mengandung kesalahan baik yang disengaja maupun yang tidak disengaja, dan laporan keuangan yang sudah diaudit dapat meyakinkan para pemakai laporan keuangan bahwa laporan keuangan tersebut bebas dari salah saji yang material dan disajikan sesuai dengan prinsip akuntansi yang berterimakan umum. Dalam perencanaan audit, auditor harus mempertimbangkan masalah penetapan tingkat resiko pengendalian yang direncanakan dan pertimbangan awal tingkat materialitas untuk tujuan audit.

salah saji potensial, mempertimbangkan faktor-faktor yang berdampak terhadap resiko salah saji material, dan mendesain pengujian substantif. Pemahaman tersebut seringkali akan berdampak terhadap pertimbangan auditor tentang siginifikan atau tidaknya faktor salah saji tersebut.

Statement on Auditing Standart (SAS) 47 menyatakan bahwa : kebijakan

pajak melebihi jumlah 100 juta yang ditetapkan sebagai jumlah materialitas. Sebagian besar kekeliruan akan mempengaruhi akun-akun neraca dan laba rugi, baik aktiva tetap melebihi 400 juta, tetapi ada kekeliruan yang mempengaruhi neraca, seperti salah klasifikasi pada aktiva tetap ke aktiva lancar. (Arens dan Locbbecke, 1992: 216 dalam Arifudin, Faridah, Wahyudin, 2002).

mahasiswa terhadap materialitas. Maka penulis tertarik untuk menyusun penelitian dengan judul : “Pengaruh Tingkat Pemahaman Materi Auditing Mahasiswa Terhadap Pemahaman Penentuan Tingkat Materialitas.“

I.2 Perumusan Masalah

Masalah yang dapat dirumuskan dalam penelitian ini adalah apakah tingkat pemahaman tentang materi Auditing mahasiswa akuntansi berpengaruh positif terhadap pemahaman penentuan tingkat materialitas ?

I.3 Tujuan dan Manfaat Penelitian I.3.1 Tujuan penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah tingkat pemahaman mahasiswa tentang materi auditing berpengaruh positif terhadap pemahaman penentuan tingkat materialitas.

I.3.2 Manfaat Penelitian a. Bagi Dosen

b. Bagi Pembaca

Hasil penelitian ini diharapkan dapat dijadikan tambahan pengetahuan atau juga sebagai pembanding jika pembaca ingin melakukan penelitian lebih lanjut.

1.4 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini dibagi dalam 5 bab, yaitu:

Bab I, merupakan pendahuluan yang berisi latar belakang, perumusan masalah, tujuan dan manfaat penelitian, serta sistematika pembahasan dalam penelitian ini.

Bab II, Landasan Teori merupakan tinjauan pustaka, pengertian akuntansi, pengertian auditing, pengertian materialitas dan resiko audit, kerangka pikir, serta pengembangan hipotesis yang dikembangkan dalam penelitian ini.

Bab III, Merupakan metode penelitian yang berisi sampel yang digunakan dalam penelitian ini, jenis data, teknik pengumpulan data, metode analisis data, definisi operasional variabel penelitian, dan teknik analisis data.

Bab IV, Merupakan hasil dan analisis data yang akan menguraikan berbagai perhitungan yang diperlukan untuk menjawab permasalahan yang diajukan dalam penelitian ini.

BAB II

LANDASAN TEORI 2.1 Pengertian Akuntansi

Akuntansi adalah proses pengidentifikasian, pencatatan, dan pengkomunikasian kejadian- kejadian ekonomi suatu organisasi kepada para pemakai informasi yang berkepentingan. Pengukuran-pengukuran akuntansi hampir selalu dinyatakan dalam satuan-satuan moneter dan berkaitan dengan organisasi ekonomi seperti perusahaan, pemerintah dan individu. Akuntansi memberikan jasa yang sangat vital dengan memasok informasi yang dibutuhkan oleh para pengambil keputusan untuk membuat pilihan-pilihan yang masuk akal di antara alternatif-alternatif penggunaan sumber-sumber yang langka dalam menjalankan bisnis dan kegiatan-kegiatan ekonomi (Simamora, 2000: 4).

Akuntansi merupakan fungsi jasa. Akuntansi adalah aktivitas jasa yang dirancang untuk mengidentifikasikan, mengukur, mengkalsifikasikan dan mengikhtisarkan kejadian atau transaksi ekonomi yang menghasilkan informasi kuantitatif terutama yang bersifat keuangan yang digunakan dalam pengambilan keputusan seperti kreditur, investor, dan manajer. Akuntansi melibatkan sistem konsep dan prosedur yang mengorganisasikan dan meringkas kegiatan-kegiatan ekonomi entitas (Simamora, 2000 : 5 ).

1. Aktivitas identifikasi yaitu mengidentifikasikan transaksi-transaksi yang terjadi dalam perusahaan.

2. Aktivitas pencatatan yaitu aktivitas yang dilakukan untuk mencatat transaksi-transaksi yang telah diidentifikasi secara kronologis dan sistematis.

3. Aktivitas komunikasi yaitu aktivitas untuk mengkomunikasikan informasi akuntansi dalam bentuk laporan keuangan kepada para pemakai laporan keuangan atau pihak yang berkepentingan baik internal perusahaan maupun pihak eksternal. 2.2 Auditing

Auditing adalah proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi yang dimaksud dengan kriteria – kriteria yang telah ditetapkan. Untuk melaksanakan audit, diperlukan informasi yang dapat diverifikasi dan sejumlah standar yang dapat digunakan sebagai pegangan pengevaluasian informasi tersebut. Agar dapat diverifikasi, maka informasi tersebut harus dapat diukur (Arens dan Loebbecke, 2003).

Dari pengertian auditing tersebut dapat disimpulkan: a. Proses

Suatu langkah-langkah kegiatan yang sistematis untuk mencapai tujuan. b. Pelaku Auditing

Orang yang mampu adalah yang mempunyai keahlian dan pelatihan teknis yang cukup memadai dalam bidang audit dan dalam bidang yang berkaitan dengan obyek yang diauditnya.

Independen adalah bebas dari pengaruh pihak lain untuk mengambil keputusan secara jujur dan obyektif. Yang melakukan audit disebut auditor.

c. Yang Dilakukannya

Menghimpun dan mengevaluasi bukti-bukti dari keterangan yang terukur dari suatu kesatuan ekonomi. Bukti adalah informasi/fakta yang digunakan sebagai dasar untuk mengambil kesimpulan (menyatakan pendapat).

d. Bukti Apa

Bukti/informasi yang terukur dari suatu kesatuan ekonomi (Entity). e. Informasi Yang Terukur

Keterangan-keterangan yang dikuantitatifkan (yang dapat dibentuk dalam angka-angka).

f. Kesatuan Ekonomi

Suatu organisasi/lembaga yang mempunyai kegiatan yang bersifat keuangan. g. Apa Tujuannya

Untuk mempertimbangkan (membandingkan) dan melaporkan kesesuaian bukti informasi terukur tersebut dengan kriteria yang telah ditentukan.

h. Kriteria Yang Telah Ditetapkan

Perbedaan Auditing dengan Akuntansi adalah :

a Fungsi akuntansi bagi badan usaha dan masyarakat adalah menyajikan informasi kuantitatif tertentu yang dapat digunakan oleh pimpinan entitas ekonomi maupun pihak lainnya untuk mengambil keputusan. Agar penyajian informasi tepat, maka seorang akuntan harus memiliki pengetahuan yang baik mengenai prinsip-prinsip dan aturan-aturan dalam penyusunan laporan akuntansi. Hasil akhirnya adalah laporan keuangan dan pihak yang bertanggung jawab adalah manajemen.

b Dalam Auditing data akuntansi, yang menjadi pokok adalah menentukan apakah informasi yang tercatat telah mencerminkan dengan benar kejadian ekonomi pada periode akuntansi. Karena kriterianya adalah aturan-aturan akuntansi, maka seorang auditor harus memahami aturan- aturan tersebut dengan baik yaitu prinsip-prinsip akuntansi yang berlaku umum. Hasil akhir dari audit adalah laporan auditor dan pihak yang bertanggung jawab adalah auditor

2.3 Materialitas dan Resiko Audit

Sehingga auditor perlu mempertimbangkan materialitas dan resiko audit untuk menentukan sifat, jenis, saat/waktu, dan luas/cakupan pengujian audit yang dilakukan auditort. Materialitas perlu dipertimbangkan untuk merencanakan audit dan merancang prosedur audit ( Halim, 2003).

2.3.1 Materialitas

Materialitas dalam akuntansi adalah sesuatu yang relatif, nilai kuantitatif yang penting dari beberapa informasi keuangan, bagi para pemakai laporan keuangan, dalam konteks pembuatan keputusan (Frishkoff, 1970 dalam Hastuti, Indarto, Susilawati, 2003). Materialitas adalah karakteristik yang melekat pada suatu pernyataan, fakta, atau item yang pengungkapannya atau metode untuk mengekspresikannya dipengaruhi oleh pertimbangan seseorang yang dianggap bijaksana dan independen. ( Rose, Beaver, Sbecker, Sorter dalam Hastuti, Indarto, Susilawati, 2003 ). Pedoman materialitas yang beralasan dan diyakini oleh sebagian besar anggota profesi akuntan adalah standar yang berkaitan dengan informasi laporan keuangan bagi para pemakai, dimana akuntan harus menentukan berdasarkan pertimbangannya tentang besarnya suatu informasi dikatakan material (Olson dalam Hastuti, Indarto, Susilawati, 2003). Jadi materialitas adalah besarnya informasi salah saji yang dapat mempengaruhi keputusan pemakai informasi tersebut.

sebuah informasi ( Newton, 1977 dalam Raino, 2005). Peran materialitas adalah mempengaruhi kuantitas dan kualitas informasi akuntansi yang diperlukan auditor dalam membuat keputusan yang berkaitan dengan bukti. Konsep materialitas menyatakan bahwa tidak semua informasi keuangan diperlukan atau tidak semua informasi keuangan seharusnya dikomunikasikan dalam laporan akuntansi, hanya informasi material yang seharusnya disajikan. Hal tersebut dapat dikatakan bahwa konsep materialitas juga tidak memandang secara lengkap terhadap semua kesalahan, hanya kesalahan yang mempunyai pengaruh material yang wajib diperbaiki. Materialitas seharusnya bukan hanya ditentukan dalam kaitannya dengan keputusan investor, baik yang berdasarkan tipe informasi tertentu maupun metode penyajian penyampaian informasi yang dapat mempengaruhi investor, tetapi juga dalam hal bukti tentang apa dan berapa besar pengaruh pertimbangan seseorang atau

pertimbangan rata-rata dari investor yang bijaksana. FASB (1996 dalam Raino, 2005) mengakui konsep materialitas dapat bersifat

kuantitatif dan kualitatif. Faktor- faktor kualitatif yang mempengaruhi materialitas: 1. Jumlah yang diakibatkan ketidakberesan biasanya dipandang lebih penting dari

kekeliruan yang tidak disengaja, karena ketidakberesan mencerminkan kejujuran dan integritas manajemen/staff. Misalnya: salah saji yang disengaja dalam persediaan akan dianggap lebih penting dari kekeliruan klerikal walupun jumlahnya sama.

keuangan hanya lebih beberapa ratus rupiah dari nilai minimum yang diisyaratkan sebuah perjanjian pinjaman. Kalau modal kerja netto lebih kecil dari minimum yang diminta, hal ini dapat membatalkan pinjaman di atas, yang menjadikan klasifikasi lancar atau tidak lancar kewajiban tersebut akan terpengaruh secara material.

3. Kekeliruan yang tidak material dapat menjadi material kalau mempengaruhi kecenderungan laba. Misalnya: kalau kecendurangan laba yang dilaporkan meningkat 3% setahun selama 5 tahun, maka penurunan 1% dalam tahun berjalan, akan dianggap material. Dalam konteks yang sama kekeliruan yang menyebabkan kerugian dicatat sebagai laba, juga harus diperhatikan.

Faktor-faktor yang mempengaruhi proses penentuan materialitas yang harus diperhatikan manajemen menurut tinjauan terhadap Staff Accounting Bullentins (SAB) No 99 yaitu :

1. Keterkaitan eksklusif terhadap kriteria kuantitatif untuk penentuan materialitas tidak diperbolehkan.

2. Manajemen sebaiknya terbiasa dan memberikan pertimbangan yang layak terhadap faktor-faktor kualitatif untuk penentuan materialitas.

3. Materialitas suatu item-item harus dipertimbangkan baik secara individual maupun keseluruhan.

Statement on Auditing Standart (SAS) 47 juga memberikan arahan pada auditor dalam mempertimbangkan faktor-faktor kualitatif dalam penentuan materialitas suatu item. Evaluasi materialitas menuntut manajemen perusahaan dan auditornya untuk mempertimbangkan seluruh fakta-fakta dan kondisi yang relevan. Faktor-faktor kualitatif mungkin dapat menjadi penyebab kesalahan pencatatan dari sejumlah kecil yang dinyatakan secara kuantitatif tidak material menjadi material. Penentuan materialitas menuntut pertimbangan secara hati-hati atas seluruh relevant circumstance, baik pertimbangan kualitatif yang saling berkaitan. Faktor-faktor kualitatif dapat menyebabkan misstatement yang secara kuantitatif kecil menjadi material ( AICPA, 1983 dalam Raino, 2005).

Faktor-faktor penyebab misstatement menurut SAB No. 99 :

1. Timbul dari item yang diukur dengan teliti atau dari estimasi dan tingkat ketidaktepatan dalam estimasi.

2. Indikasi adanya perubahan dalam earnings atau trend lain yang tidak diungkapkan.

3. Indikasi kegagalan untuk memenuhi harapan konsensus analis bagi perusahaan yang tidak diungkapkan.

4. Adanya perubahan rugi menjadi laba dan sebaliknya.

5. Segmen atau bagian usaha lain yang telah diidentifikasikan mempunyai peran signifikan dalam operasi atau profitabilitas perusahaan.

7. Dampak kepatuhan perusahaan terhadap perjanjian utang atau persyaratan kontrak lainnya.

8. Dampak dari peningkatan kompensasi manajemen, sebagai contoh dengan memuaskan kebutuhan pemberian bonus atau bentuk kompensasi insentif lainnya.

9. Melibatkan penyembunyian transaksi yang secara hukum tidak sah.

Pertimbangan kwantitas yang mempengaruhi materialitas sampai pada saat ini, belum ada diatur baik standar akuntansi maupun standar auditing tentang pedoman resmi pengukuran kwantitas materialitas. Namun pedoman dibawah ini dapat digunakan dalam praktek.

a. 5% s.d 10% dari laba bersih sebelum pajak (10% untuk laba yang lebih kecil s/d 5% untuk labanya yang lebih besar)

b. 0,5% s.d 1% dari total aktiva c. 1% dari equitas

d. 0,5% s.d 1% dari penghasilan kotor

e. Suatu persentase yang bervariasi didasarkan atas besarnya total aktiva atau penghasilan.

Pada perencanaan audit, auditor menaksir tingkat materialitas pada dua tingkatan:

1. Tingkat materialitas pada laporan keuangan 2. Tingkat materialitas pada saldo perkiraan

Tingkat materialitas pada laporan keuangan

Tingkat materialitas pada laporan keuangan harus dipertimbangkan auditor karena pendapat auditor terhadap kewajaran laporan keuangan secara keseluruhan. Laporan keuangan dinyatakan salah saji secara material karena laporan keuangan tersebut mengandung kesalahan atau penyimpangan baik secara individual maupun secara menyeluruh. Salah saji boleh berasal dari kesalahan penerapan prinsip akuntansi, peyimpangan dari fakta yang ada atau hilangnya informasi penting.

Pada perencanaan audit, auditor boleh mengakui lebih dari satu tingkat materialitas yang berkaitan terhadaplaporan keuangan. Untuk laporan laba-rugi, materialitas berhubungan dengan total penghasilan, laba operasi, laba sebelum pajak, atau laba bersih. Untuk neraca, materialitas dapat didasarkan kepada total aktiva, aktiva lancar, modal kerja atau equitas.

dipertimbangkan material untuk salah satu laporan keuangan karena (1) Laporan Keuangan berkaitan satu dengan yang lainnya dan (2) banyak prosedur audit terkait kepada lebih dari satu laporan. Misalnya, prosedur audit untuk menentukan, apakah penjualan kredit akhir tahun telah dicatatkan pada periode yang tepat menyediakan bukti tentang piutang dagang di neraca dan penjualan di laporan laba-rugi.

Pertimbangan awal, auditor tentang materialitas selalu dilakukan 6 bulan sampai dengan 9 bulan sebelum tanggal neraca. Dengan demikian, pertimbangan tersebut boleh didasarkan atas data laporan keuangan interim. Dengan alternatif lain, pertimbangan tersebut didasarkan atas data keuangan satu tahun atau lebih dari tahun sebelumnya yang disesuaikan untuk perubahan sekarang, seperti kondisi umum kecenderungan ekonomi dan industri.

Tingkat materialitas pada saldo perkiraan

Materialitas pada level ini adalah salah saji maximum yang terdapat pada saldo perkiraan sebelum dipertimbangkan salah saji secara material. Materialitas pada saldo perkiraan dikenal sebagai salah saji yang dapat ditoleransi (Tolerable Misstament). Konsep materialitas pada saldo perkiraan tidaklah sama dengan istilah saldo perkiraan material (material account balance). Istilah “saldo perkiraan material” merupakan “besarnya suatu saldo perkiraan yang dicatatkan” sedangkan

konsep materialitas berkaitan dengan “jumlah salah saji” yang mempengaruhi

menggambarkan batas bawah atas suatu jumlah dengan mana suatu perkiraan dapat terlalu besar.

Dalam membuat pertimbangan tentang materialitas pada tingkat saldo perkiraan, auditor harus mempertimbangkan hubungannya dengan materialitas laporan keuangan. Pertimbangan ini menuntun auditor untuk merencanakan audit dalam mendeteksi salah saji yang mungkin secara individual tidak material, tetapi bila digabungkan dengan salah saji dengan saldo perkiraan lainnya, boleh jadi material terhadap laporan keuangan secara keseluruhan.

Alokasi materialitas laporan keuangan ke perkiraan

Ketika pertimbangan awal auditor tentang materialitas laporan keuangan dikwantitatifkan, suatu taksiran awal materialitas untuk setiap perkiraan dapat diperoleh dengan mengalokasikan materialitas laporan keuangan ke masing-masing perkiraan. Alokasi tersebut dilakukan terhadap perkiraan neraca dan laba rugi. Namun demikian, karena banyak salah saji pada laporan laba rugi juga mempengaruhi neraca dan karena disana lebih sedikit perkiraan neraca, banyak auditor membuat alokasi berdasarkan perkiraan neraca.

Tanggung jawab dari auditor adalah menentukan apakah laporan keuangan memiliki kesalahan material, jika auditor menemukan kesalahan material maka ia akan meminta perhatian klien supaya klien dapat melakukan tindakan perbaikan (Arens dan Loebbecke, 1988 : 241).

2.3.2 Resiko Audit (Audit Risk)

Laporan audit standar menjelaskan bahwa audit dirancang untuk memperoleh keyakinan yang memadai-bukan absolut-bahwa laporan keuangan telah bebas dari salah saji yang material. Karena audit tidak menjamin bahwa laporan keuangan telah bebas dari salah saji yang material, maka terdapat beberapa derajat resiko bahwa laporan keuangan mengandung salah saji yang tidak terdeteksi oleh auditor.

Dalam merencanakan audit, auditor juga harus mempertimbangkan resiko audit. Menurut SA Seksi 312 Resiko audit dan materialitas dalam pelaksanaan audit, resiko audit adalah resiko yang terjadi dalam hal auditor, tanpa menyadari tidak memodifikasi pendapatnya sebagaimana mestinya, atas suatu laporan keuangan yang mengandung salah saji material.

Semakin pasti auditor berkeinginan menyatakan pendapatnya yang tepat semakin rendah resiko audit yang dapat diterima auditor. Jika 98% kepastian yang diinginkan, resiko audit adalah 2%, sedangkan jika 95% kepastian yang dipertimbangkan sudah cukup memuaskan maka resiko auditnya adalah 5%.

a. Inherent Risk (resiko bawaan/melekat)

Suatu resiko yang disebabkan oleh karena sifat kelemahan dari suatu saldo perkiraan untuk salah saji secara material, dengan asumsi klien tidak mempunyai pengendalian intern dengan perkiraan tersebut. Penilaian terhadap resiko bawaan meliputi evaluasi faktor-faktor yang dapat menyebabkan salah saji pada suatu asersi. Sebagai contoh, perhitungan yang rumit lebih mungkin menimbulkan salah saji dibandingkan dengan perhitungan sederhana. Faktor-faktor ekonomi dan persaingan, serta perlunya mencapai target laba yang dilaporkan dapat mendorong manajemen untuk menggunakan teknik-teknik akuntansi untuk meningkatkan laba yang dilaporkan. Para auditor berusaha untuk menilai kerentanan suatu asersi terhadap salah saji material, sebelum mempertimbangkan pengendalian intern entitas.

b. Control Risk (resiko pengendalian)

c. Detection Risk (Resiko deteksi)

Resiko bahwa kemungkinan suatu perkiraan akan salah secara material karena prosedur-prosedur audit yang diterapkan auditor tidak dapat mendeteksi/menemukan kesalahan tersebut. Setelah auditor membuat keputusan tentang resiko audit, resiko bawaan, dan resiko pengendalian secara keseluruhan, maka auditor dapat menggunakan model resiko audit untuk membuat keputusan tentang bukti audit yang diperlukan guna membatasi resiko sampai tingkat serendah mungkin.

Resiko audit adalah resiko yang terjadi dalam hal auditor, tanpa disadarinya, tidak memodifikasi sebagaimana mestinya pendapatnya atas suatu laporan keuangan yang mengandung salah saji material. Auditor perlu mempertimbangkan resiko audit untuk merencanakan audit dan merancang prosedur audit secara efisien dan efektif. Semakin kecil resiko audit maka semakin banyak bukti yang diperlukan ( Halim, 2003).

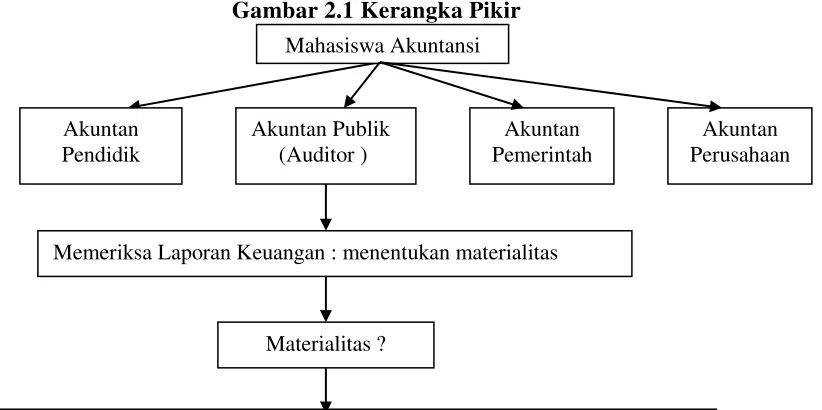

2.4 Kerangka Pikir Penelitian

pembayaran tertentu., (3) akuntan pemerintah yaitu akuntan yang bekerja pada lembaga-lembaga pemerintah, misalnya di kantor Badan Pengawas Keuangan dan Pembangunan (BPKP), Badan Pengawas Keuangan (BPK) dan Instansi Pajak dan, (4) akuntan perusahaan disebut juga sebagai akuntan intern adalah akuntan yang bekerja dalam suatu perusahaan atau organisasi dan berpartisipasi dalam mengambil keputusan mengenai investasi jangka panjang. Tugas mereka adalah menyusun sistem akuntansi, menyusun laporan keuangan kepada pihak-pihak eksternal, menyusun laporan keuangan kepada pemimpin perusahaan, menyusun anggaran, penanganan masalah perpajakan dan pemeriksaan intern.

Akuntan publik bertugas memeriksa laporan keuangan, salah satu yang penting adalah menentukan materialitas. Materialitas diajarkan dalam pelajaran auditing. Dalam penelitian ini penulis ingin mengetahui apakah tingkat pemahaman mahasiswa dalam materi auditing berpengaruh positif terhadap pemahaman penentuan tingkat materialitas.

Gambar 2.1 Kerangka Pikir

Apakah tingkat pemahaman mahasiswa dalam materi auditing berpengaruh positif terhadap pemahaman penentuan tingkat materialitas?

Memeriksa Laporan Keuangan : menentukan materialitas

2.5 Pengembangan Hipotesis

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari dalam suatu pelajaran yang telah didapatkan. Dalam pelajaran auditing, mahasiswa mempelajari tentang materialitas. Tanda seorang mahasiswa memahami akuntansi tidak hanya ditunjukkan dari nilai-nilai yang yang didapatnya dalam mata kuliah tersebut, tetapi juga akan tercermin apabila mahasiswa itu mengerti dan dapat menguasai atau memahami akuntansi apabila ilmu akuntansi yang sudah diperolehnya selama ini dapat diterapkan dalam kehidupannya bermasyarakat atau dengan kata lain dapat dipraktekkan dalam dunia kerja (Budhiyanto dan Nugroho, 2004).

BAB III

METODE PENELITIAN

3.1 Sampel

Sampel adalah sebuah beberapa anggota atau bagian yang dipilih dari populasi, yang diharapkan dapat diambil kesimpulan yang akan digenelalisasikan ke seluruh organisasi (Sularso, 2003). Penelitian ini menggunakan metode purposive sampling yaitu pemilihan sampel berdasarkan karakteristik tertentu dalam rangka pencapaian tujuan penelitian. Kriteria yang digunakan berdasarkan jatah tertentu yaitu quota sampling yang berdalih bahwa sampel harus mempunyai karakteristik yang dimiliki oleh populasinya (Hartono, 2004: 79)

Karakteristik yang disyaratkan adalah :

1. Mahasiswa akuntansi yang masih aktif tahun ajaran 2013/2014.

2. Mahasiswa yang telah lulus mengambil mata kuliah Auditing I, karena pada mata kuliah Auditing I materi tentang materialitas telah diberikan.

Jumlah populasi yang memenuhi kriteria di atas tidak dapat diketahui dengan pasti. Menurut Rao (1996) (dalam hikmah 2002) polulasi sampel yang besar dapat ditentukan dengan rumus :

2 24

moe

Z

Dimana:

Z = tingkat kepastian yang diperlukan dalam pemilihan sampel. Moe = margin error atau kesalahan maksimum yang dapat ditolerir.

Penelitian ini menggunakan tingkat kepastian sebesar 95%, Z=1,96 dan moe=plus-minus 10% (menurut asumsi Rao, besarnya moe plus-minus 10%). Berdasarkan jumlah sampel dalam penelitian ini adalah :

2

Berdasarkan analisis tersebut sampel diperlukan sebanyak 97.

3.2 Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer adalah data penelitian yang diperoleh secara langsung dari sumber asli yang secara khusus dikumpulkan oleh peneliti untuk menjawab penelitian dari survei lapangan. (Kuncoro, 2003 :127).

3.3 Teknik Pengumpulan Data

3.4 Definisi Operasional Variabel Penelitian

Variabel Independen dalam penelitian ini adalah tingkat pemahaman tentang materi Auditing oleh mahasiswa akuntansi. Tingkat pemahaman adalah kemampuan seseorang dalam menangkap suatu informasi yang dapat dilihat dari hasil nilai yang diperolehnya. Tingkat pemahaman mahasiswa tentang materi auditing dapat dilihat dari nilai yang didapat dari masing-masing mahasiswa dalam mata kuliah Auditing 1 yaitu nilai A, B, C, D, E. Nilai A menunjukkan bahwa mahasiswa yang bersangkutan sangat paham dengan materi auditing, nilai B menunjukkan bahwa mahasiswa yang bersangkutan paham dengan materi auditing, nilai C menunjukkan bahwa mahasiswa yang bersangkutan cukup paham dengan materi auditing, nilai D menunjukkan bahwa mahasiswa yang bersangkutan kurang paham dengan materi auditing, dan nilai E menunjukkan bahwa mahasiswa yang bersangkutan sangat tidak paham dengan materi auditing.

maka pemahaman mahasiswa terhadap penentuan tingkat materialitas semakin besar. Untuk pertanyaan nomor 1, 7, 8 dan 10 semakin tidak setuju jawaban responden maka pemahaman mahasiswa terhadap penentuan materialitas semakin besar, sehingga perlu dilakukan recoding.

3.5. Teknik Analisis

Data hasil penelitian dilakukan analisis untuk memberikan penjelasan dan menginterpretasikan atas perolehan data. Penelitian ini menggunakan teknik analisis sebagai berikut:

3.5.1 Statistik Deskriptif

Statistik deskriptif diperlukan untuk memberikan gambaran umum mengenai responden yang dijelaskan dengan tabel distribusi frekuensi, untuk menunjukkan demografi responden sedangkan deskripsi variabel penelitian menggunakan tabel distribusi frekuensi yang menunjukkan angka modus, median standar deviasi diperoleh dari hasil jawaban responden yang diterima.

3.5.2 Uji Kualitas Data

a. Uji Validitas (Test of Validity)

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas pada penelitian ini dilakukan dengan analisis faktor terhadap nilai setiap variabel. Analisis faktor digunakan untuk menguji apakah butir-butir pertanyaan atau indikator yang digunakan dapat mengkonfirmasi sebuah faktor atau konstruk atau vaiabel (Imam Ghozali, 2002). Pengujian ini dilakukan dengan uji pearson correlation, yang menghubungkan antara skor masing- masing butir pertanyaan dengan total butir pertanyaan.

b. Uji Reabilitas/keandalan (Test Of Reability)

Setelah dapat ditentukan bahwa pernyataan yang sudah dibuat dalam penelitian ini valid, maka dilanjutkan dengan test of reability untuk mengukur suatu kusioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu-kewaktu. Uji reabilitas pengukuran dalam penelitian ini dilakukan dengan menghitung cronbach alpha. Suatu variabel dikatakan handal (reliabel) jika memiliki koefisien cronbach alpha lebih dari 0,60 (Nunnally, 1969 dalam Imam Ghozali, 2002).

3.5.3 Uji Normalitas Data

terdapat normalitas, maka residual akan terdistribusi secara normal dan independen. Pada penelitian ini untuk menguji normalitas data menggunakan uji Kolmogorov-Smirnov. Persyaratan data tersebut normal apabila probalitas diatas 0,05.

3.6 Uji Hipotesis

Teknik analisis data dalam penelitian ini menggunakan uji beda karena variabel independen dalam penelitian ini adalah tingkat pemahaman mahasiswa tentang materi auditing. Tingkat pemahaman mahasiswa tersebut dilihat dari nilai Auditing yang merupakan kelompok (non metrik), sehingga pengaruh ditunjukkan dengan adanya perbedaan rata-rata. Untuk dapat menentukan pengujian data lebih lanjut diperlukan uji normalitas data. Sehingga uji hipotesis dalam penelitian ini menggunakan Uji Beda Kruskal-Wallis atau discriminant-test. Uji dapat digunakan untuk melihat variasi dari variable independen yang di uji. Jika hasil t-test menunjukkan nilai positif dan negative signifikan pada < mengindikasikan bahwa nilai auditing tidak berpengaruh dan tidak ada beda terhadap pemahaman materialitas. Dan sebaliknya jika hasil t-test menunjukkan nilai positif dan negatif dan signifikan pada > mengindikasikan bahwa nilai auditing berpengaruh dan berbeda terhadap pemahaman materialitas.

BAB IV HASIL DAN PEMBAHASAN

Pembahasan pada bab ini meliputi hasil penelitian untuk mengukur pemahaman mahasiswa dalam materi auditing terhadap pemahaman penentuan tingkat materialitas

4.1Data Umum Responden

Responden dalam penelitian adalah mahasiswa yang kuliah di program studi akuntansi fakultas ekonomi universitas HKBP Nommensen. Pembagian kuesioner dilakukan pada bulan Juli 2014.

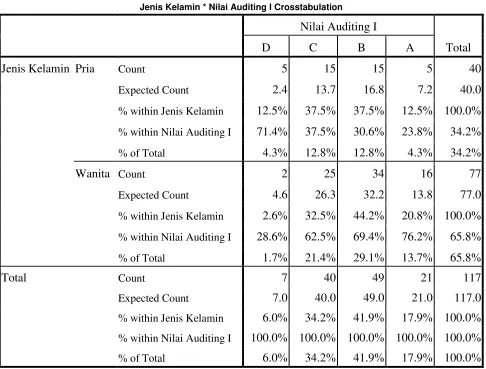

Tabel 4.1 Jenis Kelamin

Frequency Percent Valid Percent Cumulative Percent

Valid Pria 40 34.2 34.2 34.2

Wanita 77 65.8 65.8 100.0

Total 117 100.0 100.0

Tabel 4.2 Nilai Auditing I

Frequency Percent Valid Percent

Cumulative

Tabel 4.3

Jenis Kelamin dengan Nilai Auditing I Jenis Kelamin * Nilai Auditing I Crosstabulation

Nilai Auditing I

Sumber : data primer yang diolah, 2014

4.2 Statistik Deskriptif

pemahaman mahasiswa tentang penentuan tingkat materialitas. Gambaran mengenai variabel penelitian, disajikan dalam tabel statistik deskriptif yang menunjukkan angkan kisaran teoritis dan sesungguhnya, rata-rata serta standar deviasi dapat dilihat pada tabel 4.4. pada tabel tersebut disajikan kisaran teoritis yang merupakan kisaaran atas bobot jawaban yang secara teoritis didesain dalam kuesioner dan kisaran sesungguhnya yaitu nilai terendah sampai nilai tertinggi atas jawaban responden yang sesungguhnya.

Paham Materialitas 10,00-50,00 30,00 18,00-39,00 27.30 5.251 Sumber : data primer yang diolah, 2014

4.3 Analsis Pengujian Data 4.3.1 Uji Normalitas

Uji normalitas dalam penelitian ini menggunakan uji Kolmogorov-Smirnov, kriteria yang digunakan adalah jika masing-masing variabel menghasilkan nilai K-S-Z dengan P > 0,05, maka dapat disimpulkan bahwa masing-masing data pada variabel yang diteliti terdistribusi secara normal. Hasil uji normalitas disajikan pada tabel 4.5

Uji normalitas data menggunakan uji statistik Kolmogorov-Smirnov. Data normal jika probabilitas signifikansi > . Tingkat pemahaman materialitas dipakai sebagai variabel tes.

Nilai K-S untuk variabel tingkat pemahaman materialitas sebesar 2.067 dengan probabilitas signifikansi 0.000 dan nilainya jauh dibawah =0.05 jadi dapat disimpulkan bahwa hipotesis nol ditolak yang menyatakan variabel tingkat pemahaman materialitas tidak berdistribusi secara normal. Sehingga analisis data menggunakan statistik non-parametrik yaitu analisis uji beda Kruskal-Wallis Test.

Tabel 4.5 Pengujian Normalitas One-Sample Kolmogorov-Smirnov Test

Paham Materialitas

N 117

Normal Parametersa,,b Mean 27.30

Std. Deviation 5.251

Uji validitas dilakukan dengan menggunakan korelasi bivariate (pearson correlation) antara masing-masing skor indikator dengan total skor variabel. Suatu indikator pertanyaan dikatakan valid apabila korelasi antara masing-masing indikator menunjukkan hasil yang signifikan.

Tabel 4.6

Sumber : data primer yang diolah, 2014.

Suatu alat ukur dikatakan reliabel jika dapat memberikan hasil yang sama bila dipakai untuk mengukur objek yang sama. Uji realiabilitas dalam penelitian ini menggunakan cronbach alpha. Pengujian reliabilitas ini dimaksudkan untuk mengetahui konsistensi di antara butir-butir pertanyaan dalam suatu instrumen. Suatu variabel dikatakan reliabel jika memberikan nilai cronbach alpha diatas 0,6 (Nunnally, 1969 dalam Imam, 2005). Hasil uji reabilitas disajikan dalam tabel 4.7.

Tabel 4.7

diatas 0,6 sebagai nilai batas, maka semua pertanyaan tentang pemahaman mahasiswa dalam materi auditing terhadap pemahaman penentuan tingkat materialitas adalah reliabel.

4.4Uji Hipotesis

Merumuskan Hipotesis :

Ho: Tidak terdapat pengaruh yang positif dan signifikan dalam tingkat pemahaman mahasiswa dalam materi auditing terhadap pemahaman penentuan tingkat materialitas.

Ha: Terdapat pengaruh yang positif dan signifikan dalam tingkat pemahaman mahasiswa dalam materi auditing terhadap pemahaman penentuan tingkat materialitas.

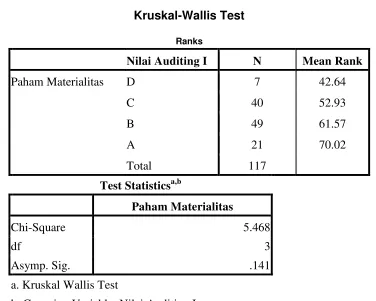

Pengujian hipotesis dalam penelitian ini menggunakan uji Kruskal-Wallis. Uji Kruskal-Wallis dalam penelitian ini menggunakan nilai yang diperoleh mahasiswa sebagai variabel independen dan tingkat pemahaman materialitas sebagai variabel dependen.

dimana nilai Chi-Square pemahaman penentuan tingkat materialitas adalah 5.468 dengan signifikansi 0.141 sehingga hipotesis ditolak.

Tabel 4.8

b. Grouping Variable: Nilai Auditing I Sumber : data primer yang diolah, 2014.

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui apakah tingkat pemahaman mahasiswa tentang materi auditing berpengaruh pada pemahaman penentuan tingkat materialitas. Hasil dari penelitian ini menunjukkan bahwa terdapat pengaruh yang positif tetapi tidak signifikan dalam tingkat pemahaman tentang materi auditing terhadap pemahaman penentuan tingkat materialitas. Hal ini disebabkan karena materi materialitas dalam perkuliahan Auditing adalah sub bab sehingga mahasiswa tidak terlalu memfokuskan perhatiannya dan gampang melupakan.

5.2 Keterbatasan

Penelitian ini mempunyai keterbatasan sebagai berikut :

1. Responden dalam penelitian ini hanya terdiri dari 2 angkatan saja karena ada keterbatasan.

Serta diharapkan dapat meneliti tingkat pemahaman mahasiswa ditinjau dari faktor-faktor lainnya dan tidak terbatas pada nilai saja. Serta dapat menggunakan lingkup sampel yang lebih luas.

3. Penentuan tingkat materialitas biasanya dilakukan oleh orang yang sudah praktek, tetapi dalam penelitian ini respondennya belum pernah praktek.

5.3 Saran

Berdasarkan hasil yang didapat dan yang telah disimpulkan diatas, maka dapat diajukan saran sebagai berikut:

1. Saat perkuliahan Auditing II dan Praktek Pemeriksaan Akuntansi (Laboratorium Audit) diharapkan dosen untuk membuat contoh dengan sedikit praktek kasus tentang materi yang diajarkan pada matakuliah Audit I. Sehingga mahasiswa mengingat kembali tentang materi perkuliahan tersebut.

2. Mata perkuliahan dengan materi yang sulit pemahamannya, hendaknya diberikan lebih dari 1 kali pertemuan paada saat mengiktui perkuliahaan Audit I sehingga mahasiswa dapat memahami materi yang diajarkan dengan lebih baik.

Arens, Alvin A. dan James K. Loebbecke, 1988, Auditing, Edisi Ketiga, Jilid 1, Jakarta: Erlangga.

Arens dan Loebbecke, 2003, Auditing Pendekatan Terpadu, Adaptasi Amir Abadi Jusuf, Jakarta : Salemba Empat.

Arifuddin., Faridah, dan Yusni Wahyudin, 2002, “Hubungan Antara Judgement Audit

Dengan Resiko Dan Materialitas”, Jurnal Bisnis dan Akuntansi Vol. 4, No. 1, April

2002, hal. 103-117.

Budhiyanto, Joan Suryanti dan Paskah Ika Nugroho, September 2002, “Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman Akuntansi”, Jurnal Ekonomi dan Bisnis Vol. X. No. 2, hal. 260-281.

Ghozali, Imam, 2005, Aplikasi Analisis Multivariet Dengan Program SPSS, Penerbit Universitas Diponegoro, Semarang.

Hastuti, Theresia Dwi, Stefani Lily Indarto dan Clara Susilawati, Oktober 2003, “Hubungan Antara Profesionalisme Auditor Dengan Pertimbangan Tingkat Materialitas Dalam Proses Pengauditan Laporan Keuangan”, Simposium Nasional Akuntansi VI, hal. 1206-1220.

Kuncoro, Mudrajad, 2003, Metode Riset Untuk Bisnis Dan Ekonomi. Jakarta: Erlangga. Mulyadi dan Kanaka, 1998, Auditing, Jakarta: Salemba Empat.

Raino, Endang, 2005, “ Penentuan Materialitas: Arti Penting Faktor-Faktor Kualitatif ( Tinjauan Terhadap SAB No. 99)”, Modus Vol. 17: hal 53-62.

Simamora, Henry, 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Jilid 1, Jakarta: Salemba Empat.

Sularso, Sri, 2003, Buku Pelengkap Metode Penelitian Akuntansi: Sebuah Pendekatan Replikasi, Yogyakarta: BPFE.

Trihendradi, Cornelius, Memecahkan Kasus Statistik: Deskriptif, Parametrik, dan Non-Parametrik dengan SPSS 12, Yogyakarta: ANDI.

Hartadi, Bambang, 1990, Auditing Suatu Pedoman Pemeriksaan Akuntansi Tahap Pendahuluan, Yogyakarta: BPFE.

Mahasiswa Terhadap Pemahaman Penentuan

Tingkat Materialitas

(STUDI EMPIRIS DI UNIVERSITAS HKBP NOMMENSEN)

DANRI TONI SIBORO, SE.,MSi.,Akt.

KUESIONER PENELITIAN

PROGRAM STUDI AKUNTANSI

UNIVERSITAS HKBP NOMMENSEN

Dengan hormat,

Saya yang bertanda tangan dibawah ini: Nama : Danri Toni Siboro

Pekerjaan : Dosen Tetap Fakultas Ekonomi Universitas HKBP Nommensen

Dalam rangka untuk menyusun melakukan penelitian ilmiah dengan judul Pengaruh Tingkat Pemahaman Materi Auditing Mahasiswa Terhadap Pemahaman Penentuan Tingkat Materialitas.

Penelitian ini tidak untuk mencari jawaban yang benar atau salah, saya ingin mengetahui sampai sejauh mana pemahaman adik-adik kami mahasiswa tentang materi auditing tentang materialitas. Sehubungan dengan hal tersebut, saya mohon bantuan adik-adik mahasiswa untuk memilih jawaban yang sesuai pada kuesioner yang telah disediakan. Jawaban adik-adik kami akan dijaga kerahasiaannya. Seluruh informasi akan dianalisis dan dilaporkan secara keseluruhan/bukan per individu dan digunakan semata-mata untuk kepentingan penelitian ilmiah.

Atas partisipasi dan kerja samanya, saya ucapkan terima kasih. Medan, April 2014

Hormat saya,

1. Nama :………(boleh tidak diisi)

2. NPM : ………...

3. Jenis Kelamin : Pria

Wanita

setuju, (3) ragu-ragu, (4) setuju, (5) sangat setuju. .

Soal dan Kasus :

( Sumber : (1) Auditing, pengarang : Dan M. Guy, C. Wayne Alderman, Alan J. Winters dan (2) Auditing, pengarang : Bambang Hartadi.)

Laporan Keuangan PT AREN 31 Desember 2004 :

Neraca dengan total asset Rp. 615.000.000,00

Laporan Rugi Laba ( sebelum penyesuaian) Rp. 325.000.000,00 Transaksi : ( untuk menjawab pertanyaan 1 dan 2 )

Sebuah faktur Rp. 450.000,00 tertanggal 30 Desember 2004 diterima dan dengan syarat f.o.b destination. Barang telah dikirim tanggal 30 Desember 2004 tetapi hingga 4 Januari 2005 faktur belum diterima. Faktur diterima dan dicatat sebagai persediaan pada tanggal 4 Januari 2005. Dilakukan cut off pada tanggal 31 Desember 2005.

No Keterangan 1 2 3 4 5

1 Bila dihubungkan dengan rugi laba, nominal Rp. 450.000 dalam faktur tersebut termasuk jumlah yang material.

2 Saat dilakukan cut off tanggal 31 Desember 2004 untuk transaksi diatas, jika dihubungkan dengan neraca maka dibutuhkan jurnal penyesuaian.

3 Jumlah pembayaran ilegal yang tidak material sebaliknya dapat menjadi material jika ada kemungkinan yang layak bahwa hal itu akan

menimbulkan kewajiban kontingen atau kerugian yang material atas pendapatan. Oleh karena itu, auditor harus merencanakan audit dan merancang prosedur untuk mendeteksi pembayaran ilegal ini.

4 Kevin, seorang akuntan publik, mendiskusikan kesulitannya dalam membuat pertimbangan

mengajukan ayat jurnal sebagai berikut :

(1) Beban gaji Rp. 30.000.000,00

Gaji akrual Rp. 30.000.000,00

(2) Beban bunga Rp. 15.000.000,00

Bunga akrual Rp. 15.000.000,00

(3) Piutang Usaha Rp. 20.000.000,00

Penjualan Rp. 20.000.000,00

Laba bersih sebelum pajak untuk tahun berjalan adalah Rp. 320.000.000,00 Total aktiva adalah Rp. 3.000.000.000,00

No Keterangan 1 2 3 4 5

5 Jika PT Guna Jaya, memutuskan untuk membukukan ayat jurnal yang diusulkan Gino, maka laba sebelum pajak yang baru sebesar Rp.295.000.000,00.

6 Jika PT Guna Jaya memutuskan untuk tidak

membukukan ayat jurnal yang telah diusulkan Gino, maka total aktiva yang salah disajikan jika penilaian materialitas dihitung dari total aktiva sebesar 0.7 %. 7 Jumlah salah saji untuk total aktiva lancar tersebut

termasuk jumlah yang material.

8 Jumlah sebesar Rp. 20.000.000,00 merupakan jumlah salah saji yang material untuk total aktiva.

9 Dari kasus diatas, Jika PT Guna Jaya memutuskan untuk tidak membukukan ayat jurnal yang telah diusulkan Gino, maka laba bersih sebelum pajak yang salah disajikan jika penilaian materialitas dihitung dari laba bersih sebelum pajak adalah sebesar 14 %.

10 Jumlah salah saji untuk laba bersih sebelum pajak tersebut termasuk jumlah yang tidak material.