P

R

O

PROS

CALL

RESE

ORGA

IDING

L

FOR

EAR

ANI

Dr.

A

G

SEM

R

PAPE

RCH

IZAT

Drs.

Fa

Anton

Ag

Drs.

Sy

MINAR

ERS

(S

ME

TION

EDITO

arid

Wajd

us

Setya

yamsudi

Penerbit

Surakart

2014

R

NAS

SANC

ETHO

NAL

OR

di.,

Ph.D

awan.,

SE

n.,

M.M

t :

a

SIONA

CALL

2

ODS

STU

D.

E.,

M.Si.

.

AL

DA

2014)

S AN

UDIE

AN

:

ND

Prosiding Seminar Nasional dan Call for Papers (Sancall 2014): Research Methods and Organizational Studies

Editor : Drs. Farid Wajdi., Ph.D.

Dr. Anton Agus Setyawan., S.E., M.Si. Drs. Syamsudin., M.M.

Layout : Mirat

Desain Cover : Tim Sancall 2014

Tebal buku : 479 + ix halaman

Ukuran Buku : 29,7 cm

Edisi : I, cetakan pertama

ISBN : 978‐602‐70429‐1‐9

Penerbit : Muhammadiyah University Press

Gd. I Lt.1 Universitas Muhammadiyah Surakarta Jalan A. Yani Tromol Pos I, Pabelan Surakarta 57102 Telp.: +62-271-717417 ext. 172 Fax. +62-271-715448 E-mail: [email protected]

Anggota IKAPI

Hak Cipta © 2014 pada penulis

Hak terbit pada penerbit Muhammadiyah University Press, Universitas Muhammadiyah Surakarta

HAK CIPTA DILINDUNGI UNDANG UNDANG

Kata Pengantar

Assalaamu'alaikum Warokhmatullohi Wabarokaatuh Salam Sejahtera bagi kita semua

Puji Syukur kita panjatkan kehadirat Allah SWT. Karena atas segala limpahan Rahmat, Inayah, Taufik dan Inayahnya acara Seminar Nasional dan Call for Papers dengan tema “Methods Research and Organizational Studies”. Tujuan dari seminar ini dengan tema tersebut sebagai wadah untuk bertukar informasi melalui hasil penelitian dan memperkaya khasanah ilmu dengan temuan hasil penelitian dan kajian teori baru.

Kami ucapkan selamat datang dan terima kasih kepada Bapak/lbu dan para pemakalah dari seluruh wilayah Indonesia yang telah berpartisipasi dalam acara ini. Adapun para pemakalah ini dari 12 Perguruan Tinggi yaitu: Telkom University Bandung, Universitas Wijaya Kusuma Purwokerto, Universitas Gadjah Mada, Universitas Muhammadiyah Surakarta, Universitas Kristen Satya Wacana Salatiga, Universitas Padjadjaran, Universitas Gunadarma, Universitas Sam Ratulangi, Kalbis Institute, Universitas Malikussaleh, Universitas Widya Dharma, dan Politeknik Unggulan Sragen. Jumlah artikel yang masuk sebanyak 53, yang dinyatakan lolos dan layak dipresentasikan.

Kami berharap bahwa melalui Seminar Nasional dan Call for Papers ini akan menjadi ajang untuk berdiskusi dan sharing ilmu pengetahuan khususnya ilmu ekonomi, akuntansi, dan manajemen.

Akhir kata kami ucapkan terima kasih kepada semua pihak yang mendukung terlaksananya acara Seminar Nasional dan Call for Papers. Kami juga mohon maaf yang sebesar-besarnya apabila dalam pelaksanaan acara ini masih banyak kekurangan.

Wassalaamu'alaikum Warokhmatullohi Wabarokaatuh

Surakarta, 21 Juni 2014

KetuaPanitia

Susunan Panitia

Seminar Nasional dan

Call for Papers

Sancall 2014

Program Studi Manajemen S1 dan S2

Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

PANITIA PENGARAH

1. Drs. Farid Wajdi., Ph.D.

2. Dr. Anton Agus Setyawan., S.E., M.Si. 3. Drs. Syamsudin., M.M.

4. Prof. Dr. M. Wahyuddin., M.S.

PANITIA PELAKSANA

Ketua : Jati Waskito., S.E., M.Si.

Sekretaris : Muzakar Isa, S.E., M.Si.

Bendahara : Zulfa Irawati., S.E., M.Si.

Sie Acara : 1. Sri Murwanti., S.E., M.M. 2. Aulia Uswah., S.E.

Sie Prosiding : 1. Ahmad Mardalis., M.B.A.

2. Sidiq Permono Nugroho., S.E., M.M. 3. Agus Wahyudi., S.H.

Sie Kesekretariatan : 1. Liana Mangifera.,S.E. 2. Civi Erika ., S.E. 3. Sajiwo Tri .,S.E.

Seminar Nasional dan Call for Paper (Sancall 2014): ISBN: 978‐602‐70429‐1‐9 RESEARCH METHODS AND ORGANIZATIONAL STUDIES Hlm. 317‐326

PENERAPAN AKUNTANSI PADA USAHA KECIL DI SEMARANG

Shella PramudythaFakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga

Yeterina Nugrahanti dan Ari Budi Kristanto

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana, Salatiga

Email : [email protected] ; [email protected]

Abstract

The financial statements serve as a tool to analyze the financial position, financial performance and cash flow of a business organization, including small businesses . However, small businesses have not been able to run with good accounting practices . This study was conducted to determine the implementation of accounting and obstacles that hinder the accounting system implementation of the Small Business in Semarang . This research uses descriptive qualitative method to observe small businesses engaged in trade, services, and manufacturing . The variables studied were the recording of transactions, recording periodization, management reporting, reporting purposes, the use of documents, as well as recording system. From the results, it can be concluded that small businesses in Semarang actually practiced accounting as simple as keep records of sales, purchases, inventory, cash in, cash out, the cost of salaries and other costs, and also produce the sale and purchase reports. However, the accounting practices have not been implemented optimally from recording to reporting stage, which is caused by the lack of understanding and awareness of accounting.

Keywords: Financial reporting, Small Businesses, Accounting practices.

1. Pendahuluan

Usaha Kecil merupakan bagian penting dalam kehidupan perekonomian suatu negara dan memberikan kontribusi dalam meningkatkan kesejahteraan masyarakat, khususnya di negara-negara berkembang yang jumlah penduduknya padat, termasuk Indonesia. Usaha Kecil menyediakan kesempatan kerja dan pendapatan yang cukup besar bagi masyarakat sehingga dapat mengurangi salah satu permasalahan yang dihadapi di Indonesia, yaitu penganggguran.

Jumlah penggangguran di Indonesia sudah mengalami penurunan. Menurut data BPS tahun per Februari 2012 jumlah angkatan kerja di Indonesia mencapai 120,4 juta orang, bertambah sekitar 3 juta orang dibanding angkatan kerja Agustus 2011. Jumlah penduduk yang bekerja di Indonesia mencapai 112,8 juta orang, bertambah 3,1 juta orang dibabanding keadaan pada Agustus 2011.

Peningkatan jumlah penduduk yang bekerja berpengaruh pada penurunan tingkat pengangguran. Menurut BPS tingkat pengangguran terbuka pada

Februari 2012 sebesar 6,325. Angka ini lebih rendah ketimbang periode yang sama tahun lalu yang sebesar 6,8%. Jika dibanding Agustus 2011 yang sebesar 6,56%, angka pengangguran ini juga menurun. Jumlah penganggur pada Agustus 2011 mengalami penurunan sekitar 420 ribu orang jika dibanding keadaan Februari 2011. Selama periode satu tahun terakhir terjadi kenaikan Tingkat Partisipasi Angkatan Kerja (TPAK) sebesar 0,62 persen.

PENERAPAN AKUNTANSI PADA USAHA KECIL DI SEMARANG

pelatihan-pelatihan khusus bagi warga Indonesia agar penduduk Indonesia memiliki keterampilan yang memadai untuk membuka usaha mandiri. Dengan demikian, semakin banyak penduduk Indonesia yang dapat berwirausaha sendiri membuka lapangan pekerjaan, masalah pengangguran dapat teratasi.

Dibuktikan dengan data dari Kementerian Koperasi dan Usaha Kecil Menengah, pada tahun 2011 terdapat 55,3 juta UKM dan usaha mikro di Indonesia. Jumlah tersebut menyerap 101,72 juta tenaga kerja atau sebesar 97,3% dari total penyerapan angkatan kerja di Indonesia. Pendapatan UKM menyumbang 57,2% dari total Produk Domestik Bruto (PDB) Indonesia

(http://www.indotelko.com/2012/09/gairah-menggarap-pasar-ukm/). Akan tetapi, banyak sekali Usaha Kecil yang belum mengetahui bagaimana cara mengelola dana dan pencatatan keuangan dengan baik.

Dengan akuntansi yang memadai maka Usaha Kecil dapat memenuhi persyaratan dalam pengajuan kredit berupa laporan keuangan, mengevaluasi kinerja, mengetahui posisi keuangan dan menghitung pajak. (Warsono, 2010). Hal ini bisa dilakukan jika unit usaha melakukan sistem akuntansi yang disesuaikan dengan jenis usahanya. Jika perusahaan belum mampu untuk menciptakan sistem akuntansi yang baik, minimal unit usaha (kecil dan menengah) melakukan sistem pembukuan yang baik.

Warren, et al (2005) menyatakan dengan melakukan proses akuntansi akan menghasilkan informasi bagi pihak-pihak yang berkepentingan untuk pengambilan keputusan mengenai aktivitas dan kondisi perusahaan. Bagi kreditur, informasi akuntansi digunakan untuk keamanan dana yang dipinjamkannya dan tingkat penghasilan yang akan diperolehnya. Bagi manajemen, akuntansi memiliki peranan penting yaitu dalam hal melindungi harta perusahaan, penyusunan rencana kegiatan perusahaan di masa yang akan datang, pengukuran penghasilan perusahaan dalam kurun waktu tertentu dan pengawasan kegiatan perusahaan. Bagi investor, informasi akuntansi digunakan sebagai tolok ukur tingkat keuntungan yang akan diperolehnya jika ia membeli saham perusahaan tertentu.

Informasi akuntansi berhubungan dengan data akuntansi atas transaksi-transaksi keuangan dari suatu unit usaha, baik usaha jasa, dagang maupun manufaktur. Supaya informasi akuntansi dapat dimanfaatkan oleh manajer atau pemilik usaha, maka informasi tersebut disusun dalam bentuk-bentuk yang sesuai dengan Standar Akuntansi Keuangan (Ikatan Akuntan Indonesia, 2007).

Penerapan akuntansi dalam Usaha Kecil sangat diperlukan karena digunakan untuk

mengetahui pencatatan dan pelaporan keuangan. Dengan sistem pencatatan dan pelaporan keuangan yang baik dapat mengetahui laporan hasil usaha dan kondisi usaha kecil. Selain itu, akuntansi sangat berguna bagi sebuah usaha diantaranya dengan pencatatan secara akuntansi dapat menghasilkan laporan keuangan yang dapat berguna bagi semua pihak. Definisi Laporan Keuangan yaitu laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya, yaitu kelompok yang berkaitan dengan pengukuran posisi keuangan, kelompok yang berkaitan dengan pengukuran kinerja dan kelompok yang berkaitan dengan pengukuran cash flow (Endif, 2009).

Informasi akuntansi yang dibutuhkan Usaha Kecil sangat terbatas sekali karena tidak diharuskan menurut undang-undang atau peraturan. Kurangnya kemampuan pelaku UKM dalam bidang pengelolaan usaha juga termasuk kendala yang dihadapi UKM, antara lain rendahnya pendidikan dan kurangnya pemahaman pelaku UKM tersebut dalam bidang akuntansi (Benjamin, 1990). Biasanya pembukuan UKM dilakukan dengan cara-cara sederhana dan tidak detail (Krisdiartiwi, 2008).

Masalah seputar UKM di Indonesia menurut penelitian Primiana (2009) yaitu mengenai permodalan yang kecil sehingga sulit memenuhi pesanan, sulit mendapatkan kredit dari bank, kurang mampu mengadakan pencatatan dan pelaporan yaitu tidak mampu membuat neraca dan laporan laba-rugi serta tercampurnya antara keuangan perusahaan dengan keluarga. Penelitian yang dilakukan oleh Nitisastro (2009) mengenai UKM yang membahas permasalahan Laporan Keuangan menemukan bahwa faktor pendorong UKM membuat Laporan Keuangan yaitu; antara lain untuk mengetahui laba/rugi yang diperoleh dan mempermudah pengawasan terhadap aktivitas barang dan uang. Sedangkan faktor penghambatnya yaitu kurangnya sumber daya manusia dan kesulitan dalam pengumpulan data yang dibutuhkan.

Semakin berkembangnya usaha, menuntut UKM untuk berhubungan dengan pihak eksternal perusahaan. Misalnya untuk meningkatkan pendanaan UKM akan berhubungan dengan pihak bank/lembaga keuangan lainnya. Pihak bank/lembaga keuangan tersebut biasanya akan mensyaratkan laporan keuangan untuk menilai kelayakan kredit dari UKM (Kurniawati et al., 2012).

Shella Pramudytha, Yeterina Nugrahanti dan Ari Budi Kristanto

Suhairi 2000). Penelitian dari Kuntati (2006) mengatakan bahwa kebutuhan terhadap penerapan akuntansi masih rendah dan banyak responden yang belum pernah mengikuti pelatihan akuntansi.

Penelitian Kurniawati et al., (2010) menyatakan bahwa penerapan akuntansi Usaha Kecil berdasarkan jenis usaha dagang masih sederhana karena kendala faktor pendidikan yang rendah dalam hal pengetahuan akunansi dan kurangnya kesadaran akan pentingnya akuntansi.

Berdasarkan hal tersebut, penelitian ini dilakukan untuk mengetahui penerapan akuntansi dan kendala yang menghambat penerapan akuntansi pada Usaha Kecil di Semarang. Tujuan penelitian ini adalah untuk membandingkan penerapan akuntansi yang dialakukan pada Usaha Kecil berdasarkan jenis usaha dagang, jasa, dan manufaktur beserta kendalanya dalam penerapan akuntansi. Penelitian ini merupakan replikasi dari penelitian Kurniawati et al., (2010) tentang Pencatatan Akuntansi Pada Usaha Dagang.

Manfaat penelitian ini adalah :

1. Bagi Usaha Kecil, dapat memberikan arti pentingnya akuntansi untuk perkembangan usahanya.

2. Bagi Dinas Koperasi dan pemerintah, diharapkan dibuat Undang-Undang yang mewajibkan pencatatan bagi UKM, memberikan pembinaan dan pelatihan akuntansi.

3. Bagi penelitian selanjutnya, hasil penelitian ini diharapkan dapat digunakan sebagai gambaran untuk menambah referensi pengetahuan pada usaha kecil di Semarang.

Penelitian ini dilakukan di Semarang dengan pertimbangan bahwa sektor industri merupakan sektor andalan kota Semarang, khususnya Usaha Kecil dalam menunjang pertumbuhan ekonomi dan penyerapan tenaga kerja. Jumlah UKM di Semarang pada tahun 2011 ada sebanyak 11.142 unit naik 1.04% dari tahun 2010 (10.692 unit) dengan penyerapan tenaga kerja 16.617 naik 1.03% dari tahun 2010 (16.139 orang) (Kementerian Koperasi dan UKM, 2011).

2. Tinjauan Literatur 2.1 Akuntansi

Akuntansi adalah sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan (Warren et al.,2006). Informasi akuntansi merupakan alat yang digunakan oleh pengguna informasi untuk pengambilan keputusan (Nicholls dan Holmes, 1988), terutama oleh pelaku bisnis.

Akuntansi adalah sistem informasi yang menghasilkan laporan kepada pihak-pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan (Warren et al.,2006). Informasi

akuntansi merupakan alat yang digunakan oleh pengguna informasi untuk pengambilan keputusan (Nicholls dan Holmes, 1988), terutama oleh pelaku bisnis. Informasi akuntansi sangat diperlukan oleh pihak manajemen perusahaan dalam merumuskan berbagai keputusan dalam memecahkan segala permasalahan yang dihadapi perusahaan.

2.2 Proses Akuntansi

Proses akuntansi ada empat yaitu pencatatan, penggolongan, pelaporan dan penganalisaan data keuangan dari suatu organisasi (Soemarso, 1992). Kegiatan pencatatan dan penggolongan merupakan proses yang dilakukan secara rutin dan berulang-ulang setiap kali terjadi transaksi keuangan. Sedangkan kegiatan pelaporan dan penganalisaan biasanya hanya dilakukan pada waktu-waktu tertentu (Winata, et all, 1992). Penganalisaan pada laporan keuangan untuk menilai atau menganalisis data yang disajikan dalam laporan keuangan dan dapat diketahui kemampuan perusahaan untuk memenuhi kewajibannya, kondisi kekayaannya dan kemampuan perusahaan dalam usahanya.

Ikatan Akuntan Indonesia (2007) dalam Standar Akuntansi Keuangan mengungkapakan Laporan keuangan suatu perusahaan adalah sebagai berikut: 1. Neraca, 2. Laporan Laba Rugi, 3. Laporan Kas, 4. Catatan Atas Laporan Keuangan, 5. Laporan perubahan Modal (Kekayaan Bersih).

Laporan Laba Rugi melaporkan tentang pendapatan dan beban selama periode waktu tertentu berdasarkan konsep penandingan atau matching concept yaitu dengan membandingkan beban dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut (Warren, 2005).

Laporan Perubahan ekuitas suatu ikhtisar mengenai perubahan pada ekuitas pemilik yang telah terjadi selama periode waktu tertentu seperti pada bulanan maupun tahunan.

Neraca merupakan sebuah laporan yang berisi daftar mengenai aset, kewajiban, dan modal pemilik pada satu periode waktu. Pada umumnya tanggal pada neraca menggunakan hari pada akhir bulan atau akhir tahun. (Warren, 2005).

Laporan Arus Kas memberikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan (Kurniawati et al., 2012). 2.3 Usaha Kecil

PENERAPAN AKUNTANSI PADA USAHA KECIL DI SEMARANG

Menurut Undang-Undang No. 20 tahun 2008, Usaha Kecil dapat didefinisikan sebagai satu unit usaha yang mempunyai kriteria sebagai berikut:

Kriteria Usaha Kecil adalah sebagai berikut: • memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

• memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua milyar lima ratus juta rupiah).

Badan Pusat Statistik (BPS) menyusun kategori berdasarkan jumlah tenaga kerja. Menurut BPS, Usaha Kecil memiliki tenaga kerja 5-19 orang.

2.4 Akuntansi Usaha Kecil

Pencatatan akuntansi pada Usaha Kecil mendekati kepada sistem pembukuan, dengan sistem tata buku tunggal. Dalam tata buku tunggal transaksi-transaksi yang terjadi pada Usaha Kecil dapat dicatat dalam buku harian dan buku-buku pembantu. Buku-buku-buku harian mencatat buku-buku penerimaan kas, pengeluaran kas, penjualan, pembelian, dan memorial. Buku-buku pembantu mencatat buku piutang, utang, dan persedian. Buku-buku tersebut sebenarnya hanya pengganti dari nama-nama perkiraan (buku besar) dalam akuntansi biasa (Tunggal, 1997).

Pencatatan akuntansi yang dilakukan oleh usaha kecil, antara lain pencatatan trnsaksi penjualan, pembelian, persediaan, kas masuk, kas keluar, biaya-biaya, gaji, lain-lain. Pelaporan akuntansi, meliputi pelaporan laba rugi, perubahan ekuitas, dan neraca.

Bukan hanya perusahaan yang memerlukan pembukuan, tetapi orang pribadi pun perlu melakukan pembukuan. Pembukuan bagi orang pribadi bertujuan untuk mengetahui banyaknya pengeluaran dalam waktu tertentu, juga dapat melakukan perencanaan keuangan ke depannya (Karyawati, 2008).

Orang pribadi, mungkin belum memerlukan pembukuan yang terlalu formal, tetapi ketika suatu usaha didirikan, harus mulai melakukan pembukuan secara teratur dan formal (Karyawati, 2008). Pembukuan dilakukan untuk mengetahui berapa laba yang dihasilkan, biaya operasi, dan penjualan dalam satu periode tertentu, utang yang harus dibayar, dan lainnya.

2.5 Pelatihan Akuntansi

Pelatihan akuntansi yang dimaksud adalah pelatihan akuntansi yang diselenggarakan oleh suatu lembaga pendidikan luar sekolah maupun lembaga pendidikan tinggi, atau balai pelatihan departemen atau dinas tertentu.

3. Metode Penelitian 3.1 Populasi dan Sampel

Populasi penelitian ini adalah Usaha Kecil di Semarang. Pemilihan responden dalam penelitian ini adalah pengelola Usaha Kecil (baik pemilik/manajer). Pengambilan sampel dengan teknik convenience sampling method di mana pemilihan sampel berdasarkan kriteria Usaha Kecil menurut Undang-Undang No. 20 tahun 2008 dan yang bersedia diwawancara.

3.2 Jenis Data

Data yang digunakan dalam penelitian ini berupa :

• Data primer yaitu berupa hasil wawancara tentang pencatatan transaksi yang dilakukan pemilik/manajer Usaha Kecil di Semarang, seperti penjualan, pembelian, persediaan, kas masuk, kas keluar, biaya-biaya, gaaji, lain-lain, laporan laba rugi, perubahan ekuitas, dan neraca.

• Data sekunder yaitu catatan, nota, kwitansi serta dokumen transaksi usaha yang dimiliki Usaha Kecil.

3.3 Teknik dan Langkah Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah teknik analisis kualitatif dengan pendekatan deskriptif. Penelitian deskriptif pada dasarnya berfungsi menggambarkan/ melukiskan fenomena atau hubungan yang diteliti dengan sistematis, faktual, dan akurat (Singarimbun dan Effendi, 1989). Di dalam penelitian ini, metode penelitian deskriptif memberikan gambaran mengenai pencatatan transaksi dan pelaporan yang dilakukan oleh Usaha Kecil serta kendala-kendala yang dihadapi dalam menerapkan praktek akuntansi yang dapat mempengaruhi pengambilan keputusan yang dilakukan oleh Usaha Kecil sendiri.

Adapun langkah-langkah analisis yang digunakan dalam penelitian ini adalah:

• Mengklasifikasikan data berdasarkan pencatatan akuntansi (transaksi penjualan, pembelian, kas masuk, kas keluar, gaji, biaya selain gaji dan persediaan), pelaporan akuntansi (laporan penjualan, pembelian, kas masuk, kas keluar, gaji, biaya selain gaji dan persediaan) dan kendala bisnisnya yang menghambat usaha kecil dalam penerapan akuntansi yang sudah diperoleh melalui wawancara dan kuesioner.

• Mengidentifikasikan pencatatan dan pelaporan akuntansi dari setiap klasifikasi (periode pencatatan tiap transaksi, tiap hari, tiap minggu, tiap bulan) • Mengolah data secara menyeluruh berdasarkan data yang diperoleh.

Shella Pramudytha, Yeterina Nugrahanti dan Ari Budi Kristanto

penelitian.

4. Analisis Data dan Pembahasan

Obyek dalam penelitian ini adalah Usaha Kecil yang dikelompokkan menjadi 3 usaha, yaitu usaha dagang, jasa, dan manufaktur yang ada di Semarang yang memenuhi kriteria sebagai Usaha Kecil sesuai undang-undang tahun 2008 tentang UMKM dan yang bersedia diwawancara.

Dari berbagai toko yang ada di kota Semarang diambil beberapa sampel yang akan dijadikan sumber penelitian ini untuk mewakili populasi Usaha Kecil yang ada di Semarang. Pengambilan sampel didasarkan pada rules of thumb yang diutarakan oleh Roscoe yakni ukuran sampel yang layak adalah berkisar antara 30-500 (Supramono dan Utami, 2003).

Berdasarkan sampel yang dijadikan objek penelitian sebagai berikut :

• yang disurvey 100 • yang menolak diwawancara 10 • yang memenuhi kriteria 90

4.1 Profil Usaha kecil

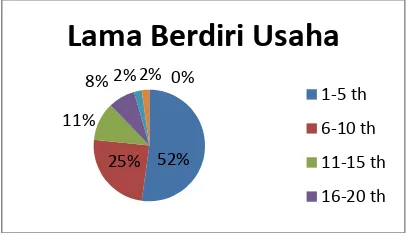

Dari 90 sampel Usaha Kecil terdapat 38 sampel usaha dagang, 40 sampel usaha jasa, dan 12 sampel usaha manufaktur. Dari 90 sampel usaha kecil di Semarang, 79 responden dikelola oleh pemilik sendiri (88%) yang mempunyai latar belakang pendidikan pengelola paling banyak lulusan setingkat SMP dan SMA ada 64 responden (69%). Berdasarkan lama berdiri usaha, yang paling banyak antara 1 tahun sampai dengan 5 tahun ada 47 responden (52%).

Gambar 1: Pengelola Usaha Kecil & Tingkat Pendidikannya

Gambar 2: Lama Berdiri Usaha

4.2 Penerapan Akuntansi 4.2.1 Pencatatan

Pencatatan dibutuhkan untuk mengetahui perkembangan suatu usaha yang dapat digunakan untuk mengontrol kondisi bisnis yang sedang dijalankan. Pencatatan terdiri dari berbagai item yang memiliki kegunaan masing-masing berdasarkan tujuan pembuatannya, yaitu antara lain catatan penjualan, pembelian, persediaan, kas masuk, kas keluar, biaya gaji dan biaya lain-lain (Kurniawati et al., 2010). Pencatatan yang dilakukan oleh Usaha Kecil antara lain meliputi:

1. Catatan penjualan yaitu mencatat seluruh transaksi jual yang terjadi. Berfungsi untuk mempermudah karyawan dan pengelola dalam membuat laporan penjualan yang nantinya digunakan untuk mengetahui laba yang dihasilkan, yang merupakan salah satu unsur dalam pembuatan laporan Laba-Rugi (Kurniawati et al., 2010).

2. Catatan pembelian yaitu mencatat seluruh transaksi beli yang meliputi pembelian barang-barang yang akan dijual. Berfungsi untuk mengetahui harga perolehan dari suatu barang. Penting diketahui supaya dapat menentukan harga jual sehingga tidak menimbulkan kerugian karena harga jual yang terlalu rendah dari harga perolehan barang (Kurniawati et al., 2010).

3. Catatan persediaan berisi tentang barang-barang yang tersedia ditambah barang masuk dikurangi barang yang keluar. Catatan ini berfungsi untuk mengetahui berapa jumlah persediaan yang dimiliki perusahaan.

4. Catatan kas masuk yaitu mencatat seluruh penerimaan kas dari penjualan. Berguna untuk mengetahui berapa uang tunai yang dimiliki perusahaan dari taransaksi penjualan.

5. Catatan kas keluar yaitu mencatat seluruh pengeluaran kas yang berhubungan dengan keperluan usaha termasuk pembayaran hutang.

6. Catatan biaya gaji yaitu mencatat gaji karyawan. Berfungsi membantu pengelola dalam pengecekan berapa jumlah gaji yang telah dibayar.

7. Catatan biaya lain-lain yaitu biaya yang ditimbulkan dalam kegiatan operasional usaha yang sifatnya rutin seperti biaya air, listrik, telepon, dan lain-lain.

88 % 12

%

Pengel…

Dike lola

Sen diri

SD 20%

SMP 35% SMA

34% S1

11%

Pendidikan

…

52% 25% 11%

8% 2%2% 0%

Lama

Berdiri

Usaha

PENERAPAN AKUNTANSI PADA USAHA KECIL DI SEMARANG

Berdasarkan pertanyaan yang diajukan kepada responden mengenai pencatatan yang mereka lakukan, berikut hasil yang diperoleh dan disajikan

dalam bentuk tabel di bawah ini:

Tabel 1 Transaksi yang dicatat oleh Pengelola Usaha Kecil

Dari tabel 1 terlihat bahwa pada usaha dagang, jasa, dan manufaktur transaksi penjualan dan pembelian paling banyak dicatat. Responden beranggapan bahwa dengan mencatat penjualan pada tiap transaksi, maka dapat langsung mengetahui berapa jumlah pendapatan selama 1 hari, sebagai bukti bahwa penjualan benar-benar terjadi, untuk mencocokkan dengan kas masuk Responden mencatat pembelian sebagai bukti berapa kas yang telah dikeluarkan dan hutang yang masih harus dibayar untuk dicocokkan dengan barang yang telah dibeli. Kas masuk dan kas keluar juga banyak dicatat, karena dari kas masuk dan

kas keluar dapat melihat seberapa besar untung ruginya, juga dapat mengontrol pendapatan dan pengeluaran setiap hari.

Persediaan sering dicatat kaarena untuk mengetahui kapan harus membeli barang jika persediaan hamper habis. Transaksi biaya gaji pada perusahaan dagang, jasa, dan manufaktur jarang dicatat. Hal ini disebabkan karena biaya gaji untuk karyawan tidak mengalami perubahan yang signifikan untuk setiap bulannya sehingga mereka mudah mengingat dan juga karena jumlah karyawan yang sedikit.

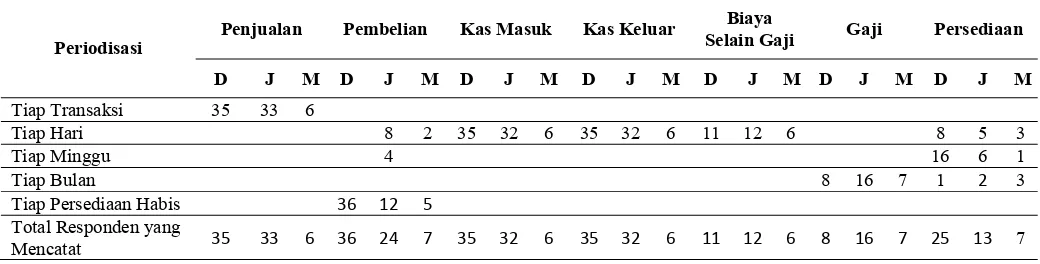

Periodisasi pencatatan yang dilakukan pengelola Usaha Kecil ditunjukkan oleh tabel di bawah ini:

Tabel 2 Periodisasi Pencatatan

Dari Tabel 2 dapat diketahui bahwa penjualan dicatat setiap transaksi terjadi demikian pula kas masuk dan kas keluar. Yang perlu diperhatikan adalah pembelian yang berkaitan dengan catatan persediaan. Pembelian dilakukan saat barang yang dijual habis dan periodisasinya tidak ditentukan dengan pasti karena bergantung dengan jumlah barang yang masih tersedia.

Hal ini menunjukkan bahwa catatan mengenai jumlah persediaan sangat dibutuhkan untuk memperlancar bisnis yang dijalankan. Oleh karena itu, maka persediaan sering dicatat untuk mengetahui kapan harus membeli barang jika persediaan hamper habis. Biaya gaji jarang dicatat. Hal ini disebabkan karena biaya gaji untuk karyawan tidak mengalami perubahan

No Transaksi yang Dicatat

Dagang Jasa Manufaktur

Mencatat Tidak

Mencatat Mencatat

Tidak

Mencatat Mencatat

Tidak Mencatat

Jml % Jml % Jml % Jml % Jml % Jml %

1 Penjualan 35 92 3 8 33 83 8 20 8 67 4 33

2 Pembelian 36 95 2 5 24 60 17 43 9 75 3 25

3 Kas Masuk 35 92 3 8 32 80 8 20 8 67 4 33

4 Kas Keluar 35 92 3 8 32 80 8 20 8 67 4 33

5 Biaya Selain Gaji 12 32 26 68 12 30 28 70 6 50 6 50

6 Gaji 9 24 29 76 18 45 22 55 7 58 5 42

7 Persediaan 25 66 13 34 13 33 27 68 8 67 4 33 Total Responden 38 38 40 40 12 12

Periodisasi

Penjualan Pembelian Kas Masuk Kas Keluar Biaya

Selain Gaji Gaji Persediaan

D J M D J M D J M D J M D J M D J M D J M

Tiap Transaksi 35 33 6

Tiap Hari 8 2 35 32 6 35 32 6 11 12 6 8 5 3 Tiap Minggu 4 16 6 1 Tiap Bulan 8 16 7 1 2 3 Tiap Persediaan Habis 36 12 5 Total Responden yang

Shella Pramudytha, Yeterina Nugrahanti dan Ari Budi Kristanto

yang signifikan untuk setiap bulannya sehingga mereka mudah mengingat dan juga karena jumlah karyawan yang sedikit.

4.2.2 Pelaporan

Pelaporan yang dibuat Usaha Kecil di Semarang, antara lain :

Tabel 3 Pelaporan Yang Dibuat Pengelola

Laporan yang Dibuat Pengelola

Membuat Laporan

Dagang Jasa Manufaktur

Jumlah % Jumlah % Jumlah %

Laporan Penjualaan 22 58% 15 35% 7 58%

Laporan Pembelian 22 58% 15 35% 7 58%

Laba/Rugi 9 20% 2 17%

Perubahan Ekuitas 4 10% 2 17%

Neraca 4 10% 2 17%

Berdasarkan Tabel 3 dapat disimpulkan bahwa tidak semua responden yang melakukan pencatatan juga membuat laporan. Terbukti bahwa pada usaha dagang jumlah responden yang mencatat penjualan dan pembelian berjumlah 35 responden hanya 22 responden (58%) yang membuat laporan per periode masing-masing. Penjualan dan pembelian yang dibuat laporan menggambarkan bahwa laporan yang mereka buat mencerminkan tujuannya yaitu untuk keperluan internal manajemen dalam usaha mereka.

Pada usaha jasa jumlah responden yang mencatat penjualan ada 35 responden hanya 32 responden yang membuat pelaporan. Dari 23 responden yang mencatat pembelian hanya 14 responden yang membuat laporan per periode masing-masing karena usaha dikelola sendiri sehingga tidak perlu membuat laporan, dari nota penjualan dan pembelian, kas masuk, juga kas keluar sudah tahu apakah usahanya laba atau rugi.

Penjualan dan pembelian yang dibuat laporan menggambarkan bahwa laporan yang mereka buat mencerminkan tujuannya yaitu untuk keperluan internal manajemen dalam usaha mereka. Responden beranggapan bahwa pada laporan penjualan mereka melihat apakah usahanya telah mengalami kemajuan dalam meningkatkan laba, omzet, dan assetnya untuk perkembangan usahanya, sedangakan laporan pembelian dibuat untuk mengecek barang apa saja yang masih tersedia.

Dari 40 responden usaha jasa, yang membuat laporan Laba/Rugi, Perubahan Ekuitas, dan Neraca hanya 4 responden (10%). Selama ini para pengelola mengetahui adanya laba atau rugi diperoleh dari selisih antara harga penjualan dan pembelian. Jika selisih dari harga penjualan dan pembelian positif menunjukan laba, jika selisih dari harga penjualan dan pembelian negatif menunjukan rugi, kalau ada laba berarti modal

bertambah dan jika rugi maka modal berkurang, para pengelola tidak mempunyai neraca, tetapi mengetahui kekayaan hanya pada kas dan laporan persediaan.

Pada usaha Manufaktur dari 12 responden yang mencatat penjualan dan pembelian ada 7 responden yang membuat laporan per periode masing-masing. 5 responden lain tidak membuat karena beranggapan bahwa usaha dikelola sendiri sehingga tidak perlu membuat laporan, dari nota penjualan dan pembelian, kas masuk, juga kas keluar sudah tahu apakah usahanya laba atau rugi. Penjualan dan pembelian yang dibuat laporan menggambarkan bahwa laporan yang mereka buat mencerminkan tujuannya yaitu untuk keperluan internal manajemen dalam usaha mereka.

Dari 12 responden usaha manufaktur, yang membuat laporan Laba/Rugi, Perubahan Ekuitas, dan Neraca hanya 2 responden (17%). Selama ini para pengelola mengetahui adanya laba atau rugi diperoleh dari selisih antara harga penjualan dan harga pembelian. Jika selisih dari harga penjualan dan pembelian positif menunjukan laba, jika selisih dari harga penjualan dan pembelian negatif menunjukan rugi, kalau ada laba berarti modal bertambah dan seandainya kalau rugi maka modal berkurang, para pengelola tidak mempunyai neraca, tetapi mengetahui kekayaan hanya pada kas dan laporan persediaan.

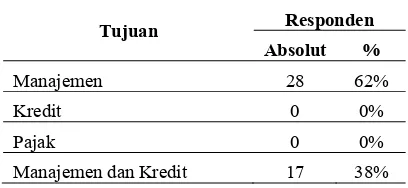

Tabel 4 Tujuan Pembuatan Laporan

Tujuan Responden

Absolut %

Manajemen 28 62%

Kredit 0 0%

Pajak 0 0%

PENERAPAN AKUNTANSI PADA USAHA KECIL DI SEMARANG

Manajemen dan Pajak 0 0%

Manajemen, Kredit, dan Pajak 0 0%

Total 45 100%

Tabel 4 menunjukkan bahwa tujuan pelaporan yang dibuat masih sangat sederhana yaitu untuk pengelolaan usaha dan untuk keperluan manajemen usaha sendiri (30%). Sedangkan untuk keperluan kredit dan pajak (19%). Hal ini juga disebabkan oleh kebutuhan akan akuntansi masih sangat minim terlihat dari kebutuhan pelatihan akuntansi oleh pengelola usaha. Oleh sebab itu, periodisasi pelaporannya pun dibuat setiap hari.

Tujuan pelaporan selain yang ditampilkan di atas adalah untuk peminjaman kredit tapi itu hanya untuk usaha yang mempunyai prospek penjualan yang tinggi seperti toko mebel, toko kain, toko bangunan, toko roti, dan restoran.

Dokumen yang dibuat oleh Usaha Kecil di Semarang, antara lain:

Tabel 5 Dokumen yang Digunakan Pengelola

Dari tabel diatas usaha dagang yang menggunakan nota penjualan dan nota pembelian ada 19 responden (50%) dan ada 13 responden (34%) yang hanya menggunakan nota pembelian. Usaha jasa yang mengunakan nota penjualan dan pembelian ada 14 responden (35%) dan ada 3 responden (8%) yang hanya menggunakan nota pembelian. Usaha manufaktur yang mengunakan nota penjualan dan pembelian ada 11 responden (92%). Nota penjualan ini digunakan oleh pemilik usaha untuk mengetahui jumlah yang harus dibayar konsumen, bukti jika ada kesalahan pembayaran dan mengetahui berapa kas yang diterima pada tiap transaksi. Nota pembelian digunakan oleh pemilik usaha untuk mencatat persediaan yang telah dibeli dan mengetahui berapa banyak kas yang keluar untuk perkembangan usahanya. 4.2.3 Sistem Pencatatan Responden

Untuk mengetahui pencatatan responden, maka penulis menanyakan apa pencatatan secara komputerisasi atau manual yang dapat dilihat dalam tabel di bawah ini:

Tabel 6 Sistem Pencatatan Responden

No Keterangan

Jumlah

Responden Persentase 1 Komputerisasi 24 27%

2 Manual 66 73%

Total 90 100%

Dilihat dari pencatatan responden, 74% responden menggunakan pencatatan secara manual

dan hanya 26% responden yang menggunakan sistem yang terkomputerisasi. Berdasarkan wawancara penulis, responden masih menggunakan pencatatan secara manual karena penggunaan komputer yang rumit dan usaha masih dikelola sendiri jadi cukup dengan menggunakan kalkulator.

Ada 23 responden (26%) yang menggunakan sistem pencatatan terkomputerisasi. Pengelola yang sistem pencatatannya terkomputerisasi memiliki latar belakang pendidikan diatas Sekolah Menengah Pertama (lihat lampiran 6). Para pengelola memiliki anggapan bahwa dengan menggunakan sistem terkomputerisasi akan dapat mengurangi resiko kesalahan dalam perhitugan.

5. Penutup 5.1. Kesimpulan

Dari hasil penilitian melalui pembahasan yang diuraikan di atas dapat disimpulkan bahwa Usaha Kecil di Semarang sebenarnya sudah menerapkan akuntansi secara sederhana seperti melakukan pencatatan penjualan, pembelian, persediaan, kas

masuk, kas keluar, biaya gaji dan biaya lain-lain juga membuat laporan penjualan dan pembelian. Namun akuntansi yang diterapkan belum optimal, yaitu dari membuat pencatatan sampai dengan pelaporan.

5.2. Kendala

Penerapan akuntansi belum optimal yaitu dari pembuatan pencatatan sampai dengan pelaporan. Hal ini disebabkan oleh beberapa faktor kendala yang dihadapi yaitu:

1. Rendahnya tingkat pendidikan tentang pengetahuan akuntansi.

2. Kurangnya kesadaran terhadap pentingnya akuntansi terbukti dari rendahnya tingkat kebutuhan akuntansi.

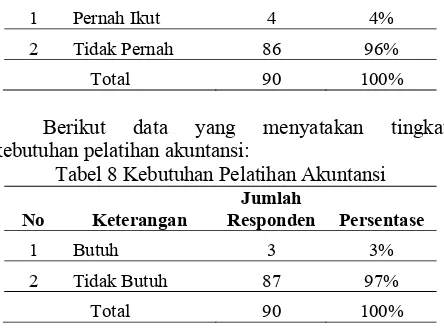

Berikut data yang menyatakan pernah mengikuti pelatihan akuntansi dan belum pernah mendapat pelatihan akuntansi:

Tabel 7 Pelatihan Akuntansi

No Keterangan

Jumlah

Responden Persentase

Keterangan Dagang Jasa Manufaktur

∑ % ∑ % ∑ %

Nota Penjualan 14 35%

Nota Pembelian 9 24% 3 8%

Nota Penjualan

dan Pembelian 21 55% 15 38% 11 92%

Tidak Membuat

Semuanya 8 21% 8 20% 1 8%

Shella Pramudytha, Yeterina Nugrahanti dan Ari Budi Kristanto

1 Pernah Ikut 4 4%

2 Tidak Pernah 86 96%

Total 90 100%

Berikut data yang menyatakan tingkat kebutuhan pelatihan akuntansi:

Tabel 8 Kebutuhan Pelatihan Akuntansi

No Keterangan

Jumlah

Responden Persentase

1 Butuh 3 3%

2 Tidak Butuh 87 97%

Total 90 100%

5.3. Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah banyak responden yang menolak untuk diwawancarai dan tidak mau menjawab pertanyaan yang diajukan penulis. Sebagian responden kurang terbuka untuk mengungkapkan secara pasti mengenai omzet dan asset mereka.

5.4. Saran

Dalam penelitian mendatang disarankan untuk memperbanyak jumlah sampel agar data penelitian lebih akurat dan juga dapat dilakukan kerja sama dengan pihak pemerintah khususnya Dinas Koperasi dan UMKM dimana tugas mereka melakukan pembinaan usaha.

5.5. Implikasi Terapan

Masih ada beberapa Usaha Kecil yang belum menerapkan akuntansi. Menurut penulis, penerapan akuntansi yang rendah pada Usaha Kecil disebabkan karena kurang tegasnya peraturaan untuk melaksanakan pembukuan bagi Usaha Kecil atau kurangnya sanksi tegas yang diberikan. Sebagai contoh dapat dilihat dari Undang-Undang Perpajakan yang menyatakan bahwa wajib orang pribadi yang melakukan kegiatan usaha dengan peredaran bruto kurang dari Rp 600.000.000,00 per tahun dapat memilih untuk melakukan pembukuan atau pencatatan. Namun, sanksi yang tegas bagi mereka yang belum menyelenggarakan belum ada. Oleh karena itu,

menurut penulis perlu dirancang suatu peraturan khusus yang mengatur tentang hal tersebut sehingga Usaha Kecil dapat lebih berkembang. Bagi pemerintah dan Dinas Koperasi dapat memberikan pelatihan-pelatihan khusus akuntansi dan pembinaan tentang Usaha Kecil agar Usaha Kecil dan Dinas Koperasi bisa saling bekerjasama dalam perkembangan Usaha Kecil di Semaran.

Daftar Pustaka

Anonim, 2012. Gairah Menggarap UKM, yang

diunduh dari

http://www.indotelko.com/2012/09/gairah-menggarap-pasar-ukm/ pada tanggal 16

November 2012.

Benyamin, W. P., 1990, “Laporan Keuangan (Ikhtisar Akuntansi) Perusahaan Kecil” dalam Prosiding AkuntanNasional, Surabaya.

Holmess, Scott and Des Nicholls, 1988, ″An Analysis of the Use of Accounting By Australian Small Business″, Journal of Small Business Management.

Karyawati, Golrida, 2008, Akuntansi Usaha Kecil Untuk Berkembang, PT RajaGrafindo, Jakarta. Krisdiartiwi, Mamik, 2008, Pembukuan Sederhana

untuk UKM, Media Pressindo, Yogyakarta. Kurniawati, Elisabeth Penti, Paskah Ika Nugroho, dan

Diyan Setiawati, 2010, Penerapan Akuntansi Untuk Usaha Kecil dan Menengah (UKM) Studi Kasus Pada Usaha Dagang Kota Salatiga.

Kurniawati, Elisabeth Penti, dan Hermon Adhy Putra, 2012, Penyusunan Laporan Keuangan Untuk Usaha Kecil dan Menengah (UKM) Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), Fakultas Ekonomika dan Bisnis Universitas Satya Wacana, Salatiga.

Nanawi dan Martini. 2004. Penelitian Terapan. Yogyakarta: Universitas Gajah Mada.

Primiana, I. (2009). Menggerakan Sektor Riil UKM dan Industri. Bandung: Alfa Beta.

Singarimbun dan Effendi, 1989, “Metodologi penelitian” vol: 2

Soemarso, SR, 1992, Akuntansi Suatu Pengantar, edisi empat, Rineka Cipta, Jakarta.

Supramono, dan Intiyas Utami, 2003, Desain Proposal Penelitian Studi Akuntansi dan Keuangan, Penerbit Fakultas Ekonomi

Universitas Kristen Satya Wacana, Salatiga. Tunggal, Amin Widjaja, 1997, Akuntansi Untuk

Perusahaan Kecil dan Menengah, PT Rineka Cipta, Jakarta.

UU/No.20/2008/tentang “UMKM”.

Warren, Carl S, James M. Reeve and Philip E. Fess, 2005, Pengantar Akuntansi, edisi 21, Salemba Empat, Jakarta.

Warsono, Sony, Arif Darmawan, dan M.Arsyadi Ridha, 2010. Akuntansi UMKM Ternyata Mudah Dipahami dan Dipraktikkan. Asgard Chapter Yogyakarta.

PENERAPAN AKUNTANSI PADA USAHA KECIL DI SEMARANG

Williams, L,K.; Richard, C.Chen; Michael, G.; Tearney, 1989, ”Accounting Standarts: Overkill for Small Business?”, The National Public Accountant.