PENGARUH DINAMIKA KELOMPOK DAN BUDAYA KONSUMSI

NASABAH TERHADAP KEPUTUSAN MEMILIH PRODUK

PEMBIAYAAN MUR

Ā

BAHAH DI KSPS BMT UGT SIDOGIRI

KANTOR CABANG PEMBANTU SAWAHAN SURABAYA

SKRIPSI

OLEH:

ZAIM AZMI

NIM: C04212083

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

PENGARUH DINAMIKA KELOMPOK DAN BUDAYA KONSUMSI

NASABAH TERHADAP KEPUTUSAN MEMILIH PRODUK

PEMBIAYAAN MUR

Ā

BAHAH DI KSPS BMT UGT SIDOGIRI

KANTOR CABANG PEMBANTU SAWAHAN SURABAYA

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel

Untuk Memenuhi Salah Satu Persyaratan dalam

Menyelesaikan Program Sarjana Strata Satu Ilmu

Ekonomi Syariah dan Ekonomi Islam

OLEH :

ZAIM AZMI

NIM : C04212083

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul

“Pengaruh Dinamika Kelompok dan Budaya Konsumsi

Nasabah terhadap Keputusan Memilih Produk Pembiayaan Mur

ā

bahah di KSPS

BMT UGT Sidogiri Kantor Cabang Pembantu Sawahan Surabaya”. Penelitian ini

menggunakan pendekatan kuantitatif yaitu penelitian yang menitikberatkan

pada penyajian data yang berbentuk angka atau kualitatif yang diangkakan

(skoring) dengan menggunakan statistik. Sedangkan jenis penelitian ini adalah

asosiatif, yaitu penelitian yang bertujuan untuk mengetahui pengaruh atau pun

juga hubungan antara dua variabel atau lebih. Tujuan dari penelitian ini

adalah: 1. Untuk mengetahui dan menganalisis apakah terdapat pengaruh secara

simultan antara dinamika kelompok dan budaya konsumsi nasabah terhadap

keputusan memilih produk pembiayaan mura>bahah di KSPS BMT UGT Sidogiri

Kantor Cabang Pembantu Sawahan Surabaya. 2. Untuk mengetahui dan

menganalisis apakah terdapat pengaruh secara parsial antara dinamika kelompok

dan budaya konsumsi nasabah terhadap keputusan memilih produk pembiayaan

mura>bahah di KSPS BMT UGT Sidogiri Kantor Cabang Pembantu Sawahan

Surabaya.

Penelitian ini menggunakan sampel sebanyak 89 responden nasabah yang

melakukan pembiayaan mura>bahah di KSPS BMT UGT Sidogiri Kantor Cabang

Pembantu Sawahan Surabaya. Sedangkan pengambilan sampel menggunakan teknik

simple random sampling yang merupakan teknik pengambilan sampel yang

digunakan jika populasi mempunyai anggota yang dianggap homogen, sehingga

diperoleh anggota sampel yang representatif. Uji yang digunakan untuk menguji

instrumen penelitian berupa uji validitas dan uji realibilitas. Uji hipotesis

menggunakan uji F (simultan) dan uji t (parsial).

DAFTAR ISI

SAMPUL DALAM...i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

ABSTRAK...v

KATA PENGANTAR ...vi

DAFTAR ISI...vii

DAFTAR TABEL... ix

DAFTAR GAMBAR ...ix

DAFTAR TRANSLITERASI ...x

\BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...11

C. Tujuan Penelitian ...11

D. Kegunaan Hasil Penelitian... 12

E. Sistematika Penulisan ...13

BAB II KAJIAN PUSTAKA...15

A. Landasan Teori...15

1. Keputusan ...15

2. Dinamika Kelompok ...19

3. Budaya Konsumsi ...27

4. Pembiayaan Mura> bahah ...31

B. Penelitian Terdahulu yang Relevan ...36

C. Kerangka Konseptual...39

BAB III METODE PENELITIAN...41

A. Jenis Penelitian ... 41

B. Waktu dan Tempat Penelitian ... 41

C. Populasi dan Sampel Penelitian... 42

D. Variabel Penelitian... 44

E. Definisi Operasional ... 45

F. Uji Validitas dan Reliabilitas ... 49

G. Data dan Sumber Data ... 50

H. Teknik Pengumpulan Data ... 52

I. Teknik Analisis Data ... 54

BAB IV HASIL PENELITIAN ...59

A. Diskripsi objek Penelitian ... 59

B. Penyajian dan Analisis Data... 64

BAB V PEMBAHASAN ...83

A. Pembahasan Hasil Penelitian ... 83

BAB VI PENUTUP ...89

A. Kesimpulan ...94

B. Saran ...95 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1. Jumlah Transaksi Pembiayaan Mura> bahah ... 6

Tabel 2.1. Penelitian Terdahulu yang Relevan...36

Tabel 3.1. Tabel Penentuan Jumlah Sampel...44

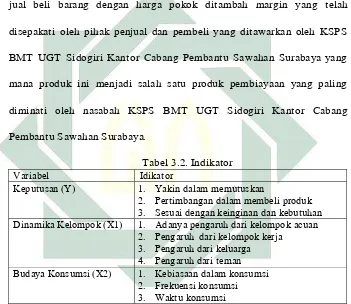

Tabel 3.2. Indikator... 48

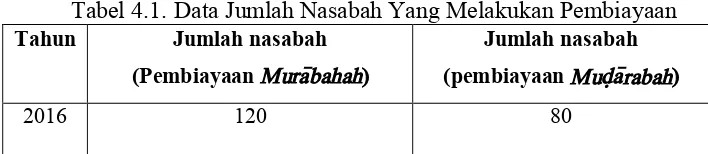

Tabel 4.1. Data Jumlah Nasabah yang Melakukan Pembiayaan ... 64

Tabel 4.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 66

Tabel 4.3. Distribusi Jawaban Responden untuk Variabel X1... 68

Tabel 4.4. Distribusi Jawaban Responden untuk Variabel X2... 69

Tabel 4.5. Distribusi Jawaban Responden untuk Variabel Y... 70

Tabel 4.6. Hasil Uji Validitas ...71

Tabel 4.7. Hasil Uji Reliabilitas ...72

Tabel 4.8. Hasil Uji Normalitas One-Sample Kolmogorof-Smirov Test ... 73

Tabel 4.9. Hasil Uji Multikolinearitas... 76

Tabel 4.10. Hasil Uji F...79

Tabel 4.11. Hasil Uji t ...80

Tabel 4.12. Hasil Uji Koefisien Determinasi ...81

DAFTAR GAMBAR Gambar 2.1. Tahap Proses Pembelian ... 16

Gambar 2.2. Kerangka Konseptual... 39

Gambar 4.1. Struktur Organisasi BMT UGT Sidogiri KCP Sawahan ... 62

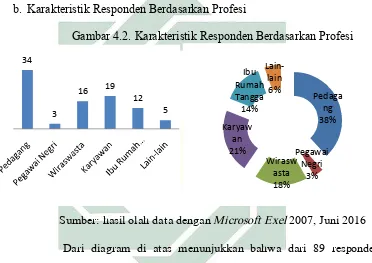

Gambar 4.2. Karakteristik Responden Berdasarkan Profesi ... 67

Gambar 4.3. Grafik Normal Plot ...74

Gambar 4.4. Histogram... 75

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Semakin berkembangnya perekonomian suatu negara semakin

meningkat pula kebutuhan masyarakat dalam pemenuhan pendanaan untuk

membiayai proyek pembangunan, namun dana pemerintah yang bersumber

dari APBN sangat terbatas, untuk menutupi kebutuhan tersebut, pemerintah

menggandeng dan mendorong pihak swasta untuk ikut serta berperan aktif

dalam membiayai pembangunan potensi ekonomi bangsa. Pihak swasta baik

individual maupun kelembagaan memiliki pendanaan terbatas untuk

memenuhi operasional dan pengembangan usahanya.1

Pada masa sekarang ini, Bank syariah telah mampu memberikan bantuan

kepada pemerintah terutama sektor permodalan yang sangat mudah

didapatkan oleh seorang pengusaha dalam menghidupkan kembali

sendi-sendi investasi di Indonesia. Dengan keberadaan Bank syariah yang semakin

memberikan prospek yang cerah terhadap iklim investasi di dalam Negri,

mendorong munculnya lembaga-lembaga keuangan syariah yang sejenis,

sehingga bermunculan Baitul Māl wat Tamwīl(BMT) di seluruh Indonesia.

Lembaga Baitul Māl (rumah dana), merupakan lembaga bisnis dan sosial

yang pertama yang didirikan oleh Nabi.2 Lembaga ini berfungsi sebagai tempat penyimpanan. Para ahli ekonomi Islam dan Sarjana ekonomi Islam

1Muhammad, Manajemen Bank Syariah,(Yogyakarta: UPP, AMP, YKPN, 2003), 13.

2 Muhammad Ridwan, Manajemen Baitul Māl wat Tamwīl (BMT), (Yogyakarta: UII Press,

2

sendiri memiliki sedikit perbedaan dalam menafsirkan Baitul Māl ini.

Sebagian bependapat bahwa Baitul Māl ini semacam Bank sentral, seperti

yang ada saat ini. Tentunya dengan berbagai kesederhanaannya karena

keterbatasan yang ada. Sebagian lagi berpendapat, bahwa Baitul Māl

semacam menteri keuangan atau bendahara Negara.3 BMT merupakan Lembaga keuangan, BMT juga menghimpun dan menyalurkan dari kepada

masyarakat. Lembaga ini secara tidak langsung bersentuhan dengan

masyarakat tingkat ekonomi menengah ke bawah. Beberapa penelitian

menunjukkan bahwa Lembaga keuangan Bank maupun non Bank yang

bersifat formal, yang beroperasi di pedesaan, umumnya tidak dapat

menjangkau masyarakat golongan ekonomi menengah ke bawah.4

BMT hadir agar mampu lebih aktif dalam memperbaiki kondisi tersebut.

Baitul Māl wat Tamwīl (BMT) merupakan suatu lembaga yang terdiri dari

dua istilah yaitu Baitul Māl dan Bait at-Tamwīl. Baitul al-Māl lebih

mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non

profit, seperti; zakat, infaq, dan shadaqah. Adapun Bait at-Tamwīl sebagai

usaha pengumpulan dan penyaluran dana komersial. BMT memiliki berbagai

macam produk yang ditawarkan dalam menjalankan usahanya, adapun

berbagai macam produk yang terdapat pada BMT sebagai berikut:5 1) Wadī’ah(Titipan)

3Ibid., 57.

4Muji Haryono, Pengaruh Pelayaan terhadap Minat Nasabah BMT Al-Khautsar Kebumen, skripsi

(Yogyakarta: UIN, 2005), 2.

5Muhammad Ridwan, Manajemen Baitul Māl wat Tamwīl (BMT),(Yogyakarta: UII Press, Cet.

3

2) Musha>rakah(Kerja sama)

3) Mud}a>rabah(Bagi hasil)

4) Ija>rah(Sewa)

5) Mura>bahah(Jual beli)

6) Ujrah(Fee)

7) Hiwa>lah(Talangan)

8) Rahn(Gadai)

Segala transaksi atau tindakan yang berhubungan dengan manusia dan

manusia atau muamalahdiatur dalam fiqh muamalah, fiqh muamalah adalah

hukum-hukum yang berkaitan dengan tindakan manusia dalam

persoalan-persoalan keduniaan, misalnya dalam persoalaan jual beli, utang piutang,

kerjasama dagang, sewa menyewa, di antara persoalan-persoalan yang

muncul pada muamalah yang sering kita jumpai salah satunya adalah jual

beli.6

Pada dasarnya segala bentuk atau transaksi muamalah itu boleh atau

mubah kecuali ada dalil-dalil yang mengharamkannya. Jadi sebenarnya

segala bentuk macam muamalah itu boleh asalkan tetap diperbolehkan oleh

syara’ terutama tentang jual beli dan lain-lainnya. Sesuai dengan kaidah

fiqh:

“Hukum asal dari muamalah adalah boleh atau mubah kecuali ada dalil yang melarangnya (mengharamkannya)”.7

6Nasrun Haroen, Fiqh Muamalah, (Jakarta: Gaya Media Pratama, 2007), 50.

7MUI, DSN, BI, Himpunan Fatwa Dewan Syariah Nasional Edisi Kedua, (Jakarta: MUI, DSN,

4

Dalam urusan materiil, salah satu bentuk tolong menolong itu adalah

dengan cara menyalurkan dana pada seseorang yang membutuhkan. Sesuai

dengan dalil yang ada dalam Al-Qur’ansurat al-Baqarahayat 245:

“Artinya: Siapakah yang mau memberi pinjaman kepada Allah, pinjaman yang baik (menafkahkan hartanya di jalan Allah), Maka Allah akan meperlipat gandakan pembayaran kepadanya dengan lipat ganda yang banyak. dan Allah menyempitkan dan melapangkan (rezki) dan kepada-Nya-lah kamu dikembalikan”. (QS. al-Baqarah: 245)8

Dari ayat di atas, dapat diambil sebuah kesimpulan bahwasannya antara

manusia satu dengan manusia yang lain harus saling tolong menolong, tetapi

tolong menolong hanya untuk perbuatan baik saja menurut syara’, bukan

termasuk perbuatan yang dilarang syara’. Dalam menanggulangi praktik ijon,

rentenir dan semacamnya maka secara teori keberadaan BMT (Baitul Māl

wat Tamwīl) harus mampu berperan aktif sebagai suatu bentuk solusi

alternatif representative. Yang menjadi persoalan adalah apakah praktik

Lembaga keuangan syariah yang berkembang selama ini benar-benar

mencerminkan misi utama keberadaan BMT atau tidak.

Istilah Baitul Māl wat Tamwīl saat ini diartikan sebagai suatu

badan/institusi keuangan yang memadukan fungsi Baitul Māl dan Baitut

Tamwīl. Baitul Māl wat Tamwīl lebih mengarah pada usaha-usaha

pengumpulan dana dan penyaluran dana yang non profit, seperti zakat, infaq

dan shadaqah, sedangkan Baitut Tamwīl sebagai usaha pengumpulan dan

8

5

penyaluran dana komersial, usaha-usaha tersebut menjadi bagian yang tidak

terpisahkan dari BMT sebagai lembaga pendukung kegiatan ekonomi

masyarakat kecil dengan berlandaskan syariah.9

Salah satu BMT yang berdiri saat ini adalah BMT UGT Sidogiri.

Didirikan pada tanggal 6 Juni 2000 BMT UGT Sidogiri memiliki visi misi

mengembangkan masyarakat UKM tanpa dana riba. Dengan prinsip non riba

tersebut maka operasional BMT terdiri dari prinsip-prinsip syariah.

Pengelolaan dananya pun menggunakan sistem syariah. Sehingga bagi

masyarakat yang Islami, BMT UGT Sidogiri menjadi salah satu solusi untuk

mengelola kelebihan uangnya.10

BMT UGT Sidogiri Mempunyai banyak Kantor Cabang di berbagai

daerah, nasabahnya pun juga banyak, mereka mempunyai budaya dan status

sosial yang berbeda. Salah satunya di daerah Jawa Timur, khususnya di

daerah Surabaya terdapat beberapa Kantor Cabang, salah satunya adalah

KSPS BMT UGT Sidogiri Kantor Cabang Pembantu Sawahan Surabaya.

Kantor Cabang Pembantu yang beralamatkan di Jl. Girilaya No.34 Surabaya

ini berdiri sejak tahun 2010.11 Pembiayaan mura>bahah merupakan salah satu produk pembiayaan yang paling diminati oleh nasabah KSPS BMT UGT

Sidogiri Kantor Cabang Pembantu Sawahan Surabaya, terdapat peningkatan

yang signifikan antara tahun 2015 dan 2016 mengenai peningkatan jumlah

9 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi, edisi-2

(Yogyakarta: Ekonisia, 2003), 96.

6

nasabah yang melakukan pembiayaan murabahah di BMT tersebut. Hal itu

berdasarkan hasil olahan data dibawah ini.

Tabel 1.1

Jumlah transaksi pembiayaan murabahah

Tahun Jumlah Nasabah

2015 82

2016 120

Sumber: Olahan data nasabah KSPSBMT UGT Sidogiri KCP Sawahan Surabaya (22 Maret 2016)

Data tersebut menunjukkan bahwa terdapat peningkatan jumlah nasabah

yang melakukan transaksi pembiayaan mura>bahah di KSPS BMT UGT

Sidogiri Kantor Cabang Pembantu Sawahan Surabaya dari tahun 2015 ke

tahun 2016. Selain itu, pembiayaan mura>bahah merupakan produk

pembiayaan yang paing diminati oleh nasabah, hal tersebut disampaikan oleh

Kepala Kantor Cabang Pembantu KSPS BMT UGT Sawahan Surabaya pada

saat wawancara:

“Di BMT UGT Sidogiri Kantor Cabang Pembantu Sawahan Surabaya, Pembiayaan jenis inilah yang paling utama dipergunakan dibanding jenis yang lain dalam melayani nasabahnya, hal ini disebabkan karena dengan akad mura>bahah lah yang paling sesuai diterapkan pada masyarakat sekitar yang sesuai dengan target pasar KSPS BMT UGT Sidogiri Kantor Cabang Pembantu Sawahan Surabaya yang merupakan kelas menengah ke bawah. Sebenarnya ada beberapa produk pembiayaan yang kami tawarkan, akan tetapi kebanyakan nasabah lebih memilih produk pembiayaan mura>bahah. Rata-rata nasabah yang mengajukan pembiayan

mura>bahah disini adalah dari kelompok pedagang. Dari sekitar 200 nasabah yang mengajukan pembiayaan itu kebanyakan lebih memilih pembiayaan dengan akad mura>bahah, yang jika dikalkulasikan jumlahnya mencapai 120 nasabah.”12

12 Abd. Rahman Aziz, Kepala Kantor Capem KSPS BMT UGT Sidogiri Indonesia Capem

7

Terkait data tersebut, akan menarik jika diteliti lebih mendalam lagi

tentang ada atau tidaknya faktor perilaku konsumen yang mempengaruhi

keputusan konsumen dalam melakukan pembiayaan mura>bahah. Keputusan

merupakan bagian/salah satu elemen penting dalam perilaku nasabah

disamping kegiatan fisik yang melibatkan nasabah dalam menilai,

mendapatkan, dan mempergunakan barang-barang serta jasa ekonomis.

Menurut Kotler dan Keller, perilaku konsumen dipengaruhi oleh faktor

budaya, sosial, dan pribadi.13 Salah satu faktor yang menjadi pertimbangan dalam memilih keputusan adalah faktor sosial. Dalam hubungan sosial,

seseorang akan dihadapkan dengan lingkungan atau kelompok, dari

lingkungan atau kelompok akan menimbulkan pengaruh terhadap individu

yang ada dalam lingkungan tersebut untuk mengikuti kebiasaan yang ada di

dalam kelompok tersebut, misalkan dalam perilaku mengkonsumsi barang

atau jasa. Setiap nasabah, khususnya nasabah BMT akan dihadapkan dalam

situasi kelompok yang berbeda, yang mana hal itu akan mempengaruhi

keputusan nasabah tersebut dalam memilih suatu produk yang akan dibeli

dari BMT.

Suatu kelompok terdiri dari beberapa individu yang mempunyai

pengaruh langsung atau tidak langsung terhadap pendirian atau perilaku

seseorang yang ada dalam kelompok tersebut. Kelompok merupakan

sekumpulan orang yang hidup dan saling berinteraksi. Sebagian merupakan

kelompok primer, seperti keluarga, teman, tetangga, dan rekan kerja, yang

13

8

mana orang tersebut secara terus menerus berinteraksi dengan mereka.

Selain itu, kelompok primer cenderung bersifat informal. Namun demikian,

seseorang juga termasuk kelompok sekunder, seperti kelompok keagamaan,

profesi, dan kelompok asosiasi perdagangan yang mana cenderung bersifat

lebih formal dan mempunyai interaksi yang tidak begitu rutin.14

Dari pengaruh kelompok, akan terbentuk minat nasabah untuk membeli

suatu produk. Minat membeli terbentuk dari sikap konsumen terhadap

produk dari keyakinan konsumen terhadap kualitas produk. Semakin rendah

keyakinan konsumen terhadap suatu produk akan menyebabkan menurunnya

minat beli konsumen.15 Dinamika kelompok akan memberikan pengaruh besar kepada konsumen dalam mengambil keputusan untuk memilih produk

yang akan ia beli, dari situlah konsumen bisa melihat dan menilai kualitas

produk, terutama tentang kualitas produk pembiayaan mura>bahah yang

ditawarkan oleh pihak BMT.

Di samping dinamika kelompok, faktor kebudayaan merupakan salah

satu faktor penentu keinginan dan perilaku seseorang yang paling mendasar.

Dengan kata lain, merupakan faktor paling utama dalam perilaku

pengambilan keputusan dan perilaku pembelian. Para nasabah KSPS BMT

UGT Sidogiri Kantor Cabang Sawahan Surabaya tentunya memiliki

berbagai macam budaya yang berbeda, khususnya budaya dalam hal

konsumsi, mereka merupakan orang dari kalangan menengah ke bawah,

14 Nugroho J Setiadi, Perilaku Konsumen: Perspektif Kontemporer pada Motif, Tujuan, dan

Keinginan Konsumen, (Jakarta: Kencana, 2003), 194.

15 Durianto, DKK, Strategi Menaklukkan Pasar Melalui Riset Ekuitas dan Perilaku Merek.

9

sehingga dalam hal konsumsi, mereka juga akan menyesuaikan dengan status

sosial mereka, bagaimana kebiasaan sehari-hari mereka dalam

mengkonsumsi barang atau jasa. Dari budaya konsumsi itulah akan timbul

dorongan yang membuat nasabah bisa memutuskan poduk mana yang akan

mereka pilih. Konsumen saling berinteraksi satu sama lain, saling

mempengaruhi dalam membentuk perilaku, kebiasaan, sikap, kepercayaan,

dan nilai-nilai yang dianggap penting. Salah satu unsur lingkungan sosial

adalah budaya (culture), budaya adalah segala nilai, pemikiran, dan simbol

yang mempengaruhi perilaku, sikap, kepercayaan, dan kebiasaan sesorang

dan masyarakat.16

Banyak fakta-fakta yang menarik yang bisa ditemukan ketika melihat

sisi lain dari kehidupan sehari-hari nasabah dari KSPS BMT UGT Sidogiri

Kantor Cabang Pembantu Sawahan Surabaya. Pertama: Banyak dijumpai di

suatu tempat yang mana satu kelompok pedagang di suatu pasar atau

komplek perumahan itu mereka sama-sama menjadi nasabah KSPS BMT

UGT Sidogiri Kantor Cabang Pembantu Sawahan Surabaya, hal tersebut

menjadi sangat menarik untuk diteliti apakah fenomena itu karena adanya

faktor dinamika kelompok di lingkungan tersebut yang mempengaruhi

keputusan individu dalam membeli produk atau tidak. Kedua: Budaya dari

setiap kelompok nasabah yang berbeda, terutama budaya dalam hal

konsumsi, kebiasaan dan pengaruh dari lingkungan masyarakat menengah ke

bawah akan mempengaruhi budaya konsumsi dari nasabah, apakah kebiasaan

16 Ujang Sumarwan, Perilaku Konsumen: Teori dan Penerapannya dalam Pemasaran, (Bogor:

10

dalam hal mengkonsumsi barang atau jasa tersebut berpengaruh terhadap

keputusan pembelian produk dari BMT khususnya produk pembiayaan

mura>bahah. Hal tersebut menjadi layak untuk diteliti.

Berdasarkan uraian di atas. Maka Peneliti akan melakukan penelitian di

salah satu cabang BMT UGT Sidogiri Jawa Timur yaitu KSPS BMT UGT

Sidogiri Kantor Cabang Pembantu Sawahan Surabaya. Peneliti merasa

tertarik untuk menjadikan “keputusan” sebagai variabel terikat (variabel Y),

sedangkan untuk variabel X nya, Peneliti menggunakan dua variabel, yaitu

dinamika kelompok (X1) dan budaya konsumsi (X2).

Atas latar belakang tersebut, maka Peneliti tertarik untuk mengadakan

penelitian tentang pengaruh dinamika kelompok dan budaya konsumsi

nasabah terhadap keputusan memilih produk pembiayaan mura>bahah di

KSPS BMT UGT Sidogiri Kantor Cabang Pembantu Sawahan Surabaya,

dengan mengangkat judul ”PENGARUH DINAMIKA KELOMPOK DAN BUDAYA KONSUMSI NASABAH TERHADAP KEPUTUSAN

MEMILIH PRODUK PEMBIAYAAN MURĀBAHAHDI KSPS BMT UGT

11

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat ditentukan rumusan

masalah sebagai berikut:

1. Apakah terdapat pengaruh secara simultan antara dinamika kelompok dan

budaya konsumsi nasabah terhadap keputusan memilih produk

pembiayaan mura>bahah di KSPS BMT UGT Sidogiri Kantor Cabang

Pembantu Sawahan Surabaya?

2. Apakah terdapat pengaruh secara parsial antara dinamika kelompok dan

budaya konsumsi nasabah terhadap keputusan memilih produk

pembiayaan mura>bahah di KSPS BMT UGT Sidogiri Kantor Cabang

Pembantu Sawahan Surabaya?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah

untuk:

1. Mengetahui dan menganalisis apakah terdapat pengaruh secara simultan

antara dinamika kelompok dan budaya konsumsi nasabah terhadap

keputusan memilih produk pembiayaan mura>bahah di KSPS BMT UGT

Sidogiri Kantor Cabang Pembantu Sawahan Surabaya.

2. Mengetahui dan menganalisis apakah terdapat pengaruh secara parsial

antara dinamika kelompok dan budaya konsumsi nasabah terhadap

keputusan memilih produk pembiayaan mura>bahah di KSPS BMT UGT

12

D. Kegunaan hasil Penelitian

Ada dua macam keguanaan penelitian, yaitu kegunaan teoretis dan

kegunaan praktis.

Adapun kegunaan teoretis dari penelitian ini adalah:

1. Memberikan sumbangan terhadap bidang ilmu pengetahuan khususnya

Ekonomi Syariah untuk mengetahui lebih dalam tentang seluk beluk

pembiayaan mura>bahahdi lembaga keuangan Islam non Bank, khususnya

di BMT UGT Sidogiri.

2. Memberikan sumbangan terhadap bidang ilmu pengetahuan khususnya di

bidang Fiqih Muamalah khususnya tentang mura>bahahdan bisa dijadikan

referensi bagi peneliti selanjutnya.

Adapun kegunaan praktis dari penelitian ini adalah:

1. Sebagai bahan pertimbangan bagi BMT UGT Sidogiri dalam

mengembangkan operasionalnya, terutama dari segi pemasaran, dan

produknya, agar bisa lebih baik lagi, dan meningkatkan minat dari

nasabah.

2. Untuk mengetahui lebih jauh tentang faktor-faktor yang mempengaruhi

keputusan nasabah dalam melakukan pembiayaan, khususnya pembiayaan

13

E. Sistematika Penulisan

Sistematika penulisan dalam penyusunan skripsi ini dikemukakan ke

dalam enam bab yang dapat diuraikan satu persatu seperti dibawah ini:

BAB I : Pendahuluan

Dalam bab ini berisi tentang latar belakang, rumusan

masalah, tujuan penelitian, kegunaan hasil penelitian, dan

sistematika penulisan.

BAB II : Kajian Pustaka

Dalam bab ini menguraikan tentang landasan teori yang

digunakan untuk menunjang pembahasan penulisan ini,

yang mencakup pengertian, keputusan, pembiayaan

mura>bahah, dinamika kelompok dan budaya konsumsi,

penelitian terdahulu yang relevan, kerangka konseptual,

serta hipotesis.

BAB III : Metode Penelitian

Dalam bab ini menguraikan tentang metode penelitian

yang meliputi: Jenis penelitian, waktu dan tempat

penelitian, populasi dan sampel penelitian, variabel

penelitian, definisi operasional, uji validitas dan

reliabilitas, data dan sumber data, teknik pengumpulan

14

BAB IV : Hasil Penelitian

Dalam bab ini menyajikan hasil penelitian yang berisi

deskripsi umum objek penelitian dan analisis data.

BAB V : Pembahasan

Dalam bab ini memberikan gambaran umum tentang objek

penelitian berupa sejarah singkat institusi yang

bersangkutan, serta visi dan misi kemudian dilanjutkan

dengan deskripsi hasil penelitian yang diperoleh dari

temuan-temuan selama melakukan penelitian beserta

pembahasannya.

BAB VI : Kesimpulan dan Saran

Bab ini berisikan kesimpulan yang menjelaskan tentang

hasil penelitian dan pembahasan disesuaikan dengan

rumusan masalah dan tujuan penelitian yang disajikan

secara singkat dan jelas. Sedangkan saran merupakan

himbauan kepada pembaca atau instansi terkait agar saran

yang dipaparkan dapat memberikan manfaat serta dapat

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Keputusan

a. Pengertian Keputusan

Menurut Kotler dan Keller, mengatakan bahwa keputusan adalah

sebuah proses pendekatan penyelesaian masalah yang terdiri dari

pengenalan masalah, mencari informasi, beberapa penilaian alternatif,

membuat keputusan membeli dan perilaku setelah membeli yang

dilalui konsumen.17

Keputusan merupakan bagian/salah satu elemen penting dari

perilaku nasabah disamping kegiatan fisik yang melibatkan nasabah

dalam menilai, mendapatkan dan mempergunakan barang-barang serta

jasa ekonomis. Perspektif pemecahan masalah mencakup semua jenis

perilaku pemenuhan kebutuhan dan jajaran luas dari faktor-faktor yang

memotivasi dan mempengaruhi keputusan nasabah. Pengambilan

keputusan merupakan suatu kegiatan individu yang secara langsung

terlibat dalam mendapatkan dan mempergunakan barang yang

ditawarkan. Tahap-tahap proses keputusan pembelian dapat

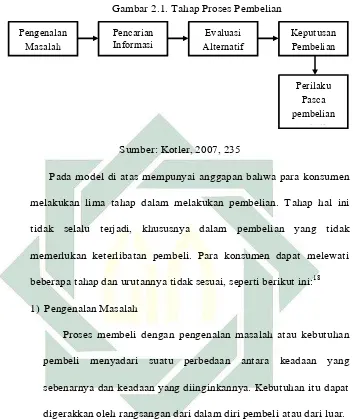

digambarkan dalam sebuah model dibawah ini :

16

Gambar 2.1. Tahap Proses Pembelian

Sumber: Kotler, 2007, 235

Pada model di atas mempunyai anggapan bahwa para konsumen

melakukan lima tahap dalam melakukan pembelian. Tahap hal ini

tidak selalu terjadi, khususnya dalam pembelian yang tidak

memerlukan keterlibatan pembeli. Para konsumen dapat melewati

beberapa tahap dan urutannya tidak sesuai, seperti berikut ini:18

1) Pengenalan Masalah

Proses membeli dengan pengenalan masalah atau kebutuhan

pembeli menyadari suatu perbedaan antara keadaan yang

sebenarnya dan keadaan yang diinginkannya. Kebutuhan itu dapat

digerakkan oleh rangsangan dari dalam diri pembeli atau dari luar.

2) Pencarian informasi

Konsumen mungkin tidak berusaha secara aktif dalam mencari

informasi sehubungan dengan kebutuhannya. Seberapa jauh orang

tersebut mencari informasi tergantung pada kuat lemahnya

dorongan kebutuhan, banyaknya informasi yang dimiliki,

kemudahan memperoleh informasi, tambahan dan kepuasan yang

18

Philip Kotler, Kevin Lane Keller, Manajemen Pemasaran, (Jakarta: PT Indeks, 2007), 236-237. Pengenalan

Masalah

Perilaku Pasca pembelian

Pembelian

Pencarian Informasi

Evaluasi Alternatif

17

diperoleh dari kegiatan mencari informasi. Biasanya jumlah

kegiatan mencari informasi meningkat tatkala konsumen bergerak

dari keputusan situasi pemecahan masalah yang terbatas ke

pemecahan masalah yang maksimal.

3) Evaluasi alternatif

Informasi yang didapat dari calon pembeli digunakan untuk

memperoleh gambaran yang lebih jelas mengenai

alternatif-alternatif yang dihadapinya serta daya tarik masing-masing

alternatif. Produsen harus berusaha memahami cara konsumen

mengenal informasi yang diperolehnya dan sampai pada sikap

tertentu mengenai produk promosi dan keputusan untuk pembeli.

4) Keputusan membeli

Produsen harus memahami bahwa konsumen mempunyai cara

sendiri dalam menangani informasi yang diperolehnya dengan

membatasi alternatif-alternatif yang harus dipilih atau dievaluasi

untuk menentukan produk mana yang akan dibeli.

5) Perilaku Pasca pembelian

Apabila barang yang dibeli tidak memberikan kepuasan yang

diharapkan, maka pembeli akan merubah sikapnya terhadap merek

barang tersebut menjadi sikap negatif, bahkan mungkin akan

menolak dari daftar pilihan. Sebaliknya bila konsumen mendapat

kepuasan dari barang yang dibelinya maka keinginan untuk

18

lebih kuat. Produsen harus mengurangi perasaan tidak senang atau

perasaan negatif terhadap suatu produk dengan cara membantu

konsumen menemukan informasi yang membenarkan pilihan

konsumen melalui komunikasi yang diarahkan pada orang-orang

yang baru saja membeli produknya.

Menurut Engel, Dkk., secara sistematis model dasar dari proses

keputusan untuk mengungkap kompleksitas faktor-faktor yang

mempengaruhi dan membentuk perilaku proses keputusan. Salah

satuya dari pengaruh lingkungan yang meliputi:19

a. Budaya

b. Kelas sosial

c. Pengaruh pribadi

d. Sikap

e. Situasi

Menurut Kotler-Keller, juga dijelaskan bahwa perilaku konsumen

dalam mengambil keputusan itu dipengaruhi oleh beberapa faktor,

antara lain: budaya, sosial, pribadi, dan psikologis.20 Jadi, faktor

budaya, sosial, pribadi, dan psikologis konsumen mempunyai peranan

yang penting dalam mempengaruhi keputusan konsumen dalam

memilih produk.

19

2. Dinamika Kelompok

a. Pengertian Dinamika Kelompok

Dinamika berarti tingkah laku warga yang satu secara langsung

mempengaruhi warga yang lain secara timbal balik. Jadi, dinamika

berarti adanya interaksi dan interdepedensi antara anggota kelompok

yang satu dengan anggota kelompok yang lain secara timbal balik dan

anggota kelompak dengan kelompok secara keseluruhan. Keadaan ini

dapat terjadi karena selama ada kelompok, semangat kelompok (group

spirit) terus-menerus berada dalam kelompok itu. Oleh karena itu,

kelompok bersifat dinamis, artinya setiap saat kelompok yang

bersangkutan dapat berubah. Menurut Cartwright dan Zander,

dinamika kelompok merupakan suatu pengetahuan yang mengkaji

kehidupan kelompok, yakni menganalisis cara-cara mengorganisir,

mengelola serta pengambilan keputusan dalam kelompok.21

Dari uraian di atas dapat disimpulkan bahwa dinamika kelompok

berarti suatu kelompok yang teratur dari dua individu atau lebih yang

mempunyai hubungan psikologis secara jelas antara anggota yang satu

dengan yang lain. Dengan kata lain, antar anggota kelompok

mempunyai hubungan psikologis yang berlangsung dalam situasi yang

dialami secara bersama-sama sehingga berpengaruh pada proses

pengambilan keputusan dalam kelompok tersebut.

20

b. Klasifikasi Kelompok

Kelompok dapat diklasifikasikan menjadi empat dikotomi:22

1) Kelompok Primer versus Kelompok Sekunder

Kelompok primer adalah kelompok sosial dimana hubungan

antar anggotanya bersifat pribadi dan berlangsung lama.

Anggota-anggota kelompok itu terikat oleh kesetiaan yang kuat, dan

biasanya mereka melakukan kegiatan bersama, menghabiskan

waktu bersama dan merasa bahwa mereka saling mengenal satu

sama lain dengan baik.

Kelompok sekunder merupakan kelompok sosial yang besar

dan tidak bersifat pribadi, berdasarkan atas kesukaan dan kegiatan

yang sama. Hubungan kerap kali berlangsung singkat.

2) Kelompok Formal versus Kelompok Informal

Kelompok formal terdiri dari anggota-anggota kelompok yang

berinteraksi menurut struktur yang baku. Kelompok informal

terbentuk karena anggota-anggotanya mempunyai tujuan,

pengalaman, kesukaan dan kegiatan yang sama. Dalam kelompok

informal tidakada struktur maupun pembagian wewenang dan

kekuasaan yang baku.

3) Kelompok Besar versus Kelompok Kecil

Kelompok sosial yang besar dengan sendirinya akan

memberlakukan aturan yang harus diikuti untuk menjaga

21

kestabilan kelompok itu. Dalam kelompok besar interaksi antar

anggotanya tidak seerat kelompok kecil, di mana boleh dikatakan

bahwa anggota kelompok kecil mengenal anggota yang lain, lebih

baik daripada para anggota kelompok yang lebih besar.

4) Kelompok yang Mensyaratkan Keanggotaan versus Kelompok

Simbolik.

Seseorang harus memenuhi syarat-syarat tertentu untuk

menjadi anggota dalam kelompok yang pertama. Keanggotaan

dalam kelompok ini mengakibatkan seseorang menyerap nilai-nilai

kelompok, mengembangkan sikap-sikap tertentu dan juga

berperilaku sesuai dengan nilai-nilai dan sikap itu. Kelompok

simbolis tidak mensyaratkan seseorag untuk menjadi anggota,

walaupun orang itu bisa saja menyerap nilai-nilai, dan sikap-sikap

tertentu, bahkan berperilaku sesuai dengan kelompok simbolis

tersebut. Kelompok simbolis bersifat tidak nyata.

c. Pendekatan-Pendekatan Dinamika Kelompok

Ada beberapa pandangan para ahli tentang pendekatan dinamika

kelompok, antara lain:23

1) Pendekatan olehBalesdan Homans

Pendekatan ini mendasar pada konsep adanya aksi, interaksi

dan situasi yang ada dalam suatu kelompok. Selanjutnya Homans

menambahkan, dengan adanya interaksi dalam kelompok maka

22

kelompok yang bersangkutan merupakan sistem interdepedensi,

dengan adanya sifat:

a) Adanya stratifikasi kedudukan warga.

b) Adanya diferensiasi dalam hubungan dan pengaruh antara

anggota kelompok yang satu dengan yang lain.

c) Adanya perkembangan pada sistem intern kelompok yang

diakibatkan adanya pengaruh faktor-faktor dari luar kelompok.

2) Pendekatan oleh Stogdiil

Pendekatan ini lebih menekankan pada sifat-sifat

kepemimpinan dalam bentuk organisasi formal. Selanjutnya

Stogdill menambahkan bahwa yang dimaksud kepemimpinan

adalah suatu proses yang mempengaruhi aktifitas kelompok yang

terorganisir sebagai usaha untuk mencapai tujuan kelompok.

Sedangkan yang dimaksud kelompok yang terorganisir ialah suatu

kelompok yang tiap-tiap anggotanya mendapat tanggungan dalam

hubungannnya dengan pembagian tugas untuk mencapai kerja

sama dengan kelompok.

3) Pendekatan dari ahli psycho analysis oleh Sigmund Freud dan

Scheidlinger

Scheidlinger berpendapat bahwa aspek-aspek motif dan

emosional sangat memegang peranan penting dalam kehidupan

kelompok. Beliau mengungkapkan betapa kelompok akan dapat

23

kelompok. Demikian pula emosional yang sama akan menjadi

tenaga pemersatu dalam kelompok sehingga kelompok tersebut

semakin kukuh. Sementara itu, Sigmund Freud berpendapat

bahwa di dalam setiap kelompok perlu adanya cohesiveness

(kesatuan kelompok), agar kelompok tersebut dapat bertahan lama

dan berkembang.

Beliau mengungkapkan pula kesatuan kelompok hanya dapat

diwujudkan apabila tiap-tiap anggota kelompok melaksanakan

identifikasi bersama antara anggota satu dengan anggota yang

lain.

4) Pendekatan dariYenningsdan Moreno

Pendekatan ini sebenarnya menggunakan konsepsi dari metode

sosiometri, yang sangat cocok diterapkan dalam kelompok.

Yennings mengemukakan konsepsinya tentang pilihan bebas,

spontan dan efektif dari anggota kelompok yang satu dengan

anggota kelompok yang lain dalam rangka pembentukan ikatan

kelompok.

Moreno dengan sosiometrinya berhasil membedakan psikhe

group dan socio group, yaitu:24

a) psikhe group artinya suatu kelompok yang terbentuk atas

dasar suka/tidak suka, simpati, atau antipati antar anggota.

24

b) Socio groupartinya suatu kelompok yang terbentuk atas dasar

tekanan dari luar.

Dalam hubungannya dengan psikhe group dan socio group,

Yennings menambahkan bahwa pelaksanaan tugas akan lebih

lancar apabila pembentukan socio group disesuaikan dengan

psikhe group, dengan memperhatikan faktor-faktor efisiensi kerja

dan kepemimpinan dalam kelompok.

d. Kelompok yang Dekat dengan Pemasaran

Kelompok-kelompok yang dekat dalam kehidupan seseorang

sebagai konsumen, antara lain:25

1) Keluarga dan Sanak Keluarga

Keluarga dan sanak keluarga, terutama dalam budaya yang

cenderung kolektif (bukan individualis) sangat menentukan

perilaku, pilihan produk dan aktivitas pembelian. Dari

keluarganyalah konsumen belajar dan bersosialisasi untuk menjadi

konsumen kelak di kemudian hari.

2) Teman

Dalam berteman orang memiliki suatu bentuk komitmen yang

sama-sama dimengerti oleh orang-orang dalam kelompok teman

tersebut. Komitmen itu bisa juga terjadi atas dasar kesamaan

dalam beberapa hal, seperti minat, tujuan, kebutuhan dan lain

25

25

sebagainya. Karena komitmen itulah maka orang selalu berusaha

untuk berlangganan di kafe tertentu, misalnya. Demikian pula

dengan pilihan produk-produk yang lain.

3) Kelompok Sosial Formal

Kelompok ini terjadi karena terciptanya struktur di dunia

kerja atau organisasi lain. Mereka yang tergabung dalam rotary

club memahami perilaku yang bisa diterima dalam kelompok ini,

sehingga perilaku belinya pun sedikit banyak terpengaruh oleh

norma kelompok.

4) Kelompok Belanja

Dua orang atau lebih yang berbelanja bersama-sama, apakah

untuk makan, membeli pakaian, atau hanya untuk melewatkan

waktu dapat disebut kelompok belanja. Bila mereka masuk ke

toko, mereka memilih secara detail, mencoba dengan cermat

produk yang mereka sukai, walaupun semua itu dilakukan hanya

untuk sepotong kaos. Tapi bila mereka yang datang ke toko itu

sendirian, maka akan langsung menuju ke tempat produk yang

diinginkan, memilih, mencoba dan membeli, tanpa berkeliling,

cuci mata, dan mencoba yang ini yang itu. Jadi, kelompok belanja

berpengaruh pada perilaku beli konsumen.

5) Kelompok Kegiatan Konsumen

Kelompok kegiatan konsumen seringkali merupakan kekuatan

26

menyuarakan keluhan konsumen atau akibat buruk yang menimpa

konsumen setelah mengkonsumsi produk. Jadi, kelompok kegiatan

konsumen mempengaruhi konsumen untuk mengkonsumsi atau

menolak produk.

6) Kelompok Kerja

Sejumlah waktu orang habiskan di tempat kerja lebih dari tiga

puluh lima jam per minggu. Ini memberikan kesempatan yang luas

bagi kelompok kerja untuk melayani sebagai pengaruh besar

terhadap perilaku konsumsi anggota. Kelompok kerja menentukan

juga pilihan produk. Itulah sebabnya mengapa Nescafe membuat

setting iklannya ditempat kerja, dimana orang yang tidak

mengkonsumsi Nescafe menjadi korban cemooh dari para rekan

sekerjanya.

7) Kelompok Acuan

Kelompok rujukan/acuan (reference group) adalah kelompok

yang digunakan sebagai alat ukur (standar) untuk menilai diri

sendiri atau untuk membentuk sikap. Grup referensi melibatkan

satu atau lebih orang yang dijadikan sebagai dasar pembanding

atau titik referensi dalam membentuk tanggapan afeksi dan

kognisi serta meyatakan perilaku seseorang. Grup referensi

ukurannya beragam (dari satu hingga ratusan orang), dapat

memiliki bentuk nyata (orang sebenarnya), atau tidak nyata dan

27

referensi seseorang dapat berasal dari kelas sosial, sub budaya,

atau bahkan budaya yang sama atau berbeda.

3. Budaya Konsumsi

a. Pengertian Budaya

Kata Budaya atau Kebudayaan berasal dari kata Sansekerta,

budhayah, ialah bentuk jamak dari buddhiyang berarti budi atau akal.

Demikianlah kebudayaan itu dapat diartikan “hal-hal yang

bersangkutan dengan akal”. Ada Sarjana lain yang mengupas kata

budaya itu sebagai perkembangan dari kata majemuk budi daya yang

berarti daya dari budi.26

Budaya itu daya dari budi yang berupa cipta, karsa dan rasa, dan

kebudayaan itu segala hasil dari cipta, karsa, dan rasa itu. Dalam kata

antropologi budaya, tidak diadakan perbedaan arti antara budaya dan

kebudayaan. Di sini kata budaya hanya dipakai untuk singkatnya saja,

untuk menyigkat kata panjang antropologi kebudayaan.

Adapun kata culture (bahasa inggris) yang artinya sama dengan

kebudayaan, yang berasal dari kata Latin colereyang berarti mengolah,

mengerjakan, terutama mengolah tanah, atau bertani. Dari arti ini,

berkembang arti culture, sebagai segala daya dan aktivitas manusia

untuk mengolah dan mengubah alam.27

26Koentjaraningrat, Pengantar Antropologi, (Jakarta: Aksara Baru, 1982), 80.

28

Engel, Blackwell, dan Miniard, menyebutkan 10 sikap dan

perilaku yang dipengaruhi oleh budaya, yaitu sebagai berikut:28

1) Kesadaran diri dan ruang (sense of self and space).

2) Komunikasi dan bahasa.

3) Pakaian dan penampilan.

4) Makanan dan kebiasaan makan.

5) Waktu dan kesadaran akan waktu.

6) Hubungan keluarga, organisasi, dan lembaga pemerintah.

7) Nilai dan norma.

8) Kepercayaan dan sikap.

9) Proses mental dan belajar.

10) Kebiasaan kerja.

b. Budaya dan Konsumsi

Persepsi konsumen terhadap sesuatu termasuk bagaimana cara

berpikir, percaya, dan bertindak ditentukan oleh lingkaran budaya

sekitar konsumen itu berada serta kelompok yang berhubungan dengan

konsumen. Seluruh pengaruh kelompok sosial pada perilaku beli

konsumen diawali dari kebudayaan dimana konsumen itu tinggal.

Kebudayaan mengimplikasikan sebuah cara hidup yang dipelajari

secara total dan diwariskan. Hal ini mengandung arti bahwa

29

kebudayaan tidak hanya mencakup tindakan yang berdasarkan naluri,

tetapi juga dipelajari.29

Kebudayaan mempengaruhi perilaku pembelian karena budaya

menyerap ke dalam kehidupan sehari-hari, budaya menetapkan apa

yang kita dengar dan makan, di mana kita tinggal dan kemana kita

bepergian. Budaya mempengaruhi bagaimana kita membeli dan

menggunakan produk dan kepuasan kita terhadap produk-produk

tersebut.30

Menurut Schiffmann dan Kanuk dalam bukunya “Perilaku

Konsumen” (2004: 356), bahwa kebiasaan konsumsi sebagai bagian

dari kebiasaan yang juga merupakan salah satu cakupan dari budaya

merupakan faktor yang penting karena hal tersebut merupakan

akumulasi perasaan dan prioritas yang dipunyai individu mengenai

masalah dan barang milik.31

c. Faktor Yang Berhubungan dengan Budaya Konsumen

Terdapat beberapa faktor yang menyebabkan munculnya budaya

konsumen, antara lain, Faktor yang melatarbelakangi munculnya

budaya konsumen:32

29Nugroho J. Setiadi, Perilaku Konsumen, (Jakarta: Kencana Prenada Media Group, 2013), 271. 30Ibid., 272.

31Leon Schiffmann dan Leslie Lazar Kanuk, Perilaku Konsumen, (Jakarta: Indeks, 2004), 356. 32 Mike Featherstone, (Penerjemah Misbah Zulfa Elizabeth), Posmodernisme dan Budaya

30

1. Faktor Lingkungan

Assael (1992) mengelompokkan faktor lingkungan yang

mempengaruhi konsumen terdiri atas:

1) Budaya dan kelas sosial,

2) Pengaruh sub-budaya,

3) Pengaruh global dan lintas budaya,

4) Pengaruh kelompok rujukan,

5) Pengaruh komunikasi dalam kelompok,

6) Pengaruh keluarga,

7) Pengaruh komunikasi antar kelompok, dan

8) Pengaruh situasional.

2. Gaya hidup

Perkembangan budaya konsumen telah mempengaruhi

cara-cara masyarakat mengekspresikan estetika dan gaya hidup. Dalam

masyarakat konsumen, terjadi perubahan mendasar berkaitan

dengan cara-cara mengekspresikan diri dalam gaya hidupnya.

David Chaney mengemukakan bahwa gaya hidup telah menjadi

ciri dalam dunia modern, sehingga masyarakat modern akan

menggunakan gaya hidup untuk menggambarkan tindakannya

sendiri dan orang lain. Dalam kaitannya dengan budaya konsumen,

gaya hidup dikonotasikan dengan individualitas, ekspresi diri serta

kesadaran diri yang stylistic. Tubuh, busana, gaya pembicaraan,

31

individualisme selera konsumen. Gaya hidup adalah juga salah

satu bentuk budaya konsumen. Karena gaya hidup seseorang

dilihat dari apa yang dikonsumsinya, baik barang ataupun jasa.

Konsumsi tidak hanya mencakup kegiatan membeli sejumlah

barang atau materi, seperti televisi dan handphone. Akan tetapi,

juga mengkonsumsi jasa, seperti rekreasi. Beberapa contoh dari

gaya hidup yang nampak menonjol saat ini adalah nge-mall, hang

out, fitness, dll.

4. Pembiayaan Mura>bahah

a. Pengertian Mura>bahah

Mura>bahahdalam arti bahasa berasal dari kata ra>bahah yang asal

katanya rabaha yang artinya tambahan.33 Mura>bahahmerupakan salah

satu dari bentuk jual beli amanah. Mura>bahah adalah jual beli suatu

barang di mana penjual memberitahukan harga belinya kepada pembeli

dan pembeli membayarnya dengan harga yang lebih sebagai laba.

Ibnu Qudamah mendefinisikan, mura>bahahadalah menjual dengan

harga asal ditambah dengan margin keuntungan yang telah

disepakati.34Misalnya, sesorang membeli barang kemudian menjualnya

kembali dengan keuntungan tertentu. Berapa besar keuntungan

tersebut dapat dinyatakan dalam nominal rupiah tertentu atau dalam

bentuk persentase dari harga pembeliannya, misalnya 10% atau 20%.

33Ahmad Wardi Muslich, Fiqh Muamalat, (Jakarta: Amzah, 2013), 207.

32

Dalam fatwa Dewan Syariah Nasional (DSN) No.

04/DSN-MUI/IV/2000. Pengertian mura>bahah yaitu menjual suatu barang

dengan menegaskan harga belinya kepada pembeli dan pembeli

membayarnya dengan harga yang lebih sebagai laba.35 Dalam fatwa

tersebut juga dibahas mengenai ketentun umum mura>bahah dalam

bank syariah, ketentuan mura>bahah kepada nasabah, jaminan, hutang,

penundaan pembayaran, serta bangkrut dalam mura>bahah.36

Dari pengertian mura>bahah di atas dapat dikemukakan bahwa inti

dari jual beli mura>bahah adalah penjual mendapatkan manfaat

keuntungan dan pembeli mendapat manfaat dari benda yang dia beli.

Karena dalam definisinya disebut adanya “keuntungan yang

disepakati”, karakteristik murabahah adalah si penjual harus memberi

tahu pembeli tentang harga pembelian barang dan menyatakan jumlah

keuntungan yang ditambahkan pada biaya tersebut.

b. Landasan Syariah

Mura>bahah merupakan akad jual beli yang diperbolehkan, hal ini

berlandaskan atas dalil-dalil yang terdapat dalam Al-Quran dan Hadits.

Di antara landasan syariah yang memperbolehkan praktik akad jual

beli mura>bahahadalah sebagai berikut:37

35Fatwa Dewan Syariah Nasional (DSN) No. 04/DSN-MUI/IV/2000 tentang Murabahah

36 Abdul Ghofur Anshori, Payung Hukum Perbankan Syariah (UU di Bidan Perbankan, Fatwa

DSN-MUI, dan Peraturan Bank Indonesia, (Yogyakarta: UII Press, 2007), 82.

33 1) Al-Qur’an

“… Allah telah menghalalkan jual beli dan mengharamkan riba…” (QS. Al-Baqarah: 275).

Dalam ayat ini, Allah SWT mempertegas legalitas dan keabsahan

jual beli secara umum, serta menolak dan melarang konsep ribawi.

Berdasarkan ketentuan ini, jual beli mura>bahah mendapat pengakuan

dan legalitas dari syara’, dan sah untuk dioperasionalkan dalam praktik

pembiayaan Bank syariah karena ia merupakan salah satu jual beli dan

tidak mengandung unsur ribawi.

“Hai orang yang beriman, janganlah kalian saling memakan (mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan sukarela di antaramu” (QS. Al-Nisa>: 29).

Ayat ini melarang segala bentuk transaksi yang batil. Di antara

transaksi yang dikategorikan batil adalah yang mengandung bunga

(riba)sebagaimana terdapat pada sistem kredit konvensional. Berbeda

dengan mura>bahah, dalam akad ini tidak ditemukan uunsur bunga,

namun hanya menggunakan margin. Ayat ini juga mewajibkan untuk

keabsahan setiap transaksi mura>bahah harus berdasarkan prinsip

34

menjelaskan dan dipahami segala hal yang menyangkut hak dan

kewajiiban masing-masing.

2) Hadits

“Dari Abu Said al Khudri bahwa Rasulullah bersabda: “Sesungguhnya jual beli itu harus dilakukan suka sama suka”.

Hadits ini yang diriwayatkan oleh Al-Baihaqi dan Ibnu Majah ini

merupakan dalil atas keabsahan jual beli secara umum. Hadits ini

memberikan prasyarat bahwa akad jual beli mura>bahahharus dilakukan

dengan adanya kerelaan masing-masing pihak ketika melakukan

transaksi.

c. Syarat dan Rukun

Syarat jual beli mura>bahahantara lain:38

1) Penjual memberi tahu biaya modal kepada nasabah.

2) Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

3) Kontrak harus bebas dari riba.

4) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian.

5) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara utang.

Secara prinsip, jika syarat dalam a, b, atau e tidak terpenuhi,

pembeli memiliki pilihan:

35

a) Melanjutkan pembelian seperti apa adanya.

b) Kembali kepada penjual dan menyatakan ketidak setujuan

atas barang yang dijual.

c) Membatalkan kontrak.

Adapun rukun mura>bahahantara lain:

(1) Penjual yaitu pihak yang membeli barang dari pemasok

dianalogikan Bank.

(2) Pembeli yaitu orang yang membutuhkan (membeli) barang

dianalogikan nasabah.

(3) Barang yang akan diperjualbelikan dan harga.

36

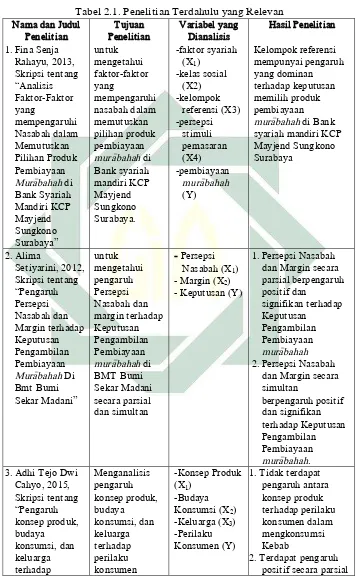

[image:46.609.149.505.128.714.2]B. Penelitian Terdahulu yang Relevan

Tabel 2.1. Penelitian Terdahulu yang Relevan Nama dan Judul

Penelitian Tujuan Penelitian Variabel yang Dianalisis Hasil Penelitian

1. Fina Senja Rahayu, 2013, Skripsi tentang “Analisis Faktor-Faktor yang mempengaruhi Nasabah dalam Memutuskan Pilihan Produk Pembiayaan Mura>bahahdi Bank Syariah Mandiri KCP Mayjend Sungkono Surabaya” untuk mengetahui faktor-faktor yang mempengaruhi nasabah dalam memutuskan pilihan produk pembiayaan mura>bahahdi Bank syariah mandiri KCP Mayjend Sungkono Surabaya. -faktor syariah (X1)

-kelas sosial (X2) -kelompok referensi (X3) -persepsi stimuli pemasaran (X4) -pembiayaan mura>bahah (Y) Kelompok referensi mempunyai pengaruh yang dominan terhadap keputusan memilih produk pembiayaan mura>bahahdi Bank syariah mandiri KCP Mayjend Sungkono Surabaya 2. Alima Setiyarini, 2012, Skripsi tentang “Pengaruh Persepsi Nasabah dan Margin terhadap Keputusan Pengambilan Pembiayaan Mura>bahahDi Bmt Bumi Sekar Madani” untuk mengetahui pengaruh Persepsi Nasabah dan margin terhadap Keputusan Pengambilan Pembiayaan mura>bahahdi BMT Bumi Sekar Madani secara parsial dan simultan -Persepsi Nasabah (X1) - Margin (X2) - Keputusan (Y)

1. Persepsi Nasabah dan Margin secara parsial berpengaruh positif dan signifikan terhadap Keputusan Pengambilan Pembiayaan mura>bahah 2. Persepsi Nasabah

dan Margin secara simultan berpengaruh positif dan signifikan terhadap Keputusan Pengambilan Pembiayaan mura>bahah. 3. Adhi Tejo Dwi

Cahyo, 2015, Skripsi tentang “Pengaruh konsep produk, budaya konsumsi, dan keluarga terhadap Menganalisis pengaruh konsep produk, budaya konsumsi, dan keluarga terhadap perilaku konsumen -Konsep Produk (X1)

-Budaya Konsumsi (X2) -Keluarga (X3) -Perilaku Konsumen (Y)

1. Tidak terdapat pengaruh antara konsep produk terhadap perilaku konsumen dalam mengkonsumsi Kebab

37 perilaku konsumen dalam mengkonsumsi Kebab (studi kasus: Kebab Turki Baba Rafi) Kebab Turki Baba Rafi. antara konsep produk, budaya konsumsi, dan keluarga terhadap perilaku konsumen dalam mengkonsumsi Kebab 4. Mohaddeh, 2014, Skripsi tentang “Pengaruh Budaya Konsumtif terhadap Keputusan Pembelian Handphone Android di Lingkungan Pesantren An-Nuriyah Jemur Wonosari. Untuk mengetahui pengaruh budaya konsumtif terhadap keputusan pembelian handphone android di lingkungan Pesantren An-Nuriyah Jemur Wonosari. -Budaya Konsumtif (X) -Keputusan (Y)

Variabel Budaya Konsumtif

mempunyai pengaruh simultan dan parsial terhadap keputusan pembelian handphone android di lingkungan Pesantren An-Nuriyah Jemur Wonosari.

5. Ainur Rohmah, 2008, Skripsi tentang “Pengaruh Kelompok Acuan terhadap Keputusan Pembelian Handphone Nokia (survei pada konsumen Handphone Global Teleshop Cabang Malang)”. Untuk mengetahui pengaruh kelompok acuan terhadap keputusan pembelian handphone nokia (survei pada konsumen Handphone Global Teleshop Cabang Malang). -Kelompok Acuan (X) -Keputusan (Y) Variabel penelitian kelompok acuan (teman, keluarga, rekan kerja) berpengaruh secara sigifikan terhadap keputusan pembelian handphonedi Global Teleshop Cabang Malang

Persamaan dan perbedaan dengan penelitian terdahulu di atas adalah

sebagai berikut:

1. Fina Senja Rahayu, bedanya adalah dari variabel X nya, Peneliti hanya

menggunakan dua variabel X yaitu Dinamika Kelompok (X1) dan

38

tentang faktor yang mempengaruhi Nasabah dalam memilih pembiayaan

mura>bahah.

2. Alima Setiyarini, bedanya adalah variabel X nya, Peneliti hanya

menggunakan 2 variabel X yaitu Dinamika Kelompok (X1) dan Budaya

Konsumsi (X2). Persamaannya adalah sama-sama meneliti tentang faktor

yang mempengaruhi Nasabah dalam memilih pembiayaan mura>bahah di

BMT.

3. Atin Yulaifah, bedanya adalah jumlah variabel X nya, di sini Peneliti

hanya menggunakan dua variabel X yaitu dinamika kelompok dan

budaya konsumsi. Persamaannya dengan penelitian Saya adalah

sama-sama menggunakan variabel budaya konsumsi sebagai variabel X.

4. Mohaddeh, bedanya adalah dari variabel X nya, Peneliti menggunakan

dua variabel X, dan yang lebih ditekankan adalah budaya konsumsi,

bukan budaya konsumtif. Persamaannya adalah sama-sama meneliti

tentang budaya konsumserisme yang mempengarungi keputusan

konsumen dalam melakukan pembelian.

5. Ainur Rohmah, bedanya adalah dari variabel X, yang mana peneliti lebih

menekankan pada dinamika kelompok, bukan kelompok acuan.

Persamaannya adalah sama-sama meneliti factor kelompok konsumen,

39

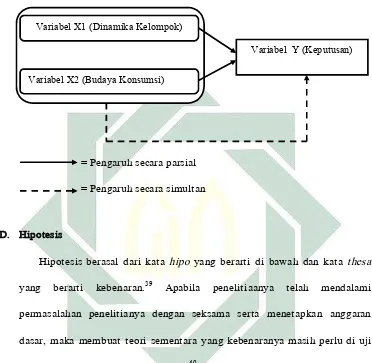

[image:49.609.133.505.152.515.2]C. Kerangka Konseptual

Gambar 1.2. Kerangka Konseptual

= Pengaruh secara parsial

= Pengaruh secara simultan

D. Hipotesis

Hipotesis berasal dari kata hipo yang berarti di bawah dan kata thesa

yang berarti kebenaran.39 Apabila penelitiaanya telah mendalami

permasalahan penelitianya dengan seksama serta menetapkan anggaran

dasar, maka membuat teori sementara yang kebenaranya masih perlu di uji

(di bawah kebenaran) inilah hipotesa.40

Hipotesis adalah dugaan yang mungkin besar benar dan mungkin besar

salah, akan di tolak jika salah dan akan di terima jika fakta membenarkanya.

Jadi hipotesis adalah kesimpulan yang belum final, maksudnya harus di

buktikan kebenaranya.41 Berdasarkan kerangka konseptual diatas, maka

39

Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek, (Jakarta: Rineka Cipta, 1997), 82.

40Ibid., 83.

41Sutrisno Hadi, Metodelogi Research, jilid 1, (Yogyakarta: YFF Psikologi UGM, 1983), 63. Variabel X1 (Dinamika Kelompok)

Variabel X2 (Budaya Konsumsi)

40

Penulis mempunyai beberapa hipotesis yang mempengaruhi keputusan

pembiayaan mura>bahah di KSPS BMT UGT Sidogiri Kantor Cabang

Pembantu Sawahan Surabaya, yaitu:

1. H0= Secara parsial tidak ada pengaruh signifikan dinamika kelompok dan

budaya konsumsi nasabah terhadap keputusan memilih produk mura>bahah

di KSPS BMT UGT Sidogiri Kantor Cabang Pembantu Sawahan

Surabaya.

Ha = Secara parsial ada pengaruh signifikan dinamika kelompok dan

budaya konsumsi nasabah terhadap keputusan memilih produk

pembiayaan mura>bahah di KSPS BMT UGT Sidogiri Kantor Cabang

Pembantu Sawahan Surabaya.

2. H0 = Secara simultan tidak ada pengaruh signifikan dinamika kelompok

dan budaya konsumsi nasabah terhadap keputusan memilih produk

pembiayaan mura>bahah di KSPS BMT UGT Sidogiri Kantor Cabang

Pembantu Sawahan Surabaya.

Ha = Secara simultan ada pengaruh signifikan dinamika kelompok dan

budaya konsumsi nasabah terhadap keputusan memilih produk

pembiayaan mura>bahah di KSPS BMT UGT Sidogiri Kantor Cabang

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah

pendekatan kuantitatif atau analisis data statistik. Menurut Ahmad Tanzeh

dan Suyitno yang dimaksud pendekatan kuantitatif adalah “Penelitian yang

menitikberatkan pada penyajian data yang berbentuk angka atau kualitatif

yang diangkakan (skoring)dengan menggunakan statistik”.42

Penelitian ini menggunakan jenis pendekatan asosiatif. Penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh

atau pun juga hubungan antara dua variabel atau lebih. Penelitian ini

mempunyai tingkatan tertinggi dibandingkan dengan deskriptif dan

komparatif karena dengan penelitian ini dapat dibangun suatu teori yang

dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu

gejala.43

B. Waktu dan Tempat Penelitian

Salah satu komponen penting dari sebuah penelitian adalah

lokasi/tempat penelitian (dalam hal ini adalah sebuah lembaga keuangan non

Bank). Lembaga keuangan non Bank yang menjadi objek penelitian penulis

adalah KSPS BMT UGT Sidogiri Kantor Cabang Pembantu Sawahan

42Ahmad Tanzeh dan Suyitno, Dasar-Dasar Penelitian,(Surabaya: Lembaga Kajian Agama dan

Filsafat (eLKAF), 2006), 45.

42

Surabaya. Dimana penelitian ini dilakukan pada bulan Mei sampai dengan

Juni 2016. Peneliti memilih Lembaga keuangan non Bank ini dengan

beberapa pertimbangan, antara lain:

1. Lembaga keuangan non Bank ini merupakan salah satu lembaga

keuangan non Bank yang terkemuka di Indonesia pada umumnya dan di

Surabaya pada khususnya.

2. Lembaga keuangan non Bank ini memiliki Kantor Cabang, dan Kantor

Unit, yang tersebar dibanyak daerah, sehingga lembaga keuangan non

Bank ini cukup familiar bagi Masyarakat.

3. Lembaga keuangan non Bank ini memiliki karakteristik pelanggan yang

beragam.

C. Populasi dan Sampel Penelitian

Menurut Sukardi, “Populasi adalah semua anggota kelompok manusia,

binatang, peristiwa, atau benda yang tinggal bersama dalam suatu tempat

dan secara terencana menjadi target kesimpulan dari hasil akhir suatu

penelitian”.44

Sugiono menjelaskan populasi adalah wilayah generalisasi yang terdiri

atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh penulis untuk dipelajari dan kemudian ditarik sebuah

kesimpulan.45

44Sukardi,Metodologi Penelitian Kompetensi dan Praktiknya, (Yogyakarta: Bumi Aksara, 2003),

53.

43

Jadi populasi bukan sekedar jumlah yang ada objek/subjek yang

dipelajari, tetapi meliputi seluruh karakteristik dan sifat yang dimiliki dan

juga populasi tidak hanya terdiri dari benda hidup atau manusia saja. Apabila

seseorang ingin meneliti seluruh elemen yang ada dalam wilayah penelitian,

maka penelitiannya juga disebut studi populasi atau studi sensus.

Berdasarkan pengertian di atas, maka populasi yang kami maksud dalam

penelitian ini adalah nasabah KSPS BMT UGT Sidogiri Kantor Cabang

Pembantu Sawahan Surabaya yang melakukan transaksi pembiayaan

mura>bahahyang jika diakumulasikan jumlah totalnya adalah 120 nasabah.

Sedangkan sampling adalah suatu teknik yang dilakukan oleh penulis di

dalam mengambil atau menentukan sampel penelitian.46 Adapun teknik

sampling yang digunakan dalam penelitian ini adalah Simple Random

Sampling. “Dikatakan simple (sederhana) karena pengambilan anggota

sampel dari populasi dilakukan secara acak tanpa memperhatikan strata yang

ada dalam populasi itu”.47

Dengan demikian dapat diketahui bahwa teknik Simple Random

Sampling merupakan teknik pengambilan sampel yang digunakan jika

populasi mempunyai anggota yang dianggap homogen, sehingga diperoleh

anggota sampel yang representatif.

Semakin besar jumlah sampel mendekati populasi, maka peluang

kesalahan generalisasi semakin kecil dan sebaliknya makin kecil jumlah

46Asrof Syafi’i, Metodologi Penelitian Pendidikan, (Surabaya: eLKAF, 2005), 134.

44

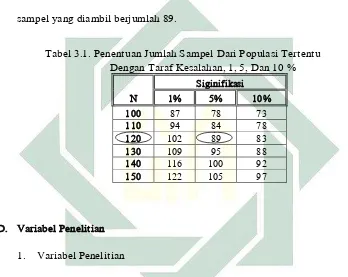

sampel menjauhi populasi, maka semakin besar kesalahan generalisasi.48

Dalam penelitian ini, penulis mengambil sampel berdasarkan tabel

penentuan jumlah sampel dari populasi tertentu yang dikembangkan oleh

Isaac dan Michael, untuk tingkat kesalahan 1%, 5%, dan 10%. Peneliti

menggunakan tingkat kesalahan 5%, sehingga dari total 120 populasi,

[image:54.609.135.483.227.504.2]sampel yang diambil berjumlah 89.

Tabel 3.1. Penentuan Jumlah Sampel Dari Populasi Tertentu Dengan Taraf Kesalahan, 1, 5, Dan 10 %

N

Siginifikasi

1% 5% 10%

100 87 78 73

110 94 84 78

120 102 89 83

130 109 95 88

140 116 100 92

150 122 105 97

D. Variabel Penelitian

1. Variabel Penelitian

Variabel merupakan istilah yang selalu ada dalam penelitian dan

merupakan satuan terkecil dari objek penelitian. Menurut Suryasubrata,

variabel adalah segala sesuatu yang akan menjadi objek penelitian, sering

pula dinyatakan variabel penelitian sebagai faktor-faktor yang berperan

dalam peristiwa yang akan diteliti.49

Dilihat dari sebab dan akibat, variabel dapat dibedakan menjadi dua

kategori, yaitu variabel bebas adalah variabel perlakuan atau sengaja

45

dimanipulasi untuk diketahui intensitasnya atau pengaruhnya terhadap

variabel terikat. Variabel terikat adalah variabel yang timbul akibat variabel

bebas atau respons dari variabel bebas. Oleh sebab itu variabel terikat

menjadi tolak ukur atau indikator keberhasilan variabel bebas.50 Dalam

penelitian ini, variabel terikatnya adalah Keputusan (Y), sedangkan variabel

bebasnya adalah dinamika kelompok (X1) dan budaya konsumsi (X2).

Penelitian ini menggunakan tiga variabel karena penelitian ini bersifat

korelasi yaitu dinamika kelompok dan budaya konsumsi merupakan variabel

bebas dan keputusan yang merupakan variabel terikat. Di mana Keputusan

merupakan tolak ukur bagi dinamika kelompok dan budaya konsumsi, yang

diharapkan akan berpengaruh terhadap terjadinya keputusan dalam

melakukan pembiayaan mura>bahah.

2. Skala Pengukuran

Penyelesaian masalah penelitian dan untuk mempermudah analisis data,

maka variabel yang digunakan harus terukur terlebih dahulu. Pengukuran

variabel ini untuk mempermudah dalam membuat data kuantitatif. Cara

membuat urutan kuantitatif dari data kualitatif, penulis menggunakan skala

Likert yang berfungsi untuk mengukur sikap, pendapat dan persepsi

seseorang/kelompok orang tentang fenomena sosial.

Skala Likert digunakan secara luas yang mengharuskan responden untuk

menunjukkan derajat setuju atau tidak setuju kepada setiap statemen yang

46

berkaitan dengan objek yang dinilai.51 Jawaban responden terhadap

pertanyaan-pertanyaan pada penelitian ini dengan memberikan tanda silang

(x) atau ceklist (v) pada alternatif jawaban.52

Dengan skala Likert maka variabel yang akan di ukur dijabarkan menjadi

indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak

untuk menyusun item-item instrumen yang dapat berupa pernyataan atau

pertanyaan.

Berikut ini adalah bobot nilai pengukuran indikator dari variabel

tersebut diatas:

a. Sangat Sesuai (SS) diberi skor 5

b. Sesuai (S) diberi skor 4