BADAN PENGAWAS OBAT DAN MAKANAN

OLEH:

NAMA : EVI DWI PEBRIANI

NPM : 1422090207

PROGRAM STUDI : ILMU ADMINISTRASI NEGARA KONSENTRASI : MANAJEMEN KEUANGAN NEGARA

SKRIPSI

DIAJUKAN UNTUK MEMENUHI SEBAGIAN SYARAT UJIAN PROGRAM SARJANA ILMU ADMINISTRASI NEGARA

SEKOLAH TINGGI ILMU ADMINISTRASI LEMBAGA ADMINISTRASI NEGARA

ii Pembimbing

iii

Ketua merangkap anggota,

Tintin Sri Murtinah, SE, MM

Sekretaris merangkap anggota,

Dr. Subandi, MM

Anggota,

iv

Puji dan syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya yang berlimpah sehingga penulis dapat menyelesaikan skripsi ini.

Penulis juga ingin mengucapkan terima kasih sebesar- besarnya kepada Bapak Dr. Asropi, S. IP, M.Si selaku dosen pembimbing yang telah membantu dan memberikan arahan dalam menyusun skripsi ini serta kepada semua pihak yang telah banyak membantu dalam menyusun skripsi ini. Ucapan terima kasih juga penulis tujukan kepada:

1. Bapak Dr. Makhdum Priyatno, MA selaku Ketua Sekolah Tinggi Ilmu Administrasi Lembaga Administrasi Negara Jakarta.

2. Direktur Pengawasan Produksi Produk Terapetik dan PKRT selaku atasan yang telah memberikan rekomendasi tugas belajar.

3. Bapak Dr. Subandi, MM selaku Dosen Penguji yang telah memberikan kritik dan saran yang sifatnya membangun bagi perbaikan skripsi ini.

4. Ibu Tintin Sri Murtinah, SE., MM selaku Dosen Penguji yang telah memberikan kritik dan saran yang sifatnya membangun bagi perbaikan skripsi ini.

v dalam penyelesaian skripsi ini.

7. Rekan-rekan mahasiswa STIA-LAN Jakarta yang telah memberikan dukungan dan bantuannya dalam menyelesaikan skripsi ini.

8. Para dosen dan karyawan karyawati STIA-LAN Jakarta atas ilmu dan dukungan yang telah diberikan.

Dengan rendah hati penulis menyadari bahwa skripsi ini masih jauh dari sempurna, walaupun penulis telah mencoba menyusun dengan mencurahkan segenap waktu, tenaga, dan kemampuan penulis. Hal ini disebabkan oleh kekurangan dan keterbatasan pengetahuan serta pengalaman penulis. Oleh karena itu, saran dan kritik dari pembaca sangat penulis harapkan. Asa penulis, skripsi ini dapat bermanfaat bagi pembaca dan perkembangan lebih lanjut atas manajemen keuangan negara di Indonesia.

Jakarta, 14 Desember 2015

vi

AKUNTANSI BARANG MILIK NEGARA (SIMAK-BMN) PADA SATUAN KERJA DEPUTI BIDANG PENGAWASAN PRODUK TERAPETIK DAN NAPZA SEMESTER SATU TAHUN ANGGARAN 2015 BADAN PENGAWAS OBAT DAN MAKANAN

Skripsi, xii hlm. 100 halaman

Penelitian ini bertujuan untuk mengetahui pelaksanaan SIMAK-BMN pada Satuan Kerja Deputi Bidang Pengawasan Produk Terapetik dan NAPZA berdasarkan PMK No.213/PMK.05/2013.

Penelitian dilakukan dengan menggunakan metode kualitatif dengan pendekatan deskriptif. Penelitian ini meliputi pembentukan unit akuntansi, pengelola BMN, hardware & software, kualifikasi & kodefikasi, transaksi BMN, kebijakan akuntansi BMN, serta prosedur dan pelaporan BMN. Teknik pengumpulan data dengan wawancara, observasi, dan telaah dokumen. Teknik analisis data yang dipakai adalah reduksi data dan triangulasi.

Hasil penelitian menunjukkan bahwa pelaksanaan SIMAK-BMN pada Satker Deputi I adalah:

1. Pembentukan unit akuntansi SIMAK-BMN pada Satker Deputi I sudah dibentuk namun belum sepenuhnya sesuai dengan PMK No.213/PMK.05/2013.

2. Sudah ada penetapan petugas SIMAK-BMN namun belum memenuhi kriteria PMK No.213/PMK.05/2013.

vii No.213/PMK.05/2013.

6. Kebijakan akuntansi yang diterapkan sudah sesuai dengan ketentuan PMK No.213/PMK.05/2013.

7. Prosedur akuntansi dan pelaporan sudah dilaksanakan sesuai ketentuan PMK No.213/PMK.05/2013, kecuali masalah Berita Acara Rekonsiliasi (BAR) internal dan pengarsipan dokumen.

Untuk itu penulis menyarankan kepada Satker Deputi I untuk: 1. Pemisahan yang jelas antara UAKPB, UPKPB, dan UAKPA. 2. Penambahan SDM verifikator SIMAK-BMN yang berkompeten. 3. Monitoringhardware danupdate softwaresecara kontinyu. 4. Melakukanupdate pelabelan BMN.

5. Transaksi diharapkan terekam tepat pada waktunya. 6. Membuat BAR untuk rekonsiliasi internal.

Nama : EVI DWI PEBRIANI

NPM : 1422090207

Program Studi : ILMU ADMINISTRASI NEGARA Konsentrasi : Manajemen Keuangan Negara

Dengan ini menyatakan bahwa hasil penulisan Skripsi yang telah saya buat ini dengan judul Pelaksanaan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) Pada Satuan Kerja Deputi Bidang Pengawasan Produk Terapetik dan NAPZA Semester I Tahun Anggaran 2015 Badan Pengawas Obat dan Makanan merupakan hasil karya sendiri dan benar keasliannya. Apabila dikemudian hari penulisan Skripsi ini merupakan hasil plagiat atau penjiplakan dari orang lain, maka saya bersedia mempertanggungjawabkan sekaligus bersedia menerima sanksi berdasarkan aturan dan tata tertib di Sekolah Tinggi Ilmu Administrasi Lembaga Administrasi Negara Republik Indonesia.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tidak dipaksakan.

Jakarta, 02 Desember 2015 Penulis,

viii A. Tinjauan Teori dan Konsep Kunci...11

ix

B. Teknik Pengumpulan Data...67

1. Metode Pengumpulan Data...67

a. Wawancara...67

b. Observasi...69

c. Telaah Dokumen...69

2. Sumber Data...69

a. Data Primer...70

b. Data Sekunder...71

C. Prosedur Pengolahan Data...71

1. Teknik Pengolahan Data...71

2. Teknik Analisis Data...72

Bab IV Hasil Penelitian A. Pembentukan Unit Akuntansi...75

B. Pengelola BMN...80

C. HardwaredanSoftware...82

D. Klasifikasi dan Kodefikasi...83

E. Transaksi BMN...87

F. Kebijakan Akuntansi BMN...91

G. Prosedur Akuntansi dan Pelaporan BMN...92

Bab V Kesimpulan dan Saran A. Kesimpulan...97

B. Saran...99 Daftar Pustaka

Lampiran

i

Gambar 2.1 Kerangka Umum SAPP...23

Gambar 2.2 Struktur SDM Organisasi UAKPB...46

Gambar 2.3 Skema Kode Lokasi BMN...49

Gambar 2.4 Skema Kode Barang BMN...50

Gambar 2.5 Skema Kode Registrasi BMN...51

Gambar 2.6 Model Berfikir...63

Gambar 4.1 Struktur Organisasi UAKPA/B...79

Gambar 4.2 Skema Kodefikasi BMN...85

ii Lampiran II Transkrip Hasil Wawancara Lampiran III Pedoman Observasi

Lampiran IV Transkrip Hasil Observasi Lampiran V Pedoman Penelaahan Dokumen Lampiran VI Transkrip Penelaahan Dokumen

Lampiran VII Matriks Pengembangan Instrumen Penelitian

BAB I

PERMASALAHAN PENELITIAN

A. Latar Belakang Permasalahan

Pengelolaan keuangan negara secara transparan dan akuntabel merupakan salah satu upaya yang dilakukan dalam mewujudkan good governance and clean government sebagai salah satu amanat reformasi. Dengan bergulirnya reformasi di bidang manajemen keuangan negara yang diinisiasi dengan lahirnya 3 (tiga) paket Undang-Undang (UU) Keuangan Negara yaitu UU Nomor 17 Tahun 2003 tentang Keuangan Negara, UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggungjawab Keuangan Negara telah membentuk pilar-pilar utama dalam reformasi manajemen keuangan khususnya pelaksanaan dan pertanggungjawaban Anggaran Pendapatan dan Belanja Negara (APBN), dengan harapan sistem pengelolaan keuangan negara dapat lebih efektif dan efisien serta tercapainya transparansi dan akuntabilitas dalam pengelolaan keuangan negara.

pemerintahan LKPP tidak hanya merupakan alat pertanggungjawaban keuangan pemerintah saja, akan tetapi juga merupakan indikator kredibilitas dari pemerintah itu sendiri. Pengelolaan dan pertanggungjawaban atas Barang Milik Negara (BMN) merupakan bagian yang tidak terpisahkan dalam pengelolaan dan pertanggungjawaban keuangan negara. Perihal terkait pengelolaan dan pertanggungjawaban BMN, dalam LKPP masuk komponen penyusunan Neraca. Salah satu upaya konkrit dalam mewujudkan azas akuntabilitas dan transparansi di lingkungan pemerintah dengan mengharuskan setiap entitas pelaporan pengelola keuangan negara untuk menyampaikan laporan pertanggungjawaban pengelolaan keuangan.

siklus pengelolaan secara keseluruhan menjadi lebih baik, sehingga upaya konkret dalam mewujudkan 3 (tiga) T, yaitu tertib administrasi, tertib hukum, dan tertib fisik dapat terlaksana.

Era baru proses penatausahaan BMN dalam rangka mendukung penyusunan laporan keuangan setiap entitas pelaporan pengelola keuangan negara ditandai dengan pelaksanaan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN) yang diterbitkan oleh Kementerian Keuangan RI melalui Peraturan Menteri Keuangan (PMK) No.171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat. Kewajiban untuk melaksanakan SIMAK-BMN disampaikan dengan jelas pada Bab IV tentang Sistem Akuntansi Instansi (SAI) bagian satu Pasal 18 PMK No.171/PMK.05/2007 yang menyatakan bahwa setiap Kementerian Negara/Lembaga wajib menyelenggarakan SAI untuk menghasilkan laporan keuangan. SAI terdiri dari Sistem Akuntansi Keuangan (SAK), SIMAK-BMN, Sistem Akuntansi Bagian Anggaran Perhitungan dan Pembiayaan (SA-BAPP).

diamanatkan dalam Pasal 36 ayat 1 UU No.17 Tahun 2003 tentang Keuangan Negara dan Pasal 70 ayat 2 UU No.1 Tahun 2004 tentang Perbendaharaan Negara. Pasal 36 ayat 1 UU No.17 Tahun 2003 menyatakan bahwa ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya dalam 5 (lima) tahun. Selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran. Pasal 70 ayat 2 UU No.1 Tahun 2004 menyatakan bahwa ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan

selambat-lambatnya pada tahun 2008 dan selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas.

Keputusan Kepala BPOM RI No.HK.04.1.24.12.13.6072 Tahun 2013 tentang Penerapan Pedoman Penatausahaan BMN BPOM.

SIMAK-BMN sebagai sub-sistem dari Sistem Akuntansi Instansi (SAI) selain Sistem Akuntansi Keuangan (SAK) disajikan untuk meningkatkan pemahaman serta kontrol yang sistematis, sehingga sesuai struktur Unit Akuntansi Barang melekat kewajiban untuk penyusunan laporan BMN, dalam rangka penyusunan laporan keuangan instansi. SIMAK-BMN dan SAK dalam lingkup instansi yang merupakan sub-sistem harus saling berjalan simultan, sehingga bisa dilakukan check and balanceantara arus uang dan arus barang.

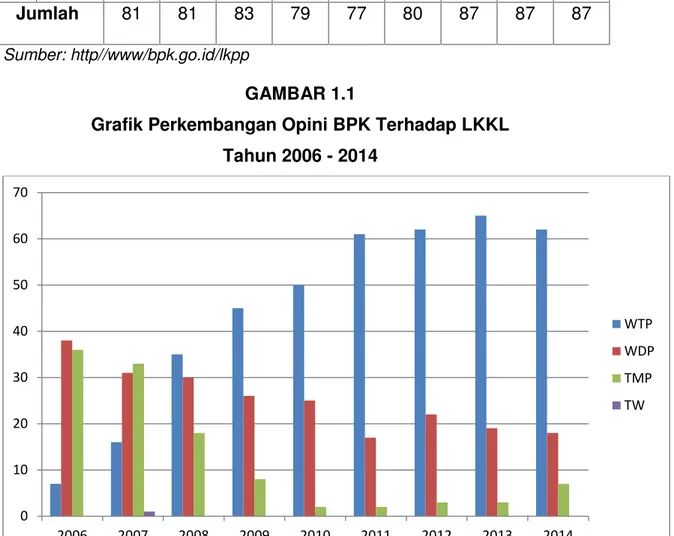

TABEL 1.1

Perkembangan Opini BPK Tehadap LKKL Tahun 2006-2014

No. Opini 2006 2007 2008 2009 2010 2011 2012 2013 2014

1. WTP 07 16 35 45 50 61 62 65 62

2. WDP 38 31 30 26 25 17 22 19 18

3. TMP 36 33 18 8 02 02 03 03 07

4. TW - 01 - - -

-Jumlah 81 81 83 79 77 80 87 87 87

Sumber: http//www/bpk.go.id/lkpp

GAMBAR 1.1

Grafik Perkembangan Opini BPK Terhadap LKKL Tahun 2006 - 2014

0 10 20 30 40 50 60 70

2006 2007 2008 2009 2010 2011 2012 2013 2014

Sesuai dengan Laporan Hasil Pemeriksaan (LHP) yang terakhir Nomor 74 tanggal 25 Mei 2015, BPK telah memberikan opini Wajar Dengan Pengecualian (WDP) atas LKPP 2014. LKKL pada tahun 2014 dipaparkan dengan rincian sebanyak 62 LKKL-Wajar Tanpa Pengecualian (WTP), 18 LKKL-WDP, 7 LKKL-Tidak Memberikan Pendapat (TMP), dan tidak ada LKKL-Tidak Wajar (TW). Jumlah LKKL-WTP tersebut menurun dibandingkan dengan jumlah LKKL-WTP pada tahun 2013 yaitu sebanyak 65 LKKL. Temuan-temuan pemeriksaan BPK atas LKPP tahun 2014 masih terdapat permasalahan dalam penatausahaan dan pengamanan aset yang juga merupakan temuan pemeriksaan tahun 2012 dan 2013 silam.

Laporan Hasil Pemeriksaan Badan Pemeriksa Keuangan (LHP BPK) Tahun 2014 berkenaan dengan BMN di antaranya: i) penatausahaan, pencatatan, dan pelaporan Persediaan pada 35 K/L belum memadai; ii) penatausahaan dan pengamanan Aset Tetap pada 56 K/L kurang memadai dan terdapat kelemahan pengendalian atas proses Normalisasi Data BMN; dan iii) belum diterapkan Amortisasi atas Aset Tak Berwujud.

dengan memperoleh opini WDP dan terakhir tahun 2014 dengan opini WTP bisa diraih kembali. Salah satu temuan auditor BPK terhadap LKKL Badan POM RI yang selalu muncul setiap tahunnya adalah berkaitan dengan pengelolaan, penatausahaan, dan pelaporan BMN termasuk didalamnya adalah laporan keuangan Satuan Kerja Deputi Bidang Pengawasan Produk Terapetik dan NAPZA. Hal ini sesuai dengan yang telah dijelaskan dalam LHP BPK yang terakhir yang menyampaikan bahwa masalah berkaitan tentang BMN masih selalu muncul dari tahun ke tahun.

Salah satu bahan pertimbangan BPK dalam memberikan opini adalah terkait dengan kepatuhan terhadap perundang-undangan yang berlaku. Kemudian Satuan Kerja Deputi Bidang Pengawasan Produk Terapetik dan NAPZA sebagai entitas akuntansi di lingkungan Badan POM RI secara tidak langsung turut mempengaruhi kualitas laporan keuangan Badan POM RI. Karena pada hakekatnya laporan keuangan Badan POM RI merupakan hasil kompilasi dari seluruh laporan keuangan entitas akuntansi yang ada.

B. Fokus Permasalahan

Berdasarkan uraian latar belakang permasalahan di atas, maka

fokus permasalahan penelitian ini adalah tentang “Bagaimana

pelaksanaan SIMAK-BMN pada Satuan Kerja Deputi Bidang Pengawasan

Produk Terapetik dan NAPZA Semester Satu (I) Tahun Anggaran (TA)

2015 Badan POM?”

C. Tujuan Penelitian

Merujuk pada fokus masalah tersebut, maka tujuan penelitian ini

adalah untuk mengetahui pelaksanaan SIMAK-BMN pada Satuan Kerja

Deputi Bidang Pengawasan Produk Terapetik dan NAPZA Semester I TA

2015 Badan POM.

D. Manfaat Penelitian

1. Manfaat Terhadap Dunia Akademik

Manfaat penulisan ini untuk kepentingan dunia akademik, diharapkan

dapat memberikan pengetahuan dan sumbangan pemikiran di dunia

manajemen keuangan negara terutama yang berkaitan dengan BMN.

Serta dapat digunakan oleh peneliti selanjutnya sebagai referensi dalam

rangka penyempurnaan dan memperluas penelitian. Selain itu penelitian

ini untuk memenuhi sebagian dari syarat-syarat ujian kesarjanaan strata

satu ilmu administrasi pada STIA-LAN serta dapat meningkatkan daya

2. Manfaat Terhadap Dunia Praktis

Manfaat penulisan ini terhadap dunia praktis, yaitu hasil dari

penelitian ini diharapkan dapat menyumbangkan saran-saran untuk para

pejabat dan pegawai dalam meningkatkan kualitas pelaporan BMN

sehingga tercipta tertib administrasi sekaligus meningkatkan kinerja

satuan kerja pada Deputi Bidang Pengawasan Produk Terapetik dan

BAB II

KERANGKA TEORI

A. Tinjauan Teori dan Konsep Kunci

1. Tinjauan Teori

a. Pengertian Pelaksanaan

Menurut Kamus Besar Bahasa Indonesia (online) pengertian

pelaksanaan adalah “proses, cara, perbuatan melaksanakan dari suatu

rancangan keputusan dan sebagainya”.

Pelaksanaan adalah suatu tindakan dari sebuah rencana yang sudah

disusun secara matang dan terperinci, implementasi biasanya dilakukan

setelah perencanaan sudah dianggap siap. Secara sederhana

pelaksanaan bisa diartikan penerapan. Majone dan Wildavsky

mengemukakan pelaksanaan sebagai evaluasi. Browne dan Wildavsky

mengemukakan bahwa pelaksanaan adalah perluasan aktivitas yang

saling menyesuaikan (Usman, 2002:70).

Pengertian-pengertian di atas memperlihatkan bahwa kata

pelaksanaan bermuara pada aktivitas, adanya aksi, tindakan, atau

mekanisme suatu sistem. Ungkapan mekanisme mengandung arti bahwa

pelaksanaan bukan sekedar aktivitas, tetapi suatu kegiatan yang

terencana dan dilakukan secara sungguh-sungguh berdasarkan norma

Pelaksanaan merupakan aktifitas atau usaha-usaha yang dilaksanakan untuk melaksanakan semua rencana dan kebijaksanaan yang telah dirumuskan dan ditetapkan dengan dilengkapi segala kebutuhan, alat-alat yang diperlukan, siapa yang melaksanakan, dimana tempat pelaksanaannya mulai dan bagaimana cara yang harus dilaksanakan, suatu proses rangkaian kegiatan tindak lanjut setelah program atau kebijaksanaan ditetapkan yang terdiri atas pengambilan keputusan, langkah yang strategis maupun operasional atau kebijaksanaan menjadi kenyataan guna mencapai sasaran dari program yang ditetapkan semula (Abdullah,1988:40).

Dapat disimpulkan bahwa pelaksanaan adalah tindakan dari sebuah

rancangan atau rencana yang saling menyesuaikan untuk mencapai suatu

tujuan yang telah ditentukan.

Menurut Teori Implementasi Kebijakan George Edward III yang

dikutip oleh Budi Winarno, faktor-faktor yang mendukung pelaksanaan

kebijakan, yaitu :

a. Komunikasi

Ada tiga hal penting yang dibahas dalam proses komunikasi kebijakan, yakni transmisi, konsistensi, dan kejelasan (clarity). Faktor pertama yang mendukung pelaksanaan kebijakan adalah transmisi. Seorang pejabat yang berkewajiban melaksanakan keputusan harus menyadari bahwa suatu keputusan telah dibuat dan suatu perintah untuk pelaksanaannya telah dikeluarkan. Faktor kedua yang mendukung pelaksanaan kebijakan adalah kejelasan, yaitu bahwa petunjuk-petunjuk pelaksanaan kebijakan tidak hanya harus diterima oleh para pelaksana kebijakan, tetapi komunikasi tersebut harus jelas. Faktor ketiga yang mendukung pelaksanaan kebijakan adalah konsistensi, yaitu jika pelaksanaan kebijakan ingin berlangsung efektif, maka perintah-perintah pelaksanaan harus konsisten dan jelas.

b. Sumber Daya (resources)

c. Kecenderungan-kecenderungan atau Tingkah laku-tingkah laku.

Kecenderungan dari para pelaksana mempunyai konsekuensi penting bagi pelaksanaan kebijakan yang efektif. Jika para pelaksana bersikap baik terhadap suatu kebijakan tertentu yang dalam hal ini berarti adanya dukungan, kemungkinan besar mereka melaksanakan kebijakan sebagaimana yang diinginkan oleh para pembuat keputusan awal.

d. Struktur Birokrasi

Birokrasi merupakan salah satu badan yang paling sering bahkan secara keseluruhan menjadi pelaksana kebijakan, baik itu struktur pemerintah dan juga organisasi-organisasi swasta (Winarno, 2002:126-151).

Menurut Teori Proses Implementasi Kebijakan menurut Van Meter

dan Horn yang dikutip oleh Budi Winarno, faktor-faktor yang mendukung

pelaksanaan kebijakan yaitu:

a. Ukuran dan tujuan kebijakan.

Dalam pelaksanaan kebijakan, tujuan dan sasaran suatu program yang akan dilaksanakan harus diidentifikasi dan diukur karena pelaksanaan tidak dapat berhasil atau mengalami kegagalan bila tujuan-tujuan itu tidak dipertimbangkan.

b. Sumber Kebijakan

Sumber yang dimaksud adalah mencakup dana atau perangsang (incentive) lain yang mendorong dan memperlancar pelaksanaan yang efektif.

c. Komunikasi antar organisasi dan kegiatan-kegiatan pelaksanaan

Pelaksanaan dapat berjalan efektif bila disertai dengan ketepatan komunikasi antar para pelaksana.

d. Karakteristik organisasi pelaksana

e. Kondisi ekonomi, sosial, dan politik.

Kondisi ekonomi, sosial, dan politik dapat mempengaruhi organisasi pelaksana dalam pencapaian pelaksanaan kebijakan.

f. Kecenderungan para pelaksana

Intensitas kecenderungan dari para pelaksana kebijakan akan mempengaruhi keberhasilan pencapaian kebijakan (Winarno, 2002:110).

Menurut Bambang Sunggono (Sunggono, 1994:149-153),

implementasi kebijakan mempunyai beberapa faktor penghambat, yaitu:

a. Isi Kebijakan

Pertama, implementasi kebijakan gagal karena masih samarnya isi kebijakan, maksudnya apa yang menjadi tujuan tidak cukup terperinci, sarana-sarana dan penerapan prioritas, atau program-program kebijakan terlalu umum atau sama sekali tidak ada. Kedua, karena kurangnya ketetapan intern maupun ekstern dari kebijakan yang akan dilaksanakan. Ketiga, kebijakan yang akan diimplementasikan dapat juga menunjukkan adanya kekurangan-kekurangan yang sangat berarti. Keempat, penyebab lain dari timbulnya kegagalan implementasi suatu kebijakan publik dapat terjadi karena kekurangan-kekurangan yang menyangkut sumber daya-sumber daya pembantu, misalnya yang menyangkut waktu, biaya/dana dan tenaga manusia.

b. Informasi

Implementasi kebijakan publik mengasumsikan bahwa para pemegang peran yang terlibat langsung mempunyai informasi yang perlu atau sangat berkaitan untuk dapat memainkan perannya dengan baik. Informasi ini justru tidak ada, misalnya akibat adanya gangguan komunikasi.

c. Dukungan

Pelaksanaan suatu kebijakan publik akan sangat sulit apabila pada proses implementasinya tidak cukup dukungan untuk pelaksanaan kebijakan tersebut.

Sebab musabab yang berkaitan dengan gagalnya implementasi suatu kebijakan publik juga ditentukan aspek pembagian potensi diantara para pelaku yang terlibat dalam implementasi. Dalam hal ini berkaitan dengan diferensiasi tugas dan wewenang organisasi pelaksana. Struktur organisasi pelaksanaan dapat menimbulkan masalah-masalah apabila pembagian wewenang dan tanggung jawab kurang disesuaikan dengan pembagian tugas atau ditandai oleh adanya pembatasan-pembatasan yang kurang jelas (Sunggono, 1994:149-153).

Suatu kebijakan akan menjadi efektif apabila dalam pembuatan

maupun implementasinya didukung oleh sarana-sarana yang memadai.

Adapun unsur-unsur yang harus dipenuhi agar suatu kebijakan dapat

terlaksana dengan baik, yaitu:

a. Peraturan hukum ataupun kebijakan itu sendiri, dimana terdapat kemungkinan adanya ketidakcocokan-ketidakcocokan antara kebijakan-kebijakan dengan hukum yang tidak tertulis atau kebiasaan yang berlaku dalam masyarakat.

b. Mentalitas petugas yang menerapkan hukum atau kebijakan. Para petugas hukum (secara formal) yang mencakup hakim, jaksa, polisi, dan sebagainya harus memiliki mental yang baik dalam melaksanakan (menerapkan) suatu peraturan perundang-undangan atau kebijakan. Sebab apabila terjadi yang sebaliknya, maka akan terjadi gangguan-gangguan atau hambatan-hambatan dalam

melaksanakan kebijakan/peraturan hukum.

c. Fasilitas, yang diharapkan untuk mendukung pelaksanaan suatu peraturan hukum. Apabila suatu peraturan perundang-undangan ingin terlaksana dengan baik, harus pula ditunjang oleh fasilitas-fasilitas yang memadai agar tidak menimbulkan gangguan-gangguan atau hambatan-hambatan dalam pelaksanaannya.

d. Obyek peraturan, dalam hal ini diperlukan adanya kesadaran hukum objek peraturan tersebut, kepatuhan hukum, dan perilaku seperti yang dikehendaki oleh peraturan perundang- undangan (Sunggono, 1994:158).

b. Pengertian Sistem Informasi

Sistem informasi menurut Robert A. Leitch dan K. Roscoe Davis

mempertemukan kebutuhan pengolahan transaksi harian, mendukung

operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan

menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

Sistem informasi merupakan suatu perkumpulan data yang terorganisasi beserta tatacara penggunaannya yang mencangkup lebih jauh dari pada sekedar penyajian. Istilah tersebut menyiratkan suatu maksud yang ingin dicapai dengan jalan memilih dan mengatur data serta menyusun tatacara penggunaannya. Keberhasilan suatu sistem informasi yang diukur berdasarkan maksud pembuatannya tergantung pada tiga faktor utama, yaitu: keserasian dan mutu data, pengorganisasian data, dan tatacara penggunaannya. Untuk memenuhi permintaan penggunaan tertentu, maka struktur dan cara kerja sistem informasi berbeda-beda bergantung pada macam keperluan atau macam permintaan yang harus dipenuhi. Suatu persamaan yang menonjol ialah suatu sistem informasi menggabungkan berbagai ragam data yang dikumpulkan dari berbagai sumber. Untuk dapat menggabungkan data yang berasal dari berbagai sumber suatu sistem alih rupa (transformation) data sehingga jadi tergabungkan (compatible). Berapapun ukurannya dan apapun ruang lingkupnya suatu sistem informasi perlu memiliki ketergabungan (compatibility) data yang disimpannya (Al Fatta, 2009:9).

Sutabri (2003:42) mengemukakan definisi sistem informasi adalah

sebagai berikut:

Sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan-laporan yang diperlukan.

Berdasarkan pendapat-pendapat di atas dapat disimpulkan bahwa

sistem informasi adalah sekumpulan prosedur organisasi yang

dilaksanakan untuk mencapai suatu tujuan yaitu memberikan informasi

c. Pengertian Sistem Informasi Manajemen (SIM) dan Sistem Informasi Akuntansi (SIA)

Menurut Barry E.Cushing, Sistem Informasi Manajemen adalah

“kumpulan dari manusia dan sumber daya modal di dalam suatu

organisasi yang bertanggung jawab mengumpulkan dan mengolah data

untuk menghasilkan informasi yang berguna untuk semua tingkatan

manajemen di dalam kegiatan perencanaan dan pengendalian”

(Jogiyanto, 2005:14).

Sistem Informasi Manajemen menurut Frederick H.Wu (Jogiyanto,

2005:14) adalah kumpulan dari sistem-sistem yang menyediakan

informasi untuk mendukung manajemen.

Gordon B. Davis menyampaikan bahwa “Sistem Informasi

Manajemen merupakan suatu sistem yang melakukan fungsi-fungsi untuk

menyediakan semua informasi yang mempengaruhi semua operasi

organisasi” (Jogiyanto, 2005:15).

Dari pendapat-pendapat di atas dapat disimpulkan bahwa Sistem

Informasi Manajemen adalah kumpulan sumber daya yang

mengumpulkan dan mengolah data untuk menghasilkan informasi yang

berguna untuk mendukung manajemen dalam setiap operasi organisasi.

Terdapat beberapa definisi sistem informasi akuntansi yang telah

dikemukakan oleh para ahli, yaitu sebagai berikut:

Menurut Bodnar dan Hopwood (2010:1) sistem informasi akuntansi

such as people and equipment, design to transform financial and other

data into information”. Pernyataan Bodnar dan Hopwood menjelaskan

bahwa sistem informasi akuntansi merupakan kumpulan sumber daya,

seperti manusia dan peralatan yang dirancang untuk mengubah data

keuangan dan data lainnya ke dalam informasi.

Sedangkan menurut Romney dan Steinbart (2009:28) sistem informasi akuntansi adalah “An acconting information system is a system that collect, records, stores and processes data to produce information for decision makers”. Pernyataan yang dikemukakan oleh Romney dan Steinbart menjelaskan bahwa sistem informasi akuntansi merupakan sistem yang mengumpulkan, mencatat, menyimpan dan memproses data sehingga menghasilkan informasi untuk pengambil keputusan.

Adapun menurut Wilkinson (2010:7), bahwa sistem informasi

akuntansi adalah

“Unfined structure within an entity such as business firm that employes phsycal resources and other components to transform economics data into accounting information with purpose if statisfying the information needs of variety of users”.

Definisi yang disampaikan oleh Wilkinson menjelaskan bahwa sistem

informasi akuntansi adalah bersatunya sebuah struktur dalam entitas

seperti bisnis perusahaan yang mempekerjakan sumber daya dan

komponen lainnya untuk merubah data ekonomi ke informasi akuntansi

dengan tujuan memuaskan kebutuhan para pengguna.

Dapat disimpulkan bahwa sistem informasi akuntansi adalah sistem

yang mengumpulkan data dan sumber daya keuangan untuk kemudian

diproses sehingga menghasilkan informasi yang memudahkan

d. Pengertian Akuntansi Pemerintahan

Pengertian Akuntansi Pemerintahan tidak bisa lepas dari pengertian

akuntansi secara umum. Pengertian akuntansi mengalami perkembangan

dari tahun ke tahun, Charles T. Horngren dan Water T. Harrison (2007:4)

menyatakan bahwa: “akuntansi adalah sistem informasi yang mengukur

aktivitas bisnis, memproses data menjadi laporan, dan

mengkomunikasikan hasilnya kepada para pengambil keputusan”.

Menurut Warren, Reev, Fees (2008:10), “akuntansi adalah sistem

yang menghasilkan laporan kepada pihak-pihak yang berkepentingan itu

meliputi kreditor, pemasok, investor, karyawan, pemilik, dan lain-lain”.

Pengertian akuntansi dalam PP No.24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan: “Akuntansi adalah proses pencatatan,

pengukuran, pengklasifikasian, pengikhtisaran, transaksi dan kejadian

keuangan, penginterpretasian atas hasilnya, serta penyajian laporan”.

Dari uraian di atas dapat disimpulkan bahwa akuntansi adalah

kegiatan memproses data transaksi dan kejadian keuangan melalui

pencatatan, pengukuran, pengklasifikasian, pengikhtisaran menjadi

sebuah laporan yang hasilnya untuk membantu para pengguna informasi

dalam pengambilan keputusan.

Akuntansi pemerintahan merupakan satu bagian dari akuntansi itu

sendiri yang ditetapkan pada unit-unit organisasi pemerintah. Pengertian

akuntansi pemerintahan yang digunakan secara luas sebagai rujukan

Governmental Accounting (NCGA). Menurut NCGA akuntansi

pemerintahan diartikan sebagai:

Accounting may be defined as the composite activities of analyzing, recording, summarizing and interpreting the finacial transaction of any economic enterprise. Governmental accounting may be said to comprise these same activities for governmental entity, that organized legislative, executive, and judicial machinery of the state which by law governs and provide public service.

Bachtiar Arif dkk (2002:3) memberikan pengertian akuntansi

pemerintahan secara umum sebagai berikut:

Akuntansi pemerintahan adalah suatu aktivitas pemberian jasa untuk menyediakan informasi keuangan pemerintah berdasarkan proses pencatatan, pengklasifikasian, pengikhtisaran suatu transaksi keuangan pemerintah serta penafsiran atas informasi keuangan tersebut.

Dari pengertian akuntansi pemerintahan seperti tersebut di atas

dapat disimpulkan bahwa definisi akuntansi pemerintahan tidak berbeda

dengan definisi akuntansi kecuali bahwa akuntansi pemerintahan

diterapkan pada unit-unit organisasi pemerintah. Akuntansi pemerintahan

adalah suatu proses aktivitas untuk menyediakan informasi transaksi

ekonomi dan keuangan pemerintah berdasarkan serangkaian kegiatan

analisis, pencatatan, pengikhtisaran, pelaporan, serta penafsiran

transaksi-transaksi keuangan yang dilakukan oleh unit-unit organisasi

pemerintah.

e. Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat (SAPP)

Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat yang selanjutnya disebut SAPP adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan, dan elemen lain untuk mewujudkan fungsi akuntansi sejak pengumpulan data, pencatatan, pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Pemerintah Pusat.

Pemerintah pusat mencakup seluruh instansi pemerintah dan sub

bagiannya yang berada dalam kelompok: Lembaga-lembaga Tinggi

Negara, Kementerian Negara/Lembaga, serta pemerintah daerah yang

sumber dananya berasal dari APBN. Pemerintah pusat disini tidak

termasuk pemerintah daerah otonom yang sumber dananya berasal dari

APBD, Lembaga Keuangan Negara, Badan Usaha Milik Negara (BUMN),

Badan Usaha Milik Daerah (BUMD).

SAPP mempunyai tujuan untuk menyediakan informasi keuangan

yang diperlukan dalam hal ini perencanaan, penganggaran, pelaksanaan,

penatausahaan, pengendalian, perumusan kebijakan pengambilan

keputusan dan penilaian kinerja pemerintah. SAPP juga mempermudah

pemeriksaan terhadap unit-unit organisasi pemerintah pusat oleh aparat

pengawasan secara efektif dan efisien. Selain itu SAPP bertujuan untuk

mendukung transparansi laporan keuangan pemerintah dan akuntabilitas

keuangan negara dalam mencapai pemerintahan yang baik. Berikut

jabaran tujuan dan ciri-ciri pokok SAPP yang tertuang dalam PMK

No.213/PMK.05/2013:

1) SAPP bertujuan untuk:

konsisten sesuai dengan standar dan praktik akuntansi yang diterima secara umum;

b) Menyediakan informasi yang akurat dan tepat waktu tentang anggaran dan kegiatan keuangan Pemerintah Pusat, baik secara nasional maupun instansi yang berguna sebagai dasar penilaian kinerja, untuk menentukan ketaatan terhadap otorisasi anggaran dan untuk tujuan akuntabilitas;

c) Menyediakan informasi yang dapat dipercaya tentang posisi keuangan suatu instansi dan pemerintah pusat secara keseluruhan; dan

d) Menyediakan informasi keuangan yang berguna untuk perencanaan, pengelolaan dan pengendalian kegiatan dan keuangan pemerintah secara efisien.

2) Ciri-ciri pokok SAPP:

a) Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah adalah basis akrual. Penerapan basis kas tetap digunakan dalam penyusunan Laporan Realisasi Anggaran sepanjang APBN disusun menggunakan pendekatan basis kas. b) Sistem Pembukuan Berpasangan

Sistem Pembukuan Berpasangan didasarkan atas persamaan dasar akuntasi yaitu Aset = Kewajiban + Ekuitas. Setiap transaksi dibukukan dengan mendebet perkiraan dan mengkredit perkiraan yang terkait. Namun demikian untuk akuntansi atas anggaran dilaksanakan secara single entry (pembukuan tunggal).

c) Desentralisasi Pelaksanaan Akuntansi

Kegiatan akuntansi dan pelaporan keuangan entitas dilaksanakan secara berjenjang oleh unit-Unit Akuntansi dan Pelaporan Keuangan baik di kantor pusat instansi maupun di daerah.

d) Bagan Akun Standar

SAPP menggunakan bagan akun standar yang ditetapkan oleh Menteri Keuangan yang berlaku untuk tujuan penganggaran maupun akuntansi.

e) Standar Akuntansi Pemerintahan (SAP)

SAPP mengacu pada Standar Akuntansi Pemerintahan (SAP) dalam melakukan pengakuan, pengukuran, penyajian dan pengungkapan terhadap transaksi keuangan entitas pemerintah pusat.

Kerangka umum SAPP sebagaimana disebutkan dalam PMK

GAMBAR 2.1

KERANGKA UMUM SAPP

Sumber: PMK No.213/PMK.05/2013

Sub sistem akuntansi yang ada di SAPP yakni Sistem Akuntansi dan

Pelaporan Keuangan Bendahara Umum Negara (SA-BUN) dan SAI

memiliki peranan yang cukup besar dalam menentukan kualitas dari

laporan keuangan. Berikut jabaran dari subsistem yang ada di dalam

SAPP sebagaimana tertuang dalam PMK No.213/PMK.05/2013:

a. Sistem Akuntansi dan Pelaporan Keuangan Bendahara Umum

Negara (SA-BUN)

SABUN dilaksanakan oleh Kementerian Keuangan selaku BUN dan

Pengguna Anggaran Bagian Anggaran Bendahara Umum Negara

(BA-BUN). SA-BUN terdiri dari beberapa subsistem, yaitu:

1. Sistem Akuntansi dan Pelaporan Keuangan Pusat (SiAP);

2. Sistem Akuntansi dan Pelaporan Keuangan Utang Pemerintah

(SAUP);

4. Sistem Akuntansi dan Pelaporan Keuangan Investasi

Pemerintah (SAIP);

5. Sistem Akuntansi dan Pelaporan Keuangan dan Pelaporan

Penerusan Pinjaman (SAPPP);

6. Sistem Akuntansi dan Pelaporan Keuangan Transfer ke Daerah

(SATD);

7. Sistem Akuntansi dan Pelaporan Keuangan Belanja Subsidi

(SABS);

8. Sistem Akuntansi dan Pelaporan Keuangan Belanja Lainnya

(SABL);

9. Sistem Akuntansi dan Pelaporan Keuangan Transaksi Khusus

(SATK); dan

10. Sistem Akuntansi dan Pelaporan Keuangan dan Pelaporan

Keuangan Badan Lainnya (SAPBL).

Dalam pelaksanaan SABUN, Kementerian Keuangan selaku BUN

membentuk Unit Akuntansi dan Pelaporan Keuangan Bendahara Umum

Negara sebagai berikut:

1. Unit Akuntansi dan Pelaporan Keuangan Bendahara Umum

Negara (UABUN);

2. Unit Akuntansi dan Pelaporan Keuangan Pembantu Bendahara

Umum Negara (UAPBUN);

3. Unit Akuntansi dan Pelaporan Keuangan Kuasa Bendahara

4. Unit Akuntansi dan Pelaporan Keuangan Koordinator Kuasa

Bendahara Umum Negara tingkat Kantor Wilayah

(UAKKBUN-Wilayah);

5. Unit Akuntansi dan Pelaporan Keuangan Kuasa Bendahara

Umum Negara Tingkat Daerah/KPPN

(UAKBUN-Daerah/KPPN);

6. Unit Akuntansi dan Pelaporan Keuangan Pembantu Pengguna

Anggaran Eselon I Bendahara Umum Negara (UAPPA-E1

BUN); dan

7. Unit Akuntansi dan Pelaporan Keuangan Kuasa Pengguna

Anggaran Bendahara Umum Negara (UAKPA BUN).

Pembentukan Unit Akuntansi dan Pelaporan Keuangan lingkup BUN

dapat disesuaikan dengan karakteristik entitas.

b. Sistem Akuntansi dan Pelaporan Keuangan Instansi (SAI)

Untuk memenuhi tujuan menyediakan informasi keuangan yang

diperlukan dalam perencanaan, penganggaran, pelaksanaan,

penatausahaan, perumusan kebijakan, pengambilan keputusan, dan

penilaian kinerja pemerintah. Serta sebagai upaya mempercepat

penyajian laporan keuangan dan memudahkan pemeriksaan aparat

pengawas fungsional secara efektif dan efisien, maka disusunlah SAI. SAI

dilaksanakan oleh K/L yang memproses transaksi keuangan baik arus

uang maupun barang. Sebagaimana disebutkan dalam PMK

maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan,

pengikhtisaran sampai dengan pelaporan posisi keuangan dan operasi

keuangan pada kementerian negara/lembaga. Lebih lanjut disampaikan

dalam Bab IV Pasal 20 bahwa:

1) Setiap kementerian negara/lembaga menyelenggarakan SAI.

2) SAI sebagaimana dimaksud pada ayat (1) diselenggarakan secara

berjenjang mulai tingkat Satker sampai tingkat kementerian

negara/lembaga termasuk Satker BLU dan SKPD yang

mendapatkan alokasi Dana Dekonsentrasi/ Dana Tugas

Pembantuan.

3) SAI sebagaimana dimaksud pada ayat (1) meliputi:

a) Akuntansi dan Pelaporan Keuangan; dan

b) Akuntansi dan Pelaporan BMN.

4) SAI sebagaimana dimaksud pada ayat (1) memproses data transaksi

keuangan, barang, dan transaksi lainnya.

5) Pemrosesan transaksi sebagaimana dimaksud pada ayat (4)

dilakukan dengan menggunakan Sistem Aplikasi Terintegrasi untuk

menghasilkan Laporan Keuangan dan laporan barang kementerian

negara/lembaga.

Atas dasar pernyataan ayat (5) Pasal 20 tersebut di atas, SAI terdiri

dari dua subsistem yang mempunyai hubungan data dan informasi yaitu:

SAK adalah subsistem dari SAI yang merupakan serangkaian

prosedur yang saling berhubungan untuk mengolah dokumen

sumber dalam rangka menghasilkan informasi untuk penyusunan

neraca dan laporan realisasi anggaran serta laporan manajerial

lainnya sesuai ketentuan yang berlaku.

2. Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara

(SIMAK-BMN)

SIMAK-BMN adalah sistem terpadu yang merupakan gabungan

prosedur manual dan komputerisasi dalam rangka menghasilkan

data transaksi untuk mendukung penyusunan neraca. Di samping itu

SIMAK-BMN juga menghasilkan daftar barang, laporan barang, dan

berbagai kartu kontrol yang berguna untuk menunjang fungsi

pengelolaan BMN.

SAI akan dapat berjalan apabila memenuhi unsur-unsur pokok

sebagai berikut:

1. Formulir/Dokumen Sumber

2. Jurnal

3. Buku besar

4. Buku pembantu

5. Laporan

Sistem Akuntansi dan Pelaporan Keuangan akan berjalan dengan

baik, apabila dalam suatu organisasi selaku unit yang melaksanakan

dapat mengkoordinasikan unsur-unsur menjadi satu kesatuan yang

dilaksanakan oleh Unit Akuntansi dan Pelaporan Keuangan. Dengan

alasan tersebut maka untuk melaksanakan SAI, K/L harus membentuk

Unit Akuntansi dan Pelaporan Keuangan Instansi sesuai dengan

hierarki organisasi dengan tujuan agar proses akuntansi dapat berjalan

dengan baik.

Unit Akuntansi dan Pelaporan Instansi terdiri dari Unit Akuntansi dan

Pelaporan Keuangan dan Unit Akuntansi dan Pelaporan BMN.

Pembentukan kedua unit akuntansi dan pelaporan tersebut dimaksudkan

agar penyelenggaraan pencatatan atas transaksi aset berupa BMN terjadi

check and balance sebagai bagian dari penyelenggaraan pengendalian

internal di masing-masing unit akuntansi dan pelaporan pada K/L.

Unit Akuntansi dan Pelaporan Keuangan, terdiri dari:

1. Unit Akuntansi dan Pelaporan Keuangan Kuasa Pengguna Anggaran

(UAKPA) yang berada pada tingkat satuan kerja, termasuk SKPD

yang mendapatkan alokasi Dana Dekonsentrasi (UAKPA

Dekonsentrasi) dan SKPD yang mendapatkan alokasi Dana Tugas

Pembantuan (UAKPA Tugas Pembantuan);

2. Unit Akuntansi dan Pelaporan Keuangan Pembantu Pengguna

Anggaran Wilayah (UAPPA-W) yang berada pada tingkat wilayah,

termasuk UAPPA-W Dekonsentrasi dan UAPPA-W Tugas

3. Unit Akuntansi dan Pelaporan Keuangan Pembantu Pengguna

Anggaran Eselon 1 (UAPPA-E1) yang berada pada tingkat Eselon 1;

dan

4. Unit Akuntansi dan Pelaporan Keuangan Pengguna Anggaran

(UAPA) yang berada pada tingkat Kementerian Negara/Lembaga.

Sedangkan Unit Akuntansi dan Pelaporan BMN, terdiri dari :

1. Unit Akuntansi dan Pelaporan Kuasa Pengguna Barang (UAKPB)

yang berada pada tingkat Satuan Kerja, termasuk SKPD yang

mendapatkan alokasi Dana Dekonsentrasi (UAKPB Dekonsentrasi)

dan SKPD yang mendapatkan alokasi Dana Tugas Pembantuan

(UAKPB Tugas Pembantuan);

2. Unit Akuntansi dan Pelaporan Pembantu Pengguna Barang

Wilayah (UAPPB-W) yang berada pada tingkat wilayah, termasuk

UAPPB-W Dekonsentrasi dan UAPPB-W Tugas Pembantuan;

3. Unit Akuntansi dan Pelaporan Pembantu Pengguna Barang

Eselon 1 (UAPPB-E1) yang berada pada tingkat eselon 1; dan

4. Unit Akuntansi dan Pelaporan Pengguna Barang (UAPB) yang

berada pada tingkat Kementerian Negara/Lembaga.

Pembentukan Unit Akuntansi dan Pelaporan secara berjenjang dari

mulai UAKPA, UAPPA-W, UAPPA-E1, sampai dengan UAPA, maupun

Unit Akuntansi Pelaporan BMN tidak secara mutlak diterapkan untuk

tersebut, harus disesuaikan dengan karakteristik masing-masing K/L

khususnya dengan memperhatikan struktur organisasi K/L.

Pada tingkat wilayah, untuk kementerian negara/lembaga yang tidak

memiliki Kantor Wilayah, maka menunjuk salah satu satuan kerja sebagai

UAPPA-W/UAPPB-W. Sedangkan apabila dalam satu K/L terdapat

beberapa UAKPA dari beberapa eselon I yang berbeda, namun demikian

hanya memiliki satu Kantor Wilayah, maka UAPPA-W dapat dibentuk

untuk masing-masing eselon I.

Untuk K/L yang tidak memiliki kantor vertikal di daerah dan bukan

pengguna Dana Dekonsentrasi atau DanaTugas Pembantuan tidak perlu

membentuk UAPPA-W/UAPPB-W, sehingga jenjang pelaporannya dari

UAKPA langsung ke UAPPA-E1. Semuanya sesuai dengan yang

diamanatkan dalam PMK No.213/PMK.05/2013.

Mengingat pentingnya pembentukan unit akuntansi dan pelaporan,

PMK No.213/PMK.05/2013 menyampaikan bahwa K/L wajib menetapkan

Unit Akuntansi dan Pelaporan Keuangan serta Unit Akuntansi dan

Pelaporan Barang pada level unit akuntansi dan pelaporan instansi. Hal ini

bertujuan agar dalam pelaksanaan akuntansi dapat berjalan lebih tertib

dan masing-masing Unit Akuntansi dan Pelaporan bertanggung jawab

sesuai dengan kewenangannya masing-masing.

Pembentukan Unit Akuntansi dan Pelaporan akan terkait dengan

sumber daya manusia yang akan melaksanakannya. Pengendalian

Keuangan-Unit Akuntansi dan Pelaporan Barang dilaksanakan oleh

pelaksana yang berbeda. Namun demikian, apabila dalam Unit Akuntansi

dan Pelaporan mengalami kendala dalam jumlah sumber daya manusia,

maka apabila terjadi rangkap tugas harus dilakukan supervisi dengan

ketat untuk menghindari kecurangan dan kesalahan penyajian laporan

keuangan.

Unit-Unit Akuntansi dan Pelaporan Tingkat Instansi melaksanakan

fungsi akuntansi dan pelaporan atas pelaksanaan anggaran dan

penatausahaan BMN sesuai dengan tingkat organisasinya. Proses

akuntansi dan pelaporan tersebut menghasilkan laporan keuangan yang

merupakan bentuk pertanggungjawaban dan akuntabilitas atas

pengelolaan sumber daya ekonomi yang dikuasai dan/atau dimilikinya

sesuai dengan kewenangannya masing-masing. Proses akuntansi dan

pelaporan juga menghasilkan laporan BMN yang selain digunakan

sebagai bahan penyusunan neraca juga dapat digunakan untuk tujuan

manajerial.

Proses akuntansi dimulai dari verfikasi Dokumen Sumber. Dokumen

Sumber utama atas terjadinya transaksi keuangan di lingkup entitas

pemerintah terdapat pada UAKPA, sehingga proses akuntansi terhadap

dokumen sumber dilaksanakan oleh UAKPA. Unit Akuntansi dan

Pelaporan pada level yang lebih atas, mulai UAPPA-W sampai dengan

bertugas menggabungkan Laporan Keuangan dari Unit Akuntansi dan

Pelaporan di bawahnya.

Selain proses penelaahan dokumen sumber dan proses akuntansi

lainnya, untuk meyakinkan data atas Laporan Keuangan sebelum disusun

menjadi Laporan Keuangan dan disampaikan kepada stakeholder

sesuai dengan ketentuan, dilakukan rekonsiliasi. Rekonsiliasi

meminimalisasi terjadinya perbedaan pencatatan yang berdampak

pada validitas dan akurasi data yang disajikan dalam Laporan Keuangan.

Dalam hal terjadi perbedaan data, rekonsiliasi dapat mendeteksi dan

mengetahui penyebab- penyebab terjadinya perbedaan. Pelaksanaan

rekonsiliasi data Laporan Keuangan ini juga merupakan amanat dari Pasal

33 Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah.

Rekonsiliasi pada Unit Akuntansi dan Pelaporan instansi dibagi

menjadi 2 (dua) macam yaitu:

1. Rekonsiliasi internal, yaitu rekonsiliasi data untuk penyusunan

laporan keuangan yang dilaksanakan antar subsistem pada

masing-masing Unit Akuntansi dan Pelaporan dan/atau antar Unit Akuntansi

dan Pelaporan yang masih dalam satu entitas pelaporan,

misalnya antara Sistem Akuntansi Keuangan Pengguna Anggaran

(SAKPA) dengan SIMAK-BMN;

2. Rekonsiliasi eksternal, yaitu rekonsiliasi data untuk penyusunan

Pelaporan yang satu dengan Unit Akuntansi dan Pelaporan yang lain

atau pihak lain yang terkait, tidak dalam satu entitas pelaporan,

misalnya rekonsiliasi antara UAKPA dengan UAKBUN-Daerah.

f. Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN)

Dalam akuntansi pemerintahan, BMN merupakan bagian dari aset

pemerintah yang berwujud. Aset pemerintah adalah sumber daya ekonomi

yang dikuasai dan/atau dimiliki pemerintah sebagai akibat dari peristiwa

masa lalu dan darimana manfaat ekonomi dan/atau sosial di masa depan

diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat,

serta dapat diukur dalam satuan uang, termasuk sumber daya non

keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum

dan sumber-sumber daya yang dipelihara karena alasan sejarah dan

budaya.

Secara umum barang adalah bagian dari kekayaan yang merupakan

satuan tertentu yang dapat dinilai/dihitung/diukur dan ditimbang, tidak

termasuk uang dan surat berharga. UU No.1 Tahun 2004 menyampaikan

bahwa BMN “semua barang yang dibeli atau diperoleh atas beban APBN

atau berasal dari perolehan lainnya yang sah”. Perolehan lainnya yang

sah seperti disebutkan dalam Lampiran PMK PMK No.213/PMK.05/2013

Bab III antara lain berasal dari hibah/sumbangan atau yang sejenis;

barang yang diperoleh berdasarkan ketentuan undang-undang; atau

barang yang diperoleh berdasarkan putusan pengadilan yang telah

memperoleh ketentuan hukum tetap. Sebagaimana tertuang dalam PP

No.6 Tahun 2006 pengertian BMN adalah ”semua barang yang dibeli atau

diperoleh atas beban APBN atau berasal dari perolehan lainnya yang

sah”.

Berdasarkan lampiran bagian keempat PMK No.171/PMK.05/2007,

dijelaskan bahwa BMN meliputi unsur-unsur aset tetap, aset lancar, aset

lainnya, dan aset bersejarah. Aset lancar adalah aset yang diharapkan

segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu

12 (dua belas) bulan sejak tanggal pelaporan. Aset tetap adalah aset

berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan

untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh

masyarakat umum. Sedangkan aset lainnya adalah aset yang tidak bisa

dikelompokkan ke dalam aset tetap maupun aset lancar. Adapun aset

bersejarah merupakan aset yang mempunyai ketetapan hukum sebagai

aset bersejarah dikarenakan karena kepentingan budaya, lingkungan, dan

sejarah. Aset bersejarah tidak wajib disajikan dalam neraca tetapi harus

diungkapkan dalam catatan atas laporan keuangan. BMN yang

merupakan aset lancar adalah persediaan. Sedangkan BMN yang berupa

aset tetap meliputi tanah, peralatan dan mesin, gedung dan bangunan,

jalan, irigasi, dan jaringan, aset tetap lainnya, serta konstruksi dalam

dihentikan dari penggunaan aktif pemerintah dimasukkan ke dalam pos

aset lainnya sesuai dengan nilai tercatatnya.

Pemerintah wajib melakukan pengamanan terhadap BMN.

Pengamanan tersebut meliputi pengamanan fisik, pengamanan

administratif, dan pengamanan hukum. Dalam rangka pengamanan

administratif dibutuhkan sistem penatausahaan yang dapat menciptakan

pengendalian atas BMN. Selain berfungsi sebagai alat kontrol, sistem

penatausahaan tersebut juga harus dapat memenuhi kebutuhan

manajemen pemerintah di dalam perencanaan pengadaan,

pengembangan, pemeliharaan, maupun penghapusan.

Oleh karenanya sistem penatausahaan BMN tersebut di dukung

dengan perangkat lunak (software) yang disebut BMN.

SIMAK-BMN merupakan sistem yang dikembangkan berdasarkan sistem

terdahulunya yaitu Sistem Akuntansi Aset Tetap berdasarkan Kep. Ka.

BAKUN No.KEP-09/AK/2002 dan Sistem Akuntansi Barang Milik Negara

berdasarkan PMK No.59/PMK.06/2005. Berikutnya peraturan pertama

yang mengatur tentang SIMAK-BMN adalah PMK No.171/PMK.05/2007

tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat

yang sudah mengalami dua kali revisi. Revisi terakhir yaitu PMK

No.213/PMK.05/2013.

SIMAK-BMN memungkinkan penyederhanaan dalam proses manual

dan mengurangi tingkat kesalahan manusia dalam pelaksanaannya.

memberikan berbagai informasi dalam rangka pengelolaan barang. Oleh

karena itu, keluaran SIMAK-BMN juga memberikan manfaat kepada

Pengguna Barang dan Kuasa Pengguna Barang dalam tugas-tugas

manajerialnya. Selain itu, SIMAK-BMN juga menyatukan konsep

manajemen barang dengan pelaporan untuk tujuan pertanggungjawaban

pelaksanaan APBN dalam bentuk neraca. Sehingga dengan demikian

SIMAK-BMN dapat memenuhi kebutuhan manajerial dan

pertanggungjawaban sekaligus.

Informasi BMN yang dihasilkan dari SIMAK-BMN memberikan

dukungan yang signifikan dalam laporan keuangan (neraca) terutama

berkaitan dengan pos-pos persediaan, aset tetap maupun aset lainnya.

Sehingga jika keluaran (output) SIMAK-BMN kurang baik maka akan

mempengaruhi kualitas neraca itu sendiri. Berdasarkan Lampiran Bab III

PMK No.213/PMK.05/2013 dijelaskan dokumen/laporan yang dihasilkan

dari SIMAK-BMN pada proses pencatatan dan pelaporan pada Unit

Akuntansi dan Pelaporan Barang, antara lain terdiri dari:

a. Daftar BMN;

b. Kartu Inventaris Barang (KIB) Tanah;

c. Kartu Inventaris Barang (KIB) Bangunan Gedung;

d. Kartu Inventaris Barang (KIB) Alat Angkutan Bermotor;

e. Kartu Inventaris Barang (KIB) Alat Persenjataan;

f. Daftar Inventaris Lainnya (DIL);

h. Laporan Barang Kuasa Pengguna (LBKP);

i. Laporan Kondisi Barang (LKB); dan

j. Laporan terkait dengan Penyusutan Aset Tetap.

Daftar BMN meliputi:

a. Daftar Barang Intrakomptabel,

b. Daftar Barang Ekstrakomptabel,

c. Daftar Barang Bersejarah,

d. Daftar Barang Persediaan, dan

e. Daftar Konstruksi Dalam Pengerjaan (KDP).

Laporan Barang Kuasa Pengguna LBKP meliputi:

a. LBKP Intrakomptabel,

b. LBKP Ekstrakomptabel,

c. LBKP Gabungan,

d. LBKP Persediaan,

e. LBKP Barang Bersejarah, dan

f. LBKP KDP.

LBKP Gabungan merupakan hasil penggabungan LBKP

Intrakomptabel dan LBKP Ekstrakomptabel. LBKP Barang Bersejarah

hanya menyajikan kuantitas tanpa nilai.

Transparansi pengelolaan keuangan negara dalam hal ini

pengelolaan BMN dapat tercermin dari laporan BMN. Karakteristik

sebagai prasyarat normatif yang diperlukan agar informasi dari laporan

keuangan dapat memenuhi kualitas baik berdasarkan Standar Akuntansi

Pemerintah (SAP), harus memiliki karakteristik dasar sebagai berikut:

1) Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang

termuat di dalamnya dapat mempengaruhi keputusan pengguna

dengan membantu mereka mengevaluasi peristiwa masa lalu atau

masa kini, dan memprediksi masa depan, serta menegaskan atau

mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian,

informasi laporan BMN yang relevan dapat dihubungkan dengan

maksud penggunaannya. Informasi dapat dikatakan relevan jika

memenuhi syarat-syarat sebagai berikut:

a) Memiliki manfaat umpan balik (feedback value)

Informasi memungkinkan pengguna untuk menegaskan atau

mengoreksi ekspektasi mereka di masa lalu.

b) Memiliki manfaat prediktif (predictive value)

Informasi dapat membantu pengguna untuk memprediksi masa

yang akan datang berdasarkan hasil masa lalu dan kejadian

masa kini.

c) Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh

dan berguna dalam pengambilan keputusan.

Informasi akuntansi keuangan pemerintah disajikan selengkap

mungkin, mencakup semua informasi akuntansi yang dapat

mempengaruhi pengambilan keputusan dengan

memperhatikan kendala yang ada. Informasi yang

melatarbelakangi setiap butir informasi utama yang termuat

dalam laporan BMN diungkapkan dengan jelas agar kekeliruan

dalam penggunaan informasi tersebut dapat dicegah.

Agar informasi yang disajikan dapat relevan maka informasi yang

disajikan dalam laporan BMN pemerintah harus didasarkan pada

kebutuhan informasi para pengguna laporan BMN pemerintah.

2) Andal

Informasi dalam laporan BMN bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta

secara jujur, serta dapat diverifikasi. Informasi mungkin relevan,

tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka

penggunaan informasi tersebut secara potensial dapat menyesatkan

dan merugikan pengguna laporan BMN. Informasi yang andal

memenuhi karakteristik:

a) Penyajian Jujur

Informasi menggambarkan dengan jujur transaksi serta

peristiwa lainnya yang seharusnya disajikan atau yang secara

wajar dapat diharapkan untuk disajikan.

Informasi yang disajikan dalam laporan BMN dapat diuji, dan

apabila pengujian dilakukan lebih dari sekali oleh pihak yang

berbeda, hasilnya tetap menunjukkan simpulan yang tidak

berbeda jauh.

c) Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak

pada kebutuhan pihak tertentu.

Agar informasi yang dihasilkan dapat dipercaya (andal) maka

penyajian informasi dalam laporan BMN pemerintah harus

didasarkan pada peraturan perundang-undangan yang berlaku, dan

disajikan secara menyeluruh.

3) Dapat Dibandingkan

Pengguna harus dapat membandingkan laporan BMN entitas antar

periode. Informasi yang termuat dalam laporan BMN akan lebih

berguna jika dapat dibandingkan dengan laporan BMN periode

sebelumnya atau laporan BMN entitas pelaporan lain pada

umumnya. Perbandingan dapat dilakukan secara internal dan

eksternal. Perbandingan secara internal dapat dilakukan bila suatu

entitas menerapkan kebijakan akuntansi yang sama dari tahun ke

tahun.

Perbandingan secara eksternal dapat dilakukan bila entitas yang

diperbandingkan menerapkan kebijakan akuntansi yang sama.

lebih baik daripada kebijakan akuntansi yang sekarang diterapkan,

perubahan tersebut diungkapkan pada periode terjadinya perubahan.

Agar informasi yang disajikan dapat dibandingkan maka penyajian

laporan BMN pemerintah minimal harus disajikan dalam 2 (dua)

periode atau 2 (dua) tahun anggaran.

4) Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan pemerintah

dikatakan dapat dipahami jika pengguna mengerti dengan

informasi-informasi yang disajikan dan mampu menginterpretasikannya. Hal ini

dapat terlihat dari manfaat informasi yang disajikan tersebut terhadap

pengambilan keputusan. Untuk itu, penyajian informasi dalam

laporan BMN pemerintah harus menggunakan format/bentuk serta

istilah yang disesuaikan dengan batas pemahaman para pengguna.

Pengguna harus diasumsikan memiliki pengetahuan yang memadai

atas kegiatan dan lingkungan operasi entitas pelaporan, serta

memiliki kemauan untuk mempelajari informasi yang disajikan dalam

laporan BMN pemerintah.

Dalam kenyataannya, pemerintah masih menghadapi beberapa

kendala-kendala dalam menyajikan informasi yang relevan dan andal

tersebut. Kendala tersebut merupakan suatu keadaan yang tidak

memungkinkan terwujudnya kondisi yang ideal dalam mewujudkan

karena alasan-alasan kepraktisan. Tiga hal yang menimbulkan kendala

dalam penyajian laporan BMN pemerintah tersebut, yaitu:

a. Materialitas

Walaupun idealnya memuat segala informasi, laporan BMN

pemerintah hanya diharuskan memuat informasi yang memenuhi

kriteria materialitas. Informasi dipandang material apabila kelalaian

untuk mencantumkan atau kesalahan dalam mencatat informasi

tersebut dapat mempengaruhi keputusan ekonomi pengguna yang

diambil atas dasar laporan BMN. Selama seluruh informasi yang

material telah disajikan dalam laporan maka laporan BMN

pemerintah tersebut dapat dikatakan wajar. Hal inilah yang

mengakibatkan mungkin saja ada suatu informasi yang tidak

disajikan dalam laporan BMN pemerintah.

b. Pertimbangan Sehat

Penyusun laporan BMN adakalanya menghadapi ketidakpastian

peristiwa dan keadaan tertentu. Ketidakpastian semacam itu diakui

dengan mengungkapkan hakekat serta tingkatnya dan dengan

menggunakan pertimbangan sehat (prudence) dalam penyusunan

laporan BMN. Pertimbangan sehat mengandung unsur kehati-hatian

pada saat melakukan prakiraan dalam kondisi ketidakpastian,

sehingga semua dapat dinyatakan secara wajar.

Keseimbangan antar karakteristik kualitatif yang diperlukan untuk

mencapai suatu keseimbangan yang tepat di antara berbagai tujuan

normatif yang diharapkan dipenuhi oleh laporan BMN pemerintah.

Bisa saja untuk mementingkan dipenuhinya keandalan suatu

informasi, menyebabkan informasi tersebut kurang relevan, begitu

pula sebaliknya jika relevansinya dipentingkan, mengakibatkan

informasi tersebut kurang andal. Kepentingan relatif antar

karakteristik dalam berbagai kasus mungkin akan berbeda, terutama

antara relevansi dan keandalan, adakalanya pengguna lebih

membutuhkan informasi yang andal dibandingkan informasi yang

relevan, namun bisa saja pengguna lebih mementingkan

kerelavansian dari pada keandalannya. Untuk itu, dibutuhkan suatu

pertimbangan profesional dalam penentuan tingkat kepentingan

antara dua karakteristik kualitatif tersebut agar dapat menyediakan

informasi sesuai dengan kebutuhan pengguna.

Berdasarkan PMK No.213/PMK.05/2013 tentang Sistem Akuntansi

dan Pelaporan Keuangan Pemerintah Pusat terdapat beberapa aspek

yang terkait dengan pelaksanaan SIMAK-BMN pada Satuan Kerja Deputi

Bidang Pengawasan Produk Terapetik dan NAPZA Semester I TA 2015

Badan POM, aspek SIMAK-BMN yang dimaksud adalah sebagai berikut:

1. Pembentukan Unit Akuntansi

Pembentukan unit akuntansi merupakan hal yang sangat diperlukan,

masing-masing unit dapat dibagi secara jelas serta untuk mendukung

terciptanya ketertiban pencatatan BMN dalam rangka mendukung

penyusunan laporan keuangan. Untuk melaksanakan SIMAK-BMN, K/L

membentuk Unit Akuntansi BMN (UAB). Secara umum, struktur organisasi

UAB sebagaimana ditetapkan dalam PMK No.213/PMK.05/2013 adalah

sebagai berikut:

a. Unit Akuntansi dan Pelaporan Keuangan Pengguna Barang (UAPB);

b. Unit Akuntansi dan Pelaporan Keuangan Pembantu Pengguna

Barang (UAPPB-E1);

c. Unit Akuntansi dan Pelaporan Keuangan Pembantu Pengguna

Barang Wilayah (UAPPB-W); dan

d. Unit Akuntansi dan Pelaporan Keuangan Kuasa Pengguna Barang

(UAKPB).

2. Pengelola BMN

Pengelola BMN merupakan Sumber Daya Manusia (SDM) yang

menjadi faktor sentral dalam suatu unit organisasi pengelolaan BMN,

apapun bentuk serta tujuannya, suatu unit organisasi dibuat berdasarkan

berbagai visi untuk kepentingan manusia dan dalam pelaksanaan misinya

dikelola dan diurus oleh manusia itu sendiri yaitu pengelola BMN. Jadi

manusia merupakan faktor strategis dalam semua kegiatan unit

organisasi. Dalam mencapai tujuannya tentu suatu unit organisasi

memerlukan SDM sebagai pengelola sistem. Agar suatu sistem bisa

aspek penting seperti pelatihan, pengembangan kemampuan, motivasi,

dan aspek-aspek lainnya. Hal ini akan menjadikan SDM pengelola BMN

sebagai salah satu indikator penting dalam pencapaian tujuan unit

organisasi BMN secara efektif dan efisien.

Pengelola BMN merupakan aset unit organisasi pengelolaan BMN

yang sangat vital, karena itu peran dan fungsinya tidak dapat digantikan

oleh sumber daya lainnya. Walaupun kenyataannya telah banyak peran

dan fungsi SDM yang digantikan oleh teknologi peralatan. Semutakhir

apapun teknologi yang digunakan atau seberapa banyak data dan dana

yang disiapkan, namun tanpa SDM pengelola yang profesional semua

menjadi tidak bermakna. Dalam strategi SDM pengelola yang baik

diperlukan SDM yang berkualitas dan memiliki kompetensi tinggi sebagai

modal atau kekayaan yang penting dalam organisasi untuk mencapai

tujuan yang telah ditentukan.

Berikut ini gambaran kebutuhan SDM pengelola BMN untuk struktur

akuntansi yang diperlukan di level organisasi UAKPB yang tercantum

GAMBAR 2.2

STRUKTUR SDM ORGANSASI UAKPB

Keterangan:

Penanggung Jawab

Petugas Akuntansi BMN

Sumber: PMK No.213/PMK.05/2013

Mengingat ketidakseragaman jenis dan kultur unit organisasi

pemerintah yang disebabkan adanya ciri khas/keunikan pada beban kerja

dari masing-masing unit. Maka pemenuhan kebutuhan SDM pengelola

BMN disesuaikan dengan kapasitas SDM yang dimiliki oleh

masing-masing level unit organisasi.

KASUBAG UMUM/TU/PEJABAT YANG DITETAPKAN

PETUGAS

VERIFIKASI KEPALA

SATUAN KERJA

A

PETUGAS

3. Hardware dan Software

Perkembangan Teknologi Informasi (TI) yang sangat pesat

belakangan ini memberikan banyak kemudahan di lingkungan

pemerintahan. Peran TI dalam berbagai aspek kegiatan pemerintah dapat

dipahami karena sebagai sebuah teknologi yang menitikberatkan pada

pengaturan sistem informasi dengan penggunaan komputer. TI dapat

memenuhi kebutuhan informasi dengan sangat cepat, tepat waktu,

relevan, dan akurat. Penerapan TI di lingkungan pemerintah mempunyai

peranan penting dan sudah menjadi kebutuhan dasar bagi setiap entitas

atau unit pemerintahan terutama dalam menjalankan atau memberikan

pelayanan kepada masyarakat.

Hardware dan software merupakan hal yang sudah sangat lazim

harus ada dalam proses TI untuk mendukung pelaksanaan suatu kegiatan

yang memungkinkan penyederhanaan dalam proses manual dan

mengurangi tingkat kesalahan manusia (human error). Adapun software

yang dikembangkan untuk mendukung sistem akuntansi BMN adalah

software yang berbasis microsoft fisual foxpro, dan lebih dikenal dengan

nama aplikasi SIMAK-BMN. Seperti yang dikemukakan dalam buku

Pedoman Penatausahaan Barang Milik Negara Badan Pengawas Obat

dan Makanan (2013:14), “aplikasi SIMAK-BMN merupakan sistem terpadu

yang merupakan gabungan prosedur manual dan komputerisasi dalam

rangka menghasilkan data transaksi untuk mendukung penyusunan

laporan barang, dan berbagai kartu kontrol yang berguna untuk

menunjang fungsi pengelolaan BMN”.

4. Kodefikasi dan Klasifikasi BMN

Untuk memudahkan identifikasi, maka setiap BMN diklasifikasikan

dengan cara tertentu sehingga memberikan kemudahan dalam

pengelolaannya. PMK No.29/PMK.06/2010 tentang Penggolongan dan

Kodefikasi Barang Milik Negara sebagai pengganti PMK

No.97/PMK.06/2007 tentang Penggolongan dan Kodefikasi Barang Milik

Negara membagi BMN dalam klasifikasi golongan, bidang, kelompok, sub

kelompok, dan sub-sub kelompok.

Pengkodean BMN diperlukan untuk memudahkan pencatatan dan

pengendalian, BMN selain diberikan identifikasi berupa nama, juga

diberikan identifikasi dalam bentuk kode. Pemberian kode BMN

sepenuhnya mengacu kepada PMK No.29/PMK.06/2010 tentang

Penggolongan dan Kodefikasi Barang Milik Negara. Untuk memberikan

identitas, BMN diberikan nomor kode barang (ditambah nomor urut

pendaftarannya) dan kode lokasi (ditambah tahun perolehannya).

Kode Lokasi adalah kode yang dipergunakan untuk mengidentifikasi

unit penanggung jawab akuntansi BMN. Kode ini terdiri dari 16 (enam

belas) angka yang memuat kode UAPB, UAPPB-E1, UAPPB-W, UAKPB,