commit to user

i

LAPORAN KULIAH KERJA MEDIA

KEGIATAN CUSTOMER RELATIONS DI PT. BANK TABUNGAN

NEGARA (Persero) CABANG SURAKARTA

TUGAS AKHIR

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat Guna Memperoleh Gelar Ahli Madya

Bidang Komunikasi Terapan

Disusun Oleh : SAVA RISANG ADIBALA

D 1608110

PROGRAM DIPLOMA III KOMUNIKASI TERAPAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

commit to user

commit to user

iii

PERSETUJUAN

Tugas Akhir Berjudul :

“KEGIATAN CUSTOMER RELATIONS DI PT. BANK TABUNGAN

NEGARA (Persero) CABANG SURAKARTA”

Karya :

SAVA RISANG ADIBALA D 1608110

PUBLIC RELATIONS

Disetujui untuk dipertahankan di hadapan Panitia Penguji Tugas Akhir

Program DIII Komunikasi Terapan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sebelas Maret Surakarta.

Surakarta, Juli 2011

Mengetahui,

Dosen Pembimbing

commit to user

iv MOTTO

Jenius adalah 1% inspirasi dan 99% keringat, tidak ada yang dapat menggantikan kerja keras. Keberuntungan adalah sesuatu yang terjadi ketika kesempatan bertemu dengan kesiapan.

(Thomas A. Edison)

Raihlah ilmu, dan untuk meraih ilmu belajarlah untuk tenang dan sabar.

(Khalifah 'Uma)

Dibelakang ada kekuatan tak terbatas, didepanku ada kemungkinan tak berakhir, disekelilingku ada kesempatan tak terhitung, Mengapa harus takut.

(Stella Stuart)

Memiliki sedikit ilmu pengetahuan namun dipergunakan untuk berkarya, jauh lebih berarti dari pada memiliki ilmu pengetahuan luas namun mati tak berfungsi.

commit to user

v

PERSEMBAHAN

Tugas Akhir ini, saya persembahkan kepada:

ü Papa dan Mama tercinta, berjuta rasa syukur anakmu panjatkan khadirat Tuhan Yang Maha Esa dan juga ungkapan bakti dan terima kasih untuk kedua orang tuaku yang telah mendoakanku, mendukung dan menyayangiku sepenuh hati.

ü Keluarga yang mendoakan, menyayangi dan mendukungku.

ü Sahabat-sahabatku yang selalu memberi motivasi dan membantuku setiap aku mengalami kesulitan.

ü Seseorang yang selalu memberi motivasi untukku.

commit to user

vi

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa yang senantiasa memberikan

rahmat dan anugrah-Nya sehingga penulis dapat melakukan Kuliah Kerja

Media hingga akhirnya penulis menyelesaikan Laporan Tugas Akhir ini tanpa

halangan yang berarti. Dalam Laporan Tugas Akhir ini berisi tentang kegiatan

Kuliah Kerja Media penulis di Bank BTN Surakarta.

Penulisan ini dimaksudkan sebagai hasil studi yang dilakukan penulis

selama mengikuti Kuliah Kerja Media. Di mana ini merupakan salah satu

proses persyaratan guna mendapatkan gelar Ahli Madya (A.Md), Program

Diploma III Komunikasi Terapan Fakultas Ilmu Sosial dan Politik Universitas

Sebelas Maret Surakarta. Judul dari Laporan Tugas Akhir ini adalah

“Kegiatan Customer Relations di PT. Bank Tabungan Negara (Persero)

Cabang Surakarta”. Penulis menggunakan judul karena Bank BTN sangat

mengedepankan pelayanan yang terbaik bagi semua konsumennya.

Penulisan Laporan Tugas Akhir ini tentu tidak lepas dari bantuan dan

bimbingan berbagai pihak yang telah membantu penulis selama melaksanakan

Kuliah Kerja Media hingga penyusunan laporan ini. Untuk itu penulis ingin

mengucapkan terima kasih kepada:

1. Tuhan Yang Maha Esa yang selalu menyertai penulis, memberikan

kemudahan serta rahmat dalam proses penulisan Tugas Akhir sehingga

commit to user

vii

2. Bapak Prof. Drs. Pawito, Ph. D. selaku Dekan Fakultas Ilmu Sosial

Dan Ilmu Politik Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Aryanto Budhi S. M.Si.selaku Ketua Program Diploma III

Komunikasi Terapan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sebelas Maret Surakarta.

4. Bapak Drs. Surisno Satrio Utomo, M.Si selaku Dosen Pembimbing

yang telah berkenan menyediakan waktu dalam membimbing dan

mengarahkan penulis selama dalam penyusunan Tugas Akhir.

5. Seluruh Dosen pengajar studi Public Relations yang telah memberikan

ilmunya kepada penulis. Satu harapan semoga ilmu yang telah penulis

dapatkan menjadi berkah dan bermanfaat untuk hidup dan masa depan.

6. Bapak Hendratno selaku kepala PT. Bank Tabungan Negara Cabang

Surakarta, yang telah mengijinkan penulis melaksanakan magang.

7. Ibu Tutik, Ibu Ambar, Bapak Bambang, Bapak Bangun, Ibu Anjar,

Bapak Aris yang telah memberikan bantuan dan pengarahan selama

pelaksanaaan magang, serta membantu penulis dalam mendapatkan

informasi dan pengumpulan data.

8. Kedua orang tua tercinta yang selalu memberikan dukungan baik moril

ataupun materi yang tiada henti bagi penulis. Serta kedua adik ku

tersayang yang selalu memberikan support dan selalu menyayangiku.

9. Vincentia Ananda yang selalu mendorong dan memberi semangat

commit to user

viii

10. Teman-teman seperjuangan Diploma III, khususnya Public Relations

2008 kelas B atas kebersamaan selama ini.

11. Semua pihak yang belum penulis sebutkan satu-persatu yang juga ikut

membantu dalam penyusunan Tugas Akhir ini.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih terdapat

kekurangan, oleh karena itu penulis dengan tangan terbuka akan menerima saran

serta kritik demi perbaikan di masa akan datang. Harapan penulis, semoga Tugas

Akhir ini dapat memberikan manfaat kepada penulis pada umumnya dan pembaca

pada khususnya.

Surakarta, Juli 2011

Penulis

commit to user

ix DAFTAR ISI

HALAMAN JUDUL ... i.

PERSETUJUAN... ii

PENGESAHAN ... iii

MOTTO ... iv

PERSEMBAHAN... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Tujuan Penulisan ... 5

BAB II TINJAUAN PUSTAKA A. Public Relations ... 6

1. Pengertian dan Konsep Dasar Public Relations ... 6

2. Fungsi Public Relations ... 8

3. Tujuan Public Relations ... 9

4. Hubungan Internal dan Eksternal ... 11

B. Customer Relations... 12

1. Pengertian Customer Relations ... 12

commit to user

x

3. PR dan Customer Relations ... 14

4. Faktor Penunjang Keberhasilan Customer Relations ... 15

BAB III DESKRIPSI PT. BANK TABUNGAN NEGARA (PERSERO) A. Gambaran Umum Perusahaan ... 16

1. Sejarah Berdirinya PT. Bank Tabungan Negara ... 16

2. Sejarah Berdirinya PT. Bank Tabungan Negara

Cabang Surakarta ... 19

3. Keadaan Fisik dan Operasional PT. Bank Tabungan Negara

Cabang Surakarta ... 19

4. Visi dan Misi Bank Tabungan Negara ... 21

5. POLA PRIMA, Nilai-Nilai Dasar, Etika Perorangandan

Pedoman Pegawai ... 22

6. Struktur Organisasi Bank Tabungan Negara

Cabang Surakarta ... 25

7. Produk dan Jasa Bank Tabungan Negara

Cabang Surakarta ... 31

BAB IV PELAKSANAAN KULIAH KERJA MEDIA (KKM)

A. Customer Relations di PT. Bank Tabungan Negara (Persero)

Cabang Surakarta ... 52

B. Kegiatan Magang ... 55

commit to user

xi BAB V PENUTUP

A. Kesimpulan ... 59

B. Saran ... 60

commit to user

xii

DAFTAR GAMBAR

Gambar 1.1 Struktur Organisasi PT. Bank Tabungan Negara

commit to user

xiii BAB I

PENDAHULUAN

A. Latar Belakang

Kata bank berasal dari bahasa Italia yaitu Banca. Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank

sebagai agent of development bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi dan stabilitas nasional kearah peningkatan

kesejahteraan rakyat banyak melalui pemberian kredit kepada masyarakat.

(http://id.wikipedia.org/wiki/Bank diakses tanggal 28 Mei 2011)

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun

1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan

bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak. Fungsi utama dari bank adalah menyediakan jasa

menyangkut penyimpanan nilai dan perluasan kredit.

commit to user

xiv

Setiap bank mempunyai produk yang diunggulkan demi menarik

perhatian dari masyarakat untuk memperoleh nasabah. Untuk memperoleh

dan menarik nasabah maka ada beberapa hal yang perlu diperhatikan oleh

bank itu sendiri, misalnya saja dengan memberikan pelayanan prima kepada

nasabah, memberikan kepuasan kepada nasabah serta memberikan keamanan

dan kenyamanan kepada nasabah.

Menjaring nasabah baru dapat dilakukan dengan cara:

1) Mengembangkan karakteristik istimewa pada atribut penentu,

misalnya yang menjadi unngulan adalah produk tabungan, maka bunga sebagai atribut penentu dapat diambil dimuka, dapat dihitung harian, tabungan dapat diambil lima kali dalam sebulan.

2) Pembukaan kantor cabang baru di beberapa lokasi.

3) Peningkatan program promosi.

4) Penciptaan suasana layanan yang dirasakan “elit” bagi nasabah. Hal ini dapat diupayakan dengan penataan ruang kantor bank yang menarik atau pemberian bungkus untuk uang agar lebih menarik. (Buchory, 2006:59)

Perbankan sebagai badan usaha yang menghimpun dan menyalurkan

dana kepada masyarakat, saat ini dihadapkan pada persaingan yang sangat

tajam. Persaingan usaha didunia perbankan yang semakin ketat tersebut

menuntut para pelaku perbankan berlomba-lomba untuk mencapai tujuan

perusahaan, yakni meningkatkan kepuasan nasabah sehingga nasabah

menjadi loyal pada perusahaan. Aktivitas perbankan tersebut selalu dilandasi

dengan kegiatan komunikasi. Setiap bank melakukan kegiatan atau aktivitas

berkomunikasi dengan nasabah mereka, dan tidak melepaskan diri dari peran

commit to user

xv

secara efektif, bank merancang program-program promosi yang menarik,

maupun mendidik wiraniaga supaya bersikap ramah dan mampu memberikan

informasi yang jelas.

Semakin berkembangnya dunia pemasaran yang menimbulkan tingginya

tingkat persaingan dunia perbankan di Indonesia, banyak bank semakin

berusaha untuk memperkuat startegi pemasarannya. Salah satu strategi yang

perlu dipertimbangkan adalah sistem Customer Relations dalam rangka mengkomunikasikan produk atau jasa perbankan. Dalam hal ini sistem

Customer Relations sangat krusial dalam mempengaruhi para nasabah yang

menggunakan produk atau jasa bank tersebut. Maka dari itu pihak bank perlu

melakukan peningkatan kualitas Customer Relations yang dalam

pelaksanaannya menggunakan kiat-kiat tertentu. Oleh karena itu PR harus

bisa menjalankan fungsinya sebagai Customer Relations, mengingat

Customer Relations merupakan lingkup kerja PR.

Hal ini tidak terlepas dari peran serta marketing departement yang selalu

berhadapan dengan pelanggan. Implementasi Customer Relations ini meliputi

kegiatan-kegiatan untuk menjaring konsumen baru, memperluas langganan,

memperkenalkan produk, ataupun mencari modal dan relasi. Sehingga

dengan memberikan pelayanan yang terbaik bagi konsumen mereka akan

merasa dihargai. Dengan terus adanya upaya peningkatan kualitas Customer

commit to user

xvi

Bank Tabungan Negara (BTN) merupakan salah satu Badan Usaha Milik

Negara (BUMN) yang sudah lama berada di tengah masyarakat, dengan visi

menjadi bank komersil terkemuka yang selalu mengutamakan kepuasan

nasabah. PT BTN (Persero) didirikan sejak tahun 1897 didasarkan pelayanan

pada masyarakat kecil yang sampai sekarang tetap konsisten sebagai salah

satu bank yang bergerak dibidang keuangan yang terkemuka baik dalam hal

penguasaan pasar, layanan maupun produk yang ditawarkan, serta Bank

Tabungan Negara (Persero) juga merupakan bank fokus pada pembiayaan

perumahan dan merupakan bank yang memegang komitmen untuk

mensukseskan program pemerintah di bidang perumahan melalui pemberian

Kredit Pemilikan Rumah (KPR) bagi masyarakat yang ingin memiliki rumah

sesuai dengan keinginan dan kemampuan.

Dilihat dari kondisi yang berkembang saat ini, sudah saaatnya setiap

perusahaan menyadari pentingnya peran Public Relations terutama di bidang

Customer Relations dalam meningkatkan pemasaran untuk meningkatkan

volume penjualan, diantaranya membantu memperkenalkan dan memasarkan

produk di Bank BTN Cabang Surakarta. Keberadaan PR akan sangat

membantu tugas–tugas Divisi Marketing terutama dalam menyampaikan

informasi produk yang utuh dan representatif dalam mencapai target

penjualan yang diharapkan melalui pengembangan relasi. Sehubungan

dengan makin berkembangnya dunia pemasaran yang menimbulkan semakin

tingginya tingkat persaingan dalam dunia perbankan di Indonesia. Strategi

commit to user

xvii

relations yang handal harus mampu melakukan hubungan komunikasi yang

efektif dengan berbagai nasabah. Dengan terus adanya upaya peningkatan

kualitas Customer Relationship tersebut, diharapkan nasabah akan semakin puas, sehingga nasabah juga akan semakin loyal dalam menggunakan produk

dan jasa bank tersebut.

Berdasarkan latar belakang masalah yang telah di uraikan, maka penulis

memilih judul “KEGIATAN CUSTOMER RELATIONS DI PT BANK

TABUNGAN NEGARA (Persero) CABANG SURAKARTA”.

B. Tujuan Penulisan

1. Meningkatkan kemampuan mahasiswa dalam menerapkan disiplin ilmu di

bidang Public Relations yang telah penulis dapatkan selama mengikuti

masa perkuliahan. Selain itu adalah untuk mendapatkan pengalaman

tentang dunia kerja dengan mengimplementasikan ilmu-ilmu teoritis yang

telah dipelajari selama masa perkuliahan.

2. Melatih diri untuk lebih mempunyai sikap kerja yang resposibel dalam

menghadapi dan menyelesaikan tugas – tugas yang yang diberikan.

3. Dapat melihat dan mengikuti tentang bagaimana proses kerja pada Divisi

Marketing di Bank BTN Cabang Surakarta, khusunya dalam pelaksanaan

commit to user

xviii BAB II

TINJAUAN PUSTAKA

A. Public Relations

1. Pengertian dan Konsep Dasar Public Relations

Istilah public relations sering diartikan menjadi “hubungan

masyarakat (humas)”. Sebenarnya penggunaan istilah hubungan masyarakat

tidak tepat. Arti kata “public” dalam public relations berbeda dengan kata

”masyarakat” dalam hubungan masyarakat. Istilah masyarakat terlalu luas,

sedangkan public (publik) hanyalah bagian dari masyarakat yang luas itu.

Publik merupakan sekumpulan orang atau kelompok dalam masyarakat

yang memiliki kepentingan atau yang sama terhadap satu hal.

Jadi publik bercirikan:

a. Mempunyai kepentingan atau perhatian yang sama terhadap suatu isu

atau obyek tertentu. Kepentingan dan atau perhatian ini yang mengikat

anggotanya secara emosional.

b. Tidak harus berada dalam satu wilayah geografis. Publik bisa berada

dalam tempat yang berjauhan dan tidak saling mengenal.

Menurud Onong Uchjana Effendy, “Ada banyak pendapat di dunia ini

tentang pengertian public relations. Sekitar 2000 lebih pendapat yang

dikemukakan ohle para ahli di Amerika.” Berikut adalah beberapa definisi

commit to user

xix a. John E. Marston1

“Public relations is planned persuasive communication designed

to influence significant public” (Public relation adalah kegiatan

komunikasi persuasif dan terencana yang didesain untuk

memengaruhi publik yang significan).

b. Frank Jefkins2

“Public relations is a system of communication to create a good

will” (Public relations adalah sebuah sistem komunikasi untuk

menciptakan nait baik).

c. Onong Uchjana Effendy3

“Humas adalah komunikasi dua arah antara organisasi dengan

publik secara timbal balik dalam rangka mendukung fungsi dan

tujuan menajemen dengan meningkatkan pembinaan kerja sama

dan pemenuhan kepentingan bersama.

d. Cutlip, Center & Broom4

“Public relations adalah fungsi manajemen yang membangun dan

mempertahankan hubungan baik dan bermanfaat antara organisasi

dengan publik yang mempengaruhi kesuksesan atau kegagalan

organisasi tersebut”.

e. Grunig & Hunt5

1

John E. Marston, Modern Public Relatio. MC GrawHill, New York, 1979

2

Frank Jefkins & Daniel Yadin, Public Relations, Pearson Personal Limited. 5thedition, 1988

3

Onong Uchjana Effendy, Hubungan Masyarakat, PT Remaja Rosdakarya, Bandung

4

commit to user

xx

“Public relations adalah manajemen komunikasi antara organisasi

dengan publiknya”.

Selain definisi-definisi diatas, masih banyak definisi public relations

yang lain, tetapi pada hakekatnya terdapat persamaan. Terutama bahwa

kegiatan public relations dimaksudkan untuk memperoleh pengertian,

kepercayaan, dan dukungan melalui komunikasi dua arah.

“PR pada hakekatnya adalah kegiatan komunikasi, kendati agak lain dengan kegiatan komunikasi lainnya, kerena ciri hakiki dari komunikasi PR

adalah two way communications (komunikasi dua arah/timbal balik). Arus komunikasi timbal balik ini yang harus dilakukan dalam kegiatan PR, sehingga terciptanya umpan balik yang merupakan prinsip pokok PR.”6

PR berfungsi menumbuhkan hubungan baik antara segenap komponen

pada suatu lembaga/instansi dalam rangka memberikan pengertian,

menumbuhkan dan mengembangkan goodwill (kemauan baik) publiknya

serta memperoleh opini publik yang menguntungkan (alat untuk mencipta kerja sama berdasarkan hubungan baik dengan publik) (Soleh Soemirat. 2002:12).

2. Fungsi Public Relations

Fungsi public relations adalah harapan publik terhadap apa yang

seharusnya dilakukan oleh public relations sesuai dengan kedudukannya

sebagai public relations. Jadi, public relations dikatakan berfungsi apabila

dia mampu melakukan tugas dan kewajibannya dengan baik, berguna atau

tidak dalam menunjang tujuan perusahaan dan menjamin kepentingan

publik.

Secara garis besar fungsi public relations adalah

5

James Grunigand Todd, Managing Public Relations, New York, penerbit Holt, Rinehart dan Winston, 1994. hlm 6

6

commit to user

xxi

a. Memelihara komunikasi yang harmonis antara perusahaan dengan

publiknya.

b. Melayani kepentingan publik dengan baik.

c. Memelihara perilaku dan moralitas perusahaan dengan baik.

Sedangkan Cutlip & Center menyebutkan fungsi public relations

sebagai berikut:

1. Menunjang kegiatan manajemen dan mencapai tujuan organisasi.

2. Menciptakan komunikasi dua arah secara timbal balik dengan

menyebarkan informasi dari perusahaan kepada publik dan menyalurkan

opini publik kepada perusahaan.

3. Melayani publik dan memberikan informasi kepada pimpinan

perusahaan mengenai kepentingan umum.

4. Membina hubungan secara harmonis antara perusahaan dan publik baik

internal maupun eksternal.

3. Tujuan Public Relations

Tujuan merupakan sesuatu yang ingin dicapai, dituju, atau diraih.

Tujuan merupakan sesuatu yang mengarahkan kegiatan PR, sehingga tidak

melenceng atau salah sasaran.

Karena PR adalah fungsi manejemen dalam melaksanakan kegiatan

komunikasi, maka pada dasar tujuan PR adalah tujuan-tujuan komunikasi.

Seperti yang diungkapkan Rachmat Kriyantono dalam bukunya “Public

Relations Writing”, maka tujuan-tujuan PR adalah sebagai berikut:

commit to user

xxii

Tugas PR adalah berupaya menciptakan saling pengertian antara

perusahaan dengan publiknya. Melalui kegiatan komunikasi diharapkan

terjadi kondisi keukupan informasi (well informed) antara perusahaan

dengan publiknya. Kecukupan informasi ini merupakan dasar untuk

mencegah kesalahan persepsi.

2) Membangun Citra Korporat (Corporat Image).

Citra dalah ganmbaran persepsi publik tentang perusahaan menyangkut

pelayanannnya, kualitas produk, budaya perusahaan, perilaku perusahaan

maupun individu-individu dalam perusahaan. Pada akhirnya persepsi

akan mempengaruhi sikap dan opini publik terhadap perusahaan. Untuk

mencegah adanya opini publik yang buruk terhadap perusahaan, maka

dibutuhkan campur tangan PR.

3) Citra Korporat Melalui Program CSR

Corporate Social Responsibility (CSR) adalah program PR untuk

melibatkan mengatasi persoalan-persoalan sosial di lingkungannya.

Dengan kata lain, CSR adalah pengintegrasian kepedulian terhadap

masalah sosial dan lingkungan hidup ke dalam operasi bisnis perusahaan

dan interaksi sukarela antara perusahaan dan para stakeholder-nya.7

4) Membentuk Opini Publik yang Favorable

Sikap publik terhadap perusahaan dapat juga disebut opini publik. Opini

publik ini dapat dibagi menjadi 3, yaitu opini positif, negatif, dan netral.

7

commit to user

xxiii

Dalam hal ini praktisi PR dituntut untuk dapat memelihara opini publik

yang favorable (positif).

5) Membentuk Good Will dan Kerjasama

Good Will dan kerjasama dapat terwujud karena ada inisiatif yang

dilakukan berulang-ulang PR perusahaan untuk menanamkan saling

pengertian dan kepercayaan kepada publiknya. Kemudian diikuti

tindakan nyata perusahaan untuk komitmen mewujudkan kepentingan

publik.

4. Hubungan Internal dan Eksternal

Proses komunikasi dalam aspek kerja PR dapat dibedakan menjadi

dua kategori, yakni komunikasi internal dan komunikasi eksternal. Kedua

proses komunikasi tersebut tentu berbeda sasaran komunikasinnya. Berikut

sedikit penjabarannya.

a) Hubungan Internal

Hubungan internal pada umumnya adalah hubungan dengan

komponen internal perusahaan saham. Sebagai wakil perusahaan,

praktisi PR harus menciptakan dan selanjutnya membina komunikasi

dua arah baik secara vertikal maupun horizontal. Secara vertikal di

satu pihak Ia menyebarkan informasi seluas-luasnya kepada para

karyawan, dilain pihak Ia menampung segala keluhan, tanggapan serta

keinginan para karyawan, kemudian menyampaikan kepada para

karyawan kemudian menyampaikan kepada para pimpinan atau

commit to user

xxiv

PR sebagai mediator untuk mencapai tujuan yang telah ditetapkan.

(Onong Uchjana Effendy. 2004:135)

b) Hubungan Eksternal

Hubungan ekternal adalah hubungan yang dilakukan oleh

khalayak/publik diluar organisasi. Publik yang menjadi sasaran

komunikan pada hal ini tergantung pada bidang yang digeluti oleh

perusahaan. Meskipun demikian ada beberapa publik global yang

menjadi sasaran sebagai komunikan, yakni;

1. Hubungan dengan masyarakat sekitar.

2. Hubungan dengan pemerintah.

3. Hubungan dengan pers.

B. Customer Relations

1. Pengertian Customer Relations

Hubungan antara konsumen dengan praktisi PR dalam sebuah

organisasi atau perusahaan adalah sebuah hal yang alamiah, karena

konsumen adalah bagian dari masyarakat yang harus direspon oleh

perusahaan. Penanganan komplain dari konsumen harus cepat dan

efektif. Tidak hanya itu, pratisi PR juga dituntut untuk mampu

mengimprovisasi komunikasi dua arah antara perusahaan dengan

konsumennya.

Informasi seputar komplain konsumen harus dikomunikasikan

commit to user

xxv

dapat segera diatasi dan tidak akan menimbulkan opini publik yang

buruk yang mungkin akan menjatuhkan citra perusahaan. Praktisi PR

menggunakan kemampuan mereka untuk membantu perusahaan dalam

menangani konsumen dengan baik.

“Public relations can help the organizations take smart risks snd avoid

the bad one”(Judith Risk)

Menurud Rusady Ruslan dalam bukunya Manajemen Humas dan

Manajemen komunikasi (1995:275-276), memberikan 2 definisi

tentang customer relations, sebagai berikut :

a) Customer Relations adalah kehidupan sistem informasi yang

terintegrasi yang direncanakan, menjadwalkan dan mengendalikan

aktivitas-aktivitas pra penjualan dan paska penjualan sebuah

perusahaan atau organisasi, melingkupi aspek yang berhubungan

dengan calon pelanggan dan pelanggan saat ini.

b) Customer Relations merupakan manajemen yang secara khusus

membahas teori mengenai penaganan hubungan antara perusahaan

dengan tujuan meningkatkan nilai perusahaan dimata para

pelanggannya.

Karena peran penting pelanggan dalam mewujudkan keberhasilan

perusahaan, menurut Prof. Drs. Onong Uchjana Effendy, MA, dalam

bukunya yang bejudul “Human Relations dan Public Relations”, para

pelanggan tetap harus selalu “dipegang”, jangan sampai pindah

commit to user

xxvi

pelanggan yang baru satu atau dua kali membeli harus diusahakan agar

menjadi pelanggan tetap. Sedang mereka yang belum pernah membeli

sama sekali diusahakan agar tertarik perhatiannya dan mencoba. Untuk

kemudian digerakkan sehingga menjadi pelanggan tetap. Inilah tugas

seorang Public Relations dalam hubungannya dengan pelanggan.

2. Tujuan Customer Relations

Menurut Onong Uchjana Effendy dalam bukunya yang berjudul

“Human Relations dan Public Relations”, seorang praktisi PR dalam

perusahaan harus mampu menerapkan tujuan customer relations yang

meliputi :

a) Terciptanya hubungan yang harmonis antara perusahaan dengan para

pelanggan.

b) Terbentuknya citra positif perusahaan di benak para pelanggannya

yang pada akhirnya mampu mengukuhkan loyalitas pelanggan

terhadap perusahaan.

c) Perusahaan mampu mempertahankan eksistensinya.

3. PR dan Customer Relations

Sebuah perusahaan sangat tergantung kepada konsumen. Oleh

karena itu fungsi utama PR adalah menanamkan kepercayaan kepada

masyarakat dan konsumen akan jasa yang diberikan perusahaan tersebut.

Customer relations adalah proses pengembangan yang memberikan

kontribusi yang besar kepada perusahaan dengan cara memfokuskan

commit to user

xxvii

efektif dan efisien sehingga hubungan tersebut menjadi hubungan tersebut

menjadi hubungan seumur hidup (lifetime) yang menguntungkan. Untuk

melaksanakan customer relations, seorang PR memegang peranan penting

sebagai wakil perusahaan untuk berinteraksi langsung dengan konsumen.

4. Faktor Penunjang Keberhasilan Customer Relations

Guna tercapainya tujuan customer relations, maka perlu

diperhatikan pula faktor-faktor penunjangnya, antara lain adalah sebagai

berikut:

1) Menghargai kepentingan dan kebutuhan konsumen.

2) Menjaga sopan santun dalam berkomunikasi, sikap tindak dan perilaku

dalam hal melayani kepentingan atau kebutuhan konsumen.

3) Mengedepankan keluhan-keluhan serta komplain konsumen.

4) Memiliki disiplin kerja yang tinggi, sehingga dapat diandalkan dan

dipercaya dalam melaksanakan fungsi dan tugasnya secara profesional.

5) Memiliki loyalitas tinggi.

6) Memiliki sikap dan pemnampilan diri yang positif, yaitu sopan, ramah,

dan terbuka serta mampu menghadapi berbagai macam psikologi

konsumen.

7) Mengedepankan kepentingan perusahaan dari pada kepentingan

pribadi dalam melaksanakan fungsi dan kewajiban sebagai seorang PR

yang profesional dalam upaya memberikan pelayanan yang terbaik dan

commit to user

xxviii BAB III

DESKRIPSI PERUSAHAAN

A.Gambaran Umum Perusahaan

1. Sejarah Berdirinya Bank Tabungan Negara (Persero)

Dengan maksud mendidik masyarakat agar gemar menabung, pemerintah

Hindia Belanda melalui Koninjklijk Besluit no. 27 tanggal 16 Oktober 1897

mendirikan POSTSPAARBANK, yang kemudian terus hidup dan

berkembang dan tercatat hingga tahun 1939 telah memiliki 4 (Empat) cabang

yaitu jakarta, Medan, Surabaya, dan Makasaar. Pada tahun 1940 kegiatannya

terganggu, sebagai akibat penyerbuan Jerman atas netherland yang

mengakibatkan penarikan tabungan besar-besaran dalam waktu yang relatif

singkat (rush). Namun demikian keadaan keuangan POSTSPAARBANK

pulih kembali pada tahun 1941.

Tahun 1942 Hindia Belanda menyerah tanpa syarat kepada pemerintah

Jepang, Jepang membekukan kegiatan POSTSPAARBANK dan mendirikan

TYOKIN KYOKU. Sebuah bank dengan tujuan untuk menarik dana

masyarakat melalui tabungan. Usaha pemerintah Jepang ini tidak sukse

karena dilakukan dengan paksaan. TYOKIN KYOKU hanya mendirikan satu

cabang yaitu cabang Yogyakarta.

Proklamasi kemerdekaan RI 17-08-1945 telah memberikan inspirasi

commit to user

xxix

KYOKU dari pemerintah jepang ke pemerintah RI dan terjadilah penggantian

nama menjadi KANTOR TABUNGAN POS dan bapak Darmosoetanto

ditetapkan oleh pemerintah RI sebagai Direktur yang pertama. Tugas pertama

KANTOR TABUNGAN POS adalah melakukan penukaran uang jepang

dengan Oeang Republik Indonesia (ORI). Tetapi kegiatan KANTOR

TABUNGAN POS tidak berumur panjang, karena agresi belanda (Desember

1946) mengakibatkan didudukinya semua kantor, termasuk kantor cabang

dari KANTOR TABUNGAN POS hingga tahun 1949. Saat KANTOR

TABUNGAN POS dibuka kembali (1949), nama KANTOR TABUNGAN

POS diganti menjadi BANK TABUNGAN RI. Sejak kelahirannya dan

sampai berubah nama BANK TABUNGAN POS RI, lembaga ini bernaung di

bawah Kementrian Perhubungan.

Banyak kejadian bernilai sejarah sejak tahun 1950 tetapi yang substantif

bagi sejarah BTN adalah dikeluarkannya UU Darurat no.9 tahun 1950,

tanggal 9 februari 1950 yang mengubah nama “POSTSPAARBANK IN

INDONESIA” berdasarkan staatsblat no.295 tahun1941 menjadi BANK

TABUNGAN POS dan memindahkan induk kementrian dari kementrian

Perhubungan ke Kementrian Keuangan di bawah Menteri Urusan Bank

Sentral. Walaupun dengan UU darurat tersebut masih bernama BANK

TABUNGAN POS, tetapi tanggal 9 februari 1950 ditetapkan sebagai hari dan

tanggal lahir BANK TABUNGAN NEGARA. Nama BANK TABUNGAN

POS menurut undang-undang darurat tersebut dikukuhkan dengan UU no.36

commit to user

xxx

TABUNGAN POS menjadi BANK TABUNGAN NEGARA didasarkan pada

PERPU no.4 tahun 1963 tanggal 22 juni 1963 yang kemudian dikuatkan

dengan UU no.2 tahun 1964 tanggal 25 Mei 1964.

Penegasan status BANK TABUNGAN NEGARA sebagai bank milik

negara ditetapkan dengan UU no.20 tahun 1968 tanggal 19 desember 1968

yang sebelumnya (sejak tahun 1964) BANK TABUNGAN NEGARA

menjadi BNI unit V. Jika tugas utama saat pendirian POSTSPAARBANK

(1897) sampai dengan BANK TABUNGAN NEGARA (1968) adalah

bergerak dalam lingkup penghimpun dana masyarakat melalui tabungan,

maka sejak tahun 1974 BANK TABUNGAN NEGARA ditambah tugasnya

yaitu memberikan pelayanan KPR dan untuk pertama kalinya penyaluran

KPR terjadi pada tanggal 10 Desember 1976, karena itulah tanggal 10

Desember diperingati sebagai hari KPR bagi BTN. Perkembangannya terus

melejit, sampai sekarang sudah memiliki 1.102 kantor di seluruh Indonesia.

Sampai sekarang BTN di kenal sebagai salah satu bank yang bergerak di

bidang keuangan yang terkemuka dibidang pembiayaan perumahan, baik

dalam hal penguasaan pasar, layanan maupun produk yang ditawarkan,

karena Bank Tabungan Negara (Persero) juga merupakan bank fokus pada

pembiayaan perumahan dan merupakan bank yang memegang komitmen

untuk mensukseskan program pemerintah di bidang perumahan melalui

pemberian Kredit Pemilikan Rumah (KPR) bagi masyarakat yang ingin

commit to user

xxxi

2. Sejarah Bank Tabungan Negara Cabang Surakarta

PT Bank Tabungan Negara Cabang Surakarta merupakan perpanjangan

dari kantor pusat, yang pertama kali berdiri tanggal 17 desember 1990, yang

beralamat di Jalan Slamet Riyadi No.232 dan diresmikan oleh Bacelius Ruru,

Pejabat Direktorat Jenderal Lembaga Keuangan. Kantor PT Bank Tabungan

negara cabang Surakarta pada tahun 1993 pindah ke Beteng Plaza Blok

A11-12 Jalan Kapten Mulyadi sampai akhir tahun 1997. Kedudukan di kantor

tersebut masih berstatus sewa sama seperti pada kantor sebelumnya. Awal

tahun 1998 PT Bank Tabungan Negara pindah alamat ke Jalan Slamet Riyadi

No.282 yang berstatus hak milik dengan luas tanah ±3000 m2, luas bangunan

±800 m2 dan terdiri dari 3 (tiga) lantai.

3. Keadaan Fisik dan Operasional PT. Bank Tabungan Negara Cabang

Surakarta

Bank Tabungan Negara Cabang Surakarta beralamat di Jalan Slamet

Riyadi No.282, Surakarta 57141, telepon (0271)726930, fax (0271)726931,

226939, email [email protected]. Bank Tabungan Negara Cabang

Surakarta mempunyai luas tanah 2.800 m2 dan luas bangunan 1.500 m2

dengan sertifikat No.104 serta IMB No.601/581/pi/1995. Gedung kantor ini

memiliki fasilitas-fasilitas kantor pada umumnya yaitu tempat parkir,

commit to user

xxxii

Lantai I : Customer Service, Teller service dan processing, ruang

Accounting And Control Unit, ruang Selling Officer, ruang

komputer, dan ruang Section head.

Lantai II : Ruang Branch Manager, ruang rapat, ruang sekretaris, Loan

Service, ruang Loan Administrasion, ruang General Branch

Administration dan Mushola.

Lantai III : Ruang Loan recovery, aula, ruang dokumen dan arsip, pantri,

gudang ATK.

Bank Tabungan Negara Cabang Surakarta wilayah kerjanya se-eks

karisedenan Surakarta yang meliputi Kotamadya Surakarta, Kabupaten

Sragen, Kabupaten Karanganyar, Kabupaten Sukoharjo, Kabupaten

Wonogiri, Kabupaten Klaten dan Kabupaten Wonogiri.

Dalam rangka untuk memasyaratkan dan mendukung kegiatan

operasionalnya, maka Bank BTN Cabang Surakarta sampai saat ini telah

memiliki 5 kantor pelayanan, yaitu :

1. Kantor Cabang Pembantu Kentingan UNS.

2. Kantor Cabang Pembantu Mojosongo.

3. Kantor Cabang Pembantu klaten.

4. Kantor Cabang Pembantu Palur.

5. Kantor Cabang Pembantu Sukoharjo.

4. Visi dan Misi Bank Tabungan Negara

commit to user

xxxiii

Menjadi Bank yang terkemuka dan menguntungkan dalam pembiayaan

perumahan.

Misi Bank BTN adalah :

1. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri

ikutannya kepada lapisan masyarakat menengah ke bawah, serta menyediakan

produk dan jasa perbankan lainnya.

2. Menyiapkan dan mengembangkan sumber daya manusia Bank BTN yang

berkualitas dan profesional serta memiliki integritas yang tinggi.

3. Memenuhi komitmen kepada pemegang saham, yaitu menghasilkan laba

dan pendapatan per saham yang tinggi serta ikut mendukung program

pembangunan perumahan nasional.

4. Menyelenggarakan manajemen perbankan yang sesuai dengan prinsip

kehati-hatian dan good corporate governance.

5. Mempedulikan kepentingan masyarakat dan lingkungannya.

5. POLA PRIMA, Nilai-Nilai Dasar, Etika Perorangan dan Pedoman

Pegawai

a. Pelayanan Prima (Service Excellence)

b. inOvasi (Innovation)

c. keteLAdanan (Role Model)

d. PRofesionalisme (Professionalism)

e. Integritas (Integrity)

f. KerjasaMA (Teamwork)

commit to user

xxxiv a. Pelayanan Prima

s Ramah, sopan dan bersahabat

s Peduli, pro aktif dan cepat tanggap

b. Inovasi :

s Berinisiatif melakukan penyempurnaan

s Berorientasi menciptakan nilai tambah

c. Keteladanan :

s Menjadi contoh dalam berperilaku baik dan benar

s Memotivasi penerapan nilai-nilai budaya kerja

d. Profesionalisme :

s Kompeten dan bertanggung jawab

s Bekerja cerdas dan tuntas

e. Integritas :

s Konsisten dan disiplin

s Jujur dan berdedikasi

f. Kerjasama

s Tulus dan terbuka

s Saling percaya dan menghargai

commit to user

xxxv

Nilai –nilai dasar yang dianut oleh jajaran Bank BTN untuk mewujudkan

dan melaksanakan Pola Prima adalah sebagai berikut :

a. Sebagai orang yang beriman dan bertaqwa, pegawai Bank BTN taat

melaksanakan dan mengamalkan ajaran agamanya masing –masing secara

khusuk

b. Pegawai Bank BTN selalu berusaha untuk menimba ilmu guna

meningkatkan pengetahuan dan keterampilannya demi kemajuan Bank BTN

c. Pegawai Bank BTN mengutamakan kerjasama dalam melaksanakan tugas

untuk mencapai Tujuan Bank BTN dengan kinerja yang terbaik

d. Pegawai Bank BTN selalu memberikan yang terbaik secara ikhlas bagi

Bank BTN dan semua stakeholders, sebagai perwujudan dari pengabdian

yang disadari oleh semangat kesediaan berkorban tanpa pamrih pribadi.

e. Pegawai Bank BTN selalu bekerja secara prfesional yang kompeten dalam

bidang tugasnya.

3. Etika Perorangan

Etika perorangan pegawai Bank BTN adalah sebagai berikut :

a. Patuh dan taat pada ketentuan perundang-undangan dan peraturan yang

berlaku

b. Melakukan pencatatan yang benar mengenai segala transaksi yang

bertalian dengan kegiatan Bank BTN

c. Menghindari diri dari persaingan yang tidak sehat

commit to user

xxxvi

e. Menghindari diri dari keterlibatan dalam pengambilan keputusan dalam

hal terdapat pertentangan kepentingan.

f. Menjaga kerahasiaan nasabah dan Bank BTN

g. Memperhitungkan dampak yang merugikan dari setiap kebijakan yang

diterapkan Bank BTN terhadap keadaan ekonomi, social dan lingkungannya

h. Tidak menerima hadiah atau imbalan yang mempekaya keluarganya

i. Tidak melakukan perbuatan tercela yang dapat merugikan citra profesinya.

4. Pedoman Pegawai

Pedoman untuk semua pegawai Bank BTN :

a. Kita layani secara IKHLAS, SOPAN dan SANTUN semua langganan

Bank BTN dengan SENYUM, SALAM dan SAPA

b. Dalam menunaikan tugas kita pedomani 3 JANGAN

1. Jangan TERLAMBAT atau MENUNDA pekerjaan

2. Jangan membuat KESALAHAN

3. Jangan MENERIMA apalagi MEMINTA atau MENGAMBIL, sesuatu

yang bukan haknya.

c. Kita laksanakan semua tugas dengan baik secara PROFESIONAL supaya

Bank BTN MAJU, BERKEMBANG, SOLID, dan SEHAT sehingga

KESEJAHTERAAN pegawai dan keluarga MENINGKAT.

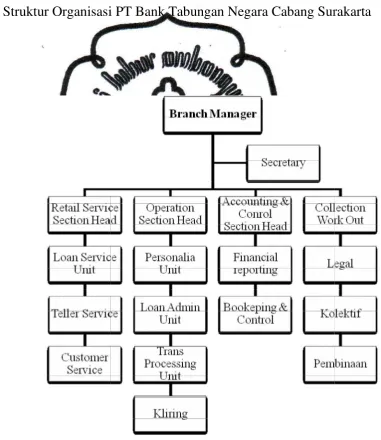

6. Struktur Organisasi Bank Tabungan Negara Cabang Surakarta.

Organisasi merupakan perserikatan orang-orang yang masing-masing

commit to user

xxxvii

Struktur Organisasi adalah mekanisme-mekanisme formal yang menunjukkan

kerangka dan susunan perwujudan pola tetap hubungan diantara

fungsi-fungsi, bagian-bagian atau posisi maupun orang-orang yang menunjukkan

kedudukan, tugas, wewenang dan tanggung jawab yang berbeda-beda dalam

suatu organisasi. Oleh sebab itu, dengan adanya struktur organisasi yang baik

dan teratur maka efisiensi kerja dapat terwujud berkat adanya kerjasama di

dalam menjalankan tugas dan kewajiban masing-masing karyawannya. Jadi

tujuan disusunnya struktur organisasi antara lain yaitu :

1. Membantu pencapaian tujuan-tujuan organisasi secara efektif.

2. Setiap bagian dalam organisasi dapat mengetahui tugas, wewenang, dan

tanggung jawabnya masing-masing.

3. Mendorong terwujudnya keharmonisan kerja dan menghindari terjadinya

kekosongan kerja.

Untuk mengetahui lebih jelasnya, penulis menyajikan skema struktur

commit to user

Struktur Organisasi

Sumber : Bagian SDM

xxxviii Gambar 1.1

asi PT Bank Tabungan Negara Cabang Sur

an SDM PT Bank Tabungan Negara Cabang Surakart

Surakarta

commit to user

xxxix

Pembagian tugas dan tanggung jawab bagian-bagian yang ada dalam struktur

organisasi Bank BTN adalah sebagai berikut :

A. Branch Manager (Kepala Cabang)

1. Pengembangan bisnis Cabang

a) Mengelola hubungan dengan nasabah.

b) Menyiapkan rencana bisnis untuk cabang.

c) Membimbing kampanye promosi dan upaya-upaya pemasaran.

2. Perencanan dan penyusunan kebijakan

a) Menyusun kebijakan cabang sesuai dengan kebijakan pusat.

b) Menetapkan target kerja untuk seluruh unit kerja cabang.

c) Membuat perencanaan sumber daya manusia.

3. Pengawasan dan persetujuan bisnis cabang

a) Mengambil keputusan bisnis.

b) Memotivasi bawahan dan rekan kerja.

c) Memberikan persetujuan terhadap transaksi yang tidak lazim

B. Retail Service

1. Loan Service (Layanan Kredit)

a) Melakukan fungsi layanan kredit, pelunasan dan penyelesaian klaim

debitur.

b) Menganalisa permohonan kredit dan menyelenggarakan realisasi

kredit.

c) Melakukan fungsi layanan permohonan pembayaran ekstra dan

commit to user

xl 2. Teller Service (Layanan Teller)

a) Melayani setoran tunai angsuran kredit cabang sendiri maupun yang

lain.

b) Mengelola proses kas cabang.

c) Melayani setoran dan pembayaran deposito.

d) Melayani penyetoran dan penarikan tabungan tunai.

e) Menerima transaksi giro.

3. Customer Service (Layanan Nasabah)

a) Memberikan informasi kepada nasabah.

b) Memberikan pelayanan tabungan.

c) Melayani proses pembukuan rekening rupiah dan valas.

C. Operation Section Head

1. Personalia

a) Melakukan manajemen personalia dan administrasi pajak karyawan.

b) Melakukan logistik, perawatan dan pemeliharaan gedung.

c) Memastikan cabang mengikuti kebijaksanaan dan prosedur.

2. Loan Administration

a) Mendokumentasikan kredit.

b) Administrasi Negara.

c) Memproses aplikasi kerdit.

3. Transaction Processing

commit to user

xli

b) Melakukan proses transaksi yang merupakan tindak lanjut atas transaksi

yang dilakukan oleh unit kerja lain.

4. Kliring

a) Melakukan kegiatan yang berkaitan dengan kliring di Bank Indonesia

atau bank yang ditunjk sebagai tempat kliring, mulai dari pesiapan, kliring

penyerahan dan kliring tolakan.

b) Entry data warkat kliring keluar pada sistem kliring Bank Indonesia.

c) Melakukan proses efektif kliring.

D. Accounting & Control

1. Reporting Control

a) Mempersiapkan laporan keuangan.

b) Menganalisa laporan keuangan.

c) Menerima dan mengecek kebenaran laporan keuangan ke kantor pusat

dan Bank Indonesia.

d) Mengadministrasikan pelaporan cabang.

2. Bookeping Control

a) Mengontrol data transaksi harian.

b) Mengelola buku besar cabang.

c) Mengelola pembukuan transaksi.

d) Mengkoordinasi data tindak lanjut pemeriksaan.

e) Memantau dan merekonsiliasi rekening cabang.

E. Collection Work Out

commit to user

xlii b) Melakukan pembinaan kredit retail.

c) Memantau kelancaran pembayaran kredit.

d) Memantau data KPR untuk kebutuhan pembinaan debitur.

e) Memberikan alternatif pembinaan kredit.

f) Melakukan pencetakan laporan KPR yang berkaitan dengan kebutuhan

pembinaan.

g) Melakukan proses restrukturisasi kredit retail dan kredit umum.

F. Secretary

a) Memanajemen kegiatan yang dilakukan oleh Branch manager.

b) Meregistrasi surat masuk dan keluar.

c) Meregistrasi faks.

7. Produk dan Jasa Bank Tabungan Negara(BTN) Cabang Surakarta

Bank Tabungan Negara menyediakan beberapa produk dan jasa, antara

lain adalah sebagai berikut :

1. Produk Dana

a) Tabungan Batara

Tabungan Batara adalah tabungan bebas yang bersifat multiguna dan

fleksibel yang diperuntukkan bagi semua lapisan masyarakat baik

perseorangan maupun kolektif.

Manfaat Tabungan Batara adalah :

commit to user

xliii

2. Penyetiran dan penarikan dapat dilakukan di semua kantor cabang

(online).

3. Bunga bersaing.

4. Fasilitas rekening bersama (joint account).

5. Fasilitas asuransi jiwa maksimal 25 juta.

6. Dapat dijadikan jaminan kredit.

7. Fasilitas Auto Debet

8. Fasilitas Auto Transfer/ transfer antar rekening

b) Tabungan E-Batara Pos

Tabungan E-Batara pos adalah merupakan produk tabungan yang

diselenggarakan atas kerjasama antara PT Bank Tabungan negara dengan

PT Pos Indonesia melalui seluruh loket kantor pos yang telah on-line di

seluruh Indonesia.

Manfaat E-Batara Pos adalah :

1. Penyetoran dan penarikan dapat dilakukan di outlet BTN dan kantor pos

online.

2. Memperoleh kartu ATM.

3. Dapat dipergunakan untuk berbagai transaksi.

c) Tabungan Haji Nawaitu

Tabungan Haji Nawaitu adalah merupakan tabungan yang diperuntukkan

bagi calon jemaah haji dalam rangka persiapan biaya perjalanan ibadah

haji.

commit to user

xliv

1. Memperoleh nomor alokasi porsi keberangkatan beribadah haji.

2. Dapat di buka di loket bank BTN yang terhubung dengan Siskohat

Departemen Agama.

3. Penarikan dan penyetoran dapat dilakukan di seluruh loket bank BTN.

d) Tabungan Batara prima

Tabungan Batara Prima adalah merupakan produk tabungan yang banyak

memberikan keuntungan dan manfaat tersendiri bagi nasabah.

Manfaat Tabungan Batara prima adalah :

1. Bunga bersaing.

2. Memperoleh bonus apabila tidak menarik dana selama 2 bulan.

3. Memperoleh fasilitas point reward yang dapat ditukarkan dengan

hadiah langsung.

4. Memperoleh asuransi jiwa bebas premi untuk penabung perorangan.

e) GIRO

GIRO adalah simpanan di bank yang penarikannya dapat dilakukan setiap

saat dengan menggunakan cek atau surat pembayaran lainnya atau dengan

pemindahbukuan.

Manfaat GIRO adalah :

1. Sarana penyimpanan uang yang aman dan terpecaya.

commit to user

xlv

3. Memudahkan aktivitas kebutuhan keluarga/pribadi/usaha.

4. Mendapatkan jasa GIRO yang menarik.

f) Deposito Berjangka

Deposito Berjangka adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu menurut perjanjian antara penyimpan

dengan bank yang bersangkutan. Jangka waktu deposito adalah 1 bulan, 3

bulan, 6 bulan, 12 bulan, atau 24 bulan.

Manfaat Deposito Berjangka adalah :

1. Dapat digunakan sebagai jaminan kredit.

2. Bunga deposito dapat dikapitalisasikan kedalam pokok.

3. Bunga deposito dapat dipindahbukukan untuk pembayaran angsuran

kredit, rekening listrik, telepon dan air.

4. Bunga menarik.

g) Sertifikat Deposito

Sertifikat Deposito merupakan simpanan berbentuk deposito berjangka

yang bukti simpananya dapat diperdagangkan oleh pemiliknya sebelum

jatuh tempo.

Manfaat Sertifikat Deposito adalah :

1. Dapat diperjualbelikan dan dipindahtangankan dengan cara penyerahan.

2. Bunga dibayarkan di muka.

commit to user

xlvi

2. Produk Jasa dan Layanan

a. ATM Batara

ATM Batara merupakan fasilitas layanan bagi nasabah tabungan dan giro

(rupiah perorangan) di Bank BTN yang memberikan kemudahan bagi

nasabah dalam memenuhi berbagai macam kebutuhan transaksi melalui

mesin ATM yang beroperasi 24 jam.

Manfaat dari ATM Batara

- Penarikan uang tunai.

- Transfet antar rekening di Bank BTN.

- Transfer antar bank.

- Pembayaran angsuran KPR, telepon seluler, PLN dan voucher isi ulang.

- Dapat digunakan di seluruh jaringan ATM berlogo Link.

b. Kiriman Uang

Kiriman Uang merupakan jasa pengiriman uang dalam valuta rupiah atau

valuta asing melalui jaringan on-line di outlet Bank BTN di seluruh

Indonesia dan media elektronik untuk pengiriman uang ke luar negeri yang

didukung oleh Bank korespondensi di seluruh dunia.

Keuntungan Kiriman uang

- Aman dan cepat.

- Memberikan kemudahan dalam transaksi pengiriman uang dalam mata

uang rupiah dengan biaya yang kompetitif.

- Dilayani di seluruh outlet Bank BTN dan kantor cabang devisa untuk

commit to user

xlvii

- Dapat menggunakan RTGS BI (Real Time Gross Settlement) untuk

pengiriman uang secara on-line real time ke seluruh Bank di Indonesia.

c. Inkaso

Inkaso merupakan jasa pelayanan Bank BTN untuk melakukan

penagihan kepada pihak ketiga atas inkaso tanpa dokumen di tempat lain

di dalam negeri.

Jenis Warkat Inkaso :

- Warkat Inkaso sendiri adalah warkat yang diterbitksn oleh Kantor

Cabang Bank BTN yang wilayah kliringnya berbeda dengan wilayah

kliring bank pengirim.

- Warkat Inkaso Bank adalah warkat yang diterbitkan oleh bank lain yang

wilayah kliringnya berbeda dengan wilayah kliring bank pengirim.

d. Western Union

Western Union adalah layanan kiriman uang Bank BTN bekerjasama

dengan Western Union secara cepat (real time on-line) yang dilakukan

lintas negara atau dalam satu negara.

Manfaat dari Western Union :

- Cepat, dalam hitungan detik dana sudah dapat diambil oleh penerima.

- Dilayani oleh lebih 170.000 agen yang tersebar di lebih 200 negara dan

antar kota di Indonesia.

- Kiriman uang dibayar dengan mata uang masing-masing negara atau

commit to user

xlviii

- Pengirim atau penerima tidak harus memiliki rekening di bank atau

tidak harus berdomisili tetap di negara pengirim atau di negara tujuan

transfer.

e. SPP On-line Perguruan Tinggi

SPP On-line Perguruan Tinggi merupakan layanan Bank BTN bagi

perguruan tinggi/sekolah dalam penyediaan delivery channel untuk

penerimaan setoran biaya –biaya pendidikan secara On-line.

Manfaat SPP On-line :

- Perguruan tinggi tidak perlu menyediakan banyak resources (tempat,

karyawan, dan sebagainya) untuk melayani pembayaran biaya

pendidikan.

- Data hasil pembayaran biaya pendidikan dapat mudah diintegrasikan

dengan sistem administrasi perguruan tinggi.

- Data dapat diketahui setiap saat dan dapat diakses melalui berbagai

media : website, dan FTP server.

- Pelaporan dapat disajikan untuk setiap fakultas atau program studi.

Manfaat SPP On-line bagi mahasiswa

- Melalui Delivery channel yang dimiliki oleh Bank BTN, mahasiswa

dapat melakukan pembayaran secara on-line, cepat, mudah, aman, dan

nyaman.

commit to user

xlix

Money Changer adalah pelayanan yang diberikan kepada masyarakat yang

ingin menjual atau membeli mata uang asing tertentu, yang mempunyai

catatan kurs pada bank Indonesia.

g. Safe Deposit Box

Safe Deposit Box adalah sarana penyimpanan barang/surat-surat berharga

yang aman dan terjaga dari resiko kebakaran, kejahatan, bencana alam dll.

h. Payment Point

Payment Point merupakan fasilitas layanan bagi nasabah untuk

memudahkan dalam membayar tagihan rutin.

Pembayaran tagihan dapat dilakukan dengan cara :

- Setoran tunai di loket kantor cabang Bank BTN.

- Non tunai melalui pemindahan (Overbooking), warkat Bank BTN,

warkat Bank lain, ATM BTN dan sms Banking.

- Gunakan fasilitas Automatic Debit agar tidak direpotkan datang ke

loket kantor cabang atau ke mesin ATM guna membayar tagihan

bulanan.

i. Bank Garansi

Pernyataaan yang dikeluarkan oleh bank atas permintaan nasabah untuk

menjamin resiko tertentu yang timbul apabila nasabah tidak dapat

menjalankan kewajibannya dengan baik kepada pihak yang menerima

jaminan.

commit to user

l

Sistem transfer dana on-line dalam mata uang rupiah yang penyelesainnya

dilakukan per transakasi secara individual.

k. Batara Payroll

Batara Payroll merupakan layanan Bank BTN bagi pengguna jasa

(perusahaan, perorangan, dan lembaga) dalam mengelola pembayaran gaji,

THR dan bonus serta kebutuhan finansial lainya yang bersifat rutin bagi

karyawan pengguna jasa.

Manfaat Batara Payroll :

- Aman, karena perusahaan terhindar dari penyediaan uang tunai dalam

jumlah besar, kerahasian data terjamin.

- Mudah, karena perusahaan cukup menyediakan data pembayaran bagi

karyawan secara rutin dan selanjutnya secara sistem Bank BTN

melakukan transfer ke rekening masing-masing karyawan.

- Akurat, karena perusahaan tidak perlu membulatkan nominal gaji

karyawan ke pecahan terdekat dan kesalahan data dapat dikurangi

karena selalu di update setiap periode pembayaran.

l. SMS Batara

SMS Batara merupakan fasilitas layanan transaksi perbankan yang dapat

diakses dari handphone. Cukup dengan mengetik SMS ke nomor 3555,

nasabah dapat menikmati kemudahan melakukan transfer uang,

pembayaran tagihan rutin, pembelian voucher isi ulang, serta transaksi

lainnya.

commit to user

li

Kartu Debit BTN-VISA merupakan kartu ATM dan kartu debit yang

dirancang untuk memberikan kemudahan dan kenyamanan dalam

bertransaksi.

Keunggulan Kartu Debit BTN-VISA adalah :

- Pemegang kartu dapat melakukan transaksi pembayaran di jaringan

toko/merchant yang memasang logo VISA

- Pemegang kartu dapat melakukan transakasi: transfer antar rekening,

pembayaran tagihan, pembelian pulsa isi ulang, informasi rekening dan

informasi kurs mata uang.

3. Produk Kredit

1. Kredit Pemilikan Rumah Bersubdisi

Fasilitas kredit subsidi yang diberikan kepada masyarakat yang

berpenghasilan kurang dari Rp2,5 juta untuk kepemilikan pembelian

rumah sederhana sehat (RHS) dengan dibantu oleh pemerintah berupa

subsidi selisih bunga atau uang muka.

Syarat dan ketentuan :

1) Pemohon memiliki penghasilan kurang dari Rp 2.500.000.

2) Batas maksimal harga jual rumah KPR subsidi sesuai ketentuan

pemerintah.

3) Bentuk bantuan berupa subsidi selisih bunga atau subsidi uang muka.

commit to user

lii

Fasilitas kredit yang diberikan kepada masyarakat perorangan untuk

pembelian rumah baru atau lama dengan standar bangunan minimal sama

dengan standar rumah bersubsidi.

Syarat dan ketentuan :

1) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

2) Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya

minimal 1 tahun.

3) Telah menjadi penabung Tabungan Batara.

4) Jaminan kredit adalah tanah dan rumah/apartemen/susun yang dibeli

melalui fasilitas KGU.

3. Kredit Griya Multi (KGM)

Fasilitas kredit yang diberikan kepada masyrakat untuk berbagai keperluan

seperti renovasi rumah, modal kerja, sekolah, atau kebutuhan konsumtif

lainnya.

Syarat dan ketentuan :

1) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

2) Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya

minimal 1 tahun.

3) Telah menjadi penabung Tabungan Batara.

4) Jaminan kredit adalah tanah dan bangunan.

5) Dilengkapi IMB dan sertifikat tanah, minimal SHGB.

commit to user

liii

Fasilitas kredit untuk membeli apartemen jadi (baru/bekas), apartemen

indent atau take over dari bank lain.

Keunggulan :

1) Nilai kredit bebas dan persyaratan ringan dan proses cepat

2) Jangka waktu maksimal 15 tahun

3) Maksimal kredit s/d 70% dari harga jual setelah diskon atau harga pasar

wajar berdasarkan taksasi appraisal

5. Kredit Swagriya (KSG)

Fasilitas kredit yang diberikan untuk keperluan membangun rumah diatas

tanah yang dimiliki oleh pemohon dengan jaminan kredit berupa tanah

tersebut.

Syarat dan ketentuan :

1) Jaminan kredit adalah tanah dan bangunan yang dibiayai.

2) Dilengkapi IMB dan sertifikat tanah, minimal SHGB.

3) Menyampaikam RAB bangunan.

6. Kredit Swadaya

Fasilitas kredit yang diberikan kepada nasabah yang memerlukan dana

segera dengan jaminan tabungan atau deposito yang ditempatkan di bank

BTN.

Syarat dan ketentuan :

1) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

2) Memiliki simpanan dalam bentuk tabungan/deposito dan memenuhi

commit to user

liv

3) Jangka waktu minimal 1(satu) bulan dan maksimal 1(satu) tahun dan

dapat diperpanjang atas persetujuan bank BTN.

7. Kredit Kepemilikan Ruko (KP Ruko)

Fasilitas kredit yang diberikan oleh Bank BTN untuk membeli rumah toko,

rumah usaha, rumah kantor ataupun kios.

Syarat dan ketentuan :

1) Terletak di area komersil.

2) Bangunan sedikitnya 2 lantai.

3) Harga jual bebas.

4) Dilengkapi IMB dan sertifikat tanah, minimal SHGB.

8. Kredit Perumahan Perusahaan

Fasilitas kredit yang diberikan kepada perusahaan untuk penyediaan

fasilitas perusahaan dinas ataupun rumah pegawai yang didasarkan atas

kerjasama antara bank BTN dengan perusahaan yang mendukung program

pemerintahan.

Syarat dan ketentuan :

1) Pemohon adalah perusahaan atau Badan Usaha.

2) Memiliki rekening Giro di Bank BTN.

3) Ketentuan kredit adalah 75% s/d 90% dari biaya pembangunan atau

harga pembelian rumah.

4) Jangka waktu kredit s/d 15 tahun.

commit to user

lv

Fasilitas kredit yang diberikan kepada karyawan perusahaan pengguna jasa

Batara payroll dengan agunan gaji karyawan.

Syarata dan ketentuan :

1) WNI, usia minimal 21 tahun atau telah menikah.

2) Karyawan dengan status pegawai tetap dan masih aktif bekerja pada

perusahaan pengguna jasa Batara Payroll Bank BTN.

3) Mendapat rekomendasi dari manajemen dari pengguna jasa Batara

Payroll Bank BTN tempat yang bersangkutan bekerja.

4) Telah menjadi pegawai tetap minimal 1 tahun pada pengguna jasa

Batara Payroll Bank BTN.

5) Mempunya penghasilan yang dapat menjamin kelancaran pembayaran

angsuran selama jangka waktu kredit.

10. Kredit Usaha Mikro dan Kecil (KUMK)

Fasilitas kredit yang diberikan oleh bank untuk meningkatkan akses

usaha mikro dan kecil terhadap dana pinjaman yang berasal dari surat

utang pemerintah (SUP) untuk pembiayaan investasi dan modal kerja

dengan persyaratan yang relatif ringan dan terjangkau.

Syarat dan ketentuan :

1) Maksimal kredit untuk usaha mikro sebesar Rp50.000.000 dan

Rp500.000.000 untuk usaha kecil.

2) Pembiayaan sendiri minimal 20% dari kebutuhan modal kerja untuk

KUMK modal kerja minimal 25% dari total biaya investasi untuk

commit to user

lvi

3) Jangka waktu minimal 1 tahun dan dapat diperpanjang 2 kali untuk

KUMK modal kerja dan 1 tahun untuk KUMK investasi.

11. Kredit Yasa Griya

Fasilitas kredit yang diperuntukkan bagi pengembang (developer) atau

koperasi untuk membantu modaal kerja dalam rangka pembiayaan

pembangunan suatu proyek perumahan.

Syarat dan ketentuan :

1) Pemohon adalah badan usaha yang berbentuk Perseroan Terbatas

(PT), Koperasi, Perseroan Komanditer (CV), dan perorangan.

2) Pemohon adalah pengembang anggota REI/APERSI.

3) Berpengalaman sebagai pengembang.

4) Memiliki rekening Giro di Bank BTN.

5) Tidak tercantum dalam daftar hitam BI.

12. Kredit Platinum

Fasilitas kredit yang diberikan kepada nasabah bank untuk pembelian

rumah termasuk take over dengan nilai kredit > Rp 150 juta.

Syarat dan ketentuan :

1) Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah.

2) Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya

minimal 1 tahun.

3) Telah menjadi penabung Tabungan Batara.

4) Jaminan kredit adalah tanah dan rumah/apartemen/susun yang dibeli

commit to user

lvii

13. Kredit Pendukung Perumahan

Fasilitas kredit yang diberikan untuk pembiayaan modal kerja dana atau

investasi khususnya kepada sektor industri yang terkait dengan

perumahan termasuk unsur-unsur penunjangnya.

Syarat dan ketentuan :

1) Pemohon adalah badan usaha yang berbentuk Perseroan Terbatas

(PT), Koperasi, CV dan perorangan.

2) Pengalaman di bidangnya maksimal 1 tahun.

3) Berkedudukan dalam wilayah RI.

4) Memiliki perizinan untuk melakukan kegiatan usaha.

5) Telah menjadi pemegang rekening giro di Bank BTN.

14. Kredit Modal Kerja Kontraktor

Fasilitas kredit yang diberikan oleh Bank BTN untuk membantu

menyelesaikan pekerjaan borongan sesuai dengan kontrak kerja.

Syarat dan ketentuan :

1) Pemohon adalah badan usaha yang bergerak di bidang jasa

pemborongan dalam arti luas atas dasar kontrak kerja atau SPK.

2) Memiliki pengalaman di bidang pemborongan minimal 1 tahun.

3) Memiliki rekening giro di Bank BTN.

commit to user

lviii

Kredit Investasi adalah kredit yang diberikan untuk pembiayaan investasi

baru, perluasan modernisasi atau rehabilitasi.

Syarat dan ketentuan :

1) Pemohon adalah badan usaha yang berbentuk Perseroan Terbatas

(PT), Koperasi, Perseroan Komanditer (CV), dan perorangan.

2) Memiliki semua perizinan yang diperlukan untuk melakukan

investasi.

3) Pengalaman di bidang investasi yang akan dibiayai.

4) Memiliki giro di Bank BTN.

5) Tidak tercantum dalam daftrar hitam BI.

4. Analisa Prosedur Kredit

Sebagaimana yang dikemukakan oleh Bapak Aris Budi Santoso, Staff bagian

Loan Service, sebagai berikut :

“Di Bank BTN produk Kredit ada yang namanya Layanan Kredit 151 yaitu layanan kredit yang merupakan salah satu cara yang bisa mendukung tercapainya target itu, selain bisa menciptakan image bagi bank BTN sesuai dengan visi kita yakni menjadi bank yang terkemuka dalam pembiayaan perumahan, jadi terbentuk trademark di masyarakat kalau ingat rumah ingat BTN kira – kira seperti itu, walaupun terkadang dalam penerapannya layana kredit 151 tidak slalu bisa dipenuhi, kadang bisa ada yang kurang dari 7 kari kerja dik, tapi juga ada yang lebih dari 7 hari kerja” (Wawancara: 16 April 2011)

Berdasarkan wawancara diatas penulis dapat menjelaskan secara singkat

mengenai penyaluran kredit KPRS ini, Prosedur layanan 151 dapat dijelaskan

sebagai berikut :

commit to user

lix

Layanan kredit 151 adalah layanan kredit pada bank BTN secara umum, tapi

layanan ini sering dilaksanakan dalam Kredit Pemilikan Rumah Bersubsidi

(KPRS) karena syarat-syaratnya yang mudah yakni pada hari pertama

pengajuan permohonan kredit, konsumen sudah bisa mengetahui apakah

mereka bisa mendapat KPRS atau tidak, lima hari berikutnya proses

memenuhi syarat-syarat administratif dan satu hari pencairan. Jadi dalam

waktu tujuh hari kerja kredit Pemilikan Rumah Bersubsidi

Hari Pertama Proses Kredit

Pada hari pertama target yang harus dipenuhi adalah pada saat pengajuan

kredit harus memenuhi syarat – syarat didalamnya yang dapat mendukung

tercapainya target tersebut adalah sebagai berikut :

s Berkas permohonan kredit debitur sudah lengkap sesuai dengan

persyaratan kredit secara umum

s Tidak diperlukan OTS rumah ataupun OTS usaha calon debitur

dikarenakan developer / pengembang sudah bekerjasama dengan Bank BTN

s Calon debitur adalah pegawai tetap dan pembayaran angsuran dilakukan

dengan cara potong gaji

s BI Checking harus sudah siap sebelum proses wawancara

apabila syarat – syarat diatas sudah saling mendukung, maka calon debitur

bisa mendapat kepastian kalau permohonan kreditnya di rekomendasikan oleh

commit to user

lx

Hari Kedua sampai hari Keenam Proses Kredit

Pada hari kedua sampai keenam dilakukan proses pemberian keputusan kredit

yang didalamnya memenuhi syarat dalam proses ini adalah

s DUP (Daftar Usulan Pemohon)

Semua berkas diajukan dari Loan Service Unit kepada Rapat Komisi Kredit

(Rakomdit) untuk dilakukan pengecekan berkas calon debitur apakah

disetujui atau tidaknya Permohonan Kredit, jika disetujui maka diterbitkan

Surat Penegasan Persetujuan Pemberian Kredit (SP3K) dan Surat Perjanjian

Kredit (SPK). Apabila ditolak maka akan menerbitkan Surat Penolakan

Kredit.

s Jika sudah disetujui Permohonan Kredinya maka calon debitur wajib

membayar biaya – biaya administratif, biaya tersebut meliputi angsuran

pertama, biaya provisi, biaya notaris, biaya appraisal, asuransi jiwa dan

kebakaran, serta calon debitur telah membuka rekening.

s Jika calon debitur menyetujui persyaratan diatas maka akan dilakukan

penjadwalan untuk akad / realisasi kreditnya.

Hari Ketujuh Proses Kredit

Hari ketujuh proses kredit adalah saat akad kredit / realisasi kredit / pencairan