18

BAB III PEMBAHASAN

A. Gambaran Umum PT. Bank Tabungan Negara (persero) Tbk. 1. Sejarah Singkat Bank Tabungan Negara

PT. Bank Tabungan Negara (Persero) Tbk., atau yang lebih dikenal dengan nama Bank BTN (selanjutnya disebut Perseroan) memiliki sejarah yang sangat panjang di industri perbankan di Indonesia. Bank BTN telah berdiri sejak tahun 1897 dengan nama Postspaarbank. Di era kemerdekaan, tepatnya tahun 1950 Pemerintah Republik Indonesia mengubah nama Postspaarbank menjadi Bank Tabungan Pos, dan kemudian berganti nama lagi menjadi Bank Tabungan Negara pada tahun 1963.

Pada tahun 1974, Perseroan ditunjuk Pemerintah sebagai satu-satunya institusi yang menyalurkan Kredit Pemilikan Rumah (KPR) bagi golongan masyarakat menengah ke bawah, sejalan dengan program Pemerintah yang tengah menggalakkan program perumahan untuk rakyat. Perseroan mencatatkan saham perdana pada 17 Desember 2009 di Bursa Efek Indonesia, dan menjadi bank pertama di Indonesia yang melakukan sekuritisasi aset melalui pencatatan transaksi Kontrak Investasi Kolektif - Efek Beragun Aset (KIK-EBA). Sebagai Bank yang fokus pada pembiayaan perumahan, Perseroan berkeinginan untuk membantu masyarakat Indonesia dalam mewujudkan impian mereka untuk memiliki rumah idaman.

19 Keinginan ini ditunjukkan dengan konsistensi selama lebih dari enam dekade, dalam menyediakan beragam produk dan layanan di bidang perumahan, terutama melalui KPR, baik KPR Subsidi untuk segmen menengah ke bawah maupun KPR Non-Subsidi untuk segmen menengah ke atas.

Sebagai Bank yang fokus pada pembiayaan perumahan, Perseroan juga sukses meningkatkan posisinya menjadi peringkat ke-10 bank terbesar di Indonesia dari segi aset serta penyaluran kredit. Dengan tujuan memberikan hasil terbaik kepada para pemangku kepentingan, Perseroan senantiasa konsisten dalam menekankan fokusnya sebagai pemimpin pembiayaan perumahan, Perseroan bercita-cita menjadi The Leading

Housing Bank in Indonesia with World Class Service.

Saat ini, Perseroan fokus pada pembiayaan sektor perumahan melalui tiga produk utama, yakni perbankan konsumer, perbankan komersial dan perbankan syariah. Pada tahun 2015 Perseroan berperan penting dalam membantu program Pemerintah: Sejuta Rumah Untuk Rakyat, Perseroan telah ditunjuk sebagai salah satu Bank yang mendukung program pemerintah melalui pembiayaan KPR.

2. Sejarah Singkat PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta

PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta merupakan perpanjangan dari kantor pusat, dimana bank BTN kantor cabang Surakarta pertama kali berdiri pada tahun 1990 yang

20 merupakan pecahan dari bank BTN kantor cabang Yogyakarta. Pertimbangan pembukaan kantor cabang karena dinilai mempunyai potensi pertumbuhan ekonomi yang cukup baik. Sejak tahun 1990 bank BTN cabang Surakarta mengalami perpindahan sebanyak tiga kali.

Pertama kali bank BTN kantor cabang Surakarta didirikan bertempat di jalan Slamet Riyadi No. 228, saat itu status lokasi masih sewa, kemudian tahun 1993 mengalami perpindahan kantor yaitu di Ruko Beteng Plasa blok A 11-12, Jl. Kapten Mulyadi yang masih bersifat sewa. Bank BTN kantor cabang Surakarta bertahan di ruko Beteng Plasa sampai dengan November 1997.

Pada Desember tahun 1997 bank BTN kantor cabang Surakarta mempunyai gedung sendiri sampai saat ini, yaitu bertempat di jalan Slamet Riyadi No. 282 Surakarta, 57141 Telepon: (0271) 226930, Fax: (0271) 726931.

21

3. Visi dan Misi PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta

Adapun visi dan misi bank BTN yang digunakan sebagai idealisme dalam menjalankan program-programnya sebagai berikut:

a. Visi

Menjadi bank yang terkemuka dalam pembiayaan perumahan. b. Misi

1) Memberikan pelayanan yang unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi, dan usaha kecil menengah.

2) Meningkatkan keunggulan kompetitif melalui inovasi pengembangan produk, jasa, dan jaringan strategis berbasis teknologi terkini.

3) Menyiapkan dan mengembangkan Human Capital yang berkualitas, profesional, dan memiliki integritas tinggi.

4) Melaksanakan manajemen perbankan yang sesuai dengan prinsip kehati-hatian dan Good Corporate Governance untuk meningkatkan Shareholder Value.

22

4. Struktur Organisasi PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta

PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta dipimpin oleh Branch Manager dan di bawahnya terdapat beberapa kepala seksi yaitu Operation Section Head, Ritel Service Section

Head, Accounting Section Head, dan Spv. Collection Work Out. Berikut

bagan struktur organisasi bank BTN cabang Surakarta :

Sumber: Bank BTN Cab. Surakarta

Bagan 3.1

Struktur Organisasi PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta

23 Struktur organisasi pada PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta, untuk susunan dan wewenang masing-masing bagian sebagai berikut:

a. Branch Manager

1) Pengembangan Bisnis Cabang

a) Mengelola hubungan dengan nasabah prima. b) Menyiapkan rencana bisnis untuk cabang.

c) Membimbing kampanye promosi dan upaya pemasaran. 2) Perencanaan dan Penyusunan Kebijakan

a) Menyusun kebijakan cabang sesuai kantor pusat. b) Menetapkan strategi kinerja untuk seluruh unit cabang. c) Membuat perencanaan Sumber Daya Manusia.

3) Pengawasan dan Persetujuan Transaksi Bisnis Cabang a) Mengambil kepentingan bisnis.

b) Memberikan persetujuan terhadap transaksi yang tidak lazim.

c) Memotivasi Bawahan dan Pekerjaan.

b. Accounting and Control

1) Bookkeeping and Control

a) Kontrol dan transaksi harian. b) Mengelola buku besar cabang.

24 d) Pembuatan jurnal transaksi.

e) Melakukan pencocokan transaksi.

2) Financial Reporting

a) Membuat laporan cabang. b) Sistem informasi cabang.

c) Mengadministrasi pelaporan cabang.

c. Operation, Section Head

1) General Branch Administration (GBA) a) Administrasi kepegawaian.

b) Pengelolaan logistik. c) Menjaga keamanan.

d) Mengelola anggaran cabang.

e) Kesekretariatan. f) Mengelola keamanan.

2) Loan Administration

a) Melakukan On The Spot (OTS)

b) Taksasi.

c) Laporan pemeriksaan akhir. d) Dokumentasi kredit.

25

3) Transaction Processing

a) Melakukan proses kliring.

b) Memproses transaksi angsuran kredit.

c) Mengadministrasikan transaksi tabungan kantor pos.

d) Melakukan proses transaksi kolektif KPR.

e) Melakukan proses on-line melalui RTGS (Real Time Gross

Settlement).

f) Melakukan pemprosesan transaksi pemindah bukuan non tunai.

4) Fund Administration Officer (FAO) – Debt Administration Officer (DAO)

a) Administrasi transaksi loket cabang.

b) Administrasi pembiayaan dan pinjaman atau hutang. c) Melaksanakan penjualan keluar.

d. Ritel Service, Section Head 1) Loan Service

a) Memberikan pelayanan informasi kredit dan klaim. b) Wawancara.

c) Memproses permohonan kredit.

26 e) Menyelenggarakan realisasi kredit.

f) Memproses pelunasan kredit.

2) Customer Service

a) Memberikan pelayanan tabungan loket cabang.

b) Memberikan pelayanan tabungan kantor pos.

c) Melayani proses pembukuan rekening rupiah dan valas. d) Melayani proses penutupan dan perpanjangan rekening

rupiah dan valas.

e) Administrasi loket cabang.

f) Melaksanakan penjualan keluar.

3) Teller Service

a) Melayani setoran tunai, angsuran KPR cabang sendiri dan cabang lain.

b) Melayani penabungan dan penarikan uang tunai.

c) Melayani setoran dan pembayaran deposit. d) Mengelola proses kas cabang.

e) Melayani kebutuhan nasabah lainnya.

f) Menerima transaksi penyempitan uang tunai. g) Melakukan penjualan dana keluar.

27

e. Supervisor Collection and Work Out

a) Pembinaan dan penyelamatan kredit.

b) Penyelsesaian kredit. c) Pemeliharaan rekening.

5. Produk PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta

Bank merupakan badan usaha yang menghimpun dana dalam bentuk simpanan dan menyalurkan kembali dalam bentuk kredit, terlihat dari produk dana dan produk kredit bank BTN kantor cabang Surakarta sebagai berikut:

a. Produk Dana

1) Tabungan BTN Batara

Tabungan serba bisa yang dilengkapi dengan berbagai kemudahan transaksi untuk menunjang aktivitas keuangan nasabah.

2) Tabungan BTN Prima

Tabungan BTN Prima Tabungan investasi dengan berbagai keuntungan yang mengantarkan nasabah pada kehidupan lebih baik.

28 3) Tabungan BTN Payroll

Tabungan yang tersegmentasi untuk nasabah yang penyaluran gaji atau salary creditingnya melalui Bank BTN. 4) Tabungan BTN Junior

Tabungan untuk edukasi dengan kebutuhan generasi muda dengan usia 12 s.d 23 tahun.

5) Tabungan BTN Juara

Tabungan untuk edukasi keuangan dan transaksi sesuai kebutuhan generasi muda.

6) Tabungan BTN E’batarapos

Tabungan yang hadir lebih dekat dan lebih mudah untuk masyarakat karena dapat melakukan transaksi di Kantor Pos online seluruh Indonesia.

7) Tabunganku

Tabungan perorangan dengan persyaratan mudah dan ringan untuk menumbuhkan budaya menabung serta meningkatkan kesejahteraan masyarakat.

8) Tabungan BTN Haji

Tabungan yang diperuntukan kepada calon jama’ah haji yang akan mempersiapkan ibadah haji yang diselenggarakan oleh Kantor Kementrian Agama. Yang terdiri dari :

29 a) Tabungan BTN Haji-Reguler

b) Tabungan BTN Haji-Plus

9) Tabungan BTN Batara Pensiunan

Tabungan yang diperuntukkan bagi para pensiunan sebagai sarana penerimaan pensiun setiap bulan yang dibayarkan oleh PT. Taspen (Persero) dan PT. Asabri (Persero).

10) Tabungan BTN Simpanan Pelajar

Tabungan untuk siswa dengan persyaratan mudah dan sederhana serta fitur yang menarik, dalam rangka edukasi dan inklusi keuangan untuk mendorong budaya menabung sejak dini.

11) Tabungan BTN Perumahan

Tabungan yang diperuntukan dalam rangka membantu lebih banyak masyarakat di Indonesia menabung dengan tujuan membeli rumah, khususnya rumah pertama.

12) Deposito BTN

Simpanan berjangka dalam mata uang Rupiah yang menguntungkan.

30 13) Deposito BTN Valas

Simpanan berjangka dalam mata uang Dollar Amerika Serikat yang menguntungkan.

14) Giro BTN

Produk simpanan dengan fleksibilitas tinggi yang penarikannya dapat dilakukan setiap saat dengan menggunakan Cek dan Bilyet Giro atau media lainnya.

15) Giro BTN Valas

Produk Giro BTN dengan fasilitas mata uang USD.

b. Produk Kredit

1) KPR BTN Subsidi

KPR BTN Subsidi adalah kredit pemilikan rumah program kerjasama dengan Kementerian Pekerjaan Umum dan Perumahan Rakyat dengan suku bunga ringan dan cicilan ringan dan tetap sepanjang jangka waktu kredit, terdiri atas KPR untuk pembelian rumah tapak dan rumah susun.

2) KPR BTN Platinum

Kredit pemilikan rumah dari Bank BTN untuk keperluan pembelian rumah dari developer ataupun non developer, baik untuk pembelian rumah baru atau second,

31 pembelian rumah belum jadi (indent) maupun take over kredit dari Bank lain.

3) KPA (Kredit Pemilikan Apartemen) BTN

Kredit pemilikan apartemen dari Bank BTN untuk keperluan pembelian apartemen, baik untuk pembelian baru atau second, pembelian apartemen belum jadi (indent) dan take

over kredit dari Bank lain.

4) KAR (Kredit Agunan Rumah)

Kredit untuk memenuhi segala keperluan debitur, seperti renovasi rumah, modal kerja, sekolah dan kebutuhan konsumtif lainnya.

5) Kring BTN

Kredit bagi karyawan dari perusahaan/instansi pengguna jasa payroll dengan agunan gaji karyawan.

6) Kredit Ruko BTN

Kredit untuk pembelian rumah toko, rumah usaha, rumah kantor dan kios.

7) Kredit Bangun Rumah

Kredit untuk membangun rumah di atas tanah milik sendiri.

32 8) Kredit Swadana BTN

Kredit bagi nasabah yang memerlukan dana segera dengan jaminan tabungan atau deposito yang ditempatkan di Bank BTN.

9) PRR-KB (Program Renovasi Rumah- Kerjasama Bank) BTN Jamsostek

Kredit peruntukan renovasi rumah hasil kerjasama dengan PT. Jamsostek, yang diberikan kepada para peserta Jamsostek.

10) TBUM-BAPERTARUM (Tabungan Bantuan Uang Muka- Badan Pertimbangan Tabungan Perumahan)

BTN bersama Bapertarum-PNS memberikan fasilitas kemudahan kepada PNS Golongan I, II, III, dan IV yang mengajukan KPR BTN Sejahtera.

11) TBM (Tambahan Bantuan Membangun) BAPERTARUM Bantuan Dana Taperum-PNS yang diberikan kepada PNS yang memenuhi syarat dan ketentuan, untuk membantu sebagian biaya membangun rumah di atas tanah milik sendiri dengan fasilitas Kredit Membangun Rumah (KBR) melalui Bank BTN, di daerah lokasi tempat PNS bekerja.

33

B. Pembahasan Masalah

1. Mekanisme KPR Subsidi dan KPR Non-subsidi pada PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta

Mekanisme merupakan rangkaian kegiatan yang dilakukan oleh bank dalam pemberian kredit kepada nasabahnya. Mekanisme dilakukan mulai dari nasabah mengajukan permohonan kredit sampai dengan kredit dinyatakan selesai oleh bank BTN cabang Surakarta. Dalam mekanisme untuk KPR subsidi dan KPR non-subsidi pada bank BTN cabang Surakarta tidak jauh berbeda. Berikut mekanisme KPR bank BTN cabang Surakarta :

Sumber: Bank BTN Cab. Surakarta

34 a. Permohonan kredit

Tahapan awal dalam pengajuan KPR adalah dengan mengajukan permohonan kredit. Dalam pengajuan permohonan, nasabah harus mengetahui syarat dan ketentuan untuk kredit KPR, pada bagian ini Loan Service berperan penting dalam mengenalkan dan menjelaskan syarat dan ketentuan dalam kredit perumahan. Syarat pengajuan KPR adalah sebagai berikut:

1) Karyawan/ Pegawai Tetap

a) Mengisi form permohonan kredit.

b) FC. Identitas diri (KTP, KK. Surat nikah).

c) FC. Identitas kerja (karpeg, NIP, slip gaji. Ket. Instansi). d) FC. Tabungan BATARA.

e) NPWP/ SPPT Pasal 21. 2) Wiraswasta/ Pegawai Tidak Tetap

a) Mengisi form permohonan kredit.

b) FC. Identitas diri (KTP, KK. Surat nikah). c) FC. Tabungan BATARA.

d) SIUP/ TDP/ NPWP.

35 f) SPT tahunan/ surat keterangan penghasilan tidak tetap

minimal dari kades.

3) Syarat Khusus Wajib untuk KPR Subsidi a) Pemohon belum memiliki rumah. b) Gaji pokok maksimal 4.000.000/ bulan. c) Memiliki NPWP.

Ketentuan dalam pengajuan kredit untuk KPR subsidi dan KPR non-subsidi adalah sebagai berikut :

1) KPR Subsidi

a) Agunan: Sertipikat dan IMB.

b) Maksimal kredit: 99% dari taksasi agunan. c) Jangka waktu maksimal 20 tahun.

Biaya proses kredit

d) Provisi: 0.5% dari maksimal kredit.

e) Notaris: Rp. 200.000. f) Biaya admin: Rp. 250.000. 2) KPR Non-subsidi

a) Maksimal kredit: 70-80%.

b) Jangka waktu maksimal 25 tahun.

36 Biaya proses kredit

d) Provisi: 1% dari maksimal kredit.

e) Notaris: Rp. 200.000. f) Biaya admin: Rp. 400.000.

g) Appraisal: minimal Rp. 350.000. h) APHT: tergantung pinjaman. 3) Asuransi kredit:

a) Jiwa: sesuai maksimal kredit.

b) Kebakaran: sesuai maksimal kredit dan harga bangunan.

Setelah nasabah mengetahui syarat dan ketentuan untuk KPR, maka nasabah harus melengkapi persyaratan dan diserahkan kepada

Loan service.

b. Verifikasi

Tahap ini Loan Service menerima berkas-berkas pada tahapan awal yang selanjutnya berkas-berkas dianalisa dan diverifikasi. Tujuan dilakukannya verifikasi untuk mengetahui kebenaran, kelengkapan serta keaslian berkas-berkas yang diberikan oleh nasabah.

c. Wawancara

Pada tahapan ini merupakan penyelidikan oleh Loan Service kepada calon nasabah dengan cara berhadapan langsung. Tujuan dari wawancara yaitu untuk mengetahui tentang nasabah yang lebih detail

37 sesuai 5C (character, capacity, collateral, capital, dan condition of

economic) dan 7P (personality, party, purpose, prospect, payment, profitability, and protection).

Saat wawancara Loan Service melakukan BI checking kepada calon nasabah melalui bagian bookkeeping and control untuk mengetahui track record nasabah apakah termasuk dalam black list BI atau tidak, dan apakah nasabah memiliki hutang di bank lain atau tidak.

Setelah Loan Service selesai wawancara, kemudian menindaklanjuti dengan memberikan hasil rekomendasinya kepada analisis kredit.

d. Analisa Pemohon dan On The Spot (OTS)

Tahap selanjutnya melakukan analisa terhadap pemohon kredit yang di ajukan nasabah dengan melakukan analisis kredit. Analisis kredit merupakan bagian dari tahapan proses pemberian kredit. Setelah wawancara pada bagian Loan Service yang kemudian memberikan rekomendasi. Analisis ini dilakukan kembali untuk mematangkan rekomendasi yang diberikan sesuai aspek 5C dan 7P, karena sebagai bahan pertimbangan dalam pemutusan kredit.

On the spot merupakan tinjauan langsung kelapangan untuk

38 dimiliki nasabah sekiranya memenuhi kriteria atau tidak. Hal ini dilakukan untuk mengindari kredit macet dikemudian hari.

e. Persetujuan kredit

Apabila permohonan kredit direkomendasikan setelah selesai di analisa, maka dari hasil tersebut kemudian di berikan kepada kelompok pemutus kredit untuk diteliti dan diberikan keputusan apakah kredit diberikan atau di tolak. Kelompok keputusan kredit antara lain yaitu Loan And Retail Service Head, Branch Manager dan

Loan Service.

f. Akad kredit

Apabila dalam persetujuan kredit telah di setujui oleh kelompok pemutus kredit, maka Loan Service menerbitkan Surat Penegasan Persetujuan Pemberian Kredit (SP3K) yang akan di tandatangani oleh pemohon kredit dan di sahkan oleh Branch

Manager.

Tahun 2016 ini pada bank BTN kantor cabang Surakarta dalam kebijakan akad kredit KPR subsidi dan KPR non-subsidi menggunakan mekanisme PPJB (Perjanjian Pengikat Jual Beli). Mekanisme PPJB ini merupakan kesepakatan penjual untuk mengikatkan diri kepada pembeli dengan disertai tanda jadi atau DP berdasarkan kesepakatan. PPJB dibuat untuk melakukan pengikatan sementara sebelum dibuatnya Akta Jual Beli (AJB) resmi dihadapan

39 Notaris. Namun pada bank BTN kantor cabang Surakarta memiliki ketentuan sebagai berikut:

1) KPR Subsidi

a) Sudah terbit sertifikat induk dan perjanjian proyek yang telah lengkap.

b) Berlaku untuk pengembang berbentor Perseroan Terbatas. c) Bagunan sudah selseai 100%.

d) Batas penyelesaian AJB dalam kebijakan PPJB selambat-lambatnya 12 (dua belas) bulan sejak penandatanganan akad kredit.

e) Pengembang menandatangani buyback guarantee. 2) KPR Non-subsidi

a) Berlaku untuk rumah dengan kondisi 100%.

b) Telah terbit sertifikat induk atas nama pengembang dan perijinan proyek lengkap.

c) Batas penyelesaian AJB dalam kebijakan PPJB selambat-lambatnya 9 (sembilan) bulan sejak kredit.

d) Pengembang menandatangani buyback guarantee.

Kebijakan akad kredit dengan mekanisme PPJB pada bank BTN kantor cabang Surakarta dimulai di Januari 2016 ini.

40 g. Realisasi kredit

Realisasi dilakukan setelah akad kredit, pada tahap ini bank melakukan serah terima rumah kepada nasabah. Bank BTN memberikan hak kepada nasabah untuk menempati rumah tersebut.

2. Realisasi Pemberian Kredit KPR Subsidi dan Non-subsidi pada PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta

Setiap tahun bank BTN memiliki realisasi kredit. Berikut data kredit pada bank BTN kantor cabang Surakarta :

Tabel 3.1 Data Kredit Bank BTN Cabang Surakarta

Sumber: Bank BTN Cab. Surakarta

Berdasarkan tabel 3.1 dapat dilihat jenis dan jumlah keseluruhan penyaluran kredit pada bank BTN cabang Surakarta, dan pencapaian realisasi dari target yang di tetapkan bank BTN cabang Surakarta.

target realisasi target realisasi target realisasi Pemberian kredit konsumer

1 KPR Subsidi Rp 53.675.000 Rp 20.201.756 Rp 23.410.000 Rp 29.611.840 Rp 43.432.000 Rp 47.169.593 2 KPR Non Subsidi Rp 163.507.000 Rp 159.130.573 Rp 184.668.000 Rp 122.162.013 Rp 189.312.000 Rp 117.923.089 KPR BTN PLAT s.d Rp. 50jt Rp 76.787.000 Rp 69.473.082 Rp 73.098.000 Rp 46.696.147 Rp 136.752.000 Rp 98.992.169 KPR BTN PLAT > Rp. 50jt Rp 85.280.000 Rp 88.765.191 Rp 109.654.000 Rp 74.055.866 Rp 50.795.000 Rp 18.540.920 KP-Ruko Rp 1.440.000 Rp 892.300 Rp 1.916.000 Rp 1.410.000 Rp 1.765.000 Rp 390.000 total Rp 217.182.000 Rp 179.332.329 Rp 208.078.000 Rp 151.773.853 Rp 232.744.000 Rp 165.092.682 3 Equity loan & other

KAR/KGM Rp 61.491.000 Rp 46.128.790 Rp 53.782.000 Rp 41.818.960 Rp 41.176.000 Rp 39.034.704 KBR BTN Rp 361.000 Rp 535.600 Rp 755.000 Rp 396.000 Rp 525.000 Rp 1.420.500 PUM-KB BTN Jamsostek Rp 640.000 Rp 303.000 Rp 472.000 Rp 290.500 Rp 259.000 Rp 80.000 PRR-KB BTN jamsostek Rp 920.000 Rp 50.000 Rp 244.000 Rp 1.845.000 Rp 15.000 TBUM Bapertarum Rp 260.000 Rp 26.700 Rp 6.000 Rp 26.400 Rp 209.000 Rp 60.000 TBM Bapertarum Rp 9.000 Rp 5.000 Rp 3.000 total Rp 63.681.000 Rp 47.044.090 Rp 55.264.000 Rp 44.376.860 Rp 42.187.000 Rp 40.595.204 Personal Loan Kring BTN Rp 4.708.000 Rp 5.931.400 Rp 5.472.000 Rp 5.498.500 Rp 11.367.000 Rp 1.644.500 Kring BTN Pensiun Rp 160.000 Rp 129.000 Rp 521.000 Rp 70.000 Rp 877.000 Rp 85.000 Swadana Rp 4.543.000 Rp 1.458.700 Rp 2.504.000 Rp 2.707.500 Rp 9.244.000 Rp 40.007.400 Kredit Pegawai Rp 8.032.000 Rp 3.922.613 Rp 388.000 Rp 434.400 Rp 1.283.000 Rp 4.702.600 total Rp 17.443.000 Rp 11.441.713 Rp 8.885.000 Rp 8.710.400 Rp 22.771.000 Rp 46.439.500 298.306.000 Rp Rp 237.818.132 Rp 272.227.000 Rp 204.861.113 Rp 297.702.000 Rp 252.127.386 Total kredit jenis kredit no 2013 2014 2015

41 KPR subsidi tahun 2013 dengan target Rp. 53.675.000 pada realisasinya Rp. 20.201.675 tidak memenuhi target, 2014 dengan target Rp. 23.410.000 realisasinya Rp. 29.611.840 telah melampaui dari target, dan target 2015 Rp. 43.432.000 realisasinya melampaui dari target yaitu Rp. 47.169.593.

Sedangkan KPR non-subsidi yang terbagi menjadi 2 yaitu KPR BTN PLAT dan KP-ruko dari total KPR non-subsidi target 2013 sebesar Rp. 163.507.000 realisasinya Rp. 159.130.573, target tahun 2014 Rp. 184.668.000 realisasinya Rp. 122.162.013, dan tahun 2015 dengan target Rp. 189.312.000 realisasinya Rp. 117.923.089. Jika dilihat dari target dan realisasinya untuk KPR non-subsidi dari tahun 2013 hingga 2015 realisasinya tidak memenuhi dari target yang di inginkan.

Sebuah perusahaan mempunyai suatu perencanaan dalam tercapainya tujuan atau target, sehingga anggaran perusahaan di perlukan sebagai alat untuk melaksanakan perencanaan dan pengendalian.

Anggaran perusahaan menurut Sirait (2006: 6) adalah rencana kegiatan perusahaan mencakup berbagai kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain.

Anggaran adalah hasil yang diperoleh setelah menyelesaikan fungsi perencanaan (Sirait, 2006: 7).

Angaran menurut Nafarin dalam Hafid (2000: 9) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan

42 secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

Tujuan penyusunan anggaran menurut Ellen, dkk dalam Hafid (2001: 4) adalah sebagai berikut:

a. Menyatakan harapan sasaran perusahaan secara jelas dan formal, sehingga bisa menghindari kerancuan dan memberikan arah terhadap apa yang hendak dicapai manajemen.

b. Mengkomunikasikan harapan manajemen kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung dan dilasanakan.

c. Menyediakan rencana terinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pegarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan.

d. Mengkoordinasi cara atau metode yang akan ditempuh dalam rangka memaksimalkan sumber daya.

e. Menyediakan alat pengukur dan pengendalian kinerja individu dan kelompo, dan menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.

43 Karakteristik anggaran menurut Mulyadi dalam Hafid (1993: 490) sebagai berikut:

a. Anggaran dinyatakan dalam satuan uang dan selain satuan uang. b. Anggaran umumnya mencakup jangka waktu satu tahun.

c. Anggaran berisi komitmen atau kesanggupan manajemen yang berarti bahwa para manajemen setuju untuk menerima tanggung jawab untuk mencapai sasaran ang ditetapkan dalam anggaran.

d. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusunan anggaran.

e. Sekali disetujui anggaran hanya dapat diubah dibawah kondisi tertentu.

f. Secara berkala, kinerja keuangan sesungguhnya dibandingkan dengan anggaran, selisihnya dianalisis dan dijelaskan.

Syarat-syarat yang perlu diperhatikan dalam menyusun anggaran menurut Sirait (2006: 8) yaitu:

a. Realistis, tidak terlalu optimis dan tidak terlalu pesimis.

b. Luwes, tidak terlalu kaku dan mempunyai peluang untuk disesuaikan dengan keadaan yang mungkin berubah.

c. Kontinu, membutuhkan perhatian yang terus menerus, dan tidak merupakan usaha insidentil.

44 Jenis-jenis anggaran menurut Sirait (2006: 8-9) sebagai berikut: a. Jenis anggaran dipandang dari segi ruang lingkup atau intensitas

penyusunannya, anggaran dibedakan atas anggaran komprehensif dan anggaran parsiil:

1) Anggaran Komprehensif

Penyusunan anggaran dengan ruang lingkup perusahaan yang menyeluruh. Kegiatan yang dicakupnya meliputi seluruh aktivitas perusahaan bidang pemasaran, produksi, keuangan, personalia, dan administrasi.

2) Anggaran Parsiil

Anggaran yang ruang lingkupnya terbatas. Alasan perusahaan hanya membuat anggaran parsiil adalah:

a) Perusahaan tidak mempunyai masalah dibidang lain, selain bidang anggaran parsiil dibuat.

b) Karena perusahaan tidak memiliki kemampuan untuk menyusun anggaran komprehensif.

45 b. Berdasarkan fleksibelitasnya, anggaran dapat dikelompokan menjadi 2

macam, yaitu anggaran tetap dan anggaran kontinu.

1) Anggaran Tetap

Anggaran yang disusun untuk periode waktu tertentu dimana volumenya sudah tertentu dan berdasarkan volume tersebut direncanakan penghasilan dan biaya atau pengeluaran. 2) Anggaran Kontinu

Karakteristiknya sebagai berikut:

a) Disusun untuk periode tertentu, volume tertentu, dan berdasarkan volume tersebut diperkirakan besarnya

revenue, cost, dan expenses.

b) Mengetahui apakah asumsi dasar masih dapat dipergunakan atau tidak, maka secara periodik dilakukan penilaian kembali.

c) Ditambahkan anggaran untuk periode berikutnya dengan menggunakan data terakhir yang dimiliki.

46 Penyusunan anggaran kontinu hanya dimungkinkan jika dipenuhi persyaratan sebagai berikut:

a) Memerlukan perekaman data eksternal secara terus menerus.

b) Memerlukan sistem dan personel akuntansi yang dapat merekam, menganalisis, dan melaporkan adanya penyimpangan secara cepat.

Prosedur penyusunan anggaran menurut Stoner dan Freeman dalam Hafid (1996: 480) mengemukakan dua prosedur penyusunan anggaran yang biasa digunakan suatu organisasi, yaitu:

a. Top-down Budgeting

Top-down budjeting adalah prosedur penyusunan anggaran

dimana anggaran ditentukan oleh manajer tingkat atas dengan sedikit atau bahkan tidak ada konsultasi dengan manajer tingkat bawah. Mekanisme prosedur Top-down budgeting adalah sebagai berikut:

1) Manajer tingkat atas menetapkan usulan anggaran.

2) Usulan anggaran diserahkan pada komite anggaran untuk dinilai.

3) Jika usulan anggaran sudah dinilai maka akan diserahkan oleh manajer tingkat atas.

47 4) Setelah itu dilaksanakan oleh manajer tingkat menengah dan

bawah.

b. Bottom-up Budgeting

Bottom-up budgeting adalah prosedur penyusunan anggaran

dimana anggaran disiapkan oleh pihak yang akan melaksanakan anggaran tersebut kemudian anggaran akan diberikan kepada pihak yang lebih tinggi untuk mendapatkan persetujuan. Mekanisme prosedur bottom-up budgeting sebagai berikut:

1) Manajer tingkat bawah membuat usulan anggaran.

2) Usulan anggaran diserahkan pada manajer tingkat menengah untuk dibahas.

3) Jika usulan anggaran sudah dibahas, maka akan diserahkan pada komite anggaran untuk dinilai.

4) Setelah itu diserahkan pada manajer tingkat atas untuk disahkan sebagai anggaran yang siap dilaksanakan.

Faktor-faktor yang perlu dipertimbangkan dalam menyusun anggaran menurut Nafarin dalam Hafid (2000: 9) adalah sebagai berikut:

a. Pengetahuan tentang tujuan dan kebijaksamaam umum perusahaan. b. Mengetahui terlebih dahulu data-data yang akan disusun pada masa

48 c. Menyusun anggaran perusahaan harus disesuaikan pada

kondisi-kondisi yang terjadi sekrang atau waktu yang akan datang.

d. Mengetahui dengan jelas apakah taktik, strategi, dan gerak gerik telah tersusun dengan baik agar terlaksana suatu anggaran yang baik dan benar.

e. Melakukan Penelitian untuk mengembangkan perusahaan.

Bank BTN kantor cabang Surakarta dalam menentukan targetnya ditentukan oleh kantor pusat yaitu dengan prosedur top-down budgeting dimana penyusunan dilakukan oleh manajer tingkat atas, kemudian dengan pengunaan jenis anggaran komprehensif dengan melihat potensi pasar wilayah Surakarta dan anggaran jenis kontinu melihat pencapaian target dari tahun-tahun sebelumnya menjadi acuan yang paling utama.

49 Selanjutnya proporsi total kredit untuk mengetahui berapa banyak porsi yang diberikan untuk tiap jenis kredit sebagai berikut:

Sumber: Data Sekunder Bank BTN Cab. Surakarta Diolah

Grafik 3.1 Proporsi Jenis Kredit

Bank BTN merupakan bank yang fokus pada kredit perumahan terlihat dari grafik 3.1 yang menunjukan bahwa kredit kepemilikan rumah (KPR) memiliki porsi terbesar dari semua jenis kredit yang diberikan pada bank BTN kantor cabang Surakarta dengan porsi target dan realisasinya 65-78%. Kemudian equity loan & other yang terdiri dari kredit agunan rumah (KAR), Kredit Bangun Rumah (KBR) dan lainnya menempati porsi kedua sebesar 14-22%, karena equity loan & other juga termasuk dalam kredit perumahan.

Selain memberikan kredit perumahan, bank BTN juga memberikan kredit non perumahan karena memiliki pasar potensial yang mampu bertahan dari krisis keuangan global dengan porsi realisasinya

target realisasi target realisasi target realisasi

2013 2014 2015

KPR 73% 75% 76% 74% 78% 65%

Equity loan & other 21% 20% 20% 22% 14% 16%

Personal Loan 6% 5% 3% 4% 8% 18% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

50 yang lebih sedikit yaitu pada personal loan 3-18% yang terdiri dari Kring BTN, swadana dan lainnya.

Selanjutnya proporsi jenis kredit KPR untuk mengetahui besar proporsi KPR subsidi dan KPR non-subsidi sebagai berikut:

Sumber: Data Sekunder Bank BTN Cab. Surakarta Diolah

Grafik 3.2 Proporsi Jenis Kredit KPR

Pada grafik 3.2 menunjukan data proporsi untuk jenis KPR, dari data tersebut terlihat dari porsi target dan realisasi terbesar terdapat pada KPR non-subsidi yaitu 71-88% terdiri dari KPR BTN PLAT dan KP-Ruko. Sedangkan untuk KPR subsidi 11-28%.

KPR non-subsidi merupakan produk KPR dari bank BTN sendiri yang diperuntukan untuk umum atau semua kalangan masyarakat baik yang sudah memiliki rumah atau belum memiliki rumah dan atau ingin

target realisasi target realisasi target realisasi

2013 2014 2015 KPR Subsidi 24,7% 11,3% 11,3% 19,5% 18,7% 28,6% KPR Non Subsidi 75,3% 88,7% 88,7% 80,5% 81,3% 71,4% KPR BTN PLAT s.d Rp. 50jt 35,4% 38,7% 35,1% 30,8% 58,8% 60,0% KPR BTN PLAT > Rp. 50jt 39,3% 49,5% 52,7% 48,8% 21,8% 11,2% KP-Ruko 0,7% 0,5% 0,9% 0,9% 0,8% 0,2% 0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0% 100,0%

51 membeli rumah kembali dengan bunga kredit mengambang 9-11%, dan jangka waktu fleksibel s.d 25 tahun.

KPR subsidi bank BTN merupakan program bantuan dari pemerintah untuk penyediaan fasilitas perumahan bagi masyarakat Indonesia, khususnya untuk masyarakat menengah kebawah yang belum memiliki rumah layak dengan bunga kredit ringan yaitu 7.25%. Hingga akhir maret 2015 program baru pemerintahan Presiden Jokowi yaitu Satu Juta Rumah, bunga kredit menurun menjadi 5% fixed, dengan jangka waktu maksimal 20 tahun.

Sehingga KPR non-subsidi memiliki porsi yang besar karena merupakan produk dari bank BTN, dan risikonya lebih kecil terlihat dari pemberian bunga kredit KPR non-subsidi yang lebih besar dibanding KPR subsidi yang bunga kreditnya ringan. Menurut Suyatno dkk (1995: 101) makin panjang jangka waktu kredit makin tinggi risiko yang mungkin muncul, maka bank pun akan membebankan bunga yang lebih tinggi. Selain itu porsi dan bunga kredit KPR non-subsidi yang lebih besar dari KPR subsidi akan lebih menguntungkan bagi bank BTN cabang Surakarta karena makin besar bunga yang diberikan, makin besar pula tingkat pengembaliannya.

52

3. Performa KPR Subsidi dan KPR Non-subsidi pada PT. Bank Tabungan Negara (persero) Tbk. Kantor cabang Surakarta

Kinerja adalah keberhasilan personel, tim, atau unit organisasi dalam mewujudkan sasaran strategik yang telah ditetapkan sebelumnya dengan perilaku yang diharapkan (Mulyadi, 2007: 337). Kinerja menurut Kamus Besar Bahasa Indonesia adalah sesuatu yang dicapai. Salah satu indikator untuk menilai kinerja atau performa keuangan bank adalah kualitas aset. Kualitas aset menurut Martono (2002:89) merupakan penilaian jenis-jenis aset yang dimiliki oleh bank, yaitu dengan cara membandingkan antara aktiva produktif yang diklasifikasikan dengan aktiva produktif.

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut (Budisantoso dan Triandaru, 2006: 53):

a. Aktiva produktif yang diklasifikasikan dibandingkan total aktiva produktif.

b. Debitur inti kredit diluar pihak terkait dibandingkan dengan total kredit.

c. Perkembangan aktiva produktif bermasalah (Non Performing Asset) dibandingkan dengan aktiva produktif.

d. Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP).

53 e. Kecukupan kebijakan dan prosedur aktiva produktif.

f. Dokumentasi aktiva produktif.

g. Kinerja penanganan aktiva produktif bermasalah.

Dalam pembahasan performa KPR subsidi dan KPR non-subsidi, disini peneliti membahas performa dengan melihat tingkat pencapaian penyaluran kredit KPR selama tiga tahun dengan membandingkan data target dan realisasi kredit KPR subsidi dan KPR non-subsidi.

Adapun keterbatasan dalam pembahasan mengenai performa kredit KPR bank BTN cabang Surakarta, yaitu kurangnya data NPL (Non

Performing Loan) dari tahun 2013 sampai 2015 untuk mengukur

persentase jumlah kredit bermasalah terhadap total kredit yang disalurkan produk KPR. NPL mencerminkan kualitas aset kredit, khususnya produk KPR, data terakhir Per Desember 2015 menjelaskan nilai produk KPR (subsidi dan non-subsidi) bank BTN cabang Surakarta sebesar 0.11%. Angka tersebut menjelaskan besaran produk KPR yang disalurkan bank BTN adalah berkualitas baik, karena 0.11% atau kurang dari 5% sebagai acuan batas maksimum NPL menurut Peraturan Bank Indonesia No. 17/11/PBI/2015.

54

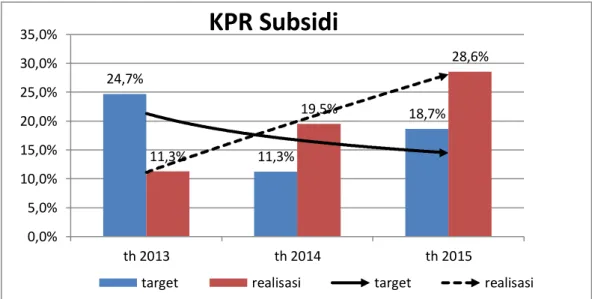

Sumber: Data Sekunder Bank BTN Cab. Surakarta, 2016 Diolah

Grafik 3.3 Perbandingan Proporsi Target dan Realisasi KPR Subsidi

Pada grafik 3.3 perbandingan antara proporsi target dan realisasi KPR subsidi, tahun 2013 proporsi target sebesar 24.7% lebih besar dibanding realisasinya hanya 11.3%, sedangkan tahun 2014 realisasi 19.5%, dan tahun 2015 realisasinya 28.6% melebihi dari target.

Tabel 3.2 Perbandingan Target KPR subsidi 2013-2015

A B C

Target 2013 Target 2014 Target 2015

24.7% 11.3% 18.7%

Sumber: Data Bank BTN Cab. Surakarta, 2016 Diolah

Mengacu tabel 3.2 dasar target KPR subsidi tahun 2013-2015 dapat dijelaskan sebagai berikut:

a. Target tahun 2013 > target tahun 2014 (24.7% > 11.3%)

- target tahun 2013-2014 mengalami penurunan sebesar 13.4% (24.7%-11.3%). 24,7% 11,3% 18,7% 11,3% 19,5% 28,6% 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% th 2013 th 2014 th 2015

KPR Subsidi

55 - Berdasarkan hasil observasi selama magang pada bank BTN Cab. Surakarta menurut bagian kredit konsumer, penurunan target di tahun 2014 karena kondisi properti yang setiap tahun diwilayah Surakarta naik, kebijakan pemerintah mengenai harga KPR subsidi dan persiapan menghadapi era ekonomi baru, era persaingan bebas ASEAN ditahun 2015.

- Penurunan target di tahun 2014 KPR subsidi (www.solopos.com, 26/04/2016, 20.49) penyaluran KPR Fasilitas Likuiditas Pembiayaan perumahan (FLPP) awal tahun ini menurun jika dibandingkan periode yang sama tahun sebelumnya (year on

year/ yoy). Hal tersebut karena adanya aturan terkait harga baru

rumah bersubsidi belum keluar.

b. Target tahun 2014 < target tahun 2015 (11.3% < 18.7%)

- Target tahun 2014-2015 mengalami peningkatan sebesar 7.4% (11.3%-18.7%).

- Peningkatan target didasari karena kinerja KPR subsidi yang baik dan dukungan bank BTN pada Program Satu Juta Rumah yang dibuat oleh Pemerintah Indonesia dengan bunga ringan 5% fixed yang pastinya menarik perhatian masyarakat.

56 Tabel 3.3 perbandingan realisasi KPR subsidi 2013-2015

A B C

Realisasi 2013 Realisasi 2014 Realisasi 2015

11.3% 19.5% 28.6%

Sumber: Data Bank BTN Cab. Surakarta, 2016 Diolah

Tabel 3.3 menunjukan realisasi KPR subsidi tahun 2013-2015 dijelaskan sebagai berikut:

a. Realisasi tahun 2013 < 2014 (11.3% < 19.5%).

- Realisasi tahun 2013-214 mengalami peningkatan sebesar 8.2% (11.3%-19.5%).

- Peningkatan realisasi tahun 2013-2014 karena minat masyarakat surakarta akan bunga kredit KPR subsidi yang ringan dan kinerja KPR bank BTN yang cukup baik dengan beberapa strategi salah satunya dengan tabungan perumahan untuk uang muka membeli rumah.

b. Realisasi tahun 2014 < 2015 (19.5% < 28.6%).

- Realisasi tahun 2014-2015 mengalami peningkatan sebesar 9.1% (19.5%-28.6%)

- Peningkatan realisasi tahun 2014-2015 karena minat masyarakat dengan bunga kredit yang turun menjadi 5% dari program pemerintah satu juta rumah yang dimulai tahun 2015 dan kualitas aset KPR Per Desember dengan NPL yang sangat baik yaitu 0.11%.

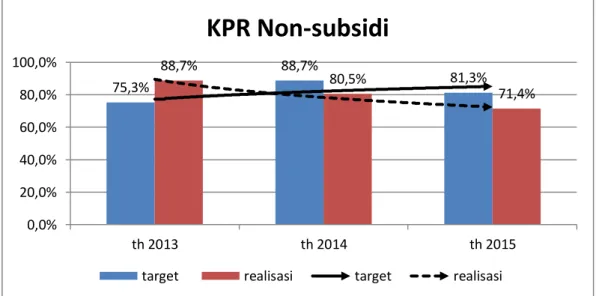

57 Selanjutnya perbandingan proporsi target dan realisasi KPR non-subisidi bank BTN Cab. Surakarta sebagai berikut:

Grafik 3.4 Perbandingan Proporsi Target dan Realisasi KPR Non-subsidi Sumber: Data Sekunder Bank BTN Cab. Surakarta Diolah

Pada grafik 3.4 terlihat untuk proporsi target KPR non-subsidi mengalami peningkatan, tahun 2013 75.3%, 2014 sebesar 88.7% dan 2015 81.3%. Jika dibanding dengan proporsi realisasi KPR non-subsidi, tahun 2013 proporsi realisasi sebesar 88.7%, tahun 2014 realisasinya 80.5%, tahun 2015 dengan realisasi 71.4%. Terlihat untuk realisasinya mengalami penurunan dan proporsi realisasinya tidak melebihi dari proporsi target pada KPR non-subsidi.

75,3% 88,7% 81,3% 88,7% 80,5% 71,4% 0,0% 20,0% 40,0% 60,0% 80,0% 100,0% th 2013 th 2014 th 2015

KPR Non-subsidi

58 Tabel 3.4 Perbandingan Target KPR Non-Subsidi Tahun 2013-2015

A B C

Target 2013 Target 2014 Target 2015

75.3% 88.7% 81.7%

Sumber: Data Bank BTN Cab. Surakarta, 2016 Diolah

Mengacu tabel 3.4 dasar target KPR non-subsidi tahun 2013-2015 dapat dijelasakan sebagai berikut:

a. Target tahun 2013 < tahun 2014 (75.3% < 88.7%)

- Target tahun 2013-2014 mengalami peningkatan sebesar 13.4% (75.3%-88.7%).

- Peningkatan target didasari karena permintaan masyarakat Surakarta akan KPR meningkat dan melihat tahun realisasi sebelumnya melampaui dari target, sehingga bank BTN cabang Surakarta di tahun 2014 meningkatkan targetnya.

b. Target tahun 2014 > tahun 2015 (80.5% > 71.4%)

- Target tahun 2014-2015 mengalami penurunan sebesar 6.4% (88.7%-81.7%).

- Penurunan target didasari karena dilihat permintaan masyarakat dari realisasi tahun 2014 tidak terlampaui dari targetnya yang kemudian menurunkan targetnya.

59 Tabel 3.5 Perbandingan Realisasi KPR Non-Subsidi Tahun 2013-2015

A B C

realisasi 2013 Realisasi 2014 Realisasi 2015

88.7% 80.5% 71.4%

Sumber: Data Bank BTN Cab. Surakarta, 2016 Diolah

a. Realisasi tahun 2013 > tahun 2014 (88.7% > 80.5%)

- Realisasi tahun 2013-2014 mengalami penurunan sebesar 8.2% (88.7%-80.5%).

b. Realisasi tahun 2014 > tahun 2015 (80.5% > 71.4%).

- Realisasi tahun 2014-2015 mengalami penurunan sebesar 9.1% (80.5% > 71.4%).

Realisasi KPR non-subsidi mengalami penurunan dari tahun 2013 hingga 2015 didasari karena minat masyarakat yang menurun, dan ketertarikan akan KPR subsidi bank BTN cab. Surakarta yang semakin diminati.

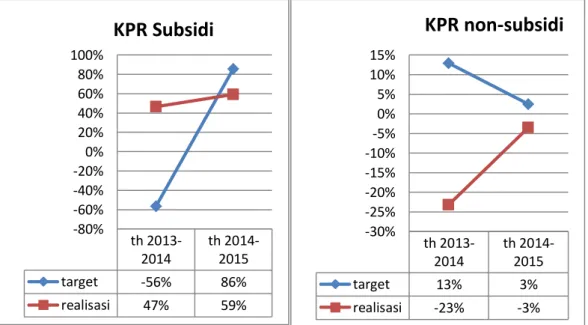

60 Selanjutnya melihat perbandingan pertumbuhan KPR subsidi dan KPR non-subsidi sebagai berikut:

Sumber: Data Sekunder Bank BTN Cab. Surakarta Diolah

Grafik 3.5 Pertumbuhan KPR Subsidi dan KPR Non-subsidi

Pada grafik 3.5 pertumbuhan KPR subsidi tahun 2013-2014 untuk target KPR subsidi mengalami penurunan sebesar 56%, penurunan target memberikan dampak positif pada pertumbuhan realisasinya yang mengalami peningkatan sebanyak 47%. Peningkatan pertumbuhan realisasi 2013-2014 membuat pertumbuhan target 2014-2015 meningkat 86% yang di ikuti dengan realisasinya juga meningkat 59%. Sedangkan untuk pertumbuhan KPR non-subsidi pada grafik 3.5, pertumbuhan 2013-2014 mengalami peningkatan 13%, akan tetapi peningkatan target tidak di ikuti dengan pertumbuhan realisasinya yang menurun 23%, pertumbuhan tahun 2014-2015 targetnya meningkat 3% dan realisasinya menurun 3%.

th 2013-2014 th 2014-2015 target -56% 86% realisasi 47% 59% -80% -60% -40% -20% 0% 20% 40% 60% 80% 100%

KPR Subsidi

th 2013-2014 th 2014-2015 target 13% 3% realisasi -23% -3% -30% -25% -20% -15% -10% -5% 0% 5% 10% 15%KPR non-subsidi

61 Jika dibandingkan pertumbuhan realisasi KPR subsidi dan KPR non-subsidi yang lebih mengalami peningkatan yaitu pertumbuhan realisasi KPR subsidi. Sedangkan KPR non-subsidi target pertumbuhannya meningkat, namun pada realisasi pertumbuhannya tidak mengikuti peningkatan.

Berdasarkan hasil observasi selama magang pada bank BTN cabang Surakarta, menurut bagian Loan Service memang benar setelah dianalisis, untuk kredit KPR realisasinya selalu melebihi dari target adalah KPR subsidi, dibanding KPR non-subsidi yang realisasinya tidak melebihi dari target, karena tingkat bunga kredit KPR subsidi yang ringan membuat masyarakat tertarik akan KPR subsidi.

Terlihat dari data diatas KPR subsidi dengan proporsi yang lebih sedikit, tetapi jika dilihat realisanya mulai tahun 2014 hingga 2015 selalu melebihi dari target, dan memiliki pertumbuhan yang sangat baik. Maka, performa kredit KPR dengan membandingkan data target dan realisasi yang bagus dalam performanya adalah KPR subsidi. Sedangkan untuk KPR non-subsidi pada performa dan pertumbuhannya yang kurang memuaskan, tetapi dengan proporsi KPR non-subsidi yang lebih besar dan bunga kredit KPR non-subsidi yang lebih tinggi sangat memberikan keuntungan bagi bank BTN cabang Surakarta.