PT PROVIDENT AGRO Tbk

DAN ENTITAS ANAKNYA

LAPORAN KEUANGAN KONSOLIDASIAN

30 JUNI 2015 (TIDAK DIAUDIT) DAN 3 1 DESEMBER 2014 (DIAUDIT)

DAN PERIODE ENAM BULAN YANG BERAKHIR PADA

D A F T A R I S I

Pernyat aan Direksi

Laporan Posisi Keuangan Konsolidasian

Laporan Laba Rugi dan Penghasilan Komprehensif Lain Konsolidasian

Laporan Perubahan Ekuit as Konsolidasian

Laporan Arus Kas Konsolidasian

Cat at an at as Laporan Keuangan Konsolidasian

Ekshibit

A

B

C

D

Catatan 30 Juni 2015 31 Desember 2014

A S E T

ASET LANCAR

Kas dan bank 2, 4 197. 450. 537 171. 363. 300

Piut ang usaha

Pihak ket iga 2, 5 10. 295. 998 8. 456. 706

Piut ang lain-lain

Pihak ket iga 2, 6 166. 395. 729 154. 409. 754

Persediaan 2, 7 66. 708. 265 40. 937. 571

Uang muka dan beban dibayar di muka 2, 8 15. 508. 730 18. 893. 800

Paj ak dibayar di muka 2, 15 27. 732. 925 20. 533. 118

Jumlah Aset Lancar 414. 594. 249484. 092. 184

ASET TIDAK LANCAR

Bibit an 2, 9 16. 976. 968 16. 510. 590

Aset t et ap - set elah dikurangi akumulasi penyusut an Rp 264. 605. 952

(2014: Rp 238. 434. 921) 2, 10 4. 006. 876. 395 3. 786. 661. 891

Aset paj ak t angguhan 2, 15 1. 110. 077 1. 098. 756

Aset t idak lancar lainnya 2, 11 5. 471. 856 4. 770. 487

Jumlah Aset Tidak Lancar 3. 809. 041. 7244. 030. 435. 296

JUMLAH ASET 4. 223. 635. 9734. 514. 527. 480

Catatan 30 Juni 2015 31 Desember 2014

LIABILITAS DAN EKUITAS

LIABILITAS

LIABILITAS JANGKA PENDEK

Ut ang bank j angka pendek 2, 16 198. 000. 000 41. 000. 000

Ut ang usaha - pihak ket iga 2, 12 120. 985. 536 56. 792. 428

Ut ang lain-lain - pihak ket iga 2, 13 57. 012. 584 57. 065. 526

Beban masih harus dibayar 2, 14 56. 257. 552 27. 661. 914

Pendapat an dit erima di muka 16. 779. 347 6. 563. 797

Ut ang paj ak 2, 15 18. 156. 137 17. 874. 140

Ut ang j angka panj ang yang j at uh wakt u dalam sat u t ahun:

Ut ang bank 2, 16 236. 783. 473 176. 182. 381

Sewa pembiayaan

Pihak ket iga 2, 17 10. 972. 086 9. 272. 083

Pihak berelasi 2, 17, 32 563. 210 626. 041

Ut ang lain j angka panj ang

Pihak ket iga 2, 18 87. 524. 34599. 879. 351

Jumlah Liabilitas Jangka Pendek 480. 562. 655815. 389. 276

LIABILITAS JANGKA PANJANG

Liabilit as paj ak t angguhan 2, 15 256. 839. 433 271. 504. 628

Liabilit as derivat if 2, 28 - 14. 514. 183

Liabilit as imbalan pasca-kerj a 2, 19 65. 006. 072 57. 933. 120

Ut ang j angka panj ang - set elah dikurangi bagian yang j at uh wakt u dalam sat u t ahun:

Ut ang bank 2, 16 1. 524. 594. 557 1. 523. 140. 653

Sewa pembiayaan

Pihak ket iga 2, 17 13. 282. 398 10. 601. 109

Pihak berelasi 2, 17, 32 391. 621 667. 221

Ut ang lain j angka panj ang

Pihak ket iga 2, 18 98. 757. 210 92. 149. 692

Pihak berelasi 2, 18, 32 92. 106. 901101. 646. 719

Jumlah Liabilitas Jangka Panj ang 2. 062. 617. 5072. 060. 518. 010

Jumlah Liabilitas 2. 543. 180. 1622. 875. 907. 286

EKUITAS

Ekuitas yang dapat diatribusikan kepada pemilik entitas induk

Modal saham - nilai nominal Rp 100 per saham (angka penuh) Modal dasar - 10. 000. 000. 000 saham

Dit empat kan dan diset or - 7. 119. 540. 356 saham 21 711. 954. 036 711. 954. 036

Tambahan modal diset or 2, 22 526. 162. 099 526. 162. 099

Komponen ekuit as lainnya 2, 23 734. 191. 807 734. 191. 807

Def isit ( 291. 670. 252)334. 739. 100) (

1. 637. 568. 842

1. 680. 637. 690

Kepentingan non-pengendali 2, 20 1. 051. 352 ( 181. 879)

Jumlah Ekuitas 1. 680. 455. 8111. 638. 620. 194

JUMLAH LIABILITAS DAN EKUITAS 4. 223. 635. 9734. 514. 527. 480

30 Juni 2015 Catatan 30 Juni 2014

PENDAPATAN 541. 644. 717 2, 24 515. 777. 136

BEBAN POKOK PENJUALAN ( 399. 027. 292) 2, 25 ( 330. 345. 047)

LABA BRUTO 142. 617. 425 185. 432. 089

Beban usaha ( 62. 586. 387) 2, 26 ( 59. 515. 304)

(Beban) pendapat an lain-lain - Bersih ( 132. 676. 534) 27 ( 69. 778. 964)

(RUGI) LABA SEBELUM PAJAK PENGHASILAN ( 56. 137. 82152. 645. 496)

PAJAK PENGHASILAN

K i n i ( 5. 114. 055) 2, 15 ( 3. 728. 721)

Tangguhan 14. 676. 515 2, 15 ( 5. 680. 775)

Jumlah Paj ak Penghasilan 9. 409. 496)9. 562. 460 (

(RUGI) LABA PERIODE BERJALAN ( 43. 083. 036) 46. 728. 325

Penghasilan Komprehensif Lain - 2, 23

-JUMLAH (RUGI) PENGHASILAN KOMPREHENSIF PERIODE BERJALAN ( 46. 728. 32543. 083. 036)

(Rugi) laba yang diatribusikan kepada:

Pemilik ent it as induk ( 43. 068. 848) 46. 635. 539

Kepent ingan non-pengendali ( 14. 188) 2, 20 92. 786

(RUGI) LABA PERIODE BERJALAN ( 46. 728. 32543. 083. 036)

Jumlah (rugi) penghasilan komprehensif yang diatribusikan kepada:

Pemilik ent it as induk ( 43. 068. 848) 46. 635. 539

Kepent ingan non-pengendali ( 92. 78614. 188)

JUMLAH (RUGI) PENGHASILAN KOMPREHENSIF PERIODE BERJALAN ( 46. 728. 32543. 083. 036)

(RUGI) LABA PER SAHAM DASAR (angka penuh) ( 6) 2, 30 7

Jumlah ekuitas yang dapat

Komponen diatribusikan

Tambahan Proforma ekuitas (Defisit) kepada pemilik Kepentingan

non-Modal saham modal disetor modal lainnya Saldo laba entitas induk pengendali Jumlah ekuitas

2 0 1 4

Saldo per 31 Desember 2013 703. 998. 000 530. 058. 866 ( 4. 479. 805) 788. 150. 524 ( 459. 928. 841) 1. 557. 798. 744 48. 541 1. 557. 847. 285

Penerbit an modal saham baru dalam rangka Penambahan Modal t anpa Hak Memesan Ef ek

Terlebih Dahulu ("HMETD") 7. 956. 036 25. 459. 314 - - - 33. 415. 350 - 33. 415. 350

Prof orma modal - - 4. 479. 805 - - 4. 479. 805 - 4. 479. 805

Akuisisi ent it as anak (Cat at an 1c) - ( 6. 769. 475) - - - ( 6. 769. 475) 208. 746 ( 6. 560. 729)

Jumlah penghasilan komprehensif

periode berj alan - - - - 46. 635. 539 46. 635. 539 92. 786 46. 728. 325

Saldo per 30 Juni 2014 711. 954. 036 548. 748. 705 - 788. 150. 524 ( 413. 293. 302) 1. 635. 559. 963 350. 073 1. 635. 910. 036

2 0 1 5

Saldo per 31 Desember 2014 711. 954. 036 526. 162. 099 - 734. 191. 807 ( 291. 670. 252) 1. 680. 637. 690 ( 181. 879) 1. 680. 455. 811

Peningkat an modal pada

ent it as anak (Cat at an 1c) - - - 1. 250. 000 1. 250. 000

Penyesuaian - - - ( 2. 581) ( 2. 581)

Jumlah penghasilan komprehensif

periode berj alan - - - - ( 43. 068. 848) ( 43. 068. 848) ( 14. 188) ( 43. 083. 036)

Saldo per 30 Juni 2015 711. 954. 036 526. 162. 099 - 734. 191. 807 ( 334. 739. 100) 1. 637. 568. 842 1. 051. 352 1. 638. 620. 194

Catatan 21 Catatan 22 Catatan 23 Catatan 20

30 Juni 2015 Catatan 30 Juni 2014 ARUS KAS DARI AKTIVITAS OPERASI

Kas dit erima dari pelanggan 550. 750. 205 497. 102. 339

Kas yang dibayarkan unt uk pemasok dan beban operasional lainnya ( 238. 976. 282) ( 240. 820. 682)

Kas yang dibayarkan unt uk karyawan ( 151. 782. 676) ( 115. 904. 067)

Kas yang dibayarkan unt uk perkebunan plasma ( 21. 425. 740)12. 058. 278) (

Kas yang dihasilkan dari akt ivit as operasi 147. 932. 968 118. 951. 850

Penerimaan kas dari:

Bunga 711. 350 4. 711. 627

Aset lain-lain - 17. 127. 000

Pembayaran unt uk kas:

Paj ak penghasilan ( 2. 553. 152) ( 1. 666. 378)

Beban bunga ( 55. 551. 890)87. 755. 117) (

Arus kas bersih tersedia dari aktivitas operasi 83. 572. 20958. 336. 049

ARUS KAS DARI AKTIVITAS INVESTASI

Perolehan aset t et ap ( 208. 146. 425) 10 ( 171. 577. 106)

Penambahan bibit an ( 4. 950. 116) 9 ( 8. 436. 783)

Pembayaran unt uk akuisisi ent it as anak - 1c ( 2. 516. 249)

Hasil penj ualan aset t et ap 115. 000 10 2. 407. 088

Arus kas bersih digunakan untuk aktivitas investasi ( 180. 123. 050)212. 981. 541) (

ARUS KAS DARI AKTIVITAS PENDANAAN

Penerimaan ut ang bank 293. 410. 000 16

-Pembayaran ut ang bank ( 109. 395. 693) 16 ( 60. 655. 010)

Pembayaran ut ang sewa pembiayaan ( 2. 031. 579) 17 ( 4. 774. 707)

Peningkat an modal diset or ( 1. 250. 000) 1c

-Pembayaran ut ang lain-lain - pihak berelasi - ( 121. 214. 967)

Pembayaran ut ang lain j angka panj ang - 18 ( 49. 040. 000)

Arus kas bersih tersedia dari (digunakan untuk) aktivitas pendanaan 235. 684. 684)180. 732. 728 (

PENINGKATAN (PENURUNAN) BERSIH DALAM KAS DAN BANK 26. 087. 237 ( 332. 235. 525)

KAS DAN BANK PADA AWAL TAHUN 411. 737. 633171. 363. 300

KAS DAN BANK PADA AKHIR TAHUN 79. 502. 108197. 450. 537

Lihat Catatan atas Laporan Keuangan Konsolidasian pada Ekshibit E terlampir

a. Pendirian dan Informasi Umum

PT Provident Agro Tbk (“ Perusahaan” ) didirikan berdasarkan Akt a Pendirian No. 4 t anggal 2 November 2006 yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a. Akt a Pendirian ini t elah memperoleh pengesahan dari Ment eri Hukum dan Hak Asasi Manusia Republ ik Indonesia dengan Surat Keput usannya No. W-7-02413 HT. 01. 01-TH. 2006 t anggal 13 November 2006.

Berdasarkan Akt a No. 18 t anggal 8 Agust us 2008, dibuat di hadapan Francisca Susi Set iawat i, S. H. , Not aris di Jakart a, anggaran dasar Perusahaan t el ah disesuaikan dengan dengan Undang-Undang No. 40 Tahun 2007 t ent ang Perseroan Terbat as. Akt a ini t el ah diset uj ui oleh Ment eri Hukum dan Hak Asasi Manusia Republik Indonesia sebagaimana t ernyat a dari Surat Keput usan No. AHU-58961. AH. 01. 02 Tahun 2008 t anggal 4 Sept ember 2008.

Anggaran dasar Perusahaan t el ah mengalami beberapa kal i perubahan, t erakhir berdasarkan Akt a No. 11 t anggal 7 Jul i 2014, dibuat di hadapan Jose Dima Sat ria, S. H. , M. Kn. , Not aris di Jakart a, mengenai peningkat an modal dit empat kan dan diset or. Akt a ini t el ah diberit ahukan kepada Ment eri Hukum dan Hak Asasi Manusia Republ ik Indonesia berdasarkan Surat Pemberit ahuan No. AHU-04393. 40. 21. 2014 t anggal 16 Jul i 2014.

Berdasarkan pasal 3 anggaran dasar Perusahaan, ruang l ingkup kegiat an usaha Perusahaan meliput i usaha-usaha di bidang pert anian, perdagangan, t ransport asi dan j asa (kecuali j asa dalam bidang hukum dan paj ak) dan indust ri yang berhubungan dengan agroindust ri.

Perusahaan memulai kegiat an komersialnya pada t ahun 2006.

Kant or pusat Perusahaan berada di Gedung Int ernat ional Financial Cent er Lant ai 3A, Jal an Jenderal Sudirman Kav. 22-23 Jakart a.

b. Penawaran Umum Efek

Pada t anggal 28 Sept ember 2012, Perusahaan memperoleh pernyat aan ef ekt if dari Ket ua Badan Pengawas Pasar Modal dan Lembaga Keuangan (“ BAPEPAM-LK” ) unt uk mel akukan penawaran umum perdana at as sahamnya (“ IPO” ) berdasarkan surat BAPEPAM-LK No. S-11524/ BL/ 2012 sebanyak 659. 151. 000 saham dengan nilai nominal Rp 100 (nilai penuh) per saham kepada masyarakat melal ui Bursa Ef ek Indonesia dengan harga penawaran perdana sebesar Rp 450 (nil ai penuh) per saham. Pada t anggal 8 Okt ober 2012, saham Perusahaan t el ah dicat at kan di Bursa Ef ek Indonesia.

Pada t anggal 20 November 2013, Perusahaan memperoleh pernyat aan ef ekt if dari Kepala Eksekut if Pengawas Pasar Modal Ot orit as Jasa Keuangan (“ OJK” ) at as pernyat aan pendaf t aran dalam rangka Penawaran Umum Terbat as I dengan surat OJK No. S-371/ D. 04/ 2013, sebanyak-banyaknya sebesar 2. 111. 994. 000 saham dengan nilai nominal Rp 100 (nilai penuh) per saham dan harga pelaksanaan, yait u Rp 420 (nilai penuh) per saham at au dengan nilai penawaran sebanyak-banyaknya sebesar Rp 887. 037. 480. Pada t anggal 18 Desember 2013, saham baru Perusahaan t el ah dicat at kan di Bursa Ef ek Indonesia.

Berdasarkan Akt a No. 11 t anggal 7 Jul i 2014, dibuat di hadapan Jose Dima Sat ria, S. H. , M. Kn. , Not aris di Jakart a, pemegang saham Perusahaan menyet uj ui rencana pengeluaran saham baru perusahaan t anpa Hak Memesan Ef ek Terlebih Dahulu (“ HMETD” ) sebanyak-banyaknya 79. 560. 356 saham dengan nilai nominal Rp 100 (nilai penuh) per saham dan harga pel aksanaan sebesar Rp 420 (nilai penuh) per saham. Pada t anggal 30 Juni 2014, saham baru Perusahaan t el ah dicat at kan di Bursa Ef ek Indonesia.

c. Entitas Anak

Perusahaan memil iki invest asi baik secara langsung dan t idak langsung pada ent it as anak, dengan rincian sebagai berikut :

Tahun

beroperasi Kegiat an 30 Juni 31 Desember 30 Juni 31 Desember Nama ent it as anak Lokasi operasional usaha 2015 2014 2015 2014 Kepemilikan secara langsung

PT Mut iara Agam (MAG) Sumat era Barat 1982 Perkebunan 99, 99% 99, 99% 940. 951. 882 947. 876. 477 PT Langgam Int i Hibrindo (LIH) 1) Riau 1988 Perkebunan 69, 49% 69, 49% 713. 172. 833 709. 557. 818 PT Transpacif ic Agro Indust ry (TPAI) 2)

Sumat era Selat an 2007 Perkebunan 86, 67% 86, 67% 588. 591. 468 535. 905. 641 PT Saban Sawit Subur (SSS) 3) Kalimant an Barat 2006 Perkebunan 79, 76% 79, 76% 463. 519. 421 435. 513. 008

PT Mut iara Sawit Seluma (MSS) 4) Bengkulu 2008 Perkebunan 82, 63% 82, 63% 320. 571. 662 262. 495. 654

PT Alam Permai (AP) DKI Jakart a Tidak operasional Perdagangan 99, 98% 99, 98% 68. 279. 334 68. 444. 127

Persentase kepemilikan

c. Entitas Anak (Lanj ut an)

Tahun

beroperasi Kegiat an 30 Juni 31 Desember 30 Juni 31 Desember Nama ent it as anak Lokasi operasional usaha 2015 2014 2015 2014 Kepemilikan secara langsung (Lanj ut an)

PT Nusaraya Permai (NRP) 5) Kalimant an Barat 2013 Perdagangan 97. 50% 97. 50% 65, 573, 608 62, 981, 731

PT Nakau (NAK) Lampung 1997 Perkebunan 99. 99% 99. 99% 622, 821, 737 561, 879, 213 PT Global Kalimant an Makmur (GKM) PT Alam Permai (AP) DKI Jakart a Tidak operasional Perdagangan 0. 02% 0. 02% 68, 279, 334 68, 444, 127 PT Kalimant an Sawit Raya (KSR) DKI Jakart a Tidak operasional Perdagangan 0. 01% 0. 01% 33, 025, 380 33, 107, 672 PT Sarana Invest asi Nusant ara (SIN) 10) DKI Jakart a Tidak operasional Perdagangan 0. 01% 0. 01% 63, 392, 566 63, 565, 369

PT Nusaraya Permai (NRP) 5) Kalimant an Barat 2013 Perdagangan 0. 01% 0. 01% 65, 573, 608 62, 981, 731

Melalui AP PT Nusaraya Permai (NRP) 5) Kalimant an Barat 2013 Perdagangan 2. 50% 2. 50% 65, 573, 608 62, 981, 731

PT Global Kalimant an Makmur (GKM)

c. Entitas Anak (Lanj ut an)

1) Berdasarkan Akt a No. 38 t anggal 17 November 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, LIH, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 69. 500 lembar saham menj adi 100. 000 lembar saham yang diambil seluruhnya oleh NAK, ent it as anak, sebesar 30. 500 l embar saham.

2) Berdasarkan Akt a No. 4 t anggal 5 November 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, TPAI, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 20. 000 l embar saham menj adi 150. 000 lembar saham yang diambil seluruhnya oleh Perusahaan sebesar 130. 000 lembar saham.

3) Berdasarkan Akt a No. 10 t anggal 3 Desember 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, SSS, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 38. 540 l embar saham menj adi 200. 000 lembar saham yang diambil oleh Perusahaan dan MAG, ent it as anak, masing-masing sebesar 159. 460 lembar saham dan 2. 000 lembar saham.

4) Berdasarkan Akt a No. 39 t anggal 18 November 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, MSS, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 16. 875 l embar saham menj adi 100. 000 l embar saham yang diambil oleh Perusahaan dan MAG, ent it as anak, masing-masing sebesar 82. 125 lembar saham dan 1. 000 lembar saham.

5) Berdasarkan Akt a No. 52 t anggal 20 November 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, NRP, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 12. 500 l embar saham menj adi 40. 000 l embar saham yang diambil oleh Perusahaan dan NAK, ent it as anak, masing-masing sebesar 26. 500 lembar saham dan 1. 000 lembar saham.

6) Berdasarkan Akt a No. 33 t anggal 17 November 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, GKM, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 581. 000 lembar saham menj adi 2. 200. 000 lembar saham yang diambil oleh Perusahaan dan NAK, ent it as anak, masing-masing sebesar 1. 009. 000 lembar saham dan 610. 000 l embar saham.

7) Berdasarkan Akt a No. 2 t anggal 1 Desember 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, SL, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 4. 000 lembar saham menj adi 100. 000 lembar saham yang diambil oleh Perusahaan dan NAK, ent it as anak, masing-masing sebesar 95. 000 lembar saham dan 1. 000 lembar saham.

8) Berdasarkan Akt a No. 64 t anggal 21 November 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, ASL, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 49. 510 l embar saham menj adi 110. 000 lembar saham yang diambil seluruhnya oleh Perusahaan sebesar 60. 490 lembar saham.

9) Berdasarkan Akt a No. 27 t anggal 12 November 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, SCK, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 2. 000 lembar saham menj adi 10. 000 lembar saham yang diambil oleh Perusahaan dan NAK, ent it as anak, masing-masing sebesar 5. 000 lembar saham dan 3. 000 lembar saham.

10)Berdasarkan Akt a No. 16 t anggal 5 Desember 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, SIN, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 29. 700 l embar saham menj adi 66. 500 l embar saham yang diambil seluruhnya oleh Perusahaan sebesar 36. 800 lembar saham.

11)Berdasarkan Akt a No. 59 t anggal 18 Maret 2014 yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, MAG, ent it as anak, melakukan pengambilalihan 3. 400 lembar saham IGL dan t elah dilunasi oleh MAG, ent it as anak.

12)Berdasarkan Akt a No. 56 t anggal 18 Maret 2014 yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, MAG, ent it as anak, melakukan pengambilal ihan 85 lembar saham BTL dan t el ah dilunasi oleh MAG, ent it as anak.

13)Berdasarkan Akt a No. 30 t anggal 22 April 2014, yang dibuat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, BTL, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 100 lembar saham menj adi 300 lembar saham yang diambil seluruhnya oleh NAK, ent it as anak sebesar 200 lembar saham.

c. Entitas Anak (Lanj ut an)

15)Berdasarkan Akt a No. 7 t anggal 2 Februari 2015, di buat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, IGL, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 12. 000 l embar saham menj adi 62. 000 l embar saham yang diambil oleh NAK, ent it as anak dan Andy Kelana, masing-masing sebesar 47. 500 lembar saham dan 2. 500 lembar saham.

16)Berdasarkan Akt a No. 6 t anggal 2 Februari 2015 di buat di hadapan Darmawan Tj oa, S. H. , S. E. , Not aris di Jakart a, BTL, ent it as anak, meningkat kan modal dit empat kan dan diset or dari 300 lembar saham menj adi 40. 300 l embar saham yang diambil oleh NAK, ent it as anak dan Andy Kelana, masing-masing sebesar 38. 000 lembar saham dan 2. 000 lembar saham.

Berdasarkan Akt a No. 19, 20 dan 21 t anggal 11 Juli 2014, yang seluruhnya dibuat di hadapan Jose Dima Sat ria, S. H. , M. Kn. , Not aris di Jakart a, LIH, ent it as anak dan Perusahaan menyet uj ui pengambilalihan seluruh saham PT Surya Agro Persada (SAP) sebesar 16. 375 l embar saham, yang t erdiri dari 16. 350 lembar saham dari LIH, ent it as anak oleh PT Kencana Sawit Abadi dan 25 lembar saham dari Perusahaan oleh Andri Boenj amin.

Perusahaan merupakan ent it as induk Grup t erakhir.

d. Dewan Komisaris, Direksi, Komite Audit dan Karyawan

Pada t anggal 30 Juni 2015 dan 31 Desember 2014, susunan Dewan Komisaris dan Direksi Perusahaan adalah sebagai berikut :

30 Juni 2015 31 De se mbe r 2014

De w an Komisar is

Pr esiden Komisar is Mar uli Gult om Mar uli Gult om

Komisar is Michael W. P. Soer yadj aya Edwin Soer yadj aya

Komisar is Winat o Kar t ono Winat o Kar t ono

Komisar is I ndependen Teuku Dj ohan Basyar Teuku Dj ohan Basyar

Komisar is I ndependen H. Must of a H. Must of a

Komisar is I ndependen Johnson Chan Johnson Chan

Dir e k si

Pr esiden Dir ekt ur Tr i Boewono Tr i Boewono

Dir ekt ur Budiant o Pur wahj o Budiant o Pur wahj o

Dir ekt ur Devin Ant onio Ridwan Devin Ant onio Ridwan

Dir ekt ur - Kumar i

Dir ekt ur t idak t er af iliasi Boyke Ant onius Naba Boyke Ant onius Naba

Komite Audit

Ket ua H. Must of a H. Must of a

Anggot a Juninho Widj aj a Juninho Widj aj a

Anggot a Ar ia Kanaka Ar ia Kanaka

Pada t anggal 30 Juni 2015, j uml ah gaj i dan kompensasi l ainnya yang diberikan kepada Dewan Komisaris dan Direksi Perusahaan sebesar Rp 7. 257. 713. Pada t anggal 30 Juni 2015 dan 31 Desember 2014, Perusahaan dan ent it as anaknya memil iki 3. 565 dan 3. 361 pegawai t et ap (t idak diaudit ).

e. Penerbitan Laporan Keuangan Konsolidasian

a. Dasar Penyaj ian Laporan Keuangan Konsolidasian

Laporan keuangan konsol idasian t el ah disusun dan disaj ikan sesuai dengan Pernyat aan St andar Akunt ansi Keuangan (“ PSAK” ), yang mencakup Pernyat aan dan Int erpret asi St andar Akunt ansi Keuangan (“ ISAK” ) yang dit erbit kan oleh Dewan St andar Akunt ansi Keuangan Ikat an Akunt an Indonesia sert a perat uran Badan Pengawas Pasar Modal dan Lembaga Keuangan Indonesia No. VIII. G. 7 lampiran Keput usan Ket ua Bapepam-LK No. Kep-347/ BL/ 2012 t ent ang Penyaj ian dan Pengungkapan Laporan Keuangan Emit en at au Perusahaan Publik.

Laporan keuangan konsol idasian, kecual i unt uk laporan arus kas konsol idasian disusun berdasarkan met ode akrual (accr ual basi s), dimana dasar pengukurannya adal ah konsep biaya hist oris (hi st or i cal cost concept), kecuali unt uk beberapa akun yang diukur berdasarkan penj elasan kebij akan akunt ansi dari akun yang bersangkut an.

Laporan arus kas konsolidasian disusun dengan menggunakan met ode l angsung (dir ect met hod) dengan

mengelompokkan arus kas at as dasar kegiat an operasi, invest asi dan pendanaan.

Laporan keuangan konsolidasian Perusahaan disaj ikan dal am Rupiah Indonesia (“ IDR” at au “ Rp” ) yang merupakan mat a uang f ungsional Perusahaan.

Perubahan Kebij akan Akuntansi

St andar, int erpret asi dan perubahan baru yang t el ah dit erbit kan dan berl aku ef ekt if unt uk l aporan keuangan per t anggal 1 Januari 2015 adalah sebagai berikut :

PSAK No. 1 (Revisi 2013), “ Penyaj ian Laporan Keuangan”

PSAK No. 4 (Revisi 2013), “ Penyaj ian Laporan Keuangan Tersendiri”

PSAK No. 15 (Revisi 2013), “ Invest asi pada Perusahaan Asosiasi dan Vent ura Bersama” PSAK No. 24 (Revisi 2013), “ Imbal an Pasca-Kerj a”

PSAK No. 46 (Revisi 2014), “ Paj ak Penghasil an” PSAK No. 48 (Revisi 2014), “ Penurunan Nil ai Aset ”

PSAK No. 50 (Revisi 2014), “ Inst rumen Keuangan: Penyaj ian”

PSAK No. 55 (Revisi 2014), “ Inst rumen Keuangan: Pengakuan dan Pengukuran” PSAK No. 60 (Revisi 2014), “ Inst rumen Keuangan: Pengungkapan”

PSAK No. 65, “ Laporan Keuangan Konsolidasian” PSAK No. 66, “ Pengat uran bersama”

PSAK No. 67, “ Pengungkapan Kepent ingandalam Ent it as l ain” PSAK No. 68, “ Pengukuran Nil ai Waj ar”

ISAK 26 (Revisi 2014), “ Penil aian Ulang Derivat if Melekat ”

Penerapan dini unt uk st andar-st andar baru dan revisi sebelum 1 Januari 2015 t idak diperkenankan.

b. Dasar Konsolidasian

Kombinasi Bisnis

Kombinasi bisnis dihit ung dengan menggunakan met ode akuisisi pada t anggal akuisisi, yait u t anggal pengendal ian beral ih kepada Perusahaan dan ent it as anaknya. Pengendalian adal ah kekuasaan unt uk mengat ur kebij akan keuangan dan kebij akan operasi ent it as unt uk memperoleh manf aat dari akt ivit asnya.

Imbalan yang dialihkan t idak t ermasuk j umlah yang t erkait dengan penyelesaian pada hubungan yang sebelumnya ada. Jumlah t ersebut umumnya diakui di dal am laporan laba rugi.

Biaya-biaya t erkait dengan akuisisi, sel ain yang t erkait dengan penerbit an surat ut ang maupun kepemilikan, yang t erj adi dal am kait an kombinasi bisnis Perusahaan dan ent it as anaknya, dibebankan pada saat t erj adinya.

Imbalan yang dial ihkan bagi akuisisi ent it as anak merupakan nilai waj ar aset yang dialihkan, l iabilit as yang t erj adi pada pemilik sebelumnya pihak yang diakuisisi dan kepent ingan ekuit as yang dit erbit kan oleh Perusahaan dan ent it as anaknya. Imbalan yang dialihkan mel iput i nilai waj ar dari aset at au liabil it as yang t imbul dari pengat uran pengal ihan kont inj ensi. Aset -aset yang dapat diident if ikasi yang diakuisisi dan at au, l iabil it as dan liabil it as kont inj ensi yang diasumsikan di dalam kombinasi bisnis, pada awalnya diukur pada nil ai waj ar pada t anggal akuisisi.

Semua imbal an kont inj ensi diakui pada nilai waj ar pada saat t anggal akuisisi. Apabila imbalan kont inj ensi diklasif ikasikan sebagai ekuit as, maka hal t ersebut t idak diukur kembal i dan penyelesaiannya dicat at di dalam ekuit as. Selain it u, perubahan berikut nya t erhadap nilai waj ar imbalan kont inj ensi diakui di dalam laporan laba rugi.

b. Dasar Konsolidasian (Lanj ut an)

Kombinasi Bisinis antar entitas sepengendali

Kombinasi bisnis ent it as sepengendal i dihit ung dengan menggunakan met ode penyat uan-kepent ingan, di dal am sel isih ant ara imbalan yang dialihkan dengan nil ai buku aset bersih pihak yang diakuisisi diakui sebagai bagian “ Tambahan Modal Diset or” di dal am laporan posisi keuangan konsol idasian. Di dalam penerapan met ode penyat uan-kepent ingan, unsur-unsur l aporan keuangan ent it as yang digabung disusun dan disaj ikan seolah-olah kombinasi bisnis t ersebut t el ah t erj adi sej ak awal periode kombinasi ent it as sepengendali.

Entitas anak

Ent it as anak adal ah seluruh ent it as (t ermasuk ent it as bert uj uan khusus) di mana Kelompok Usaha memil iki pengendal ian unt uk mengat ur kebij akan keuangan dan operasional, yang umumnya mewakili kepemil ikan saham lebih dari separuh hak suara. Keberadaan dan dampak hak suara pot ensial yang saat ini dapat dit erapkan maupun dikonversikan dipert imbangkan ket ika t erdapat penil aian apakah Kelompok Usaha mengendal ikan ent it as lainnya. Kelompok Usaha j uga menilai keberadaan pengendalian di mana Kelompok Usaha t idak memil iki lebih dari 50% (l ima pul uh per serat us) hak suara, namun demikian dapat mengat ur karena pengendalian secara f akt a. Pengendalian secara f akt a mungkin t imbul dalam keadaan di mana besaran hak suara Kelompok Usaha adalah rel at if t erhadap ukuran dan sebaran kepemil ikan pemegang saham lainnya yang memberikan Perusahaan dan ent it as anaknya kekuasaan unt uk mengat ur kebij akan keuangan, operasional dan lain-lainnya.

Ent it as anak dikonsolidasi secara penuh sej ak t anggal di mana pengendalian dial ihkan kepada Kelompok Usaha. Ent it as anak t idak dikonsol idasi sej ak t anggal di mana pengendal ian dihent ikan.

Transaksi, sal do dan keunt ungan yang belum direalisasi ant ar ent it as diant ara Kelompok Usaha, diel iminasi. Kerugian yang belum direal isasi j uga diel iminasi. Kebij akan akunt ansi ent it as anak t el ah berubah apabil a diperlukan unt uk memast ikan konsist ensi dengan kebij akan yang diadopsi oleh Kelompok Usaha.

Transaksi dengan kepent ingan non-pengendal i yang t idak menimbulkan kehil angan pengendalian diperhit ungkan sebagai t ransaksi ekuit as. Selisih ant ara nil ai waj ar imbal an yang dibayarkan dan harga saham relevan yang diakuisisi sebesar nil ai t ercat at aset bersih, dicat at di dalam ekuit as. Keunt ungan dan kerugian pel epasan kepada kepent ingan non-pengendal i j uga dicat at di dal am ekuit as.

Kerugian yang t erj adi t erhadap kepent ingan non-pengendal i di dal am suat u ent it as anak, dialokasikan kepada kepent ingan non-pengendali, bahkan apabil a dilakukan, kepent ingan non-pengendal i memil iki sal do def isit . Kepent ingan non-pengendal i disusun dan disaj ikan di dal am l aporan posisi keuangan di ant ara ekuit as, yang merupakan bagian t erpisah dari ekuit as pemilik ent it as induk.

Apabila t erj adi kehilangan pengendal ian, Perusahaan dan ent it as anaknya menghent ikan pengakuan aset dan l iabilit as ent it as anak, seluruh kepent ingan non-pengendal i dan unsur-unsur ekuit as yang berhubungan dengan ent it as. Semua surplus dan def isit yang t imbul pada kehilangan pengendalian, diakui di dalam laporan laba rugi. Apabila Perusahaan dan ent it as anaknya memil iki segala kepent ingan sebelumnya di dalam ent it as anak, maka kepent ingan t ersebut diukur pada nil ai waj ar pada t anggal hilangnya pengendalian. Sel anj ut nya, kepent ingan t ersebut diperhit ungkan sebagai j uml ah ekuit as i nvest ee at au sebagai aset keuangan t ersedia unt uk dij ual , bergant ung pada deraj at pengaruh yang dimiliki. Sebagai t ambahan, semua j umlah yang sebelumnya diakui di dal am pendapat an komprehensif lain ent it as t ersebut , dicat at seol ah-ol ah Perusahaan dan ent it as anaknya secara langsung t elah melepas aset dan l iabilit as t erkait . Hal ini berart i semua j uml ah yang sebelumnya diakui di dal am pendapat an komprehensif lain direklasif ikasi ke dalam l aporan laba rugi.

Akuntansi bagi entitas anak dan entitas asosiasi di dalam laporan keuangan tersendiri

Apabila Perusahaan menyusun dan menyaj ikan l aporan keuangan t ersendiri sebagai inf ormasi t ambahan t erhadap laporan keuangan konsolidasian, invest asi pada ent it as anak, ent it as asosiasi dan vent ura bersama disaj ikan di dalam laporan posisi keuangan t erpisah Perusahaan pada biaya perolehan dikurangi akumulasi kerugian penurunan nilai.

b. Dasar Konsolidasian (Lanj ut an)

Goodwill

Goodwil l merupakan selisih biaya akuisisi ent it as anak at au ent it as asosiasi t erhadap nil ai waj ar pada t anggal akuisisi bagian perusahaan t erhadap aset bersih yang t erident if ikasi, t ermasuk l iabilit as kont inj ensi, pada saat akuisisi. Biaya akuisisi diukur pada saat nilai waj ar aset diperoleh, inst rumen ekuit as dit erbit kan at au liabil it as t erj adi at au diasumsikan pada t anggal akuisisi, dit ambah biaya-biaya yang dapat diat ribusikan kepada akuisisi.

Goodwil l pada akuisisi ent it as anak, dikapit alisasi sebagai aset t ak berwuj ud dengan penurunan nil ai di dalam nilai

t ercat at yang dibebankan pada l aporan l aba rugi. Apabil a nilai waj ar aset , liabil it as dan l iabilit as kont inj ensi yang dapat diident if ikasi, melebihi nil ai waj ar yang akan dibayarkan, maka sel isih lebih t ersebut dikredit kan seluruhnya ke dal am l aporan l aba rugi pada t anggal akuisisi.

Keunt ungan at au kerugian pelepasan ent it as anak dan ent it as asosiasi mel iput i nil ai t ercat at goodwil l yang dikapit alisasi t erkait dengan ent it as yang dij ual.

Kaj ian dan t el aah penurunan nil ai goodwi l l dilakukan set iap t ahun maupun lebih sering apabil a kej adian dan perubahan di dalam keadaan mengindikasikan pot ensi penurunan nilai.

Goodwil l dialokasikan kepada t iap Unit Penghasil Kas (“ UPK” ) Perusahaan yang diharapkan memberikan manf aat dari

sinergi kombinasi bisnis, unt uk t uj uan penguj ian penurunan nilai goodwi l l.

Tiap-t iap unit maupun kelompok dari unit di dalam goodwil l dialokasikan, merupakan deraj at t erendah bagi t uj uan manaj emen int ern. Goodwil l dipant au pada t ingkat segmen operasi.

Suat u kerugian penurunan nilai diakui di dal am laporan l aba rugi ket ika nil ai t ercat at UPK, t ermasuk goodwi l l, melebihi j umlah t erpulihkan UPK. Juml ah t erpulihkan UPK lebih t inggi dari nilai waj ar UPK dikurangi biaya unt uk menj ual dan nilai pakainya. Di dal am menilai nil ai pakai, arus kas masa depan yang diest imasi didiskont okan dengan nil ai kininya dengan menggunakan t ingkat suku bunga diskon sebelum paj ak yang mencerminkan penilaian pasar kini t erhadap nilai wakt u uang dan risiko spesif ik aset .

Jumlah kerugian penurunan nil ai dialokasikan, pert ama unt uk mengurangi nil ai t ercat at goodwi l l yang dialokasikan kepada UPK dan kemudian kepada aset UPK l ainnya secara pro rat a berdasarkan nilai t ercat at t iap aset di dalam UPK.

Penurunan kerugian goodwi l l t idak dapat dibaIikkan pada periode berikut nya.

c. Kas dan Bank

Di dal am l aporan arus kas konsol idasian, kas dan bank mencakup kas dan bank.

d. Aset dan Liabilitas Keuangan

a) Aset Keuangan

Aset keuangan diakui di dal am l aporan posisi keuangan konsolidasian j ika dan hanya j ika, Perusahaan dan ent it as anaknya menj adi pihak di dalam provisi kont rakt ual inst rumen keuangan. Kebij akan akunt ansi unt uk set iap kat egori adal ah sebagai berikut :

Klasifikasi

Pembelian dan penj ualan berkal a aset keuangan diakui pada t anggal perdagangan – t anggal di mana Perusahaan dan ent it as anaknya berkomit men unt uk membeli at au menj ual aset t ersebut . Perusahaan dan ent it as anaknya mengklasif ikasikan aset keuangan t ersebut di dalam kat egori berikut : pada nilai waj ar melalui laba rugi, pinj aman dan piut ang, t ersedia unt uk dij ual dan dimil iki hingga j at uh t empo. Kl asif ikasi t ersebut bergant ung pada t uj uan aset keuangan unt uk dimil iki. Manaj emen menent ukan klasif ikasi aset keuangannya pada pengakuan awal .

d. Aset dan Liabilitas Keuangan (Lanj ut an)

a) Aset Keuangan (Lanj ut an)

Klasifikasi (Lanj ut an)

i. Aset keuangan yang diukur pada nilai waj ar mel al ui l aporan laba rugi

Kat egori ini meliput i aset keuangan “ yang dimiliki unt uk diperdagangkan” dan aset keuangan yang dit et apkan pada nil ai waj ar melalui laporan l aba rugi pada awal penent uan. Suat u aset keuangan dikl asif ikasikan sebagai dimiliki unt uk dij ual apabila secara prinsip diperoleh unt uk t uj uan dij ual dal am j angka pendek. Aset keuangan yang dit et apkan pada nilai waj ar melalui laporan laba rugi pada saat penet apan awal adal ah aset keuangan yang dikelol a dan kinerj anya dieval uasi berdasarkan nil ai waj ar, sesuai dengan suat u st rat egi invest asi yang t erdokument asi. Derivat if j uga dikat egorikan sebagai invest asi yang dimil iki unt uk t uj uan diperdagangkan, kecual i dit et apkan sebagai l indung nil ai ef ekt if .

Aset yang dikat egorikan dal am klasif ikasi ini, dikl asif ikasikan sebagai aset l ancar, apabila aset t ersebut bai k dimil iki unt uk diperdagangkan maupun diharapkan unt uk direalisasi dal am wakt u 12 (dua belas) bul an set elah akhir periode pelaporan, sebaliknya, aset t ersebut dikl asif ikasikan sebagai aset t idak lancar. Selisih bersih yang t imbul dari perubahan nilai waj ar kat egori “ aset keuangan pada nil ai waj ar mel al ui l aba rugi” , disaj ikan di dal am l aporan laba rugi di ant ara “ pendapat an keuangan” di dalam periode di mana kat egori t ersebut muncul.

Pendapat an dividen dari aset keuangan pada nil ai waj ar mel al ui laba rugi diakui di dal am l aba at au rugi sebagai bagian dari “ pendapat an l ain-l ain” ket ika hak Kelompok Usaha unt uk menerima pembayaran t elah dit ent ukan. Pendapat an bunga dari aset -aset keuangan t ersebut dicat at di dal am “ pendapat an keuangan” .

ii. Pinj aman dan piut ang

Pinj aman dan piut ang merupakan aset keuangan non-derivat if dengan pembayaran t et ap at au yang t elah dit ent ukan yang t idak memiliki kuot asi harga di pasar akt if . Secara mendasar, pinj aman dan piut ang muncul dari pemberian barang kepada para pelanggan (misal nya, piut ang usaha), namun j uga t erkait dengan j enis lain aset monet er kont rakt ual .

Aset -aset t ersebut dinilai pada biaya perolehan diamort isasi dengan menggunakan met ode suku bunga ef ekt if (ef f ect ive i nt er est r at e met hod). Keunt ungan dan kerugiannya diakui dal am laporan l aba rugi ket ika pinj aman dan piut ang dihent ikan pengakuannya at au mengal ami penurunan nil ai, sebagaimana dilakukan melalui proses amort isasi.

Dari wakt u ke wakt u, Perusahaan dan ent it as anaknya memilih unt uk mel akukan negosiasi ulang syarat piut ang dagang dari pelanggan yang sebelumnya memiliki sej arah perdagangan yang baik. Negosiasi t ersebut akan mengarah pada perubahan wakt u pelunasan bukan perubahan j uml ah t erut ang dan konsekuensinya, arus kas baru yang diharapkan, didiskont okan pada t ingkat suku bunga ef ekt if sebelumnya dan semua selisih yang t imbul t erhadap nil ai t ercat at , diakui didalam laba rugi.

Pinj aman dan piut ang Perusahaan dan ent it as anaknya t erdiri dari kas dan bank, piut ang usaha, piut ang lain-l ain dan aset t idak lain-l ancar lain-l ainnya (kecualain-l i goodwil l).

Pinj aman dan piut ang t ersebut diklasif ikasikan ke dalam aset l ancar, kecuali yang yang memil iki j at uh t empo lebih dari 12 (dua bel as) bul an set el ah akhir periode pelaporan, yang diklasif ikasikan sebagai aset t idak lancar.

iii. Invest asi dimiliki sampai j at uh t empo

Aset keuangan “ dimiliki sampai j at uh t empo” (hel d-t o-mat ur i t y) merupakan aset keuangan non-derivat if dengan pembayaran t et ap at au t elah dit ent ukan dengan j at uh t empo t et ap di mana manaj emen Perusahaan dan ent it as anaknya memil iki t uj uan dan kemampuan posit if unt uk memil iki invest asi sampai j at uh t empo.

Invest asi dimil iki sampai j at uh t empo diukur pada biaya perolehan diamort isasi dengan menggunakan met ode suku bunga ef ekt if , dikurangi segal a kerugian penurunan nil ai. Keunt ungan dan kerugiannya diakui di dal am l aporan l aba rugi pada saat invest asi dimiliki sampai j at uh t empo dihent ikan pengakuannya at au mengalami penurunan nilai, sebagaimana halnya mel alui proses amort isasi.

Pendapat an bunga pada aset keuangan dimil iki hingga j at uh t empo dicat at di dal am l aba rugi sebagai “ pendapat an keuangan” .

d. Aset dan Liabilitas Keuangan (Lanj ut an)

a) Aset Keuangan (Lanj ut an)

Klasifikasi (Lanj ut an)

iv. Aset keuangan t ersedia unt uk dij ual

Aset keuangan t ersedia unt uk dij ual merupakan aset keuangan non-derivat if yang dit uj ukan baik unt uk kat egori ini maupun t idak dit uj ukan unt uk kat egori manapun. Aset keuangan t ersedia unt uk dij ual secara prinsip t erdiri dari invest asi st rat egis Kelompok Usaha di dalam ent it as yang t idak dikat egorikan sebagai ent it as anak, ent it as asosiasi, maupun pengendalian bersama ent it as. Aset keuangan t ersedia unt uk dij ual dikat egorikan sebagai aset t idak lancar, kecuali invest asi t ersebut memiliki j at uh t empo at au manaj emen berkeinginan unt uk menj ualnya dalam t empo 12 (dua bel as) bulan pada akhir periode pelaporan.

Aset keuangan ini pada awalnya diakui pada nil ai waj ar, dit ambah dengan seluruh biaya t ransaksi yang dapat diat ribusikan l angsung. Set elah pengakuan awal , aset keuangan ini diukur pada nilai waj ar pada perubahannya, selain kerugian penurunan nil ai dan selisih mat a uang asing pada inst rumen ut ang dan dicat at pada pendapat an komprehensif lain dan diakumul asi pada cadangan nil ai waj ar.

Ket ika aset j enis ini mengal ami penurunan nilai, maka penyesuaian nil ai waj ar yang diakumulasi yang diakui di dalam ekuit as, dicat at di dalam laba rugi pada “ biaya keuangan” . Apabila aset keuangan ini dihent ikan pengakuannya, maka penyesuaian nil ai waj ar yang diakumul asi, yang diakui di dalam pendapat an komprehensif l ain, direklasif ikasi ke dal am l aba rugi sebagai “ pendapat an keuangan” at au “ biaya keuangan” .

Tingkat suku bunga pada aset keuangan t ersedia unt uk dij ual yang dihit ung dengan menggunakan met ode suku bunga ef ekt if , diakui di dalam laba rugi sebagai bagian dari “ pendapat an keuangan” . Dividen pada inst rumen ekuit as t ersedia unt uk dij ual diakui di dalam laba rugi sebagai bagian dari “ pendapat an lain-lain” ket ika hak Kelompok Usaha unt uk menerima pembayaran t el ah dit ent ukan.

Penghentian pengakuan

Aset keuangan dihent ikan pengakuannya ket ika hak unt uk menerima arus kas aset t ersebut t elah kadal uarsa at au t el ah dialihkan dan Perusahaan dan ent it as anaknya t el ah mengal ihkan secara subst ant if risiko dan manf aat kepemil ikannya.

Sel isih ant ara nil ai t ercat at dan j umlah imbal an yang dit erima dan sel uruh keunt ungan dan kerugian kumul at if yang t elah diakui di dal am pendapat an komprehensif l ain, diakui pada laba rugi penghent ian aset keuangan secara keseluruhan.

Penurunan nilai aset keuangan

Perusahaan dan ent it as anaknya menil ai pada akhir t iap periode pel aporan apakah t erdapat bukt i obj ekt if suat u aset keuangan at au kelompok aset keuangan t elah mengalami penurunan nilai. Suat u aset keuangan at au kelompok aset keuangan mengal ami penurunan nil ai at au kerugian penurunan nilai hanya apabil a t erdapat bukt i obj ekt i f penurunan nil ai sebagai dampak sat u at au lebih perist iwa yang t erj adi set elah pengakuan awal aset (perist iwa rugi) dan perist iwa rugi (perist iwa) t ersebut memil iki dampak t erhadap est imasi arus kas masa depan aset keuangan at au kelompok aset keuangan yang dapat diest imasi dengan andal.

i. Aset yang dinilai dengan biaya perolehan diamort isasi

Bagi pinj aman dan piut ang, j uml ah kerugian diukur sebagai selisih ant ara nil ai t ercat at aset dan nilai kini est imasi arus kas masa depan (selain kerugian kredit masa depan yang belum t erj adi) yang didiskont o pada t ingkat suku bunga ef ekt if awal . Nilai t ercat at aset t ersebut dikurangi dan j uml ah kerugiannya diakui di dal am l aba rugi. Apabila suat u pinj aman memil iki t ingkat suku bunga mengambang, maka t ingkat suku bunga diskont o bagi pengukuran semua kerugian penurunan nil ai adalah t ingkat suku bunga ef ekt if berj alan yang dit ent ukan di dal am perj anj ian kont rakt ual . Sebagai bant uan prakt is, Perusahaan dan ent it as anaknya mungkin mengukur penurunan nilai pada basis suat u nilai waj ar inst rumen dengan menggunakan nilai pasar yang dapat diobservasi.

Apabil a, di dalam periode set el ah periode awal , j uml ah kerugian penurunan nilai mengalami penurunan dan dapat secara obj ekt if dikait kan dengan perist iwa yang t erj adi set el ah penurunan nil ai diakui (sepert i peningkat an peringkat kredit debit ur), pembalikan j uml ah kerugian penurunan nilai yang sebelumnya diakui, diakui di dalam l aba rugi.

d. Aset dan Liabilitas Keuangan (Lanj ut an)

a) Aset Keuangan (Lanj ut an)

Penurunan nilai aset keuangan (Lanj ut an)

ii. Aset keuangan dikl asif ikasikan t ersedia unt uk dij ual

Penurunan nil ai waj ar dibawah harga perolehan yang signif ikan dan berkepanj angan, kesulit an keuangan signif ikan penerbit obligasi at au obl igor dan hil angnya pasar j ual-bel i akt if adalah bukt i obj ekt if invest asi ekuit as diklasif ikasikan sebagai aset keuangan t ersedia unt uk dij ual yang mungkin mengalami penurunan nilai. “ Signif ikansi” dieval uasi t erhadap biaya perolehan awal invest asi dan “ berkepanj angan” dievaluasi t erhadap periode di mana nilai waj ar berada di bawah harga perolehan awal.

Apabil a t erdapat bukt i obj ekt if penurunan nilai at as aset keuangan t ersedia unt uk dij ual, maka kerugian kumulat if – yang diukur sebagai sel isih biaya akuisisi dan nilai waj ar kini, dikurangi semua kerugian penurunan nil ai pada aset keuangan yang sebel umnya diakui di dal am laba rugi – dihapuskan dari pendapat an komprehensif l ain dan diakui di dal am l aba rugi. Kerugian penurunan nilai yang diakui di dalam laba rugi pada invest asi ekuit as t idak dapat dibalikkan melalui laba rugi; kenaikan di dal am nilai waj arnya set el ah t erj adi penurunan nil ai diakui l angsung di dalam pendapat an komprehensif l ain.

Dalam hal inst rumen ut ang diklasif ikasikan sebagai t ersedia unt uk dij ual , penurunan nilai diuj i berdasarkan krit eria yang sama dengan aset keuangan yang dinilai berdasarkan biaya perolehan diamort isasi. Namun demikian, j umlah t ercat at bagi penurunan nilai adalah kerugian kumul at if yang diukur sebagai selisih ant ara biaya perolehan diamort isasi dan nil ai waj ar kini, dikurangi segala kerugian penurunan nilai pada invest asi yang sebelumnya diakui di dalam laporan l aba rugi. Apabila di dalam t ahun berikut nya, nilai waj ar inst rumen ut ang meningkat dan peningkat an t ersebut dapat secara obj ekt if dikait kan dengan perist iwa yang t erj adi set elah kerugian penurunan nilai yang diakui di dalam laporan laba rugi, maka kerugian penurunan nilai t ersebut dibal ikkan nil ainya di dalam l aporan l aba rugi.

b) Liabilitas Keuangan

Liabilit as keuangan diakui di dal am l aporan posisi keuangan konsolidasian, j ika dan hanya j ika, Perusahaan dan ent it as anaknya menj adi bagian ket ent uan kont rakt ual inst rumen keuangan. Perusahaan dan ent it as anaknya menent ukan klasif ikasi liabil it as keuangan pada saat pengakuan awal .

Perusahaan dan ent it as anaknya mengklasif ikasikan liabil it as keuangannya ke dalam sal ah sat u dari dua kat egori, bergant ung pada t uj uan liabilit as diperoleh. Kebij akan akunt ansi Kelompok Usaha bagi t iap kat egori adal ah sebagai berikut :

- Liabil it as keuangan pada nil ai waj ar melalui laba rugi

Kat egori ini t erdiri dari derivat if yang dicat at di dal am laporan posisi keuangan konsol idasian pada nilai waj ar dengan perubahan nil ai waj ar yang diakui di dal am laba rugi. Perusahaan dan ent it as anaknya t idak memil iki at au menerbit kan inst rumen derivat if unt uk t uj uan spekulasi, namun unt uk t uj uan lindung nilai.

- Liabil it as keuangan lainnya

Liabil it as keuangan l ainnya diukur set el ah pengukuran awal pada biaya perolehan diamort isasi, dengan menggunakan met ode suku bunga ef ekt if . Keunt ungan dan kerugian diakui di dal am l aporan laba dan rugi ket ika liabil it as dihent ikan pengakuannya dan melalui proses amort isasi.

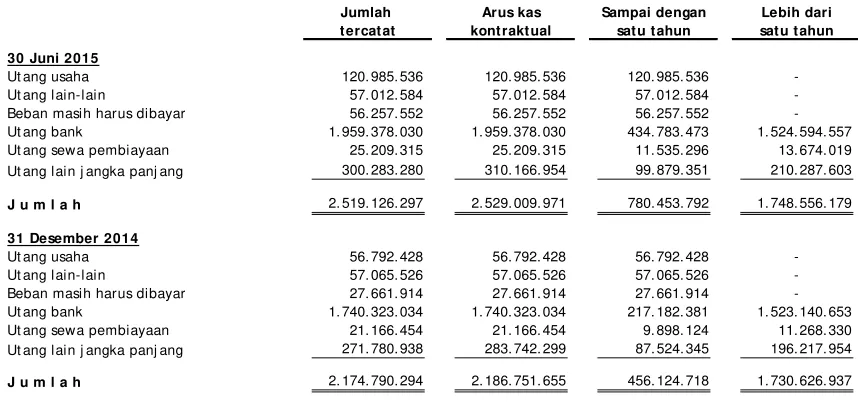

Liabilit as keuangan mencakup beberapa it em sebagai berikut :

d. Aset dan Liabilitas Keuangan (Lanj ut an)

b) Liabilitas Keuangan

Biaya pinj aman t erj adi pada pembangunan aset kual if ikasian yang dikapit al isasi sel ama periode wakt u yang diperlukan unt uk melengkapi dan mempersiapkan aset bagi t uj uan penggunaan maupun penj ual an. Biaya pinj aman dibebankan pada l aba rugi.

ii. Ut ang usaha, ut ang lain-lain dan beban masih harus dibayar pada pengakuan awal diukur pada nilai waj ar dan sel anj ut nya diukur pada biaya perolehan diamort isasi dengan menggunakan met ode suku bunga ef ekt if . Ut ang usaha diklasif ikasikan sebagai liabilit as j angka pendek j ika pembayaran t idak lebih set ahun at au kurang dari set ahun (at au dalam perput aran operasi normal bisnis). Jika t idak, akan disaj ikan sebagai liabilit as j angka panj ang.

Suat u liabil it as keuangan dihent ikan pengakuannya ket ika kewaj iban yang dit et apkan di dal am kont rak dilepaskan at au dibat al kan at au kadaluarsa. Ket ika l iabilit as keuangan saat ini dit ukar dengan l iabil it as keuangan l ain dari peminj am yang sama dengan persyarat an yang berbeda secara subst ansial at au persyarat an l iabilit as yang ada dimodif ikasi secara subst ansial , maka pert ukaran maupun modif ikasi t ersebut diperl akukan sebagai penghent ian pengakuan l iabil it as awal dan pengakuan l iabil it as baru. Sel isih masing-masing nil ai t ercat at diakui di dal am laporan laba rugi.

Saling hapus instrumen keuangan

Aset dan liabil it as keuangan dapat disaling hapuskan dan j uml ah bersih t ersebut dil aporkan di dalam laporan posisi keuangan ket ika t erdapat hak yang secara hukum dapat dipaksakan unt uk melakukan saling hapus j uml ah yang diakui dan t erdapat int ensi unt uk menyelesaikan pada basis bersih, maupun mereal isasi aset dan menyelesaikan l iabilit as secara simul t an.

e. Piutang Usaha dan Piutang lain-lain

Piut ang usaha adalah j uml ah monet er dari pelanggan bagi penyediaan barang dal am bisnis normal . Apabila penagihan diharapkan dalam wakt u sat u t ahun at au kurang (at au di dalam siklus operasi normal bisnis at au lebih lama), maka hal t ersebut diklasif ikasikan sebagai aset lancar. Apabila, sebal iknya, maka diklasif ikasikan sebagai aset t idak l ancar.

Piut ang l ain-lain yang bersumber dari pihak berel asi merupakan sal do piut ang yang mencerminkan pinj aman yang diberikan kepada pihak berel asi Perusahaan dan ent it as anaknya.

Piut ang usaha dan piut ang lain-lain diakui pada awalnya sebesar nilai waj ar dan selanj ut nya diukur pada biaya perolehan diamort isasi dengan menggunakan t ingkat suku bunga ef ekt if , apabila dampak diskont o t ersebut signif ikan, dikurangi provisi penurunan nilai.

Penagihan piut ang usaha dan piut ang l ain-l ain dikaj i ulang secara berkesinambungan. Ut ang yang t idak dapat dit agih, dihapuskan dengan mengurangi secara l angsung nil ai t ercat at . Akun cadangan digunakan ket ika t erdapat bukt i obj ekt if bahwa Perusahaan dan ent it as anaknya t idak dapat menagih sel uruh j umlah sesuai dengan persyarat an awal piut ang. Kesulit an keuangan signif ikan debit ur, kemungkinan debit ur akan mengalami kebangkrut an maupun reorganisasi keuangan dan kegagalan maupun kel al aian di dal am pembayaran, dianggap sebagai indikat or penurunan nilai piut ang. Jumlah cadangan penurunan nilai adal ah sel isih nil ai t ercat at aset dengan nilai kini est imasi arus kas masa depan, yang didiskont okan dengan t ingkat suku bunga ef ekt if awal. Arus kas yang t erkait dengan piut ang j angka pendek t idak didiskont okan apabil a dampak pendiskont oan t ersebut t idak mat erial .

Jumlah kerugian penurunan nil ai, diakui di dal am laba rugi pada “ perubahan penurunan nilai” . Ket ika suat u piut ang usaha dan piut ang l ain-l ain di mana cadangan penurunan nilai yang diakui menj adi t idak t ert agih pada periode set el ah periode awal, maka piut ang t ersebut dihapuskan t erhadap akun cadangan. Pemulihan set elah periode awal j uml ah yang sebelumnya dihapuskan, dikredit kan t erhadap “ perubahan penurunan nil ai” di dalam l aba rugi.

f . Piutang Plasma

g. Persediaan

Persediaan awalnya diakui sebesar nilai perolehan dan sel anj ut nya diukur pada nilai yang lebih rendah ant ara biaya perolehan maupun nil ai realisasi bersih. Biaya perolehan dit ent ukan dengan menggunakan met ode rat a-rat a t ert imbang/ rat a-rat a bergerak. Biaya perolehan mencakup biaya pembel ian, biaya konversi dan biaya-biaya lainnya yang t erj adi di dalam membawa persediaan ke lokasi dan kondisi saat ini. Biaya perolehan t idak t ermasuk biaya pinj aman.

Nilai real isasi bersih merupakan harga j ual yang diest imasi di dalam kondisi normal bisnis, dikurangi beban variabel penj ual an yang dit erapkan dan dikurangi biaya unt uk menyelesaikan persediaan dalam proses. Suat u cadangan bagi kerugian penurunan nilai persediaan, dit ent ukan dengan basis penggunaan di masa depan yang diest imasi at au penj ual an unsur persediaan secara individual .

h. Beban Dibayar Dimuka

Beban dibayar dimuka diamort isasi sel ama masa manf aat masing-masing biaya dengan menggunakan met ode garis lurus.

i. Bibitan

Bibit an dicat at pada biaya perolehan, t erdiri dari kapit al isasi biaya-biaya unt uk persiapan pembibit an, pembel ian kecambah dan pemeliharaan dan dikl asif ikasikan sebagai “ Bibit an” pada laporan posisi keuangan konsolidasian.

j . Aset Tetap

Pada pengakuan awal, aset t et ap dinilai sebesar biaya perol ehan. Biaya perol ehan aset mel iput i harga pembel ian dan semua biaya yang dapat diat ribusikan langsung unt uk membawa aset t ersebut ke suat u kondisi kerj a dan kondisi lokasi bagi t uj uan penggunaannya.

Perusahaan dan ent it as anaknya menerapkan model biaya di dal am pengakuan sel anj ut nya bagi aset t et ap kecual i t anah dan t anaman perkebunan. Perusahaan dan ent it as anaknya mel akukan perubahan kebij akan akunt ansi at as aset t et ap t anah dan t anaman dari model biaya menj adi model reval uasi sej ak t anggal 31 Desember 2011. Hal ini dil akukan dengan mengacu kepada PSAK 16 “ Aset Tet ap” yang menyat akan bahwa “ ent it as harus memil ih menggunakan model biaya at au model revaluasi dalam kebij akan akunt ansinya” dan aset t et ap t anaman memenuhi krit eria yang sama dengan aset t et ap sesuai dengan PSAK t ersebut yait u “ dimil iki unt uk digunakan dal am produksi dan digunakan selama lebih dari sat u periode” dan dit erapkan secara prospekt if . Perusahaan dan ent it as anaknya akan mel akukan penilaian at as aset t et ap t anah dan t anaman perkebunan set iap t ahun yang akan dil akukan oleh penilai independen.

Tanah dan t anaman menghasilkan t idak disusut kan.

Tanaman perkebunan dibedakan menj adi t anaman menghasilkan dan t anaman belum menghasilkan. Tanaman belum menghasil kan dinyat akan sebesar biaya perol ehan yang t erdiri dari biaya bibit an, persiapan l ahan, penanaman, pemupukan dan pemeliharaan sert a alokasi biaya t idak langsung.

Tanaman belum menghasilkan direkl asif ikasi menj adi t anaman menghasilkan bila t el ah berumur 3-4 t ahun yang pada umumnya t el ah menghasilkan Tandan Buah Segar (TBS) rat a-rat a l ebih dari 4 t on per hekt ar dal am 1 t ahun.

Penyusut an menggunakan met ode garis lurus (st r ai ght -l i ne met hod), selama t aksiran masa manf aat ekonomis. Est imasi masa manf aat nya adal ah sebagai berikut :

Masa manfaat (tahun) % pe r tahun

Bangunan 10, 20 & 30 10, 5 & 3, 3

Pabr ik kelapa sawit 10, 20 & 30 10, 5 & 3, 3

Pr asar ana 10, 20 & 30 10, 5 & 3, 3

Mesin dan inst alasi 4, 5, 8 & 20 25, 20, 12, 5 & 5

Kendar aan dan alat ber at 4, 5, 8 & 10 25, 20, 12, 5 & 10

Per lengkapan dan per alat an kant or 4, 5 & 8 25, 20 & 12, 5

Komput er dan per angkat lunak 4, 5, 8 & 30 25, 20, 12, 5 & 3, 3

Per lengkapan dan per alat an per umahan 4, 5 & 8 25, 20 & 12, 5

j . Aset Tetap (Lanj ut an)

Perbaikan dan perawat an diperhit ungkan ke dal am l aporan laba rugi dan penghasil an komprehensif lain konsol idasian pada t ahun t erj adinya perbaikan dan perawat an. Biaya renovasi dan rest orasi ut ama digabungkan ke dal am nilai t ercat at aset j ika biaya t ersebut memil iki kemungkinan unt uk memberikan manf aat di masa depan yang j uml ahnya melebihi st andar kinerj a pada penilaian awal aset yang akan mengal ir ke dalam Perusahaan dan ent it as anaknya dan disusut kan sebesar sisa umur manf aat aset t ersebut .

Nilai sisa, masa manf aat dan met ode penyusut an, direview pada t iap akhir periode pel aporan dan disesuaikan secara prospekt if , sesuai dengan keadaan.

Ket ika t erdapat indikasi penurunan nilai, nilai t ercat at aset segera dinilai dan dicat at berdasarkan j uml ah t erpul ihkan.

Keunt ungan at au kerugian pelepasan aset t et ap dit ent ukan dengan membandingkanpenerimaan dengan nilai t ercat at dan dicat at ke dalam l aporan laba rugi dari operasi.

Aset dal am penyelesaian dinyat akan sebesar biaya perolehan. Akumul asi biaya perolehan akan dipindahkan ke masing-masing aset t et ap yang bersangkut an pada saat selesai dan siap digunakan.

k. Instrumen Keuangan Derivatif

Inst rumen keuangan derivat if diakui baik sebagai aset maupun liabil it as dalam l aporan posisi keuangan konsol idasian dan dicat at pada nil ai waj ar. Inst rumen keuangan derivat if t ersebut pada awal nya diukur menggunakan nil ai waj ar pada t anggal dimana kont rak derivat if it u t erj adi dan set elah it u diukur kembali pada nilai waj arnya.

Derivat if diakui sebagai aset keuangan j ika nil ai waj arnya posit if sedangkan j ika negat if diakui sebagai liabilit as keuangan. Keunt ungan at au kerugian yang t imbul dari perubahan nilai waj ar dalam derivat if sel ama t ahun berj alan yang t idak memenuhi kual if ikasi akunt ansi lindung nilai dan porsi t idak ef ekt if dari suat u l indung nil ai yang ef ekt if harus dibebankan dalam laporan laba rugi dan penghasil an komprehensif lain konsol idasian.

Nilai waj ar at as kont rak swap t ingkat bunga dit et apkan dengan mengacu pada nilai pasar at as inst rumen sej enis. Pada saat dimul ainya l indung nilai, Perusahaan dan ent it as anaknya mel akukan penet apan dan pendokument asian f ormal at as hubungan lindung nilai dan t uj uan manaj emen risiko ent it as sert a st rat egi pelaksanaan l indung nil ai.

Pendokument asian t ersebut meliput i ident if ikasi inst rumen l indung nil ai, it em at au t ransaksi yang dil indung nil ai, sif at dari risiko yang dilindung nil ai dan cara yang akan digunakan ent it as unt uk menil ai ef ekt ivit as inst rumen l indung nilai t ersebut dal am rangka sal ing hapus eksposur yang berasal dari perubahan dalam nilai waj ar it em yang dilindung nilai at au perubahan arus kas yang dapat diat ribusikan pada risiko yang dilindung nilai. Lindung nilai diharapkan akan sangat ef ekt if dal am rangka sal ing hapus at as perubahan nilai waj ar at au perubahan arus kas dan dapat dinilai secara berkelanj ut an unt uk menent ukan bahwa l indung nil ai t ersebut sangat ef ekt if diseluruh periode pel aporan keuangan sesuai dengan t uj uannya.

Bagian dari keunt ungan at au kerugian at as inst rumen l indung nil ai yang dit et apkan sebagai lindung nil ai yang ef ekt if diakui secara langsung dal am ekuit as, sement ara it u bagian yang t idak ef ekt if at as keunt ungan at au kerugian dari inst rumen l indung nil ai diakui dal am l aporan l aba rugi dan penghasilan komprehensif lain konsolidasian.

Jumlah yang sebel umnya t el ah diakui di ekuit as dipindahkan ke dal am l aporan l aba rugi dan penghasil an komprehensif lain konsol idasian ket ika t ransaksi l indung nil ai t ersebut mempengaruhi l aporan l aba rugi, misalnya pada saat pendapat an at au beban keuangan lindung nil ai t ersebut diakui at au pada saat prakiraan penj ual an t erj adi. Jika suat u it em l indung nil ai menimbulkan pengakuan aset non-keuangan at au liabilit as non-keuangan, maka j umlah yang sebelumnya t elah diakui di ekuit as dipindahkan ke dal am biaya perolehan awal at as nil ai t ercat at aset at au liabil it as non-keuangan t ersebut .

Jika prakiraan t ransaksi at au komit men t idak lagi diharapkan akan t erj adi maka j uml ah yang sebelumnya diakui dal am ekuit as harus dipindahkan ke dalam laporan laba rugi dan penghasil an komprehensif lain konsolidasian. Jika inst rumen lindung nilai kadaluarsa at au dij ual, dihent ikan at au dil aksanakan t anpa penggant ian at au perpanj angan at au j ika t uj uan l indung nil ai unt uk dibat alkan maka j uml ah yang diakui dalam ekuit as t et ap diakui dalam ekuit as hingga prakiraan t ransaksi at au komit men t ersebut t erj adi.

l . Sewa Pembiayaan

l. Sewa Pembiayaan (Lanj ut an)

Apabila secara subst ant if seluruh manf aat dan risiko yang t erkait dengan kepemil ikan aset sewa t el ah dialihkan kepada Perusahaan dan ent it as anaknya (“ sewa pembiayaan” ), maka aset t ersebut diperlakukan seol ah-ol ah sebagai pembel ian biasa. Jumlah sewa pembiayaan yang awalnya diakui sebagai aset , diukur mana yang lebih rendah ant ara nilai waj ar propert i dan nil ai kini ut ang pembayaran sewa minimum sel ama masa sewa. Komit men sewa disaj ikan sebagai l iabilit as. Pembayaran sewa dianalisis ant ara modal dan bunga. Unsur bunga sewa diperhit ungkan dan dibebankan di dalam laba rugi selama periode sewa sehingga mencerminkan proporsi t et ap l iabil it as sewa. Unsur modal mengurangi saldo l essor .

Apabila secara subst ant if seluruh manf aat dan risiko t erkait kepemil ikan aset t idak dial ihkan kepada Perusahaan dan ent it as anaknya (“ sewa operasi” ), maka t ot al ut ang sewa di bebankan di dalam l aba rugi dengan met ode garis lurus selama masa sewa. Manf aat agregat insent if sewa diakui sebagai pengurang beban sewa sel ama masa sewa dengan basis garis lurus.

m. Imbalan Pasca Kerj a

Sesuai dengan Undang-Undang Ket enagakerj aan No. 13/ 2013 yang berl aku di Indonesia, Perusahaan dan ent it as anaknyamenyelenggarakan program imbal an past i manf aat pasca kerj a kepada para karyawannya.

Provisi bagi manf aat pasca kerj a dit ent ukan dengan menggunakan met ode Pr oj ect ed Uni t Cr edi t . Akumul asi keunt ungan dan kerugian akt uarial yang belum t ereal isasi yang melebihi 10% nil ai kini l iabilit as manf aat past i, diakui berdasarkan met ode garis l urus t erhadap rat a-rat a sisa usia kerj a yang diharapkan dari karyawan pesert a program. Biaya j asa lalu diakui segera pada saat manf aat menj adi vest ed dan bil a selain it u diamort isasi berdasarkan met ode garis lurus t erhadap periode rat a-rat a sampai manf aat menj adi vest ed.

Liabilit as imbal an pasca kerj a diakui di dal am l aporan posisi keuangan konsolidasian yang mencerminkan nil ai kini kewaj iban imbal an past i, yang disesuaikan bagi keunt ungan dan kerugian akt uarial yang belum t ereal isasi dan biaya j asa lalu yang belum direal isasi.

n. Tambahan Modal Disetor - Bersih

Tambahan modal diset or – bersih t erdiri dari sel isih ant ara harga penawaran dari hasil penawaran umum perdana saham, penawaran umum t erbat as I dan pengeluaran saham baru t anpa Hak Memesan Ef ek Terlebih Dahulu (“ HMETD” ) Perusahaan dengan nilai nominal saham, set elah dikurangi dengan biaya-biaya yang t erj adi sehubungan dengan penawaran umum perdana saham, penawaran umum t erbat as I dan pengeluaran saham baru t anpa Hak Memesan Ef ek Terlebih Dahulu (“ HMETD” ) t ersebut , sert a sel isih nilai t ransaksi rest rukt urisasi ent it as sepengendali.

o. Pengakuan Pendapatan dan Beban

Penj ualan diakui pada saat penyerahan barang kepada pelanggan. Beban diakui pada saat t erj adinya (dasar akrual ).

p. Perpaj akan

Beban paj ak t erdiri dari paj ak kini dan paj ak t angguhan. Paj ak diakui di dal am l aba rugi, kecual i sepanj ang paj ak t ersebut t erkait dengan unsur-unsur yang t erkait di dalam pendapat an komprehensif lain at au t erkait l angsung di dal am ekuit as. Dal am hal ini, paj ak j uga diakui masing-masing di dal am pendapat an komprehensif l ain at au l angsung diakui di dalam ekuit as.

Paj ak kini

Beban paj ak penghasilan kini dihit ung dengan dasar perat uran perpaj akan yang berl aku at au secara subst ant if berl aku pada periode pelaporan. Aset dan/ at au l iabil it as paj ak penghasilan kini t erdiri dari kewaj iban kepada maupun t agihan dari, f iskus t erkait dengan periode pel aporan kini at au sebelumnya, yang belum dibayar pada akhir set iap periode pel aporan. Aset dan/ at au libilit as paj ak penghasil an kini t ersebut dihit ung berdasarkan t arif paj ak dan perat uran perpaj akan yang berlaku pada periode f iskal t erkait berdasarkan l aba kena paj ak periode t ersebut . Seluruh beban aset at au l iabilit as paj ak kini, diakui sebagai unsur beban paj ak penghasilan di dalam laba rugi.

Paj ak tangguhan

p. Perpaj akan

Paj ak tangguhan (Lanj ut an)

Nilai t ercat at aset paj ak t angguhan dikaj i ul ang set iap periode pelaporan dan dikurangkan sel ama t idak t erdapat kemungkinan l aba kena paj ak yang cukup akan t imbul unt uk mengut ilisasi sebagian at au seluruh aset paj ak t angguhan. Aset paj ak t angguhan yang t idak diakui, dinil ai ul ang set iap periode pel aporan dan diakui sepanj ang t erdapat kemungkinan penghasilan kena paj ak di masa depan akan memul ihkan aset paj ak t angguhan.

Jumlah aset at au liabil it as paj ak t angguhan dit ent ukan dengan menggunakan t arif paj ak yang berl aku at au secara subst ansial berlaku pada t anggal pelaporan dan diharapkan berl aku pada saat aset / l iabilit as paj ak t angguhan diselesaikan/ dipulihkan.

Aset dan liabilit as paj ak t angguhan disalinghapus ket ika Perusahaan dan ent it as anaknya memiliki hak yang dapat dipaksakan secara hukum unt uk mengsalinghapus aset paj ak kini t erhadap l iabilit as paj ak kini dan ket ika aset dan l iabilit as paj ak penghasil an dit angguhkan t erkait dengan paj ak penghasil an yang dikenakan oleh ot orit as perpaj akan maupun ent it as kena paj ak yang sama at au ent it as kena paj ak yang berbeda di mana t erdapat int ensi unt uk menyelesaikan saldo pada basis yang sama.

q. Transaksi dan Penj abaran Mata Uang Asing

Transaksi dalam mat a uang asing dicat at dalam rupiah berdasarkan kurs yang berl aku pada saat t ransaksi dil akukan. Pada t anggal laporan posisi keuangan konsolidasian, aset dan l iabilit as monet er dalam mat a uang asing disesuaikan unt uk mencerminkan kurs yang berl aku pada t anggal t ersebut . Laba at au rugi yang t erj adi dikredit kan at au dibebankan pada usaha t ahun berj alan.

Selisih nilai t ukar yang t imbul dari penyelesaian it em-it em monet er at au pada penj abaran it em-it em monet er pada akhir periode pel aporan, diakui di dalam l aporan l aba rugi.

Pada t anggal 30 Juni 2015 dan 31 Desember 2014, kurs yang digunakan adalah sebagai berikut :

30 Juni 2015 31 De se mbe r 2014

AS $1 13. 332, 00 12. 440, 00

r. Transaksi dengan Pihak-Pihak Berelasi

Pihak berel asi adalah orang at au ent it as yang t erkait dengan ent it as yang menyiapkan l aporan keuangannya. i. Orang at au anggot a keluarga dekat nya mempunyai relasi dengan ent it as pel apor j ika orang t ersebut :

- memil iki pengendalian at au pengendal ian bersama at as ent it as pelapor; - memil iki pengaruh signif ikan at as ent it as pelapor; at au

- merupakan personil manaj emen kunci ent it as pelapor at au ent it as induk dari ent it as pel apor.

ii. Suat u ent it as berelasi dengan ent it as pelapor j ika memenuhi salah sat u dari kondisi berikut :

- Ent it as dan ent it as pelapor adal ah anggot a dari Kelompok Usaha yang sama (art inya ent it as induk, ent it as anak, dan ent it as anak berikut nya sal ing berelasi dengan ent it as l ain);

- Sat u ent it as adalah ent it as asosiasi at au vent ura bersama dari ent it as lain (at au ent it as asosiasi at au vent ura bersama yang merupakan anggot a suat u Kelompok Usaha, yang mana ent it as lain t ersebut adalah anggot anya); - Kedua ent it as t ersebut adal ah vent ura bersama dari pihak ket iga yang sama;

- Sat u ent it as adalah vent ura bersama dari ent it as ket iga dan ent it as yang lain adal ah ent it as asosiasi dari ent it as ket iga;

- Ent it as t ersebut adalah suat u program imbalan pascakerj a unt uk imbalan kerj a dari salah sat u ent it as pel apor at au ent it as yang t erkait dengan ent it as pel apor. Apabil a ent it as pelapor adal ah ent it as yang menyelenggarakan program t ersebut , maka ent it as sponsor j uga berelasi dengan ent it as pelapor;

- Ent it as dikendal ikan at au dikendalikan bersama oleh orang yang diident if ikasi memil iki pengaruh signif ikan at as ent it as at au merupakan personil manaj emen kunci ent it as (at au ent it as induk dari ent it as).

Transaksi t ersebut dilakukan berdasarkan persyarat an yang disepakat i oleh pihak-pihak. Persyarat an-persyarat an t ersebut mungkin t idak sama dengan t ransaksi-t ransaksi dengan bukan pihak berelasi.

s. Laba per Saham