FINANCIAL STATEMENTS

30JUNI2O15 DAN 31 DESEMBER 2014

SERTA UNTUK PERIODE ENAM BULAN YANG BERAKHIR

30 JUNt 2015 DAN 2014/

30 JUNE 2015 AND 31 DECEMBER 2014 AND FOR THESIX-MONTH PERIODS ENDED

WdNI

SAUD/PASURAT PERNYATAAN DIREKSI TENTANG

TANGGUNG JAWAB ATAS LAPORAN KEUANGAN PADA

TANGGAL 30 JUNI 2015 DAN 31 DESEMBER 2014

SERTA PERIODE ENAM BULAN YANG BERAKHIR

PADATANGGAL 30 JUNI2O15 DAN 2014

PT BANK WOORI SAUDARA INDONESIA I906, TbK

DIRECTORS' STATEMENT REGARDING

THE RESPONSIBILITY FOR THE

FINANCIAL STATEMENIS AS

Af

30 JUNE 2015 AND 31 DECEMBER 2014

AND FOR THE SIX.MONTHS PERIODS ENDED

30 JUNE 2015 AND 2014

PT BANKWOORI SAUDARA INDONESIA 1906,TbK

Kamiyang bedanda iangan dibawah n

2.

NamaJ.

Diponegoro No.28Bandung

Jl

N4awar lndah No 11 022 87831906/87831900Hardono BLrdiPrasetya

Jl Diponegoro

No 28Ba.dung

Komp PermalaArcamanik

No. F-8, Band!ng

022-87831 906/87831 900 Direklur

:

Jl

Dipanegara Na. 28: Jl.

l

awar lndah No.11: 422 8783190d87fi19AA

: Hardono Budi Prasetya

:

Jl

Diponegora No. 28: Kanp Pernata Arcananik

: 022 87831946n7831900

1.

Kami

beiranggungjawab

atas

penyusunan danpenyajian laporan keuangan PT Bank Woor Sardara

lndonesa 1900 Tbk ( Bank');

2

Laporan keuangan Bank telah disusur dan disatkansesrai

dengan StandarAk!nlansi Keuangan

di3

a Semua

nformasi dalarn laporan keuangan Banktelah d mual secara engkap dan benar;

b

Laporan keuangan

Bank

idak

mengandunginformas atau iakia maleriaL yang tidak benar, dan

tidak mengh angkan inlormasiaiau lakta materia i

z

Kan' benanogL.g.a4ao d'dc sister

pe-genoalranDenitia.

oe'1r'"'ad1

drbLaide-qan seoenr" /oWe

are

responsiblefar

the

preparationantl

thepresenlalian

af

the financial statenents of PT BankWoari Saudara lndanesia 19AO Tbk (lhe "Bank );

The Bank's tinancial statenents have been prepared

and presente.t in accanlanca with lndonesian Financial Accounting Standatds in lndonesja;

a

All

infornationin the

Bank's financiat stalenenlshas been dtsclased

in

a

conptete and trulhfulb. The Bank's financiat statements da not contain any

incarect infornatian ar naleial facls, nor da they

omit natorial infamatian ar facts;

Bandung, 29 Juli/July 2015

Alas nama dan mewakiri Diteks tFor and on behalt at the Baard af Directots

1.

Weare

respansiblefar lhe

Bank's inlemal contralThis statanent has been ma.le truthfuly

'{

nlcI

Har.lono Budi Prasetya

30

Juni/

C6raran/ 31 Des€mbe,June2ols

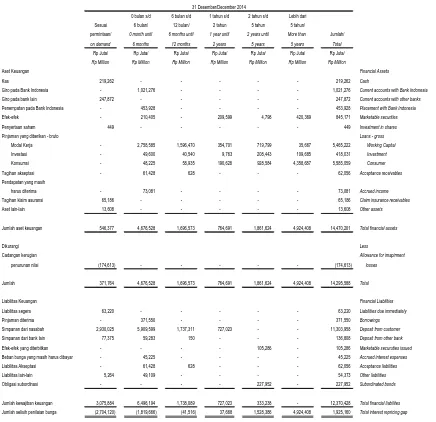

,4SSErS

4SEI

GIRO PAOA BANK INDONESIA

PENEMP,ATAN PAOA BAN K IN OONESIA

P NJAMAN YANG DIBERIKAN

Cadangan keruq an penurunan nta

5

1021.276 CURRENT ACCOUNTS WiH BANX |NDONESIACURRENT ACCOUNIS WfH AfHER BANKS

166

Ret.ted panesPLACEMENfS WTH BANX INDONESIA ANDOIHERBANXS

4s3

92d

Ihirl padjesMARKEIABLE SECURITIES

345,17r

Thiid patues31

4s2

Related panies11 436

a2a

lhtrd pafties(r5r

630t

At.oance tat mpatrneat tassesPENYERTAAN

SAHAIV

449

/NYESTMEIVI//V SHARESTAGIHAN

AKSEPTASI

ACCEPTANCE RECEIVABLESp hak

keliga

a5451 la

62056

fhnd padiescadaisad kerus an penurunan n

ai

(79)

t21)

ajta||ancetat inpannent tossesBersii

62.03s r\retASETTETAP

pROpERftES AND EeUIpMENfSBlaya Peroehan

Aklmuras

peiyusutan

(120734)

\32.26s) Accunujatett deprcciatanJumah

tercarar

3j2.zza

312j1s

N--tboakvalu,"AGUNANYANG

DiAMBILALIH

13

FORECLOSEO,ASSE'SB aya

Perc€han

2A7A

2B7B

Cosacadansan keru! an penurunai

i ar

(738)

(738)

Ata\rancetatinpatrnen|ossesAersih

2140

NelPENDAPATAN YANG MASIH I]ARUS DIIERIIIIA

B]AYA DIBAYAR

DIIIIUKA

42A42

PREPAYMENISGOODwlLL

Akumulas penyusul1n

291270

17(6 656)

/Nr,4/VG/ALE ,4SSE7S

'

Accunttaledd,op@cianan2s1

214

Net book nlue____1!43

_ _jlEllL

ror4.

assETsL hat elalan alas kporan keuangan yang metupakan bag an

yang ldak lerp sahkai dari apoEn keuarcan

See ac@hpanying ncles ta frnancial statenents

whrch aE an integtalpan af he fln an rial star.ne.ts

-t-LIABILITAS DAN EKUITAS

LABILTAS

S MPANAN DARINASABAH

SII\4PANAN DARI BANK LA]N

EFEK.EFEK YANG D TERBITKAN

BEBAN BUNGAYANG MASIH HARUS

666625

12136326

35 454

17 343

29.670

22e 81

June2a15

10,935,A53 Decehbet2al4

LIABILI|IES AND EOUIIY L]ABIL]f]ES

63 22A UABILIIIES DUE ]MMEDIAIELY BORRAWNGS

Retated paftl

LIABILITAS PAJAK TANGGUHAN. BERSIH

L]ABILITAS IMBALAN PASCA KERJA

OBLIGASI SUBORDINASI

EKUITAS

Moda dasar 3 000 000 000 rembarsahah basa denqan n ra nom na Rp r00 (n ar penuh)

persarEn moda d rempalkan

d.i

d setorpenuh s 2t132s 040 €mbarsahambasa

pada31t4aret2015 dan

Dnentukan penggunaannya Belum direnlukan percqunaannya

D kuGngr braya peroehan saham dperclerr kemba.t33 s32 3a0 sahan pada 3r Desenber20ll

JUMLAH LIABIL]TAS DAN EKUIIAS

Lrhalcalaran atas aporan keuangan yang merupakan

yai0ldak rerpisahkan dar aporan keuanqan

25

71 30943542

23

66 7r329

221,95212j524,s11

r 53r 392

(r352rq

3,904,26s

DEPASES FROM CUSIAMERS

DEPASfS FRAM Of|lER BANXS

ACC EP

f

AN CE LIA B] LITIESMARKETABLE SECU RIIIES ISSU ED

ACC RIJ ED 1 N IEREST EXP EN S ES

OEFERRED fAX L|AB|LIIIES . NEf EMP LOYE E BEN EF 1T LIA BILI| 1 ES

SUBARD]NAIED BONDS

EQaJr!

Autho6ed

aptal

6,o0o,aAA,aoa at.lnary shaeswrh pat nlue al Rp 1an lfull atnaunt

pet share, ksred ahd fult! pai.l 5211329a4o atdinary shafts as.f llarch 31 2a15and

ADD iIA N AL P AID]N CA P If A L

Less cast at teasuy stack 13e 9e2 3aa sharcs

IA|AL LIAB]LIIIES ANO EQUIIY

see ac6npan!1ng nates to flnanciat statenens ||hich a'e an integtatpal.lthe hrar.ial slaremeris

PENDAPATAN OAN BEBAN OPERASIONAL

PENDAPATAN BUNGA - BERSIH

PENOAPATAN OPERAS ONAL LA NNYA

BEBAN OPERASIONAL LAINNYA

Umum dan.dmin stESi

P€mbenlukan/(pemu hai) cad!ng.n kerug an penuruian n alalas

Jumlah bebaf operas oua la nnya

BEBAN NON OPERASIONAL - BERSIH

LABA SEBELUIV]PAJAK

LABA BERSIH TAHUN BERJALAN

PENDAPATAN KOMPREHENSIF LAINI

direkasifikas ke aba tugi

Keuntungan (kerug a.)yang belum drcatsasi alas elek erek daam kelompok tersedia

Pllak p€nqhas a.lerka( posyang akan

d r€kasrkas ke aba rug

Meiraat pal!k tangguhan terka I

Pos-pos yanq tidak akan direklasifikasi ke laba rugi Kerug an aklu.ralprcgram mba an pasr rvlanraal palak langguhan lerkat

PENDAPATAN (BEBAN)

XOIVlPREHENSIF LAIN TAHUN BERJALAN SETELAH PAJAK JUIILAH LABA KOIV]PREHENS F

TAHUN BERJALAN, SETELAH PAJAII LABA BERSIH PER SAHANI

(da am Rupiah penuh)

_

Rp-iura-402 369

(6s7)

175,110

OPERAf]NG REVENUES AND EXPENSES ]31

453

///TERESI REYENUESl5

931

TTVIERESI EXPEISES 115412 ]NfERESI REVENUES . NEfA3

322

O|HER OPERA|ING REVENUES OIHER OPERAT'/VG EXPEIVSES52.033

GehetaiandadmnislalircAttalance/(tere$at)

tat npannenl losses af

14

01s

fi"arcrar asselsLlal olh€ ope.lino P,p.45es 126

229

OPERATING INCOMEt4 744)

NON OPERAIING EXPENSES. NEf

25

TAX EXPENSES(16

0.16)

cunent Ta\(16,47s)

Detered rax-,

___!!l!L

(4 3.111

NET INCAME FAR THE YEAR

ATH E R CA M PREH E N SIVE I NCA M E :

.eclassified ta profit ot loss

untealised gath ltoss)ah available Lt sale

tncane ter relaled ta the p.st ta be

r€c assiled to prol t or oss

Retated defe@d la\ beneht reclassified to prclitol lass ActLatia)lass an defined beneflt plan

Related defered ta\ henelil

AfHER COMPREHENSIVE

tNcaME (EXPENSES) FOR fHE

TOIALCAMPREHENSIVE

INCOME FOR fHE YEAR, NEf OF fAX

/VEI EARA//NGS PER SH,ARE

(ir lull Rupiah ahauhl)

See accanpanyi.A hales la hn.ncLat slatenents vlhich ate ah hlegral pan al the hnancial stat9nents

Lhatctalanatas ap.ran keuangan yaig freruplkan bagan

*,

$

:S

,r

r'

!-s

r

EEf

:

"

:e

:

!;eE

e

":

ii

i:E:; i !

C

EB

;

E$Ei

i

!

i

F;

.'.oES E: I

a!

t 3- ;

E

! i

:-A

P ; d A

3:

si:'l,1

iElElaEE|l

:

-l

-

1

l1l'll

Ill

lilil

E.

- E!+;

r

:

nfrn

--

:

- :*F e i . i

! !.in 3 * rl .

! :",Ei :::

- E-: ! P :

ex Atn: r- s

ts3 ie -: € :

€3

;33i

ju],

,

!E"F

sl;;i,:

e=

::iE==

;lE

BE-F

-L

t

i;l::

E e

-l*"=

TI

"t

Plt fll:

!-"el**

al EESle=E

;

!

;lj:"

;sl,u

!

iF;

EA

PE

EE

!t

AZt;

Eei

o=+

3<

:* ,::

3E;

* EIR

CE;

E

F!ii!

i;

! i

r:E:8"

ir'

:

$€lEEi

;g

E E F!!![

FI

t

;

Iis'i

!!

Ei']fl

i'1fl

lll

l$il

;s

E!

ia.

!i

!P

.-3

i

3 3

--E

t

;

s=

i.

R i; E!:q

!

! 5e n6!*

Er ;i i;6I3

; 3E rtP;;

: a! :*E: i

ii3:;

t-5:i:

i fft::

E

tl*;

-l

ls

".

cE

iEls

.

*l5Fq-F

st

i:l

]

-li.E*rg

j:

gE*;

"l

.t

EIt:i

;86-'s

3

c..

*i,

t

*

Esll;i

--E

-!

EFl:=!

{

!:l;i

E3l

*Il=s

!

,"-'"r

EIF

9;e

3p

c?i

361:

ARUS KAS DARIAXTIVITAS

Penermaan bunga dan komisi Penerfraandar lransaksi

Pembayaran beban op€ras ona

Pembaya.an parak penghasian b!dan Perubahan dalam aset dan

Beban yang mas h harus d bayar

Kas be6ih d gunakan untuk

drperoreh dari aktiviras operasi ARUS KAS DARIAKTIVITAS

d m lkih i9galaluh lempo

dan obrigasr pehernrah dan drm ik hinggajaruh tempo

Penyenaan daan bentuk saham

xas bersih dip€roleh dari(digunakan !ntuk)

Lihal*talanalasraporaikeuanganyanOfierupakan yang lidak lelpsahkan darilaporan keuangan

192.54s

(r s1e357)

(50331)

(33

025)

(r,360)r3a

$0

(133 330)1

15r,436

(rAA 092)OPERAT|NG ACf]VI|IES

tht,.ftst and canmissians rc.aued

a petatiana I e\ panses patd Palnents al caeoQte inene tat

C ha hges in a perating a ssers

ab haatiahs d rc inne.l iate ty

Deposih ton athat banks

Acctuats ahd athet liabitities

INVEs/tNG ACTtVtftES Put.hase alheld ta natffitt

and gavendent boods

AcqLtsnian at p@pedies and equipment

thveslnenl ]n share at stack

Ner cash ptovided by (used in) inv.sting

Se. acinpahying nates ta hnancialstatenehts

whch ate an integtalpan at the nn

June 2014

,6-1. UMUM 1. GENERAL

a. Pendirian dan Informasi Umum a. Establishment and General Information

PT Bank Woori Saudara Indonesia 1906 Tbk

(“Bank”) (d/h PT Bank Himpunan Saudara

1906 Tbk) didirikan berdasarkan Akta

Pendirian No.30 tanggal15 Juni1974 yang

dibuat dihadapan Noezar,S.H.,Notaris di

Bandung. Akta pendirian ini telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan Hak Asasi Manusia) dengan Surat KeputusanNo. Y.A.5/224/3 tanggal 30 Juni 1975 dan telah diumumkan dalamBerita Negara Republik IndonesiaNo. 69 tanggal 29 Agustus1975, Tambahan Berita Negara No.448.

PT Bank Woori Saudara Indonesia 1906 Tbk (the “Bank”) (formerly PT Bank Himpunan Saudara 1906 Tbk) was established based on Notarial Deed of Noezar, S.H., No. 30 dated June 15, 1974 in Bandung.The Articlesof Associationwere approved by the Minister ofJustice ofthe Republic of Indonesia (currently Minister of Law and Human Rights) through Decision Letter No. Y.A.5/224/3 dated June 30, 1975 and was published in Supplementary No.448 to the State Gazette of the Republic ofI ndonesia No. 69 dated August 29,1975.

Pada tanggal 24 Desember 2014 Rapat Umum Pemegang Saham Luar Biasa Bank menyetujui perubahan nama menjadi PT Bank

Woori Saudara Indonesia 1906 Tbk.

Perubahan nama tersebut telah disetujui oleh

Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia melalui

surat No. AHU-00128.40.40.2014 tanggal

30 Desember 2014.

On December 24, 2014, the Extraordinary Shareholders Meeting approved the change of name into PT Bank Woori Saudara Indonesia 1906 Tbk. This amendment has been approved by the Minsiter of Law and Human Rights of the Republic of Indonesia in its letter No. AHU-00128.40.40.2014 dated December 30, 2014.

Setelah pendiriannya, Anggaran Dasar Bank telah mengalami beberapa kali perubahan, diantaranya perubahan yang penting adalah sebagai berikut:

Afteritsestablishment,the Bank‟sArticlesof

Association have been amended several times, where such significant amendments are as follows:

Berdasarkan Akta No.14 tanggal 11

Agustus 2008, yang dibuat oleh Notaris Stephanie Wilamarta,S.H., Notaris di Jakarta, mengenai peningkatan modal dasar Bank dari 4.000.000.000 saham menjadi 6.000.000.000 saham.

Pursuant to Notarial Deed No. 14 dated August11,2008,by Notaris Stephanie Wilamarta, S.H., Notary in Jakarta,

regarding the increase of the Bank‟s

share capital from 4,000,000,000 shares to 6,000,000,000 shares.

Penyesuaian Anggaran Dasar Bank

sesuai Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, di mana perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan

Surat Keputusan

No.AHU-53773.AH.01.02-Tahun 2008 tanggal 21 Agustus 2008 dan diumumkan dalam Berita Negara Republik Indonesia No.

91 tanggal 11 November 2008,

Tambahan Berita Negara No. 23388.

The amendment of the Bank‟s Articles of Association in accordance with Law No. 40 Year 2007 regarding Limited Entity, which amendment has been approved by theMinister of Law and Human Rights of theRepublic of Indonesia in its letter No. AHU-53773.AH.01.02-Year 2008 dated August21, 2008 and was published in Supplement No. 23388 to the State Gazette of the Republic of Indonesia No.91 dated November 11, 2008.

Setelah perubahan tersebut di atas,

perubahan terakhir anggaran dasar Bank berdasarkan akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa yang dibuat dihadapan notaris Fathiah Helmi S.H., No.42 tanggal 24 Desember 2014 mengenai penggabungan usaha, perubahan Anggaran Dasar dan perubahan susunan Dewan Direksi dan Dewan Komisaris. Akta perubahan ini telah diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan surat No. AHU- 00128.40.40.2014 tanggal 30 Desember 2014.

Kegiatan utama Bank adalah menjalankan

usaha sebagai bank umum. Bank

memperoleh ijin usaha dan mulai beroperasi

secara komersial sebagai bank umum

berdasarkan Surat Keputusan Menteri

Keuangan Republik Indonesia

No.Kep-067/KM.17/1993 tanggal 7 April 1993.

The main activity of the Bank is conducting commercial banking services.The Bank obtained its license and started the commercial operations as a commercial bank based on the Decision Letter of Minister of Finance of the Republic of Indonesia No. Kep-067/KM.17/1993 dated April 7,1993.

Kantor Pusat Bank berlokasi di Jl. Diponegoro No. 28, Bandung 40115 dengan jaringan distribusi pada tanggal 30 Juni 2015 dan Desember 2014 sebagai berikut:

The Bank‟s head office is located at Jl. Diponegoro No 28, Bandung 40115 with distribution network as at June 30, 2015 and December 2014 as follows:

30 Juni/ 31 Desember/

June2015 December 2014

Kantor pusat 1 1 Head office

Kantor cabang 18 18 Branches

Kantor cabang pembantu 80 77 Sub-branches

Kantor Fungsional 2 5 Offices

Kantor kas 20 19 Cash offices

Anjungan Tunai Mandiri (ATM) 73 73 Automatic Teller Machines (ATM)

Kas mobil 25 25 Mobile cash

Bank memulai kegiatan operasional usaha jasa kustodian pada tanggal 8 Oktober 2007 dan kegiatan operasional sebagai bank devisa mulai tanggal 14 April 2008 masing-masing berdasarkan Surat Keputusan Ketua

OJK (dahulu BAPEPAM-LK)

No.Kep-01/BL/Kstd/2007 tanggal 12 September 2007 dan berdasarkan Surat Keputusan Deputi

Gubernur Bank Indonesia Nomor:

10/2/KEP.DpG/2008 tanggal 22 Februari 2008.

The Bank started its custodian services on October 8, 2007 and foreign exchange operation onApril 14, 2008 based on the Decision Letter of the Chairman of OJK

(previously “BAPEPAM- LK”) No. Kep -01/BL/Kstd/2007 dated September 12, 2007 and based on the Decision Letter of Deputy

Governor of Bank Indonesia

No.10/2/KEP.DpG/2008 dated February 22, 2008, respectively.

b. Penawaran umum saham dan penerbitan obligasi Bank

b. Public off ering of the Bank’s shares and issuance of bonds

Penawaran umum saham perdana Initial public offering

Pada tanggal 4 Desember 2006, Bank memperoleh pernyataan efektif dari Ketua OJK (dahulu Bapepam-LK) melalui surat

No.S-3065/BL/2006 untuk melakukan

penawaran umum saham perdana atas 500.000.000 saham biasa Bank dengan nilai nominal Rp100 (nilai penuh) per saham dengan harga penawaran saham sebesar Rp115 (nilai penuh) per saham. Pada tanggal 15 Desember 2006, saham tersebut telah dicatatkan pada Bursa Efek Indonesia (dahulu Bursa Efek Jakarta)dengan Surat Dewan Direksi PT Bursa Efek Jakarta No. S-1192/BEJ-PSJ/12-2006 tanggal 12 Desember 2006.

On December 4, 2006, the Bank obtained the effective notification from the Chairman of the OJK(previouslyBAPEPAM-LK)throughhis letter No. S-3065/BL/2006 for the Bank‟s initial public offering on 500,000,000 ordinary shares at par value of Rp100 (full amount) per share and an offering price of Rp115 (full amount) per share. On December 15, 2006, the shares were listed on Indonesia Stock Exchange (formerly Jakarta Stock Exchange)

based on the Letter of Board of Directors‟ of

Jakarta Stock Exchange No.S-1192/BEJ-PSJ/12-2006dated December 12, 2006.

Penawaran umum terbatas Limited public offering

Berdasarkan surat pernyataan efektif dari

OJK (dahulu Bapepam-LK) No.

S-10522/BL/2009 tanggal 8 Desember 2009, Bank melakukan Penawaran Umum Terbatas I sejumlah 750.000.000 saham biasa baru dengan nilai nominal per saham Rp100 (nilai penuh) per saham dengan harga penawaran Rp140 (nilai penuh) per saham.

Penerbitan obligasi Bank Saudara I Issuance of Bank Saudara Bonds I

Pada tanggal 27 September 2011, Bank

menerbitkan Obligasi Bank Saudara I.

Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan

dinyatakan efektif berdasarkan Surat

Keputusan OJK (dahulu Bapepam-LK) No. S-12620/BL/2011pada tanggal 23 November 2011. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 27, 2011, the Bank issued Bank Saudara Bonds I. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based On OJK (previously Bapepam-LK)Decision Letter No. S-12620/BL/2011datedNovember23, 2011. The trustee for the bonds is PT Bank Permata Tbk.

Penerbitan obligasi Bank Saudara II Issuance of Bank Saudara Bonds II

Pada tanggal 11 September 2012, Bank menerbitkan Obligasi Bank Saudara II. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan

dinyatakan efektif berdasarkan Surat

Keputusan OJK (dahulu Bapepam-LK) No.S-13385/BL/2012 pada tanggal 21 November 2012. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 11, 2012, the Bank issued Bank Saudara Bonds II. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on OJK (previously Bapepam-LK)Decision Letter No. S-13385/BL/2012 dated November21, 2012. The trustee for the bonds is PT Bank Permata Tbk.

Penawaran umum obligasi subordinasi Public offering of subordinated bonds

Pada tanggal 11 September 2012, Bank

menerbitkan bligasi Subordinasi Bank

Saudara I. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan OJK (dahulu Bapepam-LK) No. S-13385/BL/2012 pada tanggal 21 November 2012. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 11, 2012, the Bank issued Bank Saudara Subordinated Bonds I. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on OJK (previously Bapepam- LK) Decision Letter No. S-13385/BL/2012 dated November 21, 2012. The trustee for the bonds is PT Bank Permata Tbk.

c. Dewan Komisaris, Dewan Direksi, Komite Audit, Komite Pemantau Risiko, Komite Remunerasi dan Nominasi, Divisi Satuan Kerja Audit Internal, Sekretaris Perusahaan dan Karyawan

c. Board of Commissioners, Board of Directors, Audit Committee, Risk Monitoring Committee, Remuneration and Nomination Committee, Divisionof Internal Audit Unit, Corporate Secretary and Employees

Pada tanggal 30 Juni 2015 dan Desember 2014, susunan Dewan Komisaris danDewan Direksi adalah sebagai berikut:

As of June 30, 2015 and December 2014, the composition of the Board of Commissioners and Board of Directors are as follows:

30 Juni/ 31 Desember/

June2015 December 2014

Dewan Komisaris:

Presiden Komisaris Farid Rahman Farid Rahman Komisaris Independen Maskan Iskandar Maskan Iskandar Komisaris Independen Ahmad Agus Setiadjaja Ahmad Agus Setiadjaja Komisaris Independen Ahmad Fajarprana Ahmad Fajarprana

Dewan Direksi:

Presiden Direktur Madyantoro Purbo Madyantoro Purbo Wakil Presiden Direktur Kim Dong Soo Kim Dong Soo

Direktur Risiko & Kepatuhan I Made Mudiastra I Made Mudiastra Risk & Compliance Director

Direktur Human Capital Arief Budiman Arief Budiman

Direktur Bisnis UMKM & Konsumer Denny Novisar Mahmuradi Denny Novisar Mahmuradi SME & Consumer Business

Direktur TI & Operasi Hardono Budi Prasetya Hardono Budi Prasetya Operation & TI Director Human Capital Director Independent Commissioner

Board of Directors:

President Director Deputy President Director

Board of Commissioners:

Pada tanggal 24 Juli 2014, OJK menyetujui pengangkatan Kim Dong Soo menjadi direktur berdasarkan Surat Keputusan No.

SR-124/D.03/2014. Berdasarkan Surat

Direksi No. 171/SDRA-DIR/OJK/VIII/2014 tertanggal 22 Agustus 2014, Kim Dong Soo resmi diangkat menjadi wakil presiden direktur efektif sejak tanggal 18 Agustus 2014.

At July 24, 2014, OJK approved the appointment of Kim Dong Soo as Director based on Decision Letter No. SR-124/D.03/2014. According to Director Letter No. 171/SDRA-DIR/OJK/VIII/2014 dated August 22, 2014, Kim Dong Soo is appointed as deputy president director effective since August 18, 2014.

Pada tanggal 30 Juni 2015 dan 31December 2014, susunan komite dan satuan kerja audit Bank adalah sebagai berikut:

As of June 30, 2015 dan December 31, 2014, the compositions of the Bank committee and internal audit are as follows:

Juni 2015/ Desember 2014/

June 2015 December 2014

Komite Audit Audit Committee

Ketua Ahmad Agus Setiadjaja Maskan Iskandar Chairman

Anggota Gasmara Tisnawinata Gasmara Tisnawinata Member

Anggota Waldy Gutama Suharjadi Sunarja Member

Anggota Nanny Dewi - Member

Anggota Suharjadi Sunarja - Member

Divisi Satuan Kerja Audit Bambang Sutidjo Bambang Sutidjo Division of Internal Audit

Seketaris Perusahaan Arinto Hartoyo Arinto Hartoyo Corporate Secretary

Komite Pemantau Risiko Risk Monitoring Committee

Ketua Ahmad Fajarprana Ahmad Agus Setiadjaja Chairman

Sekretaris Waldy Gutama - Secretary

Anggota Ratna Komara Ratna Komara Member

Anggota Yanyan Mulyanto Yanyan Mulyanto Member

Anggota Suharjadi Sunarja - Member

Komite Remunerasi dan Nominasi Nomination Committee

Ketua Maskan Iskandar Maskan Iskandar Chairman

Sekretaris Ervy Sinoranti - Secretary

Anggota Farid Rahman Ervy Sinoranti Member

Anggota Ahmad Fajarprana Farid Rahman Member

Anggota Lim Cheol Jin - Member

Pada tanggal 30 Juni 2015 dan 31Desember 2014, Bank memiliki masing-masing 1.194 dan 1.127 orang karyawan.

As of June 30, 2015 and December 31, 2014, the Bank has 1,194 and 1,127 employees, respectively.

d. Penggabungan usaha PT Bank Himpunan Saudara 1906 Tbk (Bank Saudara) dengan PT Bank Woori Indonesia (BWI)

d. Merger of PT Bank Himpunan Saudara 1906 Tbk (Bank Saudara)with PT Bank Woori Indonesia (BWI)

Berdasarkan surat keputusan Bank Indonesia

No. 15/35/DPB/PB2-1/Rahasia tanggal

16 April 2013, Bank Indonesia menyetujui permohonan penyertaan modal BWI pada Bank Saudara sebesar 6%.

Based on Bank Indonesia letter No. 15/35/DPB/PB2-1/Rahasia on April 16, 2013, Bank Indonesia approved the request of BWI 6% investment in shares of Bank Saudara.

Penyertaan modal BWI atas Bank Saudara sebesar 6% dilaksanakan pada tanggal 28 Januari 2014. Pada tanggal yang sama, entitas induk, Woori Bank, Korea, juga melaksanakan penyertaan modal atas Bank Saudara sebesar 27%.

Dalam rangka mengedepankan pemenuhan prinsip tata kelola perusahaan yang baik dan rencana strategis usaha, manajemen kedua

bank mengajukan permohonan

penggabungan usaha. Pada tanggal

22 Desember 2014, Otoritas Jasa Keuangan telah memberikan izin penggabungan usaha (merger) kepada BWI ke dalam Bank

Saudara, berdasarkan surat Keputusan

Dewan Komisaris OJK

No. SR-131/PB.12/2014.

In order to promote compliance with the principles of good corporate governance and strategic planning, management of both banks applying for a merger transaction. On December 22, 2014, Otoritas Jasa Keuangan has given permission for merger of BWI into Bank Saudara, based on the decision of the Board of Commissioners of OJK No. SR-131/PB.12/2014.

Dalam penggabungan usaha, para pemegang saham kedua bank melakukan konversi saham sehingga Woori Bank, Korea memiliki

66,65% saham dari bank hasil

penggabungan. Akibat dari penggabungan ini, BWI akan berakhir demi hukum tanpa dilakukan likuidasi sebelumnya dan seluruh aset dan kewajiban BWI akan beralih demi hukum kepada Bank Saudara sebagai Bank

yang menerima penggabungan.

Penggabungan usaha ini merupakan akuisisi terbalik (reverse acquisition) dimana Woori Bank, Korea melalui BWI sebagai pihak

pengakuisisi (yang mendapatkan

pengendalian atas bank hasil penggabungan).

In the business combination, the shareholders of both banks perform the conversion of the shares thus Woori Bank, Korea having 66.65% of the shares from the merged bank.Asa result of the merger, BWI will be dissolved by law without liquidation,andall its assets and obligations will be transferred by law to Bank Saudara, the surviving entity in the merger. The business combination is a reverse acquisition where Woori Bank, Korea, through BWI,was identified as theacquirer (who has the control over the bank as a results of the merger).

Pengesahan penggabungan badan hukum perseroan terbatas PT Bank Woori Saudara Indonesia 1906 Tbk disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No.AHU-00128.40.40.2014 tanggal 30 Desember 2014.

The legalization of the merging of PT Bank Woori Saudara Indonesia 1906 Tbk is approved by the Minister of Law and Human Rights of the Republic of Indonesia No.AHU-00128.40.40.2014 datedDecember30,2014.

Terhitung sejak pengesahan tersebut, maka izin BWI untuk melakukan usaha sebagai bank umum dinyatakan tidak berlaku lagi sehingga seluruh hak dan kewajiban PT Bank Woori Indonesia beralih karena hukum kepada PT Bank Woori Saudara Indonesia 1906, Tbk hasil merger.

Commencing from the date of legalization, the permit of BWI to operate as a commercial bank is effectively discontinued. As a result of the merger, all rights and obligations of PT Bank Woori Indonesia is legally transferred toPT Bank Woori Saudara Indonesia1906, Tbkthe merged bank.

Biaya merger yang menjadi beban BWI dan Bank Saudara, masing-masing sebesar Rp 20.264 juta dan Rp 16.891 juta telah diakui saat terjadinya.

2. KEBIJAKAN AKUNTANSI 2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

a. Pernyataan kepatuhan a. Statement of compliance

Laporan keuangan disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia.

Laporan keuangan ini tidak dimaksudkan untuk menyajikan posisi keuangan, hasil usaha dan arus kas sesuai dengan prinsip akuntansi dan praktek pelaporan yang berlaku umum di negara-negara lain dan yurisdiksi.

The Bank‟s financial statements have been prepared and presented in accordance with Indonesian Financial Accounting Standards.

These financial statements are not intended to present the financial position, result of operations and cash flows in accordance with accounting principles and reporting practices generally accepted in other countries and jurisdictions.

b. Dasar penyusunan laporan keuangan b. Basis of preparation of the financial statements

Laporan keuangan untuk tahun-tahun yang berakhir pada tanggal 30 Juni 2015 dan 31 Desember 2014 disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia dan Keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tanggal 25 Juni 2012 yaitu

Peraturan No. VIII.G.7 tentang “Pedoman

Penyajian dan Pengungkapan Laporan

Keuangan Emiten atau Perusahaan Publik”.

The financial statements for the years ended June 30, 2015 and December 31, 2014 were prepared in accordance with Indonesian Financial Accounting Standards and the Decree of BAPEPAM-LK No. KEP 347/BL/2012 dated June 25, 2012 which was

Regulation No. VIII.G.7 regarding “Guideline

for Financial Statement Preparation and Presentation of Issues or Public Company”.

Laporan keuangan disusun berdasarkan nilai historis, kecuali untuk aset keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual dan kontrak derivatif yang diukur berdasarkan nilai wajar. Laporan keuangan disusun dengan basis akrual, kecuali laporan arus kas.

The financial statements are prepared under the historical cost convention, except for financial assets classified as available for sale and all derivative contracts which are measured at fair value. The financial statements are prepared based on accrual basis, except for the statements of cash flows.

Laporan arus kas disusun dengan

menggunakan metode langsung yang

dimodifikasi dengan mengelompokkan arus kas ke dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, giro pada Bank Indonesia, giro pada bank lain dan investasi sangat lancar jangka pendek lainnya dengan jatuh tempo kurang dari tiga bulan sejak tanggal penempatan sepanjang tidak digunakan sebagai jaminan atas pinjaman atau dibatasi penggunaannya.

The statements of cash flows are prepared based on the modified direct method by classifying cash flows into operating, investing and financing activities. For the purpose of the statements of cash flows, cash and cash equivalents include cash, current accounts with Bank Indonesia, current accounts with other banks and other short term highly liquid investment with maturities of less than three months from the date of placement, as long as they are not being pledged as collateral for borrowings or restricted.

Laporan keuangan dijabarkan dalam mata uang Rupiah, yang merupakan mata uang fungsional dan pelaporan Bank. Seluruh angka dalam laporan keuangan ini dibulatkan menjadi dan disajikan dalam jutaan Rupiah yang terdekat, kecuali dinyatakan secara khusus.

Penyusunan laporan keuangan sesuai

dengan Standar Akuntansi Keuangan

Indonesia mengharuskan penggunaan

estimasi akuntansi yang bersifat kritikal. Hal tersebut juga mengharuskan manajemen untuk membuat pertimbangan dalam proses penerapan kebijakan akuntansi Bank. Area yang kompleks atau memerlukan tingkat pertimbangan yang lebih tinggi atau area di mana asumsi dan estimasi dapat berdampak

signifikan terhadap laporan keuangan

diungkapkan di Catatan 3.

The preparation of financial statements in conformity with Indonesian Financial Accounting Standards requires the use of certain critical accounting estimates. It also requires management to exercise its judgment in the process of applying the

Bank‟s accounting policies. The areas involving a higher degree of judgment or complexity, or areas where assumptions and estimates are significant to the financial statements are disclosed in Note 3.

Untuk memberikan pemahaman yang lebih baik atas kinerja keuangan Bank, karena sifat dan jumlahnya yang signifikan, beberapa pos-pos pendapatan dan beban telah disajikan secara terpisah.

In order to provide further understanding of the financial performance of the Bank, due to the significance of their nature or amount, several items of income or expense have been shown separately.

Kecuali dinyatakan dibawah ini, kebijakan akuntansi telah diterapkan secara konsisten dengan laporan keuangan tahunan untuk tahun yang berakhir 30 Juni 2015 dan 31 Desember 2014, yang telah sesuai dengan Standar Akuntansi Keuangan di Indonesia.

Except as described below, the accounting policies applied are consistent with those of the annual financial statements for the year ended June 31, 2015 and December 31, 2014, which conform to the Indonesian Financial Accounting Standards.

c. Kombinasi bisnis c. Business combination

Kombinasi bisnis dicatat dengan

menggunakan metode akuisisi. Imbalan yang dialihkan dalam suatu kombinasi bisnis diukur pada nilai wajar, yang dihitung sebagai hasil penjumlahan dari nilai wajar tanggal akuisisi atas seluruh aset yang dialihkan oleh Bank, liabilitas yang diakui oleh Bank kepada pemilik sebelumnya dari pihak yang diakuisisi dan kepentingan ekuitas yang diterbitkan oleh Bank dalam pertukaran pengendalian dari pihak yang diakuisisi. Biaya-biaya terkait akuisisi diakui di dalam laba rugi pada saat terjadinya.

Businesses Combination are accounted for using the acquisition method. The consideration transferred in a business combination is measured at fair value, which is calculated as the sum of the acquisition-date fair values of the assets transferred by the Bank, liabilities incurred by the Bank to the former owners of the acquiree, and the equity interests issued by the Bank in exchange for control of the acquiree. Acquisition-related costs are recognised in profit or loss as incurred.

Pada tanggal akuisisi, aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih diakui pada nilai wajar kecuali untuk aset dan liabilitas tertentu yang diukur sesuai dengan standar yang relevan.

At the acquisition date, the identifiable assets acquired and the liabilities assumed are recognised at their fair value except for certain assets and liabilities that are measured in accordance with the relevant standards.

Kepentingan non-pengendali diukur baik pada nilai wajar ataupun pada proporsi kepemilikan kepentingan non-pengendali atas aset neto teridentifikasi dari pihak yang diakuisisi.

Non-controlling interests are measured either at fair value or at the non-controlling interests‟

proportionate share of the acquiree‟s

identifiable net assets.

Bila suatu kombinasi bisnis dilakukan secara bertahap, kepemilikan terdahulu Bank atas pihak terakuisisi diukur kembali ke nilai wajar pada tanggal akuisisi dan keuntungan atau kerugiannya, jika ada, diakui dalam laba rugi.

Jumlah yang berasal dari kepemilikan

sebelum tanggal akuisisi yang sebelumnya telah diakui dalam pendapatan komprehensif lain direklasifikasi ke laba rugi dimana

perlakuan tersebut akan sesuai jika

kepemilikannya dilepas/dijual.

When a business combination is achieved in

stages, the Bank‟s previously held equity

Jika akuntansi awal untuk kombinasi bisnis belum selesai pada akhir periode pelaporan saat kombinasi terjadi, Bank melaporkan jumlah sementara untuk pos-pos yang proses akuntansinya belum selesai dalam laporan keuangannya. Selama periode pengukuran, pihak pengakuisisi menyesuaikan, aset atau

liabilitas tambahan yang diakui, untuk

mencerminkan informasi baru yang diperoleh tentang fakta dan keadaan yang ada pada tanggal akuisisi dan, jika diketahui, akan berdampak pada jumlah yang diakui pada tanggal tersebut.

If the initial accounting for a business combination is incomplete by the end of the reporting period in which the combination occurs, the Bank reports provisional amounts for the items for which the accounting is incomplete. Those provisional amounts are adjusted during the measurement period, or additional assets or liabilities are recognised, to reflect new information obtained about facts and circumstances that existed as of the acquisition date that, if known, would have affected the amount recognised as of that date.

d. Perubahan standar akuntansi keuangan dan interpretasi atas standar akuntansi keuangan

d. Changes to the statements of financial accounting standard and interpretations of statement of financial accounting standards

Dewan Standar Akuntansi Keuangan Ikatan

Akuntan Indonesia (DSAK IAI) telah

menerbitkan PSAK baru dan Revisi atas PSAK dan ISAK yang ada sebelumnya, yang berlaku per 1 Januari 2015.

PSAK dan ISAK tersebut antara lain:

PSAK 1 – Penyajian Laporan Keuangan (Revisi

2013) Pada 27 Agustus 2013, DSAK IAI menerbitkan penyesuaian atas PSAK 1 yang efektif tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 1 (Revisi 2013):

- Perubahan judul untuk ”Laporan Laba

Rugi Komprehensif” menjadi

“Laporan Laba Rugi dan Penghasilan

Komprehensif Lain”

- Kewajiban menyajikan informasi

komparatif minimum

- Penghasilan komprehensif lain

dikelompokkan berdasarkan sifat yaitu penghasilan komprehensif yang akan direklasifikasi lebih lanjut ke Laba Rugi dan penghasilan komprehensif yang tidak akan direklasifikasi lebih lanjut di Laba Rugi.

PSAK 4 – Laporan Keuangan Tersendiri

(Revisi 2013) DSAK IAI menerbitkan

penyesuaian atas PSAK 4 yang efektif tanggal 1 Januari 2015.

Penyesuaian pada PSAK 4 adalah perubahan ruang lingkup pengaturan dari sebelumnya laporan keuangan konsolidasian dan laporan keuangan tersendiri menjadi hanya laporan keuangan tersendiri

Financial Accounting Standard Board of Indonesian Institute of Accountant has issued new SFAS and revised existing SFAS and IFAS, which were effective as of 1 January 2015.

The followings are SFAS and IFAS:

SFAS 1 – Presentation of Financial Statement (Revised 2013) In 27 August 2013, DSAK IAI issued the improvement of SFAS 1 which was effective 1January 2015.

The following are improvement of SFAS 1 (Revised 2013):

- Minor changes of “Comprehensive

Income Statement” to “Statement Profit

or Loss and Other Comprehensive

Income”

- Required to present comparative Information

- Other comprehensive income are

separated based on it‟s nature as: other

comprehensive income that will not reclassified subsequently to profit or loss; and other comprehensive income that will reclassified subsequently to profit or loss.

SFAS 4 – Separated Financial Statement (Revised 2013) DSAK IAI issued improvement of SFAS 4 which was effective as 1 January 2015.

PSAK 15 - Investasi pada Entitas Asosiasi

(Revisi 2013) DSAK IAI menerbitkan

penyesuaian atas PSAK 15 yang efektif tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 15 (Revisi 2013):

- Ruang lingkup PSAK 15 adalah

investor dengan pengendalian

bersama atau pengaruh signifikan atas

investee.

- Pengecualian penerapan metode

ekuitas untuk investasi yang dimiliki baik langsung atau tidak langsung

PSAK 24 – Imbalan Kerja (Revisi 2013) DSAK

IAI menerbitkan penyesuaian atas PSAK 24 yang berlaku efektif pada tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 24 (Revisi 2013) :

- Penghapusan metode koridor untuk

pengakuan keuntungan/kerugian

actuarial atas perubahan nilai kini kewajiban imbalan pasti.

- Pengakuan keuntungan/kerugian

aktuarial dalam Penghasilan

komprehensif lain

- Penegasan terkait dengan komponen

biaya jasa lalu dan komponen biaya imbalan pasti.

PSAK 46 – Pajak Penghasilan (Revisi 2014)

DSAK IAI menerbitkan penyesuaian atas PSAK 46 yang berlaku efektif pada tanggal 1 Januari 2015. Penyesuaian yang terdapat pada PSAK

46 (Revisi 2014) adalah penghapusan

pengaturan mengenai pajak final dan

pengaturan khusus terkait dengan pengakuan denda yang dimuat dalam Surat Ketetapan Pajak.

PSAK 50 – Instrumen Keuangan: Penyajian

(Revisi 2014) DSAK IAI menerbitkan

penyesuaian atas PSAK 50 yang berlaku efektif pada tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 50 (Revisi 2014):

- Penghapusan pengatuaran pajak

penghasilan terkait dividen

- Penambahan pengungkapan terkait

dengan saling hapus aset dan

liabilitas keuangan

SFAS 15 – Investment in Associates Entities (Revised 2013) DSAK IAI issued improvement of SFAS 15 which was effective as 1 January 2015.

The following are improvement of SFAS 15 (Revised 2013) :

- Scope of SFAS 15 is the investor with joint control or significant infulence of investee

- Exception of equity method for investment that entity hold directly or indirectly on investee

SFAS 24 - Employee Benefits (Revised 2013) DSAK IAI issued an improvements to SFAS 24 which was effective as 1 January 2015.

Thefollowing are improvement of SFAS 24(Revised 2013) :

- Elimination of the corridor method for the recognition of gains/losses on changes in present value of the defined benefit obligation.

- Recognize gains/losses on changes of actuarial in other comprehensive income.

- The assertion of the past service cost component and defined benefits cost component.

SFAS 46 – Income Tax (Revised 2014) DSAK IAI publishes an improvement of IAS 46, which was effective as 1 January 2015. Improvements contained in SFAS 46 Revised 2014) are the elimination of the tax on the final arrangements and special arrangements related to the recognition of fines contained in the Tax Assessments.

SFAS 50 – Financial Instrument: Presentation (Revised 2014) DSAK IAI issued an improvements to SFAS 50 which was effective as 1 January 2015.

The following are improvement of SFAS 50 (Revised 2013):

- Elimination of income tax improvement related dividend

PSAK 55 – Instrumen Keuangan: Pengakuan dan Pengukuran (Revisi 2014) DSAK IAI menerbitkan penyesuaian atas PSAK 55 yang berlaku efektif pada tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 55 (Revisi 2014) :

- Penambahan persyaratan pengukuran

atas derivatif melekat yang akan dipisahkan.

- Penambahan persyaratan

penghentian instrumen lindung nilai.

PSAK 60 – Instrumen Keuangan

Pengungkapan (Revisi 2014) DSAK IAI

menerbitkan penyesuaian atas PSAK 60 yang berlaku efektif pada tanggal 1 Januari 2015.

Berikut adalah penyesuaian yang terdapat pada PSAK 60 (Revisi 2014):

- Penambahan persyaratan

pengungkapan atas saling hapus antara aset keuangan dan liabilitas keuangan.

- Penambahan persyaratan

pengungkapan atas aset keuangan

alihan yang tidak dihentikan

pengakuannya secara keseluruhan.

PSAK 65 – Laporan Keuangan Konsolidasian

DSAK IAI menerbitkan PSAK 65 tentang Laporan Keuangan Konsolidasian yang berlaku per 1 Januari 2015.

Berikut adalah pokok-pokok pengaturan dalam PSAK 65:

- Perubahan definisi pengendalian dan

elemen pengendalian

- Pengaturan mengenai kekuasaan

tanpa hak suara mayoritas

- Pengecualian konsolidasi untuk

entitas Investasi

PSAK 66 – Pengaturan Bersama DSAK IAI

menerbitkan PSAK 66 tentang Pengaturan Bersama yang berlaku per 1Januari 2015.

Berikut adalah pokok-pokok pengaturan dalam PSAK 66:

- Definisi pengaturan bersama yang

mencakup operasi bersama dan

ventura bersama

- Perlakuan akuntansi untuk operasi

bersama dan ventura bersama

SFAS 55 – Financial Instruments:Recognition and Measurement (Revised 2014) DSAK IAI issued an improvements to SFAS 55 which was effective as 1 January 2015.

The following are improvement of SFAS 55 (Revised 2014) :

- Additional requirements for measurement of embedded derivatives to be separated.

- Additional of termination requirements for hedging instruments.

SFAS 60 – Financial Instrument: Disclosure (Revised 2014) DSAK IAI issued improvements of SFAS 60 Financial Instrument:Disclosure which was effective as 1 Januari 2015.

The following are the improvement of SFAS 60:

- Addition of requirement regarding disclosure of offsetting between financial asset and financial liabilities

- Addition of requirement regarding disclosure of transferred asset that not derecognized entirely

SFAS 65 – Consolidated Financial Statement DSAK IAI issued new SFAS 65 Consolidated Financial Statement which was effective as 1 January 2015.

The following are the main points of SFAS 65:

- Change in definition of control and component of control

- Regulation about power without majority Interest

- Exception of consolidation of investment Entities

SFAS 66 - Joint Arrangement DSAK IAI issued new SFAS 66 Joint Arrangement which was effective 1 January 2015.

The following are main point of SFAS 66 :

- Definition of joint arrangement that included joint operation and joint venture

PSAK 67 – Pengungkapan Kepentingan dalam Entitas Lain DSAK IAI menerbitkan PSAK 67 tentang Pengungkapan Kepentingan dalam Entitas Lain yang berlaku per 1 Januari 2015.

Berikut adalah pokok-pokok pengaturan dalam PSAK 67:

- Pengungkapan terkait dengan

pertimbangan dan asumsi signifikan dalam menentukan bahwa suatu entitas memiliki suatu pengendalian

- Pengungkapan terkait komposisi

kelompok usaha dan kepentingan yang dimiliki oleh kepentingan non pengendali

- Pengungkapan mengenai sifat dan

risikoyang terkait dengan kepentingan entitasdalam entitas terstruktur yang dikonsolidasikan

- Pengungkapan kepentiangan dalam

entitas anak yang tidak dikonsolidasi (entitas investasi)

PSAK 68 – Pengukuran Nilai Wajar DSAK IAI

menerbitkan PSAK 68 tentang Pengukuran Nilai Wajar yang berlaku per 1 Januari 2015.

Berikut adalah pokok-pokok pengaturan dalam PSAK 68:

- Definisi dan kerangka pengukuran

nilai Wajar

- Pengukuran nilai wajar aset non

keuangan dengan mempertimbangkan highest and best use.

- Teknik penilaian yang digunakan

dalam mengukur nilai wajar.

SFAS 67 – Disclosure of Interest in Other Entities DSAK issued new SFAS 67 Disclosure of Interest in Other Entities which was effective 1 January 2015.

The following are main point of SFAS 67:

- Disclosure about consideration and significant assumption used to determine an entity have control

- Disclosure about composition of business group and interest in non-controlling interest

- Disclosure about nature and risk regarding interest of an entity in structured entities that

is consolidated

- Disclosure of interest of subsidiaries that not included in consolidation (investment entities)

SFAS 68 – Fair Value Measurement DSAK IAI issued new SFAS 68 Fair Value Measurement which was effective 1 January 2015.

The following are main point of SFAS 68:

- Definition and framework of fair value Measurement

- Fair value of non financial instrument considering highest and best use

e. Instrumen keuangan e. Financial instruments

(i) Aset keuangan (i) Financial assets

Bank mengklasifikasikan aset

keuangannya dalam kategori (a)

pinjaman yang diberikan dan piutang, (b) aset keuangan dimiliki hingga jatuh tempo dan (c) aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

The Bank classifies its financial assets in the following categories of (a) loans and receivables, (b) held to maturity financial assets and (c) available for sale financial assets. The classification depends on the purpose for which the financial assets are acquired. Management determines the classification of its financial assets at initial recognition.

(A) Pinjaman yang diberikan dan piutang (A) Loans and receivables

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali:

yang dimaksudkan oleh Bank

untuk dijual dalam waktu dekat,

yang diklasifikasikan dalam

kelompok diperdagangkan, serta yang pada saat pengakuan awal ditetapkan sebagai diukur pada nilai wajar melalui laba rugi;

yang pada saat pengakuan awal

ditetapkan dalam kelompok

tersedia untuk dijual; atau

dalam hal mungkin tidak akan

memperoleh kembali investasi awal secara substansial kecuali

yang disebabkan oleh

penurunan kualitas pinjaman yang diberikan dan piutang.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market, other than:

those that the Bank intends to sell immediately or in the short term, which are classified as held for trading and those that the entity upon initial recognition designates as at fair value through profit or loss statement;

those that the Bank upon initial recognition designates as available for sale; or

those for which the Bank may not recover substantially all of its initial investment, other than because of loans and receivables deterioration.

Pada saat pengakuan awal,

pinjaman yang diberikan dan

piutang diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya

perolehan diamortisasi dengan

menggunakan metode suku bunga

efektif. Pendapatan dari aset

keuangan dalam kelompok

pinjaman yang diberikan dan

piutang dicatat di dalam laporan

laba rugi komprehensif dan

dilaporkan sebagai “Pendapatan

bunga”. Dalam hal terjadi

penurunan nilai, kerugian

penurunan nilai dilaporkan sebagai pengurang dari nilai tercatat dari aset keuangan dalam kelompok

pinjaman yang diberikan dan

piutang dan diakui di dalam laba

rugi sebagai “Cadangan kerugian

penurunan nilai atas aset

keuangan”.

Loans and receivables are initially recognised at fair value plus transaction costs (if any) and subsequently measured at amortised cost using the effective interest rate method. Interest income on financial assets classified as loans and receivables is included in the statement of comprehensive income and is reported as “Interest revenue”. In the case of impairment, the impairment loss is reported as a deduction from the carrying value of the financial assets classified as loan and receivables and recognised in the statement of income as

(B) Aset keuangan dimiliki hingga jatuh tempo

(B) Held to maturity financial assets

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset

keuangan non-derivatif dengan

pembayaran tetap atau telah

ditentukan dan jatuh temponya telah ditetapkan, serta Manajemen

mempunyai niat positif dan

kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali:

investasi yang pada saat

pengakuan awal ditetapkan

sebagai aset keuangan yang diukur pada nilai wajar melalui laba rugi;

investasi yang ditetapkan oleh

Bank dalam kelompok tersedia untuk dijual; dan

investasi yang memiliki definisi

pinjaman yang diberikan dan piutang.

Held to maturity investments are

non-derivative financial assets with fixed or determinable payments and fixed maturities that the Management has the positive intention and ability to hold to maturity, other than:

Those that the Bank upon initial recognition designates as at fair value through profit or loss statement;

Those that the Bank designates as available for sale; and

Those that meet the definition of loans and receivables.

Pada saat pengakuan awal, aset keuangan dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya

perolehan diamortisasi dengan

menggunakan suku bunga efektif

dikurangi cadangan kerugian

penurunan nilai.

These financial assets are initially recognised at fair value including transaction costs (if any) and subsequently measured at amortised cost, using the effective interest rate method less allowance for impairment loss.

Pendapatan bunga dari investasi dimiliki hingga jatuh tempo dicatat

dalam laporan laba rugi

komprehensif dan diakui sebagai

“Pendapatan bunga”. Ketika

penurunan nilai terjadi, kerugian

penurunan nilai diakui sebagai

pengurang dari nilai tercatat investasi

dan diakui didalam laporan

keuangan sebagai “Cadangan

kerugian penurunan nilai”.

Interest income on held to maturity investments is included in the statement of comprehensive income

and reported as “Interest revenue”. In the case of impairment, the impairment loss is reported as a deduction from the carrying value of the investment and recognised in the

financial statements as “Allowance for impairment losses”.

(C) Aset keuangan tersedia untuk dijual (C) Available for sale financial assets

Investasi dalam kelompok tersedia untuk dijual adalah aset keuangan yang ditetapkan untuk dimiliki untuk periode tertentu di mana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan

atau piutang, investasi yang

diklasifikasikan dalam kelompok

dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai wajar melalui laba rugi.

Pada saat pengakuan awalnya, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan

selanjutnya diukur pada nilai

wajarnya dimana keuntungan atau kerugian diakui sebagai pendapatan komprehensif lainnya kecuali untuk kerugian penurunan nilai dan laba rugi selisih kurs, hingga aset

keuangan dihentikan

pengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakui sebagai pendapatan komprehensif

lain, diakui pada laba rugi.

Pendapatan bunga dihitung

menggunakan metode suku bunga

efektif dan keuntungan atau

kerugian yang timbul akibat

perubahan nilai tukar dari aset

moneter yang diklasifikasikan

sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi komprehensif.

Available for sale financial assets are initial recognised at fair value, plus transaction costs (if any) and measured subsequently at fair value with gains and losses being recognised as other comprehensive income, except for impairment losses and foreign exchange gains and losses, until the financial assets is derecognised. If an available for sale financial asset is determined to be impaired, the cummulative gain or loss previously recognised as other comprehensive income is recognised in the profit or loss. Interest income is calculated using the effective interest method and foreign currency gains or losses on monetary assets classified as available for sale are recognised in the statement of comprehensive income.

(D) Pengakuan (D)Recognition

Bank menggunakan akuntansi

tanggal perdagangan untuk

mencatat seluruh transaksi aset keuangan yang lazim (regular).

The Bank uses trade date accounting for regular way contracts when recording financial assets transactions.

(ii) Liabilitas keuangan (ii) Financial liabilities

Bank mengklasifikasikan liabilitas

keuangan dalam kategori (a) liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dan (b) liabilitas keuangan yang diukur dengan biaya

perolehan diamortisasi. Liabilitas

keuangan dihentikan pengakuannya

ketika liabilitas telah dilepaskan atau dibatalkan atau kadaluwarsa.

The Bank classifies its financial liabilities in the category of (a) financial liabilities at fair value through profit or loss and (b) financial liabilities measured at amortised cost. Financial liabilities are derecognised when they have redeemed or otherwise extinguished.

(A) Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi

(A) Financial liabilities recorded at fair value through profit or loss

Pada saat pengakuan awal dan selanjutnya dicatat pada nilai wajar.

At the initial and subsequent recognition, this is recorded at its fair value.

Liabilitas keuangan diklasifikasikan

sebagai diperdagangkan jika

diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola

bersama dan terdapat bukti

mengenai pola ambil untung dalam jangka pendek yang terkini.

Keuntungan dan kerugian yang timbul dari perubahan nilai wajar

liabilitas keuangan yang

diklasifikasikan sebagai

diperdagangkan dicatat dalam

laporan laba rugi komprehensif

sebagai ”Keuntungan/(kerugian)

dari perubahan nilai wajar

instrumen keuangan”. Beban bunga

dari liabilitas keuangan

diklasifikasikan sebagai

diperdagangkan dicatat di dalam

“Beban bunga”. Perubahan nilai

wajar terkait dengan liabilitas

keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laba

rugi diakui di dalam

“Keuntungan/(kerugian) dari

perubahan nilai wajar instrumen

keuangan”.

Gains and losses arising from changes in fair value of financial liabilities classified held for trading are included in the comprehensive income statement and are reported

as “Gains/(losses) from changes in fair value of financial instruments”.

Interest expenses on financial liabilities held for trading are included in “Interest expenses”. Fair value changes relating to financial liabilities designated at fair value through profit or loss are recognised in

“Gains/(losses) from changes in fair value of financial instruments”.

(B) Liabilitas keuangan yang diukur

dengan biaya perolehan

diamortisasi

(B) Financial liabilities at amortised cost

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai

wajar melalui laba rugi

dikategorikan dan diukur dengan biaya perolehan diamortisasi.

Financial liabilities that are not classified as at fair value through profit or loss fall into this category and are measured as amortised cost.

Pada saat pengakuan awal,

liabilitas keuangan yang diukur

dengan biaya perolehan

diamortisasi diukur pada nilai wajar ditambah biaya transaksi (jika ada).

Financial liabilities at amortised cost are initially recognised at fair value plus transaction costs (if any).

Setelah pengakuan awal, Bank

mengukur seluruh liabilitas

keuangan yang diukur dengan biaya

perolehan diamortisasi dengan

menggunakan metode suku bunga efektif.

After initial recognition, the Bank measures all financial liabilities at amortised cost using effective interest rate method.

(iii) Penentuan nilai wajar (iii) Determination of fair value

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan nilai pasar yang berlaku pada tanggal laporan posisi keuangan menggunakan harga yang dipublikasikan secara rutin dan berasal dari sumber yang terpercaya, seperti

quoted market price dari Bloomberg dan Reuters atau broker‟s quoted price.

The fair value of financial instruments traded in active markets is determined based on quoted market prices at the date of statement of financial position such quoted market prices from

Bloomberg and Reuters or broker‟s

quoted price.

Untuk instrumen keuangan yang tidak mempunyai harga pasar, estimasi atas nilai wajar ditetapkan dengan mengacu pada nilai wajar instrumen lain yang

substansinya sama atau dihitung

berdasarkan arus kas yang diharapkan terhadap aset bersih efek-efek tersebut.

Instrumen keuangan dianggap memiliki kuotasi di pasar aktif, jik