PENGARUH PERPUTARAN PIUTANG DAN PERIODE

PENGUMPULAN PIUTANG TERHADAP PROFITABILITAS

PADA PERUSAHAAN PEMBIAYAAN

Luh Komang Suarnami, I Wayan Suwendra, Wayan Cipta

Jurusan Manajemen

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

lovenamy2@gmail.com

,

yc9eda@yahoo.co.id

,

cipta1959@yahoo.co.id

Abstrak

Penelitian ini bertujuan untuk mengetahui: (1) pengaruh perputaran piutang dan periode pengumpulan piutang terhadap profitabilitas, (2) pengaruh perputaran piutang terhadap profitabilitas, dan (3) pengaruh periode pengumpulan piutang terhadap profitabilitas. Penelitian ini menggunakan desain kuantitatif kausal. Subjek penelitian adalah seluruh perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia (BEI) dan objeknya adalah perputaran piutang, periode pengumpulan piutang, dan profitabilitas. Data dikumpulkan dengan metode dokumentasi dan dianalisis dengan analisis jalur (path analysis). Hasil analisis jalur menunjukkan bahwa (1) perputaran piutang dan periode pengumpulan piutang berpengaruh positif dan signifikan terhadap profitabilitas sebesar 75,6%, (2) perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas dan (3) periode pengumpulan piutang berpengaruh positif dan signifikan terhadap profitabilitas sebesar 48,3%.

Kata Kunci: perputaran piutang, periode pengumpulan piutang, dan profitabilitas Abstract

This research aims to know: (1) the influence of receivable turnover and days receivable to profitability, (2) the influence of receivable turnover to profitability, and (3) the influence of days receivable to profitability. This research use quantitative design. The subject of the research are all of finance company there were listing in Bursa Efek Indonesia (BEI) and the object is receivable turnover and days receivable, and profitability. Data is collected by documentation method and analyzed by path analysis. The path analysis result shows that (1) the receivable turnover and days receivable have influence positively and significant to the profitability of 75,6%, (2) the receivable turnover have not significant influence to the profitability, and (3) the days receivable have influence positively and significant to the profitability of 48,3%.

Keywords: receivable turnover, days receivable, and profitability

PENDAHULUAN

Tujuan dari setiap perusahaan adalah untuk memperoleh laba dan kelangsungan perusahaan. Begitu pula perusahaan yang melayani penjualan dalam bentuk kredit kepada pembelinya. Untuk mencapai tujuan tersebut maka diperlukan modal kerja yang dimiliki perusahaan secara efektif dan efisien. Salah satu elemen modal kerja yang paling dibutuhkan dalam perusahaan yang melayani penjualan dengan kredit adalah piutang. Piutang perlu mendapat

perhatian dan penanganan yang serius agar risiko yang timbul dapat dihindarkan

sekecil mungkin. Manajemen piutang

sangat penting bagi setiap operasi

perusahaan sehari-hari. Dengan adanya manajemen piutang yang tepat maka perusahaan dapat meminimalkan piutang yang tidak tertagih.

Pengelolaan piutang dalam suatu perusahaan menyangkut pada pengelolaan

pengumpulan piutang. Perputaran piutang merupakan berapa kali piutang yang dimiliki

perusahaan berputar setiap tahun.

Perputaran piutang erat kaitannya dengan periode pengumpulan piutang. Hanafi (2010: 563) menyatakan semakin cepat piutang tersebut berputar maka semakin tinggi efisiensi modal yang tertanam dalam piutang, dan semakin tinggi perputaran piutang maka semakin pendek waktu pengumpulan piutang. Ini berarti piutang tersebut berputar cepat maka piutang akan lebih cepat menjadi kas sehingga bisa

dimanfaatkan kembali untuk operasi

perusahaan. Muslich (2003: 109)

menyatakan “perusahaan terhadap kebijaksanaan yang mempengaruhi jumlah piutang pada akhirnya mempengaruhi

profitabilitas perusahaan”. Hal ini

menunjukkan perusahaan dengan segala kebijakannya terhadap piutang akan dapat meningkatkan pendapatan dan laba karena risiko bad debt dapat diatasi sehingga profitabilitas perusahaan akan meningkat pula.

Perusahaan pembiayaan dalam

usahanya sangat berkaitan dengan

kegiatan piutang. Dimana kebijakan

mengenai piutang harus dikelola dengan baik agar tidak berakibat buruk dalam

perusahaan. Perputaran piutang dan

periode pengumpulan piutang dalam

perusahaan harus dijaga dengan baik sehingga akan membuat

keuntungan-keuntungan bagi perusahaan dan

profitabilitas perusahaan akan meningkat. Berdasarkan data awal di atas menunjukkan adanya fluktuasi perputaran piutang, periode pengumpulan piutang dan

return on assets (ROA). Tahun 2008 perputaran piutang sebanyak 16,8, return on assets (ROA) sebanyak 8,98%. Tahun 2009 perputaran piutang menurun menjadi

14,88 kali namun, ROA mengalami

peningkatan sebanyak 0,17%. Tahun 2010 peputaran piutang selama 16,86 kali, ROA sebesar 9,30%. Tahun 2011 perputaran piutang selama 15,48 kali, ROA 6,40%. Tahun 2012 perputaran piutang selama

14,99 kali, ROA sebesar 5,11%.

Sedangkan periode pengumpulan piutang pada tahun 2008 lamanya 24 hari dengan

ROA 8,98%. Tahun 2009 periode

pengumpulan piutang mengalami

peningkatan 4,19 hari menjadi 28,19 hari namun, ROA mengalami peningkatan 9,15%. Tahun 2010 periode pengumpulan piutang 27,84 hari, ROA sebesar 9,30%. Tahun 2011 periode pengumpulan piutang 28,33 hari, ROA sbesar 6,40%. Tahun 2012 periode pengumpulan piutang 29,28 hari, ROA sbesar 5,11%. Terjadi penurunan perputaran piutang Tahun 2009 namun ROA mengalami peningkatan, begitu pula terjadi peningkatan periode pengumpulan piutang, namun tidak diikuti dengan penurunan profitabilitas perusahaan. Maka dari itu diperlukan analisis lebih lanjut mengenai perputaran piutang, periode pengumpulan piutang, dan profitabilitas pada Bursa Efek Indonesia (BEI).

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat dirumuskan permasalahan yaitu: (1) apakah ada pengaruh perputaran piutang dan periode pengumpulan piutang terhadap profitabilitas, (2) apakah ada pengaruh perputaran piutang terhadap profitabilitas, (3) apakah ada pengaruh periode

pengumpulan piutang terhadap

profitabilitas. Sedangkan manfaat dari penelitian ini adalah: (1) dapat memberikan sumbangan dalam pengembangan ilmu

manajemen, khususnya pada bidang

manajemen keuangan terkait profitabilitas, dan (2) dapat dipakai sebagai bahan

pertimbangan oleh perusahaan

pembiayaan dalam menentukan kebijakan-kebijakan yang dilakukan khususnya dalam

penagihan piutang, dan juga dapat

digunakan sebagai bahan masukan dalam memecahkan permasalahan terkait piutang yang timbul dalam perusahaan.

Menurut Sartono (2001: 120)

“profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam

hubungannnya dengan penjualan, total

aktiva maupun modal sendiri”. Profitabilitas

menurut Riyanto (2001) adalah

kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu. Husnan (2001) menyatakan bahwa profitabilitas adalah kemampuan suatu

perusahaan dalam menghasilkan

keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu.

adalah kemampuan perusahaan dalam menghasilkan laba yang diukur melalui rasio keuangan. Rasio profitabilitas adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan menghasilkan

laba dan juga untuk mengetahui efektifitas perusahaan dalam mengelola sumber-sumber daya yang dimilikinya. Prihadi

(2008: 51) menyatakan perhitungan

profitabilitas dapat dikelompokkan ke dalam tiga jenis, antara lain: (1) tingkat profitabilitas yang dikaitkan dengan pendapatan (penjualan), return on sales

(ROS), (2) tingkat profitabilitas yang dikaitkan dengan penggunaan aset, return on asset (ROA), dan (3) tingkat profitabilitas yang dikaitkan dengan modal sendiri, return on equity (ROE).

Menurut Munawir (2007: 89) ROI

(Return On Investment) adalah satu bentuk dari rasio profitabilitas yang dimaksudkan

untuk dapat mengukur kemampuan

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. Syamsuddin

(2007: 63) menyatakan, Return on

Investment (ROI) atau yang sering juga

disebut dengan “return on total assets”

adalah pengukuran kemampuan

perusahaan secara keseluruhan didalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia dalam perusahaan. Semakin tinggi ratio ini, semakin baik keadaan suatu perusahaan. Prihadi (2008: 68) menyatakan, Return on asset (ROA, laba atas aset) mengukur tingkat laba terhadap aset yang digunakan

dalam menghasilkan laba tersebut.

Sedangkan Sartono (2009: 65)

mengemukakan Return on Investment

(ROI) atau Return on Total Assets, adalah ratio antara laba setelah pajak/ Earning After Tax (EAT) dengan total aktiva. Dengan demikian rasio ini menghubungkan keuntungan yang diperoleh dari operasi perusahaan (net operating income) dengan

jumlah investasi atau aktiva yang

digunakan untuk menghasilkan keuntungan tersebut (net operating assets).

Menurut Agnes Sawir (2005: 16) perputaran piutang atau receivable turn over adalah rasio yang menunjukkan

sejauh mana kecepatan perputaran

piutang. Van Horne dan Wachowicz (1997: 140) juga berpendapat bahwa rasio

perputaran piutang menginformasikan

berapa kali piutang diputar (diubah menjadi kas) dalam setahun. Kasmir (2010: 131) menyatakan, perputaran piutang (turnover receivable) merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode.

Martono dan Harjito (2003) juga

menambahkan, perputaran piutang adalah periode terikatnya piutang sejak terjadinya piutang sampai piutang tersebut dapat ditagih dalam bentuk uang kas dan akhirnya dapat dibelikan kembali menjadi persediaan dan dijual secara kredit menjadi piutang kembali.

Berdasarkan pendapat beberapa ahli

di atas dapat disimpulkan bahwa

perputaran piutang adalah periode

terikatnya piutang yang menunjukkan

berapa kali piutang tersebut berputar selama periode tertentu sejak terjadinya piutang sampai piutang tertagih kembali kedalam kas perusahaan. Agar peputaran piutang dalam perusahaan efektif dan efisien maka manajemen perusahaan harus bisa mengelola perputaran piutang dengan baik. Piutang dalam perusahaan harus selalu dalam keadaan berputar selama periode tertentu agar terhindar dari terjadinya bad debt. Perusahaan dapat

melakukan suatu tindakan untuk

mempercepat perputaran piutang. Semakin tinggi tingkat perputaran piutang maka semakin tinggi pula profitabilitas pada perusahaan, karena dengan perputaran piutang yang tinggi menyebabkan investasi yang sedikit pada piutang; sehingga akan lebih cepat menjadi kas yang kemudian digunakan untuk investasi kembali dan dapat meminimalkan risiko kerugian piutang (bad debts).

Hanafi (2010: 563) menyatakan, rata-rata periode pengumpulan piutang adalah periode dari penjualan kredit terjadi sampai penjualan tersebut dibayarkan. Menurut Munawir (2004) jangka waktu pengumpulan

piutang adalah jangka waktu yang

menunjukkan waktu rata-rata yang

diperlukan untuk menagih piutang. Sartono

(2009) menambahkan “periode

yang diperlukan untuk merubah piutang

menjadi kas”.

Dari pengertian di atas dapat

disimpulkan bahwa periode pengumpulan piutang adalah waktu yang dibutuhkan bagi perusahaan untuk mengumpulkan piutang menjadi kas. Periode pengumpulan piutang dapat memberikan tolok ukur mengenai lamanya waktu piutang yang beredar. Apabila rata-rata jangka waktu penagihan piutang terlalu lama, hal ini disebabkan oleh

pengendalian piutang yang kurang

terkontrol. Semakin lama hari pengumpulan piutang maka akan berdampak buruk pada profitabilitas perusahaan. Sedangkan, semakin cepat hari pengumpulan piutang

maka akan berdampak baik bagi

profitabilitas perusahaan.

METODE

Desain penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif kausal. Subyek penelitian ini adalah seluruh perusahaan pembiayaan

yang terdaftar pada Bursa Efek Indonesia (BEI). Sedangkan yang menjadi objek penelitian adalah perputaran piutang,

periode pengumpulan piutang serta

profitabilitas. Jenis data yang diperlukan dalam penelitian ini berupa perputaran piutang, periode pengumpulan piutang, dan profitabilitas yang bersumber dari laporan keuangan pada perusahaan pembiayaan yang terdaftar di Bursa Efek Indonesia (BEI). Data dikumpulkan dengan metode

dokumentasi, kemudian dianalisis

menggunakan analisis jalur(path analysis).

HASIL DAN PEMBAHASAN Hasil

Berdasarkan hasil perhitungan uji

statistik Path Analysis dengan

menggunakan bantuan program SPSS

Windows 16.0, maka diperoleh hasil uji statistik Path Analysis seperti nampak pada

Tabel 1.

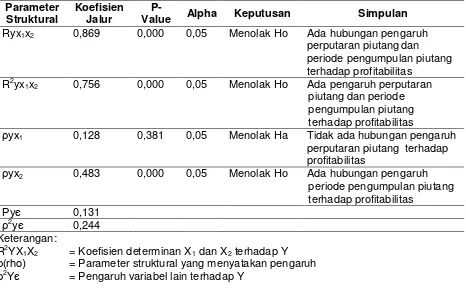

Tabel 1. Hasil Uji Statistik Path Analysis Pengaruh Perputaran Piutang (X1) dan Periode

Pengumpulan Piutang (X2) Terhadap Profitabilitas (Y)

Parameter Struktural

Koefisien Jalur

P-Value Alpha Keputusan Simpulan

Ryx1x2 0,869 0,000 0,05 Menolak Ho Ada hubungan pengaruh

perputaran piutangdan periode pengumpulan piutang terhadap profitabilitas

R2yx1x2 0,756 0,000 0,05 Menolak Ho Ada pengaruh perputaran

piutangdan periode pengumpulan piutang terhadap profitabilitas

ρyx1 0,128 0,381 0,05 Menolak Ha Tidak ada hubungan pengaruh

perputaran piutang terhadap profitabilitas

ρyx2 0,483 0,000 0,05 Menolak Ho Ada hubungan pengaruh

periode pengumpulan piutang terhadap profitabilitas

Ρyє 0,131

ρ2yє

0,244 Keterangan:

R2YX1X2 = Koefisien determinan X1 dan X2 terhadap Y ρ(rho) = Parameter struktural yang menyatakan pengaruh

ρ2Yє

Berdasarkan hasil perhitungan uji

statistik Path Analysis dengan

menggunakan bantuan program SPSS

Windows 16.0, maka diperoleh Gambar 1.

Gambar 1. Struktur Hubungan Pengaruh X1 dan X2 terhadap Y

Berdasarkan hasil perhitungan uji

statistik Path Analysis dengan

menggunakan bantuan program SPSS

Windows 16.0, maka diperoleh sumbangan pengaruh variabel X1 dan X2 terhadap Y

seperti nampak pada Tabel 2.

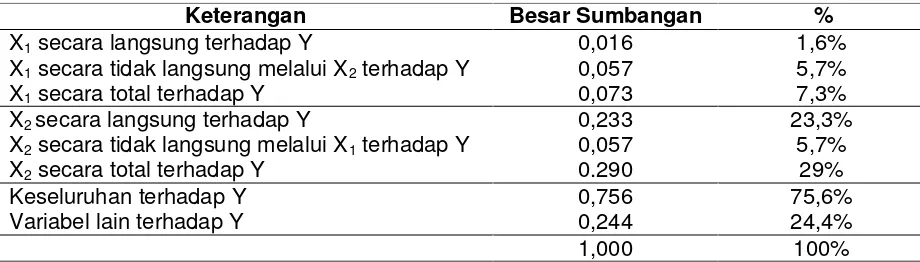

Tabel 2. Sumbangan Pengaruh Langsung maupun Tidak Langsung dari Variabel X1 dan X2

terhadap Y

Berdasarkan hasil perhitungan uji statistik dengan bantuan program SPSS

Windows 16.0 pada Tabel 1 menunjukkan

perputaran piutang dan periode

pengumpulan piutang secara bersama-sama berpengaruh positif dan signifikan terhadap profitabilitas karena p-value =

0,000 < α = 0,05. Koefisien korelasi

perputaran piutang dan periode

pengumpulan piutang terhadap profitabilitas

sebesar 0,869 (86,9%). Sedangkan,

pengaruh secara bersama-sama

perputaran piutang dan periode

pengumpulan piutang terhadap profitabilitas yaitu sebesar 0,756 (75,6%), sisanya sebesar 0,244 (24,4%) dipengaruhi oleh variabel lain di luar variabel perputaran piutang dan periode pengumpulan piutang. Hal ini berarti bahwa piutang dan periode

pengumpulan piutang secara bersama-sama mempengaruhi profitabilitas. Hasil penelitian ini juga mengindikasikan masih terdapat banyak variabel lain yang mempengaruhi profitabilitas di luar

perputaran piutang dan periode

pengumpulan piutang yang memerlukan penelitian lebih lanjut. Variabel lain yang diduga kuat mempengaruhi profitabilitas adalah modal kerja lainnya (kas dan persediaan), penjualan, biaya usaha seperti biaya umum dan administrasi, biaya penjualan serta biaya litbang (Bramasto, 2008).

Berdasarkan hasil perhitungan uji statistik Path Analysis pada Tabel 2 menunjukkan bahwa perputaran piutang berpengaruh positif sebesar 0,016 atau 1,6%, tetapi tidak signifikan karena p-value

Keterangan Besar Sumbangan %

X1 secara langsung terhadap Y

X1 secara tidak langsung melalui X2 terhadap Y

X1 secara total terhadap Y

0,016 0,057 0,073

1,6% 5,7% 7,3% X2 secara langsung terhadap Y

X2 secara tidak langsung melalui X1 terhadap Y

X2 secara total terhadap Y

0,233 0,057 0.290

23,3% 5,7%

29% Keseluruhan terhadap Y

Variabel lain terhadap Y

0,756 0,244

75,6% 24,4%

1,000 100%

X2

Y rx1x2 = 0,924

ρyx2 = 0,483

X2 ρ

= 0,381 > α = 0,05. Dengan demikian,

hipotesis kedua yang diajukan dalam penelitian ini ditolak. Besarnya sumbangan pengaruh perputaran piutang (X1) secara

total terhadap profitabilitas (Y) yaitu 0,073 (7,3%), yang terdiri dari sumbangan pengaruh perputaran piutang (X1) secara

langsung terhadap profitabilitas (Y) sebesar

0,016 (1,6%), sumbangan pengaruh

perputaran piutang (X1) secara tidak

langsung melalui periode pengumpulan piutang (X2) terhadap profitabilitas (Y)

sebesar 0,057 (5,7%). Hal ini

mengindikasikan bahwa variabel

perputaran piutang secara langsung

maupun tidak langsung melalui periode

pengumpulan piutang menunjukkan

pengaruh positif namun tidak signifikan dalam pembentukan profitabilitas pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2008-2012.

Berdasarkan hasil perhitungan uji statistik Path Analysis pada Tabel 0.2 menunjukkan bahwa periode pengumpulan piutang (X2) berpengaruh positif dan

signifikan secara langsung terhadap

profitabilitas (Y) yaitu sebesar 0,233 atau 23,3% karena p-value = 0,000 < α = 0,05. Dengan demikian, hipotesis ketiga yang diajukan dalam penelitian ini dapat diterima. Besarnya sumbangan pengaruh periode pengumpulan piutang (X2) secara total

terhadap profitabilitas (Y) yaitu sebesar 0,29 (29%), yang terdiri dari sumbangan pengaruh periode pengumpulan piutang (X2) secara langsung terhadap profitabilitas

(Y) sebesar 0,233 (23,3%), sumbangan pengaruh periode pengumpulan piutang (X2) secara tidak langsung melalui

perputaran piutang (X1) terhadap

profitabilitas (Y) sebesar 0,057 (5,7%). Hal ini mengindikasikan bahwa variabel periode pengumpulan piutang secara langsung

menunjukkan pengaruh positif dan

signifikan dalam pembentukan profitabilitas

pada Perusahaan Pembiayaan yang

Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2008-2012.

Pembahasan

Berdasarkan hasil perhitungan

dengan menggunakan analisis jalur yang telah diuraikan di atas, menunjukkan bahwa

perputaran piutang dan periode

pengumpulan piutang secara simultan berpengaruh positif dan signifikan terhadap profitabilitas. Hasil penelitian ini sejalan dengan teori Agnes Sawir (2005: 198) yang menyatakan semakin besar piutang berarti memperbesar risiko, tetapi bersamaan dengan itu memperbesar profitabilitasnya. Semakin panjang jangka waktu rata-rata penagihan, makin banyak investasi pada

piutang sehingga berdampak pada

profitabilitas perusahaan. Rina Yuliani (2013) juga menyatakan semakin cepat

tingkat perputaran piutangnya maka

profitabilitasnya pun semakin meningkat.

Dengan semakin meningkatnya

profitabilitas perusahaan berarti kebijakan penjualan kredit yang diberikan perusahaan kepada para pelanggan telah berjalan dengan baik serta aktifnya perusahaan

dalam usaha pengumpulan piutang

sehingga kemungkinan perusahaan dalam memperoleh laba akan semakin meningkat. Hasil penelitian menunjukkan bahwa perputaran piutang secara langsung tidak

berpengaruh signifikan terhadap

profitabilitas. Hasil penelitian ini sejalan dengan teori yang dikemukakan Riyanto

(2001: 85), yaitu “apabila perusahaan

menetapkan syarat pembayaran ketat

berarti bahwa perusahaan lebih

mengutamakan keselamatan kredit

daripada pertimbangan profitabilitas. Syarat yang ketat misalnya dalam bentuk batas

waktu pembayarannya yang pendek,

pembebanan bunga yang berat pada

pembayaran piutang yang terlambat”.

Temuan ini konsisten dengan hasil temuan empirik dari Siska Widowati (2007) yang menyatakan bahwa perputaran piutang

secara signifikan tidak berpengaruh

terhadap variabel dependent (ROI). Hasil penelitian ini juga sesuai dengan studi empirik yang dilakukan oleh Bramasto (2008) yang menyatakan bahwa perputaran piutang tidak berpengaruh signifikan dalam meningkatkan profitabilitas pada PT POS Indonesia.

Periode pengumpulan piutang secara langsung berpengaruh positif dan signifikan terhadap profitabilitas. Hasil penelitian ini mendukung teori yang dinyatakan oleh Munawir (2007: 76) yang menyatakan bahwa semakin besar days receivable

piutang, dan jika perusahaan tidak membuat cadangan terhadap kerugiannya berarti perusahaan telah memperhitungkan labanya terlalu besar. Syamsuddin (1998:

270) menyatakan “peningkatan rata-rata pengumpulan piutang akan membawa pengaruh yang negatif bagi keuntungan

perusahaan”. Hasil penelitian ini sejalan

dengan hasil studi empirik yang dilakukan oleh Tito Hari Handono (2011: 61) yang

memperoleh temuan bahwa periode

pengumpulan piutang berpengaruh

signifikan terhadap profitabilitas (ROA).

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil pembahasan yang

telah diuraikan, maka dapat dibuat

simpulan bahwa perputaran piutang dan periode pengumpulan piutang berpengaruh positif dan signifikan terhadap profitabilitas

(Studi Kasus pada Perusahaan

Pembiayaan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2008-2012). Hal ini berarti perputaran piutang dan periode pengumpulan piutang berperan dalam

upaya mendukung peningkatan

profitabilitas pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia (BEI).

Perputaran piutang secara langsung tidak berpengaruh signifikan terhadap profitabilitas (Studi Kasus pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2008-2012). Hal ini berarti perputaran piutang tidak berperan secara langsung dalam upaya mendukung peningkatan profitabilitas pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia (BEI).

Periode pengumpulan piutang secara langsung berpengaruh positif dan signifikan terhadap profitabilitas (Studi Kasus pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia (BEI) Tahun 2008-2012). Hal ini berarti periode pengumpulan piutang berperan secara langsung dalam

upaya mendukung peningkatan

profitabilitas pada Perusahaan Pembiayaan yang Terdaftar di Bursa Efek Indonesia (BEI).

Saran

Berdasarkan simpulan yang

diajukan di atas, disarankan kepada para

peneliti lain yang berminat untuk mendalami bidang manajemen keuangan diharapkan untuk melakukan penelitian lebih lanjut

pada Perusahaan Pembiayaan yang

Terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan variabel lain yang

diduga memiliki pengaruh terhadap

profitabilitas yakni modal kerja lainnya seperti kas dan persediaan dan modal tetap seperti aktiva tetap (Bramasto, 2008). Peneliti diharapkan menerapkan penelitian ini pada subyek penelitian yang berbeda sehingga dapat menguji kehandalan dari penelitian ini.

DAFTAR RUJUKAN

Bramasto, Ari. 2008. “Analisis Perputaran

Aktiva Tetap Dan Perputaran

Piutang Kaitannya Terhadap Return On Assets Pada Pt. Pos Indonesia

(Persero) Bandung”. Majalah Ilmiah Unikom Volume 9, No. 2.

Hanafi, Mamduh M. 2004, Manajemen

Keuangan, Yogyakarta: BPFE.

Handono, Tito Hari. 2011. Analisis

Pengaruh Periode Pengumpulan Piutang dan Periode Penangguhan Pembayaran Utang Terhadap Profitabilitas Pada Koperasi di Kabupaten Ngawi. Tesis (tidak diterbitkan). Fakultas Ekonomi

Universitas Sebelas Maret

Surakarta.

Horne, Van & Wachowicz. 1997. Prinsip-Prinsip Manajemen Keuangan. Jakarta: Salemba Empat.

Kasmir. 2010. Bank dan Lembaga

Keuangan Lainnya. Jakarta: Raja Graffindo Pers.

Martono dan Agus Harjito. 2003.

Manajemen Keuangan, Edisi Pertama. Yogyakarta: Penerbit Ekomisia.

Munawir. 2004. Analisis Laporan

Keuangan, Edisi Ke-4. Yogyakarta: Liberty.

---. 2007. Analisa Laporan Keuangan.

Yogyakarta: Liberty.

Muslich, Mohamad. 2003. Manajemen

Keuangan Modern. Jakarta: bumi Aksara.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan.

Yogyakarta: BPFE.

Sartono, Agus. 2001. Manajemen

Keuangan Teori dan Aplikasi, Edisi Empat. Yogyakarta: BPFE.

---. 2009. Manajemen Keuangan Soal dan Penyelesaiannya. Yogyakarta: BPFE.

Sawir, Agnes. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: Gramedia Pustaka Utama.

Syamsuddin, Lukman. 2007. Manajemen

Keuangan Perusahaan. Jakarta: PT Raja Grafindo Persada.

---. 1998. Manajemen Keuangan Perusahaan. Jakarta: PT Raja Grafindo Persada.

Widowati, Siska. 2007. Pengaruh

Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Sang Hyang Seri (Persero) Wilayah II Malang. Skripsi (tidak diterbitkan).

Fakultas Ekonomi Universitas

Muhammadiyah Malang.

Yuliani, Rina. 2013. Pengaruh Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Pt. Unilever Indonesia Tbk. Tahun 2005 – 2012.

Fakultas Ekonomi dan Bisnis