INTERNET FINANCIAL REPORTING...( Kartika Damayanti, Supatmi) 613

INTERNET FINANCIAL REPORTING (IFR) DAN REAKSI PASAR

Kartika Damayanti Supatmi

Fakultas Ekonomika dan Bisnis, Universitas Kristen Satya Wacana

Abstract

This research is aimed to obtain empirical evidences on the impact of internet financial reporting (IFR) toward the market reaction which were measured by abnormal return and stock trading frequencies. The samples are 113 manufacturing companies which listed in Indonesian Stock Exchange period 2011. Based on statistical tests using Mann Whitney U test, result showed that abnormal return between IFR companies and non IFR companies were not different, meanwhile the stock trading frequencies between IFR and non IFR companies were different. The companies which use internet to expose their financial reporting will have higher stock trading frequencies than the companies that don’t.

Keywords: Internet financial reporting, abnormal return, stock trading frequencies

PENDAHULUAN

Dewasa ini perkembangan teknologi dan informasi semakin pesat. Semua orang dapat mengakses informasi yang ingin mereka dapatkan dengan mudah kapan pun mereka inginkan dengan menggunakan internet. Hal ini turut memaksa perusahaan-perusahaan untuk mengikuti perkembangan jaman dengan memanfaatkan teknologi internet untuk mempublikasikan laporan keuangan, informasi finansial maupun non finansial perusahaan kepada masyarakat umum. Perlahan tapi pasti, perusahaan-perusahaan telah beralih dari paper based menjadi technology based dalam pengungkapan laporan keuangan perusahaan. Penggunaan teknologi internet untuk menginformasikan laporan keuangan dan informasi mengenai perusahaan inilah yang disebut dengan Internet Financial Reporting (IFR).

Fenomena penggunaan IFR oleh perusahaan telah marak di berbagai negara asing yang telah maju. Banyak perusahaan yang membuat website perusahaan guna menginformasikan informasi internal perusahaan agar dapat menarik perhatian khusus dari kreditur, analis,

stockholders, dan masyarakat lainnyauntuk berinvestasi pada perusahaan tersebut. (Ashbaugh et al., 1999). Salah satu faktor pemicu perkembangan IFR adalah karena internet menawarkan suatu bentuk unik pengungkapan yang menjadi media bagi perusahaan dalam menyediakan informasi kepada masyarakat luas sesegera mungkin (Abdelsalam et al., 2007). Pada tahun 2006, lebih

dari 70% perusahaan besar di dunia telah menerapkan IFR (Kahn, 2006).Fenomena penggunaan

IFR oleh perusahaan-perusahaan ini terlebih lagi didorong oleh adanya himbauan oleh SEC pada bulan Agustus tahun 2000 lalu, agar semua perusahaan yang go public membuat semua informasi yang berkaitan dengan kondisi dan kinerja perusahaan kepada seluruh pihak ketiga yang tertarik (Lai et al., 2002). Hal ini berarti, seluruh kreditur, analis, investor, dan stockholders

memiliki kesempatan yang sama besar untuk dapat mengakses informasi mengenai perusahaan. Berbagai faktor inilah yang semakin mendorong penggunaan IFR untuk menginformasikan mengenai kondisi perusahaan.

614 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

tingginya tingkat persaingan antar bisnis dan negara. Hal ini memicu adanya dukungan informasi yang semakin lengkap dan tepat waktu, khususnya bagi para pemodal, termasuk informasi tentang laporan keuangan perusahaan. Saat ini semakin banyak perusahaan yang menerapkan IFR untuk menginformasikan mengenai kondisi perusahaan kepada publik. Dengan semakin cepatnya informasi diterima oleh pasar, menyebabkan investor segera bereaksi terhadap informasi baru yang masuk di pasar, sehingga menyebabkan harga saham berubah. Hal ini sesuai dengan yang diungkapkan oleh Beaver (1968), Ball dan Brawn (1968) dan Fama (1969) dalam Lai et al., (2002) yaitu saham akan bergerak ketika informasi yang berguna memasuki pasar. Ketika suatu informasi perusahaan dipublikasikan secara luas, maka publik akan bereaksi terhadap informasi ini. Misalkan, suatu perusahaan mempublikasikan laporan keuangan

tahunannya dan mengumumkan akan membagi deviden pada website perusahaan mereka, maka

masyarakat akan segera bereaksi terhadap info ini. Mungkin saja masyarakat akan berbondong-bondong membeli saham perusahaan tersebut, dan hal ini akan memicu pergerakan harga saham perusahaan tersebut.

Pengungkapan informasi pada website perusahaan juga merupakan suatu upaya

perusahaan untuk mengurangi miskomunikasi yang mungkin terjadi antara perusahaan dengan pihak luar. Pengungkapan informasi pada website tersebut merupakan suatu bentuk komunikasi dari perusahaan pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang (Work et al., 2000 dalam Hargyantoro, 2010)

Penelitian yang dilakukan oleh Budi dan Almilia (2007), mencoba mengukur kualitas

Financial and Sustainabilty Reporting pada website pada sektor Bank dan LQ- 45, sedangkan Almilia (2009) menganalisa kualitas isi financial dan sustainability reporting pada perusahaan

go public. Penelitian ini memberikan hasil bahwa perusahaan di Indonesia belum secara optimal

memanfaatkan website untuk mengungkapkan informasi. Lodhia et al. (2004) meneliti

pengungkapan informasi keuangan melalui website di Australia, dan hasilnya adalah bahwa di Australia, pelaporan perusahaan melaui internet sedang berkembang, tetapi perusahaan tidak menggunakan internet secara maksimal untuk mengungkapkan informasi keuangan kepada para pemegang saham.

Salah satu penelitian yang meneliti pengaruh IFR terhadap saham dilakukan oleh Lai et al., (2002). Lai et al. meneliti pengaruh IFR terhadap harga saham di perusahaan-perusahaan Taiwan dengan hasil penelitian menemukan bahwa perusahaan yang menerapkan IFR dan perusahaan dengan tingkat pengungkapan informasi yang tinggi cenderung mempunyai

abnormal return yang lebih besar dan harga saham bergerak lebih cepat. Selain itu, penelitian Spanos (2006) menemukan bahwa website belum dimanfaatkan secara maksimal di Yunani untuk mendistribusikan informasi bagi investor.

Penelitian yang meneliti pengaruh IFR dan tingkat pengungkapan informasi melalui

website terhadap saham perusahaan di Indonesia dilakukan oleh Hargyantoro (2010).

Hargyantoro mencoba meneliti pengaruh Internet Financial Reporting dan tingkat

pengungkapan informasi melalui website terhadap frekuensi perdagangan saham di Indonesia dengan menggunakan sampel perusahaan-perusahaan yang terdaftar di Kompas 100. Hasil

penelitian menemukan, bahwa IFR dan tingkat pengungkapan informasi melalui website

berpengaruh signifikan terhadap frekuensi perdagangan saham.

INTERNET FINANCIAL REPORTING...( Kartika Damayanti, Supatmi) 615

perusahaan yang menerapkan IFR (selanjutnya disebut perusahaan IFR) dengan perusahaan yang tidak menerapkan IFR (selanjutnya disebut perusahaan non IFR) dari dua hal yakni abnormal return saham dan frekuensi perdagangan saham. Selain itu penggunaan data terbaru dengan sampel yang lebih luas untuk kondisi pasar modal di Indonesia, dapat memberikan hasil penelitian yang lebih baik.

Adapun tujuan penelitian ini adalah untuk menemukan bukti empiris mengenai dampak praktek pengungkapan IFR terhadap reaksi pasar yang diukur dengan abnormal return saham dan frekuensi perdagangan saham antara perusahaan IFR dengan perusahaan non IFR. Dari hasil penelitian ini diharapkan dapat memberikan masukan bagi perusahaan, agar dapat memahami dampak pengungkapan informasi melalui IFR terhadap reaksi pasar, sehingga perusahaan dapat mempraktekkan IFR secara maksimal guna mendorong frekuensi dan volume perdagangan saham perusahaan. Selanjutnya, bagi investor, agar dapat memanfaatkan IFR dengan sebaik-baiknya sebagai salah satu alat untuk mendapatkan informasi secara cepat dan menganalisis kondisi perusahaan, sehingga dapat menjadi salah satu dasar pertimbangan dalam pembuatan keputusan investasi.

TELAAH TEORITIS DAN PERUMUSAN HIPOTESIS

Internet Financial Reporting (IFR)

Internet Financial Reporting (IFR) adalah suatu upaya pencantuman informasi keuangan perusahaan melalui internet atau website (Lai et al, 1999). Berdasarkan PSAK nomor 1 tahun 2009 dan Peraturan Bapepam nomor III.1.2; informasi keuangan ini meliputi laporan keuangan tahunan perusahaan secara lengkap, yang terdiri dari Neraca, Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan Arus Kas, serta Catatan Atas Laporan Keuangan (CALK) yang merupakan ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya.

Chandra (2008) dalam Hargyantoro (2010) menyebutkan ada beberapa cara untuk mengidentifikasikan penyajian melalui website, yakni membuat salinan atau copy laporan keuangan yang telah dicetak dalam format electronic paper, mengkonversi laporan dalam bentuk

HTML, dan meningkatkan pencantuman laporan keuangan dalam website agar semakin mudah

diakses oleh pihak eksternal daripada laporan keuangan tercetak.

Venter (2002) dalam Hargyantoro (2010) menyebutkan ada beberapa format untuk mempresentasikan laporan keuangan melalui internet, yaitu Portable Document Format (PDF), Hypertext Markup Language (HTML), Graphics Interchange Format (GIF), Joint Photographic Expert Group (JPEG), Microsoft Excel Spreadsheet, Microsoft Word, ZIP Files, Macromedia Flash Software, Real Networks Player Software, dan Macromedia Shockwave Software.

616 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

Dengan adanya IFR, maka pihak investor akan segera dapat mengakses informasi terbaru secara cepat. Beberapa perusahaan bahkan telah mengizinkan pengunjung website mereka untuk mendaftar menjadi anggota agar dapat dikirimi e-mail tentang newsletters, dan beberapa informasi terbaru perusahaan.

Namun demikian, IFR juga mengandung kelemahan, yakni informasi yang diungkapkan mungkin tidak akurat, karena perusahan lebih mengutamakan kecepatan pendistribusian laporan keuangan dibanding keakuratan laporan keuangan. Selain itu, perusahaan kompetitor akan secara mudah mengetahui informasi mengenai laporan keuangan perusahaan, sehingga cukup beresiko dalam kompetisi perebutan pangsa pasar.

Reaksi Pasar

Suatu informasi yang masuk ke bursa saham akan mempengaruhi pasar untuk bereaksi (Ika dan Purwaningsih, 2008). Untuk mengetahui reaksi pasar terhadap pengungkapan IFR oleh perusahaan, maka dilakukan uji peristiwa (event study) yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman. Penggunaan IFR oleh perusahaan diharapkan akan memberikan dorongan bagi pasar untuk bereaksi, dan reaksi pasar ini ditunjukkan oleh adanya perubahan harga saham, frekuensi perdagangan saham perusahaan yang bersangkutan, dan return saham pada pasar (Ika dan Purwaningsih, 2008).

Abnormal return saham merupakan selisih antara return yang sesungguhnya dibandingkan dengan return ekspektasi (Hartono, 2008). Sedangkan frekuensi perdagangan saham adalah jumlah transaksi perdagangan saham pada periode tertentu (Ang, 1997). Frekuensi menggambarkan berapa kali suatu saham suatu emiten diperjualbelikan dalam suatu kurun waktu tertentu. Penelitian ini menggunakan abnormal return saham dan frekuensi perdagangan saham sebagai alat ukur terhadap reaksi pasar.

Penelitian ini menggunakan teori pasar efisien yang dikemukakan oleh Fama (1970) dalam Hartono (2008). Harga saham akan berubah ketika informasi yang dinilai cukup material memasuki pasar (Beaver 1968; Ball dan Brown 1968 dalam Lai et al., 2002). Suatu informasi yang berguna, akan menyebabkan investor mengevaluasi keputusannya dan segera melakukan tindakan. Menurut teori pasar efisien, pasar dikatakan efisien jika harga-harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada, atau dengan kata lain, harga-harga asset atau sekuritas secara cepat dan utuh mencerminkan informasi yang tersedia tentang asset atau sekuritas tersebut (Gumantri dan Utami, 2002).

Fama menggolongkan pasar efisien berdasarkan tingkat penyerapan informasinya, yakni pasar bentuk lemah, semi kuat, dan kuat. Menurut Sujoko (1999) serta Setiawan dan Hartono (2002) dalam Marfuah (2006), pasar yang terdapat di Indonesia adalah pasar bentuk semi kuat. Dalam pasar bentuk semi kuat, harga saham mencerminkan semua informasi publik yang relevan. Harga yang tercipta merupakan gabungan dari harga saham historis dan informasi yang terdapat di pasar, termasuk informasi tambahan seperti laporan keuangan dan informasi yang diwajibkan oleh peraturan akuntansi (Hartono, 2008). Menurut teori ini, investor tidak akan memperoleh abnormal return jika mengetahui suatu informasi yang tersedia di pasar, karena harga saham saat ini sudah mencerminkan informasi yang telah beredar.

INTERNET FINANCIAL REPORTING...( Kartika Damayanti, Supatmi) 617

(1999) maupun Setiawan dan Hartono (2002), bentuk pasar efisien di Indonesia adalah semi kuat.

Dalam mempelajari teori pasar efisen, yang harus diperhatikan adalah, sejauh mana dan seberapa cepat informasi mempengaruhi reaksi pasar, hal ini akan tercermin dalam perubahan harga sekuritas (Gumantri dan Utami, 2002). Dalam penelitian ini, reaksi saham diukur dengan menggunakan abnormal return saham dan frekuensi perdagangan saham.

Selain itu, teori yang berperan penting terhadap pengungkapan IFR mengenai perusahaan adalah teori sinyal (signalling theory). Teori sinyal berpendapat bahwa pengungkapan informasi mengenai perusahaan dapat mengurangi asimetri informasi antara investor dengan perusahaan (Hargyantoro, 2010). Perusahaan harus memberikan sinyal bagi pihak luar agar para investor mengerti kondisi dan kinerja perusahaan. Sinyal ini dapat berupa informasi mengenai hal-hal yang telah dilakukan manager untuk memenuhi keinginan pemilik, atau memberikan tanda bahwa perusahaan memiliki kinerja yang lebih baik dibandingkan perusahaan lainnya.

Perumusan Hipotesis

Lai et al. (2002) menyebutkan bahwa, pengungkapan sukarela oleh perusahaan melalui IFR, akan memberikan nilai tambah informasi kepada investor dan akan menyebabkan harga saham mengalami perubahan. Ketika informasi perusahaan didistribusikan secara cepat oleh perusahaan melalui IFR, investor akan dapat mengetahuinya secara cepat, dan hal ini akan mengurangi asimetri informasi serta memperpendek delay aksesibilitas informasi. Ketika investor mendapatkan informasi secara cepat, maka ia akan segera bereaksi terhadap informasi tersebut, apakah ia akan membeli, menjual saham yang ia miliki, atau menahan saham yang ada. Ketika sekumpulan investor secara bersama-sama melakukan suatu tindakan tertentu terhadap saham, maka harga saham di pasar akan berubah, dan perubahan harga saham ini akan diikuti oleh perubahan frekuensi dan volume perdagangan saham.

Sebaliknya, pada perusahaan non IFR, investor akan lebih lambat mengetahui informasi mengenai perusahaan, sehingga akan memperpanjang rentang waktu akseptibilitas informasi. Jika demikian, maka investor tidak dapat membuat keputusan secara cepat. Oleh karena investor tidak dapat membuat keputusan investasi secara cepat, maka harga saham di pasar dan frekuensi perdagangan saham akan cenderung tidak mengalami perubahan yang signifikan. Investor akan cenderung tidak tertarik untuk membeli saham perusahaan non IFR, karena lambatnya waktu penerimaan informasi. Jadi, dapat disimpulkan bahwa reaksi pasar antara perusahaan IFR dengan perusahaan non IFR akan berbeda. Pasar akan bergerak lebih cepat jika perusahaan menerapkan IFR, hal ini tercermin dari perubahan return maupun frekuensi perdagangan saham perusahaan IFR akan berubah lebih cepat dibandingkan perusahaan non IFR.

Pernyataan ini didukung oleh penelitian Lai et al (1981) yang menemukan bahwa harga saham perusahaan yang menerapkan IFR berubah lebih cepat dibandingkan perusahaan yang tidak menerapkan IFR, selain itu abnormal return saham perusahaan yang mengungkapkan informasi lebih banyak terbukti lebih tinggi dibandingkan abnormal return saham perusahaan yang pengungkapan informasinya lebih sedikit. Selain itu, penelitian Hargyantoro (2010) membuktikkan bahwa perusahaan IFR memiliki frekuensi perdagangan saham yang lebih tinggi

dibandingkan perusahaan non IFR. Abdelsalam et al. (2007) menemukan bahwa major

shareholding berhubungan positif terhadap tingkat pengungkapan informasi keuangan pada

website perusahaan, sedangkan director shareholding berhubungan negatif dengan tingkat pengungkapan informasi keuangan dalam website perusahaan.

618 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2011. Penentuan sampel penelitian dengan menggunakan purposive sampling dan akan dikategorikan dalam 2 kategori; yakni perusahaan IFR dan perusahaan non IFR. Penelitian Lai et al.(2002) menyatakan bahwa perusahaan dikatakan menerapkan IFR jika menerbitkan laporan keuangan secara lengkap melalui website dan tepat waktu sesuai ketentuan pasar modal. Sehingga kriteria penggolongan perusahaan IFR sebagai berikut:

1. Menerbitkan laporan keuangan tahunan periode 2011 melalui website IDX atau website

perusahaan. Jika perusahaan terdaftar di Bursa Efek Indonesia, namun tidak mencantumkan laporan keuangannya pada website IDX, maka penelusuran akan dilakukan ke website

masing-masing perusahaan menggunakan search engine seperti Yahoo!, Google dan bing. 2. Memiliki info tentang tanggal upload atau rilis di website.

3. Data laporan keuangan diupload sampai dengan periode pengamatan yakni 1 April 2012. 4. Selama periode pengamatan, perusahaan tidak melakukan corporate action yang mungkin

dapat mempengaruhi keputusan investor untuk berinvestasi.

Jika perusahaan tidak mencantumkan laporan keuangan tahunan pada website IDX atau

website pribadi perusahaan sampai dengan tanggal yang ditetapkan oleh Bapepam sebagai batas akhir penerbitan laporan keuangan yang telah diaudit, yakni tanggal 1 April, maka perusahaan akan digolongkan sebagai perusahaan non IFR.

Abnormal return saham dan frekuensi perdagangan saham perusahaan non IFR akan diamati setelah tanggal 1 April 2012, di mana merupakan batas waktu maksimal yang ditentukan oleh Bapepam untuk penerbitan laporan keuangan yang telah diaudit.

Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan tahun 2011 yang diperoleh dengan mengunduh melalui website www.idx.co.id,serta data harga saham dan frekuensi perdaganan saham melalui www.idx.co.iddan finance.yahoo.com.

Penelitian ini menggunakan variabel abnormal return dan frekuensi perdagangan saham untuk mengukur reaksi pasar. Abnormal return merupakan selisih antara return yang

sesungguhnya dibandingkan dengan return ekspektasi (Hartono 2008). Berikut ini rumus-rumus

INTERNET FINANCIAL REPORTING...( Kartika Damayanti, Supatmi) 619

βi = koefisien beta sekuritas ke-i

Pi.t = harga saham sekuritas ke-i pada periode peristiwa ke- t = harga saham sekuritas ke- i pada periode peristiwa ke t-1

= actual return pasar yang terjadi pada periode peristiwa ke- t.

= indeks harga saham gabungan yang terjadi pada periode peristiwa ke-t.

= indeks harga saham gabungan yang terjadi pada periode peristiwa ke- t

Frekuensi perdagangan saham adalah jumlah transaksi perdagangan saham pada periode tertentu (Ang, 1997). Frekuensi menggambarkan berapa kali suatu saham suatu emiten diperjualbelikan dalam suatu kurun waktu tertentu. Berdasarkan Surat Edaran PT BEJ No. SE-03/BEJ II-1/I/1994, suatu saham dikatakan aktif apabila frekuensi perdagangan saham selama 3 bulan sebanyak 75 kali atau lebih.

Abnormal return saham dan frekuensi perdagangan saham perusahaan IFR dihitung dari t+5 setelah pengungkapan IFR oleh perusahaan tersebut. Alasan penggunaan 5 hari setelah pengungkapan IFR oleh perusahaan adalah untuk mengetahui dampak IFR terhadap reaksi pasar secara langsung, dan menghindari pengaruh informasi lain selain pengungkapan IFR yang mungkin dapat mempengaruhi keputusan investor sehingga dapat mempengaruhi hasil penelitian.

Penelitian ini menggunakan metode analisis uji statistik deskriptif dan analisis uji beda dengan Mann Whitney U test dengan hipotesis statistik sebagai berikut.

Ho : µ1 = µ2 Ha : µ1 ≠ µ2

ANALISIS DAN PEMBAHASAN

Statistik Deskriptif

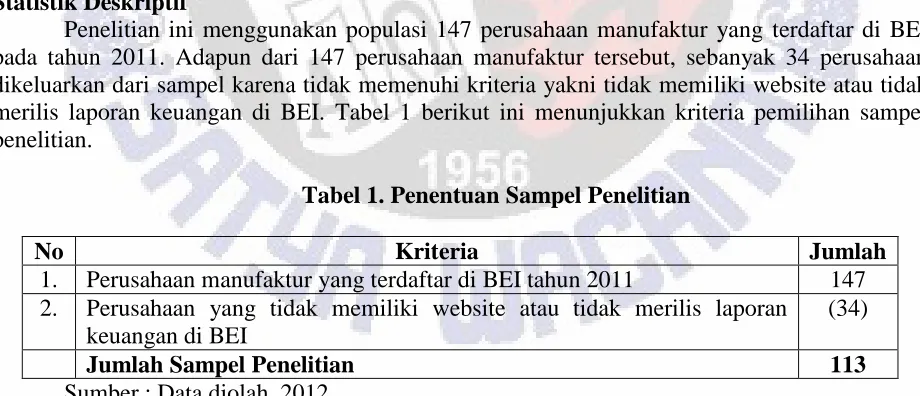

Penelitian ini menggunakan populasi 147 perusahaan manufaktur yang terdaftar di BEI pada tahun 2011. Adapun dari 147 perusahaan manufaktur tersebut, sebanyak 34 perusahaan dikeluarkan dari sampel karena tidak memenuhi kriteria yakni tidak memiliki website atau tidak merilis laporan keuangan di BEI. Tabel 1 berikut ini menunjukkan kriteria pemilihan sampel penelitian.

Tabel 1. Penentuan Sampel Penelitian

No Kriteria Jumlah

1. Perusahaan manufaktur yang terdaftar di BEI tahun 2011 147

2. Perusahaan yang tidak memiliki website atau tidak merilis laporan keuangan di BEI

(34)

Jumlah Sampel Penelitian 113

Sumber : Data diolah, 2012.

620 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

perusahaan non IFR, yakni perusahaan yang merilis laporan keuangannya baik di website

maupun di BEI lebih dari batas yang ditentukan, yakni 30 Maret 2012.

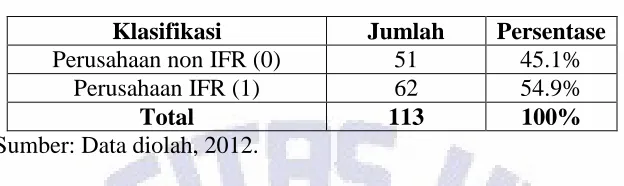

Tabel 2. Klasifikasi Perusahaan Sampel

Berdasarkan tabel di atas, dapat disimpulkan bahwa sampel perusahaan yang menerapkan IFR lebih banyak dibandingkan perusahaan yang tidak menerapkan IFR.

Untuk mempermudah pemahaman dan memberikan gambaran yang lebih jelas, maka gambaran abnormal return dan frekuensi perdagangan saham antara perusahaan IFR dengan perusahaan non IFR akan disajikan melalui grafik sebagai berikut:

Grafik1. Abnormal Return Perusahaan IFR dengan Perusahaan Non IFR

Sumber: Data Diolah, 2012.

Dari grafik di atas, diketahui bahwa abnormal return antara perusahaan IFR dengan perusahaan non IFR secara umum memiliki pola pergerakan yang sama pada t+1, t+2, t+3, dan t+4, yakni mengalami penurunan pada perpindahan menuju t+2, t+3, dan t+4. Perbedaan pola pergerakan abnormal return antara perusahaan IFR dengan perusahaan non IFR hanya terjadi pada t+5. Abnormal return perusahaan non IFR lebih tinggi pada t+1, t+2, dan t+5 dibandingkan perusahaan IFR. Hal ini menunjukkan bahwa respon pasar yang diukur dengan variabel

abnormal return pada perusahaan IFR atau perusahaan yang merilis laporan keuangannya dengan menggunakan internet tidaklah berbeda dibandingkan perusahaan non IFR atau perusahaan yang tidak menggunakan internet sebagai media pelaporan keuangannya.

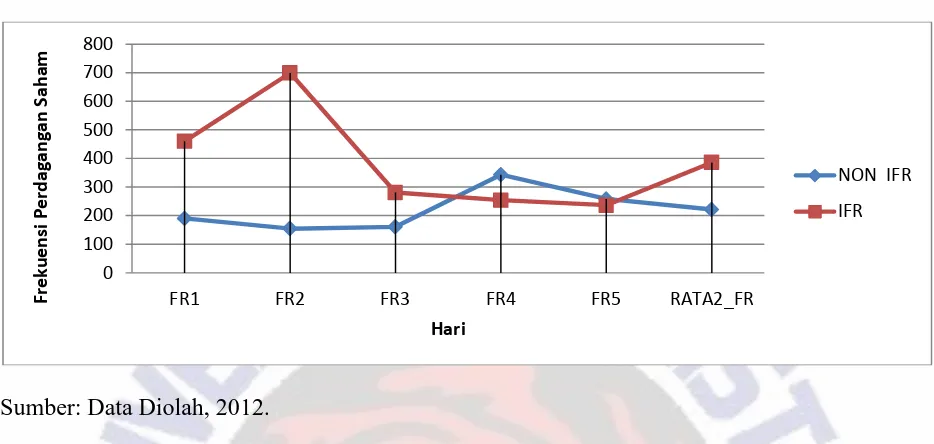

Selain itu, untuk mempermudah pemahaman mengenai gambaran frekuensi perdagangan saham antara perusahaan IFR dan perusahaan non IFR, maka grafik frekuensi perdagangan saham antara perusahaan IFR dan non IFR akan disajikan sebagai berikut.

INTERNET FINANCIAL REPORTING...( Kartika Damayanti, Supatmi) 621

Grafik 2. Frekuensi Perdagangan Saham Perusahaan IFR dengan Perusahaan Non IFR

Sumber: Data Diolah, 2012.

Dari grafik di atas, diketahui bahwa Frekuensi perdagangan saham perusahaan IFR memliki pola pergerakan yang berbeda dibandingkan perusahaan non IFR. Terlihat frekuensi perdagangan saham perusahaan IFR pada t+1, t+2, dan t+3 lebih tinggi dibandingkan perusahaan non IFR. Hal ini menunjukkan bahwa ada respon pasar yang berbeda yang ditunjukkan dengan variabel frekuensi perdagangan saham antara perusahaan IFR dengan perusahaan non IFR.

Hal ini sejalan dengan temuan Hargyantoro (2010) bahwa perusahaan yang menggunakan IFR akan memiliki Frekuensi perdagangan saham yang lebih besar dibandingkan perusahaan non IFR. Sedangkan pada t+4 dan t+5, frekuensi perdagangan saham antara perusahaan IFR dengan perusahaan non IFR relatif tidak berbeda banyak, hal ini diduga karena respon pasar terhadap masuknya informasi cepat dan pendek (hanya 3 hari setelah perilisan laporan keuangan). Pasar merespon lebih cepat dan lebih sering terhadap saham perusahaan yang menggunakan IFR ketimbang perusahaan yang tidak memakai IFR. Dengan kata lain, investor memanfaatkan peristiwa terbitnya laporan keuangan perusahaan secara cepat dan pendek. Setelah waktu berselang cukup lama, pasar tidak lagi mengalami gejolak frekuensi perdagangan saham yang tinggi.

Pengujian Hipotesis

622 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

Tabel 3. Uji Hipotesis Pertama

Keterangan Z Asymp Sig Kesimpulan

AR1 non IFR - AR1 IFR -0.216 0.829 H0 diterima variabel abnormal return antara perusahaan IFR dengan perusahaan non IFR tidaklah berbeda. Hal ini mungkin disebabkan karena adanya ketidakpastian informasi untuk investor, sehingga membuat investor tidak peduli apakah perusahaan menggunakan IFR atau tidak. Selain itu, diduga bahwa saham perusahaan-perusahaan non IFR adalah saham perusahaan favorit, sehingga lebih diminati oleh investor. Hal ini didasarkan pada pengamatan selama penelitian, saham perusahaan non IFR sebagian besar merupakan saham dari perusahaan besar yang namanya sudah tidak asing lagi di masyarakat Indonesia, seperti PT. ADES, Mustika ratu, dan lain sebagainya.

Dugaan lainnya adalah bahwa investor sudah mendapatkan laporan keuangan yang belum diaudit namun sudah dipublikasikan oleh perusahaan melalui internet. Jadi, investor sudah mendapatkan informasi laporan keuangan perusahaan sebelum laporan keuangan yang telah diaudit dirilis oleh perusahaan. Selain itu, mungkin juga investor telah mendapatkan informasi dari pihak intern perusahaan, sehingga mereka tidak lagi memerlukan laporan keuangan perusahaan yang rilis di internet. Dugaan lainnya, investor sudah memperkirakan kinerja perusahaan melalui laporan kuartalan perusahaan. Dugaan-dugaan ini didasarkan pada teori Sujoko (1999) serta Setiawan dan Hartono (2002) dalam Marfuah (2006), yang menyatakan bahwa pasar di indonesia adalah pasar semi kuat, oleh karena itu harga saham saat ini telah mencerminkan informasi yang terkandung di pasar, sehingga investor tidak akan memperoleh

abnormal return meskipun mengetahui suatu informasi di pasar.

Pengujian ini menolak penelitian Lai et al (1981) yang menemukan bahwa harga saham

perusahaan yang menerapkan IFR berubah lebih cepat dibandingkan perusahaan yang tidak menerapkan IFR, selain itu abnormal return saham perusahaan yang mengungkapkan informasi lebih banyak terbukti lebih tinggi dibandingkan abnormal return saham perusahaan yang pengungkapan informasinya lebih sedikit. Abnormal return antara perusahaan IFR dan perusahaan non IFR yang ada di Indonesia tidak berbeda. Namun, hasil pengujian ini sejalan dengan temuan Sujoko (1999) serta Setiawan dan Hartono (2002) dalam Marfuah (2006), yang menyatakan bahwa pasar yang terdapat di Indonesia adalah pasar bentuk semi kuat. Menurut teori ini, investor tidak akan memperoleh abnormal return jika mengetahui suatu informasi yang tersedia di pasar, karena harga saham saat ini sudah mencerminkan informasi yang telah beredar.

INTERNET FINANCIAL REPORTING...( Kartika Damayanti, Supatmi) 623

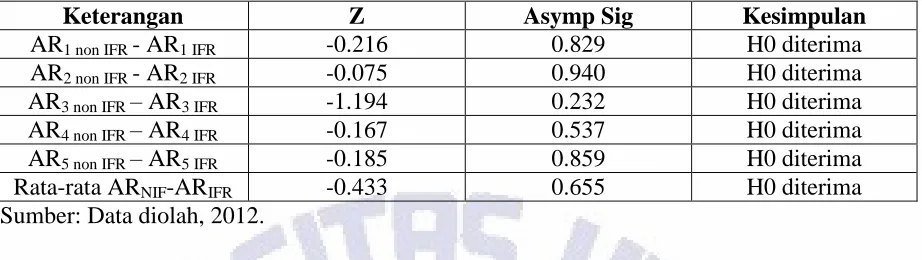

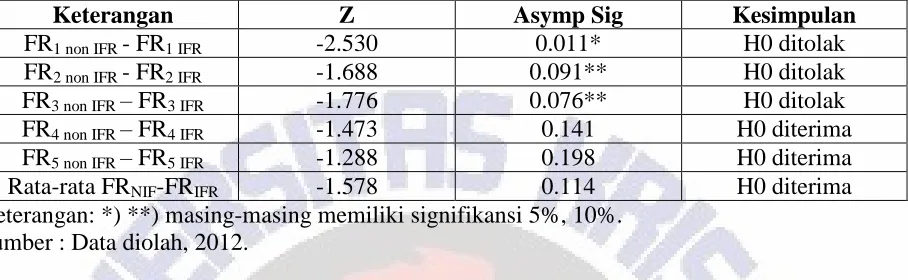

Tabel 4. Uji Hipotesis Kedua

Keterangan Z Asymp Sig Kesimpulan

FR1 non IFR - FR1 IFR -2.530 0.011* H0 ditolak

FR2 non IFR - FR2 IFR -1.688 0.091** H0 ditolak

FR3 non IFR – FR3 IFR -1.776 0.076** H0 ditolak

FR4 non IFR – FR4 IFR -1.473 0.141 H0 diterima

FR5 non IFR – FR5 IFR -1.288 0.198 H0 diterima

Rata-rata FRNIF-FRIFR -1.578 0.114 H0 diterima

Keterangan: *) **) masing-masing memiliki signifikansi 5%, 10%. Sumber : Data diolah, 2012.

Dari tabel di atas, diketahui bahwa FR1, FR2, dan FR3 antara perusahaan IFR dengan perusahaan non IFR berbeda, sedangkan pada FR4, FR5, dan rata-rata FR tidak berbeda. Hal ini menunjukkan bahwa ketika informasi diketahui oleh pasar, maka investor akan sesegera mungkin mengambil keputusan untuk berinvestasi. Ketika sekumpulan investor melakukan tindakan yang sama, maka frekuensi perdagangan saham akan mengalami lonjakan yang signifikan, namun hal ini hanya akan berlangsung beberapa saat setelah penerbitan informasi keuangan tersebut. Setelah beberapa saat, frekuensi perdagangan saham akan kembali normal. Dengan kata lain, respon pasar cepat dan pendek terhadap informasi yang dirilis oleh perusahaan. Investor memanfaatkan peristiwa terbitnya laporan keuangan perusahaan untuk melakukan transaksi jual beli saham perusahaan secepat dan sesering mungkin.

Temuan ini sejalan dengan temuan Hargyantoro (2010) yang menunjukkan bahwa IFR berpengaruh terhadap frekuensi perdagangan saham. Investor memanfaatkan peristiwa rilisnya laporan keuangan perusahaan di internet untuk aktif dalam transaksi jual beli saham secara intens dan cepat, namun setelah berselang beberapa hari, investor tidak lagi aktif melakukan transaksi jual beli saham. Selain itu, penelitian ini sejalan dengan teori Fama (1970) yang membuktikkan bahwa harga saham akan terpengaruh ketika ada informasi yang memasuki pasar. Ketika informasi masuk ke pasar, info ini akan direspon secara cepat oleh investor, maka harga saham akan berubah. Perubahan harga saham ini akan mengakibatkan perubahan pada frekuensi perdagangan saham.

PENUTUP

624 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

Hasil penelitian ini memberikan implikasi sedara teoritis bahwa respon pasar terhadap suatu informasi di pasar modal belum konsisten untuk setiap peristiwa, sehingga menunjukkan bahwa pasar modal di Indonesia masih belum efisien. Sedangkan implikasi terapan bagi emiten adalah meningkatkan penggunaan media internet untuk mempublikasikan laporan keuangannya kepada publik karena terbukti akan direspon lebih tinggi oleh investor melalui frekuensi perdagangan sahamnya.

Penelitian ini masih mengandung keterbatasan, yang pertama adalah, penelitian ini masih

memakai cutoff yang ditetapkan oleh BEI, untuk membedakan perusahaan IFR dengan

INTERNET FINANCIAL REPORTING...( Kartika Damayanti, Supatmi) 625

DAFTAR PUSTAKA

Abdelsalam, O.H., El-Masry, Ahmed. 2008. “The Impact Of Board Independence And

Ownership Structure On The Timeliness Of Corporate Internet Reporting Of Irish-Listed

Companies”. Managerial Finance, Vol. 34 No. 12, 2008 pp. 907-918.

Almilia, Luciana Spica. 2009. “Analisa Kualitas Isi Financial And Sustainability Reporting Pada

Website Perusahaan Go Publik Di Indonesia”. Seminar Nasional Aplikasi Teknologi

Informasi 2009 (SNATI 2009).

Ang, Robert. 1997. “Buku Pintar Pasar Modal Indonesia Edisi I”. Media Soft, Indonesia.

Budi, Sasongko Susetyo dan Luciana Spica Almilia. 2007. “Corporate Internet Reporting of

Banking Industry and LQ45 Firms: An Indonesia Example”.

Ettredge, M., V. J. Richardson, and S. Scholz. 2002. “Dissemination of Information for Investors

at Corporate Web sites”. Journal ofAccounting and Public Policy 21:357- 369.

Fisher, Richard., Oyelere, Peter., and Laswad, Fauzi. 2004. “Corporate Reporting On The

Internet Audit Issues And Content Analysis Of Practices”. Managerial Auditing Journal,

Vol. 19 No. 3, pp. 412-439.

Ghozali, Imam. 2005. “Aplikasi Analisis Multivariate dengan Program SPSS”. Badan Penerbit Universitas Diponegoro, Semarang.

Gumantri, Tatang Ary dan Elok Sri Utami. 2002. “Bentuk Pasar Efisien Dan Pengujiannya”.

Jurnal Akuntansi & Keuangan. Vol. 4, No. 1, Mei 2002: 54 – 68.

Ismail, Tariq H. 2002. “An Empirical Investigation of Factors Influencing Voluntary Disclosure of Financial Information on the Internet in the GCC Countries”. Working Paper Series. July 2002.

Hargyantoro, Febrian. 2010. “Pengaruh Internet Financial Reporting dan Tingkat Pengungkapan

Informasi Website Terhadap Frekuensi Perdagangan Saham”. Skripsi Dipublikasikan,

Program Sarjana Fakultas Ekonomi Universitas Diponegoro. www.google.com Diunduh

tanggal 16 Januari 2012.

Hartono, Jogiyanto. 2008. “Teori Portofolio dan Analisis Investasi”.BPFE, Yogyakarta.

Ika, Anuragabudhi dan Anna Purwaningsih. 2008. “Reaksi Pasar Terhadap Pengumuman Stock Split: Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta.

Telaah Manajemen. Vol. 3, No. 1, Mei 2008: 11 - 23.

Khan, Tehmina. 2006. “Financial Reporting Disclosure On The Internet: An International

Perspective”. Faculty of Business and Law School of Accounting, Victoria University,

Australia.

Lai, Syou-Ching., Lin, Cecilia., Lee, Hung-Chih., and Wu, Frederick H. 2002. “An Empirical Study of the Impact of Internet Financial Reporting on Stock Prices”.

Leftwich, R. W., Watts, R. L., Zimmerman, J. L. 1981. “Volountary Corporate Disclosure: The

Case of Interim Reporting”. Journal of AccountingResearch 19 (supplement): 50- 77.

Lodhia, S. K, Allam, A., Lymer, A. 2004. “Corporate Reporting on the Internet in Australia : An

626 | Proceeding for Call Paper PEKAN ILMIAH DOSEN FEB – UKSW, 14 DESEMBER 2012

Marfuah. 2006. “Pengaruh Kecanggihan Investor Terhadap Ketepatan Reaksi Pasar Dalam

Merespon Pengumuman Deviden Meningkat”. Jurnal Akuntansi dan Audit Indonesia. Vol.

10, No. 2, Desember 2006: 137 – 154.

Setiawan, Doddy dan Jogiyanto Hartono. 2002. “Pengujian Efisiensi Pasar Bentuk Setengah

Kuat Secara Keputusan: Analisis Pengumuman Deviden Meningkat.” Simposium Nasional

Akuntansi 5.: 334 - 347

Spanos, Loukas. 2006. “Corporate Reporting on the Internet in the European Emerging Capital Market: Greek Case”. Center of Financial Studies,Departement of Economic, University of Athens.

Standar Akuntansi Keuangan No.1 tahun 2009

Sujoko. 1999. “Analisis Kandungan Informasi dan Ketepatan Reaksi Pasar: Pengujian terhadap

Devidend Signalling Theory, Studi Empiris di Bursa Efek Jakarta”. Tesis S-2. Universitas