I

INTERNET FINANCIAL REPORTING (IFR)

DAN REAKSI PASAR

Oleh :

KARTIKA DAMAYANTI NIM : 232009026

KERTAS KERJA

Diajukan Kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi

FAKULTAS

: EKONOMIKA DAN BISNIS

PROGRAM STUDI

: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

PROGRAM STUDI AKUNTANSI UNIVERSITAS KRISTEN SATYA WACANA

IV

MOTTO

Our Prime purpose in this life is to help

others. And if you cAn’t help them, At leAst

don’t hurt them. (dAlAi lAmA)

Ora

et

labora

Dream, believe and make it happen (Agnes

Monica)

V

ABSTRACT

Abstract: This research is aimed to obtain empirical evidences on the impact internet financial

reporting (IFR) toward the market reaction were measured by abnormal return and stock

trading frequencies. The samples are 26 manufacturing companies from 13 sub industries

manufacturing which listed in Indonesian Stock Exchange period 2011. Samples are chosen by

using match paired test to know the impact of the using internet between IFR and non IFR

companies. Based on statistical tests using Mann Whitney U test, result showed that abnormal

return between IFR companies and non IFR companies are different, especially for the third day

after financial reports are published. Besides, the stock trading frequencies between IFR and

non IFR companies are not different. The companies using internet to expose their financial

reporting will have higher abnormal return than the companies that don’t use internet.

VI ABSTRAKSI

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai dampak penggunaan

Internet Financial Reporting (IFR) terhadap reaksi pasar yang diukur dengan variabel abnormal

return dan frekuensi perdagangan saham. Penelitian ini menggunakan 26 sampel perusahaan

manufaktur, yang terbagi menjadi 13 sub industri manufaktur di Indonesia,dan terdaftar di BEI

tahun 2011. Sampel dipilih dengan menggunakan match paired test guna nengetahui dampak

penggunaan internet pada perusahaan IFR maupun non IFR. Berdasarkan pengujian yang

menggunakan uji Mann whitney u test, hasil menunjukkan bahwa abnormal return antara

perusahaan yang menggunakan IFR dengan perusahaan yang tidak menggunakan IFR tidak

berbeda, sedangkan frekuensi perdagangan saham antara perusahaan IFR dengan perusahaan non

IFR berbeda. Perusahaan yang menggunakan IFR sebagai media pelaporan keuangannya

memiliki frekuensi perdagangan saham yang lebih tinggi dibandingkan perusahaan yang tidak

menggunakan perusahaan IFR sebagai media pelaporan keuangannya.

VII KATA PENGANTAR

Puji syukur kepada Tuhan atas berkatNya sehingga penulis dapat menyelesaikan

penulisan skripsi ini guna memenuhi syarat dalam menempuh ujian Sarjana Ekonomi Strata 1

pada jurusan Akuntansi di Universitas Kristen Satya Wacana Salatiga.

Dalam penulisan skripsi ini penulis meneliti dampak penggunaan Internet Financial

Reporting (IFR) terhadap reaksi pasar yang diukur dengan variabel abnormal return dan

frekuensi perdagangan saham.

Penulis menyadari bahwa ada banyak kekurangan dan kelemahan dalam penulisan skripsi

ini. Oleh karena itu, penulis mengharapkan saran, kritik, dan koreksi yang membangun guna

perbaikan penelitian serupa di kemudian hari.Semoga karya ilmiah ini dapat memberikan

manfaat bagi pembaca dan pihak-pihak yang membutuhkan.

Akhir kata, penulis berharap agar skripsi ini dapat memberikan manfaat bagi pembaca.

Salatiga, Januari 2013

VIII UCAPAN TERIMAKASIH

Terimakasih sebesar-besarnya kepada Tuhan, karena dengan berkatNya penulis dapat

menyelesaikan skripsi berjudul “Internet Financial Reporting (IFR) dan Reaksi Pasar” ini.

Dalam penyusunan skripsi ini penulis tidak lepas dari berbagai kesulitan, untuk itu

penulis menyadari bahwa dalam penulisan dan penyajian skripsi ini masih jauh dari sempurna,

sehingga penulis mengharapkan saran dan kritik yang sifatnya membangun untuk kemajuan

bersama.

Dalam mewujudkan skripsi ini, penulis banyak mendapat bantuan dan dorongan moril

maupun bimbingan dari berbagai pihak, baik secara langsung maupun tidak langsung. Maka

pada kesempatan ini penulis mengucapkan rasa terima kasih yang tulus kepada :

1. Shizun, atas segala pertolongan dan berkatNya.

2. Bapak Hari Sunarto, SE, MBA, PhD selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana.

3. Bapak Usil Sis Sucahyo, SE, MBA selaku Ketua Program Studi Akuntansi Fakultas

Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

4. Ibu Supatmi, SE.,M.Ak.,Akt. selaku dosen pembimbing, terima kasih banyak atas

segala bimbingan, kesabaran, serta petunjuk Beliau dari awal hingga akhir penulisan

skripsi ini. Terima kasih banyak, mbak pat.

5. Seluruh dosen UKSW yang telah membekali penulis dengan ilmu pengetahuan serta

seluruh civitas akademika UKSW.

6. Seluruh keluarga besar penulis, papa, mama, dan kakak (Agnes), kuku, dan susuk

IX dan mama yang senantiasa memotivasi penulis untuk menyelesaikan skripsi ini.

You’re such good parents mom, dad. I love you.

7. Pakme Loo Sioe Lan atas dukungan moril maupun materiilnya.

8. Agustinus Eric Gunawan atas support, diskusi, bantuan dan dukungannya pada

penulis.

9. Sahabat dan teman-teman, Elvinna Chandra Pranata, Yunita Ciptadi, Shella

Pramudhyta, Liana Dewi, Melada Rosalind, Helen Puspita, Dwi Iga Luhsasi, Ingrid

Christiani, Ryan Alexander Tanjaya, Stephanie Tjoegito, Fransisca Diantika Lawole,

Gian Javier, Helena, Syndi, Ester, dan seluruh teman-teman kuliah atas semua

dukungan, bantuan, doa dan hari-hari yang dilalui bersama selama ini.

10.Semua pihak yang telah membantu penulis, yang tidak dapat disebutkan satu persatu.

Akhirnya penulis berharap dan berdoa agar skripsi ini bermanfaat bagi semuanya, dan

semoga segala budi baik, dan bantuan yang penulis terima selama menyelesaikan skripsi minor

ini mendapatkan balasan yang berlipat ganda.

Salatiga, Januari 2013

Penulis

X DAFTAR ISI

HALAMAN JUDUL ... i

SURAT PERNYATAAN ORISINALITAS ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN MOTTO ... iv

ABSTRACT ... v

ABSTRAKSI ... vi

KATA PENGANTAR ... vii

UCAPAN TERIMAKASIH ... viii

DAFTAR ISI... x

DAFTAR TABEL ... xii

DAFTAR GRAFIK ... xiii

DAFTAR LAMPIRAN ... xiv

PENDAHULUAN... ... 1

TELAAH TEORETIS DAN PENGEMBANGAN HIPOTESIS ... 5

Internet Financial Reporting ... 5

Reaksi Pasar ... 7

Perumusan Hipotesis...9

METODE PENELITIAN ... 11

Jenis dan Sumber Data ... 12

Pengukuran Variabel Penelitian ... 12

Teknik dan Langkah Analisis ... 13

XI

Statistik Deskriptif... 15

Pengujian Hipotesis ... 18

PENUTUP ... 21

Kesimpulan ... 22

Implikasi Terapan ... 22

Keterbatasan dan Saran untuk penelitian yang akan datang ... 22

DAFTAR PUSTAKA ... 24

DAFTAR RIWAYAT HIDUP ... 26

XII DAFTAR TABEL

Tabel 1 Jumlah Perusahaan Sampel Penelitian ... 16

Tabel 2 Uji Hipotesis Pertama ... 19

XIII DAFTAR GRAFIK

Grafik 1 Abnormal Return antara Perusahaan IFR dengan Perusahaan

non IFR ... 17

Grafik 2 Frekuensi Perdagangan Saham antara Perusahaan IFR dengan Perusahaan

XIV DAFTAR LAMPIRAN

Lampiran 1. Data Penelitian ... 28

Lampiran 2. Uji Normalitas ... 36

1 INTERNET FINANCIAL REPORTING (IFR) DAN REAKSI PASAR

Abstract: This research is aimed to obtain empirical evidences on the impact internet financial

reporting (IFR) toward the market reaction were measured by abnormal return and stock

trading frequencies. The samples are 26 manufacturing companies from 13 sub industries

manufacturing which listed in Indonesian Stock Exchange period 2011. Samples are chosen by

using match paired test to know the impact of the using of the internet between IFR and non IFR

companies. Based on statistical tests using Mann Whitney U test, result showed that abnormal

return between IFR companies and non IFR companies are different, especially for the third day

after financial reports are published. Besides, the stock trading frequencies between IFR and

non IFR companies are not different. The companies using internet to expose their financial

reporting will have higher abnormal return than the companies that don’t use internet.

Keywords: Internet financial reporting, abnormal return, stock trading frequencies

PENDAHULUAN

Dewasa ini perkembangan teknologi dan informasi semakin pesat. Semua orang dapat

mengakses informasi yang ingin mereka dapatkan dengan mudah kapan pun mereka inginkan

dengan menggunakan internet. Hal ini turut memaksa perusahaan-perusahaan untuk mengikuti

perkembangan jaman dengan memanfaatkan teknologi internet untuk mempublikasikan laporan

keuangan, informasi finansial maupun non finansial perusahaan kepada masyarakat umum.

Perlahan tapi pasti, perusahaan-perusahaan telah beralih dari paper based menjadi technology

based dalam pengungkapan laporan keuangan perusahaan. Penggunaan teknologi internet untuk

menginformasikan laporan keuangan dan informasi mengenai perusahaan inilah yang disebut

dengan Internet Financial Reporting (IFR).

Fenomena penggunaan IFR oleh perusahaan telah marak di berbagai negara asing yang telah

2 internal perusahaan agar dapat menarik perhatian khusus dari kreditur, analis, stockholders, dan

masyarakat lainnya untuk berinvestasi pada perusahaan tersebut (Ashbaugh et al., 1999). Salah

satu faktor pemicu perkembangan IFR adalah karena internet menawarkan suatu bentuk unik

pengungkapan yang menjadi media bagi perusahaan dalam menyediakan informasi kepada

masyarakat luas sesegera mungkin (Abdelsalam et al., 2007). Pada tahun 2006, lebih dari 70%

perusahaan besar di dunia telah menerapkan IFR (Kahn, 2006). Fenomena penggunaan IFR oleh

perusahaan-perusahaan ini terlebih lagi didorong oleh adanya himbauan oleh SEC pada bulan

Agustus tahun 2000 lalu, agar semua perusahaan yang go public membuat semua informasi yang

berkaitan dengan kondisi dan kinerja perusahaan kepada seluruh pihak ketiga yang tertarik (Lai

et al.,2002). Hal ini berarti, seluruh kreditur, analis, investor, dan stockholders memiliki

kesempatan yang sama besar untuk dapat mengakses informasi mengenai perusahaan. Berbagai

faktor inilah yang semakin mendorong penggunaan IFR untuk menginformasikan mengenai

kondisi perusahaan.

Fenomena penggunaan IFR ini juga telah merambat ke Indonesia. Semakin banyak

perusahaan yang menerapkan IFR untuk menginformasikan mengenai kondisi perusahaan

kepada publik. Dengan semakin cepatnya informasi diterima oleh pasar, menyebabkan investor

segera bereaksi terhadap informasi baru yang masuk di pasar, sehingga menyebabkan harga

saham berubah. Hal ini sesuai denganyang diungkapkan oleh Beaver (1968), Ball dan Brawn

(1968)dan Fama (1969) dalam Lai et al., (2002) yaitu saham akan bergerak ketika informasi

yang berguna memasuki pasar. Ketika suatu informasi perusahaan dipublikasikan secara luas,

maka publik akan bereaksi terhadap informasi ini. Misalkan, suatu perusahaan mempublikasikan

laporan keuangan tahunannya dan mengumumkan akan membagi deviden pada website

3 masyarakat akan berbondong-bondong membeli saham perusahaan tersebut, dan hal ini akan

memicu pergerakan harga saham perusahaan tersebut.

Pengungkapan informasi pada website perusahaan juga merupakan suatu upaya perusahaan

untuk mengurangi miskomunikasi yang mungkin terjadi antara perusahaan dengan pihak luar.

Pengungkapan informasi pada website tersebut merupakan suatu bentuk komunikasi dari

perusahaan pada pihak luar, salah satunya berupa informasi keuangan yang dapat dipercaya dan

akan mengurangi ketidakpastian mengenai prospek perusahaan yang akan datang (Work et al.,

2000 dalam Hargyantoro, 2010).

Penelitian yang dilakukan oleh Budi dan Almilia (2007), mencoba mengukur kualitas

Financial and Sustainabilty Reporting pada website pada sektor Bank dan LQ- 45, sedangkan

Almilia (2009) menganalisa kualitas isi financial dan sustainability reporting pada perusahaan

go public. Penelitian ini memberikan hasil bahwa perusahaan di Indonesia belum secara optimal

memanfaatkan website untuk mengungkapkan informasi. Lodhia et al. (2004) meneliti

pengungkapan informasi keuangan melalui website di Australia, dan hasilnya adalah bahwa di

Australia, pelaporan perusahaan melaui internet sedang berkembang, tetapi perusahaan tidak

menggunakan internet secara maksimal untuk mengungkapkan informasi keuangan kepada para

pemegang saham.

Salah satu penelitian yang meneliti pengaruh IFR terhadap saham dilakukan oleh Lai et al.,

(2002). Lai meneliti pengaruh IFR terhadap harga saham di perusahaan-perusahaan Taiwan. Lai

menemukan bahwa perusahaan yang menerapkan IFR dan perusahaan dengan tingkat

pengungkapan informasi yang tinggi cenderung mempunyai abnormal return yang lebih besar

4

website belum dimanfaatkan secara maksimal di Yunani untuk mendistribusikan informasi bagi

investor.

Penelitian yang meneliti pengaruh IFR dan tingkat pengungkapan informasi melalui website

terhadap saham perusahaan di Indonesia dilakukan oleh Hargyantoro (2010). Hargyantoro

mencoba meneliti pengaruh Internet Financial Reporting dan tingkat pengungkapan informasi

melalui website terhadap frekuensi perdagangan saham di Indonesia dengan menggunakan

sampel perusahaan-perusahaan yang terdaftar di Kompas 100. Hasil penelitian menemukan,

bahwa IFR dan tingkat pengungkapan informasi melalui website berpengaruh signifikan terhadap

frekuensi perdagangan saham.

Penelitian ini mencoba menguji kembali pengaruh IFR terhadap reaksi pasar. Adapun hal

yang membedakan penelitian ini dengan penelitian sebelumnya yang dilakukan Hargyantoro

(2010) adalah, penelitian ini menggunakan data terbaru dengan menggunakan sampel perusahaan

manufaktur dan menambah variabel baru yakni abnormal return saham.

Sedangkan perbedaan penelitian ini dengan penelitian yang dilakukan oleh Lai et al., (2002)

adalah, penelitian ini mencoba melihat perbedaaan perusahaan yang menerapkan IFR dengan

perusahaan yang tidak menerapkan IFR dari dua sisi; yakni abnormal return saham yang akan

didapatkan oleh investor dan frekuensi perdagangan saham.

Adapun tujuan penelitian ini adalah untuk menemukan bukti empiris mengenai dampak

praktek pengungkapan IFR terhadap reaksi pasar yang diukur dengan abnormal return saham

dan frekuensi perdagangan saham antara perusahaan yang menerapkan IFR dengan perusahaan

yang tidak menerapkan IFR. Penelitian ini diharapkan dapat memberikan masukan bagi

perusahaan, agar dapat memahami dampak pengungkapan informasi melalui IFR terhadap

5 frekuensi dan volume perdagangan saham perusahaan. Selanjutnya, bagi investor, agar dapat

memanfaatkan IFR dengan sebaik-baiknya sebagai salah satu alat untuk mendapatkan informasi

secara cepat dan menganalisis kondisi perusahaan, sehingga dapat menjadi salah satu dasar

pertimbangan dalam pembuatan keputusan investasi.

TELAAH TEORITIS DAN PERUMUSAN HIPOTESIS

Internet Financial Reporting (IFR)

Internet Financial Reporting (IFR) adalah suatu upaya pencantuman informasi keuangan

perusahaan melalui internet atau website (Lai et al, 1999). Berdasarkan PSAK nomor 1 tahun

2009 dan Peraturan Bapepam nomor III.1.2; informasi keuangan ini meliputi laporan keuangan

tahunan perusahaan secara lengkap, yang terdiri dari Neraca, Laporan Laba Rugi, Laporan

Perubahan Ekuitas, Laporan Arus Kas, serta Catatan Atas Laporan Keuangan (CALK) yang

merupakan ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya.

Chandra (2008) dalam Hargyantoro (2010) menyebutkan ada beberapa cara untuk

mengidentifikasikan penyajian melalui website, yakni membuat salinan atau copy laporan

keuangan yang telah dicetak dalam format electronic paper, mengkonversi laporan dalam bentuk

HTML, dan meningkatkan pencantuman laporan keuangan dalam website agar semakin mudah

diakses oleh pihak eksternal daripada laporan keuangan tercetak.

Venter (2002) dalam Hargyantoro (2010) menyebutkan ada beberapa format untuk

mempresentasikan laporan keuangan melalui internet, yaitu Portable Document Format (PDF),

Hypertext Markup Language (HTML), Graphics Interchange Format (GIF), Joint Photographic

Expert Group (JPEG), Microsoft Excel Spreadsheet, Microsoft Word, ZIP Files, Macromedia

6 Almilia (2008) menyebutkan beberapa keunggulan pengungkapan laporan keuangan dengan

IFR, yakni:

1. Menghemat biaya

Dengan adanya pengungkapan laporan keuangan melalui IFR, maka perusahaan tidak

perlu lagi mencetak laporan keuangan dengan menggunakan kertas. Hal ini tentu saja

mengurangi biaya penggunaan kertas dan biaya pendistribusian laporan keuangan kepada

pihak-pihak yang berkepentingan. Pihak yang ingin melihat laporan keuangan dapat

langsung memperolehnya melalui internet.

2. Mudah diakses

Investor akan lebih mudah mengakses informasi laporan keuangan melalui internet secara

cepat kapan pun mereka mau. Investor dapat mengakses informasi setidaknya: laporan

keuangan triwulanan, laporan keuangan tahunan, financial history, jumlah saham yang

beredar, dan sebagainya.

3. Penerimaan informasi yang up to date secara cepat

Dengan adanya IFR, maka pihak investor akan segera dapat mengakses informasi terbaru

secara cepat. Beberapa perusahaan bahkan telah mengizinkan pengunjung website

mereka untuk mendaftar menjadi anggota agar dapat dikirimi e-mail tentang newsletters,

dan beberapa informasi terbaru perusahaan.

Namun demikian, IFR juga mengandung kelemahan, yakni informasi yang diungkapkan

mungkin tidak akurat, karena perusahan lebih mengutamakan kecepatan pendistribusian laporan

keuangan dibanding keakuratan laporan keuangan. Selain itu, perusahaan kompetitor akan secara

mudah mengetahui informasi mengenai laporan keuangan perusahaan, sehingga cukup beresiko

7 Reaksi Pasar

Suatu informasi yang masuk ke bursa saham akan mempengaruhi pasar untuk bereaksi (Ika

dan Purwaningsih, 2008). Untuk mengetahui reaksi pasar terhadap pengungkapan IFR oleh

perusahaan, maka dilakukan uji peristiwa (event study) yang mempelajari reaksi pasar terhadap

suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman. Penggunaan IFR

oleh perusahaan diharapkan akan memberikan dorongan bagi pasar untuk bereaksi, dan reaksi

pasar ini ditunjukkan oleh adanya perubahan harga saham, frekuensi perdagangan saham

perusahaan yang bersangkutan, dan return saham pada pasar (Ika dan Purwaningsih, 2008).

Abnormal return saham merupakan selisih antara return yang sesungguhnya

dibandingkan dengan return ekspektasi (Hartono 1998 dalam Budiman, Ferry dan Supatmi,

2008).Sedangkan frekuensi perdagangan saham adalah jumlah transaksi perdagangan saham

pada periode tertentu (Ang, 1997). Frekuensi menggambarkan berapa kali suatu saham suatu

emiten diperjual-belikan dalam suatu kurun waktu tertentu. Penelitian ini menggunakan

abnormal return saham dan frekuensi perdagangan saham sebagai alat ukur terhadap reaksi

pasar.

Penelitian ini menggunakan teori pasar efisien yang dikemukakan oleh Fama (1970) dalam

Jogiyanto (2008). Harga saham akan berubah ketika informasi yang dinilai cukup material

memasuki pasar (Beaver 1968; Ball dan Brown 1968 dalam Lai et al., 2002). Suatu informasi

yang berguna, akan menyebabkan investor mengevaluasi keputusannya dan segera melakukan

tindakan. Menurut teori pasar efisien, pasar dikatakan efisien jika harga-harga yang terbentuk di

pasar merupakan cerminan dari informasi yang ada, atau dengan kata lain, harga-harga asset atau

sekuritas secara cepat dan utuh mencerminkan informasi yang tersedia tentang asset atau

8 Fama menggolongkan pasar efisien berdasarkan tingkat penyerapan informasinya, yakni

pasar bentuk lemah, semi kuat, dan kuat. Menurut Sujoko (1999) serta Setiawan dan Hartono

(2002) dalam Marfuah (2006), pasar yang terdapat di Indonesia adalah pasar bentuk semi kuat.

Dalam pasar bentuk semi kuat, harga saham mencerminkan semua informasi publik yang

relevan. Harga yang tercipta merupakan gabungan dari harga saham historis dan informasi yang

terdapat di pasar, termasuk informasi tambahan seperti laporan keuangan dan informasi yang

diwajibkan oleh peraturan akuntansi(Jogiyanto, 2008). Menurut teori ini, investor tidak akan

memperoleh abnormal return jika mengetahui suatu informasi yang tersedia di pasar, karena

harga saham saat ini sudah mencerminkan informasi yang telah beredar.

Sebagai contoh, Sujoko(1999), maupun Setiawan dan Hartono (2002) menemukan bahwa

pengumuman deviden memiliki kandungan informasi, tetapi para pelaku pasar di Bursa Efek

Jakarta masih berlaku naif. Investor di BEJ merespon secara positif pengumuman peningkatan

deviden, namun mereka tidak memperhitungkan apakah kenaikan deviden itu berasal dari

perusahaan yang memiliki prospek atau tidak. Jadi, berdasarkan penelitian Sujoko (1999)

maupun Setiawan dan Hartono (2002), bentuk pasar efisien di Indonesia adalah semi kuat.

Dalam mempelajari teori pasar efisen, yang harus diperhatikan adalah, sejauh mana dan

seberapa cepat informasi mempengaruhi reaksi pasar, hal ini akan tercermin dalam perubahan

harga sekuritas (Gumantri dan Utami, 2002). Dalam penelitian ini, reaksi saham diukur dengan

menggunakan abnormal return saham dan frekuensi perdagangan saham.

Selain itu, teori yang berperan penting terhadap pengungkapan IFR mengenai perusahaan

adalah teori sinyal (signalling theory). Teori sinyal berpendapat bahwa pengungkapan informasi

mengenai perusahaan dapat mengurangi asimetri informasi antara investor dengan perusahaan

9 mengerti kondisi dan kinerja perusahaan. Sinyal ini dapat berupa informasi mengenai hal-hal

yang telah dilakukan manager untuk memenuhi keinginan pemilik, atau memberikan tanda

bahwa perusahaan memiliki kinerja yang lebih baik dibandingkan perusahaan lainnya.

Perumusan Hipotesis

Lai et al. (2002) menyebutkan bahwa, pengungkapan sukarela oleh perusahaan melalui IFR,

akan memberikan nilai tambah informasi kepada investor dan akan menyebabkan harga saham

mengalami perubahan. Ketika informasi perusahaan didistribusikan secara cepat oleh perusahaan

melalui IFR,investor akan dapat mengetahuinya secara cepat, dan hal ini akan mengurangi

asimetri informasi serta memperpendek delay aksesibilitas informasi. Ketika investor

mendapatkan informasi secara cepat, maka ia akan segera bereaksi terhadap informasi tersebut,

apakah ia akan membeli, menjual saham yang ia miliki, atau menahan saham yang ada. Ketika

sekumpulan investor secara bersama-sama melakukan suatu tindakan tertentu terhadap saham,

maka harga saham di pasar akan berubah, dan perubahan harga saham ini akan diikuti oleh

perubahan frekuensi dan volume perdagangan saham.

Sebaliknya, pada perusahaan yang tidak menerapkan IFR, investor akan lebih lambat

mengetahui informasi mengenai perusahaan, sehingga akan memperpanjang rentang waktu

akseptibilitas informasi. Jika demikian, maka investor tidak dapatmembuat keputusan secara

cepat. Oleh karena investor tidak dapat membuat keputusan investasi secara cepat, maka harga

saham di pasar dan frekuensi perdagangan saham akan cenderung tidak mengalami perubahan

yang signifikan. Investor akan cenderung tidak tertarik untuk membeli saham perusahaan yang

tidak menerapkan IFR, karena lambatnya waktu penerimaan informasi. Jadi, dapat disimpulkan

10 menerapkan IFR akan berbeda. Pasar akan bergerak lebih cepat jika perusahaan menerapkan

IFR, hal ini tercermin dari perubahan abnormal return maupun frekuensi perdagangan saham

perusahaan yang menggunakan IFR akan berubah lebih cepat dibandingkan perusahaan yang

tidak menerapkan IFR.

Pernyataan ini didukung oleh penelitian Lai et al (1981) yang menemukan bahwa harga

saham perusahaan yang menerapkan IFR berubah lebih cepat dibandingkan perusahaan yang

tidak menerapkan IFR, selain itu abnormal return saham perusahaan yang mengungkapkan

informasi lebih banyak terbukti lebih tinggi dibandingkan abnormal return saham perusahaan

yang pengungkapan informasinya lebih sedikit. Selain itu, penelitian Hargyantoro (2010)

membuktikkan bahwa perusahaan yang menerapkan IFR memiliki frekuensi perdagangan saham

yang lebih tinggi dibandingkan perusahaan yang tidak menerapkan IFR. Abdelsalam et al.

(2007) menemukan bahwa major shareholding berhubungan positif terhadap tingkat

pengungkapan informasi keuangan pada website perusahaan, sedangkan director shareholding

berhubungan negatif dengan tingkat pengungkapan informasi keuangan dalam website

perusahaan.

Oleh karena itu, hipotesis dapat dirumuskan sebagai berikut:

H1 :Ada perbedaan abnormal return saham perusahaan yang menerapkan IFR dengan

perusahaan yang tidak menerapkan IFR.

H2 :Ada perbedaan frekuensi perdagangan saham antara perusahaan yang menerapkan IFR

11 METODE PENELITIAN

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada tahun 2011.Penelitian ini menggunakan metode match paired test yang akan

mengelompokkan perusahaan menjadi dua kelompok, yakni perusahaan IFR dan perusahaan non

IFR (Lai et al.,2002). Dari tiap sub industri manufaktur, akan diambil 2 jenis perusahaan yakni

yang menggunakan internet sebagai media pelaporan keuangannya (perusahaan IFR) dan yang

tidak menggunakan internet (perusahaan non IFR). Adapun kriteria penggolongan perusahaan

yang menerapkan IFR adalah:

1. Menerbitkan laporan keuangan tahunan periode 2011 melalui website IDX atau website

perusahaan. Jika perusahaan terdaftar di Bursa Efek Indonesia, namun tidak

mencantumkan laporan keuangannya pada website IDX, maka penelusuran akan

dilakukan ke website masing-masing perusahaan menggunakan search engine seperti

Yahoo!, Google dan bing.

2. Memiliki info tentang tanggal upload atau rilis di website.

3. Data laporan keuangan diupload sampai dengan periode pengamatan yakni 30 Maret

2012.

4. Selama periode pengamatan, perusahaan tidak melakukan corporate actionyang mungkin

dapat mempengaruhi keputusan investor untuk berinvestasi.

Jika perusahaan tidak mencantumkan laporan keuangan tahunan pada website IDX atau

website pribadi perusahaan sampai dengan tanggal yang ditetapkan oleh Bapepam sebagai batas

akhir penerbitan laporan keuangan yang telah diaudit, yakni tanggal 30 Maret, maka perusahaan

akan digolongkan sebagai perusahaan yang tidak menerapkan IFR. Selain itu, pemilihan

12 relatif sama dengan perusahaan IFR. Adapun abnormal return saham dan frekuensi perdagangan

saham perusahaan non IFR akan diamati dengan mengikuti tanggal rilis perusahaan IFR, guna

memberikan efek match point agar data dapat dibandingkan.

Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder, yang diperoleh dari mendownload laporan

keuangan perusahaan-perusahaan yang tedaftar di Bursa Efek Indonesia (BEI), dengan

mengakses website www.idx.co.id.Selain itu, penelitian juga menggunakan data mengenai harga saham yang diperoleh dari Indonesia Stock Exchange (IDX) tahun 2011.

Pengukuran Variabel Penelitian

Penelitian ini menggunakan variabel abnormal return dan frekuensi perdagangan saham

untuk mengukur reaksi pasar. Abnormal return merupakan selisih antara return yang

sesungguhnya dibandingkan dengan return ekspektasi (Hartono 1998). Berikut ini rumus-rumus

yang dipakai untuk menentukan abnormal return:

ARi.t= Ri.t–E[Ri.t]

Dimana :

E(Ri.t)= αi+βi.Rm.t+ ei

dan [ - ]

Keterangan:

13 Ri.t = return sesungguhnya yang terjadi pada sekuritas ke-i pada periode ke-t

E[Ri.t] = return ekspektasi sekuritas ke-i

αi = konstanta sekuritas ke- i

βi = koefisien beta sekuritas ke-i

Pi.t = harga saham sekuritas ke-i pada periode peristiwa ke- t

= harga saham sekuritas ke- i pada periode peristiwa ke t-1

= actual return pasar yang terjadi pada periode peristiwa ke- t.

= indeks harga saham gabungan yang terjadi pada periode peristiwa ke-t.

= indeks harga saham gabungan yang terjadi pada periode peristiwa ke- t

Frekuensi perdagangan saham adalah jumlah transaksi perdagangan saham pada periode

tertentu (Ang, 1997). Frekuensi menggambarkan berapa kali suatu saham suatu

emitendiperjualbelikan dalam suatu kurun waktu tertentu. Berdasarkan Surat Edaran PT BEJ

No.SE-03/BEJ II-1/I/1994, suatu saham dikatakan aktif apabila frekuensi perdagangan saham

selama 3 bulan sebanyak 75 kali atau lebih.

Abnormal return saham dan frekuensi perdagangan saham perusahaan yang menerapkan

IFR dihitung dari t+5 setelah pengungkapan IFR oleh perusahaan tersebut. Alasan penggunaan 5

hari setelah pengungkapan IFR oleh perusahaan adalah untuk mengetahui dampak IFR terhadap

reaksi pasar secara langsung, dan menghindari pengaruh informasi lain selain pengungkapan IFR

yang mungkin dapat mempengaruhi keputusan investor sehingga dapat mempengaruhi hasil

penelitian.

Teknik dan Langkah Analisis

Penelitian ini menggunakan metode analisis Uji Statistik Deskriptif dan analisis uji beda.

14 1. Uji Statistik Deskriptif

Statistik Deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari

rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan

skewness (Ghozali, 2005).

2. Uji Normalitas

Data pada setiap variabel terlebih dahulu diuji normalitasnya (Ika dan Purwaningsih,

2008). Bila distribusi data setiap variabel tidak normal, maka uji hipotesis menggunakan

statistik nonparametrik. Namun, jika data terdistribusi secara normal, maka pengujian

menggunakan uji parametrik.

Pengujian normalitas data dalam penelitian ini menggunakan uji kolmogrov smirnov. Jika

nilai probabilitas > 0,05, maka distribusi data adalah normal. Sebaliknya, jika nilai

probabilitas ≤ 0,05, maka data tidak berdistribusi normal.

3. Uji Hipotesis

a. One Sample t Test

One Sample t test digunakan jika data terdistribusi secara normal. Dasar pengambilan

keputusan berdasarkan nilai probabilitas adalah sebagai berikut:

- Jika probabilitas > 0,05 maka Ha ditolak

- Jika probabilitas ≤ 0,05 maka Ha diterima

b. Wilcoxon Signed Ranks Test

Jika data tidak terdistribusi secara normal, maka pengujian dilakukan dengan

menggunakan uji Wilcoxon Signed Ranks Test. Dasar pengambilan keputusan

berdasarkan nilai probabilitas adalah sebagai berikut:

15

- Jika probabilitas ≤ 0,05 maka Ha diterima

Adapun formula hipotesis statistik adalah sebagai berikut.

1. Abnormal return saham

Ho1 : µ1 = µ2

Tidak ada perbedaan rata-rata abnormal return saham antara perusahaan yang

menerapkan IFR dengan perusahaan yang tidak menerapkan IFR.

Ha1 : µ1 ≠ µ2

Ada perbedaan rata-rata abnormal return saham antara perusahaan yang

menerapkan IFR dengan perusahaan yang tidak menerapkan IFR.

2. Frekuensi perdagangan saham

Ho2 : µ1 = µ2

Tidak ada perbedaan rata-rata frekuensi perdagangan saham antara perusahaan

yang menerapkan IFR dengan perusahaan yang tidak menerapkan IFR.

Ha2 : µ1 ≠ µ2

Ada perbedaan rata-rata frekuensi perdagangan saham antara perusahaan yang

menerapkan IFR dengan perusahaan yang tidak menerapkan IFR.

ANALISIS DAN PEMBAHASAN

Statistik Deskriptif

Penelitian ini menggunakan populasi 147 perusahaan manufaktur yang terdaftar di BEI pada

tahun 2011. Adapun sampel dipilih dari sub-sub industri manufaktur, dan diambil 2 golongan

perusahaan; yakni yang menerapkan IFR dan yang tidak menerapkan IFR. Untuk mempermudah

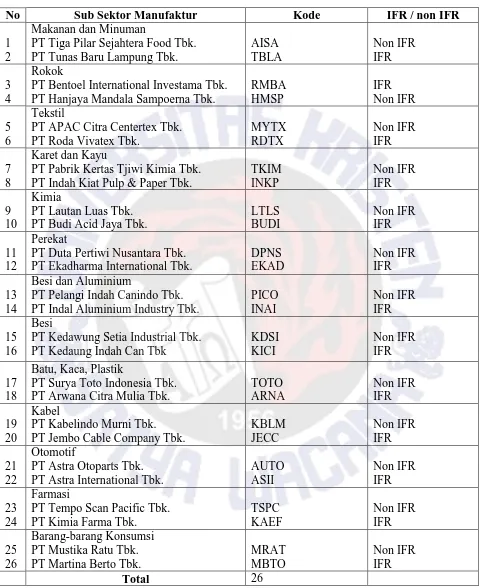

16 Tabel 1. Sampel Penelitian Sub Industri Perusahaan manufaktur

No Sub Sektor Manufaktur Kode IFR / non IFR

1 2

Makanan dan Minuman

PT Tiga Pilar Sejahtera Food Tbk. PT Tunas Baru Lampung Tbk.

AISA

PT Bentoel International Investama Tbk. PT Hanjaya Mandala Sampoerna Tbk.

RMBA

PT APAC Citra Centertex Tbk. PT Roda Vivatex Tbk.

PT Pabrik Kertas Tjiwi Kimia Tbk. PT Indah Kiat Pulp & Paper Tbk.

TKIM

PT Duta Pertiwi Nusantara Tbk. PT Ekadharma International Tbk.

PT Pelangi Indah Canindo Tbk. PT Indal Aluminium Industry Tbk.

PICO

PT Kedawung Setia Industrial Tbk. PT Kedaung Indah Can Tbk

KDSI

PT Surya Toto Indonesia Tbk. PT Arwana Citra Mulia Tbk.

TOTO PT Jembo Cable Company Tbk.

KBLM

17 Perusahaan yang tercantum di tabel di atas adalah perusahaan manufaktur yang memiliki

asset yang relatif sama, agar hasil penelitian benar-benar dapat merefleksikkan perbedaan

penggunaan internet sebagai media pelaporan keuangan. Ada 26 sampel perusahaan, yang

terbagi menjadi 13 sub industri.

Untuk mempermudah pemahaman dan memberikan gambaran yang lebih jelas, makagambaran

abnormal return dan frekuensi perdagangan saham antara perusahaan IFR dengan perusahaan

non IFR akan disajikan melalui grafik sebagai berikut.

Grafik1.Abnormal ReturnPerusahaan IFR dengan Perusahaan non IFR

Sumber : Data Diolah, 2012.

Dari grafik di atas, diketahui bahwa pola pergerakan grafik abnormal return perusahaan

yang menggunakan internet dengan perusahaan yang tidak menggunakan internet tidak berbeda,

yakni seperti huruf V. Pada t+1 menuju t+2, abnormal return baik perusahaan IFR maupun non

IFR mengalami kenaikan, sedangkan pada t+2 menuju t+3, abnormal return mengalami

penurunan yang cukup drastis. Pada t+1, t+2 dan t+4 abnormal return perusahaan non IFR lebih

tinggi dibanding perusahaan IFR, sedangkan pada t+3 dan t+5 abnormal return perusahaan yang

menggunakan IFR lebih tinggi dibanding perusahaan non IFR.

-0.15 -0.1 -0.05 0 0.05

AR1 AR2 AR3 AR4 AR5 Rata-rata

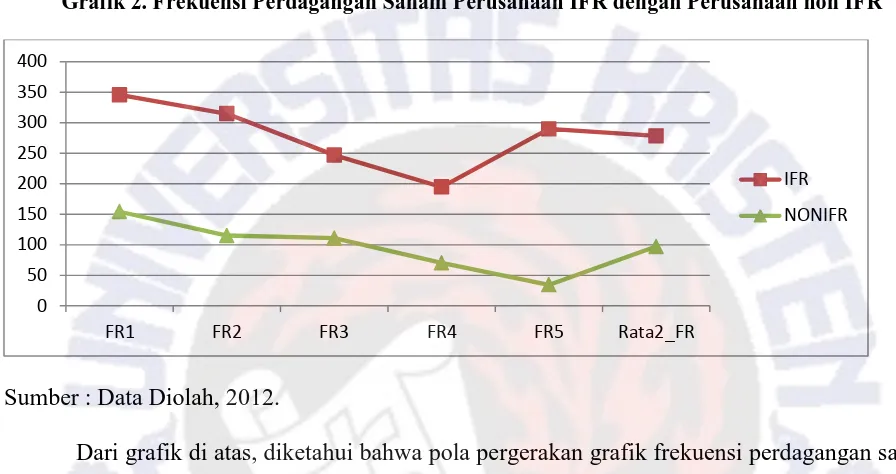

18 Selain itu, untuk memperjelas pemahaman mengenai gambaran frekuensi perdagangan

saham antara perusahaan IFR dan perusahaan non IFR, maka grafik frekuensi perdagangan

saham antara perusahaan IFR dan non IFR akan disajikan sebagai berikut.

Grafik 2. Frekuensi Perdagangan Saham Perusahaan IFR dengan Perusahaan non IFR

Sumber : Data Diolah, 2012.

Dari grafik di atas, diketahui bahwa pola pergerakan grafik frekuensi perdagangan saham

perusahaan IFR dan perusahaan non IFR adalah sama, yakni menurun pada t+1, t+2, t+3,

mengalami kenaikan pada t+4, dan hanya berbeda pada t+5. Dari grafik juga dapat dilihat bahwa

frekuensi perdagangan saham perusahaan yang menggunakan internet lebih tinggi dibandingkan

perusahaan yang tidak menggunakan internet.

Pengujian Hipotesis

Setelah data tiap variabel diuji normalitasnya, diketahui bahwa sebaran data tidak normal,

sehingga uji hipotesis yang digunakan adalah Mann whitney U test. Dari pengujian hipotesis,

diketahui bahwa abnormal return perusahaan yang menggunakan internet sebagai media

0

FR1 FR2 FR3 FR4 FR5 Rata2_FR

19 pelaporan keuangannya dengan perusahaan yang tidak menggunakan internet berbeda, terutama

pada t+3 setelah laporan keuangan dipublikasikan melalui internet.

Untuk memberikan pemahaman yang lebih jelas, di bawah ini terdapat tabel hasil pengujian

abnormal return.

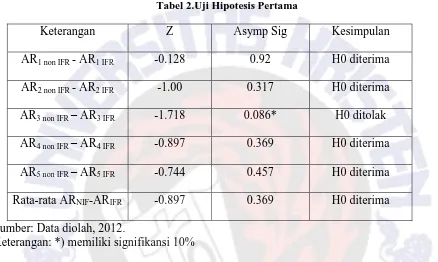

Tabel 2.Uji Hipotesis Pertama

Keterangan Z Asymp Sig Kesimpulan

AR1 non IFR - AR1 IFR -0.128 0.92 H0 diterima

AR2 non IFR - AR2 IFR -1.00 0.317 H0 diterima

AR3 non IFR – AR3 IFR -1.718 0.086* H0 ditolak

AR4 non IFR – AR4 IFR -0.897 0.369 H0 diterima

AR5 non IFR – AR5 IFR -0.744 0.457 H0 diterima

Rata-rata ARNIF-ARIFR -0.897 0.369 H0 diterima

Sumber: Data diolah, 2012.

Keterangan: *) memiliki signifikansi 10%

Dari tabel di atas, dapat diketahui bahwa abnormal return perusahaan yang menggunakan

internet dan perusahaan yang tidak menggunakan internet pada t+1, t+2, t+4, dan t+5 tidak

berbeda, hanya berbeda pada t+3 saja. Jadi, perbedaan abnormal return hanya terjadi pada hari

ketiga setelah laporan keuangan dipublikasikan. Hal ini menunjukkan bahwa ada perbedaan

respon pasar yang diukur dengan menggunakan abnormal return terhadap publikasi laporan

keuangan melalui internet (IFR). Hal ini juga menunjukkan bahwa investor memerlukan waktu

untuk menerima dan mencerna informasi yang masuk ke dalam pasar, dan reaksi terhadap

informasi tersebut cepat dan singkat, hanya berlangsung 1 hari saja. Selain itu, dapat dikatakan

bahwa investor memanfaatkan moment jangka pendek yakni saat hari ketiga setelah informasi

20 Pengujian ini sesuai dengan penelitian Lai et al (1981) yang menemukan bahwa harga

saham perusahaan yang menerapkan IFR berubah lebih cepat dibandingkan perusahaan yang

tidak menerapkan IFR, selain itu abnormal return saham perusahaan yang mengungkapkan

informasi lebih banyak terbukti lebih tinggi dibandingkan abnormal return saham perusahaan

yang pengungkapan informasinya lebih sedikit. Namun, hasil pengujian ini bertentangan dengan

temuan Sujoko (1999) serta Setiawan dan Hartono (2002) dalam Marfuah (2006), yang

menyatakan bahwa pasar yang terdapat di Indonesia adalah pasar bentuk semi kuat.Menurut teori

ini, investor tidak akan memperoleh abnormal return jika mengetahui suatu informasi yang

tersedia di pasar, karena harga saham saat ini sudah mencerminkan informasi yang telah beredar.

Lebih lanjut, tabel di bawah ini akan memberikan gambaran mengenai uji hipotesis

frekuensi perdagangan saham.

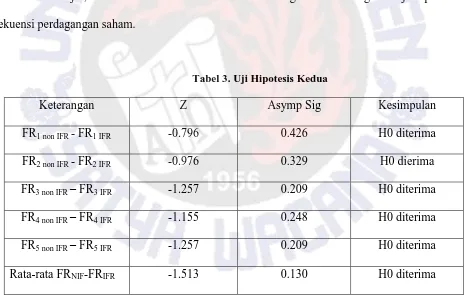

Tabel 3. Uji Hipotesis Kedua

Keterangan Z Asymp Sig Kesimpulan

FR1 non IFR - FR1 IFR -0.796 0.426 H0 diterima

FR2 non IFR - FR2 IFR -0.976 0.329 H0 dierima

FR3 non IFR – FR3 IFR -1.257 0.209 H0 diterima

FR4 non IFR – FR4 IFR -1.155 0.248 H0 diterima

FR5 non IFR – FR5 IFR -1.257 0.209 H0 diterima

Rata-rata FRNIF-FRIFR -1.513 0.130 H0 diterima

21 Dari tabel uji hipotesis kedua, diketahui bahwa frekuensi perdagangan saham pada t+1,

t+2, t+3, t+4, t+5 serta rata-rata frekuensi perdagangan saham antara perusahaan IFR dengan

perusahaan non IFR tidak berbeda.Hal ini menunjukkan bahwa frekuensi perdagangan saham

baik perusahaan IFR maupun non IFR di Indonesia tidak berbeda. Temuan ini menunjukkan

bahwa tidak ada perbedaan respon pasar yang diukur dengan frekuensi perdagangan saham

terhadap publikasi laporan keuangan melalui internet (IFR). Artinya, baik perubahan harga

saham di pasar maupun transaksi jual beli saham tidak mengalami fluktuasi yang signifikan. Ada

beberapa dugaan yang melatarbelakangi mengapa frekuensi perdagangan saham antara

perusahaan IFR dengan perusahaan non IFR tidak berbeda, yakni diduga frekuensi perdagangan

saham perusahaan IFR maupun non IFR merupakan saham blue chip, yakni saham yang diminati

oleh investor, sehingga investor tertarik memperjualbelikan saham baik perusahaan IFR maupun

non IFR tanpa peduli apakah perusahaan menggunakan internet sebagai media pelaporan

keuangannya atau tidak. Dugaan selanjutnya, investor telah dapat memprediksi kinerja baik

perusahaan IFR maupun non IFR melalui laporan keuangan triwulanan perusahaan, sehingga

investor tidak lagi memerlukan laporan tahunan perusahaan.

Lebih lanjut, penelitian ini menolak temuan Hargyantoro (2010) yang menemukan bahwa

frekuensi perdagangan saham perusahaan yang menggunakan internet lebih tinggi dibandingkan

perusahaan yang tidak menggunakan internet.

PENUTUP

Respon pasar yang diukur dengan variabel abnormal return antara perusahaan yang

menggunakan internet sebagai media pelaporan keuangannya dengan perusahaan yang tidak

22 Namun demikian, respon pasar yang diukur dengan variabel abnormal return berlangsung

singkat, hanya selama satu hari saja. Lebih lanjut, respon pasar yang diukur dengan variabel

frekuensi perdagangan sahamantara perusahaan IFR tidak berbeda dibanding perusahaan non

IFR.

Penelitian ini sejalan dengan penelitian Lai et al. (1981) yang menemukan bahwa harga

saham perusahaan yang menerapkan IFR berubah lebih cepat dibandingkan perusahaan yang

tidak menerapkan IFR, selain itu abnormal return saham perusahaan yang mengungkapkan

informasi lebih banyak terbukti lebih tinggi dibandingkan abnormal return saham perusahaan

yang pengungkapan informasinya lebih sedikit. Dengan demikian, diketemukan ketidak

konsistenan hasil penelitian dengan dampak Internet Financial Reporting terhadap reaksi pasar.

Namun demikian, temuan ini menolak temuan Hargyantoro (2010) yang menyatakan

bahwa Internet Financial Reporting (IFR) akan berpengaruh terhadap frekuensi perdagangan

saham, serta menolak temuan Sujoko (1999) serta Setiawan dan Hartono (2002) dalam Marfuah

(2006), yang menyatakan bahwa pasar di indonesia adalah pasar semi kuat, oleh karena itu harga

saham saat ini telah mencerminkan informasi yang terkandung di pasar, sehingga investor tidak

akan memperoleh abnormal return meskipun mengetahui suatu informasi di pasar.

Penelitian ini masih memiliki keterbatasan, yang pertama adalah, penelitian ini masih

memakai cutoff yang ditetapkan oleh BEI, untuk membedakan perusahaan IFR dengan

perusahaan non IFR, yakni 30 Maret 2012. Adapun saran untuk penelitian di masa mendatang

adalah dengan menggunakan cutoff yang lain untuk mengetahui reaksi pasar antara perusahaan

IFR dengan perusahaan non IFR. Kedua periode penelitian ini masih terbatas hanya 1 tahun

yakni pada tahun 2012, dimungkinkan penelitian di masa mendatang untuk memperpanjang

23 tidak hanya perusahaan manufaktur, agar mendapatkan bukti empiris yang lebih

akurat.Selanjutnya, penelitian di masa mendatang diharapkan untuk menambah variabel

24

DAFTAR PUSTAKA

Abdelsalam, O.H., El-Masry, Ahmed. 2008. “The Impact Of Board Independence And Ownership Structure On The Timeliness Of Corporate InternetReporting Of Irish-Listed

Companies”. Managerial Finance, Vol. 34No. 12, pp. 907-918.

Almilia, Luciana Spica. 2009. “Analisa Kualitas Isi Financial And SustainabilityReporting Pada

Website Perusahaan Go Publik Di Indonesia”.Seminar Nasional Aplikasi Teknologi Informasi 2009 (SNATI 2009).

Ang, Robert. 1997. “Buku Pintar Pasar Modal Indonesia Edisi I”. Media Soft, Indonesia.

Budi, Sasongko Susetyo dan Luciana Spica Almilia. 2007. “Corporate Internet Reporting of Banking Industry and LQ45 Firms: An IndonesiaExample”. www.ssrn.com . Diunduh tanggal 16 Januari 2012.

Ettredge, M., V. J. Richardson, and S. Scholz. 2002. “Dissemination ofInformation for Investors

at Corporate Web sites”. Journal ofAccounting and Public Policy 21:357- 369.

Fisher, Richard., Oyelere, Peter., and Laswad, Fauzi. 2004. “Corporate ReportingOn The Internet Audit Issues And Content Analysis Of Practices”.Managerial Auditing Journal, Vol. 19 No. 3, pp. 412-439.

Ghozali, Imam. 2005. “Aplikasi Analisis Multivariate dengan Program SPSS”. Badan Penerbit

Universitas Diponegoro, Semarang.

Gumantri, Tatang Ary dan Elok Sri Utami. 2002. “Bentuk Pasar Efisien Dan Pengujiannya”.

Jurnal Akuntansi & Keuangan.Vol. 4, No. 1, Mei 2002: 54 – 68.

Ismail, Tariq H. 2002. “An Empirical Investigation of Factors InfluencingVoluntary Disclosure of Financial Information on the Internet in theGCC Countries”.Working Paper Series. July 2002.www.google.com. Diunduh tanggal 16 Januari 2012.

Hargyantoro, Febrian. 2010. “Pengaruh Internet Financial Reporting dan Tingkat Pengungkapan Informasi Website Terhadap Frekuensi Perdagangan Saham”. Skripsi Dipublikasikan, Program Sarjana Fakultas Ekonomi Universitas Diponegoro. www.google.com. Diunduh tanggal 16 Januari 2012.

Hartono, Jogiyanto. 2008. “Teori Portofolio dan Analisis Investasi”.BPFE, Yogyakarta.

Ika, Anuragabudhi dan Anna Purwaningsih. 2008. “Reaksi Pasar Terhadap Pengumuman Stock Split: Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta.

Telaah Manajemen. Vol. 3, No. 1, Mei 2008: 11 - 23.

Khan, Tehmina. 2006. “Financial Reporting Disclosure On The Internet: AnInternational

Perspective”. Faculty of Business and Law School ofAccounting, Victoria University,

25 Lai, Syou-Ching., Lin, Cecilia., Lee, Hung-Chih., and Wu, Frederick H. 2010. “An Empirical

Study of the Impact of Internet Financial Reporting on Stock Prices”.The International

Journal of Digital Accounting Research.Vol 10: 1-26.

Leftwich, R. W., Watts, R. L., Zimmerman, J. L. 1981. “Volountary Corporate Disclosure: The Case of Interim Reporting”. Journal of AccountingResearch 19 (supplement): 50- 77.

Lodhia, S. K, Allam, A., Lymer, A. 2004. “Corporate Reporting on the Internet inAustralia : An

Exploratory Study”. Australian Accounting Review. Vol. 14 No. 34, November 2004: 64-71.

Marfuah. 2006. “Pengaruh Kecanggihan Investor Terhadap Ketepatan Reaksi Pasar Dalam Merespon Pengumuman Deviden Meningkat”. Jurnal Akuntansi dan Audit Indonesia. Vol. 10, No. 2, Desember 2006: 137 – 154.

Setiawan, Doddy dan Jogiyanto Hartono. 2002. “Pengujian Efisiensi Pasar Bentuk Setengah Kuat Secara Keputusan: Analisis Pengumuman Deviden Meningkat.” Simposium Nasional Akuntansi 5.:334 - 347

Sujoko. 1999. “Analisis Kandungan Informasi dan Ketepatan Reaksi Pasar: Pengujian terhadap

Devidend Signalling Theory, Studi Empiris di Bursa Efek Jakarta”. Tesis S-2. Universitas Gajah Mada (Tidak Dipublikasikan).www.google.com. Diunduh tanggal 16 Januari 2012.

Spanos, Loukas. 2006. “Corporate Reporting on the Internet in the European Emerging Capital Market: Greek Case”. Center of Financial Studies,Departement of Economic, University of

Athens.www.google.com. Diunduh tanggal 16 Januari 2012.

26 DAFTAR RIWAYAT HIDUP

Name : Kartika Damayanti

Address : Jl. Kemiri 1 Nomor 15a,Salatiga, Jawa tengah

Place, Date of Birth : Pekalongan, 21June 1991

Sex :Female

Religion : Buddhist

Phone : 081914488668

Email : [email protected]

Educational & Professional Background :

1. Elementary School at SD PIUS, Pekalongan (1997 - 2003) 2. Junior High School at SMP PIUS, Pekalongan (2003 – 2006) 3. Senior High School at SMA Negeri 1, Pekalongan (2006 - 2009)

4. Faculty of Economics and Business in Accounting major, Satya Wacana Christian University, Salatiga (2009-2012)

Organization Experience:

1. Member of organizing committe National Accounting Seminar 2011 2. Member of organizing “Table Manner”.

Work Experience:

1. Corps of Assistant Lecturer Faculty of Economics and Business, Satya Wacana Christian University, Salatiga 2012

Workshop & Seminar :

1. International Conference “SMEs Empowerment: Rhetoric and Reality” at Salatiga, Desember 2-3, 2009.

2. National Seminar “Penyusunan Laporan Keuangan Berbasis SAK 2010” at Salatiga, April 5, 2011.

3. National Seminar “Penyusunan Laporan Keuangan Berbasis SAK ETAP” at Salatiga, April 6, 2011.

27

28

3 HMSP 0 0.002844 0.005671 0.005639 0.01028 0.002775 0.003179 0.003082 0.001516 0.001274 0.008441 -0.00034 0.002589 0.004124 0.009006 -0.00567 0.001943344

4 RMBA 1 0.011111 0 -0.01099 -0.01111 0.011236 0.000642 0.000718 0.001944 0.002133 -0.00348 0.010469 -0.00072 -0.01293 -0.01324 0.014712 -0.00034307

Textille

5 MYTX 0 0.030303 -0.02941 0 -0.01515 -0.01538 0.012006 0.012589 -0.00474 0.010348 0.004359 0.018297 -0.042 0.004736 -0.0255 -0.01974 -0.01284198

6 RDTX 1 0 0.25 -0.12 0.136364 -0.19 0.025037 0.027662 -0.05033 -0.00457 -0.01394 -0.02504 0.222338 -0.06967 0.140936 -0.17606 0.018501459

Lumber and wood

7 TKIM 0 0.135417 0.082569 0.016949 -0.00833 -0.01681 0.002211 0.002135 0.00441 0.002429 0.003216 0.133205 0.080434 0.01254 -0.01076 -0.02002 0.039078788

8 INKP 1 0.025862 0.033613 -0.01626 -0.01653 -0.0084 -0.00108 -0.00089 -0.00644 -0.00161 -0.00353 0.026939 0.034504 -0.00982 -0.01492 -0.00488 0.006364318

13 PICO 0 0.016393 -0.08065 0.017544 -0.05172 0.018182 0.015216 0.015237 0.014614 0.015156 0.014941 0.001177 -0.09588 0.00293 -0.06688 0.003241 -0.03108288

29

IFR/NO RS1 RS2 RS3 RS4 RS5 ER1 ER2 ER3 ER4 ER5 AR1 AR2 AR3 AR4 AR5 RATA2 AR

Cables

19 JECC 1 0.0375 -0.0241 0 0 0.012346 -0.00189 -0.00218 0.006175 -0.0011 0.001791 0.039395 -0.02192 -0.00618 0.001096 0.010554 0.004589943

20 KBLM 0 -0.00826 -0.00833 -0.0084 0.008475 0.042017 -0.00024 -0.00045 0.005997 0.000381 0.002611 -0.00803 -0.00788 -0.0144 0.008093 0.039406 0.003437961

Automotive

21 ASII 1 0.015043 -0.01694 0.005025 -0.00571 -0.00216 0.023527 -0.01157 0.010142 -0.01056 -0.00988 -0.00848 -0.00537 -0.00512 0.004848 0.00773 -0.00127828

22 AUTO 0 0.007519 -0.00746 0.015038 -0.02963 -0.00763 0.013022 -0.00741 0.005232 -0.00682 -0.00643 -0.0055 -5.7E-05 0.009806 -0.02281 -0.00121 -0.00395458

Pharmaceutical

23 KAEF 1 0.011364 0 -0.01124 0.034091 -0.01099 0.001813 0.002183 -0.00882 0.000761 -0.00304 0.009551 -0.00218 -0.00242 0.03333 -0.00795 0.006066253

24 TSPC 0 -0.02778 -0.01905 0.009709 -0.01923 0.009804 0.00739 0.007913 -0.00764 0.005902 0.000527 -0.03517 -0.02696 0.017344 -0.02513 0.009277 -0.01212811

CONSUMER GOODS

25 MBTO 1 -0.0119 0.012048 -0.0119 0 0.024096 -0.00114 -0.00096 -0.00632 -0.00165 -0.00351 -0.01076 0.01301 -0.00558 0.001655 0.027604 0.005184569

31

20 KBLM 0 0 1 1 4 5 2.2

Automotive

21 ASII 1 3010 1923 1669 1223 2725 2110

22 AUTO 0 65 29 72 44 65 55

Pharmaceutical

23 KAEF 1 67 139 130 235 102 134.6

24 TSPC 0 36 37 12 4 14 20.6

CONSUMER GOODS

25 MBTO 1 13 13 18 12 205 52.2

26 MRAT 0 51 102 89 41 34 63.4

33 Lampiran 3 Uji Hipotesis

Pengujian 1

Ho: tidak ada perbedaan AR 1 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan AR 1 antara perusahaan IFR dan Non-IFR

Test Statisticsb

Exact Sig. [2*(1-tailed Sig.)] .920a a. Not corrected for ties.

b. Grouping Variable: PERUSAHAAN

Pengujian 2

Ho: tidak ada perbedaan AR 2 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan AR 2 antara perusahaan IFR dan Non-IFR

Test Statisticsb

Exact Sig. [2*(1-tailed Sig.)] .920a a. Not corrected for ties.

34 Pengujian 3

Ho: tidak ada perbedaan AR 3 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan AR 3 antara perusahaan IFR dan Non-IFR

Test Statisticsb

AR3

Mann-Whitney U 51.000

Wilcoxon W 142.000

Z -1.718

Asymp. Sig. (2-tailed) .086

Exact Sig. [2*(1-tailed Sig.)] .091a a. Not corrected for ties.

b. Grouping Variable: PERUSAHAAN

Pengujian 4

Ho: tidak ada perbedaan AR 4 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan AR 4 antara perusahaan IFR dan Non-IFR

Test Statisticsb

AR3

Mann-Whitney U 51.000

Wilcoxon W 142.000

Z -1.718

Asymp. Sig. (2-tailed) .086

35

Test Statisticsb

AR3

Mann-Whitney U 51.000

Wilcoxon W 142.000

Z -1.718

Asymp. Sig. (2-tailed) .086

Exact Sig. [2*(1-tailed Sig.)] .091a a. Not corrected for ties.

c. Grouping Variable: PERUSAHAAN

Pengujian 5

Ho: tidak ada perbedaan AR 5 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan AR 5 antara perusahaan IFR dan Non-IFR

Test Statisticsb

AR3

Mann-Whitney U 51.000

Wilcoxon W 142.000

Z -1.718

Asymp. Sig. (2-tailed) .086

Exact Sig. [2*(1-tailed Sig.)] .091a a. Not corrected for ties.

36 Pengujian 6

Ho: tidak ada perbedaan rata2 AR antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan rata2 AR antara perusahaan IFR dan Non-IFR

Test Statisticsb

AR3

Mann-Whitney U 51.000

Wilcoxon W 142.000

Z -1.718

Asymp. Sig. (2-tailed) .086

Exact Sig. [2*(1-tailed Sig.)] .091a a. Not corrected for ties.

b. Grouping Variable: PERUSAHAAN

Pengujian 7

Ho: tidak ada perbedaan FR1 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan FR1 antara perusahaan IFR dan Non-IFR

Test Statisticsb

FR1

Mann-Whitney U 69.000

Wilcoxon W 160.000

Z -.796

Asymp. Sig. (2-tailed) .426

Exact Sig. [2*(1-tailed Sig.)] .448a a. Not corrected for ties.

37 Pengujian 8

Ho: tidak ada perbedaan FR2 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan FR2 antara perusahaan IFR dan Non-IFR

Test Statisticsb

FR1

Mann-Whitney U 69.000

Wilcoxon W 160.000

Z -.796

Asymp. Sig. (2-tailed) .426

Exact Sig. [2*(1-tailed Sig.)] .448a a. Not corrected for ties.

b. Grouping Variable: PERUSAHAAN

Pengujian 9

Ho: tidak ada perbedaan FR3 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan FR3 antara perusahaan IFR dan Non-IFR

Test Statisticsb

FR1

Mann-Whitney U 69.000

Wilcoxon W 160.000

Z -.796

Asymp. Sig. (2-tailed) .426

Exact Sig. [2*(1-tailed Sig.)] .448a a. Not corrected for ties.

38 Pengujian 10

Ho: tidak ada perbedaan FR4 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan FR4 antara perusahaan IFR dan Non-IFR

Test Statisticsb

FR4

Mann-Whitney U 62.000

Wilcoxon W 153.000

Z -1.155

Asymp. Sig. (2-tailed) .248

Exact Sig. [2*(1-tailed Sig.)] .264a a. Not corrected for ties.

b. Grouping Variable: PERUSAHAAN

Pengujian 11

Ho: tidak ada perbedaan FR5 antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan FR5 antara perusahaan IFR dan Non-IFR

Test Statisticsb

FR5

Mann-Whitney U 60.000

Wilcoxon W 151.000

Z -1.257

Asymp. Sig. (2-tailed) .209

Exact Sig. [2*(1-tailed Sig.)] .223a a. Not corrected for ties.

39 Pengujian 12

Ho: tidak ada perbedaan rata2 FR antara perusahaan IFR dan Non-IFR

Ha: ada perbedaan rata2 FR antara perusahaan IFR dan Non-IFR

Test Statisticsb

Rata2_FR

Mann-Whitney U 55.000

Wilcoxon W 146.000

Z -1.513

Asymp. Sig. (2-tailed) .130

Exact Sig. [2*(1-tailed Sig.)] .139a a. Not corrected for ties.