BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Sistem Informasi Akuntansi (SIA) a. Pengertian SIA

Menurut Hall (2004: 2), “SIA adalah suatu subset khusus dari sistem informasi yang memproses transaksi keuangan”. Sedangkan, menurut Jones and Rama (2006: 4), “SIA adalah bagian dari sistem informasi manajemen yang menyediakan informasi akuntansi dan keuangan seperti juga informasi lain yang diperoleh dari proses rutin transaksi akuntansi”. Menurut George H Bodnar dan William S. (1998: 1), ”SIA adalah kumpulan sumber daya manusia dan peralatan, yang diatur untuk mengubah data finansial atau data lain menjadi informasi. Informasi ini dikonfirmasikan kepada beragam pengambilan keputusan. Sistem informasi akuntansi menyajikan informasi ini baik secara manual maupun secara komputerisasi ”. Menurut Barry E. Gushing (1994:1), ”SIA adalah suatu seperangkat sumber daya manusia dan modal dalam suatu organisasi yang bertanggung jawab dalam penyajian informasi keuangan yang diperoleh dari kegiatan pengambilan dan pengolahan data transaksi”.

Secara umum SIA dapat didefenisikan sebagai sumber daya manusia, kumpulan prosedur, data, software, dan infrastruktur IT untuk mengumpulkan, dan menyimpan data mengenai event, resources, dan agent terkait akuntansi dan keuangan dari suatu organisasi untuk diproses menjadi informasi yang berguna

bagi pengambilan keputusan, serta menyediakan pengendalian yang baik untuk keamanan aktiva perusahan.

b. Komponen SIA

Menurut Romney and Steinbart (2005: 2),” SIA terdiri dari lima komponen yaitu: (1) People, yang mengoperasikan, dan melakukan berbagai fungsi. (2) Procedures, baik yang manual dan otomatis termasuk pengumpulan, pemprosesan, dan penyimpanan data mengenai aktivitas organisasi. (3) Data mengenai bisnis proses organisasi. (3) Software yang digunakan untuk memproses data organisasi. (4) Information Technology Infrastructure, termasuk komputer, peripheral devices, dan network communication devices. “

Komponen-komponen tersebut memungkinkan SIA untuk memenuhi tiga fungsi penting dalam organisasi yaitu :

1) Mengumpulkan dan menyimpan data mengenai aktivitas yang dilakukan organisasi, resources yang dipengaruhi oleh events dan agents yang berpartisipasi dalam berbagai aktivitas sehingga manajemen, karyawan, dan pihak luar yang berkepentingan dapat melihat apa yang terjadi.

2) Mengubah data ke dalam informasi yang berguna dalam pengambilan keputusan yang memungkinkan manajemen untuk merencanakan, melakukan, dan mengendalikan aktivitas.

3) Menyediakan pengendalian yang cukup untuk mengamankan aktiva organisasi, termasuk datanya, untuk memastikan bahwa data tersebut tersedia ketika dibutuhkan, dan akurat serta terpercaya.

c. Tujuan penerapan SIA

Kebutuhan akan adanya SIA yang dapat memenuhi tujuan tersebut semakin berkembang, sejalan dengan semakin banyaknya permasalahan yang dihadapi oleh perusahaan akan mencapai tujuan utama perusahaan. Sistem informasi harus dapat memenuhi fungsinya. Dalam memenuhi fungsinya SIA harus mempunyai tujuan untuk memberikan informasi berupa laporan kepada pihak manajemen yang berguna sebagai dasar bagi perusahaan dalam mengambil keputusan. Tujuan utama SIA menurut Wilkinson (2000: 8) adalah sebagai berikut “To provide accounting information to a wide variety of users”. Sedangkan tujuan spesifik SIA menurut Wilkinson (2000: 8) adalah sebagai berikut : (1) To support the day-to-day-operator, (2) To support decision making by internal decision making. (3) To fulfill obligation relating to steward ship. Jadi tujuan SIA dapat disimpulkan sebagai berikut: (1) memberikan sistem informasi yang cepat. (2) Untuk memberikan informasi yang efisien. (3) Untuk memberikan Untuk informasi akuntansi yang dapat dipercaya keandalannya. (4) Untuk memberikan informasi akuntansi yang berguna untuk perencanaan, pengendalian dan pengambilan keputusan manajemen.

Menurut La Midjan Azhar dan Susanto (2001: 30) fungsi utama SIA adalah sebagai berikut : “Mendorong seoptimal mungkin agar dapat menghasilkan berbagai informasi akuntansi yang berkualitas yaitu informasi yang tepat waktu, relevan, akurat (dapat dipercaya) dan lengkap yang secara keseluruhan informasi akuntansi tersebut mengandung arti dan berguna”.

d. Unsur-unsur SIA

Unsur-unsur SIA menurut Barry E. Chusing yang dialih bahasakan oleh Kosasih (2007: 24) adalah sebagai berikut: sumber daya manusia, peralatan, formulir, catatan dan prosedur.

1) Sumber daya manusia, sistem informasi akuntansi membutuhkan sumber daya untuk dapat berfungsi. Sumber daya dapat diklasifikasikan sebagai alat, data, bahan pendukung, sumber daya manusia dan dana. Sistem informasi akuntansi pada umumnya diberi nama menurut sumber daya manusia yang digunakan. Suatu sistem informasi akuntansi-akuntansi manual. Jika suatu sistem informasi akuntansi melibatkan penggunaan komputer dan perlengkapan-perlengkapannya dinamai sistem informasi akuntansi dengan komputer (computer based accounting information sistem). Manusia merupakan unsur sistem informasi akuntansi yang berperan dalam pengambilan keputusan dan mengendalikan jalannya sistem informasi. 2) Peralatan, peralatan merupakan unsur sistem informasi akuntansi yang berperan dalam mempercepat pengolahan data, meningkatkan ketelitian kalkulasi atau perhitungan dan kerapihan bentuk informasi. 3) Formulir, formulir merupakan unsur pokok yang digunakan untuk

mencatat semua trasnsaksi yang tejadi. Formulir sering disebut dengan istilah dokumen. Karena dengan formulir peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas. Menurut

Barry E. Chusing dalam Kosasih (2007: 81) formulir terdiri dari 4 bagian pokok, yaitu:

a) Pengenalan (introduction), pengenalan disajikan pada bagian atas formulir dan harus memuat judul formulir dan nomor formulir.

b) Instruksi (Instruction), instruksi terdiri dari dua jenis, yaitu bagaimana mengisi formulir dan apa yang harus dikerjakan terhadap formulir setelah selesai pengisian.

c) Isi utama (main body), informasi yang berhubung secara logis harus digolongkan bersama-sama pada formulir dengan memakai kolom dan tanda batas persegi (box)) yang digunakan sebanyak mungkin untuk menyediakan ruang (spasi) bagi data yang dicatat.

d) Kesimpulan (conclusion), kesimpulan disajikan pada bagian bawah formulir. Bagian ini harus memberikan ruang (spasi) yang cukup untuk menyangkut diposisi akhir dan atau persetujuan akhir transaksi yang dicatat pada formulir termasuk tanda tangan persetujuan dan tanggalnya.

4) Catatan, catatan terdiri dari:

a) Jurnal, jurnal merupakan catatan akuntansi yang pertama digunakan untuk mecatat, mengklasifikasi dan meringkas data keuangan dan data yang lainnya.

b) Buku besar. Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya kedalam jurnal.

5) Prosedur, prosedur merupakan urutan atau langkah-langkah untuk menjalankan suatu pekerjaan, tugas atau kegiatan. Biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragamatas transaksi perusahaan yang terjadi berulang.

e. Langkah-langkah dalam penyusunan SIA

Sistem akuntansi yang digunakan dalam suatu perusahaan mempunyai "umur" yang terbatas. Maksudnya adalah bahwa kebutuhan informasi dalam suatu perusahaan akan berkembang sesuai dengan perkembangan kebutuhan informasi pihak-pihak yang berkepentingan (baik ekstern maupun intern). Disamping itu, kemajuan teknologi terutama alat-alat untuk memperoses data dapat juga mengakibatkan sistem akuntansi yang sekarang berlaku sudah tidak efisien lagi. Dalam keadaan seperti ini perlu diadakan penyusunan kembali sistem akuntansi yang ada dalam perusahaan. Langkah-langkah dalam penyusunan sistem ini (disebut juga dengan system life cycle) terdiri dari:

1) Analisa sistem yang ada. Langkah ini dimaksudkan untuk mcngetahui kebaikan dan kelemahan system yang berlaku. Dalam prakteknya, analisa sistem ini dilakukan dengan mengadakan penelitian (survey). Apabila pekerjaan penyusunan sistem ini dilakukan oleh pihak luar (konsultan), penelitian pendahuluan ini diperlukan untuk:

a) Mengetahui ruang lingkup (luasnya) pekerjaan. Dengan mengetahui kelemahan dan kebaikan system yang ada, dapat

diketahui pekerjaan apa saja yang diperlukan untuk menyusun sitem yang baru.

b) Merencanakan jangka waktu penyusunan sitem yang baru. Jangka waktu penyusunan sistem sangat tergantung pada luasnya pekerjaan penyusunan sistem.

c) Menentukan jumlah fee yang akan diminta sehubungan dengan pekerjaan penyusunan sistem.

2) Merencanakan sistem akuntansi (system design). Langkah ini merupakan pekerjaan menyusun system yang baru, atau mengubah sistem lama agar kelemahan-kelemahan yang ada dapat dikurangi atau ditiadakan.

3) Penerapan sistem akuntansi. Langkah ini adalah system akuntansi yang disusun untuk menggantikan system lama. Sebaiknya sistem baru ini dimulai penggunaannya pada awal periode akuntansi.

4) Pengawasan sistem baru (follow-up). Langkah ini adalah untuk mengawasi penerapan sistem baru, yaitu mengecek apakah sistem baru itu dapat berfungsi. Apabila ada kesalahan-kesalahan, maka selama masa pengawasan itu perlu dilakukan perbaikan-perbaikan. Yang perlu diperhatikan adalah bahwa sistem baru itu tidak mengulangi kelemahan-kelemahan yang ada dalam sistem lama.

f. Karakteristik SIA

Menurut Cushing (1994: 209) karakteristik SIA harus memiliki kriteria sebagai berikut:

1) Usefulness, sistem harus menghasilkan informasi yang berguna. Ini berarti informasi yang dihasilkan harus sesuai dengan kebutuhan (relevan) dan tepat waktu sehingga berguna bagi manajemen sebagai dasar pengambilan keputusan.

2) Economy, seluruh komponen dari sistem harus dapat memberikan sumbangan yang lebih besar dan biaya yang dikeluarkan termasuk juga didalamnya semua laporan , pengendalian, mesin dan lain-lain yang tergolong dlam suatu sistem.

3) Reliability, produk dari suatu sistem harus dapat diandalkan. Informasi yang dihasilkan melalui suatu sistem harus dapat diandalkan dalam hal ketelitian yang tinggi dan sistem ini sendiri harus berperan secara efektif , bahkan saat alat-alat sudah tidak dapat dioperasikan.

4) Customer service, sistem harus berfungsi dalam memberikan pelayanan yang baik dan memuaskan bagi para pelanggannya sehingga sistem ini efisien dan efektif.

5) Capacity, suatu perusahaan harus memiliki kapasitas produksi yang memadai untuk menghadapi persaingan yang dihadapi perusahaan luar maupun dalam menghadapi kegitan operasi sehari-hari pada kapasitas yang penuh (full capacity).

6) Simplicity, sistem yang terlihat sederhana sehingga semua struktur operasinya dapat diikuti dengan mudah.

7) Plexibility, sistem ini harus berperan secara luwes dan menampung dan menerima semua perubahan yang bakal terjadi dalam perusahaan

baik yang akan datang dari luar maupun dari dalam perusahaan itu sendiri.

2. SIA berbasis komputer

Di dalam sistem informasi akuntansi berbasis komputer, transaksi yang terjadi diproses dengan menggunakan komputer. Pertama-tama, data transaksi harus diubah terlebih dahulu menjadi machine-readable form, kemudian diolah dan disimpan. Data dalam machine-readale form akan diubah kembali menjadi human-readable form untuk digunakan oleh pengguna sistem. Komputer pada dasarnya hanya merupakan alat bantu yang digunakan dalam pengolahan data. Proses pengolahan data terbagi atas empat tahap utama yang terdapat pada sistem manual maupun sistem berbasis komputer. Ke-empat tahap tersebut adalah:

a. Data input, pada tahap data input, data transaksi dikumpulkan dan dikonversikan ke dalam machine-readable form. Data transaksi dikelompokkan dan diperiksa terlebih dahulu agar pengolahan data berlangsung lebih efisien dan efektif. Pada sistem yang berbasis komputer, data transaksi dimasukkan kedalam online terminal atau microcomputer. Operator memasukkan data dengan mengetik data transaksi pada terminal yang ada, selain itu dapat juga menggunakan alat yang dikenal sebagai source data automation. Alat ini merekam data transaksi dalam machine-readable form pada tempat dan waktu yang sama dengan sumbernya.

b. Data storage, bata bagi perusahaan merupakan salah satu sumber yang penting yang harus dijaga, tetapi tidak semua data yang relevan dapat dipergunakan. Sebuah perusahaan harus mempunyai akses yang cepat dan

mudah atas datanya untuk dapat berfungsi dengan baik. Oleh karena itu, para akuntan harus memahami pengelolaan dan penyimpanan data dalam sebuah sistem informasi akuntansi dan bagian data dapat diakses.Dalam suatu perusahaan, data disimpan dalam bentuk files. Tiap jenis data dan tujuan penyimpanan memerlukan jenis file yang berbeda. Ada beberapa jenis file yaitu : master file, transaction file, table file, backup file, suspense file, report file.

c. Data processing, pada tahap data processing, data transaksi dimanipulasi untuk menghsilkan informasi yang berguna. Dalam tahap ini dilakukan beberapa aktivitas pengolahan data seperti calculating, comparing, summarizing, filtration, dan retrieval. Selain aktivitas ini terdapat aktivitas lainnya yaitu data maintenance. Aktivitas ini berfungsi untuk menjaga data tetap up to date. Data maintenance dibagi dalam empat aktivitas, yaitu additions, deletions, updates dan changes. Data dalam suatu sistem informasi akuntansi dapat diproses dalam sequential file processing atau random access file processing. Pada sequential file processing data diolah secara berurutan. Proses ini berfungsi secara cepat dan efisien jika data yang diolah berjumlah besar dan sebagian besar data diolah secara periodik untuk data yang jarang di-update. Pengolahan data secara direct access lebih baik digunakan untuk data yang diolah secara konstan dan sering di-update. Transaksi yang terjadi dapat diproses secara secara on-line processing atau batch processing. Dalam batch processing, transaksi-transaksi yang serupa dikumpulkan dalam suatu kelompok secara periodik sebelum diolah. Pada online processing transaksi

dicatat melalui suatu alat atau terminal yang dihubungkan pada komputer. Pada on-line processing terdapat dua bentuk pengolahan data :

1) On-line batch, yaitu data dimasukkan langsung kedalam suatu sistem komputer, disimpan secara elektronis dan diproses belakangan.

2) On-line real-time, yaitu data dimasukkan kedalam sistem langsung diproses seketika dan menghasilkan informasi up to date.

d. Information output, tahap terakhir dari proses pengolahan data adalah menghasilkan informasi. Informasi yang dihasilkan biasanya disajikan dalam bentuk documents, reports, response to query.

3. Pengolahan data elektronik (electronic data processing/ EDP)

Adanya kebutuhan informasi yang makin lama makin memperlihatkan tendensi meningkat perlu mendapatkan perhatian dalam penanganannya. Hal ini didorong oleh adanya peran pengambilan keputusan dan tersedianya data yang semakin banyak dan kompleks, pengolahan dan hubungan antar unsur-unsur dalam organisasi yang makin luas dan mengakibatkan timbulnya berbagai jenis data dan informasi. Pada mulanya pengolahan data ini dilakukan secara manual hanya mengandalkan tenaga manusia. Namun sekarang telah ditemukan komputer yang dapat membantu manusia di dalam proses pengolahan data. Dengan menggunakan komputer dalam kegiatan pengolahan data, maka muncullah istilah pengolahan data elektronik (electronic data processing).

a. Pengertian EDP

Adanya keterbatasan kemampuan manusia dalam menangani pengolahan data yang semakin pelik dan kompleks maka diperlukan peralatan yang mampu

mengolah dan menghasilkan data secara benar dan tepat. Hal ini dapat terpenuhi dengan diterapkannya sistem pengolahan data yang menggunakan peralatan komputer yang lebih dikenal dengan istilah sistem pengolahan data elektronik.

Pengertian sistem Pengolahan Data Elektronik menurut George H. Bodnar dan William S. Hopwood (1998: 5) yang sudah dialihbaliasakan Dedi Jacobus dalam bukunya Sistem Informasi Akuntansi adalah : "Pengolahan Data Elektronik adalah pemanfaatan teknologi komputeruntuk melakukan pengolahan data yang berorientasi pada transaksi dalam suatu organisasi." Menurut Jogiyanto (2005:3) pengetian Pengolahan Data elektronik adalah : "Pengolahan Data Elektronik adalah manipulasi data kedalam bentuk yang berarti berupa suatu informasi dengan dengan menggunakan suatu alat elektronik yaitu komputer." Dengan menggunakan pengolahan data elektronik dapat menghasilkan informasi yang lebih berarti dan dapat membantu manajemen dalam mengambil keputusan yang lebih cepat dan akurat.

Istilah komputer berasal dari bahasa latin yaitu : computare yang berarti menghitung. Pengertian tersebut sebenarnya terlalu sempit untuk alat yang disebut komputer, sebab komputer tidak hanya mempunyai kemampuan sebagai alat perhitungan tetapi dapat juga digunakan untuk membandingkan suatu kondisi atau untuk mengolah data kualitatip. Pengertian komputer menurut Jogiyanto H.M (1999: 2) dalam bukunya Pengenalan Komputer adalah : "Computer has come to mean special type of calculating device having certain definite characteristic. Kutipan pengertian komputer tersebut merupakan suatu tipe khusus alat

penghitungan yang menyajikan sistem tertentu yang pasti. Dari beberapa kutipan di atas dapat disimpulkan pengertian komputer

Menurut Robert H. Blissmer yang dialihbahasakan oleh Jogiyanto (1999: dalam bukunya Computer Annual adalah: "Komputer adalah suatu alat elektronik yang mampu melakukan beberapa kegiatan sebagai berikut:(1) Menerima input, (2) Memproses input tadi sesuai program. (3) Menyimpan perintah-perintah dan tujuan tadi kedalam data elektronik. (4) Menyediakan bahan dalam bentuk informasi."

Berdasarkan definisi tersebut dapat ditarik kesimpulan sebagai berikut:

1) Komputer merupakan suatu rangkaian peralatan elektronik yang bekerja bersama-sama.

2) Komputer adalah alat pengolah data menjadi informasi melalui proses tertentu.

3) Komputer merupakan suatu mesin yang bekerja secara otomatis dengan kecepatan tinggi dan ketepatan serta kemampuan menyimpan instruksi-instruksi untuk memecahkanm masalah.

4) Komputer merupakan rangkaian peralatan elektronik yang bekerja bersama-sama dan dapat melakukan serangkaian pekerjaan secara otomatis dalam kecepatan yang tinggi melalui instruksi yang diberikan oleh manusia.

Tujuan sistem pengolahan data elektronik adalah untuk menghasilkan informasi yang berguna bagi para pemakai. Hal ini seperti yang diungkapkan oleh Wilkinson (2000: 234) yaitu sistem pengolahan data elektronik menghasilkan informasi yang:

1) Relevant, suatu sistem informasi mempunyai kemampuan pemrosesan terbatas. Jadi hanya data yang relevan dengan kebutuhan sekarang atau masa depan perusahaan.

2) Improve throughput, salah satu ukuran dari sistem konversi data adalah laju konversinya, kuantitas data yang dikonversi sistem selama suatu periode waktu tertentu. Peningkatan laju konversi meningkatkan kinerja sistem.

3) Efficiency, istilah efisiensi mengacu pada hasil yang dicapai dengan kumpulan sumber daya tertentu. Sistem konversi data yang efisien pada umumnya menghasilkan laju konversi yang tinggi dengan biaya yang wajar.

4) Time line, bila konversi data dilakukan secara secara tepat waktu, catatan dalam basis data dijaga selalu mutakhir. Jadi makin banyak informasi berguna yang dapat disediakan bagi para pemakai.

5) Flexibility, kebanyakan perusahaan sangat sering mengalami perubahan. Oleh karena itu sangatlah penting agar sistem konversi data mampu menghadapi perubahan-perubahan ini secara lancar, efektif dan mampu melayani berbagai kebutuhan penggunanya.

diandalkan, sistem konversi data membutuhkan tindakan-tindakan pengendalian dan pengamanan yang memadai.

7) Economic, mengkonversi data biaya wajar merupakan sasaran terakhir. Ini merupakan sasaran yang sifatnya paling luas atau berbanding terbalik dengan sasaran yang lain sebagai contoh, efisien berbanding lurus dengan kehematan, sedangkan ketepatan waktu umumnya berbanding terbalik dengan kehematan

c. Metode EDP

Metode yang biasa digunakan dalam pengolahan data secara elektronik menurut Jogiyanto (1999: 753) ada dua yaitu : (1) Batch Processing, (2) OnlineProcessing."

1) Batch Processing

Pengolahan data dengan sistem ini mengikuti suatu prosedur. Data yang akan diolah dikumpulkan untuk suatu periode tertentu, kemudian dilakukan pengolahan data oleh komputer. Jadi pengolahan data dilakukan secara kolektif. Pada pemrosesan data dengan cara ini biasanya digunakan beberapa file data untuk memungkinkan pengolahan informasi. File data-data yang memegang peranan dalam pengolahan ini adalah file induk, file yang senantiasa diperbaharui datanya dengan data transaksi yang diolah perkelompok (batch) untuk suatu periode tertentu. File yang berisi data transaksi disebut data transaksi. Ada enam dasar operasi didalam batch processing yaitu:

pengubahan dari data yang direkam ke file transaksi.

b) Operasi koreksi (edit run ) merupakan tahap pengkoreksian data yang telah dipindahkan, diedit dan divalidasi. Dalam operasi ini data yang telah direkam di file transaksi diperiksa kebenarannya, kelengkapan, keakuratan dan validasinya dengan suatu program khusus.

c) Operasi pengurutan (sort run) merupakan tahapan pengurutan data yang disesuaikan dengan kata kunci file induk. Pengurutan diperlukan untuk menyusun data dalam urutan yang sesuai guna menyiapkan laporan atau keluaran lain.

d) Operasi pemeliharaan file (file maintanance run) merupakan operasi untuk memelihara file transaksi yang telah diurutkan digunakan untuk memutakhirkan file induk sehingga data dalam file induk selalu terawat dengan data yang mutakhir.

e) Operasi pengutipan file ( file extraction run ) merupakan suatu proses, pengambilan atau atau pengutipan data file tertentu yang direkamkan di file lain.

f) Operasi penghasil laporan (report generation run ) merupakan operasi untuk keluaran data laporan. Misalkan file induk yang berisi data yang telah dimutakhirkan biasanya kemudian dibuat laporan-laporan tentang status keadaan data terakhir ke dalam file induk.

d. Unsur-Unsur EDP

Unsur-unsur dasar sistem komputer adalah fasilitas-fasilitas prinsip yang harus ada agar sistem komputer dapat berjalan dengan baik sebagai alat bantu pengolahan data atau pengolahan informasi. Unsur-unsur dasar sistem komputer menurut La Midjan (1998: 136) dalam bukunya Sistem Informasi Akuntansi adalah sebagai berikut:

1) Unsur Perangkat Keras (Hardware), hardware adalah seluruh komponen-komponen fisik yang membentuk suatu sistem komputer. Secara garis besarnya hardware sebuah komputer dapat dibagi menjadi:

a) Bagian Pengolahan Data (Central Processing Unit /CPU), CPU memegang peranan yang terpenting karena CPU-lah yang mengatur segala pengolahan data dalam komputer. CPU adalah otak dari komputer dan walaupun demikian tanpa alat penolong yang lain CPU secara praktis tidak berfungsi.

b) Bagian Penyimpanan Data ( Main Memory), memori adalah tempat menyimpan semua data yang juga merupakan ruang kerja (working space) CPU. Memori ini terdiri dari dua metode yaitu :

(1) Random Access Memory (RAM), sifatnya sementara, maksudnya bahwa semua data yang terdapat dalam RAM ini sewaktu-waktu dapat dihilangkan apabila daya ditiadakan atau atas kemauan operator atau oleh sebab lain disengaja atau tidak (misalnya : Listrik).

(2) Read Only Memory (ROM), sifatnya permanen yaitu data tetap tinggal begitu diisi dan dan hanya dapat dihapus dengan satu cara yang khusus. Biasanya ROM ini dipakai untuk menyimpan data yang berupa instruksi-instruksi yang akan dipergunakan oleh komputer. Memori ini terdiri dari beberapa unit dan dimana setiap unit yang satu dengan yang lainnya saling menunjang dalam melakukan suatu kegiatan pekerjaan yaitu :

c) Bagian Pembaca Data (Interface)Adalah suatu alat yang dapat menghubungkan dan menterjemahkan instruksi-instruksi berupa kode-kode yang dapat dimengerti oleh programmer atau operator menjadi kode dalam bentuk pulsa elektronis yang dapat dimengerti dan selanjutnya diproses.

d) Alat untuk memasukkan dan mengeluarkan data (Input/output terminal atau I/O Devices) adalah alat untuk memasukkan data/instruksi ke komputer dan mengeluarkan dari komputer data/hasil yang dikehendaki. I/O terminal ini biasanya berupa Video Display Terminal (VDT I CRT) atau layar monitor dan berupa printer yang dapat mengeluarkan hasil-hasil secara tertulis untuk kemudian dapat di file (Hard Copy).

2) Perangkat Lunak (Software), yang diartikan software (perangkat lunak) adalah seluruh face dari system pengolahan data diluar dari peralatan komputernya sendiri, namun dengan adanya software ini barulah komputer dapat digunakan. Dengan adanya fasilitas

hardware, komputer saja tentu tidak akan dapat memecahkan problem atau dapat digunakan tanpa adanya bantuan penuh dari software. Fasilitas software itu intinya terdiri dari:

a) System design yang secara garis besarnya mencakup : (1) Jaringan data yang akan diolah

(2) Jaringan pengolahan data

(3) Jaringan informasi yang intinya akan dihasilkan b) Program yang terdiri atas:

(1) User Programs yang berasal dari programers

(2) Operating system yaitu program yang membentuk pelaksanaan users program dalam memory I storage unit.

3) Personil pengelolaan (Brainware), pada suatu sistem terkomputerisasi selain hardware dan software salah satu unsur penunjang adalah unsur manusia atau brainware. Untuk menjamin agar pengolahan data melalui komputer dapat memberikan informasi yang dapat dipercaya. Hal ini seperti yang dijelaskan oleh Barry E. Cushing yang dialihbahasakan oleh Ruchyat Kosasih (1992: 429) dalam bukunya Sistem Informasi Akuntansi dan Organisasi Perusahaan dimana pembagian wewenang yang jelas tersebut adalah pada analisa sistem dan program, operasi komputer, perpustakaan file, pengendalian data." Personil pengolahan data tersebut tugas-tugasnya adalah sebagai berikut:

fasilitas sistem desain.

b) Programming, yaitu yang akan menyusun instruksi bagi komputer. c) Perpustakaan file yaitu yang bertanggungjawab untuk pemeliharaan

suatu tempat yang terpisah, penyimpanan perpustakaan, pengendalian files dan program-program yang disimpan pada kartu, pita magnetik dan sebagainya.

4) Pengendalian data, yaitu mereka yang menyelenggarakan suatu catatan dari semua pekerjaan dalam proses, memonitor arus pekerjaan dari dalam dan melalui departemen pengelolaan dan mendistribusikan output sistem setelah selesai pengolahannya.

Sedangkan unsur-unsur pengolahan data elektronik menurut Hiro Tugiman (2000: 22) dalam bukunya Pengantar Audit Sistem Informasi adalah : "Ada lima unsur komputer yang biasa disebut sistem pengolahan data, manusia (personil), prosedur, fasilitas (gedung / ruangan), piranti keras dan piranti lunak."

Unsur manusia (personil), unsur piranti lunak dan unsur piranti keras telah diuraikan di atas sedangkan untuk unsur prosedur-prosedur dan fasilitas, dapat dijabarkan sebagai berikut:

a) Prosedur- prosedur dalam sistem pengolahan data elektronik berarti aturan-aturan dan kebijakan-kebijakan yang dibuat oleh manajemen untuk mengatur operasi, termasuk cara-cara yang perlu dipakai oleh pemakai komputer dalam berinteraksi dengan sistem tersebut. Cara dan ketentuan yang harus dipenuhi oleh para personil pelaksanaan pengolahan data elektronik antara lain : penyiapan

data, mengoperasikan dan memelihara komputer, pengendalian kualitas dan memperbaiki kesalahan yang terjadi.

b) Fasilitas (gedung/ruangan)

Untuk melaksanakan fungsi pengolahan data elektronik diperlukan ruangan khusus, misalnya dalam sistem mainframe, dalam hal ini komputer harus ditempatkan dalam ruangan yang khusus, dijaga secara maksimal, diatur suhu udara dan sebagainya.

B. Tinjauan penelitian terdahulu

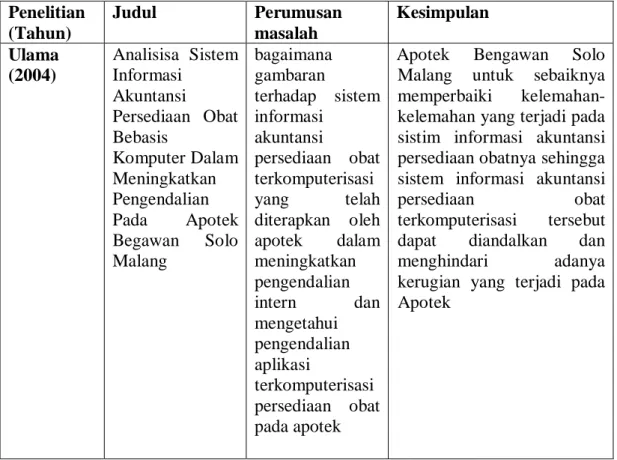

Penelitian terdahulu yang berhubungan dengan penelitian ini dapat kita lihat pada tabel. 2.1 sebagai berikut:

Tabel 2.1 Penelitian terdahulu Penelitian (Tahun) Judul Perumusan masalah Kesimpulan Ulama (2004) Analisisa Sistem Informasi Akuntansi Persediaan Obat Bebasis Komputer Dalam Meningkatkan Pengendalian Pada Apotek Begawan Solo Malang bagaimana gambaran terhadap sistem informasi akuntansi persediaan obat terkomputerisasi yang telah diterapkan oleh apotek dalam meningkatkan pengendalian intern dan mengetahui pengendalian aplikasi terkomputerisasi persediaan obat pada apotek

Apotek Bengawan Solo Malang untuk sebaiknya memperbaiki kelemahan-kelemahan yang terjadi pada sistim informasi akuntansi persediaan obatnya sehingga sistem informasi akuntansi

persediaan obat terkomputerisasi tersebut

dapat diandalkan dan menghindari adanya kerugian yang terjadi pada

Maharsi (2006) Analisis Sitem Informasi Akuntansi Terkomputerisasi Atas Siklus Pembelian dan Penjulan Pada CV X bagaimana sitem Informasi Akuntansi Terkomputerisasi Atas Siklus Pembelian dan Penjulan Pada CV X

aplikasi sudah memenuhi dan sesuai dengan kebutuhan sistem, tapi masih ada beberapa kelemahan yang perlu untuk diperbaiki. Aplikasi ini membantu proses pencatatan dengan melakukan otomatisasi penjurnalan dan posting

serta membantu mempercepat proses pembuatan laporan laba rugi

Sihombing (2006) Analisis Keefektifan dan Keefisienan Pembayaran Telepon Secara Online Payment Point Dengan Menggunakan Sistem Informasi Akuntansi Berbasis Pengelolaan data Elektronik (studi kasus PT. Telekomunikasi Indonesia) 1. Untuk mengetahui Pengelolaan Data Elektrononik yang digunakan Sudah memadai atau tidak 2. Untuk mengetahui pembayaran telepon secara online payment point dengan menggunakan SIA berbasis pengelolaan data berbasis elektronik telah efisien dan efektif.

Pembayaran Telepon Secara Online Payment Point

Menggunakan Sistem Informasi Akuntansi Berbasis Pengelolaan data

Elektronik telah berjalan efektif dan efisien.

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004: 13). Kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 2. 1. Kerangka konseptual

Meningkatnya jumlah pelanggan dan persaingan di antara perusahaan telekomunikasi membuat PT. Telkomsel senantiasa membuat perubahan untuk meningkatkan jumlah pelanggan dan memenangkan persainghan tersebut dibentuklah organisasi baru yaitu SHOP GraPARI untuk meningkatkan ketepatan perencanaan dan penerapan strategi produk, promosi dan branding guna mempercepat dan meningkatkan ekspansi dan memenangkan persaingan pasar. Perkembangan teknologi yang semakin meningkat dan kebutuhan akan informasi yang cepat juga mermbuat SHOP GraPARI telkomsel menggunakan teknologi yang dapat mempermudah kerja dan meningkatkan kecepatan dan keakuratan informasi sehingga dapat mempermudah kinerja manajemen dalam mengambil

SHOP GraPARI Telkomsel

EDP SIA

Perangkat, Prosedur, Standar dan Penerapan EDP SIA

keputusan. Pelakasanaan teknologi informasi yang berbasis komputer harus di ikuti oleh prosedur kerja yang baik. Sebab tanpa prosedur yang baik, penerapan teknologi tersebut akan sia-sia. Penerapan teknologi harus diikuti oleh prosedur penerapan yang sesuai agar tercipta efisiensi dan efektivitas dalam pelaksanaannya.