11 II.1. Konsep Dasar Sistem

II.1.1. Pengertian Sistem

Menurut Erwin Budi Setiawan (2005 : 23) Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpulan bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu. Dari defenisi diatas ini dapat dirinci lebih lanjut pengertian sistem secara umum, yaitu sebagai berikut :

a. Setiap sistem terdiri dari unsur-unsur. Sistem pernafasan kita terdiri dari suatu kelompok unsur, yang terdiri dari hidung,saluran pernafasan, paru-paru, dan darah. Unsur- unsur suatu sistem terdiri dari subsistem yang lebih kecil.

b. Unsur-unsur tersebut merupakan bagian yang terpadu sistem yang bersangkutan. Unsur-unsur sisem berhubungan erat satu dengan yang lain dan sifat serta kerja sama antar unsur sistem tersebut mempunyai bentuk tertentu.

c. Unsur sistem tersebut bekerja sama untuk mencapai tujuan sistem. Setiap sistem mempunyai tujuan tertentu.

d. Suatu sistem merupakan bagian dari sistem lain yang lebih besar. Sistem pernafasan kita merupakan bagian dari sistem metabolisme tubuh.

II.1.2. Karakteristik Sistem

Adapun karakteristik yang dimaksud adalah sebagai berikut : a. Komponen Sistem (Components)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, artinya saling bekerja sama membentuk satu kesatuan.

b. Batasan Sistem (Boundary)

Ruang lingkup sistem merupakan daerah yang membatasi antara sistem dengan sistem yang lain atau sistem dengan lingkungan luarnya.

c. Lingkungan Luar Sistem ( Environtment)

Bentuk apapun yang ada diluar ruang lingkup atau batasan sistem yang mempengaruhi operasi sistem tersebut disebut lingkungan luar sistem. d. Penghubung Sistem (Interface)

Media yang menghubungkan sistem dengan subsistem lain disebut penghubung sistem atau interface. Penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke subsistem lain. b. Masukan Sistem (Input)

Energi yang dimasukan kedalam sistem disebut masukan sistem, yang dapat berupa pemeliharaan (maintenance input) dan signal (signal Input). c. Keluaran sistem (Output)

Hasil energi yang diolah dan diklasifikasikan menjadi keluaran yang bergua. Keluaran ini merupakan masukan bagi subsistem yang lain.

d. Pengolahan Sistem (Proses)

Suatu sistem dapat mempunyai suatu proses yang akan mengubah masukan menjadi keluaran.

e. Sasaran Sistem (Objective)

Suatu sistem memiliki tujuan dan sasaran yang pasti dan bersifat deterministik. Kalau suatu sistem tidak memiliki sasaran, maka operasi sistem tidak ada gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuan yang telah direncanakan.

II.1.3. Klasifikasi Sistem

Sistem merupakan suatu bentuk integrasi antara satu komponen dengan komponen lain karena sistem memiliki sasaran yang berbeda untuk setiap kasus yang terjadi yang ada didalam sistem tersebut. Oleh karena itu, sistem dapat diklasifikasikan dari beberapa sudut pandangan diantaranya :

a. Sistem abstrak dan sistem fisik

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik, sedangkan sistem fisik merupakan sistem yang ada secara fisik, misalnya komputer, sistem produksi, sistem penjualan, sistem administrasi personalia, dan lain sebagainya.

b. Sistem alamiah dan sistem buatan manusia

Sistem alamiah adalah sistem yang terjadi melalui proses alam, tidak dibuat oleh manusia, misalnya sistem perputaran bumi. Sedangkan sistem buatan manusia merupakan sistem yang melibatkan interaksi manusia dengan mesin, yang disebut human machine system.

c. Sistem deterministik dan sistem probabilistik

Sistem yang beroperasi dengan tingkah laku yang dapat diprediksi disebut sistem deterministik. Sistem komputer adalah contoh dari sistem yang tingkah lakunya dapat dipastikan berdasarkan program-program komputer yang di jalankan. Sedangkan sistem yang bersifat probabilistik adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilistik.

d. Sistem terbuka dan sistem tertutup

Sistem tertutup merupakan sistem yang tidak berhubungan dan tidak terpengaruh oleh lingkungan luarnya. Sedangkan sistem terbuka adalah sistem yang berhubungan dan dipengaruhi oleh lingkungan luarnya.

II.2. Konsep Dasar Informasi II.2.1. Pengertian Informasi

Menurut Ismail Solihin dalam bukunya Pengantar Manajemen (2009 : 164) Informasi adalah merupakan sekumpulan data yang telah diorganisasi dan memberikan makna tertentu bagi para penggunanya untuk melakukan pengambilan keputusan.

II.3. Konsep Dasar Sistem Informasi II.3.1. Pengertian Sistem Informasi

Menurut Ismail Solihin (2009 : 165) Sistem Informasi merupakan sekumpulan komponen yang saling berhubungan yang mengumpulkan,

memproses, menyimpan dan mendistribusikan informasi untuk menunjang. Dalam sistem informasi dihasilkan melalui tiga aktivitas yaitu :

a. Input mencakup berbagai aktivitas untuk memperoleh atau mengumpulkan data yang berasal dari lingkungan internal maupun eksternal perusahaan yang akan dimasukan kedalam proses.

b. Proses mencakup berbagai aktivitas untuk mengelompokkan, dan memiliki makna.

c. Output merupakan informasi yang dihasilkan dari pengolahan data dan disebarkankepada pihak-pihak yang akan menggunakan informasi tersebut, baik untuk pembuatan keputusan, pengkoordinasi, menganalisis masalah, maupun penciptaan produk baru.

II.4 Puitang Dagang

II.4.1 Pengertian Piutang Dagang

Menurut Sri Dwi Ari Ambarwati (2010 : 5) Piutang dagang adalah sejumlah saldo yang akan diterima oleh pelanggan. Piutang dagang terjadi ketika terjadinya penjualan secara kredit bukan tunai.

II.5. Visual Basic Net.2008

Menurut Rahmat Priyanto (2009 : 1) Visual Basic 2008 merupakan satu paket bahasa pemrograman dari Visual Studio 2008. Banyak fasilitas yang akan kita dapatkan melalui rilis Visual Basic versi ini. Visual Studio 2008 sendiri

merupakan sebuah software untuk membuat aplikasi Windows, jadi melalui software ini kita bisa membuat sebbuah aplikasi seperti aplikasi database, aplikasi inventory, dan sebagainya. Kebanyakan orang lebih suka menyebut sebuah aplikasi sebagai sebuah program atau software, padahal ketiga istilah ini memiliki arti yang sama. Berikut adalah tampilan Visual Basic Net.2008

Gambar II.1 Visual Basic Net.2008

II.5.1. Mengenal Visual Studio 2008

Semenjak Visual Studio.NET, Microsoft telah banyak melakukan pengembangan dan perubahan pada tampilan software ini. Jadi apabila anda sudah terbiasa menggunakan rilis Visual Basic sebelumnya, anda harus mulai beradaptasi dengan tampilan baru Visual Basic. Pada dasarnya tampilan baru ini memudahkan kita dalam menggunakan software Visual Basic (disingkat VB). Melalui lembar kerja yang dibuka kita dapat membuat aplikasi Visual Basic yang diperlukan.

II.6. SQL Server 2005

Menurut Rahmat Priyanto (2009 : 242) Salah satu software database yang dapat kita pergunakan adalah Microsoft SQL Server. SQL Server sendiri terdiri atas beberapa versi diantaranya Standart, Profesional, Express. Diantara versi Microsoft SQL Server tersebut, versi Express yang ditawarkan secara gratis (free), sementara versi lainnya tidak. Dalam Microsoft SQL Server 2005, kita hanya dapat membuat dan mengolah database hanya dalam Command Prompt, sementara versi lain menyediakan sebuah tampilan Graphics yang akan mempermudah penggunaan.

Gambar II.2 SQL Server 2005

II.7. Konsep UML ( Unified Modelling Language )

Menurut Munawar dalam (2005 : 17) Unified Modelling Language (UML) adalah salah satu alat bantu yang sangat handal di dunia pengembangan sistem yang berorientasi obyek. Hal ini disebabkan karena UML menyediakan bahasa

pemodelan visual yang memungkinkan bagi pengembangan sistem untuk membuat cetak biru atas visi mereka dalam bentuk yang baku, mudah dimengerti serta dilengkapi dengan mekanisme yang efektif untuk berbagi (sharing) dan mengkomunikasikan rancangan mereka dengan yang lain.

II.7.1. Diagram – diagram Pada Metode UML

1. Use Case Diagram

Use case adalah alat bantu terbaik guna menstimulasikan pengguna

potensial untuk mengatakan tentang suatu sistem dari sudut pandangnya. Tidak selalu mudah bagi pengguna untuk menyatakan bagaimana mereka bermaksud menggunakan sebuah sistem. Ide dasarnya adalah bagaimana melibatkan penggunaan sistem di fase – fase awal analisis dan perancangan sistem. Diagram use case menunjukkan 3 aspek dari sistem yaitu actor, use

case dan sistem / sub sistem boundary. Actor mewakili peran orang, sistem

yang lain atau alat ketika berkomunikasi dengan use case. Gambar II.3 mengilustrasikan actor, use case dan boundary.

Gambar II.3 Use Case Model

Sumber : Munawar (2005 : 64) Sistem

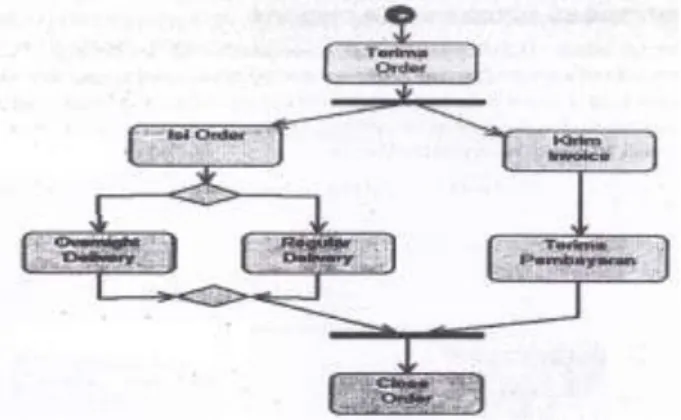

2. Activity Diagram

Activity diagram adalah teknik untuk mendeskripsikan logika prosedural,

proses bisnis dan aliran kerja dalam banyak kasus. Activity diagram mempunyai peran seperti halnya flowchart, akan tetapi perbedaannya dengan flowchart adalah activity diagram ias mendukung perilaku paralel sedangkan flowchart tidak bisa. Berikut gambar dari sederhana dari Activity

diagram.

Gambar II.4 Contoh Activity Diagram Sederhana

Sumber : Munawar (2005 : 111)

3. Class Diagram

Menurut Prabowo Pudjo widodo dalam bukunya Menggunakan UML (2011 : 10) Class diagram bersifat statis. Diagram ini memperlihatkan himpunan kelas-kelas, antamuka-antarmuka, kolaborasi-kolaborasi, serta relasi-relasi. Diagram ini umum dijumpai pada pemodelan sistem berorientasi objek. Meskipun bersifat statis, sering pula diagram kelas memuat kelas-kelas aktif.

4. Sequence Diagram

Sequence Diagram digunakan untuk menggambarkan prilaku pada

sebuah skenario. Diagram ini menunjukan sejumlah contoh obyek dan pesan yang diletakan diantara obyek – obyek ini di dalam use case.

Komponen utama sequence diagram terdiri atas obyek yang dituliskan dengan kotak segiempat bernama. Message diwakili oleh garis dengan tanda panah dan waktu yang ditunjukan dengan progress vertical.

II.8. Sejarah Singkat Perusahaan

Dari tahun ketahun dinas Pos di Indonesia mengalami perkembangan, karena pembangunan dibidang pos memegang peranan yang penting dalam mendorong bangsa Indonesia memahami dan memperoleh informasi secara lebih tepat dan cepat, baik menyangkut didalam negeri maupun dunia internasional. Dengan diperolehnya informasi tersebut maka Indonesia akan mendapat kesempatan untuk meningkatkan kemampuan di bidang ilmu pengetahuan dan tekhnologi.

Perkembangan bentuk-bentuk usaha dinas Pos di Indonesia dengan ketentuan yang mengatur sebagai berikut :

II.8.1 Dinas Pos sebagai Jawatan

Pada tahun 1864 Dinas Pos sebagai jawatan, berada di bawah pengawasan

Directeur Producten en Civiele Magazijinen, pada tahun 1867, dinas pos beralih

pengawasannya di bawah departemen Pangreh Praja. Tahun 1875 Dinas pos disatukan dengan dinas telegrap dengan nama “Post en Telegraafdienst”, dan

tahun 1884 jawatan Telepone dimasukan dalam jawatan Pos dan Telegrap dengan nama “Post Telegraaf en Telefoondienst”.

II.8.2 Dinas Pos sebagai Perusahaan ICW (Investigation Corruption Watch) Perusahaan ICW (Investigation Corruption Watch) di bawah departemen lalu lintas dan pengairan (Departemen van verker en Waterstat) pada tahun 1931. Perusahaan ICW adalah perusahaan yang pengelolaanya dan pertangung jawab keuangannya diatur dan tunduk kepada ICW atau dikenal dengan Undang-undang Perbendaharaan Indonesia. Sebenarnya, perusahaan-perusahaan ICW hanya merupakan satu kesatuan organisasi produksi yang diselenggarakan oleh pemerintah.

II.8.3 Struktur Organisasi

Struktur organisasi adalah suatu kerangka yang merupakan pembagian kerja dan membuat tata hubungan antara pekerjaan-pekerjaan yang keseluruhannya dapat menjamin koordinasi dan kesepakatan pelaksanaan pekerjaan dalam mempunyai tujuan yang ditetapkan terlebih dahulu.

Dalam menjalankan organisasi dan untuk memperlancar aktivitas-aktivitas arus kerja perusahaan atau organisasi maka diperlukan struktur organisasi yang berbeda-beda antara satu dengan yang lainnya, tetapi pada dasarnya tujuannya sama yaitu menghimpun kerja sama yang baik, untuk mencapai tujuan yang telah ditetapkan, struktur organisasi menggambarkan secara jelas unsur-unsur yang membantu pinjaman dalam menjalankan kegiatan organisasi, dengan adanya

struktur yang jelas dapat diketahui posisi tugas dan wewenang setiap departemen dan bagaimana hubungan antara satu departemen dengan lainnya.

Tujuan dari adanya struktur organisasi adalah untuk menjelaskan tugas dan peran dari masing-masing devisi. Agar suatu devisi mengetahui batasan pekerjaan-pekerjaan atau tugas-tugas yang akan dikerjakan.

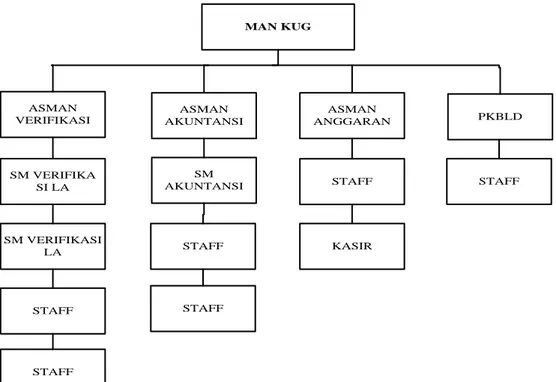

Adapun struktur organisasi pada CV. Surat Kabar ICW Post dapat dilihat pada gambar II.5 berikut.

MAN KUG ASMAN VERIFIKASI STAFF STAFF SM VERIFIKASI LA SM VERIFIKA SI LA STAFF STAFF SM AKUNTANSI ASMAN AKUNTANSI KASIR STAFF ASMAN ANGGARAN STAFF PKBLD

Gambar II.5 Struktur Organisasi CV. Surat Kabar ICW Post Medan

Dari struktur organisasi CV. Surat Kabar ICW Post Medan, terlihat tugas dan fungsi untuk masing-masing bagian adalah sebagai berikut :

1. Manager Anggaran dan PSO Bertugas sebagai :

a. Menghitung kebutuhan anggaran setiap program kerja eksploitasi dan investasi yang diusulkan UPT dan bagian terkait lainnya untuk penyusunan RKAP wilayah.

b. Mengendalikan pola penyusunan anggaran dan laporan keuangan wilpos yang akurat dan tepat waktu.

c. Mengalokasikan anggaran (RKAP yang telah disahkan) ke masing-masing UPT dan Unit terkait.

d. Menyusun laporan realisasi anggaran.

e. Mengusulkan pagu saldo kas UPT ke Kantor Pusat. f. Mengendalikan keuangan searta likuiditas UPT.

g. Melakukan verifikasi terhadap laporan rekapitulasi pendapatan dan biaya Kp Cabang luaar kota (PSO).

h. Mengawasi laporan rekening Koran dana kompensasi PSO per Kprk. i. Menetapkan perhitungan harga sendiri untuk pengadaan barang dan

jasa.

j. Mengadakan pengawasan melekat di bagiannya.

2. Asisten Manager Akuntansi Bertugas sebagau :

a. Melakukan rekonsiliasi dan konfirmasi data akuntansi.

b. Membuat laporan keuangan dan laporan manajemen yang akurat dan tepat waktu.

c. Melaksanakan pemantauan implementasi sistem informasi akuntansi korporat di Wilayah.

d. Mengawasi pelaksanaan sistem dan prosedur akuntansi. e. Mengadakan pengawasan melekat di sub bagian akuntansi.

f. Mengerjakan surat menyurat yang berhubungan dengan pekerjaan di sub bagian akuntansi.

g. Mengerjakan tugas-tugas lain yang diperintahkan atasan. 3. Asisten Manager Verifikasi

Bertugas sebagai :

a. Memeriksa daftar FA Kantor

b. Mengirimkan FA yang telah selesai diverifikasi ke UPT masing-masing.

c. Membuat Nobal.

d. Mengerjakan surat menyurat yang berhubungan dengan pekerjaan di Sub. Bagian Verifikasi.

e. Memastikan setiap pekerjaan di Sub. Bagian Verifikasi berjalan lancar.

f. Mengerjakan tugas-tugas lain yang diberikan oleh atasan. 4. SP Akuntansi

a. Membuat Buku Bantu Investasi Tanah, Gedung, Peralatan (komp) dan KBM

b. Membuat Buku Bantu Daftar Biaya Dibayar Dimuka

c. Membuat dan mengawasi Transfer Pricing dan penyelesaian Hutang PKP-AW.

d. Memeriksa hasil laporan keuangan (akuntansi) UPT. e. Membuat Laporan Keuangan WILPOS V Jabar 40004. 5. SP Simakpos

Bertugas sebagai :

a. Mengawasi pelaksanaan sistem dan prosedur SIMAKPOS UPT. b. Melakukan rekonsiliasi dan konfirmasi data akuntansi dengan aplikasi

SIMAKPOS.

c. Membantu dan mengkonsultasikan apabila terjadinya permasalahan dalam pengoperasian SIMAKPOS.

d. Membuat laporan dan merekapitulasi laporan akuntansi wilayah dengan aplikasi SIMAKPOS.

e. Membuat Laporan Akuntansi Kantor WILPOS sebagai UPT. f. Membuat Laporan Kilat Kantor Wilpos sebagai UPT. g. Mengerjakan tugas-tugas lain yang diperintahkan atasan. 6. Staf Akuntansi Entry PSA

Bertugas sebagai :

a. Meng-entry PSA-1 s/d PSA-6 beserta lampiran PSA. b. Meng-entry PSA Piutang Pendapatan dan Umur Piutang Pendapatan.

c. Membuat rincian : 1. Piutang pendapatan

2. Piutang selisih pertanggungan 3. Hutang selisih pertanggungan 4. Panjar/uang muka

5. Hutang uang titipan

6. Piutang kerugian perusahaan 7. Piutang Pegawai

7. Pengawasan C4 Bertugas sebagai :

a. Menyortir dokumen sumber (C4)yang diterima dari UPT.

b. Mencocokkan data jurnal mutasi dari UPT dengan dokumen sumber. c. Menginput data Jurnal Mutasi Piutang/Hutang DW/AW.

d. Melakukan rekonsiliasi data jurnal mutasi dengan BB per rekening. e. Melakukan pencetakan Laporan Pengawasan C4 Piutang/Hutang AW. f. Membuat data rekonsiliasi, rekapitulasi dan berita acara PKP

DW/AW.

g. Membuat surat konfirmasi dan surat teguran C4. 8. SP Verifikasi

Bertugas sebagai :

a. Menerima Kug-7 dan Kug-7R dari UPT dan Kantor WILPOS. b. Melakukan Verifikasi Kug-7 dan Kug-7R.

d. Menyerahkan Kug-7 dan Kug-7R yang telah diverifikasi ke Bagian SDM.

e. Menerima Kug-9 dan Kug-9R dari 22 UPT dan rekap pembayaran manfaat pension dari Dapenpos sebagai pembanding.

f. Melakukan verifikasi Kug-9 dan rekonsiliasi dengan pemeriksa akuntansi (PSA-4).

g. Menyerahkan Kug-9 dan Kug-9R yang telah diverifikasi ke Bag. SDM.

h. Melakukan verifikasi Fa Kp Bandung dan Cimahi dan Sukabumi. i. Memeriksa Kug-7 Kantor WILPOS V sebelum ditandatangani oleh

Man. Kug.

9. Staf. Sub. Bag. Anggaran Bertugas sebagai :

a. Membuat/menyusun/entry RKAP WILPOS.

b. Menerima/meminta Laporan Kilat dari UPT (via e-mail, ftp, disket atau hard copynya.

c. Membuat rekapitulasi Laporan Kilat UPT.

d. Melakukan rekonsiliasi dengan pemeriksa Fa (untuk biaya).

e. Melakukan rekonsiliasi dengan Sub. Bagian Akuntansi (untuk pdptn dan pot pdptn).

f. Melakukan rekonsiliasi pendapatan dan biaya dengan semua bagian terkait di Ktr WILPOS V.

h. Membuat/mengirimkan data atas permintaan baik dari Ktr. Pusat ataupun intern Ktr. WILPOS V.

i. Mengerjakan tugas-tugas lain yang diperintah-kan oleh atasan.

10. Kasir

Bertugas sebagai :

a. Mengambil panjar ke Kp II Bdg.

b. Mencatat kuitansi biaya/panjar di buku pengawasan.

c. Membayarkan uang berdasarkan atas kuitansi yang sudah difiat. d. Menerima storan uang pendapatan lain-lain.

e. Pemungutan-penyetoran & pelaporan pajak. f. Membuat buku kas harian ktr Wilpos V.

g. Menerima/ memutasikan Piutang/Hutang dari/ ke UPT.

h. Membuat laporan Akuntansi bulanan (Jmk, Jpm, Jmt, Ju, Buku besar dan PSA) ktr Wilpos V.

11. Staf Verifikasi Bertugas sebagai :

a. Rekonsiliasi pendapatan antara Lapkil dg BB UPT.

b. Rekonsiliasi Potongan Pendapatan antara Lapkil dg BB UPT. c. Rekonsiliasi biaya usaha dan non usaha antara lapkil dg BB UPT. d. Melakukan verifikasi Fa Kp Soreang, Subang dan Purwakarta.

e. Mengirimkan Fa yang telah selesai diverifikasi ke UPT masing-masing.

f. Membuat Nobal. 12. SP Verifikasi

Bertugas sebagai :

a. Memeriksa laporan Keuangan / Akuntansi Ktr b. Membuat nota koreksi.

c. Mengerjakan Rekonsiliasi Pensiun Taspen dan Asabri.

d. Melakukan Verifikasi dan Rekonsiliasi Daftar Potongan Pendapatan UPT.