JBBE, Vol. 13, No. 01, Februari, 2020 ISSN: 2087-040X

38

PENGARUH LIKUIDITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN

DIVIDEN TUNAI DENGAN PROFITABILITAS SEBAGAI VARIABEL INTERVENING

PADA PERUSAHAAN INDEX IDX HIGH DIVIDEN 20 PERIODE 2014-2018

1)Nani Rohaeni,

2)Ahmad Sukron Ma’mun

Universitas Bina Bangsa Banten

Email: [email protected]

Email: [email protected]

ABSTRAK

Aktivitas investasi adalah aktivitas yang memiliki beberapa risiko dan ketidakpastian yang

seringkali sulit diprediksi oleh investor. Tujuan para investor menginvestasikan modalnya dalam

bentuk saham adalah untuk mendapatkan penghasilan berupa dividen. Tujuan dari penelitian ini

adalah untuk mengetahui bagaimana pengaruh Likuiditas (Current Ratio) dan Ukuran

Perusahaan terhadap Kebijakan Dividen Tunai, pengaruhnya secara langsung maupun tidak

langsung melalui Profitabilitas (Return on Assets) sebagai Variabel Intervening pada perusahaan

BEI High Dividend Index 20. The jangka waktu 5 tahun (2014-2018). Penelitian ini menggunakan

metode kuantitatif dengan menggunakan The Path Analysis Model. Populasi dalam penelitian ini

berjumlah 20 perusahaan dengan jumlah sampel 5 perusahaan. Jangka waktu 5 tahun dengan 25

data. Hasil pengujian menunjukkan likuiditas terhadap kebijakan dividen tunai dengan nilai

statistik 2,118 <2,073. Ukuran perusahaan terhadap kebijakan dividen tunai dengan nilai

t-statistik 1,351 <2,073. Likuiditas terhadap kebijakan dividen tunai melalui profitabilitas dengan

nilai t-statistik 0,038 <2,073. Ukuran perusahaan terhadap kebijakan dividen tunai melalui

profitabilitas dengan nilai t-statistik 0,002 <2,073. Kesimpulan dari penelitian ini likuiditas

berpengaruh terhadap kebijakan dividen tunai. Ukuran Perusahaan tidak berpengaruh terhadap

kebijakan dividen tunai. Profitabilitas tidak dapat meningkatkan pengaruh likuiditas terhadap

kebijakan dividen tunai. Profitabilitas tidak dapat meningkatkan pengaruh ukuran perusahaan

terhadap kebijakan dividen tunai.

JBBE, Vol. 13, No. 01, Februari, 2020 ISSN: 2087-040X

39 PENDAHULUAN

Aktivitas investasi merupakan aktivitas yang dihadapkan pada beberapa resiko dan ketidak pastian yang seringkali sulit untuk diprediksi oleh para investor. Untuk mengurangi resiko tersebut, para investor memerlukan berbagai macam informasi untuk memperkecil resiko yang akan para investor hadapi. Pertumbuhan perusahaan dan dividen adalah kedua hal yang diinginkan perusahaan tapi sekaligus merupakan suatu tujuan yang berlawanan. Untuk mencapai tujuan ini, perusahaan harus nemetapkan kebijakan dividen, yaitu kebijakan yang dibuat oleh perusahaan untuk menetukan proporsi laba yang akan dibagikan sebagai dividen dan laba yang akan ditahan oleh perusahaan untuk re-investasi. Investor menanamkan modalnya dalam bentuk saham adalah untuk mendapat pendapatan berupa dividen. Bagi pihak manajemen, dividen kas merupakan arus kas keluar yang mengurangi kas perusahaan. Oleh karenanya kesempatan untuk melakukan investasi dengan kas yang dibagikan sebagai dividen tersebut menjadi berkurang. Keputusan untuk menentukan berapa banyak dividen yang harus dibagikan kepada para investor disebut sebagai kebijakan dividen (dividen policy). Disisi lain perusahaan dihadapkan pada berbagai macam kebijakan, diantaranya perlunya menahan sebagian laba perusahaan untuk re-investasi yang akan menguntungkan perusahaan.

Kebijakan Dividen Tunai

Van Horne James C dan John M Wachowicz. (2013:270) Kebijakan dividen adalah bagian yang tidak terpisahkan dalam keputusan pendanaan perusahaan. Rasio pembayaran dividen (dividend payout ratio) menentukan jumlah laba yang dapat ditahan dalam perusahaan sebagai sumber pendanaan.

Likuiditas

Irham Fahmi (2017:121) Rasio likuiditas (liquditty ratio) adalah kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara tepat waktu. Contoh membayar listrik, telepon, air PDAM, gaji karyawan, gaji teknisi, gaji lembur, tagihan telepon, dan sebagainya. Karena itu rasio likuiditas sering disebut dengan short term liqudity.

Ukuran Perusahaan

Bhekti Fitri Prasetyorini (2013) Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, log size, nilai pasar saham, dan lain-lain. Besar kecilnya perusahaan akan mempengaruhi kemampuan dalam menanggung risiko yang mungkin timbul dari berbagai situasi yang dihadapi perusahaan.

Profitabilitas

Irham Fahmi (2016:80) Rasio profitabilitas, resio ini mengukur efektivitas manajemen secara keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi. Semakin baik rasio profitabilitas maka semakin menggambarkan kemampan tingginya perolehan keuntungan perusahaan.

Kerangka Berfikir

Likuiditas (Current Ratio) Berpengaruh Terhadap Kebijakan Dividen Tunai

Rasio likuiditas adalah rasio yang menunjukan kemampuan perusahaan dalam memenuhi kewajiban atau membayar utang jangka pendeknya. Jika likuiditas sebuah perusahaan tinggi maka perusahaan tersebut memiliki kelebihan dana yang dapat dibayarkan kepada investor sebagai dividen tunai

JBBE, Vol. 13, No. 01, Februari, 2020 ISSN: 2087-040X

40 Ukuran Perusahaan (Firm Size) Berpengaruh Terhadap Kebijakan Dividen Tunai

Ukuran perusahaan dapat diartikan sebagai besar kecilnya suatu perusahaan dilihat dari besarnya total aset perusahaan. Ukuran perusahaan yang dilihat dari total aset yang dapat digunakan perusahaan untuk kegiatan operasional perusahaan. Jika perusahaan memiliki total aset yang besar maka manajemen dapat memanfaatkan aset tersebut secara optimal untuk memperoleh keuntungan sehingga perusahaan mampu untuk membayar dividen tunai.

Likuiditas (Current Ratio) Berpengaruh Terhadap Kebijakan Dividen Tunai Melalui Profitabilitas Likuiditas mencerminkan kecukupan aset yang dimiliki perusahaan dalam membayarkan kewajiban jangka pendeknya. Jika perusahaan dapat memenuhi kewajibannya maka perusahaan tersebut juga dapat memberikan dividen kepada investor. Apabila perusahaan memiliki ketersediaan uang yang cukup, perusahaan dapat mengambil kebijakan untuk membagikan keuntungannya dalam bentuk dividen tunai.

Maka dengan profitabilitas yang tinggi perusahaan akan mampu membayarkan dividen tunai yang tinggi pula.

Ukuran Perusahaan (Firm Size) Berpengaruh Terhadap Kebijakan Dividen Tunai Melalui Profitabilitas

Ukuran perusahaan dapat menggambarkan besar kecilnya aset yang dimiliki perusahaan. Perusahaan dengan total aset yang besar dapat memanfaatkan aset yang dimiliki untuk dapat menghasilkan laba yang lebih besar. Semakin besar ukuran perusahaan maka semakin besar pula kesempatan profit yang akan dihasilkan sehingga dapat mendorong perusahaan untuk mengambil kebijakan membayar dividen tunai yang lebih tinggi kepada pemegang saham.

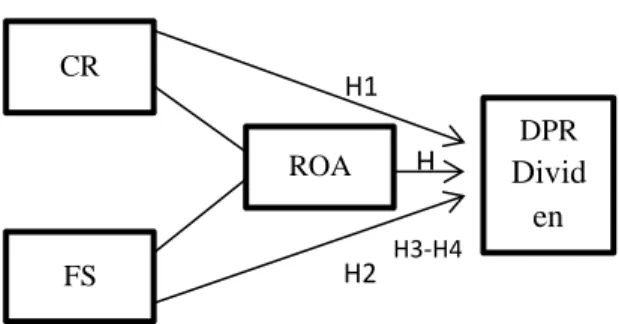

Gambar 1 Kerangka Berfikir Hipotesis

Berdasarkan uraian dan kerangka berfikir di atas, maka hipotesis penelitian yang diajukan sebagai berikut:

1. Diduga likuiditas (current ratio) berpengaruh terhadap kebijakan dividen tunai pada perusahaan yang terdaftar di index IDX High Dividen 20 periode 2014-2018.

2. Diduga ukuran perusahaan (firm size) berpengaruh terhadap kebijakan dividen tunai pada perusahaan yang terdaftar di index IDX High Dividen 20 periode 2014-2018.

3. Diduga likuiditas (current ratio) berpengaruh terhadap kebijakan dividen tunai melalui profitabilitas (return on assets) sebagai variable intervening pada perusahaan yang terdaftar di index IDX High Dividen 20 periode 2014-2018. DPR Divid en Tunai ROA FS CR H1 H H3-H4 H2

JBBE, Vol. 13, No. 01, Februari, 2020 ISSN: 2087-040X

41 4. Diduga ukuran perusahaan (firm size) berpengaruh terhadap kebijakan dividen tunai melalui profitabilitas (return on assets) sebagai variable intervening pada perusahaan yang terdaftar di index IDX High Dividen 20 periode 2014-2018.

METODE

Metode Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan menggunakan model analisis jalur (path analysis). Metode penelitian ini adalah kuantitatif asosiatif yang menggunakan 2 variabel bebas, 1 variabel terikat dan 1 variabel intervening.

Data dan Sumber Data

Data yang digunakan adalah data sekunder. Data penelitian berasal dari data perusahaan yang termasuk pada kelompok index IDX High Dividen 20 periode 2014-2018, yang diunggah secara online melalui website (www.idx.co.id). Teknik pengumpulan data yang digunakan untuk mengumpulkan data sekunder melalui 2 cara yaitu metode dokumentasi dan studi kepustakaan (Library Research).

Populasi dan Sampel

Populasi dalam penelitian ini semua perusahaan yang termasuk dalam index IDX High Dividen 20, sebanyak 20 perusahaan. Sampel dalam penelitian ini sebanyak 5 perusahaan, pengambilan sempel menggunakan metode purposive sampling. Periode penelitian 5 tahun sehingga data yang digunakan sebanyak 25 data.

Teknik Analisi Data

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan informasi mengenai data yang dimiliki dan menggambarkan variable-variabel dalam penelitian in.

Untuk menguji pengaruh variabel intervening, digunakan metode analisis jalur. Analisis jalur merupakan perluasan dari analisis regresi linear berganda, atau analisis jalur adalah penggunaan analisis regresi untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori.

HASIL DAN PEMBAHASAN Deskripsi Data

1. Likuiditas (Current Ratio) memiliki nilai minimum sebesar 1,07 yaitu pada prusahaan PT. Indofood Sukses Makmur Tbk (INDF) tahun 2018 dan maksimum sebesar 74,80 pada perusahaan PT Unilever Indonesia Tbk (UNVR) tahun 2018. Dengan nilai rata-rata sebesar 16,71 dan standar deviation sebesar 26,23.

2. Ukuran Perusahaan (Size) dilihat dari total aset perusahaan memiliki nilai minimum sebesar Rp. 2,796,111,- pada perusahaan PT Industri Jamu Dan Farmasi Sido Muncul Tbk (SIDO) tahun 2015 dan maksimum sebesar Rp. 333.325.000.- pada perusahaan PT Astra International Tbk (ASII) tahun 2018. Dengan nilai rata-rata sebesar Rp. 91.705.238,-

3. Profitabilitas (Return on asset) memiliki nilai minimum sebesar 4,20 PT. Indofood Sukses Makmur Tbk (INDF) tahun 2015 dan maksimum sebesar 46,66 pada perusahan PT Unilever Indonesia Tbk (UNVR) tahun 2018. Dengan nilai rata-rata sebesar 15,75 dan standar deviation sebesar 13,06.

JBBE, Vol. 13, No. 01, Februari, 2020 ISSN: 2087-040X

42 4. Dividen dilihat dari pembayaran dividen yang dilakukan perusahaan memiliki nilai minimum sebesar Rp. 15,- pada perusahaan PT Industri Jamu Dan Farmasi Sido Muncul Tbk (SIDO) tahun 2018 dan maksimum sebesar Rp. 1.303,- pada perusahaan PT United Tractors Tbk (UNTR) tahun 2017. Dengan nilai rata-rata sebesar Rp. 341,96.

Analisis Data dan Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan Partial Least Square yaitu uji outer model dan uji inner model. Pengujian model struktural ini dilakukan dengan bantuan software SmartPLS ver. 3 For windows. model struktural di bawah merupakan model dalam penelitian ini.

Gambar 2

Output Model Struktural dengan PLS

Analisis Outer Model dilakukan untuk memastikan bahwa Measurment yang digunakan layak untuk dijadikan pengukuran. Pengujian outer model menjelaskan bagaimana hubungan antar variabel dengan indikator tidak saling berkolerasi.

Gambar 3

Model Awal untuk Perhitungan Algoritma PLS

Loading faktor menggambarkan seberapa besar keterkaitan indikator-indikator terhadap masing-masing konstruknya. Diagram jalur di atas menunjukkan bahwa semua indikator memiliki loading factor 1.000 yang berarti bahwa semua indikator sudah valid karena nilai loading factor memenuhi kriteria yaitu

JBBE, Vol. 13, No. 01, Februari, 2020 ISSN: 2087-040X

43 nilai loading factor konstruk harus diatas 0.70. Hasil ini menunjukkan adanya keterkaitan yang baik antara indikator-indikator dengan masing-masing konstruk.

Evaluasi Inner Model (Model Struktural)

Tahapan selanjutnya adalah melakukan evaluasi struktural (inner model) yang meliputi R-Square, goodness of fit dan path coefficient. Pengujian inner model merupakan hipotesis yang bertujuan untuk menguji hubungan pada variabel laten atau konstruk. Analisis inner model dilakukan untuk memastikan bahwa modal struktural yang dibangun akurat.

Pengujian menggunakan Partial Least Square yaitu dengan pengujian inner model. Hasil dari pengujian inner model adalah sebagai berikut:

Tabel 1 Adjusted R Square

R

Square Adjusted R Square

DIVIDEN 0.349 0.256

ROA 0.692 0.664

1. Dividen

Nilai Adjusdted R-Square variabel laten dividen adalah 0,256 hal ini menunjukan current ratio, size dan return on asset dapat menjelaskan nilai perusahaan sebesar 25,6 %. Selebihnya atau sebesar 74,4 % dijelaskan oleh variabel lain yang tidak dalam penelitian ini.

2. Return On Asset (ROA)

Nilai Adjusdted R-Square variabel laten Return On Asset (ROA) adalah 0,664 hal ini menunjukan current ratio dan size dapat menjelaskan nilai perusahaan sebesar 66,4%. Selebihnya atau sebesar 33.6% dijelaskan oleh variabel lain yang tidak dalam penelitian ini.

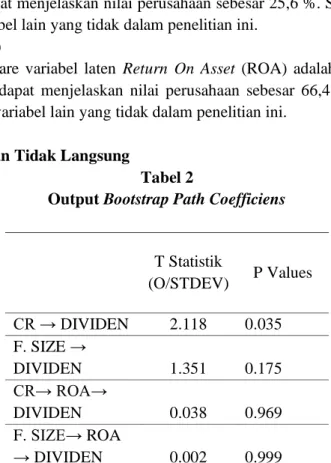

Pengaruh Langsung dan Tidak Langsung

Tabel 2

Output Bootstrap Path Coefficiens

T Statistik (O/STDEV) P Values CR → DIVIDEN 2.118 0.035 F. SIZE → DIVIDEN 1.351 0.175 CR→ ROA→ DIVIDEN 0.038 0.969 F. SIZE→ ROA → DIVIDEN 0.002 0.999

JBBE, Vol. 13, No. 01, Februari, 2020 ISSN: 2087-040X

44 Hipotesis 1

Pengaruh Likuiditas (Current Ratio) Terhadap Kebijakan Dividen Tunai

Berdasarkan hasil analisis jalur SmartPLS dalam penelitian ini, dapat dilihat pada tabel Output Bootstrap Path Coefficiens bahwa pengaruh likuiditas (Current Ratio) terhadap kebijakan dividen tunai diperoleh nilai t-Statistik lebih besar nilai t-tabel (2.118>2.073) hal ini menunjukan bahwa H1 diterima H0

ditolak. Artinya likuiditas berpengaruh terhadap kebijakan dividen tunai pada perusahaan index IDX High Dividen 20 periode 2014-2018.

Sehingga semakin likuid suatu perusahaan artinya perusahaan memiliki ketersediaan uang kas yang cukup yang dapat digunakan untuk membayar dividen kepada para pemegang saham.

Hipotesis 2

Pengaruh Ukuran Perusahaan (Firm Size) Terhadap Kebijakan Dividen Tunai

Berdasarkan hasil penelitian dan pengujian hipotesis kedua dapat dilihat pada tabel Output Bootstrap Path Coefficiens bahwa pengaruh ukuran perusahaan (Firm Size) terhadap kebijakan dividen tunai diperoleh nilai t-Statistik lebih besar nilai t-tabel (1.351<2.073) hal ini menunjukan bahwa H2 ditolak H0

diterima. Artinya ukuran perusahaan (Firm Size) tidak berpengaruh terhadap kebijakan dividen tunai pada perusahaan index IDX High Dividen 20 periode 2014-2018.

Ukuran perusahaan yang besar tidak menjamin perusahaan tersebut akan membagikan dividen dalam bentuk dividen tunai. Terutama perusaahan yang ingin terus mengembangkan perusahaannya dengan menggunakan aset perusahaan untuk melakukan ekspansi. Misalnya melakukan perluasan pabrik untuk meningkatkan produksi perusahaan.

Hipotesis 3

Pengaruh Likuiditas (Current Ratio) Terhadap Kebijakan Dividen Tunai melalui Profitabilitas (Return On Asset)

Berdasarkan hasil penelitian dan pengujian hipotesis ketiga nilai pengaruh tidak langsung dari Current Ratio terhadap kebijakan dividen tunai dengan nilai t-Statistik lebih kecil dari t-tabel (0.038 < 2.073) hal ini menunjukan bahwa H3 ditolak dan H0 diterima. Artinya bahwa variabel intervening yang

digunakan yakni Profitabilitas (Return On Asset) tidak dapat meningkatkan pengaruh likuiditas terhadap kebijakan dividen tunai pada perusahaan index IDX High Dividen 20 periode 2014-2018.

Hal ini membuktikan bahwa tidak selalu perusahaan dengan keuntungan atau laba yang tinggi akan membayarkan dividen dalam bentuk tunai. Karena besarnya keuntungan atau laba perusahaan tidak selalu mempengaruhi kebijakan perusahaan mengenai dividen tunai.

Hipotesis 4

Pengaruh Ukuran Perusahaan (Firm Size) Terhadap Kebijakan Dividen Tunai melalui Profitabilitas (Return On Asset)

Berdasarkan hasil penelitian dan pengujian hipotesis keempat nilai pengaruh tidak langsung dari ukuran perusahaan (Firm Size) terhadap kebijakan dividen tunai dengan nilai t-Statistik lebih kecil dari nilai t-tabel (0.002<2.073) hal ini menunjukan bahwa H4 ditolak dan H0 diterima. Artinya variabel

intervening yang digunakan yakni Profitabilitas (Return On Asset) tidak dapat meningkatkan pengaruh ukuran perusahaan terhadap kebijakan dividen tunai pada perusahaan index IDX High Dividen 20 periode 2014-2018.

JBBE, Vol. 13, No. 01, Februari, 2020 ISSN: 2087-040X

45 Hal ini membuktikan bahwa ukuran perusahaan yang besar dan memiliki keuntungan atau laba yang besar tidak menjamin perusahaan tersebut akan membagikan dividen dalam bentuk dividen tunai. Terutama perusahan yang ingin terus mengembangkan perusahaannya dengan melakukan ekspansi untuk meningkatkan produkifitas perusahaan.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan, maka dapat disimpulkan sebagai berikut :

1. Likuiditas (Current Ratio) berpengaruh signifikan terhadap kebijakan dividen tunai pada perusahaan index IDX High Dividen 20 periode 2014-2018. Dibuktikan dengan hasil analisis jalur SmartPLS diperoleh nilai t-Statistik lebih besar dari t-tabel yaitu 2.118<2.073 artinya bahwa H1 diterima H0

ditolak.

2. Ukuran perusahaan tidak berpengaruh terhadap kebijakan dividen tunai pada perusahaan index IDX High Dividen 20 periode 2014-2018. Dibuktikan dengan hasil analisis jalur SmartPLS diperoleh nilai t-Statistik lebih kecil dari t-tabel yaitu 1.351<2.073 artinya bahwa H0 diterima H2 ditolak.

3. Profitabilitas tidak dapat meningkatkan pengaruh Likuiditas terhadap kebijakan dividen tunai pada perusahaan index IDX High Dividen 20 periode 2014-2018, dibuktikan dengan pengaruh tidak langsung dari hasil analisis jalur SmartPLS diperoleh nilai t-Statistik lebih kecil dari t-tabel yaitu 0.038<2.073 artinya bahwa H0 diterima H3 ditolak.

4. Profitabilitas tidak dapat meningkatkan pengaruh ukuran perusahaan terhadap kebijakan dividen tunai pada perusahaan index IDX High Dividen 20 periode 2014-2018, dibuktikan dengan pengaruh tidak langsung dari hasil analisis jalur SmartPLS diperoleh nilai t-Statistik lebih kecil dari t-tabel yaitu 0.002<2.073 artinya bahwa H0 diterima H4 ditolak.

Hasil penelitian ini memiliki keterbatasan dan kekurangan yang perlu menjadi perbaikan dan pengembangan untuk penelitian selanjutnya. Saran-saran yang bisa disampaikan berdasarkan penelitian ini adalah sebagai berikut:

1) Bagi universitas hasil dari penelitian ini diharapkan menjadi bahan referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan dengan kebijakan dividen tunai.

2) Bagi Investor penelitian ini diharapkan dapat memberikan gambaran tentang analisa rasio keuangan sehingga dapat dijadikan acuan oleh para investor atau calon investor untuk pembuatan keputusan investasi. Sehingga kedepannya para investor dapat mengetahui hal-hal apa saja yang harus di perhatikan dalam laporan keuangan perusahaan sebagai dasar pengambilan keputusan berinvestasi. 3) Bagi perusahaan hasil penelitian ini diharapkan dapat dijadikan masukan dalam pengambilan

keputusan dalam menentukan kebijakan dividen. Selain itu diharapkan dapat dijadikan motivasi perusahaan untuk meningkatkan atau memperbaiki kinerja keuangannya, sehingga bisa menarik investor untuk berinvestasi di perusahaan.

DAFTAR PUSTAKA

Ahmad, Rizal. “Pengaruh Profitabilitas dan Investment Opportunity Terhadap Kebijakan Deviden Tunai”, jurnal ilmiah abdi ilmu. Vol. 2 No. 2 November 2009.

Arifin, Nita Fitriani dan Silviana Agustami. “Pengaruh Likuiditas, Solvabilitas, Profitabilitas, Rasio, dan Ukuran Perusahaan Terhadap Harga Saham (Studi Pada Perusahaan Subsektor Perkebunan Yang

JBBE, Vol. 13, No. 01, Februari, 2020 ISSN: 2087-040X

46 Terdaftar Di Bursa Efek Indonesia Tahun 2010-2014”. Jurnal Riset Akuntansi dan Keuangan, Vol. 4, No. 3, 2016.

Arilah, Muhammad Asril. “Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, Dan Leverage Terhadap Kebijakan Deviden”. Jurnal Keuangan dan Perbankan. Vol. 13, No. 1. Januari 2009.

Bank Indonesia. “Kamus”. http://www.bi.go.id/id/kamus.aspx?id=D. Bursa Efek Indonesia. “saham”. http://www.idx.co.id/produk/saham/.

Darmawan, I Gede Hendy dan I Made Sukartha. ”Pengaruh Penerapan Corporate Governance, Leverage, Return On Assets, Dan Ukuran Perusahaan Pada Penghindaran Pajak”. E-Jurnal Akuntansi Universitas Udayana. 2014.

Fahmi, Irham. 2016. Pengantar Manajemen Keuangan. Bandung: Alfabeta. Fahmi, Irham. 2017. Analisis Laporan Keuangan. Bandung: Alfabeta.

Fakhuddin, Hendy M. 2008. Istilah Pasar Modal A-Z. Jakarta : PT Elex Media Komputindo. Herry. 2015. Analisis Kinerja Manajemen. Jakarta: Grasindo.

James C , Van Horne dan John M Wachowicz. 2013. Fundamental of Financial Management. Buku 2 Edition 13. Jakarta : Salemba Empat.

Kariyoto. 2017. Analisis Laporan Keuangan. Malang: Universitas Brawijaya Press. Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta: Kencana.

Nyoman, I Gede Mindra Jaya dan I Made Sumertajaya. 2008. Pemodelan Persamaan Struktural Dengan Partial Least Square. Semnas Matematika dan Pendidikan Matematika.

Prasetyorini, Bhekti Fitri. “Pengaruh Ukuran Perusahaan, Leverage, Price Earning Ratio dan Profitabilitas Terhadap Nilai Perusahaan”. Jurnal Imu Manajemen , Volume 1 Nomor 1. Januari 2013.

Riyanto. 2011. Dasar–Dasar Pembelajaran Perusahaan. Edisi Keempat. Yogyakarta : BPFE.

Rohaeni, Nani dkk. “Nilai Perusahaan Manufaktur Di Bursa Efek Indonesia Ditinjau Dari Perspektif kebijakan Dividen Dan Kabijakan Hutang”. Jurnal Bisnis teori dan Implementasi. Vol. 9, No. 2 . 0ktober 2018.

Sugiono. 2017. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Suharli, Michell. “Pengaruh Profitability dan Investment Opportunity Set Terhadap Kebijakan Dividen Tunai dengan Likuiditas Sebagai Variabel Penguat”. Jurnal Akuntansi Dan Keuangan. Vol. 9. No. 1. MEI 2007.

Weston, Fred. 2010. dikutip lansung oleh Kasmir. pengantar manajemen keuangan. Jakarta: Kencana. Wijaya Z, Rico. “Kinerja keuangan dan ukuran perusahaan terhadap harga saham dengan kebijakan

deviden sebagai variabel intervening”., jurnal keuangan dan perbankan. Vol. 21. No. 3. juli 2017. Wira, Desmond. 2015. Analisis Fundamental Saham. Jogjakarta: Exceed.