Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

info-equityindexvaluation@pefindo.co.id

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

KMI Wire and Cable, Tbk

Laporan Utama

Equity Valuation

14 Januari 2013 Target Harga Terendah Tertinggi 265 320 Kabel Kinerja Saham Kinerja Saham 0 100 200 300 3.000 3.500 4.000 4.500Dec-11 Feb-12 Apr-12 Jun-12 Aug-12 Oct-12 Dec-12

KBLI IHSG

IHSG KBLI

Sumber : Bloomberg

Informasi Saham Rp

Kode Saham KBLI

Harga Saham per 11 Januari 2013 194

Harga Tertinggi 52 minggu terakhir 230

Harga Terendah 52 minggu terakhir 103

Kapitalisasi Pasar Tertinggi 52 minggu (miliar) 922 Kapitalisasi Pasar Terendah 52 minggu (miliar) 413

Market Value Added & Market Risk

0 0,2 0,4 0,6 0,8 1 1,2 -90 -80 -70 -60 -50 -40 -30 -20 -10 0 10 20 9M11 9M12 M ar ke t ri sk M VA

MVA Market risk

Sumber: Bloomberg. Pefindo Equity & Index Valuation

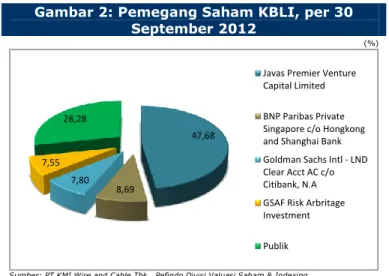

Pemegang Saham (%)

Javas Premier Venture Capital Limited 47,68

BNP Paribas Private Singapore c/o Hongkong

and Shanghai Bank 8,69

Goldman Sachs Intl - LND Clear Acct AC c/o

Citibank N.A 7,80

GSAF Risk Arbitage Investment 7,55

Publk (masing-masing dibawah 5%

kepemilikan) 28,28

Berada di Jalur yang Tepat Menuju Pertumbuhan Lebih Tinggi

PT KMI Wire and Cable Tbk ("KBLI"), yang sebelumnya bernama PT GT Kabel Indonesia Tbk, adalah perusahaan nasional yang bergerak di bidang pembuatan kabel. KBLI didirikan pada tahun 1972 diatas lahan seluas 10 hektar di Cakung, Jakarta Timur. Dari hanya memproduksi kabel bertegangan rendah dan kabel telepon, saat ini KBLI memiliki lebih dari 2.000 jenis dan ukuran kabel, seperti; kabel listrik bertegangan rendah dan menengah, kabel kontrol dan kabel lainnya. Sebagian besar produk KBLI dipasarkan di dalam negeri dengan merek "Kabelmetal". Pada awal tahun 2012, KBLI meningkatkan kapasitas produksinya dari 27.000 ton/tahun menjadi 33.000 ton/tahun, yang terdiri dari 21.000 ton /tahun untuk kabel tembaga dan 12.000 ton/tahun untuk kabel aluminium. Dan untuk menangkap pertumbuhan yang lebih kuat di masa mendatang, KBLI akan memperbanyak produknya dengan cara membangun pabrik baru untuk kabel bertegangan tinggi tahun ini. KBLI telah menjaga kualitas produknya, seperti yang tercermin dari pencapaiannya dalam menerima banyak sertifikat mutu internasional seperti ISO 9002 dan SGS Yarsley International Certification Services Ltd.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

Didukung oleh Konsumsi Kabel yang Kuat di Dalam Negeri

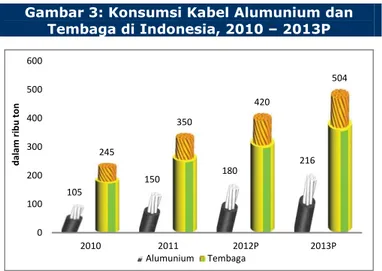

Meskipun ekonomi global bergejolak, perekonomian Indonesia terus berkembang, mencatat pertumbuhan PDB 6,2% YoY pada 9M12 sedangkan inflasi dan pengangguran masih relatif rendah. Pendapatan per kapita diperkirakan akan menembus USD 4.000 tahun ini. Kondisi yang menguntungkan tersebut memicu investasi besar di sektor properti, yang membuat permintaan yang kuat dari komponen lainnya seperti kabel. Di 2011, konsumsi kabel aluminium dan kabel tembaga adalah masing-masing sebesar 150 ribu ton dan 350 ribu ton. Dan diperkirakan akan mencapai 180 ribu ton dan 420 ribu ton di 2012 dan akan tumbuh 20% YoY untuk 2013, mengingat adanya proyek 10.000 MW dari PLN.

Lonjakan pada Marjin Keuntungan

Mengacu pada proyeksi laporan kami sebelumnya dan

mempertimbangkan kinerja KBLI hingga 9M12, kami menegaskan kembali bahwa KBLI dapat mencatat marjin profitabilitas yang menggembirakan di 2012, seperti yang kami estimasikan bahwa marjin laba kotor, laba operasi dan laba bersih akan mencapai 12,20%, 8,22% dan 5,59%. Kami melihat meningkatnya volume penjualan dan efisiensi yang lebih baik merupakan faktor utama bagi KBLI untuk mencatat kinerja tersebut, yang digambarkan oleh pertumbuhan pendapatan sebesar 29% YoY dan penurunan marjin HPP dari 90,8% di 9M11 sampai 87,7% pada 9M12. Marjin beban operasi juga mengalami terpangkas menjadi 3,5% pada 9M12 dari 3,9% pada periode yang sama tahun lalu.

Kapasitas yang Lebih Besar untuk Membukukan Pertumbuhan Lebih Tinggi

Kami melihat KBLI telah mengambil keputusan yang tepat untuk meningkatkan kapasitas produksinya dari 27.000 ton/tahun menjadi 33.000 ton/tahun, mengikuti permintaan kabel yang kuat di dalam negeri. Dan dalam rangka merespon tumbuhnya permintaan, KBLI berencana untuk membangun pabrik baru untuk kabel bertegangan tinggi tahun ini. Investasi tersebut diperkirakan mencapai Rp 226 miliar, yang terdiri dari Rp 97 miliar untuk tanah dan bangunan, Rp 116 miliar untuk mesin dan peralatan, Rp 5 miliar untuk kendaraan, dan lain-lain senilai Rp 8 miliar. Pabrik baru ini diharapkan beroperasi pada 2H14.

Prospek Bisnis

Kami optimis dalam melihat prospek KBLI di masa mendatang mengingat perkembangan pesat di sektor properti, infrastruktur dan Teknologi Informasi (TI) dalam negeri yang akan menciptakan permintaan kabel yang kuat. Di 2012, kami memperkirakan industri kabel nasional dapat tumbuh 20% YoY dan diharapkan untuk melanjutkan laju ini di 2013. Kami percaya tambahan kapasitas dari 27.000 ton/tahun menjadi 33.000 ton/tahun akan menjadi alat yang bagus untuk mendongkrak pertumbuhan KBLI di masa depan. Dengan melihat kondisi di atas dan ditambah dengan adanya proyek 10.000 MW dari PLN, kami percaya KBLI mampu mencatat pendapatan sebesar Rp 2.225 miliar di 2012 atau tumbuh 21% YoY dan CAGR 15% selama periode 2011-2016.

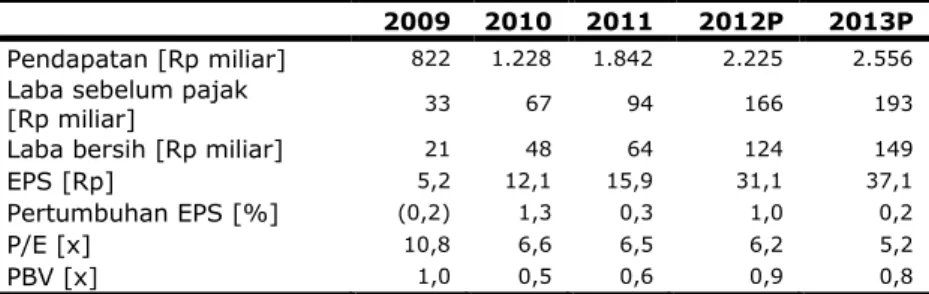

Tabel 1: Ringkasan Kinerja

2009 2010 2011 2012P 2013P

Pendapatan [Rp miliar] 822 1.228 1.842 2.225 2.556

Laba sebelum pajak

[Rp miliar] 33 67 94 166 193

Laba bersih [Rp miliar] 21 48 64 124 149

EPS [Rp] 5,2 12,1 15,9 31,1 37,1

Pertumbuhan EPS [%] (0,2) 1,3 0,3 1,0 0,2

P/E [x] 10,8 6,6 6,5 6,2 5,2

PBV [x] 1,0 0,5 0,6 0,9 0,8

Sumber: PT KMI Wire and Cable Tbk,, Estimasi Pefindo Divisi Valuasi Saham & Indexing * Berdasarkan harga saham KBLI per 11 Januari 2013 – Rp 194 / saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

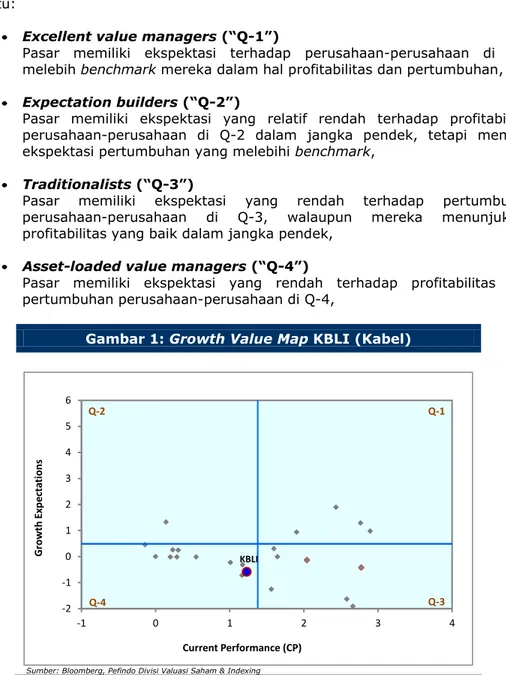

Growth-Value Map memberikan gambaran akan eskpektasi pasar untuk perusahaan-perusahaan yang tercatat di BEI, Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai perpetuitas dari kinerja profitabilitas perusahaan, Metrik Growth Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham saat ini dengan nilai current performance, Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan,

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih benchmark mereka dalam hal profitabilitas dan pertumbuhan, Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark,

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek,

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4,

Gambar 1: Growth Value Map KBLI (Kabel)

-2 -1 0 1 2 3 4 5 6 -1 0 1 2 3 4 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 KBLI

Sumber: Bloomberg, Pefindo Divisi Valuasi Saham & Indexing

Berdasarkan laporan keuangan dan data pasar, KBLI diklasifikasikan dalam klaster Asset-loaded Value Managers. Hal ini mengindikasikan bahwa menunjukkan ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan KBLI. Dengan demikian, diperlukan upaya yang lebih baik untuk membangkitkan kesadaran pasar mengenai potensi perusahaan. Kami percaya ekspansi kuat KBLI dapat mendorong persepsi pasar di masa depan, KBLI memiliki kesempatan untuk pindah ke klaster Excellent Value Managers’ (kuadran 1) dengan tiga cara: memperkuat kemampuan pertumbuhan internal mereka, melakukan tindakan untuk mendorong persepsi pasar akan keberhasilan ekonomi mereka dan secara teratur memperbarui informasi yang signifikan kepada masyarakat.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

Profil Usaha

PT KMI Wire and Cable Tbk (KBLI) adalah salah satu produsen kabel terkemuka di Indonesia diantara enam perusahaan dalam industri yang sama yang terdaftar di BEI. KBLI didirikan pada tahun 1972 dan mulai memproduksi kabel listrik tegangan rendah dan kabel telepon pada tahun 1974 di pabrik yang berlokasi di Cakung, Jakarta Timur. Kemudian pada tahun 1992, KBLI berhasil menjadi perusahaan publik. Kegiatan usaha KBLI adalah terutama untuk memproduksi kabel aluminium dan tembaga serta komponen untuk rekayasa kabel dan instalasi. Saat ini, KBLI memproduksi lebih dari 2.000 jenis dan ukuran untuk kabel listrik tegangan rendah dan menengah. Kabel listrik tegangan rendah terutama digunakan untuk distribusi dan instalasi di industri dan bangunan. Sementara listrik tegangan menengah adalah untuk media jaringan distribusi tegangan listrik bawah tanah, yang menghubungkan sub stasiun kepada pengguna industri dan real estate. Selain itu, sejak tahun 2010 KBLI telah meluncurkan produk baru yaitu Aluminum Conductor with Composite Core (ACCC) yang lebih efisien dalam menghantarkan listrik.

Kondisi Makro Indonesia: Tetap Tumbuh di tengah Ketidakpastian Ekonomi Global

Pertumbuhan ekonomi global diproyeksikan akan tumbuh pada 3,3% YoY pada tahun 2012, melemah dari pertumbuhan tahun sebelumnya sebesar 3,8% YoY. Output diperkirakan akan tetap lamban di negara maju, tetapi masih relatif kuat di pasar negara berkembang. Fundamental ekonomi Indonesia tahun 2012 akan tetap kuat meskipun perkiraan dampak dari krisis global saat ini dapat memperlambat ekonomi global. Oleh karena itu, kami memperkirakan bahwa pertumbuhan ekonomi Indonesia akan sedikit turun ke 6,2% YoY pada tahun 2012, mempertahankan laju yang sama seperti pada 9M2012. Lokomotif pertumbuhan akan berasal dari konsumsi swasta didukung oleh optimisme konsumen yang tumbuh sebesar 5,68% YoY di 9M2012, dan inflasi terjaga yang hanya 4,31% di 9M12 yang membuat BI Rate stabil pada level 5,75%.

Tabel 2: Aktivitas Ekonomi Indonesia, 2008 - 9M12

Indikator Unit 2008 2009 2010 2011 9M12

Pertumbuhan PDB % YoY 6,1 4,5 6,1 6,5 6,17

Tingkat inflasi % YoY 11,06 2,78 6,96 3,79 4,31 Kurs tengah Rp / USD 9,136 9,680 10,398 8,779 9,588

Suku bunga BI % 9,25 6,5 6,5 6 5,75

PDB per kapita USD 2,245 2,35 3,01 3,543

Dana pihak ketiga Rp triliun 1,682 1,913 2,304 2,736 3,009 Cadangan devisa USD miliar 52 66 96 110 110 Sumber: Bank Indonesia, Biro Pusat Statistik, Pefindo Divisi Valuasi Saham & Indexing

Gambar 2: Pemegang Saham KBLI, per 30 September 2012 (%) 47,68 8,69 7,80 7,55 28,28

Javas Premier Venture Capital Limited BNP Paribas Private Singapore c/o Hongkong and Shanghai Bank Goldman Sachs Intl - LND Clear Acct AC c/o Citibank, N.A GSAF Risk Arbritage Investment Publik Sumber: PT KMI Wire and Cable Tbk,, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

Outlook Industri kabel di 2013: Tetap Bullish, Didukung oleh BanyakProyek Listrik di Dalam Negeri

Kami positif dalam melihat industri kabel nasional mengingat pesatnya perkembangan sektor infrastruktur, properti serta TI yang selanjutnya menciptakan permintaan kabel yang kuat. Di 2012, industri kabel nasional diperkirakan tumbuh 20% YoY dan dapat diperkirakan melanjutkan laju pertumbuhannya di tahun-tahun mendatang. Kondisi yang menguntungkan tersebut dapat dilihat dari kinerja keuangan dari enam perusahaan kabel yang terdaftar di BEI, seperti yang digambarkan oleh pertumbuhan pendapatan rata-rata di 9M12 sebesar 16% YoY. Hal ini sejalan dengan konsumsi kabel yang berkembang untuk aluminium dan tembaga. Selama 2011, aluminium dan tembaga untuk konsumsi industri kabel adalah 150.000 ton dan 350.000 ton. Sejalan dengan adanya proyek PLN 10.000 MW, kami perkirakan bahwa konsumsi kabel untuk kabel aluminium akan mencapai 180.000 ton dan 420.000 ton pada 2012. Untuk tahun 2013, konsumsi tersebut diperkirakan akan meningkat sebesar 20% YoY.

Mempunyai Produk yang Beragam dan Berkualitas Tinggi

Saat ini, KBLI memproduksi lebih dari 2.000 jenis dan ukuran kabel dengan

merek "Kabelmetal" untuk pasar domestik dan "KMI" untuk ekspor, yang selanjutnya diklasifikasikan ke dalam tiga kategori utama, yaitu kabel bertegangan rendah, tegangan menengah, dan kabel instrumen/kabel khusus. Kabel bertegangan rendah memiliki daya hingga 1 kV, sedangkan tegangan menengah memiliki daya hingga 36 kV, dan kabel khusus dibuat berdasarkan pesanan. Selain itu, KBLI juga memproduksi kabel yang lebih efisien yaitu Aluminum Conductor with Composite Core (ACCC) sejak 2010. Dan untuk merespon tingginya permintaan kabel di masa depan, KBLI berencana untuk membangun pabrik baru untuk kabel tegangan tinggi tahun ini.

Gambar 3: Konsumsi Kabel Alumunium dan Tembaga di Indonesia, 2010 – 2013P 105 150 180 216 245 350 420 504 0 100 200 300 400 500 600 2010 2011 2012P 2013P d al am r ib u to n Alumunium Tembaga

Sumber: PT KMI Wire and Cable Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 4: Beberapa Produk KBLI

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

Sementara itu, dalam hal kualitas produk, kabel listrik KBLI ini telah memenuhi standar nasional, seperti Standar Nasional Indonesia (SNI) dan Standar Perusahaan Listrik Negara (SPLN), dan juga standar internasional, seperti standar dari International Electrotechnical Commission (IEC), Australian Standard (AS), British Standard (BS), Verband Deutscher Elektrotechniker (VDE), Japanese Industrial Standard (JIS) dan Insulated Cable Engineers Association/National Electrical Manufacturers Association (ICEA / NEMA).Memperbesar Kapasitas untuk Menangkap Pertumbuhan Lebih Kuat di Masa Mendatang

Awal tahun ini, KBLI telah meningkatkan kapasitas produksinya dari 15.000 ton/ tahun menjadi 21.000 ton/tahun untuk kabel tembaga, sedangkan untuk kabel aluminium tetap sama. Sejalan dengan meningkatnya permintaan kabel di dalam negeri, KBLI dapat menikmati peningkatan utilisasi produksi dari rata-rata 53% pada tahun 2010 menjadi 76% pada tahun 2011. Tahun ini, KBLI berencana untuk memperbesar kapasitas dengan cara berencana untuk membangun pabrik baru untuk kabel tegangan tinggi. Investasinya diperkirakan mencapai Rp 226 miliar, yang terdiri dari Rp 97 miliar untuk tanah dan bangunan, Rp 116 miliar untuk mesin dan peralatan, Rp 5 miliar untuk kendaraan, dan lain-lain senilai Rp 8 miliar. Pabrik baru ini diharapkan mulai beroperasi pada 2H14. Sejalan dengan "booming properti" yang diprediksi akan terus berlanjut di tahun-tahun mendatang, kami optimis bahwa KBLI bisa menikmati pertumbuhan yang memuaskan.

Gambar 5: Utilisasi Produksi KBLI

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 2010 2011 2012P 8.000 13.000 15.000 6.000 6.000 9.000 (ton) Tembaga Alumunium

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

Terus Membukukan Pertumbuhan Pendapatan

Selama 2009 - 2011, KBLI berhasil membukukan pertumbuhan pendapatan yang signifikan sebesar CAGR 50% dari Rp 822 miliar menjadi Rp 1.842 miliar. Hasil yang sangat baik itu berlanjut di 9M12, dimana pendapatan KBLI naik sebesar 29% YoY atau mencapai Rp 1.596 miliar. Kami percaya perkembangan pesat terutama di sektor properti dan infrastruktur menciptakan permintaan yang kuat dari kabel di dalam negeri. Hal ini digambarkan oleh volume penjualan KBLI yang mencapai 17.705 ton pada 9M12, atau sama dengan pencapaian di 2011. Dibandingkan dengan pertumbuhan rata-rata perusahaan sejenis, pertumbuhan pendapatan KBLI lebih unggul karena pertumbuhan rata-rata perusahaan sejenis hanya 12% YoY di 9M12. Untuk estimasi pendapatan tahun 2012, kami memperkirakan bahwa KBLI bisa meraih Rp 2.225 miliar, atau mencerminkan pertumbuhan 21% YoY.

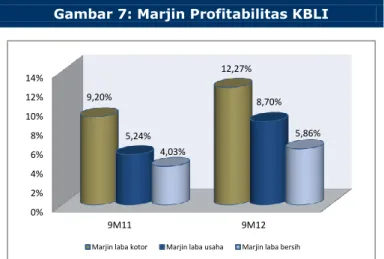

Efisiensi Membuat Marjin Keuntungan Meningkat

Selain mampu membukukan pertumbuhan pendapatan, upaya KBLI dalam melakukan efisiensi juga layak untuk dihargai. Kami mencatat bahwa selama 9M12, marjin HPP KBLI tercatat lebih rendah dibandingkan dengan periode yang sama tahun lalu, dari 90,8% menjadi 87,7%. Hal ini terutama disebabkan oleh meningkatnya persediaan akhir yang naik 68% YoY. Selain itu, marjin beban operasi juga semakin baik di periode tersebut. Dengan demikian, KBLI dapat membukukan marjin laba kotor, laba operasi dan laba bersih yang lebih baik, dari 9,2%, 5,2% dan 4,0% pada 9M11 menjadi masing-masing 12,3%, 8,7% dan 5,9%di 9M12. Pada akhir tahun ini, kami memperkirakan bahwa marjin laba kotor, laba operasi dan laba bersih dapat mencapai 12,2%, 8,22% dan 5,59%.

Gambar 6: Pendapatan dan Pertumbuhan Profitabilitas KBLI 49% 50% 21% 62% 25% 61% 92% 50% 88% 134% 32% 95% 0% 20% 40% 60% 80% 100% 120% 140% 160% 2010 2011 2012P

Pendapatan Laba kotor Laba usaha Laba bersih Sumber: PT KMI Wire and Cable Tbk, Pefindo Divisi Valuasi Saham & Indexing

Gambar 7: Marjin Profitabilitas KBLI

0% 2% 4% 6% 8% 10% 12% 14% 9M11 9M12 9,20% 12,27% 5,24% 8,70% 4,03% 5,86%

Marjin laba kotor Marjin laba usaha Marjin laba bersih

Sumber: PT KMI Wire and Cable Tbk, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

DER yang Paling Rendah dibandingkan Perusahaan Sejenis

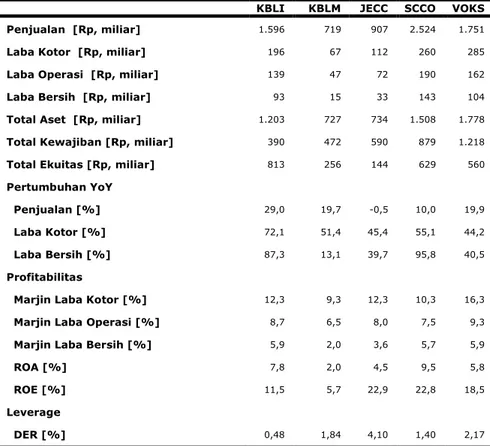

Selama 2009, KBLI membukukan total kewajiban sebesar Rp 261 miliar, atau mencerminkan 1,14x terhadap total ekuitas. Kemudian pada 9M12, rasio hutang terhadap ekuitas (DER) KBLI terlihat lebih baik dengan 0,48x. Kami melihat hal itu karena akibat dari kuasi-reorganisasi pada tahun 2011, yang membuat defisit saldo laba menurun dengan menyesuaikan modal disetor dan revaluasi aktiva tetap. Sementara itu, DER rata-rata perusahaan sejenis adalah sebesar 1,97x selama 9M12.

Prospek Bisnis KBLI

Kondisi ekonomi yang kokoh telah memicu banyak perkembangan sektor properti dan infrastruktur serta TI. Oleh karena itu, hal tersebut secara langsung mempengaruhi permintaan yang kuat untuk kabel di dalam negeri. Tahun ini, industri kabel dalam negeri diperkirakan akan tumbuh sebesar 20% YoY. Dan untuk menangkap kesempatan besar tersebut, KBLI telah meningkatkan kapasitas produksinya menjadi 33.000 ton per tahun dari 27.000 ton per tahun. Selain itu, KBLI juga berencana membangun pabrik baru untuk kabel tegangan tinggi tahun ini, yang selanjutnya akan memperkaya jenis produknya. Didukung oleh proyek pemerintah yaitu MP3EI yang telah dilaksanakan serta ekuitas merek KBLI sebagai salah satu produsen kabel terkemuka di Indonesia, kami memperkirakan bahwa pendapatan KBLI akan naik sebesar 21% YoY atau sekitar Rp 2.225 miliar pada tahun 2012 dan CAGR 15% pada periode 2011 – 2016.

Gambar 8: DER KBLI vs Perusahaan Sejenis

0,46 0,51 0,47 0,48 1,86 1,95 2,47 1,97 0,50 1,00 1,50 2,00 2,50 3,00 2010 2011 9M11 9M12 (x)

KBLI Perusaahan sejenis Sumber: PT KMI Wire and Cable Tbk, Pefindo Divisi Valuasi Saham & Indexing

Gambar 9: Estimasi Pendapatan KBLI

1.842 2.225 2.556 2.938 3.312 3.650 0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 2011 2012P 2013P 2014P 2015P 2016P (Rp miliar) Estimasi pendapatan

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

Tabel 3: Analisis SWOT

Kekuatan Kelemahan

Memiliki pengalaman hampir 40 tahun di industri ini.

Memiliki beragam jenis produk dan berkualitas tinggi.

Rasio Hutang terhadap Ekuitas (DER) terendah di industri ini.

Menjadi semakin efisien.

Kapasitas produksi lebih kuat untuk mencetak pertumbuhan lebih tinggi. Tidak tergantung pada satu segmen pasar.

High entry barrier.

Penurunan kualitas piutang.

Peluang Ancaman

Meningkatnya permintaan kabel sebagai hasil dari tumbuhnya sektor properti, infrastruktur serta TI. Prospek cerah untuk produk ACCC karena lebih efisien dari kabel konvensional.

Melambatnya pertumbuhan ekonomi dapat mempengaruhi industri properti dan akan menghambat permintaan kabel. Bergantung pada perubahan teknologi.

Table 4: Ringkasan Kinerja KBLI dan Pesaingnya per September 2012

KBLI KBLM JECC SCCO VOKS

Penjualan [Rp, miliar] 1.596 719 907 2.524 1.751

Laba Kotor [Rp, miliar] 196 67 112 260 285

Laba Operasi [Rp, miliar] 139 47 72 190 162

Laba Bersih [Rp, miliar] 93 15 33 143 104

Total Aset [Rp, miliar] 1.203 727 734 1.508 1.778

Total Kewajiban [Rp, miliar] 390 472 590 879 1.218

Total Ekuitas [Rp, miliar] 813 256 144 629 560

Pertumbuhan YoY

Penjualan [%] 29,0 19,7 -0,5 10,0 19,9

Laba Kotor [%] 72,1 51,4 45,4 55,1 44,2

Laba Bersih [%] 87,3 13,1 39,7 95,8 40,5

Profitabilitas

Marjin Laba Kotor [%] 12,3 9,3 12,3 10,3 16,3

Marjin Laba Operasi [%] 8,7 6,5 8,0 7,5 9,3

Marjin Laba Bersih [%] 5,9 2,0 3,6 5,7 5,9

ROA [%] 7,8 2,0 4,5 9,5 5,8

ROE [%] 11,5 5,7 22,9 22,8 18,5

Leverage

DER [%] 0,48 1,84 4,10 1,40 2,17

Sumber: PT KMI Wire and Cable Tbk, PT Kabelindo Murni Tbk, PT Jembo Cable Company, PT Supreme Cable Manufacturing Corporation Tbk, PT Voksel Electric Tbk, Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

Penilaian

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) KBLI jika dibandingkan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada nilai 100% saham KBLI per 11 Januari 2013, menggunakan laporan keuangan KBLI tanggal 30 September 2012 sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Capital sebesar 10,6% dan Cost of Equity sebesar 10,9% berdasarkan asumsi-asumsi berikut:

Tabel 5: Asumsi

Risk free rate [%]* 5,2

Risk premium [%]* 8,3

Beta [x]* 0,7

Cost of Equity [%] 10,9

Marginal tax rate [%] 25,0

Interest Bearing Debt to Equity

Ratio [x] 0,1

WACC [%] 10,6

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing Catatan: *per tanggal 11 Januari 2013

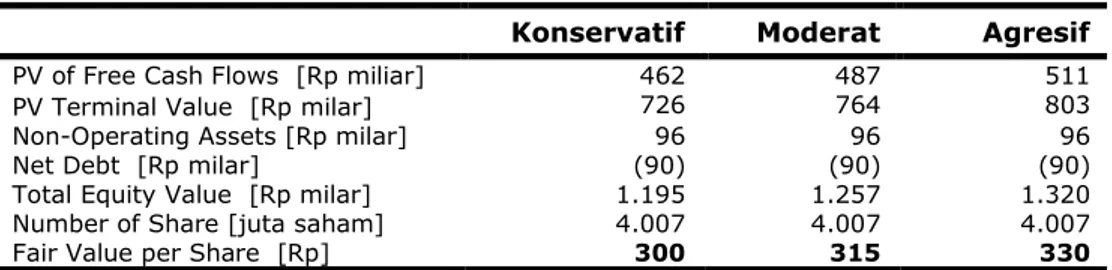

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 11 Januari 2013 adalah sebagai berikut:

Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 10,6%, adalah sebesar Rp 300 – Rp 330 per saham.

Dengan menggunakan metode GCM (PBV 1,42X dan P/E 6,13X) adalah sebesar Rp 190 – Rp 300 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM.

Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga referensi saham untuk 12 bulan adalah Rp 265 - Rp 320 per lembar saham.

Tabel 6: Ringkasan Penilaian dengan Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows [Rp miliar] 462 487 511

PV Terminal Value [Rp milar] 726 764 803

Non-Operating Assets [Rp milar] 96 96 96

Net Debt [Rp milar] (90) (90) (90)

Total Equity Value [Rp milar] 1.195 1.257 1.320

Number of Share [juta saham] 4.007 4.007 4.007

Fair Value per Share [Rp] 300 315 330

Sumber: Estimasi Pefindo Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

Tabel 7: Perbandingan GCM

KBLI KBLM JECC SCCO VOKS Rata-rata

Valuation, 11 Januari 2013

P/E, [x] 7,02 n.a 7,01 4,55 5,92 6,13

P/BV, [x] 0,93 n.a 1,90 1,38 1,48 1,42

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 8: Ringkasan Penilaian dengan Metode GCM

Multiples

(x) Est, EPS (Rp) Est, BV/Share (Rp) Value (Rp)

P/BV 1,42 - 210 300

P/E 6,13 30 - 190

Sumber: Bloomberg, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Tabel 9: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Average

Batas Atas 330 300 320

Batas Bawah 300 190 265

Bobot 70% 30%

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

Tabel 10: Laporan Laba Rugi Komprehensif Konsolidasian

Laba Rugi (Rp miliar) 2009 2010 2011 2012P 2013P

Penjualan 822 1.228 1.842 2.225 2.556

Harga Pokok Penjualan (739) (1.093) (1.673) (1.953) (2.254)

Laba Kotor 83 135 169 271 302

Beban Operasi (50) (70) (72) (88) (102)

Laba Operasi 33 65 97 183 200

Pendapatan (beban) lain (1) 2 (3) (17) (7)

Laba sebelum pajak 32 67 94 166 193

Beban Pajak (11) (18) (30) (42) (44)

Laba Bersih 21 49 64 124 149 Sumber: PT KMI Wire and Cable Tbk,, Estimasi Pefindo Divisi Valuasi Saham & Indexing Tabel 11: Laporan Posisi Keuangan Konsolidasian

Neraca (Rp miliar) 2009 2010 2011 2012P 2013P

Aset Aset Lancar

Kas dan setara kas 44 60 107 89 84

Piutang Usaha 189 209 265 294 359

Persediaan 176 197 225 396 432

Aset lain-lain 22 80 76 44 92

Total Aset Lancar 431 546 673 824 968

Aset Tetap 39 391 388 410 425

Aset tidak lancer lain 21 22 23 27 31

Total Aset 491 959 1.084 1.261 1.424 Kewajiban Hutang Usaha 56 87 161 119 117 Pinjaman Jangka Pendek - - - 49 1 Hutang lain-lain 81 114 147 184 155 Pinjaman jk, Panjang 107 102 56 65 49 Pinjaman jk, Panjang Lainnya 17 - - - - Total Kewajiban 261 303 364 416 431 Total Ekuitas 230 656 720 844 993 Sumber: PT KMI Wire and Cable Tbk, Estimasi Pefindo Divisi Valuasi Saham & Indexing

Gambar 10: P/E dan P/BV Historis

00 00 00 01 01 01 01 00 02 04 06 08 10 12 2009 2010 2011 (P/BV) (P/E) P/E P/BV

Gambar 11: ROA, ROE dan TAT Historis

00 00 00 01 01 01 01 01 02 02 0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00 10,00 2009 2010 2011 (TAT) (ROA & ROE)

ROA ROE TAT

Tabel 12: Rasio Kunci

Rasio 2009 2010 2011 2012P 2013P Pertumbuhan [%] Penjualan (52,5) 49,3 49,9 20,8 14,9 Laba Operasi (51,9) 91,9 50,4 88,3 9,5 EBITDA (41,5) 111,5 42,9 50,8 12,4 Laba Bersih (22,3) 133,6 31,7 95,4 19,4 Profitabilitas [%]

Marjin Laba Kotor 10,1 10,1 9,2 12,20 11,81

Marjin Laba Bersih 4,1 5,3 5,3 8,2 7,8

Marjin EBITDA 4,6 6,4 6,1 7,7 7,5

Marjin Laba Bersih 2,5 3,9 3,5 5,6 5,8

ROA 4,2 5,0 5,9 9,9 10,4

ROE 9,0 7,4 8,9 14,7 15,0

Solvabilitas [X]

Kewajiban terhadap ekuitas 1,1 0,5 0,5 0,5 0,4

Kewajiban terhadap aset 0,5 0,3 0,3 0,3 0,3

Likuiditas [X]

Rasio Lancar 3,1 2,7 2,2 2,3 2,5

Rasio Quick 1,8 1,7 1,4 1,2 1,3

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

KMI Wire and Cable, Tbk

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan. Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya . Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan . Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu . Laporan ini mungkin tidak sesuai untuk beberapa investor. Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini . Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan . Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun n ilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi . Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menur unkan nilai, harga, atau pendapatan investasi pemodal. Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi .

Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang-undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut.

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tuj uan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi. Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kese suaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan .

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis . PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non -publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham i ni secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai . Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di

http://www,pefindo,com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing. Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia .