MINAT MAHASISWA AKUNTANSI MENGGUNAKAN SOFTWARE ACCOUNTING SEBAGAI IMPLEMENTASI KEUNGGULAN

TEKNOLOGI INFORMASI DAN KOMUNIKASI

Fajar Syaiful Akbar1, R. Sjarief Hidajat2

1, 2 Universitas Pembangunan Nasional Veteran Jawa Timur Email: fajarsa@upnjatim.ac.id

ABSTRAK

Tujuan penelitian ini untuk menguji dan menganalisis secara empiris pengaruh computer anxiety, computer attitude dan computer self efficacy terhadap minat menggunakan software accounting. Target khusus penelitian untuk menggali persepsi atau sikap mahasiswa Program Studi Magister Akuntansi atas computer anxiety, computer attitude dan computer self efficacy terhadap minat menggunakan software accounting. Mahasiswa magister sudah banyak yang menduduki posisi sebagai profesi akuntan. Untuk itu, penelitian ini sangat penting dalam menganalisis sikap mereka dalam menguasai Aplikasi software akuntansi. Hal ini sesuai dengan peta penelitian UPN Veteran Jawa Timur, yaitu kemajuan teknologi dan komunikasi.

Penelitian ini akan dilakukan dalam waktu dua tahun. Penelitian tahun pertama dan kedua akan menggunakan pendekatan kuantitatif dengan alat uji statistik yaitu Structural Equation Model (SEM) dengan Partial Least Square (PLS). Responden tahun pertama akan menggunakan mahasiswa Magister Akuntansi UPN Veteran Jatim, sedangkan tahun kedua akan menggunakan responden mahasiswa Magister Akuntansi pada PTN di Surabaya, seperti mahasiswa UNAIR, UNESA, dan UINSA. Teknik pengambilan sampel menggunakan simple random sampling dengan sistem undian. Pengumpulan data menggunakan mail survey dengan kuisioner.

Kata Kunci: software accounting, computer anxiety, computer attitude dan computer self efficacy

PENDAHULUAN

Memasuki era digital modern revolusi industry 4.0 segala aktivitas manusia dipermudah dengan kemajuan teknologi. Kemajuan teknologi ini (Putra & Nugroho, 2016) di tandai dengan penggunaan komputer diberbagai bidang termasuk dalam bidang akuntansi, aktivitas ini merupakan proses pengelolaan keuangan berhasilkan bentuk laporan keuangan ecara instan, otomatis, relevan, lengkap dan teruji dengan menggunakan aplikasi atau software akuntansi seperti MYOB, Accurate, Zahir, dan lain – lain. Kemajuan teknologi tersebut menuntut setiap calon akuntan maupun akuntan memiliki keahlian dalam penguasaan komputer.

Calon Generasi Akuntan Mahasiswa merupakan salah satu potensi besar bagi kekuatan bidang ekonomi karena jumlahnya yang banyak, Jumlah akuntan profesional Indonesia dalam tiga tahun terakhir telah menunjukkan peningkatan yang sangat signifikan. Tahun 2013 tercatat dalam Ikatan Akuntansi Indonesia (IAI) meningkat 600 persen hingga tahun 2015. Pada tahun 2013 jumlahnya mencapai 2.004 akuntan, tahun 2015 12.048 akuntan. Dengan meningkatnya jumlah calon generasi akuntan diharapkan dapat meningkatkan kualitas dengan penguasaan tekhnologi komputer sebagai alat bantu membuat laporan keuangan lebih baik.

Faktor pengguna sangatlah penting dalam implementasi sistem baru, hal ini sesuai konsep aspek technology acceptane model (TAM) bahwa pengguna sistem cenderung akan menggunakan sistem apabila sistem mudah digunakan dan bermanfaat baginya, ada beberapa faktor dalam konsep ini diharapkan membantu mengetahui karakteristik

pengguna individual dalam menerima Accounting Software sebagai sistem baru. (Waspodo, 2014)

Model pembelajaran praktikum akuntansi di perguruan tinggi telah banyak tersedia, namun demikian masih terbatas implementasi langsung akuntansi, sehingga mahasiswa masih kurang mendapatkan gambaran praktek yang riil tentang akuntansi sesungguhnya di lapangan, masih banyak ditemukan berbagai kendala disetiap perusahaan yang mencoba menggunakan aplikasi software akuntansi namun tidak semua karyawan nyaman dan mampu menjalankan program software itu dengan baik.(Hutauruk, 2017)

Berdasarkan hasil survei pendahuluan dengan mengambil suara sebanyak 90 responden dari mahasiswa akuntansi S2 dapat diketahui bahwa ada 10% mahasiswa menyatakan rendahnya minat ketertarikan menggunakan accounting software. Berdasarkan temuan tersebut membuat peneliti tertarik untuk meneliti sikap mahasiswa magister akuntansi di lingkungan Universitas Pembangunan Nasional Jatim. Topik penelitian ini selaras dengan peta penelitian UPN Veteran Jatim, yaitu keunggulan inovasi teknologi nformasi dan Komunikasi. Hal ini sesuai dengan akuntansi sebagai bahasa bisnis atau komunikasi yang saat ini harus di tunjang dengan kemajuan teknologi.

LANDASAN TEORI

Theory of Reasoned Action (TRA)

Model Theory of Reasoned Action (TRA) digunakan untuk mempelajari perilaku manusia. Penelitian psikolog sosial menunjukkan bahwa niat perilaku seseorang terhadap perilaku tertentu merupakan faktor penentu apakah iya atau tidaknya individu dalam melakukan perilaku tersebut (Nikita, 2015). TRA memiliki dua konstruk utama dari intention : (1) sikap terhadap perilaku (attitude toward behavior) dan (2) Subjective norm berasosiasi dengan perilaku tersebut. The attitude toward behavior adalah individu akan berpikir tentang keputusan bahwa keinginan individu untuk berperilaku atau tidak dalam suatu aksi adalah didasari oleh keyakinan individu tersebut dan evaluasi dari hasil yang ditimbulkan atas perilakunya. Jadi, individu yang memiliki keyakinan bahwa hasil yang didapat positif, maka akan nampak positif perilaku itu, begitupun sebaliknya.

Technology Acceptance Model

Technology Acceptance Model (TAM) adalah model pendekatan lain yang disusun untuk menjelaskan penerimaan teknologi oleh pengguna teknologi (Priambodo & Prabawani, 2016). Tujuan dari teori ini untuk mengetahui perilaku-perilaku yang terjadi pada para pengguna teknologi komputer. TAM mencakup lima konstruksi, yaitu: persepsi kemudahan peggunaan (perceived ease of use), persepsi kegunaan (perceived usefullnes), sikap terhadap penggunaan teknologi (attitude toward using), minat perilaku (behavioural intention), dan perilaku (behaviour).

Computer Anxiety

Menurut (Schlebusch, 2018) definisi kecemasan komputer adalah sebagai berikut: “computer anxiety merupakan kecenderungan individu menjadi susah,khawatir, atau ketakutan menggunakan komputer dimasa sekarang atau dimasa yang akan datang.” Menurut (Rahayu, 2019) salah satu ahli yang mengemukakan computer anxiety memiliki dua aspek, sebagai berikut:

a. Fear (Takut)

“Seseorang merasa takut dengan adanya komputer karena mereka belum banyak menguasai teknologi komputer, sehingga mereka belum bisa mendapatkan manfaat dengan kehadiran komputer.”

b. Anticipation

“Seseorang perlu melakukan antisipasi terhadap kegelisahan yang muncul dengan adanya komputer. Antisipasi tersebut dapat dilakukan dengan menerapkan ide- ide yang menyenangkan (anticipation) terhadap komputer.”

Computer Attitude

(Eka & Yanti, 2018) computer attitude merupakan reaksi atau cara pandang individu terhadap teknologi komputer berdasarkan kesenangan atau ketidaksenangan mereka terhadap teknologi komputer. Sikap senang yang muncul dalam diri seseorang untuk memaanfatkan komputer, akan membangkitkan niat dalam diri mereka untuk menggunakan teknologi komputer. Sebaliknya sikap tidak senang dalam diri seseorang terhadap teknologi komputer, membuat diri mereka tidak memiliki niat untuk menggunakan teknologi komputer. Berikut merupakan indikator dari computer attitude adalah:

1. Optimism, merupakan cara pandang atau sikap positif yang ditunjukkan seseorang dalam berhadapan dengan komputer akibat adanya manfaat yang diperolehnya. 2. Pesimism, merupakan cara pandang seseorang mengganggap komputer tidak dapat

banyak membantu dirinya dalam melakukan suatu pekerjaan dan memiliki sikap antipati akibat adanya keterbatasan penguasaan program-program komputer.

3. Intimidation, merupakan sikap seseorang yang muncul atas kehadiran komputer sebagai ancaman dalam dirinya karena menganggap lambat laun kegiatan manusia akan tergantikan oleh komputer.

Computer Self-Efficacy

Menurut (Putra & Nugroho, 2016) Self-efficacy merupakan kepercayaan diri seseorang pada kemampuan yang dimilik untuk menampilkan perilaku tertentu. Komponen kunci dari self-efficacy antara lain komponen skill (keahlian) dan ability (kemampuan) dalam mengorganisir dan melaksanakan suatu tindakan. Menurut (Jemi, Sudibyo, & Wahyuengeseh, 2019) menjelaskan terdapat tiga dimensi CSE antara lain : 1. Besaran (Magnitude)

Dimensi atau aspek besaran (magnitude) mengacu pada tingkat kapabilitas pengguna. Hal ini karena kurangnya dukungan serta bantuan yang diberikan. Individu yang memiliki keyakinan yang besar atau tinggi, maka individu mampu menyelesaikan tugas-tugasnya walaupun rendahnya dukungan dan bantuan dari orang lain.

2. Kekuatan (Strength)

Dimensi atau aspek kekuatan (strength) mengacu pada tingkatan keyakinan. Keyakinan itu sendiri berhubungan dengan tingkat keyakinan mengenai pertimbangan yang akan dilakukan. Individu yang tidak memiliki keyakinan yang tinggi, maka akan mengurangi niat dan minat untuk menggunakan, karena keyakinan yang lemah pada diri individu dapat berdampak pada kecenderungan lebih frustasi. 3. Generalisabilitas (Generalizability)

Dimensi atau aspek generalisabilitas (generalizability) mengacu pada tingkatan mengenai judgment user. Konteks komputer mencerminkan perbedaan konfigurasi

perangkat keras dan perangkat lunak, sehingga individu yang mempunyai level generalisabilitas yang tinggi maka individu dapat menggunakan perangkat lunak yang berbeda dibandingkan dengan individu yang memiliki generalisabilitas yang rendah.

Software Accounting

Menurut (Hutauruk, 2017) Perangkat lunak (software) akuntansi merupakan suatu program yang digunakan untuk memelihara pembukuan di komputer, seperti pencatatan transaksi, mempertahankan saldo rekening, dan menyiapkan laporan keuangan. perangkat lunak (software) yang dibuat untuk memudahkan aktivitas dan pencatatan akuntansi dengan memanfaatkan konsep modularitas atas serangkaian aktivitas yang serupa ke dalam modul-modul spesifik seperti pembelian (Account Payable), penjualan (Account Receivable), penggajian, buku besar, dan lain-lain. Beberapa software akuntansi yang sering digunakan antara lain MYOB, Zahir, Omegasoft, Acosys, dan lain-lain.

Minat Mahasiswa Akuntansi

Salah satu teori yang menjelaskan minat perilaku adalah tindakan beralasan yang dikembangkan oleh (Rahayu, 2019). Teori ini menjelaskan bahwa perilaku dilakukan karena individu mempunyai minat atau keinginan untuk melakukannya. Minat seseorang akan mempengaruhi perilakunya apakah menerima atau menolak. (Wibowo, Rosmauli, & Suhud, 2015), menyatakan ada tiga instrumen pengukur minat menggunakan (intention to use), yaitu:

1. Keinginan untuk menggunakan. 2. Selalu mencoba menggunakan.

3. Berlanjut pada masa yang akan datang.

METODE PENELITIAN

Penelitian ini merupakan jenis penelitian dengan metode kuantitatif. Objek penelitian ini adalah computer anxiety, computer attitude, computer self efficacy, terhadap minat mahasiswa menggunakan software accounting. Subjek penelitian yaitu mahasiswa akuntansi S2 pada Universitas Pembangunan Nasional di wilayah Jawa Timur Surabaya.

Operasionalisasi Variabel 1. Computer Anxiety (X1)

Pada penelitian ini variabel computer anxiety diukur dengan dimensi fear (ketakutan) dan anticipation (antisipasi) . Sedangkan dimensi mereplikasi indikator penelitian (Putra & Nugroho, 2016) yang terdiri dari 3 item pertanyaan mengenai: a) Belajar menggunakan komputer itu seperti mempelajari keterampilan baru,

semakin banyak berlatih maka akan semakin baik.Merasa cemas ketika menggunakan komputer karena takut merusak dengan salah menekan tombol. b) Apabila diberi kesempatan, saya akan mempelajari tentang komputer dan akan

menggunakan komputer.

c) Saya yakin bahwa dengan waktu dan latihan saya akan merasa nyaman bekerja dengan komputer seperti saya bekerja dengan mesin ketik.

2. Computer Attitude (X2)

Dalam penelitian ini variabel computer attitude diukur dengan dimensi computer optimism (sikap optimis), computer pessimism (sikap pesimis) dan computer intimidation (sikap terintimidasi), sedangkan dimensi mereplikasi indikator penelitian (Bogar, Nursanti, & A, 2015) yang terdiri dari 3 item pertanyaan mengenai :

a) Lambat laun kehidupan kita akan dikendalikan oleh komputer.

b) Komputer mengalihkan atau mengubah orang-orang ke dalam hal yang lain c) Komputer mampu mengeliminasi atau menggantikan pekerjaan yang banyak dan

membosankan.

3. Computer Self Efficacy (X3)

Dalam penelitian ini variabel self efficacy diukur dengan dimensi magnitude (besaran tingkat kapabilitas yang diharapkan dengan tingkat kesulitan tugas), strength (dimensi atau aspek kepercayaan diri) dan generalizability (dimensi atau aspek mengacu pada tingkatan judgment user yang terbatas pada domain aktivitas khusus). Indikator tersebut telah diteliti dalam penelitian (Akbar & Ginting, 2014) yang terdiri dari 3 item pertanyaan mengenai:

a) Saya bisa membuat laporan dan menyelesaikan tugas saya menggunakan software akuntansi (MYOB, Accourate & Zahir) jika ada seseorang yang membantu saya untuk memulai prosedur pembuatan laporan.

b) Saya bisa membuat laporan atau menyelesaikan tugas saya melalui software akuntansi (MYOB, Accourate & Zahir) walaupun saya belum pernah menggunakan software tersebut.

c) Dengan adanya laporan pertanggungjawaban yang mudah diakses masyarakat dapat membuat masyarakat percaya terhadap Partai Politik.

4. Minat Menggunakan Software Accounting (Y)

Dalam penelitian ini variabel minat menggunakan software accounting diukur dengan indikator keinginan untuk menggunakan, selalu mencoba menggunakan dan berlanjut dimasa yang akan datang. Indikator tersebut telah diteliti dalam penelitian (Priambodo & Prabawani, 2016) yang terdiri dari 6 item pertanyaan mengenai :

a) Saya berminat menggunakan software akuntansi (MYOB, Accourate & Zahir). b) Saya bisa membuat laporan atau menyelesaikan tugas saya melalui software

akuntansi (MYOB, Accourate & Zahir) walaupun saya belum pernah menggunakan software tersebut.

c) Saya berkeinginan untuk mencoba menggunakan software akuntansi (MYOB Accourate & Zahir) sesering mungkin.

d) Saya menggunakan software akuntansi (MYOB, Accourate & Zahir) untuk membuat laporan keuangan yang menjadi tanggung jawab saya.

e) Di masa depan saya akan menggunakan software akuntansi (MYOB, Accurate & Zahir) untuk hal yang bermanfaat.

f) Di masa depan saya akan memilih untuk menggunakan software akuntansi (MYOB, Accourate & Zahir) daripada secara manual.

Populasi dan Sampel

Populasi dari penelitian ini adalah mahasiswa magister akuntansi S2 Universitas Pembangunan Nasional Jatim Angkatan XXVIII sejumlah 50 mahasiswa.

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah probability sampling dengan metode simple random sampling, yaitu dengan cara memberikan kesempatan yang sama bagi setiap anggota populasi untuk menjadi sampel penelitian (Saufika & Mahmud, 2019). Cara pengambilan sampelnya menggunakan nomor undian.

Teknik Analisis

Langkah-langkah PLS menurut (Ghozali, 2015) adalah sebagai berikut: 1. Merancang model struktural atau inner model.

2. Merancang model pengukuran atau outer model. 3. Mengkontruksi diagram jalur

Pengujiaan hipotesis dilakukan dengan metode resampling bootstraping. Statistik uji yang digunakan adalah T-Statistics atau Uji Path Coefficient. Pengujian hipotesis dalam penelitian ini dilakukan dengan melihatnilai dari T-Statistics dan P- Values,dengan dasar pengambilan keputusan sebagai berikut:

a. Jika nilai T-Statistic lebih dari T-Tabel dengan nilai P-Values kurang dari 0,05 (P < 0,05) maka hipotesis dinyatakan diterima.

b. Jika T-Statistic kurang dari T-Tabel dengan nilai P-Values lebih dari 0,05 (P >0,05) maka hipotesis dinyatakan ditolak.

HASIL PENELITIAN DAN PEMBAHASAN Analisis Data

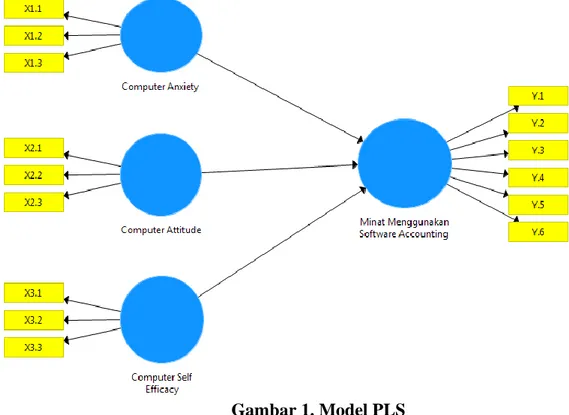

Gambar 1. Model PLS

Dari gambaroutput PLS diatasdapat dilihat besarnya nilai factorloading tiap indikator yang terletak diatas tanda panah diantara variabel dan indikator, juga bisa dilihat besarnya koefisien jalur (pathcoeffieients) yang berada diatas garis panah antara

variabel eksogen terhadap variabel endogen. Selain itu bisa juga dilihat besarnya R-Square yang berada tepat didalam lingkaran variabel endogen

Uji Validitas (Outer Model)

Pengukuran validitas indikator juga bisa dilihat dari tabel Cross Loading, apabila nilai loading faktor setiap indikator pada masing-masing variabel lebih besar daripada loading faktor tiap indikator pada variabel lainnya, maka loading faktor tersebut dikatakan valid, namun jika nilai loading faktor lebih kecil dari indikator dari variabel lainnya, maka dikatakan tidak valid

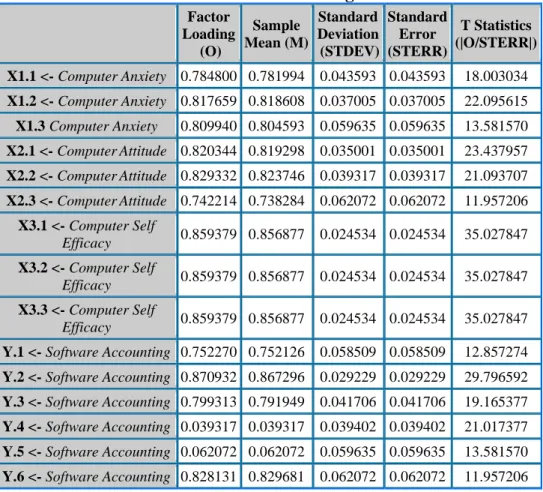

Model pengukuran dalampenelitian inimenggunakan variabel eksogen dengan indikator reflektifantara lain variabel Computer Anxiety (X1) dan Computer Attitude(X2), serta variabel endogen yaitu Minat Menggunakan Software Accounting(Y). Untuk mengukur validitas indikator salah satUPN Veteran Jatima dengan didasarkan pada outputtabel outerLoading, yaitu dengan melihat besarnya nilai factorloadingnya, karena dalam pemodelan ini seluruh indikator menggunakan reflektif, maka tabel yang digunakan adalahoutput Outer Loadings.

Tabel 1. Outer loading. Factor Loading (O) Sample Mean (M) Standard Deviation (STDEV) Standard Error (STERR) T Statistics (|O/STERR|) X1.1 <- Computer Anxiety 0.784800 0.781994 0.043593 0.043593 18.003034 X1.2 <- Computer Anxiety 0.817659 0.818608 0.037005 0.037005 22.095615 X1.3 Computer Anxiety 0.809940 0.804593 0.059635 0.059635 13.581570 X2.1 <- Computer Attitude 0.820344 0.819298 0.035001 0.035001 23.437957 X2.2 <- Computer Attitude 0.829332 0.823746 0.039317 0.039317 21.093707 X2.3 <- Computer Attitude 0.742214 0.738284 0.062072 0.062072 11.957206 X3.1 <- Computer Self Efficacy 0.859379 0.856877 0.024534 0.024534 35.027847 X3.2 <- Computer Self Efficacy 0.859379 0.856877 0.024534 0.024534 35.027847 X3.3 <- Computer Self Efficacy 0.859379 0.856877 0.024534 0.024534 35.027847

Y.1 <- Software Accounting 0.752270 0.752126 0.058509 0.058509 12.857274

Y.2 <- Software Accounting 0.870932 0.867296 0.029229 0.029229 29.796592

Y.3 <- Software Accounting 0.799313 0.791949 0.041706 0.041706 19.165377

Y.4 <- Software Accounting 0.039317 0.039317 0.039402 0.039402 21.017377

Y.5 <- Software Accounting 0.062072 0.062072 0.059635 0.059635 13.581570

Y.6 <- Software Accounting 0.828131 0.829681 0.062072 0.062072 11.957206

Dari tabel diatas, validitas indikator diukurdengan melihat Nilai FactorLoadingdari variable keindikatornya, dikatakan validitasnya mencukupi apabilalebih besar dari 0,5 dan atau nilai T-Statistic lebih besar dari 1,96 (nilai Z pada α = 0,05). FactorLoading merupakan korelasi antara indikator dengan variabel, jika lebih besar dari 0,5 dianggap validitasnya terpenuhi begitu juga jika nilai T-Statistic lebih besar dari 1,96 maka signifikansinya terpenuhi.

Berdasarkan pada tabel outerloading di atas, seluruhindikator reflektif pada variable Computer Anxiety(X1), Computer Attitude(X2), dan Minat Menggunakan Software Accounting(Y), menunjukan factor loading( original sample) lebih besar dari 0,50 dan atau signifikan (Nilai T-Statistic lebih dari nilai Z α = 0,05 (5%) = 1,96 ), dengan demikian hasil estimasi seluruhindikator telah memenuhi Convergenvailidityatau validitasnya baik.

Pengukuran validitas indikator juga bisa dilihat dari tabel CrossLoading, apabila nilai loading faktor setiap indikator pada masing-masing variabel lebih besar daripada loading faktor tiap indikator pada variabel lainnya, maka loading faktor tersebut dikatakan valid, namun jika nilai loading faktor lebih kecil dari indikator dari variabel lainnya, maka dikatakan tidak valid

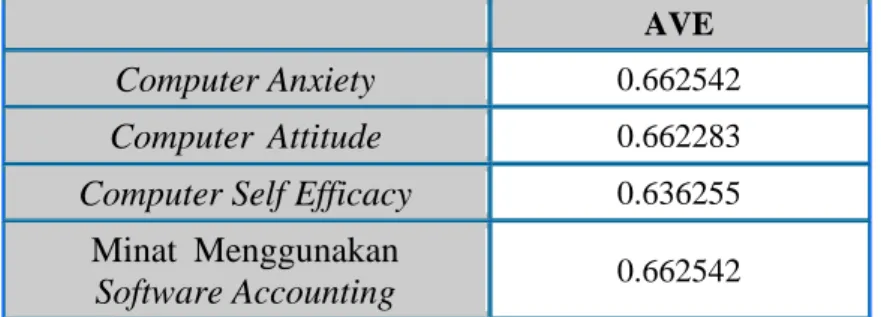

Model Pengukuran berikutnya adalah nilai Avarage Variance Extracted (AVE) , yaitu nilai menunjukkan besarnya varian indikator yang dikandung oleh variabel latennya. Konvergen Nilai AVE lebih besar 0,5 juga menunjukkan kecukupan validitas yang baik bagi variabel laten.

Tabel 2. Average variance extracted (AVE)

AVE

Computer Anxiety 0.662542

Computer Attitude 0.662283

Computer Self Efficacy 0.636255 Minat Menggunakan

Software Accounting 0.662542 Sumber: data diolah

Model Pengukuran berikutnya adalah nilai Avarage Variance Extracted (AVE) , yaitu nilai menunjukkan besarnya varian indikator yang dikandung oleh variabel latennya. Konvergen Nilai AVE lebih besar 0,5 menunjukkan kecukupan validitas yang baik bagi variabel laten. Pada variabelindikator reflektif dapat dilihat dari nilaiAvarage variance extracted (AVE) untuk setiap konstruk(variabel). Dipersyaratkan model yang baik apabila nilai AVE masing-masing konstruk lebih besar dari 0,5.

Hasil pengujian AVE untuk variabel Computer Anxiety (X1) sebesar 0.636255, variabel Computer Attitude (X2) sebesar 0.662542, dan Minat Menggunakan Software Accounting(Y) sebesar 0.662283, ketiga variabel tersebut menunjukkan nilai lebih dari 0,5, jadi secara keseluruhan variabel dalam penelitian ini dapat dikatakan validitasnya baik.

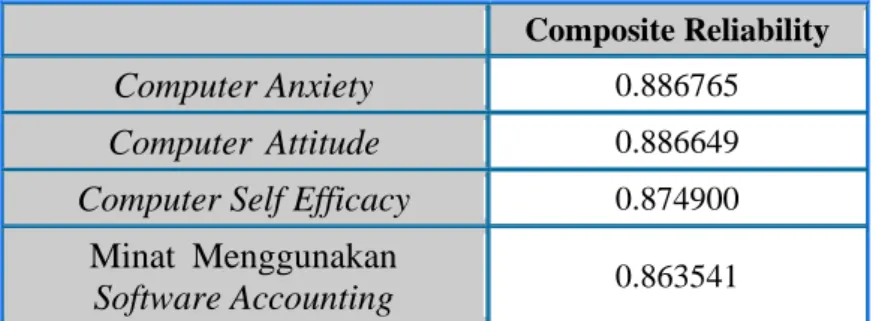

Uji Reliabilitas

Composite reliability adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya untuk diandalkan. Bila suatu alat dipakai dua kali untuk mengukur gejala yang sama dan hasil pengukuran yang diperoleh relatif konsisten maka alat tersebut reliabel. Dengan kata lain, reliabilitas menunjukkan suatu konsistensi alat pengukur dalam gejala yang sama.. Hasil selengkapnya dapat dilihat pada tabel berikut:

Tabel 3. Reliabilitas Data:

Composite Reliability Computer Anxiety 0.886765

Computer Attitude 0.886649

Computer Self Efficacy 0.874900 Minat Menggunakan

Software Accounting 0.863541 Sumber: data diolah

Reliabilitas konstruk yang diukur dengan nilai composite reliability,konstruk reliabel jika nilai composite reliability di atas 0,70 maka indikator disebut konsisten dalam mengukur variabel latennya.

Hasil pengujian Composite Reliability menunjukkan bahwa variabel Computer Anxiety (X1) sebesar 0.874900, variabel Computer Attitude(X2) sebesar 0.886765, dan Minat Menggunakan Software Accounting (Y) sebesar 0.886649, ketiga variabel tersebut menunjukkan nilai Composite Reliabilitydiatas 0,70 sehingga dapatdikatakan seluruh variabel pada penelitianinireliabel

Pengujian Model Struktural (Inner Model)

Pengujian inner model atau model struktural dilakukan untuk melihat hubungan antara variabel, nilai signifikansi dan R-square dari model penelitian. Setelah mengetahui hubungan yang signifikan antara variabel. dengan demikian, dapat disimpulkan hipotesis untuk masalah kepuasan pelanggan. Pengujian hipotesis dilakukan dengan metode resampling bootstrap. Statistik uji yang digunakan adalah uji statistik uji t. (Ghozali, 2008). Pengujian terhadap model struktural dilakukan dengan melihat nilai R-Square yang merupakan uji goodness-fit model. Pengujian inner model dapat dilihat dari nilai R-square pada persamaan antar variabel latent. Sebagai berikut:

Tabel 4.. R-Square

R Square

Minat Menggunakan

Software Accounting 0.457868 Sumber : data diolah

Nilai R2 = 0,457868. Hal ini dapat diinterpretasikan bahwa model mampu menjelaskan fenomena Minat Menggunakan Software Accounting yangdipengaruhi oleh variabel bebas antara lain Computer Anxiety, Computer Attitude dan Computer Self Efficacy dengan varian sebesar 45,78% Sedangkan sisannya sebesar 54,22% dijelaskan oleh variabel laindiluar penelitian ini (selain Computer Anxiety, Computer Attitude dan Computer Self Efficacy )

Hasil Dari inner weights

Tabel 5. Inner weight Path Coefficients (O) Sample Mean (M) Standard Deviation (STDEV) T Statistics (|O/STERR|) P Values Computer Anxiety -> Menggunakan Software Accounting 0.216 0.209 0.098 2.202 0.028 Computer Attitude -> Menggunakan Software Accounting 0.281 0.295 0.090 3.121 0.002

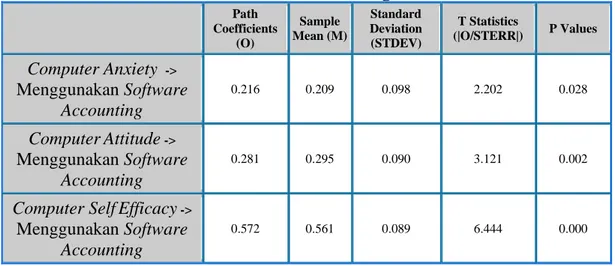

Computer Self Efficacy -> Menggunakan Software

Accounting

0.572 0.561 0.089 6.444 0.000

Sumber : data diolah

Dari tabel diatas dapat diperoleh kesimpulan bahwa hipotesis yang menyatakan :

1. Computer Anxiety berpengaruh positip terhadap Menggunakan Software Accounting dapat diterima, dengan p value 0.028 (lebih kecil dari 0,05), maka Signifikan (positif).

2. Computer Attitude berpengaruh positip terhadap Menggunakan Software Accounting dapat diterima, dengan p value 0.002 (lebih kecil dari 0,05), maka Signifikan (positif).

3. Computer Self Efficacy berpengaruh positip terhadap Menggunakan Software Accounting dapat diterima, dengan p value 0.002 (lebih kecil dari 0,05), maka Signifikan (positif).

Pembahasan Hasil Penelitian

1. Pengaruh Computer Anxiety terhadap Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi

Hasil penelitian ini mendukung hipotesis pertama yang menyatakan bahwa terdapat pengaruh positif Computer Anxiety terhadap Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi pada mahasiswa Program Studi Magister Akuntansi UPN Veteran Jawa Timur. Dengan begitu, hasil penelitian ini menunjukkan bahwa terdapat pengaruh positif signifikan Computer Anxiety terhadap Minat Menggunakan Software Akuntansi. Semakin tinggi tingkat Computer Anxiety maka Minat Menggunkan Software Akuntansi pada Mahasiswa akan semakin tinggi.

Penelitian yang dilakukan kepada mahasiswa menunjukkan bahwa tingkat Computer Anxiety yang terjadi pada tingkat yang rendah, dengan tingkat computer anxiety yang rendah maka akan meningkatkan minat menggunkan software akuntansi. Hal ini di tunjukan dari hasil kuisioner yang diisi oleh responden mayoritas responden memberikan skor yang tinggi pada indikator anticipation. Computer anxiety dapat diartikan sebagai sifat individu yang mengalami kegelisahan atau kecemasan terhadap adanya komputer. Apabila seseorang memiliki tingkat Computer Anxiety khususnya tingkat fear yang tinggi maka akan mengurangi minat menggunakan software akuntansi. Namun seseorang yang memiliki tingkat Computer Anxiety khususnya tingkat

anticipation yang tinggi maka akan meningkatkan Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi. Dengan begitu seseorang dengan tingkat Computer Anxiety khususnya tingkat anticipation yang tinggi maka minat menggunakan software akuntansi akan pada tingkat yang tinggi juga.

Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Ryan Galih Syuhada (2013) & Irvan Nir Sudibyanto (2013). Hasil penelitian mereka menunjukkan bahwa Computer Anxiety berpengaruh terhadap Minat Menggunkan Software AKuntansi.

2. Pengaruh Computer Attitude terhadap Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi

Hasil penelitian ini mendukung hipotesis kedua yang menyatakan bahwa terdapat pengaruh positif Computer Attitude terhadap Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi pada mahasiswa Program Studi Magister Akuntansi UPN Veteran Jawa Timur. Hal ini mengindikasikan bahwa Computer Attitude berpengaruh terhadap Minat Menggunakan Software Akuntansi namun pengaruh yang di berikan tidak signifikan. Dengan begitu, hasil penelitian ini menunjukkan bahwa tidak terdapat pengaruh Computer Attitude terhadap Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi. Computer Attitude yaitu reaksi atau penilaian seseorang terhadap komputer berdasarkan kesenangan atau ketidaksenangannya terhadap komputer. Ada tiga indikator dalam computer attitude yaitu: optimisme, pesimisme, dan intimidation. Peningkatan pada ketiga indikator tersebut tidak memberikan pengaruh yang signifikan terhadap Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi. Hal ini dikarenakan keputusan berminat atau tidaknya seseorang terhadap suatu hal hanya diputuskan dengan kesenangan orang tersebut menggunakan sesuatu tanpa adanya paksaan. Sedangkan Computer Attitude hanya berfokus pada sikap atau perilaku seseorang yang muncul terhadap komputer yang di jelaskan pada ketiga indikator dari Computer Attitude. Sehingga apabila tingkat Computer Attitude mahasiswa tinggi atau rendah tidak akan mempengaruhi Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi atau dengan kata lain minat seseorang menggunakan software akuntansi tidak akan berhenti atau berubah karena etika seseorang tersebut terhadap komputer dan begitu pula sebaliknya. Hal ini tidak selaras dengan penelitian terdahulu oleh Irvan Nir Sudibyanto (2013) yang menunjukkan bahwa terdapat pengaruh positif dan signifikan Computer Attitude terhadap Minat dalam berbisnis secara online pada Mahasiswa Magister Akuntansi Fakultas Ekonomi UPN Veteran Jatim. Perbedaan hasil ini dikarenakan mahasiswa merasa Minat Menggunakan Software Akuntansi merupakan hal yang lebih edukatif atau serius untuk dipelajari. Sedangkan minat dalam berbisnis secara online mahasiswa merasa hal ini lebih menarik dan menikuti passion dari mahasiswa itu sendiri, sehingga terdapat perbedaan hasil dari penelitian ini.

3. Pengaruh Computer Self Efficacy terhadap Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi

Hasil penelitian ini mendukung hipotesis ketiga yang menyatakan bahwa terdapat pengaruh positif signifikan Computer Self Efficacy terhadap Minat Menggunakan Software Akuntansi pada Mahasiswa Magister Akuntansi. Dengan begitu, hasil penelitian ini menunjukkan bahwa terdapat pengaruh

positif signifikan computer self efficacy terhadap minat menggunakan software akuntansi. Semakin tinggi tingkat Computer Self Efficacy maka Minat Mahasiswa Magister Akuntansi Menggunkan Software Akuntansi akan semakin menigkat.

Computer Self Efficacy diartikan sebagai penilaian kapabilitas dan keahlian komputer seseorang untuk melakukan tugas-tugas yang berhubungan dengan teknologi informasi. Apabila CSE seseorang itu tinggi maka secara langsung akan meningkatkan minat menggunakan software akuntansi, yang mana software akuntansi berhubungan dengan komputer dan teknologi informasi. Dengan begitu seseorang dengan tingkat CSE tinggi maka minat menggunakan software akuntansi akan pada tingkat yang tinggi juga.

Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan oleh Irvan Nir Sudibyanto (2013). Hasil penelitian tersebut menunjukkan bahwa Computer Self Efficacy berpengaruh positif terhadap Minat Mahasiswa Magister Akuntansi Menggunakan Software Akuntansi.

I. KESIMPULAN

Berdasarkan analisis data dan pembahasan hasil penelitian yang telah dikemukakan, dapat disimpulkan hal-hal untuk menjawab permasalahan sebagai berikut :

1. Computer Anxiety berpengaruh positip terhadap Menggunakan Software Accounting.

2. Computer Attitude berpengaruh positip terhadap Menggunakan Software Accounting.

3. Computer Self Efficacy berpengaruh positip terhadap Menggunakan Software Accounting

DAFTAR PUSTAKA

Akbar, I., & Ginting, D. B. (2014). Analisis Terhadap Penerimaan Penerapan Sistem Ujian Online Oleh Siswa Menggunakan Metode Tam (Technology Acceptance Model). Media Informatika, 13(1), 17–43.

Ariantini, K. N., Sujana, E., & Herawati, N. T. (2014). Pengaruh Kecerdasan Emosional dan Minat Membaca Terhadap Tingkat Pemahaman Akuntansi Dengan Kepercayaan Diri Sebagai Variabel Moderasi. E-Journal S1 Akuntansi Universitas Pendidikan Ganesha, 2(1), 52–62.

Bogar, D. S., Nursanti, E., & A, S. T. S. L. (2015). Studi Pengaruh Computer Anxiety Dan Computer Attitude Terhadap Keahlian Menggunakan Komputer Pada Mahasiswa ( Studi Kasus Mahasiswa Teknik Informatika Universitas Satya Wiyata Mandala Nabire ). Jurnal Teknologi Dan Manajemen Industri, 1(1), 25– 33.

Eka, P., & Yanti, P. (2018). pengaruh Computer Attitude , Computer Self Efficacy , Dan Trust Terhadap Minat Menggunakan Software Akuntansi Pada. 3(1), 58–70. Ghozali, I. (2015). Partial Least Squares; Konsep, Teknik dan Aplikasi Menggunakan

Program SmartPLS 3.0 Untuk Penelitian Emipiris. Semarang: Bada Penerbit Universitas Diponegoro.

Hutauruk, M. R. (2017). Model Pembelajaran Praktikum Akuntansi Keuangan Berbasis Aplikasi Program Zahir Accounting Versi 6. Model Pembelajaran Praktikum Akuntansi Keuangan Berbasis Aplikasi Program Zahir Accounting Versi 6, 1258–1268.

Jemi, J., Sudibyo, D., & Wahyuengeseh, R. (2019). Challenges to accountability and transparency in implementing discretion in public services in Indonesia.

317(IConProCS), 60–64. https://doi.org/10.2991/iconprocs-19.2019.12

Nikita. (2015). The Impact of Attitude , Subjective Norm , Perceived Behavioral Control , Trust , Perceived Benefit and Perceived Risk toward KlikBCA Usage Intention in Surabaya. IBuss Management, 3(2), 295–303.

Priambodo, S., & Prabawani, B. (2016). DAN Persepsi Risiko Terhadap Minat Menggunakan Layanan Uang Elektronik ( Studi Kasus pada Masyarakat di Kota Semarang ) Pendahuluan Kajian Teori Perilaku Konsumen. Jurnal Ilmu Administrasi Bisnis, 5(2), 1–9. Putra, A. K., & Nugroho, M. A. (2016). Pengaruh Computer Anxiety Computer Attitude Dan Computer

Self Efficacy Terhadap Minat Menggunakan Software Akuntansi the Impacts of Computer Anxiety , Computer Attitude and Computer Self. Jurnal Profita Universitas Negeri Yogyakarta, (3), 1–19.

Rahayu, S. (2019). Individual Serta Pengaruhnya Terhadap Minat Mahasiswa Akuntansi Menggunakan Software Akuntansi (

Pada Mahasiswa Akuntansi Fakultas Ekonomi Universitas Islam Sumatera Utara ). 6(1), 1–9.

Salloum, S. A., Qasim Mohammad Alhamad, A., Al-Emran, M., Abdel Monem, A., & Shaalan, K. (2019). Exploring Students’ Acceptance of E-Learning Through the Development of a Comprehensive Technology Acceptance Model. IEEE Access, 7, 128445–128462. https://doi.org/10.1109/access.2019.2939467

Santoso, E. D. P. P., Susanto, B., & Linawati, L. (2018). Analisis Pengaruh Fasilitas dan Kualitas Layanan Terhadap Kepuasan Pelanggan (Studi Kasus: Klinik UKSW). D’CARTESIAN, 7(2), 47. https://doi.org/10.35799/dc.7.2.2018.20613

Sany, A. A. I. (2018). Pengaruh Kualitas Pelayanan Kesehatan Terhadap Kepuasan Pengguna Badan Penyelenggara Jaminan Sosial (Bpjs) Di Rumah Sakit Bhayangkara Surabaya Tahun 2016. JPAP: Jurnal Penelitian Administrasi Publik, 4(1), 935–946. https://doi.org/10.30996/jpap.v4i1.1276

Saufika, F., & Mahmud, A. (2019). Peran Minat Belajar Dalam Memediasi Pengaruh Computer Self-Efficacydan Penggunaan Internet Terhadap Prestasi Belajar.

Economic Education Analysis Journal, 7(3), 816–831. https://doi.org/10.15294/eeaj.v7i3.28311

Schlebusch, C. L. (2018). Computer Anxiety, Computer Self-efficacy and Attitudes towards the Internet of First Year Students at a South African University of Technology. Africa Education Review, 15(3), 72–90. https://doi.org/10.1080/18146627.2017.1341291

Waspodo, L. (n.d.). Pengaruh Implementasi Software Akuntansi Terhadap Kinerja Pegawai : Perceived Enjoyment dan Computer Playfulness Sebagai Variabel Moderating.

Wibowo, S. F., Rosmauli, D., & Suhud, U. (2015). Pengaruh Persepsi Manfaat, Persepsi Kemudahan, Fitur Layanan, Dan Kepercayaan Terhadap Minat Menggunakan E-Money Card (Studi Pada Pengguna Jasa Commuterline Di Jakarta). JRMSI - Jurnal Riset Manajemen Sains Indonesia, 6(1), 440. https://doi.org/10.21009/jrmsi.006.1.06