1

PENGARUH CORPORATE GOVERNANCE, UKURAN PERUSAHAAN

DAN LEVERAGE TERHADAP MANAJEMEN LABA

TOMMY SUSANTO UMAR ISSA ZUBAIDI

Trisakti School of Management [email protected]

Abstract: The objective of this research is to obtain empirical evidence about the influence

of board independence, audit committee size, audit quality, board gender diversity, institutional ownership, managerial ownership, firm size, and leverage to earnings management. The population of this research are manufacturing companies that listed in the Indonesia Stock Exchange (IDX) during the period of 2017 to 2019. The sample used in this study are 56 companies selected using purposive sampling method. The hypotheses in this research were tested and analyzed using multiple linear regression analysis with IBM SPSS (Statistical Product and Service Solutions) application tool. The results of this research indicate that the variable leverage has an influence on earnings management, while the variables of board independence, audit committee size, audit quality, board gender diversity, institutional ownership, managerial ownership, and firm size have no influence on earnings management.

Keywords: Earnings Management, Discretionary Accrual, Corporate Governance, Firm Size.

Abstrak: Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris terkait pengaruh dewan komisaris independen, ukuran komite audit, kualitas audit, keragaman gender direksi, kepemilikan institusional, kepemilikan manajerial, ukuran perusahaan dan leverage terhadap manajemen laba. Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2017 sampai dengan 2019. Sampel yang digunakan dalam penelitian adalah sebanyak 56 perusahaan yang terpilih dengan menggunakan metode purposive sampling. Hipotesis dalam penelitian ini diuji serta dianalisa menggunakan metode analisa regresi linear berganda dengan alat bantu aplikasi berupa IBM SPSS (Statistical Product and Service Solutions). Hasil penelitian ini menunjukkan bahwa variabel leverage memiliki pengaruh terhadap manajemen laba, sedangkan variabel dewan komisaris independen, ukuran komite audit, kualitas audit, keragaman gender direksi, kepemilikan institusional, kepemilikan manajerial dan ukuran perusahaan tidak memiliki pengaruh terhadap manajemen laba.

Kata Kunci: Manajemen Laba, Akrual Diskresioner, Tata Kelola Perusahaan, Ukuran Perusahaan.

PENDAHULUAN

Laba memegang peranan penting dalam menilai kinerja keuangan suatu perusahaan. Informasi laba lazimnya menjadi hal pertama yang akan digunakan oleh para pengguna informasi keuangan untuk menilai kinerja suatu perusahaan. Perusahaan akan memaksimalkan kemampuannya baik dalam mengelola operasional maupun dalam menghasilkan laba perusahaan, sehingga dapat menunjukkan kinerja yang baik bagi para pengguna informasi. Dalam upaya memaksimalkan kinerja perusahaan, pihak manajemen kerap kali melakukan manajemen laba. Manajemen laba adalah kondisi dimana manajemen melakukan intervensi pada proses penyusunan laporan keuangan untuk stakeholders sehingga dapat meratakan, menaikkan, dan menurunkan pendapatan (Mayasari et al. 2019).

Salah satu indikator yang perlu diungkapkan oleh manajemen adalah pengungkapan tentang tata kelola perusahaan yang baik (good corporate governance). Menurut Bursa Efek Indonesia dalam situsnya https://www.idx.co.id/tentang-bei/tata-kelola-perusahaan/ menyatakan tata kelola perusahaan merupakan sistem yang dirancang guna mengarahkan pengelolaan perusahaan secara profesional berdasarkan prinsip-prinsip transparansi, akuntabilitas, tanggung jawab, independen, kewajaran dan kesetaraan.

Untuk mengetahui

permasalahan-permasalahan yang berkaitan dengan hal tersebut, saya mencoba untuk melakukan penelitian faktor apa saja yang memengaruhi dalam manajemen laba tersebut. Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Waweru dan Prot (2018). Perbedaan

antara penelitian Waweru dan Prot (2018) dan penelitian saya adalah dari sisi variabel independen yang digunakan dalam penelitian yaitu penelitian ini menambahkan variabel yaitu ukuran komite audit mengacu kepada penelitian Abata dan Migiro (2016), kepemilikan institusional, kepemilikan manajerial, ukuran perusahaan dan leverage mengacu kepada penelitian Saftiana et al. (2017). Variabel independen kepemilikan saham oleh direksi dari penelitian Waweru dan Prot (2018) tidak digunakan dalam penelitian ini.

Teori Asimetris Informasi

Asimetris informasi merupakan adanya beberapa pihak dalam transaski bisnis yang memiliki keunggulan informasi lebih baik dari pihak lain atau mungkin mengambil tindakan yang tidak dapat diamati oleh orang lain. Teori ini menjelaskan bahwa pihak-pihak yang berkaitan dengan perusahaan tidak mempunyai akses informasi yang memadai mengenai prospek dan risiko perusahaan (Scott 2015, 22). Asimetri informasi terbagi menjadi dua jenis, berdasarkan bagaimana suatu pihak memiliki informasi yang lebih unggul daripada pihak lainnya (Scott 2015, 22-23) yaitu adverse selection dan moral hazard. Keterkaitan asimetri informasi dengan manajemen laba adalah dimana manajemen memilki informasi yang lebih luas dan komprehensif dibandingkan dengan pihak lain, khususnya pemegang saham. Sehingga dengan timbulnya asimetri tersebut dapat memberikan peluang kepada pihak manajemen dalam melakukan praktik manajemen laba. Teori Keagenan

Keterkaitan keagenan diibaratkan sebagai suatu kontrak dimana satu atau lebih orang (prinsipal)

memberikan delegasi kepada pihak lain (agen) untuk mengerjakan suatu jasa atau pekerjaan atas nama prinsipal dan mengdelegasikan wewenang kepada agen untuk menciptakan keputusan yang terbaik bagi prinsipal (Jensen dan Meckling, 1976). Hubungan keagenan ini muncul karena adanya kesepakatan antara prinsipal (pemegang saham) dan agent (manajemen) untuk melakukan kerja sama. Dalam hal ini maka pihak agen yang bertugas dalam menjalankan perusahaan secara langsung dan hal ini membuat pihak agen lebih mengetahui informasi yang ada didalam perusahaan (Sari dan Sanjaya 2018). Keterkaitan teori keagenan dan manajemen laba adalah dimana manajemen dan investor memiliki kepentingan yang berbeda (conflict of interest). Manajemen mengharapkan imbalan yang lebih, yang akhirnya cenderung melakukan praktik manajemen laba, sedangkan investor mengharapkan adanya informasi yang andal dan relevan mengenai kinerja perusahaan.

Manajemen Laba

Manajemen laba adalah kondisi dimana manajemen melakukan intervensi pada proses penyusunan laporan keuangan untuk stakeholders sehingga dapat meratakan, menaikkan, dan menurunkan pendapatan (Mayasari et al. 2019). Ada beberapa cara yang dapat dilakukan untuk melakukan manajemen laba, diantaranya taking a bath, income minimizations, income maximizations dan income smoothing. Ukuran Dewan Komisaris dan Manajemen Laba

Terciptanya komisaris independen sebagai bagian dari dewan komisaris adalah mekanisme yang efektif

untuk meminimalisir perbedaan potensial antara manajemen dan pemegang saham (Arora dan Sharma 2016). Perusahaan menambahkan komisaris independen ke dalam dewan komisaris bertujuan untuk meningkatkan kinerja mereka (Arora dan Sharma 2016).

Berdasarkan peneltian yang dilakukan oleh Firnati (2017), Yunietha dan Palupi (2017), Asitalia dan Trisnawati (2017), serta Prapdita (2019) menyatakan bahwa ukuran dewan komisaris tidak berpengaruh terhadap manajemen laba. Sementara itu, dalam penelitian sebelumnya yang dilakukan oleh Alareeni (2018) dan Waweru dan Prot (2018), menyatakan bahwa dewan komisaris independen berpengaruh positif signifikan terhadap manajemen laba. Berdasarkan penelitian yang dilakukan oleh Arifin dan Destriana (2016), menyatakan bahwa dewan komisaris independen berpengaruh terhadap manajemen laba.

H1: Terdapat pengaruh ukuran dewan komisaris terhadap manajemen laba Ukuran Komite Audit dan Manajemen Laba

Komite audit memiliki manfaat untuk memastikan transparansi, keterbukaan laporan keuangan, kesetaraan untuk para pemangku kepentingan, dan pengungkapan informasi yang dilakukan oleh manajemen, sehingga dengan dilakukannya pengawasan, manajemen akan kehilangan peluang dalam melakukan manajemen laba (Firnanti 2017).

Berdasarkan penelitian yang dilakukan oleh Firnanti (2017), Asitalia dan Trisnawati (2017), Almalita (2017), Prapdita (2019), serta Chandra dan Djashan (2018) menyatakan bahwa ukuran komite audit tidak berpengaruh

terhadap manajemen laba. Penelitian lain yang dilakukan oleh Abata dan Migiro (2016), menunjukkan bahwa ukuran komite audit memiliki pengaruh positif tidak signifikan terhadap manajemen laba. Selain itu penelitian yang dilakukan oleh Lidiawati dan Asyik (2016), menyatakan bahwa ukuran komite audit mimiliki pengaruh negatif terhadap manajemen laba.

H2: Terdapat pengaruh ukuran komite audit terhadap manajemen laba

Kualitas Audit dan Manajemen Laba Peran audit dalam menjamin kualitas pelaporan keuangan dan memastikan bahwa perusahaan klien agar tidak terlibat praktik manajemen laba telah menjadi masalah penting, mengingat banyak akuntan perusahaan yang dilaporkan terlibat skandal. Kualitas audit menggabungkan kemampuan seorang auditor (kompetensi auditor) untuk mendeteksi pelanggaran dan adanya kemauan untuk melaporkan suatu kecurangan (independensi auditor) (Abata dan Migiro 2016).

Pada penelitian sebelumnya yang dilakukan oleh Waweru dan Prot (2018), menyatakan bahwa kualitas audit memiliki pengaruh negatif signifikan terhadap manajemen laba. Berbeda dengan penelitan yang dilakukan oleh Florencia dan Susanty (2019) dan Alexander dan Hengky (2017), Yunietha dan Palupi (2017) serta Almalita (2017), yang menyatakan bahwa kualitas audit tidak memiliki pengaruh terhadap

manajemen laba. Sedangkan penelitian yang dilakukan oleh Firnanti (2017), menjelaskan bahwa kualitas audit memiliki pengaruh positif terhadap manajemen laba.

H3: Terdapat pengaruh kualitas audit terhadap manajemen laba

Keragaman Gender Direksi dan Manajemen Laba

Berdasarkan resource dependence theory, keragaman gender dewan direksi memegang peranan penting untuk meningkat informasi yang diberikan oleh dewan direksi kepada manajemen karena informasi yang dihasilkan dianggap unik, dikarenakan disusun oleh direktur yang berbeda karakteristik, khususnya dalam perbedaan gender (Waweru dan Prot 2018).

Penelitian yang telah dilakukan oleh Waweru dan Prot (2018) dan Arun et al. (2015), memaparkan bahwa perbedaan gender direksi memiliki pengaruh positif signifikan terhadap manajemen laba. Berbeda dengan penelitian yang dilakukan oleh Damak (2018), menjelaskan bahwa perbedaan gender direksi memiliki pengaruh negatif signifikan terhadap manajemen laba. Sedangkan penelitan yang dilakukan oleh Fatimah (2019) menyatakan bahwa keragaman gender direksi tidak memiliki pengaruh terhadap manajemen laba. H4: Terdapat pengaruh keragaman gender direksi terhadap manajemen laba

Kepemilikan Institusional dan Manajemen Laba

Kepemilikan institusional adalah kepemilikan saham oleh institusi baik institusi keuangan maupun nonkeuangan (Saftiana et al. 2017). Keberadaan investor institusional dianggap mampu

menjadi alat untuk monitoring yang efektif di setiap pengambilan keputusan manajemen. Hal ini disebabkan investor institusional terlibat dalam pengambilan keputusan strategis. Oleh karena itu tidak akan mudah percaya atas tindakan

manipulasi laporan keuangan (Utari dan Sari 2016).

Mengacu kepada penelitian yang dilakukan oleh Saftiana et al. (2017), Firnanti (2017), Asitalia dan Trisnawati (2017), Almalita (2017), Prapdita (2019), Florencia dan Susanty (2019) dan Felicya dan Sutrisno (2020) yang menjelaskan bahwa kepemilikan institusional tidak memilki pengaruh terhadap manajemen laba. Berbeda dengan penelitian yang dilakukan oleh Arifin dan Destriana (2016), memaparkan bahwa terdapat pengaruh kepemilikan institusional terhadap manajemen laba.

H5: Terdapat pengaruh kepemilikan institusional terhadap manajemen laba Kepemilikan Manajerial dan Manajemen Laba

Kepemilikan manajerial adalah kepemilikan saham yang dipunyai oleh manajemen perusahaan baik itu dewan direksi dan/atau dewan komisaris.Berdasarkan alignment effect menyimpulkan bahwa penyatuan kepentingan antara manajemen dan owner dapat tercapai dengan memberikan kepemilikan kepada manajemen. Jika manajemen mempunyai saham di perusahaan, manajemen akan memiliki kepentingan yang sama dengan pemegang saham lainnya (Utari dan Sari 2016).

Berdasarkan penelitian yang dilakukan oleh Firnanti (2017), Arifin dan Destriana (2016), Asitalia dan Trisnawati (2017), Chandara dan Djashan (2018), Prapdita (2019), Saftiana et al. (2017) dan Felicya dan Sutrisno (2020) memaparkan bahwa kepemilikan manajerial tidak memiliki pengaruh terhadap manajemen laba. Sedangkan penelitian yang dilakukan oleh Susanto (2016) menyatakan bahwa kepemilikan

manajerial memiliki pengaruh negatif terhadap manajemen laba.

H6: Terdapat pengaruh kepemilikan manajerial terhadap manajemen laba Ukuran Perusahaan

Ukuran perusahaan yaitu struktur perusahaan yang dimana menunjukkan skala suatu perusahaan. Perusahaan berukuran besar menyediakan informasi yang lebih banyak dan berguna untuk investor dan pemangku kepentingan. Kondisi perusahaan berukuran besar cenderung lebih diperhatikan oleh masyarakat luas sehingga mereka akan lebih berhati - hati dalam melaporkan keakuratan laporan keuangannya dibandingkan perusahaan kecil yang belum memiliki investor yang banyak (Florencia dan Susanty 2019).

Mengacu kepada peneltian yang dilakukan oleh Saftiana et al. (2017), Arifin dan Destriana (2016), Prapdita (2019), Florencia dan Susanty (2019), Pradipta dan Siswanto (2015) dan Felicya dan Sutrisno (2020) memaparkan bahwa ukuran perusahaan tidak memiliki pengaruh terhadap manajemen laba. Berbeda dengan hasil penelitian yang dilakukan oleh Firnanti (2017), menjelaskan bahwa ukuran perusahaan memiliki pengaruh negatif terhadap manajemen laba.

H7: Terdapat pengaruh ukuran perusahaan terhadap manajemen laba

Leverage dan Manajemen Laba

Leverage melihat sejauh mana perusahaan dapat memenuhi kewajiban jangka panjangnya dengan melihat kemampuan perusahaan yang digambarkan melalui aset dan modal yang dimiliki (Arifin dan Destriana 2016). Pada saat tingkat leverage tinggi, maka laba yang dihasilkan dapat menutup

pembayaran pokok pinjaman beserta bunganya, namun jika tingkat leverage yang dihasilkan perusahaan rendah maka rendah juga kapabiliras perusahaan untuk membayar pokok pinjaman beserta bunganya, oleh karena itu, saat utang meningkat dengan tinggi, pihak manajemen akan menyesuaikan nilai akuntansi untuk menyetujui pembatasan yang ada seperti perjanjian hutang (Jensen dan Meckling 1976 dalam Deviyanti dan Sudana 2018).

Penelitian yang dilakukan oleh Arifin dan Destriana (2016), Almalita (2017), Firnanti (2017) dan Florencia dan Susanty (2019), menjelaskan bahwa

leverage memiliki pengaruh positif terhadap manajeman Laba. Berbeda dengan penelitian yang dilakukan oleh Yunietha dan Palupi (2017), Prapdita (2019) dan Alexander dan Hengky (2017), memaparkan bahwa leverage tidak memilki pengaruh terhadap manajemen laba. Sedangkan penelitian yang dilakukan oleh Asitalia dan Trisnawati (2017) dan Saftiana et al. (2017) menjelaskan bahwa leverage memiliki pengaruh negatif terhadap manajemen laba.

H8: Terdapat pengaruh leverage terhadap manajemen laba

Model Penelitian

Gambar 1 Model Penelitian METODE PENELITIAN

Pemilihan Sampel dan Pengumpulan Data

Obyek penelitian dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan periode penelitian 2017-2019. Berdasarkan

kriteria pemilihan sampel yang telah ditentukan, maka penelitian ini memperoleh 56 perusahaan sebagai sampel dan 5 data outlier, sehingga total data yang digunakan dalam penelitian ini adalah sebanyak 163 data. Ringkasan prosedur sampling dapat dilihat pada tabel berikut:

Dewan Komisaris Independen Ukuran Komite Audit

Kualitas Audit Keragaman Gender Direksi

Kepemilikan Institusional Kepemilikan Manajerial

Ukuran Perusahaan

Leverage

Tabel 1

Prosedur Pemilihan Sampel

Kriteria Sampel Jumlah

Perusahaan

Jumlah Data Perusahaan manufaktur konsisten terdaftar di Bursa Efek

Indonesia periode 2016 - 2019. 147 441

Perusahaan manufaktur yang tidak memiliki laporan keuangan tahunan dan laporan tahunan lengkap dengan periode berakhir pada tanggal 31 Desember*.

(15) (45)

Perusahaan manufaktur yang tidak menggunakan mata

uang Rupiah dalam laporan keuangannya. (27) (81)

Perusahaan manufaktur yang tidak memiliki kepemilikan

manajerial selama periode 2017 - 2019. (46) (138) Perusahaan manufaktur yang tidak memiliki kepemilikan

institusional selama periode 2017 - 2019. (3) (9) Total perusahaan manufaktur yang menjadi sampel 56 168

Data outlier (5)

Jumlah data penelitian 163

Sumber : Data Yang Dikumpulkan

*Jumlah perusahaan yang tidak memiliki laporan keuangan tahunan dan laporan tahunan lengkap sebanyak 12 perusahaan dan yang periode pelaporan keuangan tidak berakhir pada 31 Desember sebanyak 3 perusahaan, sehingga total perusahaan yang tidak lolos pada kriteria kedua sebanyak 15 perusahaan.

Manajemen Laba

Manajemen laba (EM) adalah kondisi di mana manajemen melakukan intervensi pada proses penyusunan laporan keuangan untuk para pemangku kepentingan sehingga dapat meratakan, menaikkan, dan menurunkan pendapatan (Mayasari et al. 2019). Mengacu kepada penelitian yang dilakukan oleh Waweru dan Prot (2018) maka manajemen laba diukur dengan skala rasio Jones model yang telah dimodifikasi berdasarkan penelitian Kothari et al. (2005) dengan formulasi sebagai berikut:

TACCjt = EARNjt ± CFOjt Keterangan:

TACCjt =Total accruals

EARNjt = Penghasilan sebelum extraordinary items dan discontinued operations

CFOjt = Arus kas bersih dari kegiatan operasi TACCjt/TAjt-1 7$Mt-1 ¨6DOHV - ¨5HF 7$jt-1 *33( 7$ jt-1 52$jt-1 + é Keterangan: = Intercept;

TAjt-1 = Lagged total aset perusahaan j pada periode t-1;

¨Sales = Perubahan penjualan perusahaan j pada periode t;

¨Rec = Perubahan piutang perusahaan j pada periode t;

GPPE = Gross property plant and equipment perusahaan j pada periode t; ROA = Rate of return on lagged assets perusahaan j pada periode t; dan é = Error term perusahaan j pada periode t.

Keterangan:

DA = Discretionary accrual NDAjt = non-discretionary accruals Dewan Komisaris Independen

Komite Nasional Kebijakan Governance (2006) berpendapat bahwa Dewan komisaris independen (DKI) adalah komisaris yang tidak berasal dari pihak terafiliasi yaitu pihak yang mempunyai hubungan bisnis dan kekeluargaan dengan pemegang saham pengendali, anggota direksi, dan dewan komisaris lain, bahkan dengan perusahaan itu sendiri. Dewan komisaris independen diukur menggunakan skala rasio berdasarkan penelitan yang diciptakan oleh Handriani dan Robiyanto (2018). Rumus yang digunakan adalah sebagai berikut DKI = Jumlah anggota dewan komisaris independen/total anggota dewan komisaris

Ukuran Komite Audit

Ukuran komite audit (UKA) merupakan jumlah komite audit yang ada di dalam suatu perusahaan. Berdasarkan Abata dan Migiro (2016), ukuran komite audit diukur dengan skala rasio yang dimana rumusnya adalah total anggota komite audit. Formulanya adalah: UKA=

$QJJRWD .RPLWH $XGLW Kualitas Audit

Kualitas audit (AUDT_BG4) menggambarkan audit yang dilakukan oleh Kantor Akuntan Publik (KAP) besar Big Four akan melakukan audit dengan lebih berkualitas dan profesional dibandingkan KAP kecil non-Big Four. Pada penelitian ini, kualitas audit dapat diukur dengan menggunakan skala nominal melalui variabel dummy yang mengacu pada penelitian yang dilakukan oleh Abata dan Migiro (2016).

1. Nilai 0 untuk perusahaan yang diaudit KAP non-Big Four.

2. Nilai 1 untuk perusahaan yang diaudit KAP Big Four

Keragaman Gender Direksi

Keragagaman gender direksi (GENDER) adalah perbedaan gender baik itu direksi laki-laki ataupun direksi perempuan. Keragaman gender direksi diukur menggunakan skala rasio yang mengacu kepada penelitian Waweru dan Prot (2018). Rumus yang digunakan adalah sebagai berikut: GENDER = Jumlah direksi perempuan/total direksi Kepemilikan Institusional

Kepemilikan institusional (INST) adalah kepemilikan saham oleh institusi baik institusi keuangan maupun nonkeuangan (Saftiana et al. 2017). Kepemilikan institusional diukur menggunakan skala rasio yang mengacu kepada penelitian yang dilakukan oleh Asitalia dan Trisnawati (2017) yaitu dengan rumus sebagai berikut: INST= Jumlah saham pihak institusional/jumlah saham beredar.

Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham yang dipunyai oleh manajemen perusahaan baik itu dewan direksi dan/atau dewan komisaris. Kepemilikan manajerial diukur menggunakan skala rasio yang mengacu kepada penelitian Arifin dan Destriana (2016). Rumus yang digunakan adalah sebagai berikut: MOWN: Jumlah saham manajemen/total saham beredar

Ukuran Perusahaan

Ukuran perusahaan (SIZE) adalah struktur perusahaan yang menunjukkan skala suatu perusahaan. Pada penelitian ini, ukuran perusahaan

diukur dengan menggunakan skala rasio yang dhitung dari total asset suatu perusahaan yang di-log-kan, dimana mengacu kepada penelitian yang dilakukan oleh Saftiana et al. (2017). Rumus yang digunakan adalah sebagai berikut: SIZE = Ln Total Asset

Leverage

Leverage (LEV) merupakan salah satu rasio keuangan yang menggambarkan hubungan antara hutang perusahaan terhadap modal

maupun asset perusahaan. Penelitian ini menggunakan skala rasio untuk mengukur leverage yang mengacu kepada penelitian yang dilakukan oleh Saftiana et al. (2017). Rumus yang digunakan adalah sebagai berikut: LEV = Total of liabilities/total assets

HASIL PENELITIAN

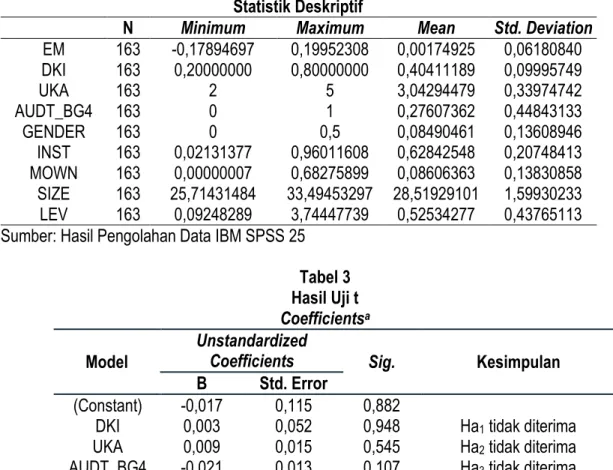

Hasil dari penelitian yang menggunakan pengujian statistik deskriptif ini menggambarkan nilai minimum, maksimum, rerata dan standar deviation.

Tabel 2 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

EM 163 -0,17894697 0,19952308 0,00174925 0,06180840 DKI 163 0,20000000 0,80000000 0,40411189 0,09995749 UKA 163 2 5 3,04294479 0,33974742 AUDT_BG4 163 0 1 0,27607362 0,44843133 GENDER 163 0 0,5 0,08490461 0,13608946 INST 163 0,02131377 0,96011608 0,62842548 0,20748413 MOWN 163 0,00000007 0,68275899 0,08606363 0,13830858 SIZE 163 25,71431484 33,49453297 28,51929101 1,59930233 LEV 163 0,09248289 3,74447739 0,52534277 0,43765113 Sumber: Hasil Pengolahan Data IBM SPSS 25

Tabel 3 Hasil Uji t

Coefficientsa

Model

Unstandardized

Coefficients Sig. Kesimpulan

B Std. Error

1

(Constant) -0,017 0,115 0,882

DKI 0,003 0,052 0,948 Ha1 tidak diterima UKA 0,009 0,015 0,545 Ha2 tidak diterima AUDT_BG4 -0,021 0,013 0,107 Ha3 tidak diterima GENDER -0,039 0,037 0,300 Ha4 tidak diterima INST 0,047 0,032 0,142 Ha5 tidak diterima MOWN -0,063 0,047 0,185 Ha6 tidak diterima SIZE 0,000 0,004 0,913 Ha7 tidak diterima

LEV -0,026 0,011 0,024 Ha8 diterima

a. Dependent Variable: EM

Berdasarkan tabel 3 hasil uji t memperlihatkan bahwa variabel dewan komisaris independen memiliki nilai tingkat signifikasi sebesar 0,948, sehingga menunjukkan tidak adanya pengaruh variabel dewan komisaris independen terhadap manajemen laba, oleh karena itu Ha1 tidak dapat diterima. Dapat disimpulkan bahwa perusahaan yang memiliki proporsi dewan komisaris independen baik jumlah banyak ataupun sedikit tetap mempunyai peluang untuk melakukan praktik manajemen laba dikarenakan perekrutan komisaris independen dilakukan untuk mematuhi regulasi semata. Ketentuan bahwa komisaris independen minimal 30% dianggap belum cukup banyak untuk mendominasi kebijakan yang diputuskan, sehingga pengawasan yang dilakukan belum efektif (Yunietha dan Palupi, 2017)

Hasil uji t memperlihatkan bahwa variabel ukuran komite audit memiliki nilai tingkat signifikasi sebesar 0,545, sehingga menunjukkan tidak adanya pengaruh variabel ukuran komite audit terhadap manajemen laba, sehingga Ha2 tidak dapat diterima. Penyebanya dikarenakan tujuan perusahaan mengangkat komite audit sebatas guna memenuhi peraturan Otoritas Jasa Keuangan (OJK), oleh karena itu tinggi rendahnya jumlah komite audit diperusahaan tidak dapat membatasi adanya praktik manajemen laba (Almalita 2017).

Hasil uji t memperlihatkan bahwa variabel kualitas audit memiliki nilai tingkat signifikasi sebesar 0,107, sehingga menunjukkan tidak adanya pengaruh variabel kualitas audit terhadap manajemen laba, sehingga Ha3 tidak dapat diterima. Hasil ini menandakan bahwa kehadiran auditor

Big-4 tidak untuk meniadakan tindakan manajemen laba dan menunjukkan bahwa KAP di Indonesia kurang berhasil dalam mengembangkan keahlian auditor selama melakukan proses audit dalam perusahaan (Almalita 2017).

Hasil uji t memperlihatkan bahwa variabel keragaman gender direksi memiliki nilai tingkat signifikasi 0,300, sehingga menunjukkan tidak adanya pengaruh variabel keragaman gender direksi terhadap manajemen laba, sehingga Ha4 tidak dapat diterima. Jadi perusahaan melakukan praktik manajemen laba tidak tergantung pada ada atau tidaknya perempuan dalam dewan direksi (Fatimah 2019).

Hasil uji t memperlihatkan bahwa variabel kepemilikan institusional memiliki nilai tingkat signifikasi 0,142, sehingga menunjukkan tidak adanya pengaruh variabel kepemilikan institusional terhadap manajemen laba, sehingga Ha5 tidak dapat diterima. Penyebabnya adalah dikarenakan perhatian utama pemegang saham institusional adalah terkait laba tahun berjalan dan tidak mempunyai kapabilitas memadai dalam melakukan pengawasan adanya praktik manajemen laba (Saftiana et al. 2017).

Hasil uji t menunjukkan bahwa variabel kepemilikan manajerial memiliki nilai tingkat signifikasi 0,185, sehingga menunjukkan tidak adanya pengaruh variabel kepemilikan manajerial terhadap manajemen laba, sehingga Ha6 tidak dapat diterima. Kesimpulannya adalah kepemilikan saham oleh manajemen tidak mengindikasikan bahwa pihak manajemen melakukan manajemen laba (Arifin dan Destriana 2016).

Hasil uji t menunjukkan bahwa variabel ukuran perusahaan memiliki nilai tingkat signifikasi 0,913, sehingga

menunjukkan tidak adanya pengaruh variabel ukuran perusahaan terhadap manajemen laba, sehingga Ha7 tidak dapat diterima. Besar kecilnya ukuran sebuah perusahaan tidak mempengaruhi manajemen perusahaan melakukan manajemen laba (Felicya dan Sutrisno 2020).

Hasil uji t menunjukkan bahwa variabel leverage memiliki nilai tingkat siginifikasi 0,024, sehingga menunjukkan adanya pengaruh variabel leverage terhadap manajemen laba, sehingga Ha8 dapat diterima. Nilai koefisien dari variabel ini adalah sebesar -0,026 yang berarti variabel independen leverage berpengaruh negatif terhadap manajemen laba. Jika leverage dalam sebuah perusahaan tinggi maka tindakan manajemen laba dalam sebuah perusahaan rendah dan vice versa. Hal ini terjadi dikarenakan oleh nilai hutang yang rendah disebabkan karena tingginya tingkat manajemen laba yang dilakukan oleh manajemen agar laporan keuangan terlihat sehat sehingga dapat menarik perhatian pemangku kepentingan (Asitalia dan Trisnawati 2017).

PENUTUP

Dalam melakukan penelitian ini penulis menyadari bahwa masih terdapat banyak kekurangan yang menyebabkan hasil penelitian ini menjadi tidak sempurna. Keterbatasan dalam penelitian ini, yaitu: Periode penelitian yang digunakan hanya 3 tahun, yaitu tahun 2017 sampai dengan tahun 2019. Peneliti hanya menguji ada tidaknya pengaruh variabel independen dewan komisaris independen, ukuran komite

audit, kualitas audit, keragaman gender direksi, kepemilikan institusional, kepemilikan manajerial, ukuran perusahaan dan leverage terhadap manajemen laba dimana masih ada variabel lain yang memengaruhi manajemen untuk melakukan praktik manajemen laba. Variabel leverage yang digunakan pada penelitian ini terjadi masalah heteroskedastisitas. Variasi variabel independen dari dewan komisaris independen, ukuran komite audit, kualitas audit, keragaman gender direksi, kepemilikan institusional, kepemilikan manajerial, ukuran perusahaan dan leverage hanya mampu menjelaskan variabel dependen manajemen laba sebesar 5,1%. Ini berarti terdapat 94,9% yang dijelaskan oleh variabl lain yang tidak terdapat dalam model regresi ini.

Berdasarkan keterbatasan penelitian, maka saran bagi penelitian selanjutnya adalah sebagai berikut: Melakukan penambahan periode penelitian menjadi lebih lama seperti 5 tahun hingga 10 tahun. Mengganti variabel independen lain yang diprediksi memiliki pengaruh terhadap praktik manajemen laba, seperti pertumbuhan perusahaan, kinerja perusahaan dan arus kas bebas. Melakukan transformasi terhadap data yang terjadi heteroskedastisitas. Menambah atau mengganti variasi variabel independen lain yang memungkinkan terjadinya kenaikan persentase variasi variabel yang mampu menjelaskan terhadap variabel dependen manajemen laba, seperti menambah variabel independen pertumbuhan perusahaan, kinerja perusahaan dan arus kas bebas.

REFERENSI

Abata, Matthew Adeolu dan Stephen Oseko Migiro. 2016. Corporate Governance and Management of Earnings: Empirical Evidence From Selected Nigerian-Listed Companies. Investment Management and Financial Innovations, 13 (2): 189±205. Alareeni, Bahaaeddin. 2018. Does Corporate Governance Influence Earnings

Management in Listed Companies in Bahrain Bourse? Journal of Asia Business Studies, Vol. 12, No. 4: 551±570.

Alexander, Nico dan Hengky. 2017. Factors Affecting Earnings Management in the Indonesian Stock Exchange. Journal of Finance and Banking Review, 2(2) 8 ± 14. Almalita, Yuliani. 2017. Pengaruh Corporate Governance dan Faktor Lainnya Terhadap

Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 19, No. 2: 183±194.

Anderson, David R., Dennis J. Sweeney, Thomas A. William, Jeffrey D. Camm, dan James J. Cochran. 2014. Statistic for Business and Economics 12e Revised. USA: Cengange Learning.

Anwar, Hassan dan Buvanendra S. 2019. Earnings Management and Ownership Structure: Evidence from Sri Lanka. Colombo Business Journal, (10)1, 44-65.

Arifin, Lavenia dan Nicken Destriana. 2016. Pengaruh Firm Size, Corporate Governance, dan Karakteristik Perusahaan Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 18, No. 1: 84±93.

Arora, Akshita dan Chandan Sharma. 2016. Corporate Governance And Firm Performance In Developing Countries: Evidence From India. Corporate Governance (Bingley), Vol. 16, No. 2: 420±436.

Arun, Thankom Gopinath, Yousf Ebrahem Almahrog, dan Zakaria Ali Aribi. 2015. Female Directors and Earnings Management: Evidence from UK companies. International Review of Financial Analysis, 39: 137±146.

Asitalia, Fioren dan Ita Trisnawati. 2017. Pengaruh Good Corporate Governance dan Leverage Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 19, No. 1a: 109±119.

Chandra, Stefani Magdalena dan Indra Arifin Djashan. 2018. Pengaruh Leverage dan Faktor Lainnya Terhadap Manajemen Laba pada Perusahaan Non Keuangan. Jurnal Bisnis Dan Akuntansi, Vol. 20, No. 1: 13±20.

Damak, Sana Triki. 2018. Gender Diverse Board and Earnings Management: Evidence From French Listed Companies. Sustainability Accounting, Management and Policy Journal, Vol. 9, No. 3: 289±312.

Deviyanti, Ni Wayan Tia dan I Putu Sudana. 2018. Pengaruh Bonus, Ukuran Perusahaan, dan Leverage pada Manajemen Laba. E-Jurnal Akuntansi Universitas Udayana, Vol.23.2 Mei (2018): 1415-1441

Dewi, Anak Agung Istri Sarasmitha dan I Gusti Ayu Nyoman Budiasih. 2019. Pengaruh Asimetri Informasi, Ukuran Perusahaan, dan Employee Stock Ownership Program pada Praktik Manajemen Laba. E-Jurnal Akuntansi, Vol. 27: 594-615.

Fatimah, Dewi. 2018. Pengaruh Board Diversity Terhadap Manajemen Laba. Journal of Applied Accounting and Taxation, Vol. 4, No.2, October 2019, 223-233.

Felicya, Cindy dan Paulina Sutrisno. 2020. Pengaruh Karakteristik Perusahaan, Struktur Kepemilikan dan Kualitas Audit Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 22, No.1, Juni 2020. Hlm. 129-138

Florencia, Florencia dan Meinie Susanty. 2019. Tata Kelola Perusahaan, Aliran Kas Bebas dan Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 21, No. 2: 205±14.

Firnanti, Friska. 2017. Pengaruh Corporate Governance, dan Faktor-Faktor Lainnya Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 19 No. 1: 66±80. Ghozali, Imam. 2018. Aplikasi Analisis Multivariate dengan Program IBM SPSS 23. Edisi

Kesembilan. Semarang: Badan Penerbit Universitas Diponegoro.

Handriani, Eka dan Robiyanto Robiyanto. 2018. Institutional Ownership, Independent Board, Board Size, and Firm Performance: Evidence From Indonesia. Contaduría y Administración, Vol. 64 (3): 1-16.

Haryati, Retno dan Ari Dewi Cahyati. 2015. Pengaruh Good Corporate Governance (GCG) Terhadap Earnings Management Pada Perusahaan Yang Terdaftar di Jakarta Islamic Index (JII). JRAK, Vol. 6, No. 01: 16±37.

Indonesia, Bursa Efek. Tata Kelola Perusahaan. https://www.idx.co.id/tentang-bei/tata-kelola-perusahaan/ (Diakses 5 September 2020)

Jensen, M. C. and Meckling, W.H. 1976. Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, Vol. 3, No. 4: 305-360.

Kirsch, Anja. 2017. The Gender Composition of Corporate Boards: A Review and Research Agenda. Leadership Quarterly 29 (2): 346±364.

Komite Nasional Kebijakan Governance. 2006. Pedoman Umum Good Corporate Governance Indonesia. Jakarta: Komite Nasional Kebijakan Governance.

Kothari, S. P., Andrew J. Leone, dan Charles E. Wasley. 2005. Performance Matched Discretionary Accrual Measures. Journal of Accounting and Economics 39 (1): 163± 197.

Lidiawati, Novi dan Nur Fadjrih Asyik. 2016. Pengaruh Kualitas Audit, Komite Audit, Kepemilikan Institusional, Ukuran Perusahaan Terhadap Manajemen Laba. Jurnal Ilmu dan Riset Akuntansi, Vol. 5 No.5.

Mayasari, Mayasari, Ayu Yuliandini, dan Intan Indah Permatasari. 2019. The Influence of Corporate Governance, Company Size, and Leverage Toward Earning Management. Jurnal Akuntansi Trisakti, Vol. 6, No. 1: 19-30.

Pradipta, Arya. 2019. Manajemen Laba: Tata Kelola Perusahaan dan Aliran Kas Bebas. Jurnal Bisnis dan Akuntansi, Vol. 21, No. 2: 205±14.

Pradipta, Arya dan Teguh Siswanto. 2015. Pengaruh Penerapan Tata Kelola dan Karakteristik Perusahaan Terhadap Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 17, No. 1a.

Putri, Ida Ayu Sasmika dan Bambang Suprasto H. 2016. Pengaruh Tanggung Jawab Sosial Perusahaan dan Mekanisme Tata Kelola Perusahaan Terhadap Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana. Vol. 15.1 April (2016): 667-694

Sari, Dwi Putri Kartika dan Riki Sanjaya. 2018. Pengaruh Good Corporate Governance , dan Karakteristik Perusahaan Terhadap Nilai Perusahaan. Jurnal Bisnis dan Akuntansi, Vol. 20, No. 1: 21±32.

Saftiana, Yulia, Mukhtaruddin, Krisna Winda Putri, dan Ika Sasti Ferina. 2017. Corporate governance quality, firm size and earnings management: Empirical study in Indonesia stock exchange. Investment Management and Financial Innovations 14 (4): 105±20. Scott, William R. 2015. Financial Accounting Theory. 7th Edition. Toronto: Pearson.

Sekaran, Uma dan Roger Bougie. 2016. Seventh Edition. Research Methods for Business. United Kingdom: Jhon Wiley & Sons Ltd.

Sugiyono, Sugiyono. 2018. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Utari, Ni Putu Linda Ayu dan Maria Sari. 2016. Pengaruh Asimetri Informasi, Leverage, Kepemilikan Manajerial dan Kepemilikan Institusional Pada Manajemen Laba. E-Jurnal Akuntansi, Vol. 15, No. 3: 1886±1915.

Waweru, Nelson M., dan Ntui Ponsian Prot. 2018. Corporate Governance Compliance and Accrual Earnings Management in Eastern Africa: Evidence From Kenya And

Tanzania. Managerial Auditing Journal, Vol. 33, No. 2: 171±191.

Wareza, Monica. 2019. Tiga Pilar dan Drama Pengelembungan Dana. cnbcindonesia.com. 29 Maret 2019. https://www.cnbcindonesia.com/market/20190329075353-17-63576/tiga-pilar-dan-drama-penggelembungan-dana. (Diakses: 1 Juni 2020)

Yunietha, Yunietha dan Agustin Palupi. 2017. Pengaruh Corporate Governance dan Faktor Lainnya Terhadap Manajemen Laba Perusahaan Publik Non Keuangan. Jurnal Bisnis dan Akuntansi, Vol. 19, No. 1a: 292±303.