1 Seiring perkembangan dalam dunia bisnis, isu-isu terkait tata kelola perusahaan semakin menarik perhatian bagi penelitian di bidang akademik. Garcia et al. (2010) menyebutkan bahwa terdapat dua alasan utama yang menyebabkan ketertarikan atas isu-isu tata kelola perusahaan, yaitu: (1) perubahan dalam cara mengatur perusahaan karena globalisasi, persaingan, teknologi baru dan kepedulian sosial dan lingkungan; (2) sebagai akibat dari skandal keuangan di beberapa perusahaan.

Berbagai masalah dan krisis keuangan yang terjadi di dunia telah memicu kesadaran publik atas pentingnya tata kelola yang baik dalam perusahaan. Di Indonesia, krisis yang terjadi menjelang akhir tahun 1990-an telah mendorong timbulnya inisiatif pemerintah untuk menyelesaikan masalah tata kelola perusahaan di Indonesia. Keseriusan pemerintah dalam menangani masalah tersebut diwujudkan dengan dibentuknya Komite Nasional Kebijakan Corporate Governance (KNKCG) pada tahun 1999, yang melibatkan perwakilan dari sektor publik maupun swasta dalam perekomendasian prinsip-prinsip Good Corporate Governance (GCG) nasional.

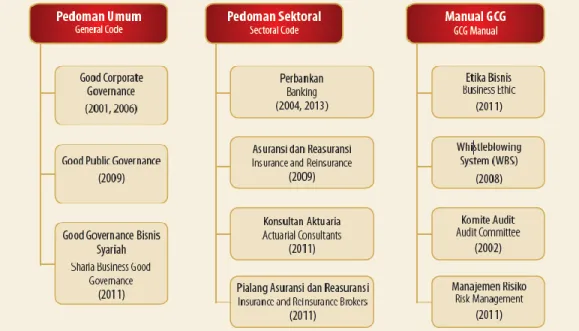

Pada tahun 2004, KNKCG berubah menjadi Komite Nasional Kebijakan Governance (KNKG) dengan memperluas cakupan ke tata kelola di sektor publik. Sejak dibentuknya pada tahun 1999, KNKG telah menerbitkan pedoman umum GCG yaitu Pedoman Nasional Corporate Governance yang kemudian di revisi pada tahun 2001 dan 2006. Mendukung pedoman umum tersebut, KNKG juga menerbitkan serangkaian pedoman sektoral dan manual lainnya. Adapun pedoman-pedoman yang telah diterbitkan oleh KNKG digambarkan lewat gambar berikut ini:

Gambar 1.1 Pedoman GCG yang diterbitkan KNKG Sumber: Otoritas Jasa Kuangan (OJK), 2014.

Pelaksanaan Pedoman Nasional Corporate Governance oleh perusahaan-perusahaan publik di Indonesia masih bersifat comply and explain. Artinya, penerapan good corporate governance di Indonesia tidak bersifat mandatory atau harus dilakukan sepenuhnya oleh perusahaan-perusahaan publik. Sehingga apabila

perusahaan belum melaksanakan sebagian atau keseluruhan prinsip dalam Pedoman Nasional Corporate Governance perusahaan diharuskan untuk mengungkapkan prinsip-prinsip yang belum diterapkan tersebut beserta alasan yang melatarbelakanginya di dalam laporan keuangan tahunan.

Pada kenyataannya pedoman tersebut belum cukup untuk memastikan terlaksananya good corporate governance di Indonesia. Implementasi Good Corporate Governance (GCG) di Indonesia dinilai masih lemah (Windah dan Andono (2013). Rendahnya transparansi pengelolaan perusahaan ditandai sebagai pemicu utama kelemahan dalam tata kelola perusahaan (Susanti et al., 2010). Padahal, The Organisation for Economic Co-operation and Development (OECD) (2004) menetapkan transparansi sebagai salah satu elemen penting dalam upaya terciptanya good corporate governance. Penerapan tata kelola perusahaan yang baik membutukan komitmen, konsistensi, dan pemahaman dari seluruh stakeholder perusahaan secara menyeluruh agar dapat benar-benar ditetapkan sebagai bagian dari lingkungan bisnis perusahaan, bukan hanya menjadi formalitas sebagai pemenuhan peraturan.

Kasus yang terjadi pada PT. Kereta Api Indonesia (KAI) tahun 2005 menjadi salah satu contoh konflik keagenan yang menunjukkan lemahnya penerapan good corporate governance di Indonesia. Kasus ini timbul karena adanya perbedaan pandangan antara manajemen dan komisaris perusahaan yang merangkap sebagai ketua komite audit perusahaan dan adanya dugaan manipulasi data yang dilakukan

oleh pihak manajemen perusahaan. Perbedaan pandangan tersebut disebabkan karena tidak adanya keterlibatan komite audit dalam proses penunjukan auditor eksternal yang dilakukan oleh pihak manajemen termasuk audit internal, sehingga komite audit menolak untuk menyetujui dan menandatangani laporan keuangan yang telah diaudit dan menuntut untuk dilaksanakannya audit ulang atas laporan keuangan tersebut secara transparan (www.tempo.co; www.liputan6.com).

Pedoman umum penerapan good corporate governance dinilai belum cukup untuk menstimulasi pengimplementasian tata kelola perusahaan yang baik, untuk itu BAPEPAM-LK sebagai otoritas pengawas pasar modal mengadopsi beberapa substansi penting dalam Pedoman Nasional Corporate Governance ke dalam peraturan BAPEPAM-LK Nomor X.K.6 Tahun 2006 Tentang Kewajiban Penyampaian Laporan Tahunan Bagi Emiten atau Perusahaan Publik yang mewajibkan setiap perusahaan publik untuk melaksanakannya.

Ruang lingkup peraturan tersebut mencakup berbagai mekanisme tata kelola perusahaan yang baik diantaranya adalah dewan direksi, komite audit dan komite-komite lain yang dibentuk oleh komisaris dan keberadaan fungsi audit internal. Gramling (2004 dalam Garcia et al. 2010) menyebutkan bahwa mekanisme tata kelola perusahaan dapat didefinisikan dengan empat mekanisme, yaitu: (1) Dewan direksi dan manajemen; (2) Komite audit; (3) Fungsi audit internal; dan (4) Fungsi audit eksternal.

Penelitian ini akan membahas dua dari empat mekanisme tata kelola perusahaan yaitu komite audit dan fungsi audit internal. Beberapa penelitian terdahulu menemukan bukti kuat atas keterkaitan antara penerapan tata kelola perusahaan terhadap laporan keuangan (Cohen et al., 2004; Klai and Omri, 2011; Smaili and Labelle, 2013; Berndt and Leibfried, 2007).

Barua (2010) menyatakan bahwa audit internal dan audit komite berperan dalam menjamin integritas dan kulitas laporan keuangan. Mendukung pernyataan tersebut, penelitian Abbot et al. (2010) menemukan bukti bahwa adanya asosiasi positif yang kuat antara pengawasan komite audit dan fungsi audit internal dapat meningkatkan kualitas pengendalian internal dalam perusahaan dimana pada akhirnya akan menghasilkan laporan keuangan yang dapat diandalkan. Penelitian lain secara terpisah meneliti hubungan antara komite audit dan audit internal terhadap kualitas laporan keuangan juga menemukan hasil yang serupa, dimana kedua mekanisme tata kelola perusahaan yang digunakan dalam penelitian ini yaitu komite audit maupun audit internal memiliki pengaruh terhadap kualitas laporan keuangan (Atu et al., 2013; Rahmatika, 2014; Noubbigh and Mamoghli, 2013).

Kualitas laporan keuangan dapat diukur dengan menggunakan berbagai cara. Banyak penelitian mengukur kualitas laporan keuangan secara tidak langsung dengan berfokus pada atribut tertentu, diantaranya ketepatan waktu pelaporan dan manajemen laba, yang diyakini memiliki dampak terhadap kualitas keuangan (Beest et al., 2009; Cohen et al., 2004).

Secara umum tujuan utama laporan keuangan adalah untuk menyediakan informasi bagi pengguna dalam proses pengambilan keputusan. Kualitas informasi keuangan yang tinggi memegang peranan yang sangat penting dalam menyediakan informasi yang relevan dan berguna untuk mencegah adanya informasi yang tidak lengkap dan dapat menyesatkan pengguna laporan keuangan dalam membuat dan mengambil keputusan secara tepat. FASB dalam Statement of Financial Accounting Concepts No. 2 mengidentifikasi ketepatan waktu sebagai salah satu karakteristik kualitatif dalam menghasilkan informasi keuangan yang berkualitas. Ketepatan waktu merupakan unsur penting dalam menghasilkan informasi yang relevan dan dapat diandalkan, karena informasi keuangan menjadi tidak bermanfaat bagi pengguna dalam proses pengambilan keputusan jika tidak tersedia tepat pada waktunya.

Manajemen laba merupakan isu akuntansi yang penting untuk akademisi dan praktisi dan berbagai penelitian akademik menguji penyebab dan konsekuensi manajemen laba (Dechow et al., 2011). Laporan mengenai laba perusahaan cenderung menjadi fokus utama yang dilihat dan disorot oleh media, walaupun terdapat aspek-aspek lainnya yang dapat memberikan informasi mengenai kualitas laporan keuangan perusahaan. Kualitas laporan keuangan dapat diukur dengan menggunakan berbagai cara. Banyak penelitian mengukur kualitas laporan keuangan secara tidak langsung dengan berfokus pada atribut tertentu, diantaranya aalah manajemen laba, yang diyakini memiliki dampak terhadap kualitas keuangan (Beest et al., 2009; Cohen et al., 2004).

Penelitian ini dilakukan dengan menggabungkan dua penelitian sebelumnya oleh Garcia et al. (2010) dan Puasa et al. (2014). Kedua penelitian ini memiliki kesamaan dalam menggunakan mekanisme tata kelola perusahaan komite audit untuk menguji kualitas laporan keuangan. Namun, pengujian kualitas laporan keuangan kedua penelitian ini dilakukan melalui dua pendekatan yang berbeda. Penelitian Puasa et al. (2014) meneliti kualitas laporan keuangan dengan berfokus pada ketepatan waktu pelaporan, lain halnya dengan penelitian Garcia et al. (2010) yang berfokus pada manajemen laba sebagai atribut untuk mengukur kualitas laporan keuangan. Adapun sebagai pengembangan dari penelitian sebelumnya, penelitian ini menambahkan mekanisme tata kelola audit internal serta menambahkan variabel baru yaitu pertemuan antara audit internal dan komite audit dengan dalam menguji ketepatan waktu pelaporan, dimana berdasarkan sepengetahuan penulis belum pernah diteliti sebelumnya.

Berdasarkan latar belakang tersebut, penelitian ini bertujuan untuk menguji pengaruh dua mekanisme tata kelola perusahaan yaitu komite audit dan fungsi audit internal terhadap ketepatan waktu pelaporan dan manajemen laba. Sejalan dengan penelitian sebelumnya, penelitian ini mengukur ketepatan waktu pelaporan dengan menggunakan audit report lag (Puasa et al., 2014; Zaitul, 2010; Emeh and Ebimobowei, 2013; Al Daoud et al., 2014). Sementara, pengukuran manajemen laba dalam penelitian ini berfokus pada accrual sebagai mekanisme pengendalian yang digunakan oleh manajer untuk memanipulasi laba (Garcia et al., 2010).

Penelitian ini memiliki kelebihan tersendiri yaitu dengan menambahkan variabel baru yaitu pertemuan antara audit internal dan komite audit dalam menguji ketepatan waktu pelaporan, dimana berdasarkan sepengetahuan penulis belum pernah diteliti sebelumnya. Selain itu penulis memilih menggunakan sampel perusahaan yang termasuk dalam kategori LQ-45 yang berarti perusahaan-perusahaan dalam sampel memenuhi kriteria pemilihan khusus dan terus dipantau dan dikaji setiap enam bulan. Dengan demikian perusahaan yang terdapat dalam indeks tersebut akan selalu berubah.

Penulisan penelitian ini disusun sebagai berikut: Bab 1 berisikan pendahuluan. Selanjutnya, bab 2 berisikan landasan teori dan pengembangan hipotesis serta kerangka konseptual yang digunakan dalam penelitian ini. Bab 3 berisikan metodologi penelitian terkait pengujian ketepatan waktu pelaporan dan pengujian manajemen laba. Bab 4 berisi pembahasan dan diskusi mengenai hasil pengujian hubungan komite audit dan fungsi audit internal terhadap ketepatan waktu pelaporan keuangan dan manajemen laba. Bab 5 berisi kesimpulan dan saran.

1.2 Pertanyaan Penelitian

Berdasarkan latar belakang yang sudah dibahas di atas, adapun rumusan masalah dalam penelitian ini di jabarkan kedalam pertanyaan sebagai berikut:

1. Bagaimanakah pengaruh komite audit terhadap ketepatan waktu pelaporan dan manajemen laba?

2. Bagaimanakah pengaruh audit internal terhadap ketepatan waktu pelaporan dan manajemen laba?

1.3 Tujuan Penelitian

Tujuan utama penelitian ini adalah untuk menguji hubungan antara dua mekanisme tata kelola perusahaan yaitu komite audit dan audit internal terhadap ketepatan waktu pelaporan dan manajemen laba. Secara spesifik penelitian bertujuan untuk:

1. Menguji pengaruh komite audit terhadap ketepatan waktu pelaporan dan manajemen laba.

2. Menguji pengaruh audit internal terhadap ketepatan waktu pelaporan dan manajemen laba.

1.4 Motivasi Penelitian

Perkembangan yang pesat dalam dunia bisnis menimbulkan kebutuhan akan tata kelola perusahaan yang baik. Selain dengan adanya regulasi dan pedoman-pedoman yang dikeluarkan oleh pemerintah dan lembaga terkait, penerapan tata kelola perusahaan yang baik telah menjadi sebuah “keharusan” terutama bagi emiten dan perusahaan publik untuk mendapatkan kepercayaan masyarakat dan menarik investor untuk melakukan investasi pada perusahaan mereka.

Dengan menerapkan tata kelola perusahaan yang baik, perusahaan publik diharapkan dapat menyajikan laporan keuangan yang berkualitas tanpa adanya

manipulasi yang dapat menyesatkan pengguna dan yang disajikan secara tepat waktu. Berdasarkan penjelasan tersebut, penulis termotivasi untuk melakukan penelitian terkait mekanisme tata kelola perusahaan diantaranya yaitu komite audit dan fungsi audit internal dalam menentukan kualitas laporan keuangan. Selain itu, berdasarkan pengamatan penulis belum banyak penelitian yang menghubungkan antara fungsi audit internal dengan kualitas laporan keuangan khususnya yang terkait dengan ketepatan waktu pelaporan.

1.5 Manfaat Penelitian

Penelitian ini memberikan kontribusi sebagai literatur terkait ketepatan waktu pelaporan dan manajemen laba dengan menyediakan bukti empiris mengenai hubungan antara komite audit dan fungsi audit internal yang merupakan bagian dari mekanisme tata kelola perusahaan terhadap ketepatan waktu pelaporan dan manajemen laba. Hasil penelitian ini juga diharapkan dapat menjadi bahan referensi untuk penelitian selanjutnya serta membantu pemerintah dalam membuat dan mengevaluasi kebijakan yang lebih baik untuk meningkatkan kualitas praktik pelaporan keuangan.

1.6 Sistematika Penulisan

Penelitian ini akan disusun dalam beberapa tahapan berdasarkan sistematika penulisan sebagai berikut:

Bab ini akan membahas mengenai isu yang diangkat yang dirangkum dalam pendahuluan, pertanyaan penelitian, tujuan penelitian, motivasi penelitian, manfaat dari penelitian dan sistematika penulisan.

BAB 2: Landasan Teori dan Pengembangan Hipotesis

Bab ini akan membahas berbagai landasan teori dan penelitian-penelitian terdahulu yang dipergunakan sebagai acuan dalam penelitian ini.

BAB 3: Metode Penelitian

Bab ini berisi uraian metode-metode yang digunakan dan pembahasan uraian data dari penelitian ini.

BAB 4: Analisis Data

Bab ini akan berisikan mengenai uraian analisis data dan pembahasan dari penelitian ini.

BAB 5: Kesimpulan dan Rekomendasi

Bab ini akan menjelaskan mengenai kesimpulan atas hasil uraian data analisis penelitian, keterbatasan penelitian, dan rekomendasi untuk penelitian selanjutnya.