PERANCANGAN PROGRAM HIDDEN

MARKOV MODEL DAN PRINCIPAL

COMPONENT ANALYSIS UNTUK

PERAMALAN HARGA HARIAN SAHAM

Tommy Yohanes, Rokhana Dwi Bekti, Afan Galih Salman

Universitas Bina Nusantara, Jl. Syahdan No. 9, Jakarta 11480, 021-5345830, [email protected]

ABSTRAK

Peramalan harga harian saham merupakan hal yang penting dalam berinvestasi saham karena dapat memperkecil faktor-faktor ketidakpastian dalam investasi saham. Peramalan harga harian saham menjadi tugas yang sulit dikarenakan kekompleksan dan keberagaman data saham. Oleh karena itu diperlukan suatu perancangan program untuk memberikan prediksi harga harian saham yang akurat. Tujuan penelitian ini adalah membangun program Hidden Markov Model untuk meramalkan harga harian saham dan Principal Component Analysisdigunakan untukmemilih teknikal indikator yang paling efektif. Metode yang digunakan dalam penelitian ini adalah Hidden Markov Model dan Principal Component Analysis. Data yang digunakan sebagai evaluasi program adalah data harian saham S&P500, AAPL, EA, FB, GOOG, IBM, IXIC, JKSE, MSFT, NYE, dan YHOO pada periode yang berbeda. Program dapat menghasilkan model HMM yang telah di-training menggunakan algoritma Baum-Welch berdasarkan indikator-indikator teknikal yang terpilih melalui proses PCA. Model HMM ini dapat digunakan untuk meramal harga open, high, low dan close berdasarkan data historik harian saham dan memberikan hasil MAPE berkategori excellent forecasting dengan ketentuan tingkat toleransi likelihood sebesar 0.000 dan 0.01. (TY)

Kata Kunci : Perancangan Program, Hidden Markov Model, Principal Component Analysis, Peramalan, Harga Harian Saham

ABSTRACT

Forecasting daily stock price are very important for stock investments because it can reduce uncertainty factors in stock investments. Forecasting daily stock price becomes a difficult task due the complexity and diversity of stock price data. Therefore it requires a program to provide daily stock price forecast with high accuracy. The purpose of this research is creating program using Hidden Markov Models for forecasting daily stock prices and obtain the most effective technical indicators by applying Principal Component Analysis. The method used in this study are Hidden Markov Model and Principal Component Analysis. Using daily stock price data from S&P500, AAPL, EA, FB, GOOG, IBM, IXIC, JKSE, MSFT, NYE, dan YHOO at different periods this program can generate HMM that have been trained with Baum-Welch algorithm using the most effective technical indicators which selected through PCA. This HMM can be use for predicting open, high, low and close price based on daily historical stock and giving excellent forecasting categoric based on MAPE values by provisions of likelihood tolerance levels 0.000 and 0.01. (TY)

Keywords : Design Program, Hidden Markov Model, Principal Component Analysis, Forecasting, Daily Stock Price

Pendahuluan

Dewasa ini penggunaan program komputer sudah umum digunakan untuk memudahkan pengguna dalam mengolah, menganalisis, memodelkan data, atau memudahkan kegiatan operasional diberbagai bidang. Salah satu contoh program komputer adalah program untuk peramalan suatu kejadian, mulai dari peramalan penjualan, cuaca, kejadian alam, dan lain-lain. Dengan kemajuan perangkat keras dan lunak pada komputer memungkinkan perhitungan peramalan dilakukan jauh lebih cepat, mudah, dan akurat dengan jumlah variabel yang banyak.Program peramalan untuk berinvestasi seperti pada investasi saham merupakan program yang memerlukan banyak proses olahan data dengan hasil yang memiliki akurasi yang tinggi dan cepat, dengan menggunakan jumlah variabel dan data yang banyak. Hasil peramalan dari program ini sangat penting bagi para investor untuk mengambil keputusan atau tindakan kedepannya berdasarkan hasil peramalan tersebut.

Investasi saham menjadi pilihan investasi yang diminati dewasa ini dikarenakan dapat memberikan keuntungan besar dan cepat. Tetapi banyak faktor ketidakpastian dalam investasi saham yang menyebabkan kerugian dalam berinvestasi. Berdasarkan jurnal Hassan dan Nath (2005) yang berjudul Stock Market Forecasting Using Hidden Markov Model:A New Approach peramalan dilakukan untuk memperkecil faktor-faktor ketidakpastian dalam investasi saham. Penggunaan hasil peramalan harga saham memberikan kemudahan untuk mengambil keputusan dalam berinvestasi saham.

Menurut Idvall dan Jonsson (2008) Hidden Markov Model (HMM) berkembang dari teori rantai Markov tetapi dengan state yang tersembunyi. Penggunaan HMM lebih banyak ditujukan untuk speech regocnition dan communication system, tetapi belakangan HMM sudah mulai dipakai dalam bidang financial time series dengan memberikan hasil yang baik. Data harga saham merupakan contoh dari data financial time series dan menjadi informasi penitng untuk menganalisis dan meramalan harga saham untuk prediksi masa harga saham kedepan.

Analisis teknikal metode analisis saham berdasar kepada pergerakan harga di masa lalu (Fakhruddin, 2008). Indikator teknikal adalah nilai tunggal estimator atas sekumpulan (time series) data suatu sekuritas yang dihasilkan dari penggunaan sebuah formula terhadap data harga sekuritas tersebut.

Menurut Suliyanto (2005) Principal Component Analysis (PCA) adalah model analisis faktor yang bertujuan untuk melakukan prediksi terhadap sejumlah faktor yang akan dihasilkan. Dong Hyun Jeong, Caroline Ziemkiewicz, William Ribarsky dan Remco Chang (2009) menjelaskan PCA sudah banyak digunakan untuk menganalisis data dengan dimensi banyak.

Banyak teknikal indikator dapat merepresentasikan pola dari pergerakan harga harian saham. Tersedia ratusan teknikal indikator tetapi tidak semua teknikal indikator tersebut berguna. PCA digunakan untuk mencari indikator yang paling merepresentasikan pola pergerakan harga harian saham. Indikator yang terpilih dijadikan variabel observation pada proses HMM dalam peramalan harga harian saham.

Program peramalan harga harian saham mempermudah investor untuk berinvestasi saham dengan mengurangi resiko yang ada. Dengan demikian diperlukan program yang mudah dipahami oleh investor tetapi akurat sehingga benar-benar bisa diterapkan di pasar saham sesungguhnya.

Metodologi Penelitian

Penelitian peramalan harga saham sudah banyak dilakukan, seperti Zulkarnain(2013) menggunakan ARIMA dan Kombinasi Main Chart + Ichimoku Chart yang menghasilkan MAPE sebesar 4.14%. Pada penggunaan metode HMM beberapa diantaranya adalah Hassan (2005) yang menggunakan kombinasi metode Continous HMM. Penelitian tersebut menghasilkan peramalan dengan MAPE sebesar 2.01% dan 1.92% dengan menggunakan gabungan metode HMM, ANN and GA (Hassan, Nath, Kirley, 2007). Metode Hidden Markov Model (HMM) merupakan salah satu solusi untuk peramalan harga saham dengan tingkat akurasi yang tinggi, karena metode ini sering digunakan untuk menganalisis dan memprediksi fenomena data time series. Metode tersebut dapat disertai dengan metode Principal Component Analysis (PCA) untuk mencari indikator saham yang tepat guna menyediakan informasi yang tepat untuk harga saham yang akan diramal.

Data yang digunakan adalah data sekunder yaitu historis dari data harga harian saham, berupa open, high, low, close price dan volume yang diperoleh dari finance.yahoo.com.Pada penelitian ini

menggunakan variable penelitian harga harian saham, berupa open, high, low, close price dan volume dan variabel teknikal indikator. Variabel teknikal indikator tersebut meliputi Accumulation Distribution Line

(AD), Positive Volume Index (PVI), Negative Volume Index (NVI), On Balance Volume (OBV), Price and Volume Trend Index ( PVT), Rate of Change dengan 7-periode (ROC), Weighted Close (WC), 14-days William %R (William), 20-periode Chaikin Money Flow (CMF), days Average True Range (ATR), 14-days Vortex Index (+VI dan –VI), 20-14-days Commodity Channel Index (CCI), Ulcer Index (Ulcer), dan ADX (Average Directional Movement).

Langkah-langkah metode analisis pada penelitian ini adalah :

1. Proses peramalan dimulai dari pengumpulan data harian harga saham berupa open, high, low, close price dan volume. Data open/high/low/close disebut variabel interest disimbolkan dengan huruf V. 2. Indikator-indikator teknikal akan diolah menggunakan data harian harga saham, indikator-indikator

teknikal ini meliputi Accumulation Distribution Line (AD), Positive Volume Index (PVI), Negative Volume Index (NVI), On Balance Volume (OBV), Price and Volume Trend Index (PVT), Rate of Change dengan 7-periode (ROC), Weighted Close (WC), 14-days William %R (William), 20-periode Chaikin Money Flow (CMF), 14-days Average True Range (ATR), 14-days Vortex Index (+VI dan –VI), 20-days Commodity Channel Index (CCI), Ulcer Index (Ulcer), ADX.

3. Data hasil perhitungan tiap indikator teknikal akan distandarisasi dengan cara:

4. Indikator-indikator teknikal akan dipilih mengunakan Principal Component Analysis (PCA) sehingga mendapatkan P indikator yang paling efektif menggambarkan pola pergerakkan data harga saham.

5. Data harga saham beserta indikator yang telah diseleksi akan dibagi menjadi tiga bagian, yaitu dataset dan indikator training, dataset dan indikator test, dan dataset dan indikator evaluate.

6. Proses HMM dilakukan dengan menggunakan 3 state yaitu state increase dimana harga variabel interest pada t+1 mengalami kenaikan dari harga variabel interest pada saat t, state decrease dimana harga variabel interest pada t+1 mengalami penurunan dari harga variabel interest pada saat t, dan state no change dimana harga variabel interest pada t+1 sama dengan harga variabel interest pada saat t.

7. Data untuk membentuk transition matrix dan untuk membuat observation squence diolah dengan cara mensimbolkan data, yaitu :

a. Vt – Vt-1> 0 bearti state increase disimbolkan dengan “I” b. Vt – Vt-1< 0 bearti state decrease disimbolkan dengan “D” c. Vt – Vt-1= 0 bearti state no change disimbolkan dengan “S”

8. Dataset training akan diolah untuk menentukan transition matrix pada proses inisialisasi HMM sesuai dengan variabel interest dan indikator training akan diolah menjadi training observation squence.

9. Inisialisasi HMM dilakukan dengan parameter transition matrix: A(3x3) yang telah diolah dari dataset

training, untuk nilai dari parameter observation matrix: B(3xM) dan prior probability: π(3x1) diambil

secara random. HMM dilambangkan dengan model λ=(A, B, π).

10. HMM akan diolah menggunakan algoritma Baum-Welch menggunakan data training observation squence sehingga model λ= (A, B, π) akan memiliki parameter yang cocok dengan keadaan dataset training, yang akan disebut sebagai trained HMM.

11. Dataset test dan dataset evaluate diolah untuk mendapatkan likelihood dari tiap t menggunakan menggunakan algoritma forward dengan trained HMM dan data observation squence diolah dari indikator pada saat t.

12. Peramalan dilakukan menggunakan dataset test dan evaluate serta likelihoodnya.

13. Hasil Peramalan akan dievaluasi dengan cara menghitung Percentage Error (PE) dan Mean Absolute Percentage Error (MAPE).

Principal Component Analysis

Menurut Johnson (2002) misalkan ada vector random terdiri dari p variabel, Principal Component (PC) secara aljabar adalah kombinasi linear dari p variabel tersebut. Sedangkan secara geometris, kombinasi linear p merupakan sistem koordinat yang didapatkan dengan merotasikan sistem asal sebagai sumbu koordinat baru. Sumbur koordinat baru (

didefinisikan sebagai arah dengan variance maksimum yang memberikan nilai covarian lebih sederhana dan adalah PC yang saling tidak berkorelasi. Syarat membentuk PC agar mempunyai

variance besar adalah dengan memilih eigenvector hingga variance( maksimum, dan covarian untuk k<i.

Langkah-langkah yang digunakan untuk menghitung principal component dari sebuah matriks, pertama mengurangi setiap nilai dari matriks dengan rata-rata nilai dari setiap masing-masing dimensi. Kemudian menghitung matriks kovarian dan dilanjutkan mencari eigenvector dan eigenvalue dari matriks kovarian. Principal component didapatkan dengan mengurutkan eigenvector berdasarkan eigenvalue yang paling besar ke paling kecil.

Menurut Badge (2012) eigenvector dalam PCA dapat menjelaskan variabel penting. Hal tersebut dilakukan dengan syarat variabel tersebut memiliki nilai absolute component loadings terbesar pada PC membuat variabel tersebut memiliki korelasi terbesar diantara variabel-variabel lain. Component loadings didapat dari nilai pada eigenvector .

Hidden Markov Model

HMM adalah model statistika yang memodelkan sistem, sistem yang berbentuk proses Markov dengan parameter yang tidak diketahui, dan HMM digunakan untuk mengatur parameter yang tersembunyi tersebut dari parameter observasi. Model HMM dapat digunakan untuk analisis lebih jauh, seperti untuk analisis pattern recognition applications.

Dalam HMM setiap state memiliki distribusi probabilitas atas simbol-simbol output yang mungkin muncul. Dari rangkaian simbol yang dihasilkan oleh HMM dapat memberikan informasi tentang sekuens atau urutan state.

Menurut Stamp (2012) dalam jurnal A Revealing Introduction to Hidden Markov Models HMM memiliki notasi-notasi sebagai berikut :

1. N = Jumlah state pada model. 2. M = Jumlah simbol observasi. 3. T = Panjang rangkaian observasi.

4. O = Rangkaian observasi, contoh O = O1, O2, … , OT.

5. Q = Rangkaian state Q = q1, q2, …, qT pada model Markov.

6. V = Kumpulan observasi {0, 1, …., M-1}.

7. A = {aij} matrik transisi, dimana aij menjelaskan peluang transisi antara state i ke state j.

8. B = {bj(Ot)} merupakan matrik emission observasi, dimana bj(Ot) menjelaskan peluang antara

observasi Oj pada saat state j.

9. π = {πt} merupakan prior probability, dimana πt menjelaskan peluang berada di state i pada awal

perhitungan HMM.

Menurut Behrooz Nobakht, Carl-Edward Joseph Dippel dan Babak Loni (2010) secara umum ada tiga permasalahan yang akan muncul saat menggunakan HMM untuk menyelesaikan permasalahan. Menggunakan akan ada tiga permasalahan, yaitu :

1. Bagaimana menghitung nilai P(O | λ), yaitu probabilitas yang dihasilkan dari serangkaian pengamatan O = O1, O2, … , OT.

2. Bagaimana memilih rangkaian state Q = q1, q2, …, qT sehingga dapat mendapatkan rangkaian

observasi O = O1, O2, … , OT yang merepresentasikan model .

3. Bagaimana mendapatkan parameter HMM, sehingga nilai P(O | λ) maksimal.

Pada analisis dan peramalan harga saham permasalahan pertama dan ketiga menjadi masalah penting. Permasalahan pertama dapat diselesaikan dengan menggunakan forward algorithm, dan untuk permasalahan ketiga dapat diselesaikan menggunakan algoritma Baum-Welch.

Algoritma Forward merupakan algoritma rekursif yang efisien untuk menghitung P(O | λ). P(O | λ) dengan algoritma forward didefinisikan sebagai peluang state i pada waktu t. Menurut Blunsom (2004) pada jurnal Hidden Markov Model menjelaskan algoritma forward, yaitu :

Menurut Vaseghi (2008:157-158) algoritma Baum-Welch berfungsi untuk men-training model initial HMM dengan mengestimasi parameter pada model .

adalah probabilitas pada berada di state q, saat waktu t dan berpindah ke state qj saat t + 1.

Di-gammas dapat dituliskan sebagai

Hubungan dan dijelaskan sebagai

Dengan dan di-gammas model dapat diestimasi dengan ketentuan sebagai berikut : 1. Untuk i = 0, 1, … , N-1

2. Untuk i = 0, 1, … , N-1 dan j = 0, 1, … , N-1 hitung

3. Untuk i = 0, 1, … , N-1 dan k = 0, 1, … , M-1 hitung

Proses estimasi merupakan proses iterasi, secara umum proses estimasi dijelaskan sebagai berikut : 1. Initialisasi

2. Hitung 3. Estimasi model

4. Jika nilai P(O | λ) meningkat ulangi proses pada poin 2.

Hasil Dan Bahasan

Program dapat memberikan hasil peramalan berupa Open, High, Low dan Close Price dengan nilai MAPE yang rendah atau dalam kategori excellent menggunakan hasil HMM yang sudah di-training dengan input teknikal indicator terpilih dari hasil PCA. Dilakukan simulasi dengan data dari saham S&P500 pada periode 4 Januari 2010 – 7 Juni 2013.

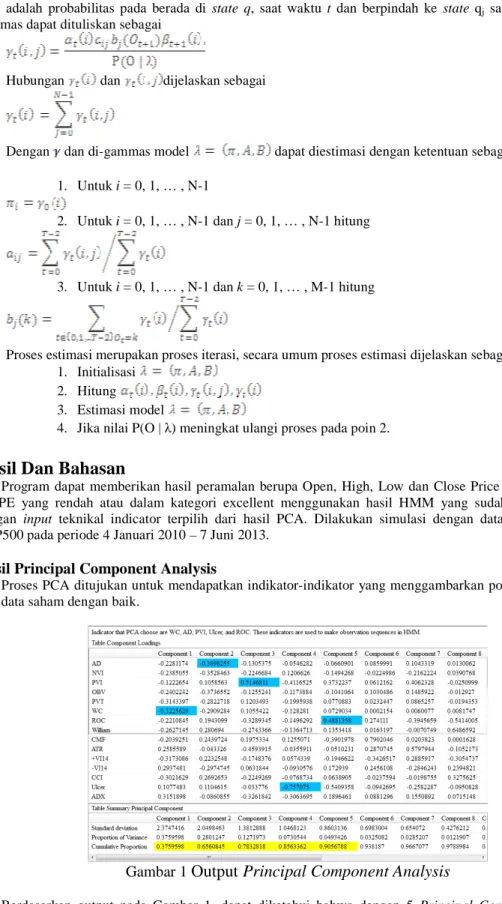

Hasil Principal Component Analysis

Proses PCA ditujukan untuk mendapatkan indikator-indikator yang menggambarkan pola atau trend dari data saham dengan baik.

Gambar 1

Output Principal Component Analysis

Berdasarkan output pada Gambar 1, dapat diketahui bahwa dengan 5 Principal Component nilai kumulatif dari proporsi variance sudah lebih dari 0.9 yaitu 0.905. Dari 5 Principal Component ini dapat

dipilih indikator yang paling berpengaruh yaitu WC pada component 1, AD pada component 2, PVI pada component 3, Ulcer pada component 4.dan ROC pada component 5.

Berdasarkan analisis PCA tersebut maka indikator WC, AD, PVI, Ulcer dan ROC yang dipakai dalam proses pengolahan selanjutnya, indikator-indikator tersebut digunakan untuk membuat observation sequences pada proses HMM.

Hasil Hidden Markov Model

Proses initialisasi HMM membutuhkan beberapa parameter distribusi, yaitu transition probability matrix(A), emission probability matrix(B), dan start probability matrix(π), dan 2 parameter tertentu, yaitu states dan symbol.

States(N) yang digunakan ada 3 yaitu state increase, decrease,dan no change sedangkan untuk symbol (M) yang digunakan untuk observation sequance adalah I, D, dan S. Untuk parameter distribusi, seperti emission probability matrix, dan start probability matrix diambil secara random, dengan ketentuan:

Parameter yang digunakan pada initialisasi HMM untuk data harian harga Open dapat dilihat pada gambar 2 bagian kiri.

Gambar 2 Output Hidden Markov Model

Setelah model initialisasi HMM untuk data harian harga Open diketahui selanjutnya model ini akan di-training dengan algoritma Baum-Welch menggunakan observation squance dari indikator training. Model HMM untuk data harian harga Open yang sudah di-training dapat memaksimalkan nilai likelihood nilai P(O | λ) dengan hasil parameter pada gambar 2 bagian kanan.

Dengan cara pengolahan yang sama dilakukan perhitungan untuk model HMM pada High, Low, dan Close Price.

Peramalan

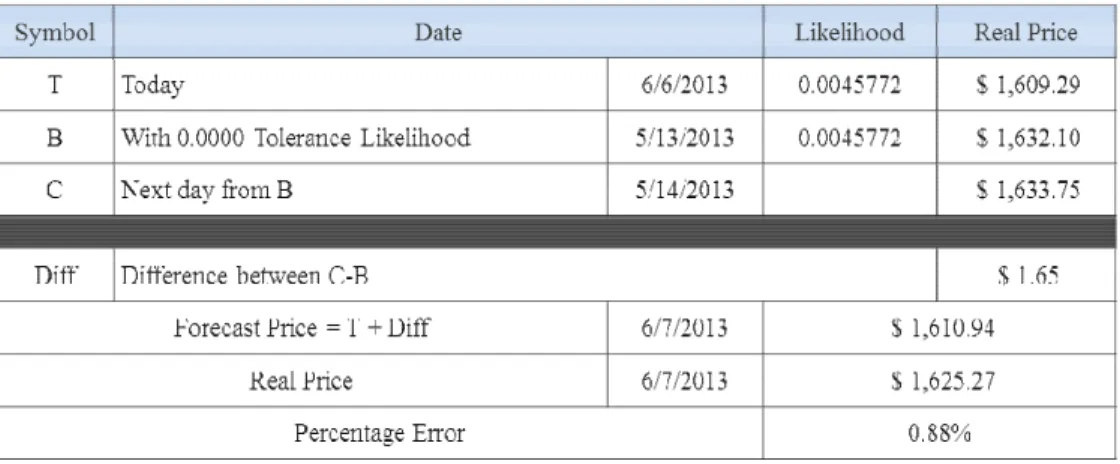

Setelah mendapatkan HMM yang telah di training proses selanjutnya adalah proses peramalan, contoh proses peramalan dapat dilihat pada Gambar 3.

Gambar 3 PerhitunganPeramalan Langkah-langkah perhitungan peramalan secara singkat adalah

1. Hari ini disimbolkan dengan T yaitu tanggal 6/6/2013 memiliki likelihood 0.0045772 dengan open price sebesar $1,609.29.

2. Lakukan pencarian data yang sesuai rentang toleransi likelihood dalam hal ini cari data dengan rentang 0.0045772-0.0045772, setelah mendapatkan list dari data yang dicari, cari data yang paling baru dekat dengan tanggal T kemudian disimbolkan dengan B, yaitu tanggal 13/5/2013, dengan open price sebesar $1,632.10.

3. Hari setelah B disimbolkan C adalah 14/5/2013 dengan open price sebesar $1,633.75. 4. Hitung perbedaan C dengan B disimbolkan diff yaitu 1633.75-1632.10 sebesar $1.65. 5. Untuk harga peramalan setelah tanggal T, dilakukan open price pada T ditambah diff yaitu

1609.29 + 1.65 = $1610.94.

Nilai Percentage Error didapat dari |(1625.27-1610.94)|/1625.27 = 0.8816997%.Dengan cara yang sama proses peramalan dilakukan untuk seluruh data pada dataset evaluate. Dari keseluruhan hasil PE dataset evaluate digunakan untuk mencari nilai MAPE sebagai nilai ketepatan peramalan.

Spesifikasi dan Program Aplikasi

Spesifikasi perangkat keras yang disarankan untuk program ini adalah : 1.Processor : Intel Pentium Dual Core

2.Memory : 4GB

3.Harddisk : 250GB

4.VGA : 256MB

5.Monitor : Resolusi 1024 x 768

Sedangkan spesifikasi perangkat lunak yang disarankan untuk program ini adalah : 1.Sistem operasi Windows yang mendukung .NET framework 4.0

2.Minimal Microsoft Office 2010 SP1

Dalam proses implementasi dan evaluasi dari aplikasi, spesifikasi perangkat keras yang disarankan diatas sudah dapat melakukan proses dari aplikasi dengan kecepatan yang optimal. Untuk spesifikasi perangkat keras yang disarankan bukan kebutuhan minimal untuk menggunakan program, tetapi merupakan spesifikasi sistem yang digunakan dalam pengembangan, implementasi, testing, dan evaluasi dari aplikasi.

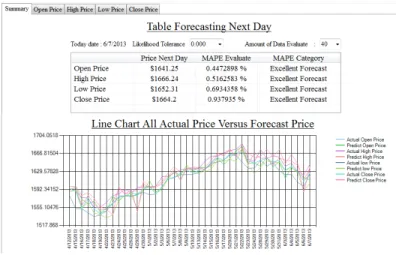

Gambar 4 Tampilan Utama Hasil Program

Tampilan utama hasil program ditunjukkan pada Gambar 4. Nilai MAPE dari open price = 0.49%, high price = 0.72%, low price = 0.69%, dan close price = 0.91%. Keempat variabel ini memiliki nilai MAPE yang termasuk kriteria excellent forecasting. Dari grafik pada Gambar 4 dapat dilihat bahwa pergerakan harga saham S&P500 pada periode 12 April 2013 sampai 7 Juni 2013 cenderung naik..

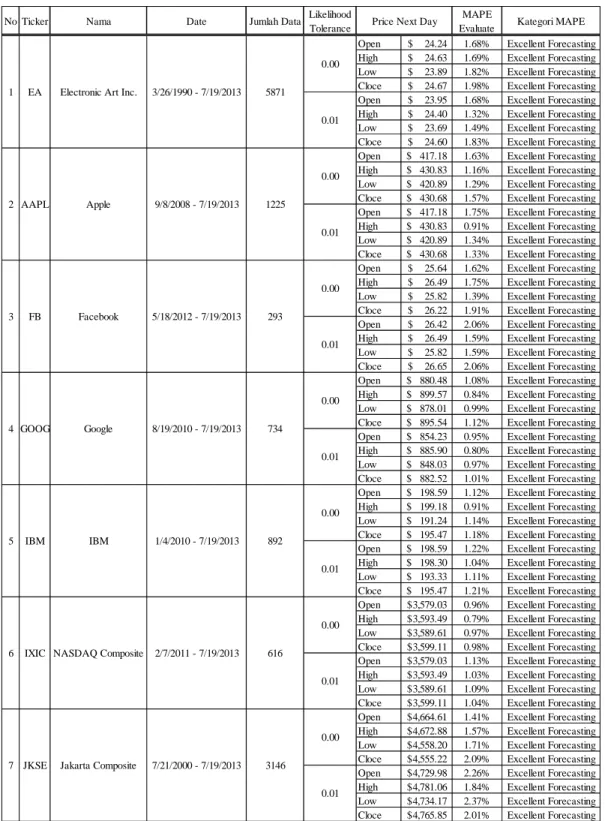

Evaluasi Hasil Program

Hasil peramalan program kembali dievaluasi dengan menggunakan data historis harga harian dari sepuluh saham lain. Tiap data historis saham memiliki periode waktu dan jumlah data harian yang berbeda. Evaluasi menggunakan toleransi likelihood sebesar 0.0000 dan 0.01 dengan 40 data harian pada dataset.

No Ticker Nama Date Jumlah Data Likelihood Tolerance

MAPE

Evaluate Kategori MAPE Open $ 24.24 1.68% Excellent Forecasting High $ 24.63 1.69% Excellent Forecasting Low $ 23.89 1.82% Excellent Forecasting Cloce $ 24.67 1.98% Excellent Forecasting Open $ 23.95 1.68% Excellent Forecasting High $ 24.40 1.32% Excellent Forecasting Low $ 23.69 1.49% Excellent Forecasting Cloce $ 24.60 1.83% Excellent Forecasting Open $ 417.18 1.63% Excellent Forecasting High $ 430.83 1.16% Excellent Forecasting Low $ 420.89 1.29% Excellent Forecasting Cloce $ 430.68 1.57% Excellent Forecasting Open $ 417.18 1.75% Excellent Forecasting High $ 430.83 0.91% Excellent Forecasting Low $ 420.89 1.34% Excellent Forecasting Cloce $ 430.68 1.33% Excellent Forecasting Open $ 25.64 1.62% Excellent Forecasting High $ 26.49 1.75% Excellent Forecasting Low $ 25.82 1.39% Excellent Forecasting Cloce $ 26.22 1.91% Excellent Forecasting Open $ 26.42 2.06% Excellent Forecasting High $ 26.49 1.59% Excellent Forecasting Low $ 25.82 1.59% Excellent Forecasting Cloce $ 26.65 2.06% Excellent Forecasting Open $ 880.48 1.08% Excellent Forecasting High $ 899.57 0.84% Excellent Forecasting Low $ 878.01 0.99% Excellent Forecasting Cloce $ 895.54 1.12% Excellent Forecasting Open $ 854.23 0.95% Excellent Forecasting High $ 885.90 0.80% Excellent Forecasting Low $ 848.03 0.97% Excellent Forecasting Cloce $ 882.52 1.01% Excellent Forecasting Open $ 198.59 1.12% Excellent Forecasting High $ 199.18 0.91% Excellent Forecasting Low $ 191.24 1.14% Excellent Forecasting Cloce $ 195.47 1.18% Excellent Forecasting Open $ 198.59 1.22% Excellent Forecasting High $ 198.30 1.04% Excellent Forecasting Low $ 193.33 1.11% Excellent Forecasting Cloce $ 195.47 1.21% Excellent Forecasting Open $ 3,579.03 0.96% Excellent Forecasting High $ 3,593.49 0.79% Excellent Forecasting Low $ 3,589.61 0.97% Excellent Forecasting Cloce $ 3,599.11 0.98% Excellent Forecasting Open $ 3,579.03 1.13% Excellent Forecasting High $ 3,593.49 1.03% Excellent Forecasting Low $ 3,589.61 1.09% Excellent Forecasting Cloce $ 3,599.11 1.04% Excellent Forecasting Open $ 4,664.61 1.41% Excellent Forecasting High $ 4,672.88 1.57% Excellent Forecasting Low $ 4,558.20 1.71% Excellent Forecasting Cloce $ 4,555.22 2.09% Excellent Forecasting Open $ 4,729.98 2.26% Excellent Forecasting High $ 4,781.06 1.84% Excellent Forecasting Low $ 4,734.17 2.37% Excellent Forecasting Cloce $ 4,765.85 2.01% Excellent Forecasting Jakarta Composite 8/19/2010 - 7/19/2013 734 JKSE 7 7/21/2000 - 7/19/2013 3146 6 5 4 GOOG Google 616 2/7/2011 - 7/19/2013 NASDAQ Composite IXIC 892 1/4/2010 - 7/19/2013 IBM IBM 293 5/18/2012 - 7/19/2013 Facebook FB 3 0.01 0.00 0.01 0.00 0.01 0.00 0.01 0.00 0.01 0.00 Electronic Art Inc.

EA 1

0.00

0.01

2 AAPL Apple 9/8/2008 - 7/19/2013 1225

Price Next Day

0.00

0.01 5871

3/26/1990 - 7/19/2013

No Ticker Nama Date Jumlah Data Likelihood Tolerance

MAPE

Evaluate Kategori MAPE Open $ 31.38 1.41% Excellent Forecasting High $ 31.82 1.55% Excellent Forecasting Low $ 30.68 1.66% Excellent Forecasting Cloce $ 31.19 1.74% Excellent Forecasting Open $ 29.08 1.50% Excellent Forecasting High $ 29.45 1.75% Excellent Forecasting Low $ 26.82 1.93% Excellent Forecasting Cloce $ 27.36 2.15% Excellent Forecasting Open $ 11.94 1.65% Excellent Forecasting High $ 12.11 2.04% Excellent Forecasting Low $ 11.91 1.64% Excellent Forecasting Cloce $ 12.13 2.23% Excellent Forecasting Open $ 11.94 2.47% Excellent Forecasting High $ 12.09 2.32% Excellent Forecasting Low $ 11.67 1.68% Excellent Forecasting Cloce $ 12.01 2.16% Excellent Forecasting Open $ 29.80 1.60% Excellent Forecasting High $ 29.75 1.87% Excellent Forecasting Low $ 29.09 1.65% Excellent Forecasting Cloce $ 29.22 2.23% Excellent Forecasting Open $ 31.32 2.55% Excellent Forecasting High $ 29.82 1.83% Excellent Forecasting Low $ 30.25 2.05% Excellent Forecasting Cloce $ 28.11 2.71% Excellent Forecasting MSFT

Price Next Day

1259 7/21/2008 - 7/19/2013 Yahoo Inc YHOO 0.01 0.00 0.01 0.00 0.01 0.00 10 8 2521 7/16/2003 - 7/19/2013 New York Times

NYSE 9

844 3/15/2010 - 7/19/2013 Microsoft

Dari Tabel 1 dapat dilihat bahwa program dapat menampilkan hasil peramalan satu hari kedepan menggunakan data historis harian harga saham. Hasil peramalan meliputi harga Open, High, Low dan Close dengan hasil ramalan memiliki nilai MAPE kurang dari 10% yang termasuk kategori excellent forecasting.

Simpulan Dan Saran

Berdasarkan hasil penelitian yang dilakukan, kesimpulan yang didapatkan adalah program aplikasi dapat menghasilkan model HMM yang telah di-training menggunakan algoritma Baum-Welch berdasarkan indikator-indikator teknikal yang terpilih melalui proses PCA. Berdasarkan model HMM yang dihasilkan oleh program, model HMM dapat meramalkan satu hari kedepan terhadap harga open, high, low dan close, dengan menggunakan data historis harian saham dan indikator-indikator teknikal terpilih. Hasil peramalan memiliki nilai MAPE yang termasuk kategori excellent forecasting.

Saran atau usulan untuk penelitian selanjutnya adalah jumlah teknikal indikator yang digunakan dalam perhitungan peramalan pada program dapat ditambahkan, mengembangkan penggunaan HMM dengan cara menggabungkan model HMM dengan metode lainnya untuk meramalkan harga saham, serta proses pengumpulan data harian dapat dilakukan secara online.

Referensi

Hassan, M. R., & Nath, B. (2005). Stock market forecasting using hidden markov model: a new approach. In Proceedings of 5th international conference on intelligent system design and application (pp. 192– 196). Poland.

Hassan, M. R., B. Nath, M. Kirley (2007). A fusion model of HMM, ANN and GA for stock market forecasting, Expert Systems with Applications,33 (1), 171–180.

Idvall, P. & Jonsson, C. (2008). Algorithmic Trading Hidden Markov Models on Foreign Exchange Data. Diperoleh (1-03-2013) dari http:// liu.diva-portal.org/smash/get/diva2:17431/FULLTEXT01.pdf

Jeong, D. H., Ziemkiewicz, C., Ribarsky, W. & Chang R. (2009). Understanding Principal Component Analysis Using a Visual Analytics Tool. Diperoleh (1-03-2013) dari http://www.google.com/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&ved=0CC4QFjA

A&url=http%3A%2F%2Fwww.purdue.edu%2Fdiscoverypark%2Fvaccine%2Fassets%2Fpdfs%2Fpu blications%2Fpdf%2FUnderstanding%2520Principal%2520Component.pdf&ei=ULXxUdSTKcTXr Qf14oGADQ&usg=AFQjCNEShDM0MWsnAUJhUAo9VccVpEg9g&sig2=MwE0XnlVDmSn9A0 6sjxIHA&bvm=bv.49784469,d.bmk

Johnson, R.A and Wichern, D.W. (2002). Applied Multivariate Statistical Analysis. 5th Ed. New Jersey:Prentice Hall.

Nobakht, B., Dippel, C. E. J., & Loni, B. (2010). Stock Market Analysis and Prediction using Hidden Markov Model. Diperoleh (1-03-2013) dari http://www.google.com/url? sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&ved=0CCkQFjAA&url=http%3A%2F%2Ffts e.googlecode.com%2Fsvnhistory%2Fr34%2Ftrunk%2Fnl.liacs.dbdm.ftse%2Fdocs%2Freport%2F09 38505BehroozNobakht_0953083CarlDippel_4040260BabakLoni_4.pdf&ei=jbTxUdCSIcLprQfTno DgBA&usg=AFQjCNFd17sF9nBOsWZI8H9rk2aeSDqFQ&sig2=alG3AuTFs0DHfdS2Lw3f6w&bv m=bv.49784469,d.bmk

Suliyanto. (2005). Analisis Data Dalam Aplikasi Pemasaran, Bogor : Ghalia Indonesia.

Stamp, M. (2012). A Revealing Introduction to Hidden Markov Model. Diperoleh (1-03-2013) dari http:// www.cs.sjsu.edu/~stamp/RUA/HMM.pdf

Vaseghi, S. V.(2008). Advanced Digital Signal Processing and Noise Reduction Fouth Editon. West Sussex: John Wiley & Sons.

Zulkarnain, I. (2013). Akurasi Peramalan Harga Saham dengan Model ARIMA dan Kombinasi Main Chart + Ichimoku Chart, Management Insight, 7 (1), 59-70.

Riwayat Penulis

Tommy Yohanes lahir di kota Tangerang pada tanggal 14 November 1990. Penulis menamatkan pendidikan S1 di Universitas Bina Nusantara dalam bidang Teknologi Komputer dan Statistika pada tahun 2013.