PENGARUH SOSIALISASI PERPAJAKAN DAN KESADARAN

WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI

(Studi Empiris Wajib Pajak Orang Pribadi yang Terdaftar di Kantor

Pelayanan Pajak Pratama Wates)

S K R I P S I

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Fransiska Anggiani

NIM: 162114057

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH SOSIALISASI PERPAJAKAN DAN KESADARAN

WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

ORANG PRIBADI

(Studi Empiris Wajib Pajak Orang Pribadi yang Terdaftar di Kantor

Pelayanan Pajak Pratama Wates)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Fransiska Anggiani

NIM: 162114057

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

LEMBAR PERSEMBAHAN

“Tetapi kamu ini, kuatkanlah hatimu, jangan lemah semangatmu, karena ada upah bagi usahamu!”

2 Tawarikh 15: 7

“Diberkatilah orang yang mengandalkan Tuhan, yang menaruh harapannya pada Tuhan! Ia akan seperti pohon yang ditanam di tepi air yang merambatkan akar-akarnya ke tepi batang air, dan tidak akan mengalami darangnya terik matahari, yang daunnya tetap hijau, yang tidak kuatir dalam tahun kering dan tidak berhenti

menghasilkan buah” Yeremia 17: 7-8

Kupersembahkan untuk:

Tuhan Yesus

Bunda Maria

Bapakku Agus Nur Santosa dan Mamaku Rita Retna

Kakakku Joehanis C. Ari Pratomo Aji dan Adekku Petrus Aditya Kurniadi

Keluarga Besar

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... ii

HALAMAN PERSEMBAHAN ... iv

HALAMAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian... 4

E. Sistematika Penulisan ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Sosialisasi Perpajakan ... 7

B. Kesadaran Wajib Pajak ... 10

C. Kepatuhan Wajib Pajak ... 12

D. Kerangka Berfikir ... 14

E. Perumusan Hipotesis ... 14

BAB III METODE PENELITIAN ... 19

A. Jenis Penelitian ... 19

B. Waktu dan Lokasi Penelitian ... 19

C. Subjek Penelitian ... 19

D. Data Penelitian ... 20

E. Teknik Pengumpulan Data ... 20

F. Populasi dan Sampel ... 21

G. Variabel Penelitian ... 22

x

I. Instrumen Penelitian ... 25

J. Teknik Pengujian Instrumen ... 27

K. Teknik Analisis Data ... 28

BAB IV GAMBARAN UMUM PERUSAHAAN ... 35

A. Sejarah KPP Pratama Wates ... 35

B. Visi dan Misi KPP Pratama Wates ... 36

C. Struktur Organisasi KPP Pratama Wates... 37

D. Wajib Pajak Terdaftar di KPP Pratama Wates ... 40

E. Kegiatan Sosialisasi Pajak di KPP Pratama Wates ... 40

BAB V ANALISIS DATA DAN PEMBAHASAN ... 42

A. Deskripsi Karakteristik Responden ... 42

B. Deskripsi Hasil Kuesioner ... 45

C. Pengujian Instrumen ... 47

D. Uji Asumsi Klasik ... 50

E. Analisis Data ... 52 F. Pembahasan ... 59 BAB VI PENUTUP ... 62 A. Kesimpulan ... 62 B. Keterbatasan Penelitian ... 62 C. Saran ... 63 DAFTAR PUSTAKA ... 64 LAMPIRAN ... 68

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Kisi-kisi/Matrik Instrumen Penelitian ... 26

Tabel 4.1 Jumlah Wajib Pajak yang Terdaftar di KPP Pratama Wates ... 41

Tabel 5.1 Karakteristik Responden Berdasarkan Jenis Kelamin ... 42

Tabel 5.2 Karakteristik Responden Berdasarkan Usia ... 42

Tabel 5.2 Karakteristik Responden Berdasarkan Usia (lanjutan)... 43

Tabel 5.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 43

Tabel. 5.4 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 44

Tabel 5.5 Karakteristik Responden Berdasarkan Tahun Kepemilikan NPWP ... 44

Tabel 5.6 Deskriptif Hasil Kuesioner ... 45

Tabel 5.7 Analisis Uji Validitas Variabel Sosialisasi Perpajakan ... 47

Tabel 5.8 Analisis Uji Validitas Variabel Kesadaran Wajib Pajak ... 47

Tabel 5.9 Analisis Uji Validitas Variabel Kepatuhan Wajib Pajak Orang Pribadi ... 48

Tabel 5.10 Analisis Uji Reabilitas Variabel Sosialisasi Perpajakan ... 48

Tabel 5.11 Analisis Uji Reabilitas Variabel Kesadaran Wajib Pajak ... 49

Tabel 5.12 Analisis Uji Reabilitas Variabel Kepatuhan Wajib Pajak Orang Pribadi ... 49

Tabel 5.13 Hasil Uji Normalitas ... 50

Tabel 5.14 Hasil Uji Multikolinearitas ... 51

Tabel 5.15 Hasil Uji Heteroskedasitisitas ... 52

Tabel 5.16 Hasil Analisis Linier Berganda ... 53

Tabel 5.17 Hasil Analisis Koefisien Determinasi (R2) ... 54

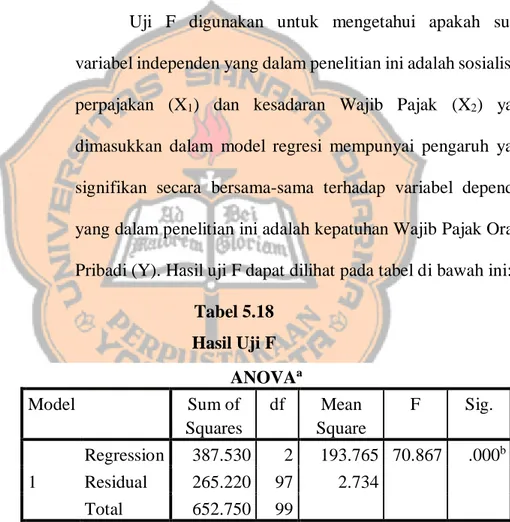

Tabel 5.18 Hasil Uji F (Simultan) ... 55

xii

DAFTAR GAMBAR

Halaman Gambar 2.1 Kerangka Pemikiran ... 14 Gambar 4.1 Struktur Organisasi KPP Pratama Wates ... 37

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Kuesioner Penelitian ... 69

Lampiran 2. Data Responden ... 74

Lampiran 2. Data Responden (lanjutan) ... 75

Lampiran 2. Data Responden (lanjutan) ... 76

Lampiran 2. Data Responden (lanjutan) ... 77

Lampiran 2. Data Responden (lanjutan) ... 78

Lampiran 2. Data Responden (lanjutan) ... 79

Lampiran 3. Rekapitulasi Jawaban Responden ... 79

xiv ABSTRAK

PENGARUH SOSIALISASI PERPAJAKAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI (Studi Empiris Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan

Pajak Pratama Wates)

Fransiska Anggiani NIM: 162114057 Universitas Sanata Dharma

Yogyakarta 2020

Penelitian ini bertujuan untuk menguji pengaruh sosialisasi perpajakan dan kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Wates. Kepatuhan Wajib Pajak dikemukakan masih menjadi masalah di Indonesia. Sosialisasi perpajakan dan kesadaran Wajib Pajak merupakan faktor penting yang dapat memengaruhi kepatuhan Wajib Pajak. Penelitian ini penting dilakukan agar Kantor Pelayanan Pajak Pratama Wates dapat mengevaluasi kepatuhan Wajib Pajak Orang Pribadi yang terdaftar di Kantor Pelayanan Pajak Pratama Wates.

Jenis penelitian ini merupakan studi empiris. Teknik pengambilan sampel menggunakan convenience sampling. Sampel yang digunakan dalam penelitian berjumlah 100 responden. Teknik analisis data yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara bersama-sama sosialisasi perpajakan dan kesadaran Wajib Pajak berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi. Sosialisasi perpajakan memengaruhi kepatuhan Wajib Pajak Orang Pribadi yang dibuktikan dengan nilai t hitung lebih besar dari t tabel yakni 5,997 > 1,984. Kesadaran Wajib Pajak memengaruhi kepatuhan Wajib Pajak Orang Pribadi yang dibuktikan dengan nilai t hitung lebih besar dari t tabel yakni 5,689 > 1,984.

Kata Kunci: Kepatuhan Wajib Pajak Orang Pribadi, Sosialisasi Perpajakan, Kesadaran Wajib Pajak

xv

ABSTRACT

TAX SOCIALIZATION AND TAX AWARENESS TOWARD OF INDIVIDUAL TAXPAYERS COMPLIANCE

(Empirical Study of Individual Taxpayers Who Are Registered at Pratama Tax

Office Wates)

Fransiska Anggiani NIM: 162114057 Sanata Dharma University

Yogyakarta 2020

This research aimed to test about tax socialization and tax awareness that have an effection toward to individual taxpayers compliance who are registered in Pratama Tax Office Wates. Taxpayers compliance stated that still becomes a problem in Indonesian. Tax socialization and tax awareness is important factor who can influence Taxpayers compliance. This research is important for Pratama Tax Office Wates can evaluate the registered individual taxpayers compliance at Pratama Tax Office Wates.

The type of the research was an empirical study. The samples were obtained using convenience sampling. The total samples that used in this research were 100 respondents. The research used multiple linear regression, F test, T test and the coefficient of determination as the data analysis technique.

This research result indicated that tax socialization was influencing toward of individual taxpayers compliance. This can be seen from the value of t-amount greater than t-table that is 5,997 < 1,984, and tax awareness was influencing of individual taxpayers compliance. This can be seen from the value of t-amount greater than t-table that is 5,689 > 1,984.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Pajak merupakan salah satu penerimaan Negara yang memiliki

peran penting dalam kelangsungan sistem pemerintahan dan menjadi

sumber penerimaan yang dapat diandalkan demi kepentingan

pembangunan, hal tersebut telah diatur dalam Anggaran Pemerintah dan

Belanja Negara (APBN). Melihat banyaknya penduduk yang semakin

meningkat setiap tahunnya serta pembangunan yang terus berlangsung demi

kesejahteraan dan kemakmuran masyarakat, menuntut keikutsertaan Wajib

Pajak dalam membayar kewajibannya sebagai Wajib Pajak.

Pada laman www.starjogja.com Deni (2018) menjelaskan, bahwa

tingkat penerimaan pajak di KPP Yogyakarta sebesar 80,87%, Wates

sebesar 75,47%, Bantul sebesar 85,27%, dan Wonosari sebesar 67,22%.

Salah satu hal yang mendasari penerimaan pajak dapat mencapai target

adalah kepatuhan Wajib Pajak. Kepatuhan Wajib pajak adalah suatu kondisi

dimana Wajib Pajak dapat memenuhi kewajiban perpajakannya sesuai

dengan undang-undang yang berlaku. Dengan adanya pembangunan

Yogyakarta International Airpot (YIA) di Kulon Progo yang dimulai sejak

tahun 2017 tentu membutuhkan dana yang tidak sedikit. Namun dari data

tersebut dapat dilihat bahwa penerimaan pajak di KPP Wates sebesar

2

Ada beberapa faktor yang memengaruhi rendahnya kepatuhan

Wajib Pajak yakni ketidakpuasan masyarakat terhadap pelayanan publik,

pembangunan infrastruktur yang tidak merata, dan rumitnya peraturan di

bidang perpajakan. Kantor Pelayanan Pajak telah melakukan berbagai cara

untuk meningatkan kepatuhan Wajib Pajak, salah satunya adalah dengan

mengadakan sosialisasi perpajakan.

Seperti yang kita ketahui bahwa peraturan dan tata cara pembayaran

pajak sering mengalami perubahan, maka dengan adanya penyuluhan yang

dilakukan oleh DJP, Wajib Pajak dapat memperoleh informasi dan juga

pengetahuan yang memadai serta terbaru jika adanya perubahan baik pada

peraturan perpajakan maupun tata cara pembayarannya, sehingga

memudahkannya dalam menjalankan kewajiban dalam membayar pajak.

Namun pada laman pajak.go.id Tjahono (2018) menjelaskan bahwa,

hingga saat ini masih banyak Wajib Pajak yang menganggap Surat

Pemberitahuan (SPT) adalah dokumen yang sulit untuk diisi dengan benar

dan lengkap. Sehingga, Wajib Pajak masih selalu ketergantungan untuk

dibimbing oleh petugas pajak. Dengan melihat pandemi corona saat ini,

tentu Wajib Pajak dituntut agar dapat mengisi SPT dengan benar dan juga

lengkap tanpa dibimbing oleh petugas. Maka, sosialisasi pajak masih perlu

ditingkatkan kembali.

Kesadaran Wajib Pajak pun menjadi salah satu faktor yang

memengaruhi tinggi rendahnya kepatuhan Wajib Pajak. Faizin, Kertahadi

seberapa besar tingkat pemahaman seseorang tentang arti, fungsi, serta

peranan pajak, maka semakin tinggi kesadaran wajib pajak dapat

meningkatkan kepatuhan Wajib Pajak. Namun pada laman news.ddtc.co.id

(2020) menjelaskan bahwa, kepatuhan formal Wajib Pajak pada tahun 2019

tidak dapat mencapai target yang dipatok pemerintah, dimana dalam hal

tersebut Wajib Pajak yang menyampaikan surat pemberitahuan pada tahun

2019 hanya sebanyak 13,37 juta dari total Wajib Pajak sebanyak 18,33 juta.

Dengan demikian, dapat dikatakan bahwa kesadaran Wajib Pajak masih

tergolong rendah.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan di atas, maka

permasalahan dalam penelitian ini sebagai berikut:

1. Apakah sosialisasi perpajakan berpengaruh terhadap kepatuhan Wajib

Pajak Orang Pribadi?

2. Apakah kesadaran Wajib Pajak berpengaruh terhadap kepatuhan Wajib

Pajak Orang Pribadi?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah

sebaga berikut:

1. Menguji bahwa sosialisasi perpajakan memiliki pengaruh terhadap

kepatuhan Wajib Pajak Orang Pribadi.

2. Menguji bahwa kesadaran Wajib Pajak memiliki pengaruh terhadap

4

D. Manfaat Penelitian

Hasil penelitian ini, diharapkan dapat memiliki manfaat bagi:

1. Kantor Pelayanan Pajak

Penelitian ini dapat memberikan saran dan juga umpan balik bagi KPP,

agar dapat lebih berupaya meningkatkan kepatuhan Wajib Pajak

2. Universitas Sanata Dharma

Hasil penelitian ini dapat digunakan sebagai tambahan pengetahuan dan

referensi bagi peneliti lain yang berminat di bidang perpajakan

3. Penulis

Penelitian ini tentu dapat memberikan tambahan pengetahuan dan

wawasan dalam mengaplikasikan teori yang telah diterima selama

berada dibangku kuliah.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini akan membahas mengenai latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penelitian.

Bab II Tinjauan Pustaka

Bab ini akan membahas mengenai teori-teori yang

digunakan penulis sebagai dasar penelitian, dan perumusan

Bab III Metode Penelitian

Bab ini akan membahas mengenai jenis penelitian, waktu

dan tempat penelitian, subjek dan objek penelitian, data

penelitian, teknik pengumpulan data, populasi dan sampel,

variabel penelitian, teknik pengujian instrument, teknik

analisis data dan uji hipotesis

Bab IV Gambaran Umum

Bab ini akan membahas mengenai sejarah, visi dan misi,

serta struktur organisasi

Bab V Analisis Data dan Pembahasan

Bab ini akan membahas mengenai deskripsi data, analisis

data, dan pembahasannya.

Bab VI Penutup

Bab ini akan membahas mengenai simpulan, keterbatasan

6 BAB II

TINJAUAN PUSTAKA A. Sosialisasi Perpajakan

Kegiatan penyuluhan perpajakan mempunyai peran yang sangat

besar dalam mensukseskan sosialisasi pajak kepada seluruh Wajib Pajak.

Kegiatan sosialisasi perpajakan diatur dalam Peraturan Direktorat Jendral

Pajak No: Per-03/ PJ/2013 tentang Pedoman Penyuluhan Perpajakan.

Dalam peraturan Direktorat Jendral Pajak pasal 1 ayat (1) disebutkan

mengenai pengertian Penyuluhan Perpajakan:

“Penyuluhan Perpajakan adalah suatu upaya dan proses memberikan informasi perpajakan kepada masyarakat, dunia usaha, dan lembaga

pemerintahan maupun non-pemerintahan”.

Soejono Dirdjosisworo dalam (Pujiastuti, Tamtomo & Suparno,

2007) menyebutkan bahwa sosialisasi mengandung tiga arti, yaitu:

1. Proses belajar; yaitu suatu proses dimana individu melatih dan

mengubah impuls-impuls dalam dirinya dan mengambil cara hidup

atau kebudayaan masyarakat dari proses belajar tersebut.

2. Kebiasaan; dalam bersosialisasi setiap individu mempelajari

berbagai hal diantaranya mengenai kebiasaan, sikap, ide-ide,

pola-pola nilai dan tingkah laku, dan ukuran kepatuhan tingkah laku yang

3. Sifat dan kecakapan; semua sikap dan kecakapan yang dipelajari

dalam proses sosialisasi, dikembangkan oleh seorang individu

sebagai suatu kesatuan dalam diri seseorang.

Yogatama (2014) menjelaskan, Sosialisasi perpajakan dapat

diukur dengan beberapa indikator sebagai berikut:

1. Tatacara Sosialisasi

Sosialisasi perpajakan yang diadakan harus sesuai dengan

peraturan pajak yang berlaku. Sosialisasi perpajakan dilakukan oleh

pihak Direktorat Jenderal Pajak yang ditujukan kepada Wajib Pajak

agar mendapatkan pengetahuan dan pemahaman pajak yang

memadai.

2. Frekuensi Sosialisasi

Sosialisasi pajak harus dilakukan secara teratur dikarenakan

peraturan dan tatacara pembayaran pajak biasanya mengalami

perubahan. Sosialisasi perpajakan yang dilakukan secara teratur juga

akan terus memberikan informasi terbaru sehingga Wajib Pajak

dapat meminimalisir kesalahan saat menjalankan kewajiban

pajaknya jika terjadi perubahan peraturan atau tatacara perpajakan.

3. Kejelasan Sosialisasi Pajak

Sosialisasi perpajakan yang diadakan harus dapat

8

pajak harus disampaikan dengan jelas agar Wajib Pajak dapat

memahami informasi yang diberikan.

4. Pengetahuan Perpajakan

Sosialisasi perpajakan yang diadakan bertujuan memberikan

informasi pada Wajib Pajak. Sosialisasi pajak dapat dikatakan

sukses jika informasi yang diberikan dapat diterima oleh Wajib

Pajak sehingga Wajib Pajak memiliki pengetahuan pajak yang

memadai dan memudahkan Wajib Pajak dalam menjalankan

kewajiban pajaknya.

Ada beberapa bentuk sosialisasi perpajakan yang diharapkan

dapat menjadi sarana bagi masyarakat, khususnya Wajib Pajak

dalam meningkatkan pemahaman mengenai perpajakan dan

kepatuhan dalam membayar pajak. Berdasarkan Surat Edaran

Direktur Jenderal Pajak Nomor: SE-98/PJ/2011 menjelaskan bahwa,

kegiatan penyuluhan dapat dilakukan dengan dua cara, yakni:

a. Penyuluhan Langsung

Penyuluhan langsung adalah kegiatan penyuluhan

perpajakan dengan berinteraksi langsung dengan Wajib Pajak atau

calon Wajib Pajak. Kegiatan tersebut antara lain adalah seminar,

b. Penyuluhan Tidak Langsung

Penyuluhan tidak langsung adalah kegiatan penyuluhan

perpajakan dengan tidak atau sedikit melakukan interaksi kepada

peserta. Contoh kegiatan penyuluhan tidak langsung antara lain:

kegiatan sosialisasi melalui radio/televisi, penyuluhan melalui

penyebaran buku,booklet atau leaflet perpajakan.

Dari penjabaran teori diatas dapat disimpulkan bahwa,

sosialisasi perpajakan merupakan salah satu upaya Direktorat

Jendral Pajak untuk memberikan pengertian, informasi dan

pengarahan kepada masyarakat umumnya dan kepada Wajib Pajak

(khususnya), terkait segala sesuatu yang berhubungan dengan

perpajakan dan perundang-undangan. Sehingga, dapat membantu

Wajib Pajak untuk sadar dan tergerak untuk berperan aktif terkait

segala sesuatu yang berhubungan dengan pajak, dan dapat

berpengaruh untuk menambah jumlah Wajib Pajak serta dapat

mendorong kepatuhan dari Wajib Pajak. Dengan demikian, secara

otomatis tingkat kepatuhan Wajib Pajak akan semakin meningkat

dan penerimaan pajak Negara pun menjadi meningkat.

B. Kesadaran Wajib Pajak

Alwi (1982) menjelaskan, kesadaran merupakan keadaan tahu,

mengerti serta merasa. Kesadaran untuk mematuhi ketentuan (hukum pajak)

10

pajak) tersebut telah diketahui, diakui, dihargai dan juga ditaati. Bila

seseorang hanya sekedar mengetahui berarti kesadaran Wajib Pajak tersebut

masih tergolong rendah. Kesadaran Wajib Pajak adalah suatu kondisi

dimana Wajib Pajak mengetahui, memahami serta melaksanakan ketentuan

perpajakan dengan benar dan sukarela.

Munari (2005) menjelaskan, kesadaran pajak adalah kemampuan

dalam memahami bahwa pajak merupakan sumber penerimaan terbesar

Negara, berusaha untuk memahami undang-undang dan sanksi dalam

peraturan perpajakan, sadar bahwa membayar pajak adalah sebuah

kewajiban, persepsi Wajib Pajak tentang pelaksanaan sanksi denda PPh.

Kesadaran pajak merupakan suatu bentuk partisipasi dalam menunjang

pembangunan suatu Negara. Dengan menyadari hal tersebut, Wajib Pajak

tergerak untuk membayar pajak karena merasa tidak dirugikan dari

pemungutan pajak yang dilakukan oleh pemerintah dalam suatu Negara.

Wuri (2009) menjelaskan bahwa, Wajib Pajak dapat dikatakan mempunyai

kesadaran apabila sesuai dengan hal-hal berikut ini:

a. Mengetahui adanya undang-undang dan ketentuan perpajakan

b. Mengetahui fungsi pajak untuk pembiayaan Negara

c. Memahami bahwa kewajiban perpajakan harus dilaksanakan

sesuai dengan ketentuan yang berlaku

d. Menghitung, membayar, melaporkan pajak dengan sukarela

Sehingga dari penjabaran teori di atas dapat disimpulkan bahwa,

kesadaran Wajib Pajak adalah suatu kondisi dimana Wajib Pajak

mengetahui, mengakui, menghargai, serta menaati ketentuan

perpajakan yang berlaku, serta memiliki kesungguhan dan keinginan

untuk memenuhi kewajibannya dalam membayar pajak tanpa ada suatu

paksaan.

C. Kepatuhan Wajib Pajak

Muliari dan Setiawan (2011) menjelaskan bahwa, kepatuhan

perpajakan merupakan suatu kondisi dimana Wajib Pajak memenuhi semua

kewajiban pajak dan melaksanakan hak perpajakan yang dimilikinya.

Rahayu (2010: 138) menjelaskan bahwa, Wajib Pajak yang patuh adalah

Wajib Pajak yang taat serta memenuhi ketentuan dan melaksanakan

kewajiban perpajakannya sesuai dengan peraturan perundangan-undangan

perpajakan. Ada beberapa jenis kepatuhan Wajib Pajak, yakni:

1. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak

memenuhi kewajiban secara formal sesuai dengan ketentuan dalam

undang-undang perpajakan. Misalnya Wajib Pajak telah

menyampaikan SPT (Surat Pemberitahuan) PPh, mendaftarkan diri

sebagai Wajib Pajak, membayar tunggakan perpajakan (apabila

ada), dan melaporkan kembali SPT (Surat Pemberitahuan).

2. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak

secara substantif/hakikatnya memenuhi semua ketentuan material

12

kepatuhan material juga dapat meliputi kepatuhan formal. Di sini

Wajib Pajak yang bersangkutan, selain telah menyampaikan SPT

namun juga telah mengisi SPT tersebut dengan benar sesuai dengan

keadaan yang sebenarnya.

Berdasarkan Peraturan Menteri Keuangan Nomor

74/PMK.3/2012, kriteria kepatuhan Wajib Pajak adalah:

a. Tepat waktu dalam menyampaikan SPT

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak,

kecuali telah memperoleh izin untuk mengangsur atau menunda

pembayaran pajak

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat Wajar

Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. Tidak pernah dipidana karena melakukan tindak pidana di

bidang perpajakan berdasarkan putusan pengadilan yang telah

mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima)

tahun terakhir.

Dari penjabaran di atas maka, kepatuhan Wajib Pajak

adalah sikap dan tindakan Wajib Pajak dalam melaksanakan

ketaatannya dalam membayar kewajiban perpajakan sesuai

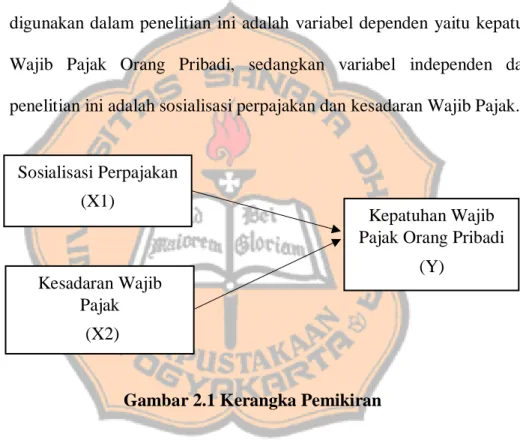

D. Kerangka Berfikir

Kerangka berfikir merupakan suatu konsep yang disusun secara

sistematis, tentang bagaimana teori yang berhubungan dengan berbagai

faktor yang telah diidentifikasi sebagai masalah yang penting. Sehingga

dalam penelitian ini dapat dilihat kerangka pemikiran adalah faktor-faktor

yang memengaruhi kepatuhan Wajib Pajak Orang Pribadi. Variabel yang

digunakan dalam penelitian ini adalah variabel dependen yaitu kepatuhan

Wajib Pajak Orang Pribadi, sedangkan variabel independen dalam

penelitian ini adalah sosialisasi perpajakan dan kesadaran Wajib Pajak.

Gambar 2.1 Kerangka Pemikiran

E. Perumusan Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian yang telah disusun dan dinyatakan dalam bentuk pernyataan.

Hipotesis dikatakan sementara karena jawaban yang diberikan baru

didasarkan pada teori. Dalam penelitian ini, peneliti mengajukan beberapa

hipotesis penelitian sebagai berikut: Sosialisasi Perpajakan (X1) Kesadaran Wajib Pajak (X2) Kepatuhan Wajib Pajak Orang Pribadi

14

1. Pengaruh Sosialisasi Perpajakan terhadap kepatuhan Wajib Pajak

Orang Pribadi

Saragih (2013: 13) menjelaskan, sosialisasi perpajakan adalah

suatu bentuk upaya dari Direktorat Jendral Pajak untuk memberikan

pengertian, informasi, serta pembinaan kepada msayarakat pada

umumnya dan Wajib Pajak khususnya, mengenai segala hal yang

berhubungan dengan peraturan perundang-undangan perpajakan.

Direktorat Jendral Pajak terus menerus berupaya mengoptimalkan

pelayanannya agar Wajib Pajak selalu melaksanakan kewajibannya.

Pada laman news.ddtc.co.id (2019) dijelaskan bahwa, salah satu

cara mengoptimalkan pelayanan tersebut adalah dengan melakukan

sosialisasi, dengan harapan dapat meningkatkan kepatuhan Wajib

Pajak. Dengan adanya sosialisasi perpajakan, maka kepatuhan

masyarakat dalam memenuhi kewajiban pajaknya akan semakin

meningkat.

Dengan adanya sosialisasi ini masyarakat dapat mengerti dan

paham tentang manfaat pajak serta sanksi apabila tidak membayar

pajak. Sehingga dengan demikian sosialisasi perpajakan ini dapat

berpengaruh menimbulkan kepatuhan Wajib Pajak dan penerimaan

pajak Negara juga akan meningkat dijelaskan oleh Winerungan (2013).

Berdasarkan hasil penelitian yang dilakukan oleh

Rohmawati dan Rasmini (2012) yang menyatakan bahwa sosialisasi

penelitian Widowati (2015) juga menyatakan bahwa sosialisasi

perpajakan berpengaruh terhadap kepatuhan Wajib Pajak orang

pribadi. Penelitian yang dilakukan oleh Purba (2016) juga

menyatakan bahwa terdapat pengaruh positif antara sosialisasi

perpajakan terhadap kepatuhan Wajib Pajak orang pribadi. Dari

pemahaman di atas, maka penulis merumuskan hipotesis sebagai

berikut:

H0: Sosialisasi perpajakan tidak berpengaruh terhadap

kepatuhan Wajib Pajak Orang Pribadi

Ha1: Sosialisasi perpajakan berpengaruh terhadap

kepatuhan Wajib Pajak Orang Pribadi

2. Pengaruh Kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak

Orang Pribadi

Safri (2013) menjelaskan, kesadaran adalah unsur yang ada

dalam diri manusia untuk memahami suatu realitas, dan bagaimana

mereka bertindak atau bersikap terhadap realitas tersebut. Kesadaran

Wajib Pajak merupakan suatu kondisi dimana Wajib Pajak mengetahui,

mengakui, menghargai, serta menaati ketentuan perpajakan yang

berlaku, sanggup dan mau memenuhi kewajiban pajaknya.

Susanto (2011) pada laman www.pajak.go.id menjelaskan

bahwa, kesadaran membayar pajak tidak hanya menimbulkan serta

16

kritis juga. Semakin maju masyarakat dan pemerintahannya, maka tidak

hanya semakin tinggi kesadaran membayar pajaknya namun juga

semakin kritis dalam menyikapi masalah perpajakan, terutama terhadap

materi kebijakan dibidang perpajakannya seperti penerapan tarif,

mekanisme pengenaan pajak, regulasi, benturan praktek di lapangan

dan perluasan subjek dan objek.

Jika tingkat kesadaran pajak menunjukkan seberapa besar

tingkat pemahaman seseorang tentang arti, fungsi, serta peranan pajak,

maka semakin tinggi kesadaran wajib pajak dapat meningkatkan

kepatuhan Wajib Pajak dalam membayar pajak dijelaskan oleh Faizin,

Kertahadi & Ruhana (2016).

Berdasarkan hasil penelitian yang dilakukan oleh Muliari dan

Setiawan (2011) menyatakan bahwa kesadaran Wajib Pajak secara

parsial berpengaruh positif dan signifikan pada kepatuhan pelaporan

Wajib Pajak orang pribadi di Kantor Pelayanan Pajak Pratama

Denpasar Timur. Selain itu hasil penelitian Rohmawati dan Rasmini

(2012) menyatakan bahwa kesadaran Wajib Pajak secara simultan dan

parsial berpengaruh pada kepatuhan Wajib Pajak orang pribadi di KPP

Pratama Denpasar Barat. Penelitan yang dilakukan oleh Siahaan dan

Halimatusyadiah (2018) menyatakan bahwa kesadaran Wajib Pajak

berpengaruh positif terhadap kepatuhann Wajib Pajak Orang Pribadi.

Dari pemahaman di atas, maka penulis merumuskan hipotesis sebagai

H0: Kesadaran Wajib Pajak tidak berpengaruh terhadap

kepatuhan Wajib Pajak Orang Pribadi

Ha2: Kesadaran Wajib Pajak berpengaruh terhadap kepatuhan

18 BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini adalah penelitian kuantitatif. Suharso (2009: 3)

menjelaskan, penelitian kuantitatif adalah salah satu jenis kegiatan

penelitian yang spesifikasinya adalah sistematis, terencana serta

terstruktur dengan jelas sejak awal pembuatan desain penelitian, baik

tentang tujuan penelitian, subjek penelitian, objek penelitian, sampel

data, sumber data, maupun metode penelitian.

B. Waktu dan Lokasi Penelitian

Penelitian ini dilaksanakan pada bulan Juli 2020, bertempat di

wilayah KPP Pratama Wates yang beralamat Jl.Wates – Purworejo No.

Km 4, Dalangan, Triharjo, Wates, Kabupaten Kulon Progo, Daerah

Istimewa Yogyakarta 55651.

C. Subjek Penelitian

Subjek dalam penelitian ini adalah Wajib Pajak Orang Pribadi

D. Data Penelitian

Data yang digunakan dalam penelitian ini yakni data primer.

Sekaran (2011: 242) mengatakan bahwa, data primer merupakan data

yang mengacu pada informasi yang diperoleh dari tangan pertama oleh

peneliti yang berkaitan dengan minat untuk tujuan spesifik studi.

Sumber data dalam penelitian ini didapatkan secara langsung dari Wajib

Pajak Orang Pribadi yang terdaftar di KPP Pratama Wates dan via online

melalui google form.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah menggunakan

kuesioner. Kuesioner adalah daftar pernyataan atau pertanyaan yang

disusun untuk diberikan kepada subjek yang diteliti yakni, Wajib Pajak

Orang Pribadi (WPOP) yang terdaftar di KPP Pratama Wates untuk

mengumpulkan informasi yang dibutuhkan peneliti. Penyebaran

kuesioner dalam penelitian dilakukan secara langsung kepada Wajib

Pajak Orang Pribadi (WPOP) dan juga secara online yakni melalui

google form. Kuesioner dalam penelitian ini terdiri atas dua bagian,

yakni:

a. Identitas

Pada bagian ini akan berisi identitas responden secara

umum, seperti nama, umur, jenis kelamin, pendidikan terakhir dan

20

b. Pernyataan terkait variabel

Pernyataan terkait variabel dalam penelitian adalah

pernyataan-pernyataan dalam kuesioner terkait variabel sosialisasi

perpajakan, kesadaran Wajib Pajak dan kepatuhan Wajib Pajak

Orang Pribadi.

F. Populasi dan Sampel 1. Populasi

Populasi dalam penelitian ini adalah seluruh Wajib Pajak Orang

Pribadi yang terdaftar di KPP Pratama Wates pada Januari hingga Juni

2020 yakni sebanyak 58.533 Wajib Pajak.

2. Sampel

Sampel yang digunakan dalam penelitian ini yaitu sebanyak 100

Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Wates di kota

Wates. Teknik yang digunakan dalam pengambilan sampel dalam

penelitian ini adalah convenience sampling. Kountour (2013: 144)

menjelaskan, convenience sampling yaitu suatu cara untuk memilih

anggota dari populasi untuk dijadikan sampel dimana sesukanya

peneliti (convenience). Peneliti akan memilih sampel yang tersedia saja

atau yang mudah didapat.

Perhitungan jumlah sampel yang dibutuhkan dalam penelitian

ini menggunakan rumus slovin sebagai berikut:

𝑛 = N

Keterangan:

n= Ukuran sampel

N= Ukuran Populasi

e= Presentasi kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang masih ditolerir = 10%

𝑛 = 58.533

1 + 58.533 (0,1)2

𝑛 = 99,99 (dibulatkan menjadi 100)

G. Variabel Penelitian

Sugiyono (2018: 63) menjelaskan, bahwa variabel penelitian adalah

segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga akan diperoleh informasi berkaitan tentang hal

yang diteliti tersebut, kemudian ditarik kesimpulannya. Dalam penelitian

ini ada beberapa variabel yang digunakan, yakni:

1. Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang dapat

memengaruhi perubahan dalam variabel terikat serta mempunyai

hubungan yang positif serta negatif. Ada 2 variabel bebas yang

digunakan dalam penelitian ini, yakni:

a) Sosialisasi Perpajakan

Rimawati, Rohmawati, Lusia dan Prasetyo (2013)

22

dilakukan oleh Dirjen Pajak untuk meningkatkan pemahaman

dan kesadaran Wajib Pajak dengan memberikan sebuah

pengetahuan kepada masyarakat, dan khususnya Wajib Pajak

tentang segala hal mengenai perpajakan baik peraturan maupun

tata cara perpajakan melalui metode-metode yang tepat. Pada

laman DDTCNews (2019) dijelaskan bahwa, sosialisasi yang

digelar bertujuan untuk meningkatkan kesadaran masyarakat

dalam memenuhi kewajiban pajaknya, hal ini menunjukkan

bahwa kepatuhan Wajib Pajak Orang Pribadi (variabel terikat)

dapat dipengaruhi oleh variabel sosialisasi perpajakan (variabel

bebas).

b) Kesadaran Wajib Pajak

Muliari dan Setiawan (2011) menjelaskan, kesadaran

Wajib Pajak adalah kondisi dimana Wajib Pajak mengetahui,

memahami serta melaksanakan ketentuan perpajakan dengan

benar dan sukarela. Dewi (2019) pada laman www.pajakku.com

menjelaskan, kepatuhan masyarakat terhadap pajak sangat

dipengaruhi oleh kesadaran masyarakatnya. Sangat penting

untuk pemerintah mengupayakan agar dapat meningkatkan

kesadaran pajak bagi warga Negara.

Semakin tinggi tingkat kesadaran Wajib Pajak, maka

pemahaman tentang pajak serta pelaksanaan kewajiban

kepatuhan. Hal tersebut menunjukkan bahwa kepatuhan Wajib

Pajak (variabel terikat) dapat dipengaruhi oleh kesadaran Wajib

Pajak (variabel bebas).

2. Variabel Terikat (Dependent Variable)

Sugiyono (2011: 61) menjelaskan, variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat

karena adanya variabel bebas. Dalam penelitian ini kepatuhan Wajib

Pajak sebagai variabel terikat. Kepatuhan Wajib Pajak adalah suatu

kondisi dimana Wajib Pajak dapat memenuhi semua kewajibannya

dalam membayar pajak sesuai dengan peraturan yang berlaku.

Maka, konteks kepatuhan Wajib Pajak dalam penelitian ini

mengandung arti bahwa Wajib Pajak berusaha mematuhi peraturan

pajak yang berlaku, baik mendaftarkan diri sebagai Wajib Pajak,

tepat waktu dalam menyampaikan SPT, tidak memiliki tunggakan

pajak untuk semua jenis pajak dan patuh dalam melaporkan dan

membayar tunggakan pajak (apabila ada).

H. Pengukuran Variabel

Pengukuran variabel yang digunakan dalam penelitian ini

adalah skala likert. Sugiyono (2013: 136) menjelaskan, skala likert

digunakan untuk mengukur sikap, pendapat dan persepsi seorang

individu atau sekelompok individu tentang fenomena sosial. Dalam

24

kesetujuan atau ketidaksetujuan terhadap variabel sosialisasi

perpajakan, kesadaran Wajib Pajak dan kepatuhan Wajib Pajak Orang

Pribadi menggunakan pengukuran dengan memberikan skala

masing-masing poin jawaban sebagai berikut:

Sangat Setuju (SS) : 5

Setuju (S) : 4

Netral (N) : 3

Tidak Setuju (TS) : 2

Sangat Tidak Setuju (STS) : 1

I. Instrumen Penelitian

Arikunto (2002: 128) menjelaskan, instrumen penelitian adalah

alat bantu yang dipilih dan digunakan peneliti dalam melakukan

kegiatannya guna mengumpulkan data agar kegiatan tersebut menjadi

sistematis dan dipermudah. Instrumen yang digunakan dalam penelitian

ini adalah untuk variabel sosialisasi perpajakan, kesadaran Wajib Pajak

dan kepatuhan Wajib Pajak Orang Pribadi.

Tabel 3.1

Kisi-kisi/Matrik Instrumen Penelitian

Variabel Penelitian Indikator No. Butir Instrumen

Sosialisasi Perpajakan (X1)

(Arya Yogatama, 2014)

1. Tatacara Sosialisasi 1

2. Frekuensi Sosialisasi 2 dan 3

3. Kejelasan Sosialisasi Pajak 4 4. Pengetahuan Perpajakan 5

Tabel 3.1

Kisi-kisi/Matrik Instrumen Penelitian (lanjutan)

Variabel Penelitian Indikator No. Butir Instrumen

Kesadaran Wajib Pajak (X2) (Wuri, M. A, 2009) 1. Mengetahui adanya UU dan ketentuan perpajakan 1 2. Mengetahui fungsi Pajak 2 3. Memahami bahwa kewajiban pajak harus dilaksanakan sesuai ketentuan yang berlaku

3

4. Menghitung,

membayar, melaporkan pajak dengan suka rela

4

5. Menghitung,

membayar, melaporkan pajak dengan benar

5

Kepatuhan Wajib Pajak (Y)

(Berdasarkan Peraturan Menteri Keuangan Nomor 74/PMK.3/2012)

1. Tepat waktu dalam menyampaikan SPT

1 dan 2

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak

3

3. Tidak pernah dipidana karena melakukan tindak pidana dibidang

perpajakan berdasarkan putusan pengadilan

4 dan 5

J. Teknik Pengujian Instrumen

1. Pengujian Validitas

Ghozali (2006) menjelaskan, validitas merupakan suatu uji

untuk mengukur kecermatan instrumen penelitian. Tujuan pengujian

validitas adalah untuk mengetahui sejauh mana ketepatan serta

kecermatan suatu alat ukur dalam melakukan fungsinya. Suatu

kuesioner dapat dikatakan valid atau sah jika pertanyaan dalam

26

dalam kuesioner tersebut. Pengujian validitas dapat dibedakan menjadi

2, yakni validitas faktor dan validitas item.

Dalam penelitian ini pengujian validitas digunakan dengan

validitas item. Pengujian dilakukan dengan mengkorelasikan

masing-masing item pertanyaan dengan total nilai setiap variabel. Perhitungan

pengujian validitas ini dilakukan dengan menggunakan komputer

program SPSS versi 25, dengan teknik korelasi person.

Adapun kriteria yang digunakan dalam pengujian validitas

dalam penelitian ini sebagai berikut: jika nilai r hitung ≥ dari r tabel

serta bernilai positif (pada tarif signifikan 5% atau 0,05), maka butir

atau pernyataan atau indikator tersebut dapat dikatakan “valid”, begitu

sebaliknya.

2. Pengujian Reliabilitas

Uji reliabilitas merupakan suatu alat yang dilakukan untuk

mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila

dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama

dengan alat ukur yang sama yang dijelaskan oleh Nurhidayat (2018).

Suatu kuesioner dapat dikatakan reliabel atau handal apabila jawaban

seseorang terhadap pertanyaan kuesioner adalah konsisten atau handal

dari waktu ke waktu.

Uji reliabitas ini digunakan menggunakan komputer program SPSS

Cronbach (α). Taraf signifikan yang digunakan 5%, jika r hitung > r

tabel maka instrumen tersebut dinyatakan reliabel. Arikunto (1982)

menjelaskan bahwa, tingkat reliabilitas instrumen bisa dilihat dari r

hitung dengan kriteria sebagai berikut:

a. 0,600 – 0,799 berarti tinggi

b. 0,400 – 0,599 berarti cukup

c. 0,200 – 0,399 berarti rendah

d. --- < 0,200 berarti sangat rendah

K. Teknik Analisis Data

Dalam penelitian ini terdapat satu variabel dependen dan dua

variabel independen, sehingga teknik analisis data yang digunakan adalah

analisis regresi linier berganda. Untuk menjawab rumusan masalah dalam

penelitian ini, maka peneliti melakukan beberapa langkah sebagai berikut:

1. Deskripsi Karakteristik Responden

Dalam penelitian ini deskripsi karakteristik responden terdiri

dari frekuensi serta presentasi dari jenis kelamin, usia, tingkat

pendidikan, jenis pekerjaan, serta tahun kepemilikan NPWP.

2. Deskripsi Hasil Kuesioner

Dalam penelitian ini deskripsi hasil kuesioner adalah gambaran

28

seperti: rata-rata (mean), simpangan baku (standar deviasi), nilai

minimum serta nilai maksimum.

3. Uji Asumsi Klasik

a. Uji Normalitas

Ghozali (2013: 160) menjelaskan, uji normalitas bertujuan

untuk menguji apakah dalam model regresi, antara variabel

independen dan variabel dependen memiliki distribusi normal atau

tidak dari populasi normal. Seperti yang diketahui bahwa uji t dan

uji f mengasumsikan bahwa nilai residual mengikuti distribusi

normal. Jika tidak mengikuti distribusi normal, maka uji statistik

menjadi tidak valid untuk jumlah sampel kecil. Metode yang

digunakan untuk menguji normalitas adalah dengan uji

Kolmogorov-Smirnov. Jika nilai signifikasi > 0,05, maka asumsi dinyatakan

distribusi normal, dan jika nilai signifikasi ≤ 0,05, maka asumsi dinyatakan tidak berdistribusi normal.

b. Uji Multikolinearitas

Ghozali (2013: 105) menjelaskan uji multikolinearitas

adalah uji yang digunakan untuk mengukur apakah pada model

regresi ditemukan korelasi antar variabel independen. Metode

regresi yang baik adalah metode yang seharusnya tidak terjadi

korelasi antara variabel independen. Dalam uji multikolinearitas

multikolinearitas adalah dengan menggunakan Variance Inflation

Factors (VIF).

Tolok ukur yang digunakan dalam uji multikolinearitas adalah:

H0 : VIF < 10, artinya tidak terdapat multikolinearitas

Ha : VIF > 10, artinya terdapat multikolinearitas.

c. Uji Heteroskedastisitas

Ghozali (2018: 142) menjelaskan, uji heteroskedastisitas

adalah pengujian yang bertujuan untuk menguji apakah dalam model

regresi terdapat ketidaksamaan variance dari residual yang satu

pengamatan ke pengematan yang lain. Jika variance dari residual

satu ke pengamatan yang lain berbeda maka disebut

heteroskedastisitas.

Model regeresi yang baik adalah tidak terjadinya

heteroskedastisitas. Salah satu cara untuk mendeteksi ada atau

tidaknya heteroskedastisitas adalah dengan uji Glejser. Uji Glejser

mengusulkan meregresi nilai absolut residual terhadap variabel

independen. Dasar pengambilan keputusan untuk pengujian

heteroskedastisitas adalah dengan melihat hasil probabilitas, hasil

probabilitas dikatakan signifikan jika nilai signifikannya di atas

30

4. Analisis Linier Berganda

Ghozali (2018: 96) menjelaskan, analisis linier berganda adalah

analisis yang digunakan untuk mengukur kekuatan hubungan antara

dua atau lebih variabel, serta menunjukkan arah hubungan antara

variabel dependen dengan variabel independen. Persamaan regresi

linier berganda adalah sebagai berikut:

Y = α + β1X1 + β2X2 + βnXn

Keterangan:

Y = Variabel Kepatuhan Wajib Pajak Orang Pribadi

(Dependent Variable)

α = Nilai Konstanta

X1 dan X2 = Variabel Sosialisasi Perpajakan dan Variabel

Kesadaran Wajib Pajak (Independent Variable)

β1 dan β2 = Koefisien regresi

5. Uji Hipotesis

Ghozali (2018: 97) menjelaskan, ketepatan fungsi regresi

sampel dalam menaksir nilai aktual dapat diukur dari Goodness of

fitnya. Secara statistik, setidaknya hal ini dapat diukur dari nilai

koefisien determinasi, nilai statistik F, serta nilai statistik T.

nilai uji statistiknya berada pada daerah kritis (daerah di mana Ho

ditolak) dan sebaliknya.

a. Koefisien Determinasi (R2)

Ghozali (2012: 97) menjelaskan, koefisien determinasi

merupakan suatu alat untuk mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel

dependen. Nilai koefisien determinasi adalah antara nol atau

satu. Jika nilai R2 yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi variabel-variabel

dependen amat terbatas. Sebaliknya, jika nilai R2 mendekati 1

berarti variabel-variabel independen dalam menjelaskan variasi

variabel dependen.

b. Uji F

Ghozali (2013: 98) menjelaskan, pada dasarnya uji

statistik F menunjukkan apakah semua variabel independen

yang dimaksud dalam model mempunyai pengaruh secara

bersama-sama (simultan) terhadap variabel dependen.

Pengujian f ini dilakukan dengan menggunakan significance

level 0,05 (α= 5%), dengan ketentuan penerimaan atau

penolakan hipotesis sebagai berikut:

1) Apabila F hitung < F tabel atau nilai signifikan > 0.05,

maka Ho diterima dan Ha ditolak. Ini berarti bahwa

32

tidak mempunyai pengaruh yang signifikan terhadap

variabel dependen.

2) Apabila F hitung > F tabel atau nilai signifikan < 0.05,

maka Ho ditolak dan Ha diterima. Ini berarti bahwa

secara simultan kedua variabel independen tersebut

mempunyai pengaruh yang signifikan terhadap variabel

dependen.

c. Uji t

Uji t digunakan untuk menguji apakah secara parsial

suatu variabel independen berpengaruh atau tidak terhadap

variabel dependen. Tingkat kepercayaan yang digunakan

adalah 95% atau taraf signifikansi 5% (α = 0,05), dengan kriteria penerimaan atau penolakan hipotesis sebagai berikut:

1) Apabila nilai signifikan > 0,05 atau t hitung < t tabel maka

hipotesis ditolak. Ini berarti bahwa, secara parsial variabel

independen tidak mempunyai pengaruh yang signifikan

terhadap variabel dependen.

2) Apabila nilai signifikan ≤ 0,05 atau t hitung > t tabel, maka

hipotesis diterima. Ini berarti bahwa, secara parsial

variabel independen mempunyai pengaruh yang

33 BAB IV

GAMBARAN UMUM PERUSAHAAN A. Sejarah KPP Pratama Wates

Kantor Pelayanan Pajak Pratama Wates didirikan sejak tanggal 30

Oktober 2007. Sesuai peraturan Menteri Keuangan Nomor

55/PMK.01/2007 tanggal 31 Mei 2007 tentang Organisasi dan Tata Kerja

Instansi Vertikal Direktorat Jendral Pajak, dimana pada saat itu KPP

Yogyakarta II dipecah menjadi 3 (tiga) KPP, yaitu KPP Pratama Sleman,

KPP Pratama Wonosari, dan KPP Pratama Wates. KPP Pratama Wates

diresmikan kegiatan operasionalnya pada tanggal 5 November 2007. KPP

Pratama Wates berada di bawah koordinasi Kantor Wilayah Direktorat

Jenderal Pajak Daerah Istimewa Yogyakarta.

Lokasi KPP Pratama Wates menjadi 1 (satu) kesatuan dengan

gedung Kantor Wilayah (Kanwil) DJP Daerah Istimewa Yogyakarta yang

terletak di Jalan Ring Road Utara No. 10 Pugeran, Kelurahan Maguwoharjo,

Kecamatan Depok, Kabupaten Sleman, Provinsi Daerah Istimewa

Yogyakarta. KPP Pratama Wates selain menempati lantai enam gedung

Kantor Wilayah DJP Daerah Istimewa Yogyakarta.

KPP Pratama Wates mempunyai wilayah kerja meliputi seluruh

kabupaten Kulon Progo, Provinsi Daerah Istimewa Yogyakarta. Kabupaten

Kulon Progo yang beribukota Wates memiliki luas wilayah 58.627,512 ha

(586,28 km2), terdiri dari: 12 kecamatan, 87 desa, dan 1 kelurahan serta 930

34

otonom di Daerah Istimewa Yogyakarta yang terletak paling barat, dengan

batas wilayah:

a. Barat : Kabupaten Purworejo, Provinsi Jawa Tengah

b. Timur : Kabupaten Bantul dan Kabupaten Sleman Provinsi D.I.Y

c. Utara : Kabupaten Magelang, Provinsi Jawa Tengah

d. Selatan : Samudera Hindia

B. Visi dan Misi KPP Pratama Wates a) Visi

Visi KPP Pratama Wates adalah menjadi kantor pelayanan

pajak unggulan dengan menyelenggarakan sistem administrasi

perpajakan modern yang efektif dan efisien, sehingga dapat percaya

oleh masyarakat dengan tetap berlandaskan pada nilai-nilai

organisasi Direktorat Jendral Pajak.

b) Misi

Misi KPP Pratama Wates adalah menghimpun penerimaan

Negara dari sektor pajak dengan meningkatkan mutu pelayanan

sesuai dengan Ketentuan Undang-undang Perpajakan guna

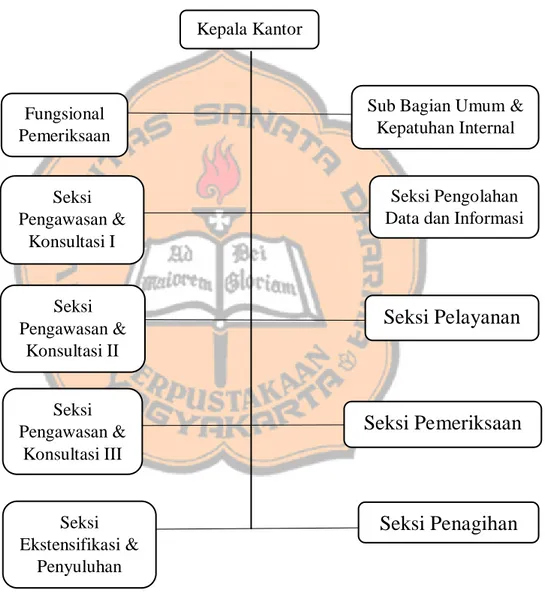

C. Struktur Organisasi KPP Pratama Wates

Salah satu faktor penting yang dapat menunjang tercapainya tujuan

serta mewujudkan visi dan misi perusahaan adalah dari struktur organisasi.

KPP Pratama Wates memiliki struktur organisasi berbentuk lini. struktur

organisasi KPP Pratama Wates dapat dilihat dari gambar berikut:

Gambar 4.1 Struktur Organisasi KPP Pratama Wates Sumber: Kantor Pelayanan Pajak (KPP) Pratama Wates

Berdasarkan struktur organisasi di atas, dapat diuraikan tugas dari tiap

bidang sebagai berikut:

Kepala Kantor Fungsional Pemeriksaan Seksi Pengawasan & Konsultasi I Seksi Pengawasan & Konsultasi II Seksi Pengawasan & Konsultasi III Seksi Ekstensifikasi & Penyuluhan

Sub Bagian Umum & Kepatuhan Internal

Seksi Pengolahan Data dan Informasi

Seksi Pelayanan

Seksi Pemeriksaan

36

1. Kepala Kantor

Kepala kantor bertugas untuk melaksanakan pengawasan dan

pengendalian serta menjalankan fungsi kepemimpinan di wilayah KPP

Pratama Wates.

2. Subbagian umum

Subbagian umum bertugas melakukan urusan kepegawaian, keuangan,

tata usaha, dan rumah tangga.

3. Seksi Pengolahan Data dan Informasi

Seksi pengolahan data dan informasi bertugas melakukan

pengumpulan, pencarian, dan pengolahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan

perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Ha

atas Tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-Filing, pelaksanaan i-SISMIOP dan SIG, serta penyiapan

laporan kinerja.

4. Seksi Pelayanan

Seksi pelayanan bertugas melakukan penetapan dan penerbitan produk

hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan,

penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat

lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta

5. Seksi Pemeriksaan

Seksi pemeriksaan bertugas melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan

penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan

perpajakan lainnya.

6. Seksi Penagihan

Seksi penagihan bertugas melakukan urusan penatausahaan piutang

pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan

penghapusan piutang pajak, serta penyimpanan dokumen-dokumen

penagihan.

7. Seksi Ekstensifikasi Perpajakan

Seksi ekstensifikasi perpajakan bertugas melakukan pengamatan

potensi perpajakan, pendataan objek dan subjek pajak, pembentukan dan

pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

8. Seksi Pengawasan dan Konsultasi I, II, III, dan IV

Seksi pengawasan dan konsultasi I, II, III, dan IV bertugas melakukan

pengawasan kepatuhan kewajiban perpajakan Wajib Pajak,

bimbingan/himbauan kepada Wajib Pajak dan konsultasi teknis perpajakan,

penyusunan profil Wajib Pajak, analisis kinerja Wajib Pajak, melakukan

rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, usulan

pembetulan ketetapan pajak, usulan pengurangan Pajak Bumi dan Bangunan

serta Bea Perolehan Ha katas Tanah dan/atau Bangunan dan melakukan

38

D. Jumlah Wajib Pajak yang Terdaftar di KPP Pratama Wates

Wajib Pajak terdaftar adalah Wajib Pajak yang sudah memiliki

Nomor Pokok Wajib Pajak (NPWP). Dikatakan terdaftar artinya Wajib

Pajak tersebut telah memiliki nomor identitas sebagai Wajib Pajak yakni

suatu sarana dalam administrasi perpajakan yang digunakan sebagai tanda

pengenal diri Wajib Pajak dalam melakukan hak serta kewajibannya sebagai

Wajib Pajak. Berikut jumlah Wajib Pajak terdaftar di Kantor Pelayanan

Pajak Pratama Wates, dapat dilihat pada tabel di bawah ini:

Tabel 4.1

Jumlah Wajib Pajak yang Terdaftar di KPP Pratama Wates

Bulan JENIS WAJIB PAJAK

BADAN OP PEMUNGUT Januari 3.352 57.374 833 Februari 3.376 57.692 833 Maret 3.401 58.198 833 April 3.407 58.318 833 Mei 3.422 58.441 950 Juni 3.436 58.533 996

Sumber: Kantor Pelayanan Pajak (KPP) Pratama Wates

Dilihat dari tabel di atas, dapat diketahui bahwa jumlah Wajib Pajak Badan

hingga bulan Juni 2020 sebanyak 3.436, Wajib Pajak Orang Pribadi

sebanyak 58.533 dan Wajib Pajak Pemungut sebanyak 996.

E. Kegiatan Sosialisasi Pajak di KPP Pratama Wates

Sosialisasi pajak merupakan faktor penting dalam menumbuhkan kesadaran

pajak bagi Wajib Pajak baik calon Wajib Pajak maupun yang telah menjadi

berbagai upaya guna meningkatkan kesadaran Wajib Pajak, salah satunya

dengan mengadakan penyuluhan pajak.

Kantor Pelayanan Pajak Pratama Wates mengadakan penyuluhan pada

setiap bulannya, terhitung pada tahun 2019 telah terlaksana 28 kegiatan dan total

peserta sebanyak 1.109 orang serta pada Januari hingga juni tahun 2020 telah

terlaksana 21 kegiatan dan total peserta yang hadir sebanyak 893 orang.

Penyuluhan yang dilakukan Kantor Pelayanan Pajak Pratama Wates dilakukan

di tiap-tiap kecamatan yang berada di wilayah Wates dan juga dilakukan di

40 BAB V

ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Karakteristik Responden

Tujuan dari analisis deskripsi dalam penelitian ini adalah untuk

menganalisis data yang berkaitan dengan identitas responden yang meliputi

frekuensi serta presentasi dari jenis kelamin, usia, tingkat pendidikan, jenis

pekerjaan, serta tahun kepemilikan NPWP.

1. Jenis Kelamin

Tabel 5.1

Karakteristik Responden Berdasarkan Jenis Kelamin

Sumber: Data yang diolah pada Juli 2020

Berdasarkan tabel di atas, terdapat bahwa dalam penelitian ini jumlah

responden tertinggi berjenis kelamin perempuan yaitu sebanyak 53% atau

sebanyak 53 orang.

2. Usia

Tabel 5.2

Karakteristik Responden Berdasarkan Usia

Usia Jumlah Presentase (%)

20 - 29 tahun 11 11,00

30 - 39 tahun 34 34,00

Jenis Kelamin Jumlah Presentase (%)

Laki-laki 47 47,00

Perempuan 53 53,00

Tabel 5.2

Karakteristik Responden Berdasarkan Usia (lanjutan)

Usia Jumlah Presentase (%)

40 - 49 tahun 11 11,00

50 - 59 tahun 38 38,00

60 - 69 tahun 6 6,00

Total 100 100

Sumber: Data yang diolah pada Juli 2020

Berdasarkan tabel di atas, terdapat bahwa dalam penelitian ini jumlah

responden tertinggi dengan usia 50 – 59 tahun yaitu sebanyak 38% atau

sebanyak 38 orang.

3. Pendidikan Terakhir

Tabel 5.3

Karaktersitik Responden Berdasarkan Pendidikan Terakhir

Sumber: Data yang diolah pada Juli 2020

Berdasarkan tabel di atas, terdapat responden dengan latar belakang

pendidikan yang dibagi menjadi 5 bagian yakni Magister, S1, SMA, SMP

dan SD. Dari hasil pengolahan data latar belakang pendidikan dalam

penelitian ini terdapat bahwa jumlah responden yang tertinggi adalah

dengan berlatar belakang pendidikan S1 yaitu sebanyak 71% atau sebanyak

71 orang.

Pendidikan Terakhir Jumlah Presentase (%)

Magister 11 11,00 S1 71 71,00 SMA 15 15,00 SMP 0 0,00 SD 3 3,00 Total 100 100

42

4. Jenis Pekerjaan

Tabel 5.4

Karakteristik Responden Berdasarkan Jenis Pekerjaan

Jenis Pekerjaan Jumlah

Presentase (%) PNS 79 79,00 Pekerja Swasta 8 8,00 Wiraswasta 9 9,00 Lainnya 4 4,00 Total 100 100

Sumber: Data primer yang diolah pada Juli 2020

Berdasarkan tabel di atas, dari hasil pengolahan data terdapat

bahwa dalam penelitian ini jumlah responden tertinggi yang memiliki jenis

pekerjaan adalah sebagai PNS yaitu sebanyak 79% atau sebanyak 79 orang.

5. Tahun Kepemilikan NPWP

Tabel 5.5

Karakteristik Responden Berdasarkan Tahun Kepemilikan NPWP

Sumber: Data primer yang diolah pada Juli 2020

Berdasarkan tabel di atas, dari hasil pengolahan data tahun

kepemilikan NPWP dalam penelitian ini terdapat bahwa jumlah responden

tertinggi yang memiliki kepemilikan NPWP adalah tahun 2010-2014 yaitu

sebanyak 64% atau sebanyak 64 orang.

Tahun NPWP Jumlah Presentase (%)

Tahun 2000 – 2004 9 9,00

Tahun 2005 – 2009 18 18,00 Tahun 2010 – 2014 64 64,00

Tahun 2015 – 2019 9 9,00

B. Deskripsi Hasil Kuesioner

Dalam deskripsi penelitian ini berisi hasil kuesioner yang telah

disebarkan terkait variabel-variabel yang digunakan. Deskripsi hasil

kuesioner berisi data statistik yakni rata-rata (mean), simpangan baku

(standar deviasi), nilai maksimum serta nilai minimum. Deskripsi hasil

kuesioner tersebut dapat dilihat pada tabel di bawah ini:

Tabel 5.6

Deskriptif Hasil Kuesioner

Keterangan:

N = Jumlah responden;

Minimum = Jumlah total skor terendah dari setiap variabel;

Maximum = Jumlah total skor terbesar dari setiap variabel;

Mean = Besarnya nilai rata-rata;

Standar deviasi = Besarnya nilai penyimpangan rata-rata.

1. Sosialisasi Perpajakan

Dari tabel di atas, dapat dilihat bahwa nilai rata-rata dari variabel

sosialisasi perpajakan adalah sebesar 22,69 dengan standar deviasi ± 1,998.

N Minimum Maximum Mean Std.

Deviation Sosialisasi Perpajakan 100 17 25 22.69 1.998 Kesadarab Wajib Pajak 100 15 25 21.71 2.761 Kepatuhan Wajib Pajak Orang Pribadi

100 15 25 22.35 2.568

Valid N (listwise)

44

Artinya bahwa, besarnya nilai rata-rata variabel sosialisasi perpajakan

terletak diantara jarak dari 20,692 (22,69 – 1,998) sampai dengan 24,688

(22,69 + 1,998). Nilai minimum sebesar 17 dan nilai maksimum sebesar 25

adalah total terkecil dan terbesar dari jawaban responden.

2. Kesadaran Wajib Pajak

Dari tabel di atas, dapat dilihat bahwa nilai rata-rata dari variabel

kesadaran Wajib Pajak adalah sebesar 21,71 dengan standar deviasi ± 2,761.

Artinya bahwa, besarnya nilai rata-rata variabel kesadaran Wajib Pajak

terletak diantara jarak dari 18,949 (21,71 – 2,761) sampai dengan 24,471

(21,71 + 2,761). Nilai minimum sebesar 15 dan nilai maksimum sebesar 25

adalah total terkecil dan terbesar dari jawaban responden.

3. Kepatuhan Wajib Pajak Orang Pribadi

Dari tabel di atas, dapat dilihat bahwa nilai rata-rata dari variabel

kepatuhan Wajib Pajak Orang Pribadi adalah sebesar 22,35 dengan standar

deviasi 2,568. Artinya bahwa, besarnya nilai rata-rata variabel kepatuhan

Wajib Pajak Orang Pribadi terletak diantara jarak dari 19,782 (22,35 –

2,568) sampai dengan 24,918 (22,35 + 2,568). Nilai minimum sebesar 15

dan maksimum sebesar 25 adalah total terkecil dan terbesar dari jawaban

C. Pengujian Instrumen 1. Pengujian Validitas

a) Variabel Sosialisasi Perpajakan

Tabel 5.7

Analisis Uji Validitas Variabel Sosialisasi Perpajakan

Berdasarkan tabel di atas, dapat dilihat bahwa semua butir

pernyataan yang digunakan untuk mencari data terkait variabel

sosialisasi perpajakan memiliki rhitung lebih besar dari rtabel (rhitung >

rtabel). Jadi dapat disimpulkan bahwa pernyataan dari variabel

sosialisasi perpajakan adalah valid.

b) Variabel Kesadaran Wajib Pajak

Tabel 5.8

Analisis Uji Validitas Variabel Kesadaran Wajib Pajak

Berdasarkan tabel di atas, dapat dilihat bahwa semua butir

pernyataan yang digunakan untuk mencari data terkait variabel

kesadaran Wajib Pajak memiliki rhitung lebih besar dari rtabel (rhitung >

No Nilai rhitung Nilai rtabel Hasil

1 0,586 0,195 Valid

2 0,695 0,195 Valid

3 0,784 0,195 Valid

4 0,688 0,195 Valid

5 0,807 0,195 Valid

No Nilai rhitung Nilai rtabel Hasil

1 0,794 0,195 Valid

2 0,748 0,195 Valid

3 0,788 0,195 Valid

4 0,810 0,195 Valid

46

rtabel). Jadi dapat disimpulkan bahwa pernyataan dari variabel

kesadaran Wajib Pajak adalah valid.

c) Variabel Kepatuhan Wajib Pajak Orang Pribadi

Tabel 5.9

Analisis Uji Validitas Variabel Kepatuhan Wajib Pajak Orang Pribadi

Berdasarkan tabel di atas, dapat dilihat bahwa semua butir

pernyataan yang digunakan untuk mencari data terkait variabel

variabel kepatuhan Wajib Pajak Orang Pribadi memiliki rhitung lebih

besar dari rtabel (rhitung > rtabel). Jadi dapat disimpulkan bahwa

pernyataan dari variabel kepatuhan Wajib Pajak Orang Pribadi adalah

valid.

2. Pengujian Reliabilitas

a) Variabel Sosialisasi Perpajakan

Tabel 5.10

Analisis Uji Reliabilitas Variabel Sosialisasi Perpajakan

Reliability Statistics Cronbach's Alpha N of Items 0,757 5

No Nilai rhitung Nilai rtabel Hasil

1 0,799 0,195 Valid

2 0,849 0,195 Valid

3 0,789 0,195 Valid

4 0,799 0,195 Valid

Pada tabel di atas, hasil uji reliabilitas pada variabel

sosialisasi perpajakan menunjukkan bahwa, variabel sosialisai

perpajakan memiliki nilai cronbach’s alpha 0,757 > 0,60. Dengan

demikian, dapat diartikan bahwa variabel sosialisasi perpajakan

adalah reliable.

b) Variabel Kesadaran Wajib Pajak

Tabel 5.11

Analisis Uji Reliabilitas Variabel Kesadaran Wajib Pajak

Reliability Statistics Cronbach's Alpha N of Items 0,831 5

Pada tabel di atas, hasil uji reliabilitas pada variabel

kesadaran Wajib Pajak menunjukkan bahwa, variabel kesadaran

Wajib Pajak memiliki nilai cronbach’s alpha 0,831 > 0,60. Dengan

demikian, dapat diartikan bahwa variabel kesadaran Wajib Pajak

adalah reliable.

c) Variabel Kepatuhan Wajib Pajak Orang Pribadi

Tabel 5.12

Analisis Uji Reliabilitas Variabel Kepatuhan Wajib Pajak Orang Pribadi

Reliability Statistics Cronbach's Alpha N of Items 0,855 5

48

Pada tabel di atas, hasil uji reliabilitas pada variabel

kepatuhan Wajib Pajak Orang Pribadi menunjukkan bahwa, variabel

kesadaran Wajib Pajak memiliki nilai cronbach’s alpha 0,855 >

0,60. Dengan demikian, dapat diartikan bahwa variabel kepatuhan

Wajib Pajak Orang Pribadi adalah reliable.

D. Uji Asumsi Klasik 1. Uji Normalitas

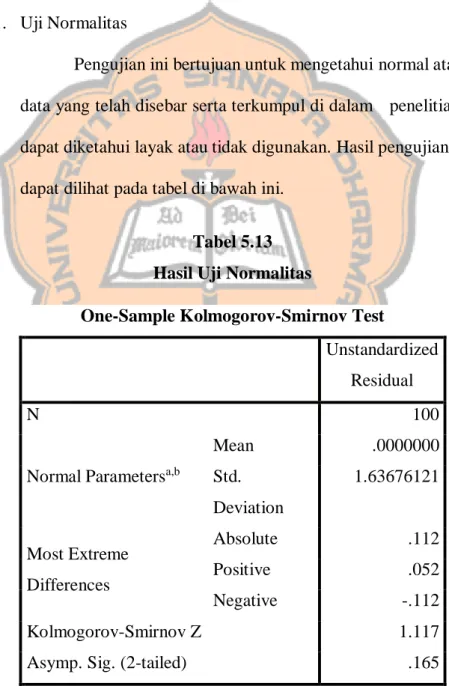

Pengujian ini bertujuan untuk mengetahui normal atau tidaknya

data yang telah disebar serta terkumpul di dalam penelitian sehingga

dapat diketahui layak atau tidak digunakan. Hasil pengujian normalitas

dapat dilihat pada tabel di bawah ini.

Tabel 5.13 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa,b

Mean .0000000 Std. Deviation 1.63676121 Most Extreme Differences Absolute .112 Positive .052 Negative -.112 Kolmogorov-Smirnov Z 1.117

Asymp. Sig. (2-tailed) .165

b. Calculated from data.

Berdasarkan tabel di atas, menunjukkan bahwa data

berdistribusi normal karena memiliki nilai signifikan yang lebih besar

daripada 0,05 yakni 0,165.

2. Uji Multikolinearitas

Pengujian ini bertujuan untuk mengukur apakah pada model

regresi terdapat adanya korelasi antara variabel bebas. Pengujian

multikolinearitas dapat dilihat pada tabel di bawah ini.

Tabel 5.14

Hasil Uji Multikolinearitas Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .428 1.933 .221 .825 Sosialisasi Perpajakan .583 .097 .454 5.997 .000 .732 1.367 Kesadaran Wajib Pajak .400 .070 .431 5.689 .000 .732 1.367

a. Dependent Variable: Kepatuhan Wajib Pajak

Berdasarkan tabel di atas, menunjukkan bahwa data memiliki

angka Variance Inflation Factors (VIF) kurang dari 10 dengan angka

tolerance yang menunjukkan nilai kurang dari 0,1, menunjukkan bahwa

model regresi tidak memiliki masalah multikolinearitas.