28

PENGARUH KECERDASAN EMOSIONAL, KECERDASAN INTELEKTUAL, KECERDASAN SPIRITUAL, DAN ETIKA PROFESI TERHADAP KUALITAS AUDIT(STUDI EMPIRIS PADA 3 KANTOR AKUNTAN PUBLIK JAKARTA SELATAN DAN DEPOK)

M. Dimas Saputra1, Sri Hartaty 2, Darul Amri3 Jurusan Akuntansi, Politeknik Negeri Sriwijaya

email: [email protected]

email: [email protected]

2

Abstract

This study aims to determine the influence of the factors that influence audit quality, which consists of Emotional Intelligence, Intellectual Intelligence, Spiritual Intelligence, and Professional Ethics on Audit Quality at DKI Jakarta Public Accounting Firm. The survey in this study is specific to public accounting firms located in the DKI Jakarta area. The research data uses primary data. The data was collected by distributing e-questionnaires to auditors in 3 public accounting firms. The number of samples used was 31 respondents. Multiple linear regression data analysis techniques with the help of SPSS version 24 software. The results showed that: (1) Emotional Intelligence has a positive and partially significant effect on Audit Quality. (2) Intellectual Intelligence has a positive and partially significant effect on Audit Quality. (3) Spiritual Intelligence has a positive and partially significant effect on Audit Quality. (4) Professional Ethics has a positive and partially significant effect on Audit Quality. (5) Emotional Intelligence, Intellectual Intelligence, Spiritual Intelligence, and Professional Ethics have a positive and significant effect simultaneously on Audit Quality.

Keywords: Audit quality, Emotional Intelligence, Intellectual Intelligence, Spiritual Intelligence, and Professional Ethics

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh faktor-faktor yang mempengaruhi kualitas audit yang terdiri dari Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi Terhadap Kualitas Audit pada Kantor Akuntan Publik DKI Jakarta. Survei pada penelitian ini dikhususkan hanya pada Kantor Akuntan Publik yang berada di wilayah DKI Jakarta. Data penelitian menggunakan data primer. Pengumpulan data dilakukan dengan menyebarkan e-kuesioner kepada auditor yang ada di 3 Kantor Akuntan Publik. Jumlah sampel yang digunakan sebanyak 31 responden. Teknik analisis data regresi linier berganda dengan bantuan software SPSS versi 24. Hasil penelitian menunjukkan bahwa: (1) Kecerdasan Emosional berpengaruh positif dan signifikan secara parsial terhadap Kualitas Audit. (2) Kecerdasan Intelektual berpengaruh positif dan signifikan secara parsial terhadap Kualitas Audit. (3) Kecerdasan Spiritual berpengaruh positif dan signifikan secara parsial terhadap Kualitas Audit. (4) Etika Profesi berpengaruh positif dan signifikan secara parsial terhadap Kualitas Audit. (5) Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi berpengaruh positif dan signifikan secara simultan terhadap Kualitas Audit.

Kata Kunci : Kualitas audit, Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi

PENDAHULUAN Latar Belakang

Saat ini keberadaan akuntan publik menjadi sangat penting bagi setiap perusahaan. Hingga kini hampir semua perusahaan membutuhkan jasa dari akuntan atau pemilik perusahaan telah memberikan amanah kepada

manajemen untuk mengelola perusahaan nya. Sebagai bentuk pertanggung jawabannya, manajemen akan melaporkannya dalam bentuk laporan keuangan. Untuk menghasilkan laporan publik. Dalam hal ini para pemegang saham pengambilan keputusan yang dapat dipercaya, menjadi salah satu tujuan untuk dilakukan nya

29

pengauditan pada laporan keuanganperusahaan. Maka dari itu perusahaan memerlukan akuntan publik sebagai pihak ketiga (independen).

Pada profesi akuntan dalam beberapa tahun terakhir menjadi pusat perhatian publik, seiring dengan terjadinya berbagai pelanggaran etika yang menyebabkan kegagalan kerja dari seorang auditor dalam menjalankan tugasnya. Salah satunya yang menjadi perbincangan hangat mengenai kelalaian Akuntan Publik (AP) dalam mengaudit laporan keuangan PT. Garuda Indonesia (Persero) Tbk tahun buku 2018. Laporan keuangan yang diaudit oleh Akuntan Publik (AP) Kasner Sirumapea dari Kantor Akuntan Publik (KAP) Tanubrata, Sutanto, Fahmi, Bambang, dan Rekan menimbulkan kejanggalan. Dalam laporan keuangan tersebut menunjukan laba bersih PT. Garuda Indonesia (Persero) Tbk tahun buku 2018 sebesar US$809.864 atau setara dengan Rp11,49 Miliyar (Kurs Rp14.200/US$), berbanding terbalik dengan laporan keuangan tahun buku 2017 yang pada saat itu mengalami kerugian sebesar US$213.389.678. Hal tersebut menuai polemik terhadap kualitas keuangan dari perusahaan yang bergerak dibidang penerbangan tersebut. Sebab, pada laporan keuangan tahun buku 2018 tepatnya dikuartal ke-3 masih menunjukan kerugian sebesar US$110.231.730. Setelah diperiksa oleh Pusat Pembinaan Profesi Keuangan (PPPK) dan Otoritas Jasa Keuangan (OJK), ditemukan pelanggaran yang dilakukan auditor mengenai opini laporan auditor independen terhadap laporan keuangan tahun 2018 kuartal ke-4 tersebut. Maka dari itu, Kementrian Keuangan menjatuhkan sanksi kepada Akuntan Publik (AP) Kasner Sirumapea serta Kantor Akuntan Publik (KAP) Tanubrata, Sutanto, Fahmi, Bambang, dan Rekan dengan pembekuan izin selama 12 bulan selaku auditor laporan keuangan PT. Garuda Indonesia (Persero Tbk dan Entitas Anak Tahun Buku 2018).

keuangan yang menjadi acuan dasar

Kondisi ini menunjukan kurangnya optimalisasi dalam memaksimalkan intelektual yang dimiliki, mengendalikan emosi, menjaga hubungan serta kepercayaan kepada Tuhan yang dianut oleh individu (spiritual), dan kode etik yang harus dipatuhi oleh seorang auditor. Sehingga menyebabkan turunnya penilaian dan kepercayaan terhadap Akuntan Publik (AP) hingga Kantor Akuntan Publik (KAP).

Kualitas audit dari akuntan publik bertolak ukur pada kompetensi yang dimilikinya. Diiringi dengan rasa profesionalitas dan tanggung jawab terhadap kewajiban nya atas kepercayaan dari masyarakata untuk menghasilkan opini audit yang independen. Dalam menjalankan tugas nya akuntan publik harus mengacu kepada Standar Profesional Akuntan Publik (SPAP), dan bertanggung jawab sebagai akuntan terhadap institusi profesi sesuai dengan standar profesi Ikatan Akuntansi Indonesia. Begitu juga pada acuan peraturan yang ada di Indonesia, Akuntan Publik telah di atur dalam Undang-Undang Republik Indonesia Nomor 5 Tahun 2011. Mengenai jasa Akuntan Publik juga telah diatur dalam Peraturan Mennteri Keuangan Nomor 17/PMK/.01/2008.

Untuk menghasilkan kualitas audit yang baik dari seorang auditor diperlukan beberapa faktor yang harus diperhatikan dalam menjalankan tugasnya. Faktor tersebut dapat berupa kecerdasan yang dimiliki oleh seorang auditor, dari kecerdasan tersebut diantaranya kecerdasan emosional, dalam kinerja nya auditor harus mampu mengendalikan emosi dalam setiap kondisi yang dihadapi, termasuk perasaan intens yang direalisasikan pada klien. Begitu juga kecerdasan intelektual yang harus dimiliki oleh auditor dalam menunjang keberhasilan nya, intelektual merupakan hal penting yang harus dijaga dan ditingkatkan oleh seorang auditor, sebab dari hal ini lah auditor dapat dinilai seberapa besar pengetahuan terhadap ilmu yang di milikinya. Dan hal ini akan lebih kompleks dan tersusun jika didasarkan pada spiritual auditor, spiritual sendiri mampu membuat seseorang menumbuhkan nilai-nilai positif dari dalam diri mereka sesuai dengan kaidah dan tuntunan yang dipercayainya. Namun aspek-aspek tersebut harus berjalan sesuai dengan kode etik yang berlaku.

Menurut Prakoso (2015:59), etika profesi merupakan etika sosial dalam etika khusus mempunyai tugas dan tanggung jawab kepada ilmu dan profesi yang disandangnya. Kode Etik juga dapat diartikan sebagai pola aturan, tata cara, tanda, pedoman etis dalam melakukan suatu kegiatan atau pekerjaan. Kode etik merupakan pola aturan atau tata cara sebagai pedoman berperilaku dan berbudaya. Tujuan kode etik agar profesionalisme memberikan jasa sebaik-baiknya kepada pemakai jasa atau nasabahnya. Adanya kode etik akan melindungi perbuatan yang tidak profesional.

30

Penelitian ini merupakan replikasi daripenelitian Fauzan (2016) yang menjelaskan tentang Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual, Dan Tekanan Klien Terhadap Kualitas Audit (Studi Empiris pada Kantor Akuntan Publik di Yogyakarta). Didalam penelitian tersebut menyatakan bahwa Terdapat pengaruh positif Kecerdasan Emosional terhadap Kualitas Audit pada Kantor Akuntan Publik di Yogyakarta. Terdapat pengaruh positif Kecerdasan Spiritual terhadap Kualitas Audit pada Kantor Akuntan Publik di Yogyakarta. Terdapat pengaruh positif Tekanan Klien terhadap Kualitas Audit pada Kantor Akuntan Publik di Yogyakarta. Terdapat pengaruh positif Kecerdasan Emosional, Kecerdasan Spiritual, dan Tekanan Klien terhadap Kualitas Audit pada Kantor Akuntan Publik di Yogyakarta. Namun didalam penelitian ini, peneliti menambahkan kan satu variabel independen yaitu Kecerdasan Spiritual. Hal ini karena kecerdasan spiritual mampu mempengerahui seseorang dalam menjalankan tugasnya. Sebab spiritual juga mampu memberikan efek positif dalam kejujuran dan mengambilan keputusan seseorang.

yang dimiliki oleh seorang

(2016) yang menyimpulkan bahwa kecerdasan emosional, kecerdasan spiritual, dan tekanan klien terdapat pengaruh positif terhadap kualitas audit. Begitu juga penelitian Ramadhan, dkk (2018) yang menunjukkan hasil penelitian bahwa kecerdasan emosional, kecerdasan spiritual dan integritas berpengaruh signifikan terhadap kualitas audit. Berbeda dengan penelitian Setiawan (2018) yang menyimpulkan bahwa kecerdasan emosional berpengaruh signifikan terhadap kualitas audit, namun kecerdasan intelektual tidak berpengaruh terhadap kualitas audit, dan kecerdasan spiritual tidak berpengaruh terhadap kualitas audit.

Berdasarkan deskripsi latar belakang yang telah dijelaskan, maka peneliti ingin mengetahui faktor apa sajakah yang mempengaruhi kualitas audit pada kantor akuntan publik?

Dari faktor – faktor tersebut diantaranya kecerdasan emosional, kecerdasan intelektual, kecerdasan spiritual, dan etika profesi yang dimiliki oleh auditor.

LANDASAN TEORI Kualitas Audit

Menurut Alvin A. Arens, Randal J. Elder, Mark S. Beasley (2012:47) menjelaskan bahwa

pengertian kualitas audit adalah adalah Suatu proses untuk memastikan bahwa standar auditing yang berlaku umum diikuti dalam setiap audit, KAP mengikuti prosedur pengendalian kualitas audit khusus yang membantu memenuhi standar-standar itu secara konsisten pada setiap penugasannya.

Sedangkan Pengertian Kualitas Audit menurut Mulyadi (2014:43) yaitu Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara obyektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomis, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta penyampaian hasil-hasil kepada pemakai yang berkepentingan.

Pada penelitian sebelumnya Fauzan Kualitas audit berarti untuk memperlihatkan bagaimana cara untuk mendeteksi audit dan melaporkan salah saji material dalam laporan keuangan. Dan auditor juga harus memperhatikan prosedur serta etika dalam melaksanakan prosedur audit.

Kecerdasan Emosional

Kecerdasan emosional menjadi salah satu cara untuk meningkatkan kualitas seseorang melalui kemampuan untuk mengendalikan emosi untuk meningkatkan kemampuan berpikir. Termasuk mengontrol diri dalam merespon suatu hal yang dihadapi.

Menurut Goleman, (2015:11) Kecerdasan emosional adalah kemampuan-kemampuan seperti mampu untuk memotivasi diri sendiri dan bertindak gigih/bertahan menghadapi keadaan-keadaan yang frustasi; mengendalikan dorongan hati/rangsangan dan tidak melebihlebihkan kesenangan; mengatur suasana hati dan menjaga agar beban stres tidak melumpuhkan kemampuan berpikir, berempati, dan berdoa.

Aspek - Aspek Kecerdasan Emosional

Hingga saat ini belum ada alat ukur yang dapat digunakan untuk mengukur kecerdasan emosi seseorang. Walaupun demikian, ada beberapa ciri-ciri yang mengindikasi seseorang memiliki kecerdasan emosional. Ahli-ahli psikologi seperti Sternberg dan Salovey telah menganut pandangan kecerdasan yang lebih luas, berusaha menemukan kembali dalam kerangka apa yang dibutuhkan manusia meraih sukes dalam kehidupannya. Goleman, (2015:

31

56) menjelaskan terdapat beberapa aspek-aspekkecerdasan emosional yakni sebagai berikut: a. Mengenali Emosi Diri

Kesadaran diri mengenali perasaan sewaktu perasaan itu terjadi merupakan dasar kecerdasan emosional, kemampuan memantau perasaan dari waktu ke waktu merupakan hal penting bagi wawasan dapat terungkap dengan pas adalah kecakapan yang bergantung pada kesadaran diri.

b. Memotivasi Diri Sendiri

Menata emosi sebagai alat untuk mencapai tujuan adalah hal yang sangat penting dalam kaitan untuk memberi perhatian, untuk motivasi diri sendiri dan untuk berkreasi.

c. Mengenali emosi orang lain

Kemampuan yang juga bergantung pada kesadaran diri emosional, merupakan keterampilan bergaul. Individu yang memiliki kemampuan empati lebih mampu menangkap sinyal-sinyal sosial yang tersembunyi yang mengisyaratkan apa-apa yang dibutuhkan orang lain sehingga ia lebih mampu menerima sudut pandang orang lain.

d. Membina Hubungan

Seni membina hubungan sebagian besar merupakan keterampilan mengelola emosi orang lain. Ini merupakan suatu keterampilan yang menunjang popularitas, kepemimpinan dan keberhasilan antar pribadi.

e. Mengelola Emosi

Menangani perasaan agar perasaan kecerdasan intelektual manusia dipengaruhi oleh beberapa faktor yaitu : a. Pembawaan Pembawaan ditentukan

sifat-sifat dan ciri-ciri yang dibawa sejak lahir, yakni dapat tidaknya memecahkan suatu soal, pertama tama di tentukan oleh pembawaan kita. b. Kematangan Setiap organ di tubuh

manusia mengalami pertumbuhan dan perkembangan. Setiap organ (fisik maupun psikis) dapat dikatakan telah matang jika telah mencapai kesanggupan menjalankan fungsinya masing masing. Anak anak tidak dapat memecahkan soal-soal tertentu karna soal soal itu terlampau sukar.

Kecerdasan Intelektual

Kecerdasan dalam arti umum adalah suatu kemampuan umum yang membedakan kualitas orang yang satu dengan orang yang lain. Kecerdasan intelektual atau yang biasa disebut dengan IQ merupakan kecerdasan yang dibangun oleh otak kiri. Kecerdasan ini mencakup kecerdasan linear, matematik, dan logis sistematis. Pada intinya, kecerdasan intelektual/intelegensi adalah suatu kemampuan kecerdasan seseorang dalam menyelesaikan suatu masalah matematis dan rasional (Misbach 2010), atau kemampuan kognitif yang dimiliki organisme untuk menyesuaikan diri secara efektif pada lingkungan yang kompleks dan selalu berubah serta dipengaruhi oleh faktor genetik (Boehm, 2011), psikologi dan pemahaman diri.

Kecerdasan Spiritual

Secara terminologi kecerdasan spiritual merupakan kecerdasan pokok yang dengannya dapat memecahkan masalah masalah makna dan nilai menempatkan tindakan dalam konteks yang lebih luas, kaya, dan bermakna. Kecerdasan spiritual merupakan sebuah konsep yang berhubungan dengan bagaimana seseorang dalam mengelola dan mendayagunakan makna-makna, nilai-nilai, dan kualitas kehidupan spiritual (Wahyudi, 2010:10).

Untuk memfungsikan kecerdasan emosional dan keceradasan intelektual secara efektif diperlukan kecerdasam spiritual yang menjadi landasannya. Bahkan kecerdasan spiritual merupakan kecerdasan tertinggi, sebab kecerdasan spiritual merupakan landasan dan bersumber dari dalam diri.

Aspek - Aspek Kecerdasan Spiritual

Menurut Zohar dan Marshall (2010), aspek-aspek kecerdasan spiritual mencakup hal-hal

Kemampuan bersikap fleksibel, Tingkat

kesadaran diri yang tinggi, Kemampuan untuk menghadapi dan memanfaatkan penderitaan,

Kemampuan Aspek - Aspek Kecerdasan

Intelektual

Menurut Purwanto (2013:55-56),

kerugian yang tidak perlu, Berpikir secara holistik. Kecenderungan individu untuk melihat keterkaitan berbagai hal, Kecenderungan untuk bertanya mengapa dan bagaimana jika untuk

mencari jawaban-jawaban yang

32

Etika ProfesiMenurut Prakoso (2015:59), etika profesi merupakan etika sosial dalam etika khusus mempunyai tugas dan tanggung jawab kepada ilmu dan profesi yang disandangnya. Sedangkan menurut Muchtar (2016:95) etika profesi merupakan aturan perilaku yang memiliki kekuatan mengikat bagi setiap pemegang profesi.

Maka dapat disimpulkan etika profesi merupakan suatu aturan yang harus ditaati dalam hal menjalankan tanggung jawab kepada profesi yang dipegangnya. Dalam hal etika, sebuah profesi harus memiliki komitmen moral yang tinggi yang dituangkan dalam bentuk aturan khusus.

Auditor memiliki beberapa prinsip dasar yang harus diperhatikan. Menurut Ikatan Akuntan Indonesia (2016) terdapat beberapa prinsip dasar etika profesi auditor yaitu Integritas, Objektivitas, Kompetensi dan Kehati-hatian Profesional, Kerahasiaan, Perilaku Profesional.

Hipotesis Penelitian

Pengaruh Kecerdasan Emosional Terhadap Kualitas Audit

Goleman (2015), seorang Psikolog ternama, dalam bukunya pernah mengatakan bahwa untuk mencapai kesuksesan dalam dunia kerja bukan hanya cognitive intelligence saja yang dibutuhkan tetapi juga emotional intelligence (EQ). Hal tersebut seperti yang

dikemukakan Fauzan (2016) terdapat pengaruh positif dan signifikan Kecerdasan Emosional terhadap Kualitas Audit yang ditunjukkan dengan nilai koefisien determinasi (R2 ) sebesar 0,532 dan nilai signifikansi 0,000.

H1 : Kecerdasan Emosional memiliki pengaruh yang signifikan terhadap kualitas audit.

Untuk menghadapi dan melampaui rasa sakit, Kualitas hidup yang diilhami oleh visi

dan nilai- nilai, Keengganan untuk

menyebabkan

Pengaruh Kecerdasan Intelektual Terhadap Kualitas Audit

Karir dalam dunia kerja erat kaitannya dengan kecerdasan intelektual yang dimiliki oleh seseorang. Seorang pekerja yang memiliki IQ tinggi diharapkan dapat menghasilkan kinerja yang lebih baik dibandingkan mereka yang memiliki IQ lebih rendah. Hal tersebut

karena mereka yang memiliki IQ tinggi, lebih mudah menyerap ilmu yang diberikan sehingga kemampuannya dalam memecahkan masalah yang berkaitan dengan pekerjaannya akan lebih baik. Dalam penelitian Hakim (2015) menyimpulkan bahwa penelitian secara parsial yang dilakukan menunjukkan kecerdasan intelektual berpengarush signifikan terhadap kualitas audit. Didukung dengan penelitian yang dilakukan oleh Setiawan (2018) yang mengungkapkan bahwa Kecerdasan intelektual memiliki pengaruh positif dan signifikan terhadap kualitas audit.

H2 : Kecerdasan intelektual berpengaruh positif signifikan terhadap kualitas audit.

Pengaruh Kecerdasan Spiritual Terhadap Kualitas Audit

Kecerdasan spiritual merupakan kecerdasan pokok yang dengannya dapat memecahkan masalah-masalah makna dan nilai menempatkan tindakan dalam konteks yang lebih luas, kaya, dan bermakna. Untuk memfungsikan kecerdasan emosional dan keceradasan intelektual secara efektif diperlukan kecerdasam spiritual yang menjadi landasannya. Bahkan kecerdasan spiritual merupakan kecerdasan tertinggi, sebab kecerdasan spiritual merupakan landasan dan bersumber dari dalam diri. Pada hasil pengujian Fauzan (2016) terdapat pengaruh positif dan signifikan Kecerdasan Spiritual terhadap Kualitas Audit yang ditunjukkan dengan nilai koefisien determinasi (r2) sebesar 0,641 dan nilai signifikansi 0,000. Didukung dengan penelitian Ramadhan, dkk (2018) yang menyimpulkan bahwa Kecerdasan spiritual berpengaruh siginifikan terhadap kualitas audit. H3 : Kecerdasan Spiritual berpengaruh secara

signifikan terhadap kualitas audit.

Pengaruh Etika Profesi Terhadap Kualitas Audit

Etika profesi merupakan suatu aturan yang harus ditaati dalam hal menjalankan tanggung jawab kepada profesi yang dipegangnya. Dalam hal etika, sebuah profesi harus memiliki komitmen moral yang tinggi yang dituangkan dalam bentuk aturan khusus. Pada penelitian sebelumnya Wahyuni (2017) yang menyimpulkan bahwa terdapat pengaruh yang signifikan antara etika profesi dengan kualitas audit, hal ini dibuktikan dengan thitung

33

yang lebih besar daripada t-tabel yaitu 2,366 >1,663 dan nilai signifikansi sebesar 0,020 < 0,05.

H4 : Etika Profesi berpengaruh positif terhadap kinerja auditor.

METODE PENELITIAN Jenis Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian yang telah dijelaskan pada bab terdahulu, maka jenis penelitian ini dikelompokkan pada penelitian kausatif

(causative). Penelitian ini bertujuan untuk

melihat seberapa jauh variabel bebas mempengaruhi variabel terikat. Jenis data yang digunakan dalam penelitian ini adalah jenis data subjek. Data subjek adalah jenis data penelitian yang berupa opini, sikap, pengalaman atau karakteristik dari seseorang atau sekelompok orang yang menjadi subyek penelitian atau responden yaitu akuntan publik yang ada di 3 Kantor Akuntan Publik Jakarta Selatan dan Depok. Berdasarkan teknik pengumpulan sumber data yang dilakukan, peneliti menggunakan data primer yaitu data yang berasal dari sumber asli atau pertama (tidak melalui perantara) dari auditor yang menerima dan menyelesaikan E-Kuesioner yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari para responden.

Variabel Penelitian

Menurut Sugiyono (2017:38) mengemukakan bahwa variabel adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan. Dalam penelitian ini ada dua variabel yang digunakan yaitu variabel independen dan variabel dependen. Sugiyono (2017:39) juga mendefinisikan variabel independen adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen. Dalam penelitian ini yang termasuk variabel independen yang menjadi faktor yang mempengaruhi adalah:

1. Kecerdasan emosional 2. Kecerdasan intelektual 3. Kecerdasan spiritual 4. Etika profesi

Sedangkan variabel dependen dalam penelitian ini adalah kualitas audit.

Teknik Analisis Data

Analisis yang digunakan dalam penelitian ini adalah analisis kuantitatif. Analisis kuantitatif adalah suatu analisa data yang diperoleh dari daftar pertanyaan yang sudah diolah dalam bentuk angka-angka dan pembahasannya melalui perhitungan statistik. Tahap yang pertama adalah kuesioner diisi dan diperoleh dari responden dilakukan dalam beberapa proses sebelum diolah dalam statistik. Pemberian skor atau nilai dalam penelitian ini digunakan skala linkert yang merupakan salah satu cara menentukan skor.

Analisis Regresi Linier Berganda

Analisis regresi linear berganda adalah analisis untuk mengukur besarnya pengaruh antara dua atau lebih variabel independen terhadap satu variabel dependen dan memprediksi variabel dependen dengan menggunakan variabel independen (Priyatno, 2012: 127). Variabel

independen dari penelitian ini adalah kecerdasan emosional, kecerdasan intelektual, kecerdasan spiritual, dan etika profesi, sedangkan variabel dependen dari penelitian ini adalah kualitas audit yang diukur dengan kualitas audit.. Model yang digunakan untuk menguji hipotesis dalam penelitian ini adalah regresi linier berganda (Multipple Regression

Analysis). Model persamaan regresi yang

digunakan dalam penelitian ini adalah sebagai berikut : Y1 = α + β1X1 + β2X2 + β3X3 + β4X4 + ε Keterangan: Y1 = Kualitas Audit X1 = Kecerdasan Emosional X2 = Kecerdasan Intelektual X3 = Kecerdasan Spiritual X4 = Etika Profesi

β = Koefisien Regresi Variabel Independen α = Konstanta

ε = Error of estimation Uji Hipotesis

Pengujian hipotesis penelitian dimaksudkan untuk mengetahui apakah hipotesis diterima atau ditolak dengan melakukan uji secara parsial (uji t) dan uji secara simultan (uji F). Kemudian hasil Uji Hipotesis digunakan untuk menjawab kalimat penyataan yang telah dinyatakan penelitian ini pada rumusan masalah. Pengujian dilakukan

34

dengan uji dua sisi dengan derajat kepercayaansebesar 5% (α = 0,05). Apabila p- value lebih tinggi dari pada tingkat signifikasi (α) yang dipilih, maka keputusan gagal menolak Ho. Sebaliknya jika p-value lebih rendah dari pada tingkat signifikasi (α) yang dipilih maka keputusan menolak Ho. Untuk mengetahui kekuatan model dalam memprediksi maka dilihat dari koefisien determinasi (R2). Semakin mendekati nol besarnya koefisien determinasi suatu regresi, maka semakin kecil pula pengaruh semua variabel bebas terhadap nilai variabel terikat. Sebaliknya, semakin mendekati satu besarnya koefisien determinasi suatu persamaan regresi, maka semakin besar pula pengaruh semua variabel independen terhadap variabel dependen.

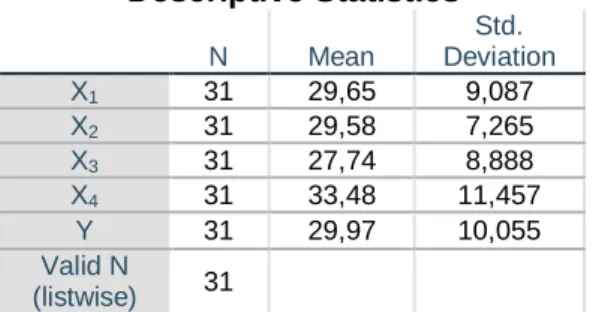

HASIL DAN PEMBAHASAN Statistik Deskriptif

Tabel 4.1

Hasil Statistik Deskriptif

Sumber : Output SPSS diolah 2020

Dari tabel 4.1 dapat terlihat bahwa jumlah data yang digunakan dalam penelitian ini berjumlah 31. Rata-rata dari nilai variabel kecerdasan emosional adalah 29,65 dengan tingkat rata-rata penyimpangan sebesar 9,087, Rata-rata dari nilai variabel kecerdasan intelektual adalah 29,58 dengan tingkat rata-rata penyimpangan sebesar 7,265, Rata-rata-rata dari nilai variabel kecerdasan spiritual adalah 27,74 dengan tingkat rata-rata penyimpangan sebesar 8,888, Rata-rata dari nilai variabel etika profesi adalah 33,48 dengan tingkat rata-rata penyimpangan sebesar 11,457, Rata-rata dari nilai variabel kualitas audit adalah 29,97 dengan tingkat rata-rata penyimpangan sebesar 10,055.

Uji Normalitas

Uji normalitas dilakukan untuk menguji pada model regresi apakah variabel terikat dan variabel bebas dari regresi terdistribusi secara normal atau tidak.

Tabel 4.2 Hasil Uji Normalitas

Berdasarkan hasil pengujian normalitas

One-Sample Kolmogorov-Smirnov Test

menunjukkan bahwa nilai probabilitas (p value) atau asymp.sig (2-tailed) residual dalam penelitian ini memiliki nilai lebih besar dari 0,05, yaitu sebesar 0,200. Hal ini menjelaskan bahwa data residual terdistribusi secara normal.

Hasil Pengujian Hipotesis Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi digunakan untuk melihat sejauh mana kontibusi variabel independen terdiri dari Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi terhadap variabel dependen Kualitas Audit. Berikut ini hasil koefisien determinasi (R2).

Tabel 4.3

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,890a ,793 ,761 4,920

a. Predictors: (Constant), total, total, total, total b. Dependent Variable: total

Sumber : Ouput SPSS diolah, 2020

Untuk mengukur seberapa besar hubungan antara varaiabel independen dengan variabel dependen adalah nilai Adjusted R

Square yang ada ditabel 4.2 diatas. Dimana

hasil perhitungan statistik diperoleh nilai

Adjusted R Square sebesar 0,761 atau 76,1%

variasi Kualitas Audit dapat dijelaskan oleh keempat variabel independen yang terdiri dari Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi. Sedangkan sisanya (100% - 76,1% =

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 31

Normal Parametersa,b Mean ,0000000 Std. Deviation 4,58012994 Most Extreme Differences Absolute ,083

Positive ,083

Negative -,066

Test Statistic ,083

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal. b. Calculated from data. c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Descriptive Statistics N Mean Std. Deviation X1 31 29,65 9,087 X2 31 29,58 7,265 X3 31 27,74 8,888 X4 31 33,48 11,457 Y 31 29,97 10,055 Valid N (listwise) 31

35

23,9%) yang dijelaskan oleh hal ataupun sebabyang lain diluar model.

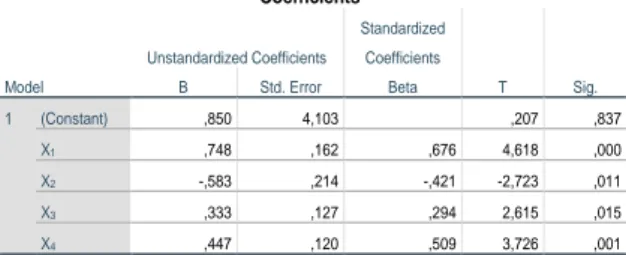

Uji t (Parsial)

Pengujian secara parsial (Uji t) terhadap masing-masing variabel independen: Kecerdasan Emosional, Kecerdasan Intelektual, Dan Kecerdasan Spiritual, dan Etika Profesi dilakukan untuk

menguji diterima atau ditolaknya hipotesis yang telah diajukan. Hasil output regresi dengan SPSS akan menunjukkan nilai t hitung dan signifikansinya.

Tabel 4.4 Hasil Uji Parsial (Uji t)

Sumber : Ouput SPSS diolah, 2020

Berdasarkan tabel 4.4 diatas dapat dilihat nilai t-hitung dan derajat signifikansi setiap variabel independen (X1, X2, X3, dan X4) yang menjadi indikator penerimaan dan penolakan hipotesis. Hasil pengujian hipotesis melalui uji parsial (Uji t) secara terperinci dijelaskan sebagai berikut :

a) Nilai konstanta menunjukkan nilai sebesar 0,850 artinya bahwa apabila nilai variabel Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi adalah 0 maka nilai Kualitas Audit positif sebesar 0,850.

b) Pada variabel independen (X1) nilai t-hitung sebesar 4,618

Hasil yang diperoleh untuk t-tabel sebesar 2,048 (lihat pada tabel statistik). Karena nilai t-hitung > t-tabel (4,618 > 2,048) dengan nilai signifikan sebesar 0,000 yang menunjukkan bahwa nilai signifikan lebih kecil dari 0,05 atau (sig) 0,000 < 0,05 sehinigga dapat dijelaskan bahwa variabel independen Kecerdasan Emosional (X1) memiliki pengaruh terhadap variabel dependen Kualitas Audit (Y). Maka dapat diketahui bahwa Ha1 diterima dan Ho1 ditolak, artinya dapat disimpulkan bahwa Kecerdasan Emosional berpengaruh signifikansi secara parsial terhadap Kualitas Audit.

c) Pada variabel independen (X2) nilai t-hitung sebesar 2,723

Hasil yang diperoleh untuk t-tabel sebesar 2,048 (lihat pada tabel statistik). Karena nilai t-hitung > t-tabel (2,723 > 2,048)

dengan nilai signifikan sebesar 0,011 yang menunjukkan bahwa nilai signifikan lebih kecil dari 0,05 atau (sig) 0,011 < 0,05 sehinigga dapat dijelaskan bahwa variabel independen Kecerdasan Intelektual (X2) memiliki pengaruh terhadap variabel dependen Kualitas Audit (Y). Maka dapat diketahui bahwa Ha1 diterima dan Ho1 ditolak, artinya dapat disimpulkan bahwa Kecerdasan Intelektual berpengaruh signifikansi secara parsial terhadap Kualitas Audit.

d) Pada variabel independen (X3) nilai t-hitung sebesar 2,615

Hasil yang diperoleh untuk t-tabel sebesar 2,048 (lihat pada tabel statistik). Karena nilai t-hitung > t-tabel (2,615 > 2,048) dengan nilai signifikan sebesar 0,015 yang menunjukkan bahwa nilai signifikan lebih kecil dari 0,05 atau (sig) 0,015 < 0,05 sehinigga dapat dijelaskan bahwa variabel independen Kecerdasan Spiritual (X3) memiliki pengaruh terhadap variabel dependen Kualitas Audit (Y). Maka dapat diketahui bahwa Ha1 diterima dan Ho1 ditolak, artinya dapat disimpulkan bahwa Kecerdasan Spiritual berpengaruh signifikansi secara parsial terhadap Kualitas Audit.

e) Pada variabel independen (X4) nilai t-hitung sebesar 3,726

Hasil yang diperoleh untuk t-tabel sebesar 2,048 (lihat pada tabel statistik). Karena nilai t-hitung > t-tabel (3,726 > 2,048) dengan nilai signifikan sebesar 0,001 yang menunjukkan bahwa nilai signifikan lebih kecil dari 0,05 atau (sig) 0,001 < 0,05 sehinigga dapat dijelaskan bahwa variabel independen Etika Profesi (X4) memiliki pengaruh terhadap variabel dependen Kualitas Audit (Y). Maka dapat diketahui bahwa Ha1 diterima dan Ho1 ditolak, artinya dapat disimpulkan bahwa Kecerdasan Spiritual berpengaruh signifikansi secara parsial terhadap Kualitas Audit. Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) ,850 4,103 ,207 ,837 X1 ,748 ,162 ,676 4,618 ,000 X2 -,583 ,214 -,421 -2,723 ,011 X3 ,333 ,127 ,294 2,615 ,015 X4 ,447 ,120 ,509 3,726 ,001

36

Uji F (Simultan)Pengujian simultan (Uji F) dilakukan untuk menguji pengaruh variabel independen hipotesis yang diperoleh untuk t-tabel sebesar 2,048 (lihat pada tabel statistik). Karena nilai t-hitung > t-tabel (2,723 > 2,048) dengan nilai signifikan sebesar 0,011 yang menunjukkan bahwa nilai signikan lebih kecil dari 0,05 atau (sig) 0,011 < 0,05 sehinigga dapat disimpulkan bahwa variabel independen Kecerdasan Intelektual berpengaruh secara positif dan signifikan terhadap variabel dependen Kualitas Audit pada 3 Kantor Akuntan Publik di Jakarta Selatan dan Depok. Maka dapat dinyatakan bahwa Ho ditolak atau Ha diterima. Hasil tersebut seirama dengan penelitian mengenai Pengaruh Kecerdasan Intelektual, Kecerdasan Emosional, Pengalaman Auditor, Dan Due Profesional Care Terhadap Kualitas Audit Pada Auditor Kantor Akuntan Publik di Wilayah Jakarta Barat dan Jakarta Selatan) oleh Hakim dan Amilia (2015).

Berdasarkan tabel 4.5 diatas dapat dilihat nilai F-hitung adalah Berdasarkan tabel tersebut dapat dilihat nilai F-hitung adalah sebesar 24,826 dan signifikansi sebesar 0,000. Hal tersebut mengindikasikan bahwa F-hitung sebesar 24,826 lebih besar dari F-tabel 3,01 (lihat pada lampiran uji F), sehingga dapat dinyatakan bahwa secara simultan variabel independen : Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi secara bersama-sama mempengaruhi variabel dependen Kualitas Audit.

Pembahasan

Pengaruh Kecerdasan Emosional Terhadap Kualitas Audit

Berdasarkan uraian hasil pengujian hipotesis yang diperoleh untuk t-tabel sebesar 2,048 (lihat pada tabel statistik). Karena nilai t-hitung > t-tabel (4,618 > 2,048) dengan nilai signifikan sebesar 0,000 yang menunjukkan bahwa nilai signikan lebih kecil dari 0,05 atau (sig) 0,000 < 0,05 sehinigga dapat disimpulkan bahwa variabel independen Kecerdasan Emosional berpengaruh secara positif dan signifikan terhadap variabel dependen Kualitas Audit pada 3 Kantor Akuntan Publik Jakarta Selatan dan Depok. Maka dapat dinyatakan bahwa Ho ditolak atau Ha diterima. Hasil ini seirama dengan penelitian menenai Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual, Dan Tekanan Klien Terhadap Kualitas Audit

pada Kantor Akuntan Publik di kota Yogyakarta oleh Fauzan (2016).

Pengaruh Kecerdasan Spiritual Terhadap Kualitas Audit

Berdasarkan uraian hasil pengujian hipotesis yang diperoleh untuk t-tabel sebesar 2,048 (lihat pada tabel statistik). Karena nilai t-hitung > t-tabel (2,615 > 2,048) dengan nilai signifikan sebesar 0,015 yang menunjukkan bahwa nilai signikan lebih kecil dari 0,05 atau (sig) 0,015 < 0,05 sehinigga dapat disimpulkan bahwa variabel independen Kecerdasan Spiritual berpengaruh secara positif dan signifikan terhadap variabel dependen Kualitas Audit pada 3 Kantor Akuntan Publik di Jakarta Selatan dan Depok. Maka dapat dinyatakan bahwa Ho ditolak atau Ha diterima. Hasil tersebut seirama dengan penelitian mengenai Pengaruh Kecerdasan Emosional, Kecerdasan Spiritual dan Integritas terhadap Kualitas Audit oleh Ramadhan, dkk (2018).

Pengaruh Etika Profesi Terhadap Kualitas Audit

Berdasarkan uraian hasil pengujian hipotesis yang diperoleh untuk t-tabel sebesar 2,048 (lihat pada tabel statistik). Karena nilai t-hitung > t-tabel (3,726 > 2,048) dengan nilai signifikan sebesar 0,001 yang menunjukkan bahwa nilai signikan.

Pengaruh Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi Terhadap Kualitas Audit

Berdasarkan output yang didapat nilai F-hitung adalah sebesar 24,826 dan signifikansi sebesar 0,000. Hal tersebut mengindikasikan bahwa F-hitung sebesar 24,826 lebih besar dari F-tabel 3,01 (lihat pada lampiran uji F), sehingga dapat dinyatakan bahwa secara simultan variabel independen : Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi secara bersama-sama mempengaruhi variabel dependen Kualitas Audit.

Dari hasil koefisien determinasi nilai

Adjusted R Square sebesar 0,761 atau 76,1%

variasi Kualitas Audit dapat dijelaskan oleh keempat variabel independen yang terdiri dari Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi. Sedangkan sisanya 23,9% yang dijelaskan oleh hal ataupun sebab yang lain diluar model.

37

Maka dari itu dengan semakinmeningkatnya Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi akan menghasilkan Kualitas Audit yang maksimal melalui hasil dari kualitas audit yang baik.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil perhitungan dan analisis yang telah dilakukan pada bab sebelumnya, maka dapat disimpulkan bahwa: 1. Kecerdasan Emosional berpengaruh positif

dan signifikan secara parsial terhadap kualitas audit di 3 Kantor Akuntan Publik Jabodetabek. Hal ini dibuktikan dengan hasil uji t yang memperoleh nilai t-hitung sebesar 4,618 > t-tabel sebesar 2,048 dengan nilai signifikan sebesar 0,000 yang menunjukkan bahwa nilai signikan lebih kecil dari 0,05. Hasil penelitian ini menunjukkan bahwa semakin baik Kecerdasan Emosional auditor maka semakin baik pula kualitas audit yang dihasilkan dari kinerja auditor.

2. Kecerdasan Intelektual berpengaruh positif dan signifikan secara parsial terhadap kualitas audit di 3 Kantor Akuntan Publik Jabodetabek. Hal ini dibuktikan dengan hasil uji t yang memperoleh nilai t-hitung sebesar 2,723 > t-tabel sebesar 2,048 dengan nilai signifikan sebesar 0,011 yang menunjukkan bahwa nilai signifikan lebih kecil dari 0,05. Hasil penelitian ini menunjukkan bahwa semakin baik Kecerdasan Intelektual auditor maka semakin baik pula kualitas audit yang dihasilkan dari kinerja auditor.

3. Kecerdasan Spiritual berpengaruh positif dan signifikan secara parsial terhadap kualitas audit di 3 Kantor Akuntan Publik Jabodetabek. Hal ini dibuktikan dengan hasil uji t yang memperoleh nilai t-hitung sebesar 2,615 > t-tabel sebesar 2,048 dengan nilai signifikan sebesar 0,015 yang menunjukkan bahwa nilai signifikan lebih kecil dari 0,05. Hasil penelitian ini menunjukkan bahwa semakin baik Kecerdasan Spiritual auditor maka semakin baik pula kualitas audit yang dihasilkan dari kinerja auditor.

4. Etika Profesi berpengaruh positif dan signifikan secara parsial terhadap kualitas audit di 3 Kantor Akuntan Publik Jabodetabek. Hal ini dibuktikan dengan hasil uji t yang memperoleh nilai t-hitung sebesar 3,726 > t-tabel Indonesia sehingga akan memperoleh responden yang jauh lebih

banyak dan bervariatif. sebesar 2,048 dengan nilai signifikan sebesar 0,001 yang menunjukkan bahwa nilai signifikan lebih kecil dari 0,05. Hasil penelitian ini menunjukkan bahwa semakin baik Etika Profesi auditor maka semakin baik pula kualitas audit yang dihasilkan dari kinerja auditor.

5. Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi berpengaruh positif dan signifikan secara simultan terhadap kualitas audit di 3 Kantor Akuntan Publik Jabodetabek. Hal ini dibuktikan dengan hasil uji F yang memperoleh nilai F-hitung sebesar 24,826 lebih besar dari F-tabel sebesar 3,01. Hasil penelitian ini menunjukkan bahwa semakin baik Kecerdasan Emosional, Kecerdasan Intelektual, Kecerdasan Spiritual, dan Etika Profesi auditor maka semakin baik pula kualitas audit yang dihasilkan dari kinerja auditor.

Saran

Berdasarkan penelitian ini, maka peneliti memberikan saran sebagai berikut:

1. Bagi audtor, setelah diketahui bahwa hasil penelitian menunjukkan pengaruh yang baik terhadap kualitas audit maka diharapkan auditor lebih meningkatkan kualitasnya dari kecerdasan emosional, kecerdasan intelektual, kecerdasan spiritual, dan etika profesi agar menghasilkan kualitas audit yang baik.

2. Bagi kantor akuntan publik, untuk lebih memperhatikan faktor-faktor yang mempengaruhi kualitas audit terhadap auditor yang bekerja pada Kantor Akuntan Publik, terutama disaat melakukan penerimaan atau penugasan auditor.

3. Bagi peneliti selanjutnya, untuk lebih memperluas lagi ruang lingkup penelitian dan penyebaran kuesioner ke berbagai Kantor Akuntan Publik (KAP) yang ada di DKI Jakarta hingga wilayah atau daerah lain yang ada di Kecerdasan Spiritual auditor maka semakin baik pula kualitas audit yang dihasilkan dari kinerja auditor.

4. Etika Profesi berpengaruh positif dan signifikan secara parsial terhadap kualitas audit di 3 Kantor Akuntan Publik Jabodetabek. Hal ini dibuktikan dengan hasil uji t yang memperoleh nilai t-hitung sebesar 3,726 > t-tabel Indonesia sehingga akan

38

memperoleh responden yang jauh lebihbanyak dan bervariatif.

DAFTAR PUSTAKA

Arens, Alvin A, Rendal J. Elder dan Mrk S. Beasley, (2012), Jasa Audit dan

Assurance : Pendekatan Terpadu

(Adaptasi Indonesia), Buku 1, Alih Bahasa: Amir Abadi Jusup, Salemba Empat, Jakarta

Bayangkara, I. (2015). Audit Manajemen

Prosedur dan Implementasi . Jakarta:

Salemba Empat.

Boehm, M., 2011. Factor Structure of the

Wechsler Intelligence Scale for Children-Fourth Edition among Students with Attention Deficit Hyperactivity Disorder.

Thesis. Arizona State University.

Choiriah, Anis. 2013. Pengaruh Kecerdasan

Emosional, Kecerdasan Intelektual,

Kecerdasan Spiritual, Etika Profesi Terhadap Kinerja Auditor dalam Kantor Akuntan Publik di Kota Padang dan Pekanbaru. Skripsi Universitas Negeri

Padang. Sumatera Barat.

Dewi, P. P., & Ramadhanti, S. W. (2019).

KECERDASAN EMOSIONAL,

KECERDASAN SPIRITUAL,

INDEPENDENSI, ETIKA PROFESI

DAN KINERJA AUDITOR. Jurnal Ilmiah Akuntansi dan Bisnis, 3(2), 184-196.

Edison, Emron. Yohny anwar, Imas komariyah. (2016). Manajemen Sumber Daya Manusia. Bandung:

Alfabeta.

Goleman, D. (2015). Emotional Intelegence

Kecerdasan Emosional. Jakarta: PT

Gramedia Pustaka Utama.

Hakim, Arif R, Amilia Yunizar Esfandari. (2015). Pengaruh Kecerdasan

Intelektual, Kecerdasan Emosional,

Pengalaman Auditor, Dan Due

Ikatan Akuntan Indonesia. (2016). Kode Etik

Akuntan Profesional.Jakarta: Komite

Etika Ikatan Akuntan Indonesia

Kualitas Audit (Studi Kasus pada Kantor Akuntan Publik di Kota Bandung). Jurnal

Akuntansi. ISSN: 2460-6561

Khairat, Hayatul. 2017. Pengaruh Kecerdasan

Emosional, Kecerdasan Intelektual,

Kecerdasan Spritual Dan Komitmen Organisasi Terhadap Kinerja Auditor.

Jakarta

L. Mathis, Robert & H. Jackson, John. 2011.

Human Resource Management (edisi 10).

Jakarta : Salemba Empat.

Maharjan, Sarita. 2012. Association Between

Work Motivation and Job Satisfaction of Collage Teachers. Administrative and

Management Review. Vol. 24, No. 2. pp. 45-55.

Misbach, I.H., 2008. Antara IQ, EQ, dan SQ. Pelatihan Nasional Guru SeIndonesia, pp.1–11.

Muchtar, Masrudi. 2016. Etika Profesi dan

Hukum Kesehatan. Yogyakarta: Pustaka

Baru Press.

Mulyadi. (2014). Auditing. Cetakan ke-6. Jakarta : Salemba Empat

Noor, Mochamad Ali dan Ardiani Ika Sulityawati. 2010. Kecerdasan Emosional dan Kinerja Auditor Pada Kantor Akuntan Publik. Jurnal Akuntansi

1 (1): 10-21.

Prakoso, Abintoro. 2015. Etika Profesi Hukum. Surabaya: Laksbang Justitia.

Profesional Care Terhadap Kualitas Audit (Studi Empiris Pada Auditor Kantor Akuntan Publik di Wilayah Jakarta Barat dan Jakarta Selatan). Jurnal Akuntansi

dan Keuangan. FE Universitas Budi Luhur.

Purwanto, Ngalim. (2013). Psikologi

Pendidikan. Bandung: PT. Remaja

Rosdyakarya Offset

Ramadhan, Gilang P, Edi Sukarmanto, dan Mey Maemunah. (2018). Pengaruh

Kecerdasan Emosional, Kecerdasan

Spiritual dan Integritas terhadap

Riadi, M. (2014, januari 6). Pengertian dan

Pengukuran Kecerdasan Spiritual.

Diambil kembali dari

Kajianpustaka.com: www.kajianpustaka.com

39

Santoso.(2012). Analisis Regresi Linier, Uji Validitas dan Uji Reliabilitas. UMPO

Sarwono & Martadiredja. 2008. Riset Bisnis

dengan SPSS. Yogyakarta.

Setiawan, Candra, Resti Yulistia Muslim, dan Yeasy Darmayanti. (2018). Pengaruh

Kecerdasan Emosional, Kecerdasan

Intelektual, Dan Kecerdasan Spiritual Terhadap Kualitas Audit (Pada Kantor Akuntan Publik di Provinsi Sumatera Barat, Pekanbaru, dan Jambi). Jurnal

Fakultas Ekonomi

Sugiyono. 2017. Metode Penelitian Pendidikan

(Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung : Alfabeta.

Tinangon, J.J. 2012. Pengaruh Motivasi

Independensi dan Kompetensi Auditor

Terhadap Komitmen Organisasi,

Kepuasan Kerja dan Kinerja Auditor InspektoratKabupaten Kota Di Sulawesi Utara.Disertasi Program Pasca Sarjana

Universitas Hasanudin.Makasar.

Wahyudi, Siswanto. (2010). Membentuk Kecerdasan Spiritual Anak Pedoman

Penting Bagi Orang Tua Dalam

Mendidik Anak (Jakarta: Amzah, 2010) Zohar, D. & Marshall, I. (2010). SQ: Spiritual

Intelligence The Ultimate Intelligence. Alih Bahasa Rahmani