BAB II

TINJAUAN PUSTAKA

2.1. Pengertian Bank

Menurut UU RI Nomor 10 tanggal 10 November 1998 tentang perbankan

“bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya.”

Definisi bank menurut UU No. 7 tahun 1992 tentang perbankan yaitu “bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam rangka meningkatkan taraf

hidup rakyat banyak”.

Sedangkan pengertian lembaga keuangan menurut Kasmir (2012:12) adalah

“setiap perusahaan yang bergerak di bidang keuangan di masa kegiatannya baik

hanya menghimpun dana, atau hanya menyalurkan dana atau kedua-duanya

menghimpun dan menyalurkan dana”. Bank mempunyai 3(tiga) kegiatan utama,

yaitu :

1. Menghimpun Dana

a. Giro

Rekening giro atau checking account adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menerbitkan cek untuk penarikan tunai atau bilyet giro untuk pemindahbukuan, sedangan cek atau bilyet giro ini oleh pemilikinya dapat digunakan sebagai alat pembayaran.

b. Deposito Berjangka

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai tanggal yang diperjanjikan antara deposan dan bank.

c. Tabungan

Simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan dengan itu.

2. Menyalurkan Dana

3. Memberikan Jasa Bank Lainnya

Memberikan jasa bank lainnya diberikan untuk mendukung kelancaran kegiatan utama, yaitu kegaitan menghimpun dan menyalurkan dana. Jasa perbankan lainnya meliputi :

a. Jasa menerima setoran seperti pembayaran telpon, pajak, air, uang kuliah dan listrik.

b. Jasa melayani pembayaran seperti pembayaran gaji, pension,bonus, kupon, hadiah dan deviden.

c. Jasa Pengiriman Uang (transfer)

Merupakan jasa pengriman uang lewat bank. Pengiriman uang dapat dilakukan pada bank yang sama atau bank yang berlainan. Pengiriman uang juga dapat dilakukan dengan tujuan dala kota, luar kota, atau luar negeri. Khusus untuk pengiriman uang keluar negeri harus melalui bank devisa.

d. Jasa Letter Of Credit

Merupakan surat kredit yang diberikan kepada para eksportir dan importer yang digunakan untuk melakukan pembayaran atas transaksi ekspor impor yang mereka lakukan. Dalam transaksi ini terdapat berbagai macam jenis L/C, sehingga nasabah dapat meminta sesuai dengan kondisi yang diinginkannya.

e. Jasa Kliring

memakan waktu 1(satu) hari. Besarnya biaya penagihan tergantung dari bank yang bersangkutan.

f. Jasa Money Changer

Merupakan jasa penukaran valuta asing. Dalam jual beli bank, notes bank menggunakan kurs (nilai tukar rupiah dengan mata uang asing)

g. Jasa Bank Garansi

Merupakan jaminan bank yang diberikan kepada nasabah dalam rangka membiayai suatu usaha.

h. Jasa Safe Deposit Box

Safe Deposit Box ini memberikan layanan penyewaan box atau kotak pengamanan tempat menyimpan surat-berharga atau barang-barang berharga yang disimpan didalam box tersebut aman dai pencurian dan kebakaran.

i. Jasa Travelers Cheque

Merupakan cek perjanalan yang biasa digunakan oleh turis atau wisatawan. Cek wisata dapat dipergunakan sebagai alat pembayaran diberbagai tempat pembelanjaan atau hiburan seperti hotel atau supermarket.

j. Jasa Bank Lainnya

2.1.1. Sumber Dana Bank

Pengertian sumber dana bank adalah usaha bank dalam menghimpun dana dari masyarakat (Kasmir, 2012:50). Dalam menghimpun dana tersebut, sudah tentu bank harus mengenal sumber-sumber dana yang terdapat di dalam berbagai lapisan masyarakat dengan bentuk yang berbeda-beda pula. Sumber-sumber dana bank dapat diperoleh dari :

1. Dana yang bersumber dari bank itu sendiri

Sumber dana ini merupakan sumber dana dari modal sendiri. Modal sendiri maksudnya adalah modal setoran dari para pemegang sahamnya. Secara garis besar dapat disimpulkan pencarian dana sendiri terdiri dari : a. Setoran modal dari pemegang saham.

b. Cadangan-cadangan bank, maksudnya adalah cadangan – cadangan bank pada tahun lalu yang tidak dapat dibagi kepada para pemegang sahamnya. Cadangan ini sengaja disediakan untuk mengantisipasi laba yang akan dating.

c. Laba bank yang belum dibagi, merupakan laba yang memang belum dibagikan pada tahun yang bersangkutan sehingga dapat dimanfaatkan sebagai modal untuk sementara waktu.

2. Dana yang berasal dari masyarakat luas

- Simpanan Giro - Simpanan Tabungan - Simpanan Deposit

3. Dana yang bersumber dari lembaga lainnya

Sumber dana yang ketiga ini merupakan tambahan jika bank mengalami kesulitan dalam pencarian sumber dana dari bank itu sendiri dan masyarakat luas. Peroleh dana dari sumber ini antara lain dapat diperoleh dari:

a. Bantuan Likuiditas Bank Indonesia (BLBI), merupakan dana yang diberikan Bank Indonesia kepada bank-bank yang mengalami kesulitan likuiditasnya.

b. Pinjaman antar bank (call money). Biasanya pinjaman ini diberikan kepada bank-bank yang mengalami kalah kliring di dalam lembaga kliring dan tidak mampu untuk membayar kekalahannya.

c. Pinjaman dari bank-bank luar negeri, merupakan pinjaman yang diperoleh perbankan dari pihak luar negeri.

d. Surat Berharga Pasar Uang (SBPU), dalam hal ini pihak perbankan menerbitkan SBPU kemudian diperjualbelikan kepada pihak yang berminat, baik perusahaan keuangan maupun non keuangan.

2.1.2. Fungsi Bank

Secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai

Budisantoso (2006:9) secara lebih spesifik bank dapat berfungsi sebagai berikut:

a. Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan. Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut, dan pada waktu yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank.

Begitu juga sebaliknya pihak bank sendiri akan mau menyalurkan dananya pada debitor atau masyarakat apabila dilandasi adanya unsur kepercayaan dan debitor tunduk pada peraturan yang dikeluarkan pihak bank sehingga pihak bank percaya bahwa debitor tidak akan menyalahgunakan pinjamannya, debitor akan mengelola danan pinjaman dengan baik dan debitor akan mempunyai kemampuan untuk membayar kewajibannya pada saat jatuh tempo.

b. Agent of Development

Kegiatan bank berupa kegiatan investasi – distribusi – konsumsi. Kegiatan ini tidak dapat dilepaskan dari adanya penggunan uang. Bank bertindak sebagai penyedia dan penghimpun dana. Apabila kegiatan ini lancar maka kegiatan pembangunan perekonomian suatu masyarakat pun lancar.

c. Agent of Service

Disamping melakukan kegiatan penghimpunan dana dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

Jasa perbankan sangat penting dalam pembangunan ekonomi suatu negara. Bank menyediakan alat pembayaran yang efisien bagi nasabah. Untuk ini, bank menyediakan uang tunai, tabungan, dan kartu kredit. Ini adalah peran bank yang paling penting dalam kehidupan ekonomi. Tanpa adanya penyediaan alat pembayaran yang efisien ini, maka barang hanya dapat diperdagangkan dengan cara barter yang memakan waktu. Dengan menerima tabungan dari nasabah dan meminjamkannya kepada pihak yang membutuhkan dana, berarti bank meningkatkan arus dana untuk investasi dan pemanfaatan yang lebih produktif.

seseorang, orang tidak dapat memperoleh pinjaman dan bisnis tidak dapat dibangun karena mereka tidak memiliki dana pinjaman.

Dari ketiga fungsi bank diatas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan (financial intermediary institution).

2.2. Laporan Keuangan Bank

Dalam rangka peningkatan transparasi kondisi keuangan, berdasarkan Peraturan Bank Indonesia No. 3/22/PBI/2001 tanggal 14 Desember 2001, bank wajib menyusun dan menyajikan laporan keuangan dengan bentuk dan cakupan yang terdiri dari :

1. Laporan Tahunan dan Laporan Keuangan Tahunan adalah laporan lengkap mengenai kinerja suatu bank dalam kurun waktu satu tahun.

2. Laporan Keuangan Publikasi Triwulanan adalah laporan keuangan yang disusun berdasarkan standar akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulan.

3. Laporan Keuangan Publikasi Bulanan adalah laporan keuangan yang disusun berdasarkan laporan bulanan bank umum yang disampaikan bank kepada Bank Indonesia dan dipublikasikan setiap bulan.

yang berlaku serta menyampaikan laporan sebagaimana diatur dalam Peraturan Bank Indonesia.

Laporan keuangan bank harus disusun berdasarkan Standar Khusus Akuntansi Perbankan Indonesia (SKAPI) dan Prinsip Akuntansi Perbankan Indonesia (PAPI) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI). Menurut PSAK No.31 tentang Akuntansi Perbankan, laporan keuangan bank terdiri atas: 1. Neraca

Bank menyajikan aset dan kewajiban dalam neraca berdasarkan karakteristiknya dan disusun berdasarkan urutan likuiditasnya.

2. Laporan Laba Rugi

Laporan laba rugi bank menyajikan secara terperinci unsur pendapatan dan beban, serta membedakan antara unsur-unsur pendapatan dan beban yang berasal dari kegiatan operasional dan non-operasional.

3. Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan.

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan aset bersih atau kekayaan bank selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

5. Catatan atas Laporan Keuangan

2.3. Manfaat Laporan Keuangan

Laporan keuangan beserta pengungkapannya dibuat perusahaan dengan tujuan memberikan informasi yang berguna untuk pengambilan keputusan-keputusan investasi dan pendanaan.

Hal ini sesuai dengan pernyataan dalam SFAC No. 1 bahwa laporan keuangan harus memberikan informasi:

1. untuk keputusan investasi dan kredit, 2. mengenai jumlah dan timing arus kas, 3. mengenai aktiva dan kewajiban, 4. mengenai kinerja perusahaan,

5. mengenai sumber dan penggunaan kas, 6. penjelas dan interpretif, serta

7. untuk menilai stewardship.

Informasi yang disediakan oleh laporan keuangan berupa informasi akuntansi. Informasi akuntansi yang dihasilkan oleh pihak manajemen perusahaan mempunyai beberapa karakteristik kualitatif yang harus dimiliki. Karakteristik tersebut dapat membedakan antara informasi yang bermanfaat dengan yang kurang bermanfaat. Dalam pemilihan metode akuntansi yang akan digunakan perusahaan, karakteristik tersebut haruslah menjadi salah satu dasar pertimbangan pemilihan metode akuntansi yang akan digunakan.

satu kuantitas dengan kuantitas lainnya. Hubungan ini dinyatakan dalam presentase, tingkat, maupun proporsi tunggal.

Analisis rasio keuangan berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditor dan investor untuk menetukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan. Dalam beberapa kasus, mengevaluasi kinerja masa lalu perusahaan merupakan dasar untuk analisis masa depan. Evaluasi tersebut dapat menunjukkan bahwa kinerjanya kemungkinan akan berlanjut pada tingkat yang sama atau bahwa kemungkinan terjadinya tren kenaikan atau penurunan.

2.4. Penilaian Rasio CAMEL

Peraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 tentang sistem penilaian tingkat kesehatan bank secara triwulan. Penilaian tingkat kesehatan bank berdasarkan Peraturan Bank Indonesia Nomor 6/10/PBI/2004 mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari :

a. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut : 1) Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM)

terhadap ketentuan yang berlaku; 2) Komposisi Permodalan;

3) Trend ke depan / proyeksi KPMM;

5) Kemampuan Bank memelihara kebutuhan penambahan modal yang berasal dari keuntungan (laba ditahan);

6) Rencana permodalan Bank untuk mendukung pertumbuhan usaha; 7) Akses kepada sumber permodalan;

8) Kinerja keuangan pemegang saham untuk meningkatkan permodalan Bank.

b. Kualitas Aset (Assets Quality)

Penilaian pendekatan kuantitatif dan kualitatif faktor kualitas aset antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut : 1) Aktiva produktif yang diklasifikasikan dibandingkan dengan total aktiva

produktif;

2) Debitur inti kredit diluar pihak terkait dibandingkan dengan total kredit; 3) Perkembangan aktiva produktif bermasalah / non performing asset

dibandingkan dengan aktiva produktif;

4) Tingkat kecukupan pembentukan penyisihan penghapusan aktiva produktif (PPAP);

5) Kecukupan kebijakan dan prosedur aktiva produktif;

6) Sistem kaji ulang (review) internal terhadap aktiva produktif; 7) Dokumentasi aktiva produktif, dan

c. Manajemen (Management)

Penilaian terhadap faktor manajemen antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut :

1) Manajemen Umum;

2) Penerapan sistem manajemen risiko;

3) Kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

d. Rentabilitas (Earnings)

Penilaian pendekatan kuantitatif dan kualitatif faktor rentabilitas antara lain dilakukan melalui penilaian terhadap komponen-komponen sebagai berikut :

1) Return on Assets (ROA);

2) Return on Equity (ROE);

3) Net Interest Margin (NIM);

4) Biaya operasional dibandingkan dengan Pendapatan Operasional (BOPO); 5) Perkembangan laba operasional;

6) Komposisi portofolio aktiva produktif dan diversifikasi pendapatan; 7) Penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya; 8) Prospek laba operasional.

e. Likuiditas (Liquidity)

1) Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid kurang dari 1 bulan;

2) 1-month maturity mismatch ratio;

3) Loan to Deposit Ratio (LDR);

4) Proyeksi cash flow 3 bulan mendatang;

5) Ketergantungan pada dana antar bank dan deposan inti;

6) Kebijakan dan pengelolaan likuiditas (assets and liabilities management / ALMA);

7) Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar modal, atau sumber-sumber pendanaan lainnya, dan

8) Stabilitas dana pihak ketiga (DPK)

2.4.1 Rasio Kecukupan Modal

Rasio kecukupan modal (CAR) adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank untuk menyanggah atau menunjang aktiva

yang mengandung resiko (terutama kredit dan aktiva lainnya seperti penyertaan,

surat berharga, tagihan pada bank lain). Rasio ini juga merupakan indikator

terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat

dari kerugian bank yang disebankan oleh aktiva yang beresiko (Dendawijaya

2005:121).

yang dapat berpengaruh terhadap kinerja suatu bank dalam menghasilkan keuntungan, dan menjaga besarnya modal yang dimiliki. Menurut Peraturan Bank Indonesia Nomor 10/15/PBI/2008 tercantum bank wajib menyediakan modal minimum sebesar 8% dari aset tertimbang. Dalam menghitung aktiva tertimbang menurut resiko, terhadap masing-masing aktiva diberikan bobot resiko yang

besarnya didasarkan pada kadar resiko yang terkandung pada aktiva itu sendiri

atau bobot resiko yang didasarkan pada kadar resiko yang didasarkan pada

golongan nasabah, penjamin serta sifat agunan (Siamat 2005:254).

Besar kecilnya modal yang dimiliki sebuah bank dapat digunakan untuk memprediksi apakah bank tersebut akan mengalami kebangkrutan atau tidak pada masa yang akan datang. Jadi dapat disusun sebuah logika bahwa dengan tercukupinya permodalan bank, maka bank tersebut dapat menjalankan operasinya dengan efisien. Saat bank dikatakan efisien dalam menjalankan operasinya, maka dapat disimpulkan bahwa bank tersebut mempunyai kinerja yang bagus, sehingga potensi untuk mengalami kerugian dapat diminimalisir. Dengan semakin kecil kerugian yang dialami, maka dapat dipastikan laba yang diperoleh bank tersebut semakin meningkat.

2.4.2 Kualitas Aktiva Produktif

dihitung secara gross ( tidak dikurangi PPAP ). Kualitas Aktiva Produktif diukur dengan Non performing loan. Non performing loan (NPL) merupakan suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewaibannya pada bank seperti yang telah diperjanjikan Mudrajad (2002-462). NPL mencerminkan risiko kredit. Risiko kredit adalah risiko yang dihadapi oleh pihak bank dimana tidak terbayarnya kredit yang telah diberikan.

Semakin kecil NPL maka semakin kecil pula risiko kredit yang ditanggung dan semakin besar NPL maka semakin besar pula risiko kredit yang akan ditanggung. Bank dalam memberikan kredit harus melakukan analisis terlebih dahulu kepada debitur untuk membayar kewajibannya. Setelah kredit diberikan maka pihak bank wajib memantau terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Meskipun risiko kredit tidak dapat dihindarkan, maka harus diusahakan dalam tingkat yang wajar yaitu berkisar antara 3%-5% dari total kreditnya.

2.4.3 Net Profit Margin

2.4.4 Biaya Operasional Terhadap Pendapatan Operasional

Rasio yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil dan profitabilitas meningkat (Lukman Dendawijaya, 2001).

2.4.5 Loan to Deposit Ratio

Menurut Rivai et.al. (2013: 484) menyatakan bahwa Loan to Deposit Ratio (LDR) adalah rasio yang mengukur perbandingan jumlah kredit yang

diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Oleh karena itu, semakin tinggi rasionya memberikan indikasi rendahnya kemampuan likuiditas bank tersebut, hal ini sebagai akibat jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

dimaksudkan untuk mengukur seberapa besar pendanaan pinjaman yang yang diberikan oleh bank yang bersumber dari pihak ketiga

2.5. Pertumbuhan Laba

Tujuan utama perusahaan adalah memaksimalkan laba. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut.

Menurut Harahap (2008 : 263) “Laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain : laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya dimasa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam

penilaian prestasi atau kinerja perusahaan”.

Chairi dan Ghozali (2003) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut :

1. Laba didasarkan pada transaksi yang benar-benar terjadi,

2. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan,

3. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu,

4. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Berdasarkan pendapat diatas dapat diambil kesimpulan bahwa laba adalah perbedaan pendapatan yang direalisasi dikurangi dengan biaya yang dikeluarkan. Untuk mengetahui bagaimana laba mengalami pertumbuhan diperlukan paling sedikit dua periode pada saat bank mengalami laba, karena dari situ dapat kita bandingkan antara laba pada tahun sekarang dengan laba tahun sebelumnya. Pertumbuhan laba yang baik mencerminkan kinerja operasional perusahaan yang baik pula, khususnya perbankan.

Pertumbuhan laba yang digunakan dalam penelitian ini adalah laba tahun ke-t dikurangi tahun t-1 dibagi dengan laba tahun t-1. Indikator pertumbuhan laba yang digunakan dalam penelitian ini adalah laba bersih (Net Income).

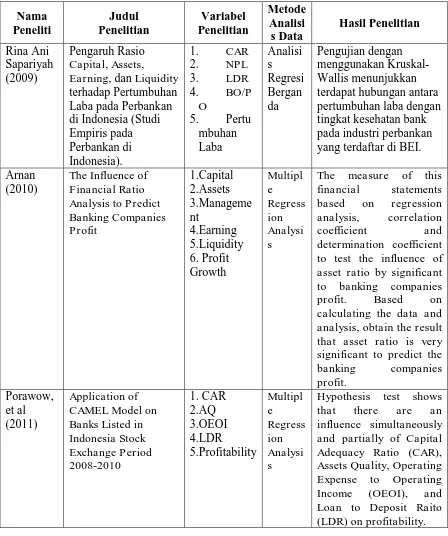

2.6. Penelitian Terdahulu yang terdaftar di BEI. Arnan to banking companies

profit. Based on

calculating the data and analysis, obtain the result that asset ratio is very

Hypothesis test shows

that there are an

influence simultaneously and partially of Capital Adequacy Ratio (CAR), Assets Quality, Operating Expense to Operating

Income (OEOI), and

Sandra Bank yang terdaftar di PT. Bursa Efek

Rasio CAR, NPL, BOPO, LDR secara parsial dan positif tidak berpengaruh terdaftar di Bursa Efek Indonesia.

Judul Penelitian Variabel Penelitian Metode Analisis Data

Hasil Penelitian

Hadiwidja ja (2012)

The Influence of the Bank’s Performance Ratio to Profit Grouth on Banking shows that independent

variables including

Capital, Asset,

Earnings, and Liquidity Ratio have significant

and simultaneous

influence toward the

dependent variable,

perubahan laba. terdaftar di Bursa Efek Indonesia tahun 2010-significant to Earning Management.

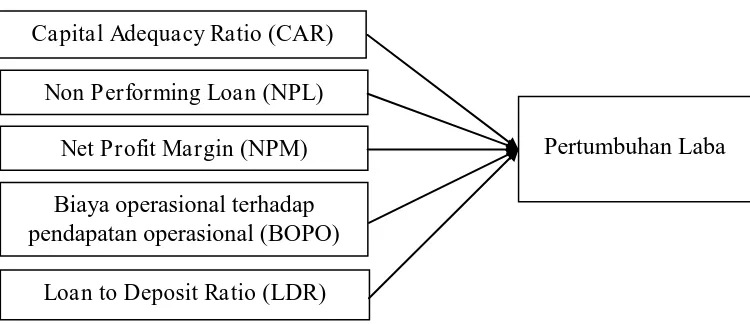

2.7. Kerangka Konseptual

Performing Loan (NPL), Net Profit Margin (NPM), Biaya operasional terhadap pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR) sebagai pengukur kinerja bank dapat digunakan sebagai acuan untuk melihat pengaruh dari setiap rasio tersebut terhadap pertumbuhan laba. Variabel yang digunakan dalam penelitian ini adalah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya operasional terhadap pendapatan operasional (BOPO), Loan to Deposit Ratio (LDR), dan pertumbuhan laba.

Menurut Dendawijaya (2005) Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana masyarakat, pinjaman (hutang). Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko dan berpengaruh positif terhadap pertumbuhan laba.

Non Performing Loan (NPL) digunakan untuk memperhatikan

kemampuan membayar dari debitur, sehingga antisipasi bank atas potensi kerugian dari kredit bermasalah. Semakin tinggi rasio NPL maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar yang akan memberikan pengaruh negatif terhadap pertumbuhan laba.

pokoknya. Semakin besar NPM akan semakin baik bagi perusahaan dan berpengaruh positif terhadap pertumbuhan laba.

Biaya operasional merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (seperti biaya bunga, biaya tenaga kerja, biaya pemasaran). Pendapatan operasional merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan pendapatan operasional lainnya. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar

Menurut Dendawijaya (2005) “Loan to Deposit Ratio (LDR) adalah rasio antara seluruh jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan dan berpengaruh negatif terhadap pertumbuhan laba”.

Berdasarkan latar belakang masalah, tinjauan pustaka dan penjelasan diatas, maka dapat dirumuskan bahwa rasio CAMEL yang diukur dengan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM),

Kerangka konseptual dapat digambarkan sebagai berikut :

Gambar 2.1. Kerangka Konseptual 2.8. Hipotesis Penelitian

Dalam penelitian ini dikemukakan hipotesis sebagai berikut :

Rasio CAMEL yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya operasional terhadap pendapatan operasional (BOPO), dan Loan to Deposit Ratio (LDR) memiliki pengaruh signifikan terhadap pertumbuhan laba perusahaan perbankan yang go public di Bursa Efek Indonesia periode 2010-2013.

Capital Adequacy Ratio (CAR)

Biaya operasional terhadap pendapatan operasional (BOPO)

Loan to Deposit Ratio (LDR) Non Performing Loan (NPL)